Forwarded from Igor Grabucha | Product & fintech

#pitch

В США многие крупные ритейлеры предлагают своим клиентам такую фичу: если цена на товар, который вы купили, падает в течение n дней после покупки, магазин вернет вам разницу. Значение n в большинстве случаев составляет 10-15 дней. Для получения возврата вы должны написать письмо ритейлеру с указанием товара, цена на который упала, и приложить онлайн-чек.

Получается своеобразный кэшбэк, но не от банка, а от магазина. Единственное неудобство - нужно регулярно заходить на сайт магазина и проверять цену своей покупки. Особенно это удручает, если у вас в чеке было несколько десятков позиций.

Earny предлагает автоматизировать этот процесс. Для этого вы должны ему дать доступ к своей почте и оставить реквизиты карты, на которую магазин должен будет перечислить возврат. А дальше все происходит автоматически. Алгоритм находит в почте письма от онлайн-магазинов, находит купленные товары, регулярно проверяет цены и самостоятельно составляет обращение к продавцу в случае снижения цены.

Модель монетизации сервиса максимально проста - 25% от того, что он сможет получить от магазинов.

Для любителей онлайн покупок - отличный сервис. Единственная проблема - придется предоставить ему доступ к своей почте. Но это легко решается путем регистрации специального адреса для онлайн покупок.

В США многие крупные ритейлеры предлагают своим клиентам такую фичу: если цена на товар, который вы купили, падает в течение n дней после покупки, магазин вернет вам разницу. Значение n в большинстве случаев составляет 10-15 дней. Для получения возврата вы должны написать письмо ритейлеру с указанием товара, цена на который упала, и приложить онлайн-чек.

Получается своеобразный кэшбэк, но не от банка, а от магазина. Единственное неудобство - нужно регулярно заходить на сайт магазина и проверять цену своей покупки. Особенно это удручает, если у вас в чеке было несколько десятков позиций.

Earny предлагает автоматизировать этот процесс. Для этого вы должны ему дать доступ к своей почте и оставить реквизиты карты, на которую магазин должен будет перечислить возврат. А дальше все происходит автоматически. Алгоритм находит в почте письма от онлайн-магазинов, находит купленные товары, регулярно проверяет цены и самостоятельно составляет обращение к продавцу в случае снижения цены.

Модель монетизации сервиса максимально проста - 25% от того, что он сможет получить от магазинов.

Для любителей онлайн покупок - отличный сервис. Единственная проблема - придется предоставить ему доступ к своей почте. Но это легко решается путем регистрации специального адреса для онлайн покупок.

{kind=link}

Forwarded from Igor Grabucha | Product & fintech

#pitch

Американский стартап Qapital предлагает банкинг с элементом микронакоплений. Своего рода цифровая свинья-копилка.

Чтобы начать копить, клиент настраивает для своего счета автоматические переводы из другого банка при наступлении определенных событий. И список этих событий-триггеров впечатляет. Можно воспользоваться базовыми вариантами: сдача с покупки - проезд на автобусе 2,25 - в копилку уходят 0,75, фиксированные платежи по датам, потратил за неделю меньше 20 долл в старбаксе? отлично, остаток идет в копилку.

Есть и более экзотические варианты. Заказал фастфуд? Такая же сумма автоматически отправится на накопительный счет. Сходил в зал? Выполнил to-do список? Пошел дождь? Любимая футбольная команда выиграла? Заказал Uber? Залил фоточку в инсту? Поставил лайк на ютубе? Ну вы поняли. Gлатежи можно даже привязать к твитам Трампа.

Все эти триггеры настраиваются с помощью приложения IFTTT. Кстати, его можно использовать для автоматизации разных других рутинных задач, очень советую, лично им пользуюсь. Приложение позволяет создавать собственные триггеры, так что все ограничено только фантазией пользователей.

При всем этом Qapital работает как полноценный банк - эмиссия карт, фрод-мониторинг, платежи и переводы, процент на остаток, FDIC-страхование

Основан стартап был еще в 2012 году. Финансирование на данный момент составляет 47,2 млн долл.

Американский стартап Qapital предлагает банкинг с элементом микронакоплений. Своего рода цифровая свинья-копилка.

Чтобы начать копить, клиент настраивает для своего счета автоматические переводы из другого банка при наступлении определенных событий. И список этих событий-триггеров впечатляет. Можно воспользоваться базовыми вариантами: сдача с покупки - проезд на автобусе 2,25 - в копилку уходят 0,75, фиксированные платежи по датам, потратил за неделю меньше 20 долл в старбаксе? отлично, остаток идет в копилку.

Есть и более экзотические варианты. Заказал фастфуд? Такая же сумма автоматически отправится на накопительный счет. Сходил в зал? Выполнил to-do список? Пошел дождь? Любимая футбольная команда выиграла? Заказал Uber? Залил фоточку в инсту? Поставил лайк на ютубе? Ну вы поняли. Gлатежи можно даже привязать к твитам Трампа.

Все эти триггеры настраиваются с помощью приложения IFTTT. Кстати, его можно использовать для автоматизации разных других рутинных задач, очень советую, лично им пользуюсь. Приложение позволяет создавать собственные триггеры, так что все ограничено только фантазией пользователей.

При всем этом Qapital работает как полноценный банк - эмиссия карт, фрод-мониторинг, платежи и переводы, процент на остаток, FDIC-страхование

Основан стартап был еще в 2012 году. Финансирование на данный момент составляет 47,2 млн долл.

{kind=link}

Forwarded from Igor Grabucha | Product & fintech

#pitch

Молодое поколение часто испытывает проблемы с кредитованием из-за отсутствия кредитной истории. Часть банков просто отказывает в выдаче кредита, другая часть дает деньги под очень высокие ставки. Наличие транзакционной истории по дебетовым картам не меняет положение - банки хотят видеть не просто хорошее финансовое состояние потенциального клиента, но и его финансовую дисциплину - способность вносить регулярные обязательные платежи.

Pinch помогает миллениалам решить эту проблему. Компания использует арендные платежи для расчета скоринга. Чтобы воспользоваться услугой, клиент предоставляет доступ Pinch к своему текущему или чековому счету в домашнем банке. Далее компания автоматически списывает деньги на свой баланс, после чего переводит их арендодателю. Записи о совершаемых регулярных платежах отправляются в несколько БКИ.

Надо признать, что аудитория у такого сервиса довольно узкая, ведь американская мечта - это покупка собственного дома, а не его аренда. В России такая модель вполне может заработать после массового выхода арендодателей из серой зоны. Закон по смягчению налогообложения этой категории уже обсуждается, но пока не слишком ясно, что может заставить людей платить дополнительные налоги, пусть и небольшие.

Бизнес-модель Pinch состоит в обычной платной подписке. Кроме того, в правилах пользования в явном виде указано, что пользователь не претендует ни на какие процентные начисления в случае возникновения разрывов во времени между списанием денег со счета клиента и их поступлением арендодателю. Из этого можно сделать предположение, что компания может использовать деньги клиентов для дополнительного заработка.

По данным компании с момента ее основания в 2016 году 80% клиентов смогли увеличить свой кредитный рейтинг.

Летом стартап вместе с командой был куплен мобильным банком Chime, напрямую его услугами сейчас воспользоваться уже нельзя.

Молодое поколение часто испытывает проблемы с кредитованием из-за отсутствия кредитной истории. Часть банков просто отказывает в выдаче кредита, другая часть дает деньги под очень высокие ставки. Наличие транзакционной истории по дебетовым картам не меняет положение - банки хотят видеть не просто хорошее финансовое состояние потенциального клиента, но и его финансовую дисциплину - способность вносить регулярные обязательные платежи.

Pinch помогает миллениалам решить эту проблему. Компания использует арендные платежи для расчета скоринга. Чтобы воспользоваться услугой, клиент предоставляет доступ Pinch к своему текущему или чековому счету в домашнем банке. Далее компания автоматически списывает деньги на свой баланс, после чего переводит их арендодателю. Записи о совершаемых регулярных платежах отправляются в несколько БКИ.

Надо признать, что аудитория у такого сервиса довольно узкая, ведь американская мечта - это покупка собственного дома, а не его аренда. В России такая модель вполне может заработать после массового выхода арендодателей из серой зоны. Закон по смягчению налогообложения этой категории уже обсуждается, но пока не слишком ясно, что может заставить людей платить дополнительные налоги, пусть и небольшие.

Бизнес-модель Pinch состоит в обычной платной подписке. Кроме того, в правилах пользования в явном виде указано, что пользователь не претендует ни на какие процентные начисления в случае возникновения разрывов во времени между списанием денег со счета клиента и их поступлением арендодателю. Из этого можно сделать предположение, что компания может использовать деньги клиентов для дополнительного заработка.

По данным компании с момента ее основания в 2016 году 80% клиентов смогли увеличить свой кредитный рейтинг.

Летом стартап вместе с командой был куплен мобильным банком Chime, напрямую его услугами сейчас воспользоваться уже нельзя.

{kind=link}

Forwarded from Igor Grabucha | Product & fintech

#pitch

Часто новые стартапы удивляют нас креативностью продукта и красивой упаковкой, а не внутренней эффективностью. Но сегодня мы поговорим о проекте, который занимается разработкой cutting edge технологий.

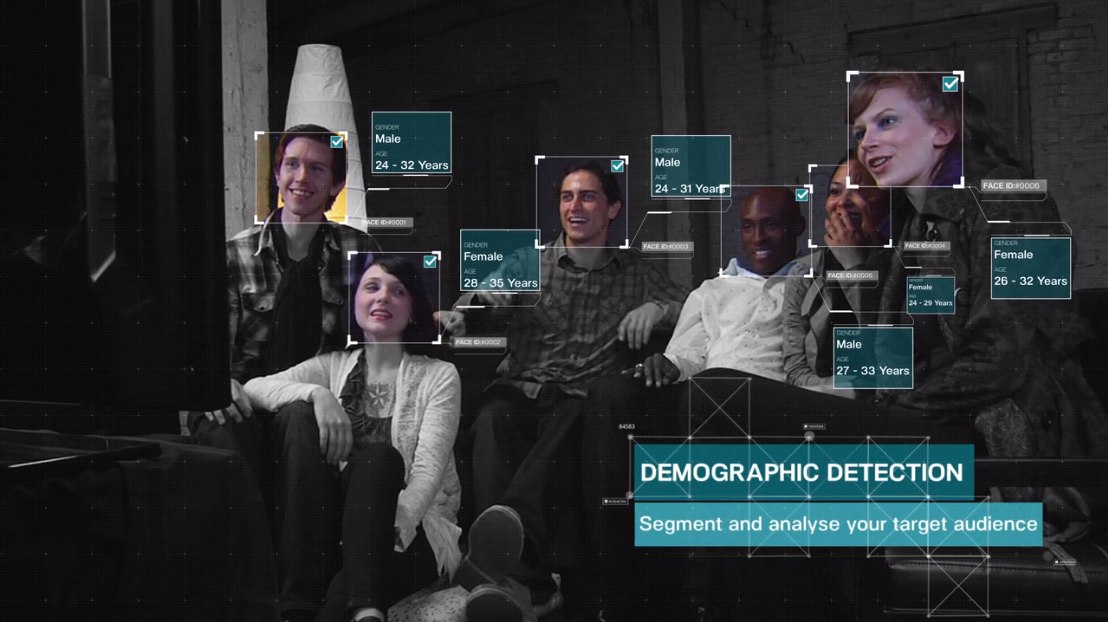

Швейцарский стартап nViso разрабатывает алгоритм, который с применением искусственного интеллекта и глубокого обучения распознает и прогнозирует эмоции и поведение людей в реальном времени. Уже сейчас технология умеет на фото и видео распознавать лица, определять возраст и пол, распознавать и классифицировать эмоции на лице, анализировать положение головы и тела и прогнозировать эмоции или физические действия человека.

Очевидное применение такой технологии в финансах - инвестиции и PFM. С помощью анализа эмоций можно точнее определять риск профиль клиента, степень его отношения к азарту и терпимость к риску, глубину понимания тех или иных инвестиционных рекомендаций. Если встроить такую функцию в банковское приложение - можно получить практически бесконечный источник самой честной обратной связи - ценнейший ресурс для развития продукта.

Кроме того, пользователь сам может анализировать результаты тестов и открывать себя по-новому, ведь в большинстве случаев наша рациональность мнимая, и все мы зачастую принимаем эмоциональные и контрпродуктивные финансовые решения.

Кажется неправдоподобным? В 2014 году Новозеландский банк воспользовался услугами nViso, опробовав технологию на 200 тыс человек. И знаете что? Банк поднялся с 5 на 2 место в национальном рейтинге узнаваемости и с 4 на 1 место в рейтинге удовлетворенности клиентов.

На самом деле по миру таких проектов много. Анализом человеческих эмоций занимаются Nuralogix, EmoShape и CrowdEmotion. Израильский BeyondVerbal специализируется на голосовом анализе. Канадский Receptiviti занимается лингвистической экспертизой, что открывает потрясающие возможности для создания чатботов и, соответственно, экономии на персонале. В Китае уже телевизионных дикторов заменяют искусственным интеллектом. Он не болеет, не сбивается, не просит отпуск, ему не надо платить.

Вы там как? Осознали уже какие колоссальные изменения принесет ИИ? Решили, чем будете заниматься, когда вас сократят?

Часто новые стартапы удивляют нас креативностью продукта и красивой упаковкой, а не внутренней эффективностью. Но сегодня мы поговорим о проекте, который занимается разработкой cutting edge технологий.

Швейцарский стартап nViso разрабатывает алгоритм, который с применением искусственного интеллекта и глубокого обучения распознает и прогнозирует эмоции и поведение людей в реальном времени. Уже сейчас технология умеет на фото и видео распознавать лица, определять возраст и пол, распознавать и классифицировать эмоции на лице, анализировать положение головы и тела и прогнозировать эмоции или физические действия человека.

Очевидное применение такой технологии в финансах - инвестиции и PFM. С помощью анализа эмоций можно точнее определять риск профиль клиента, степень его отношения к азарту и терпимость к риску, глубину понимания тех или иных инвестиционных рекомендаций. Если встроить такую функцию в банковское приложение - можно получить практически бесконечный источник самой честной обратной связи - ценнейший ресурс для развития продукта.

Кроме того, пользователь сам может анализировать результаты тестов и открывать себя по-новому, ведь в большинстве случаев наша рациональность мнимая, и все мы зачастую принимаем эмоциональные и контрпродуктивные финансовые решения.

Кажется неправдоподобным? В 2014 году Новозеландский банк воспользовался услугами nViso, опробовав технологию на 200 тыс человек. И знаете что? Банк поднялся с 5 на 2 место в национальном рейтинге узнаваемости и с 4 на 1 место в рейтинге удовлетворенности клиентов.

На самом деле по миру таких проектов много. Анализом человеческих эмоций занимаются Nuralogix, EmoShape и CrowdEmotion. Израильский BeyondVerbal специализируется на голосовом анализе. Канадский Receptiviti занимается лингвистической экспертизой, что открывает потрясающие возможности для создания чатботов и, соответственно, экономии на персонале. В Китае уже телевизионных дикторов заменяют искусственным интеллектом. Он не болеет, не сбивается, не просит отпуск, ему не надо платить.

Вы там как? Осознали уже какие колоссальные изменения принесет ИИ? Решили, чем будете заниматься, когда вас сократят?

{kind=link}

Forwarded from Igor Grabucha | Product & fintech

#pitch

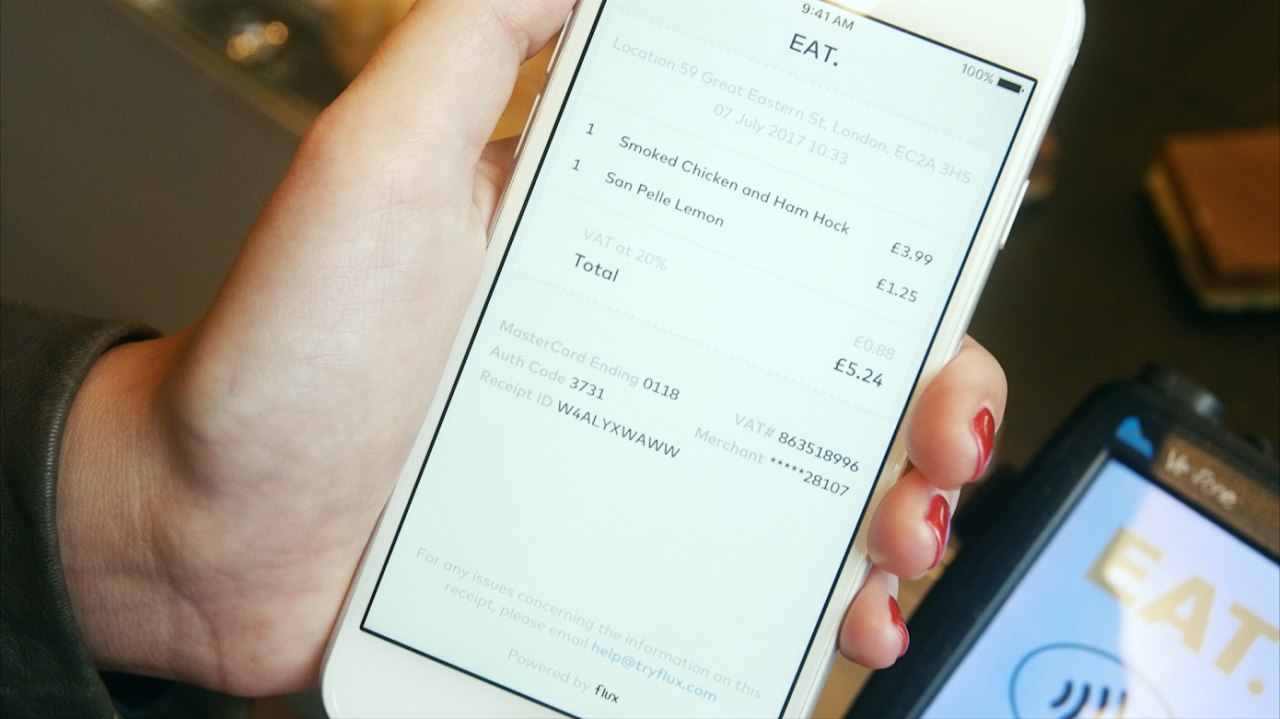

Британский стартап Flux, основанный тремя бывшими сотрудниками Revolut, предоставляет сервис автоматизированного цифрового учета потребительских чеков. Суть в том, что при проведении платежа торговая точка делится с банком не только суммой и датой платежа, но и конкретным составом чека. Эти данные позволяют клиенту более точно контролировать свои расходы, настраивать точечные программы лояльности, получать по-настоящему персонализированные специальные предложения. При этом заявляется, что по условиям ритейлеры не получают никаких контактных данных потребителей.

Пилот проекта был запущен весной 2017 года в партнерстве с Monzo. Среди партнеров ритейлеров - EAT, POD, Bel-Air, Costa Coffe, Pure. Flux не оцифровывает данные самостоятельно, а собирает их именно благодаря сотрудничеству с указанными ритейлерами. Сейчас этот список крайне маленький, а потенциал самого сервиса достаточно большой, чтобы на него обратили внимание более крупные участники рынка. Самые большие шансы на реализацию у платежных систем - им не нужно выстраивать с нуля полноценные партнерские отношения со всеми торговыми точками, достаточно заключить допсоглашения.

В конце 2017 года проект присоединился к маркетплейсу API Starling, после была запущена еще одна пилотная программа - в партнерстве с Barclays. Barclays готовится к возможному выводу пилота на аудиторию из 5 миллионов своих клиентов. У потребителей такой сервис вызвал очень положительную реакцию, благодаря высокой виральности Flux не пришлось много тратиться на маркетинг.

Flux не выпускает собственных карт, а интегрируется непосредственно в приложение домашнего банка. Это решение выглядит разумным на фоне того, каких расходов требует прямая конкуренция на фронте. Тем не менее, проект авторизован FCA как поставщик информационных и финансовых услуг.

Две недели назад проект привлек $7,5 млн в раунде A от e-ventures. Деньги пойдут на развитие внутренней инфраструктуры и расширение партнерской сети.

В России подобный сервис частично реализован банком Тинькофф.

Британский стартап Flux, основанный тремя бывшими сотрудниками Revolut, предоставляет сервис автоматизированного цифрового учета потребительских чеков. Суть в том, что при проведении платежа торговая точка делится с банком не только суммой и датой платежа, но и конкретным составом чека. Эти данные позволяют клиенту более точно контролировать свои расходы, настраивать точечные программы лояльности, получать по-настоящему персонализированные специальные предложения. При этом заявляется, что по условиям ритейлеры не получают никаких контактных данных потребителей.

Пилот проекта был запущен весной 2017 года в партнерстве с Monzo. Среди партнеров ритейлеров - EAT, POD, Bel-Air, Costa Coffe, Pure. Flux не оцифровывает данные самостоятельно, а собирает их именно благодаря сотрудничеству с указанными ритейлерами. Сейчас этот список крайне маленький, а потенциал самого сервиса достаточно большой, чтобы на него обратили внимание более крупные участники рынка. Самые большие шансы на реализацию у платежных систем - им не нужно выстраивать с нуля полноценные партнерские отношения со всеми торговыми точками, достаточно заключить допсоглашения.

В конце 2017 года проект присоединился к маркетплейсу API Starling, после была запущена еще одна пилотная программа - в партнерстве с Barclays. Barclays готовится к возможному выводу пилота на аудиторию из 5 миллионов своих клиентов. У потребителей такой сервис вызвал очень положительную реакцию, благодаря высокой виральности Flux не пришлось много тратиться на маркетинг.

Flux не выпускает собственных карт, а интегрируется непосредственно в приложение домашнего банка. Это решение выглядит разумным на фоне того, каких расходов требует прямая конкуренция на фронте. Тем не менее, проект авторизован FCA как поставщик информационных и финансовых услуг.

Две недели назад проект привлек $7,5 млн в раунде A от e-ventures. Деньги пойдут на развитие внутренней инфраструктуры и расширение партнерской сети.

В России подобный сервис частично реализован банком Тинькофф.

{kind=link}

Forwarded from Igor Grabucha | Product & fintech

#pitch #insurance #AI

Страховой проект Tractable применяет искусственный интеллект для оценки повреждений по фото. Такая технология позволяет по оценкам в 10 раз ускорить процесс урегулирования страхового случая и выплаты компенсации.

Для получения оценки необходимо просто загрузить фото поврежденного автомобиля в систему AI Review, которая анализирует входные данные и точно оценивает стоимость будущего ремонта. Аналогично это работает для страховых случаев, связанных со стихийными бедствиями - при повреждении имущества или урожая.

Tractable - это B2B проект, а не B2C, как могло показаться на первый взгляд. Да, страховые тоже несут расходы в зависимости от продолжительности времени, которое уходит на урегулирование всех вопросов. А еще никто не отменял страховое мошенничество.

Да, вот так просто описывается ценность продукта. А вот создание этого самого продукта - задача повышенной сложности. Только к февралю 2015 года ИИ впервые обошел человека в задаче распознавания определенных объектов на изображениях.

Проект Tractable был основан в ноябре 2014 года в Лондоне. К текущему момент он привлек $34,9 млн на развитие, из них $25 млн в июле 2018 года.

Страховой проект Tractable применяет искусственный интеллект для оценки повреждений по фото. Такая технология позволяет по оценкам в 10 раз ускорить процесс урегулирования страхового случая и выплаты компенсации.

Для получения оценки необходимо просто загрузить фото поврежденного автомобиля в систему AI Review, которая анализирует входные данные и точно оценивает стоимость будущего ремонта. Аналогично это работает для страховых случаев, связанных со стихийными бедствиями - при повреждении имущества или урожая.

Tractable - это B2B проект, а не B2C, как могло показаться на первый взгляд. Да, страховые тоже несут расходы в зависимости от продолжительности времени, которое уходит на урегулирование всех вопросов. А еще никто не отменял страховое мошенничество.

Да, вот так просто описывается ценность продукта. А вот создание этого самого продукта - задача повышенной сложности. Только к февралю 2015 года ИИ впервые обошел человека в задаче распознавания определенных объектов на изображениях.

Проект Tractable был основан в ноябре 2014 года в Лондоне. К текущему момент он привлек $34,9 млн на развитие, из них $25 млн в июле 2018 года.

{kind=link}