Forwarded from TruEcon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Доходы американские снова съела инфляция

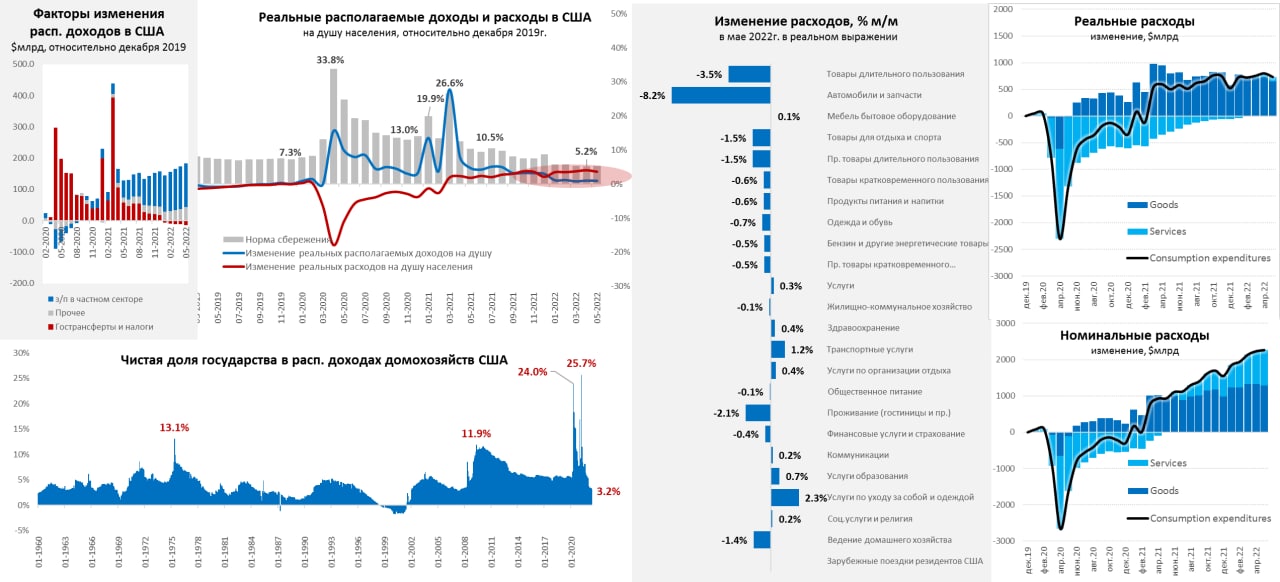

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

{kind=link}

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🦅 Бюджетное правило претерпело некоторые изменения. Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчета базовых нефтегазовых доходов, исходя из базовой цены на нефть. Это $60 за баррель - Силуанов

🪢 Минфин

@c0ldness

🪢 Минфин

@c0ldness

Telegram

Минфин России

⚡Антон Силуанов: бюджетное правило претерпело некоторые изменения. Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчета базовых нефтегазовых…

Forwarded from TruEcon (Truecon)

#США #инфляция #бюджет #ФРС #долг #ставки #банки

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

{kind=link}

Forwarded from АКРА

Совокупные доходы консолидированных бюджетов увеличились по итогам минувшего года на 13,5%, в то время как рост расходов составил 14,8%. 33 региона закончили 2023 год с профицитом консолидированного бюджета, а совокупный показатель их профицита составил 292,6 млрд руб. (годом ранее профицит был у 35 регионов, а показатель совокупного профицита составлял 486,3 млрд руб.).

Наибольший совокупный профицит МО сложился в Свердловской области (7,8 млрд руб.), ХМАО (4,3 млрд), Ленинградской области (3,9 млрд), ЯНАО (3,4 млрд) и Иркутской области (1,9 млрд руб.). Наибольший совокупный дефицит бюджетов МО наблюдался по итогам минувшего года в Ростовской области (-3,1 млрд руб.), Воронежской области (-2,6 млрд), Московской области (-2,0 млрд), Белгородской области (-1,6 млрд) и Дагестане (-1,5 млрд).

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from VTs

Шеф, всё пропало! Флоатеры падают!..

Прочитал я в «этих ваших интернетах», что начали падать цены на флоатеры. Ряд коллег-управляющих меня еще в 2023 году пугала, что накупят все флоатеров, а потом, когда все начнут их продавать, вот тут то черный лебедь к вам всем в один день и постучится.

А падает сейчас ОФЗ 29025. С июня этого года она на 4 фигуры улетела, что в общем то для флоатера очень даже больно и есть повод забеспокоиться о состоянии рынка.

Важный контекст этой истории, что я не сижу за торговым терминалом Мосбиржи, и тем более на память не помню, что это за чудная такая 29025. Прелесть моего портфеля из замещаек и флоатеров в том, что за ним можно активно не следить, не тратить на это время. Есть вещи и поважнее...

ОФЗ 29025 – это самый длинный флоатер. Погашение в 2037 г. Этот флоатер Минфин активно пихает на размещениях. Кто эти дегены, в плохом смысле этого слова, кто это может покупать? У кого есть прогноз по российской экономике на 2037 год. Какой там уровень инфляции, ставка ЦБ, рост ВВП. Кто президент? Хотя, тут, кстати, как раз всё понятно.

Смотрим на график эффективной доходности к ставке RUONIA для ОФЗ-флоатеров. В длинной части кривой спред к короткой всего 30-40 бп. Т.е. госбанки, скупающие у Минфина 25-ку, просят поделиться с ними дополнительными 0.3% годовых! Премия за риск в средней части – 20 бп. Итого, никакого криминала не вижу, повода для беспокойства тоже. Минфин же будет страдать не от этих 30 бп, а от того факта, что обслуживание госдолга теперь стоит +10% к инфляции и это надолго.

#флоатеры #ОФЗ #бюджет

Прочитал я в «этих ваших интернетах», что начали падать цены на флоатеры. Ряд коллег-управляющих меня еще в 2023 году пугала, что накупят все флоатеров, а потом, когда все начнут их продавать, вот тут то черный лебедь к вам всем в один день и постучится.

А падает сейчас ОФЗ 29025. С июня этого года она на 4 фигуры улетела, что в общем то для флоатера очень даже больно и есть повод забеспокоиться о состоянии рынка.

Важный контекст этой истории, что я не сижу за торговым терминалом Мосбиржи, и тем более на память не помню, что это за чудная такая 29025. Прелесть моего портфеля из замещаек и флоатеров в том, что за ним можно активно не следить, не тратить на это время. Есть вещи и поважнее...

ОФЗ 29025 – это самый длинный флоатер. Погашение в 2037 г. Этот флоатер Минфин активно пихает на размещениях. Кто эти дегены, в плохом смысле этого слова, кто это может покупать? У кого есть прогноз по российской экономике на 2037 год. Какой там уровень инфляции, ставка ЦБ, рост ВВП. Кто президент? Хотя, тут, кстати, как раз всё понятно.

Смотрим на график эффективной доходности к ставке RUONIA для ОФЗ-флоатеров. В длинной части кривой спред к короткой всего 30-40 бп. Т.е. госбанки, скупающие у Минфина 25-ку, просят поделиться с ними дополнительными 0.3% годовых! Премия за риск в средней части – 20 бп. Итого, никакого криминала не вижу, повода для беспокойства тоже. Минфин же будет страдать не от этих 30 бп, а от того факта, что обслуживание госдолга теперь стоит +10% к инфляции и это надолго.

#флоатеры #ОФЗ #бюджет

{kind=link}

Forwarded from VTs

Где предел государственного долга?

По результатам публикации поста о росте стоимости обслуживания госдолга РФ возник вопрос, а где предел, точка бифуркации, после которой размер расходов начинает неумолимо тащить галеру ко дну?

Я решил еще раз вспомнить 1997 год. Ранее делал сравнительный анализ финансов с тем временем, но размер платежей по долгу не разбирал. Сейчас, когда Минфин платит ставку по облигациям на уровне 1997 года, стало интересно сделать еще одно сравнение.

Данные за 90-е года – это проблема. Подробного отчета об исполнении бюджета 97 года я так и не нашел, пришлось собирать данные из разных источников по кусочкам. С 97 на 99 год произошла не только деноминация, но и смена кодов бюджетной классификации. В итоге, привел цифры для 1997 года по максимальным оценкам, найденным в отчетах Минфина и ЦБ.

И так 1997 год. Конечно, картина с долгом радикально не похожа на нынешнюю. Расходы бюджета 500 млрд рублей, только внутренний долг на конец года тоже 500 млрд, средняя дюрация долга - половина года. Т.е. в 1998 году уже шансов тянуть пирамиду ГКО далее не было, она стремилась перерасти сам бюджет.

Расходы же бюджета в 97 году на обслуживание всего государственного долга составили (по максимальным оценкам) 25%. Погашение внутри года ГКО-ОФЗ на 160 млрд рублей. В 1997 году пирамида ГКО еще приносила деньги (за счет стремительного роста объема эмиссии) и смогла профинансировать покрытие дефицита бюджета в размере 34 млрд рублей. Все выплаты по долгу (тело + проценты) составили 58% от всех расходов бюджета.

Итого, 1997 год даёт нам одну интересную точку – 25% расходов бюджета идут на обслуживание государственного долга.

Для 2025 года мы берем Проект закона о бюджете. И там запланировано 3 181 млрд расходов на долг. Но, это по оценкам сентября. Больше трети внутреннего долга – это флоатеры. Ставка по ним будет на 3-5% выше, чем это закладывало Правительство при внесении бюджета в ГД. С учетом этих корректировок обслуживание долга будет стоить больше – не менее 3 580 млрд или 8.6% от всех расходов (было 6.2% в 2024 году). Для 2026 года – это будет не менее 9%. На лицо резкий скачок из-за резкого роста учетной ставки за последние 12 мес.

Если «застресстестить» ситуацию и предположить, что долг рефинансировать нет возможности, то нужно будет еще потратить средства на погашение тела. Тогда для 2025 года эти расходы составят 12,1% (против 58% в 1997).

Не знаю какой вывод тут сделать. Но хочется «пошутить», что Эльвира Набиуллина пока может и дальше повышать ставку без угрозы повторить 1997-98 год, но, в тоже время, беспредельно гнать ставку вверх уже не получится.

#макро #макроэкономика #бюджет #госдолг

По результатам публикации поста о росте стоимости обслуживания госдолга РФ возник вопрос, а где предел, точка бифуркации, после которой размер расходов начинает неумолимо тащить галеру ко дну?

Я решил еще раз вспомнить 1997 год. Ранее делал сравнительный анализ финансов с тем временем, но размер платежей по долгу не разбирал. Сейчас, когда Минфин платит ставку по облигациям на уровне 1997 года, стало интересно сделать еще одно сравнение.

Данные за 90-е года – это проблема. Подробного отчета об исполнении бюджета 97 года я так и не нашел, пришлось собирать данные из разных источников по кусочкам. С 97 на 99 год произошла не только деноминация, но и смена кодов бюджетной классификации. В итоге, привел цифры для 1997 года по максимальным оценкам, найденным в отчетах Минфина и ЦБ.

И так 1997 год. Конечно, картина с долгом радикально не похожа на нынешнюю. Расходы бюджета 500 млрд рублей, только внутренний долг на конец года тоже 500 млрд, средняя дюрация долга - половина года. Т.е. в 1998 году уже шансов тянуть пирамиду ГКО далее не было, она стремилась перерасти сам бюджет.

Расходы же бюджета в 97 году на обслуживание всего государственного долга составили (по максимальным оценкам) 25%. Погашение внутри года ГКО-ОФЗ на 160 млрд рублей. В 1997 году пирамида ГКО еще приносила деньги (за счет стремительного роста объема эмиссии) и смогла профинансировать покрытие дефицита бюджета в размере 34 млрд рублей. Все выплаты по долгу (тело + проценты) составили 58% от всех расходов бюджета.

Итого, 1997 год даёт нам одну интересную точку – 25% расходов бюджета идут на обслуживание государственного долга.

Для 2025 года мы берем Проект закона о бюджете. И там запланировано 3 181 млрд расходов на долг. Но, это по оценкам сентября. Больше трети внутреннего долга – это флоатеры. Ставка по ним будет на 3-5% выше, чем это закладывало Правительство при внесении бюджета в ГД. С учетом этих корректировок обслуживание долга будет стоить больше – не менее 3 580 млрд или 8.6% от всех расходов (было 6.2% в 2024 году). Для 2026 года – это будет не менее 9%. На лицо резкий скачок из-за резкого роста учетной ставки за последние 12 мес.

Если «застресстестить» ситуацию и предположить, что долг рефинансировать нет возможности, то нужно будет еще потратить средства на погашение тела. Тогда для 2025 года эти расходы составят 12,1% (против 58% в 1997).

Не знаю какой вывод тут сделать. Но хочется «пошутить», что Эльвира Набиуллина пока может и дальше повышать ставку без угрозы повторить 1997-98 год, но, в тоже время, беспредельно гнать ставку вверх уже не получится.

#макро #макроэкономика #бюджет #госдолг

{kind=link}