💥☢️🇺🇸#крипто #внедрение #сша #легализация #суверены

Криптовалюты получили признание в Коммерческом законе Техаса

Источник

Криптовалюты получили признание в Коммерческом законе Техаса

Источник

Law360

Virtual Currencies Gain Recognition In Texas Commercial Law - Law360

Virtual currencies have become officially recognized in Texas' commercial code as part of a state law that passed earlier this year, alongside a measure aimed at bolstering the blockchain industry in the state.

🇺🇸#сша #стагфляция

США - стагфляция в одной картинке. Экономические данные продолжают выходить хуже ожиданий, инфляция растет быстрее ожиданий

#инфляция #экономика #макро

США - стагфляция в одной картинке. Экономические данные продолжают выходить хуже ожиданий, инфляция растет быстрее ожиданий

#инфляция #экономика #макро

🔥⚠️🇺🇸#tapering #сша #бонды #корпораты

вот и все:

Goldman: ФРС за лето ликвидировал весь свой портфель корпоративных бондов

Ожидается, что ФРС объявит о начале сворачивания экстренного стимулирования в ноябре

вот и все:

Goldman: ФРС за лето ликвидировал весь свой портфель корпоративных бондов

Ожидается, что ФРС объявит о начале сворачивания экстренного стимулирования в ноябре

⚠️🇺🇸#акции #сша #финпотоки #warning

JPMorgan: 20 сентября из фондовых ETF было выведено $11 млрд - это максимум с начала года

у JPMorgan теперь сомнения по поводу "buy the dip" прям сейчас

JPMorgan: 20 сентября из фондовых ETF было выведено $11 млрд - это максимум с начала года

у JPMorgan теперь сомнения по поводу "buy the dip" прям сейчас

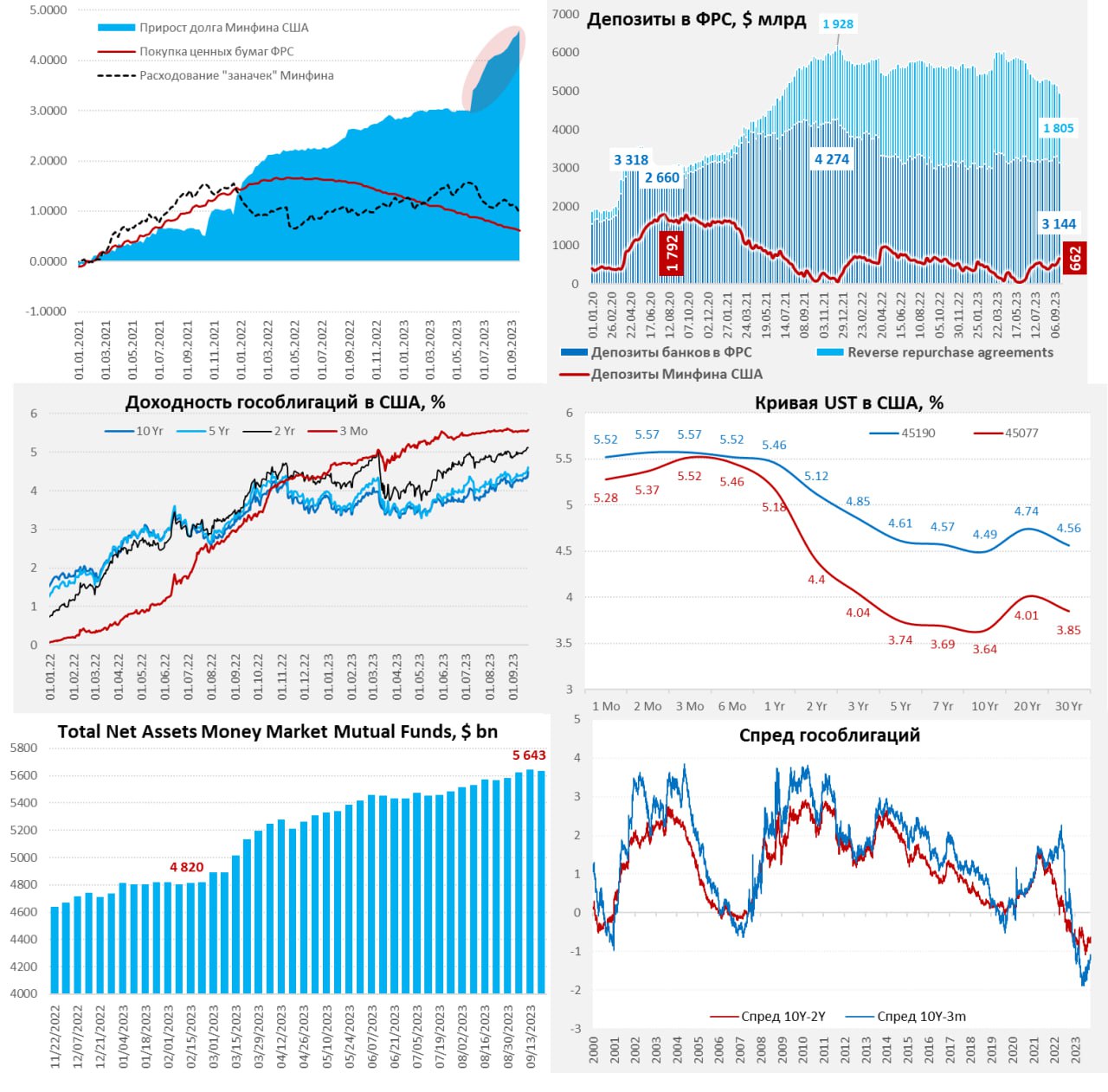

#США: QT продолжается, но Йеллен помогает

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО.

__________________________

ФРС постепенно продолжает сокращение баланса, за неделю портфель ценных бумаг сократился на $33 млрд, за последние 4 недели – на $79 млрд, общий баланс сокращался на $97 млрд за 4 недели за счет погашения части кредитов FDIC до $8.2 трлн.

Правда в этот раз Минфин США, у которого в начале месяца достаточно большие расходы, потратился со счетов на $89 млрд со своих счетов в ФРС, сократив объем средств на них до $461 млрд, потому долларов в системе стало даже больше. Учитывая, что на конец 3 квартала Минфин США хочет иметь на счету $650 млрд, а на конец года $750 млрд – он до конца года будет изымать ликвидность из системы, то же самое планирует делать ФРС.

При этом, Минфин США вынужден будет финансировать высокий дефицит бюджета и планирует чистые рыночные заимствования в 3 квартале на $1 трлн, из которых $178 млрд облигациями, а остальное векселями до года, а в 4 квартале Йеллен хочет занять $0.85 трлн, из которых уже $339 облигациями, учитывая займы в июле им нужно занять еще $1.5 трлн нетто-займов, из которых около 2/3 – векселя и 1/3 – облигации. Давление на долговой рынок может еще больше усилиться, особенно после психологического действия в виде снижения рейтинга, которое заставляет рынок чуть больше задумываться об устойчивости бюджета США.

На этом фоне кривая госдолга потихоньку подрастает – длинные бумаги добрались до 4.2-4.3%, т.е. +0.6 п.п к моменту до повышения потолка госдолга. Отток ликвидности до конца года продолжится (ФРС и Минфин США планируют изъять ~$0.8 трлн), но в существенной мере может быть компенсирован сокращением обратного РЕПО.

__________________________

Для долгового рынка потенциально ситуация выглядит даже хуже, чем можно было ожидать, т.к. основные займы у Йеллен в этому году еще впереди....{kind=link}

#США

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

__________________________

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

__________________________

При всем этом, продолжают распухать балансы фондов денежного рынка, которые выросли до рекордных $5.57 трлн, т.е. уже на $0.75 трлн с момента начала проблем в банковском секторе. Осенью-зимой импульс монетарного ужесточения будет усиливаться, а фискальный импульс (учитывая растущую стоимость обслуживания долга) придется сокращать.#США потребление за счет сбережений и кредита

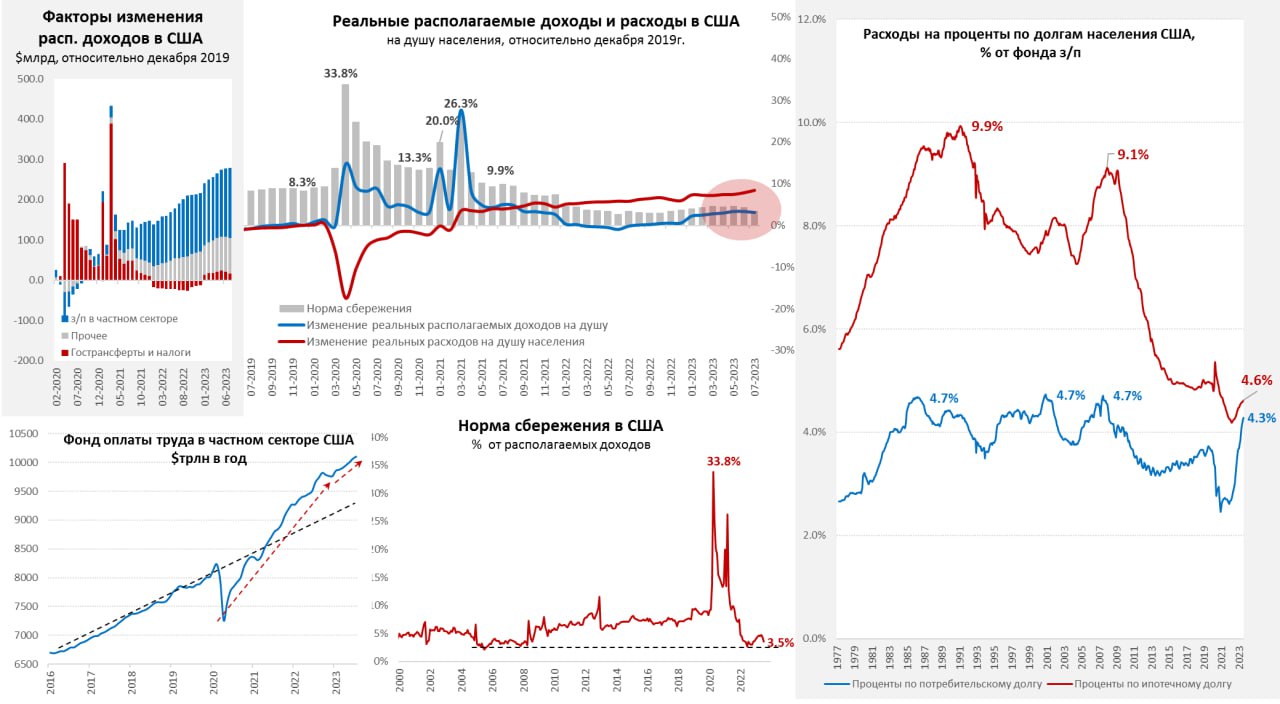

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.{kind=link}

#США Йеллен не останавливается

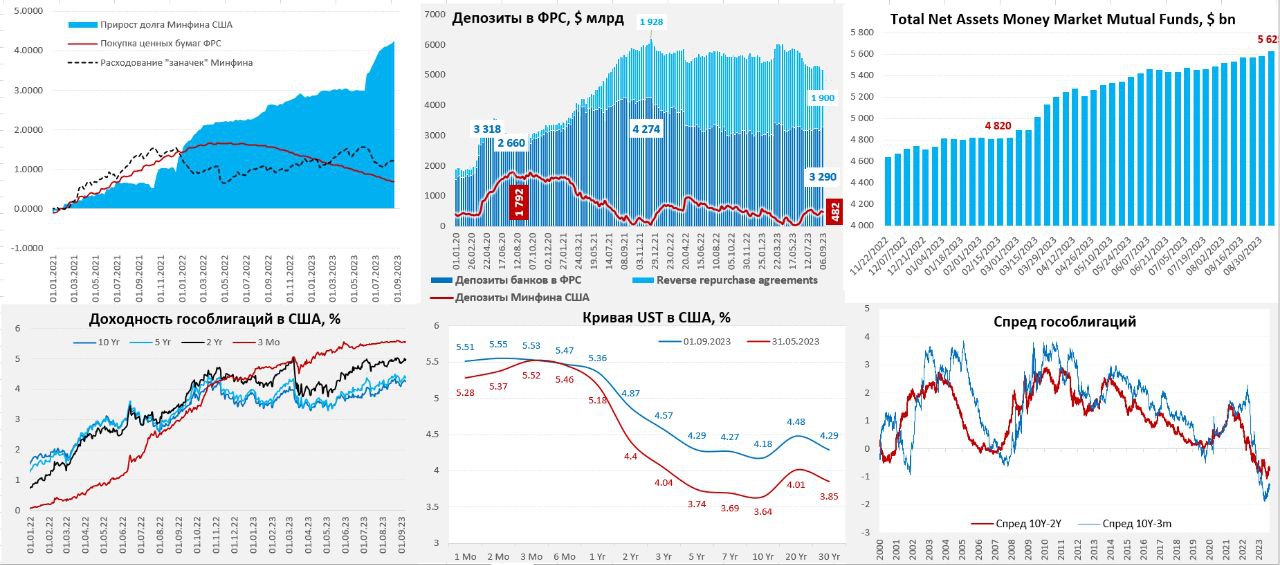

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

В общем-то пока реальность такова, что, хотя, ФРС достаточно осторожна с QT, Минфин США наливает в рынок такое предложение госдолга, что доходности продолжает выдавливать вверх. Если краткосрочные займы Минфина США в основном покрываются оттоком из обратного РЕПО с ФРС, то на долгосрочный долг спрос ограничен, что подталкивает выше...{kind=link}

#США Без дефицита дефицит...

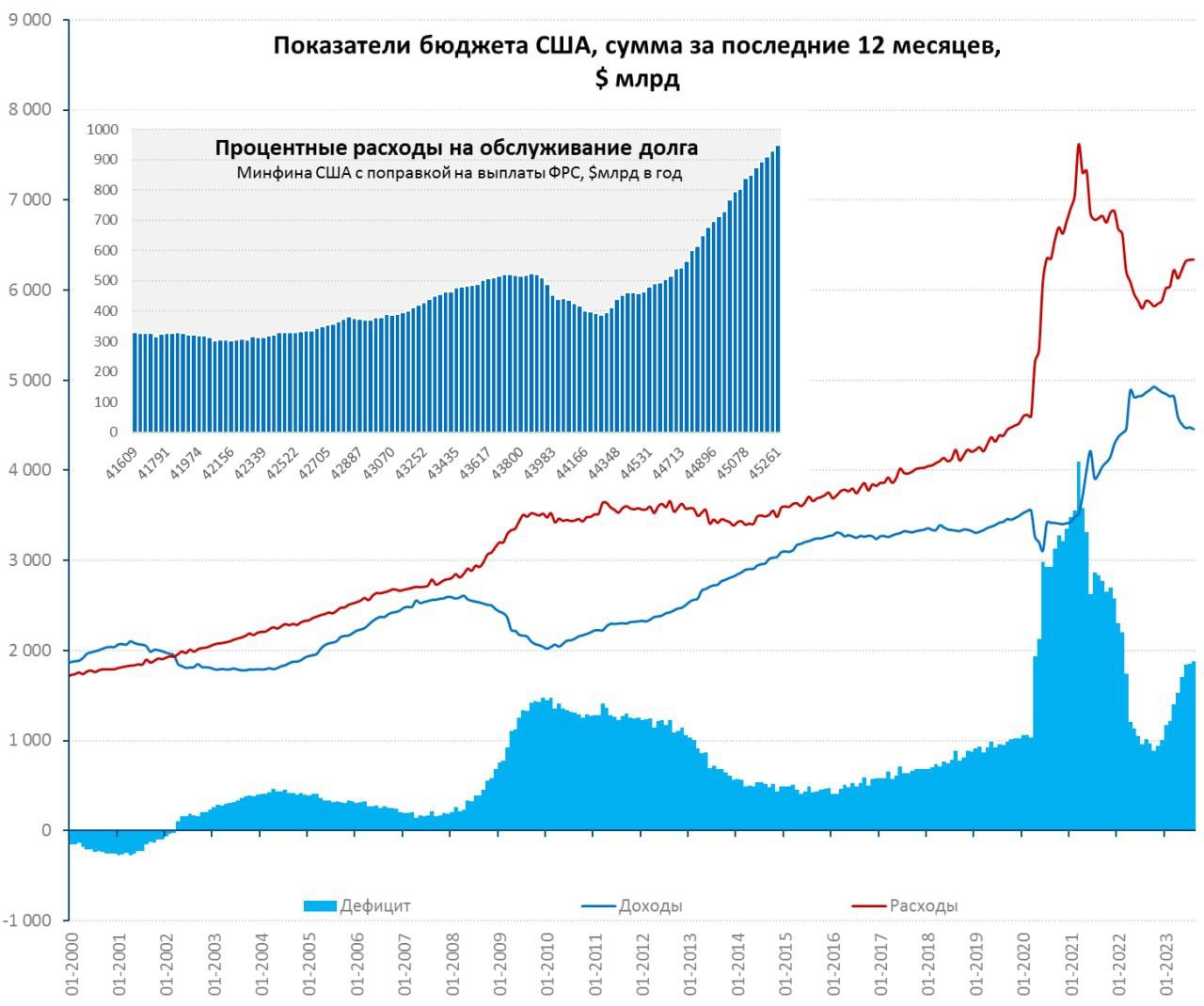

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

_____________________________

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

_____________________________

Юбилей однако... 15 лет назад 15 сентября 2008 года Lehman Brothers подал заявку о защите согласно главе 11 кодекса США о банкротстве.{kind=link}

#США Госдолг

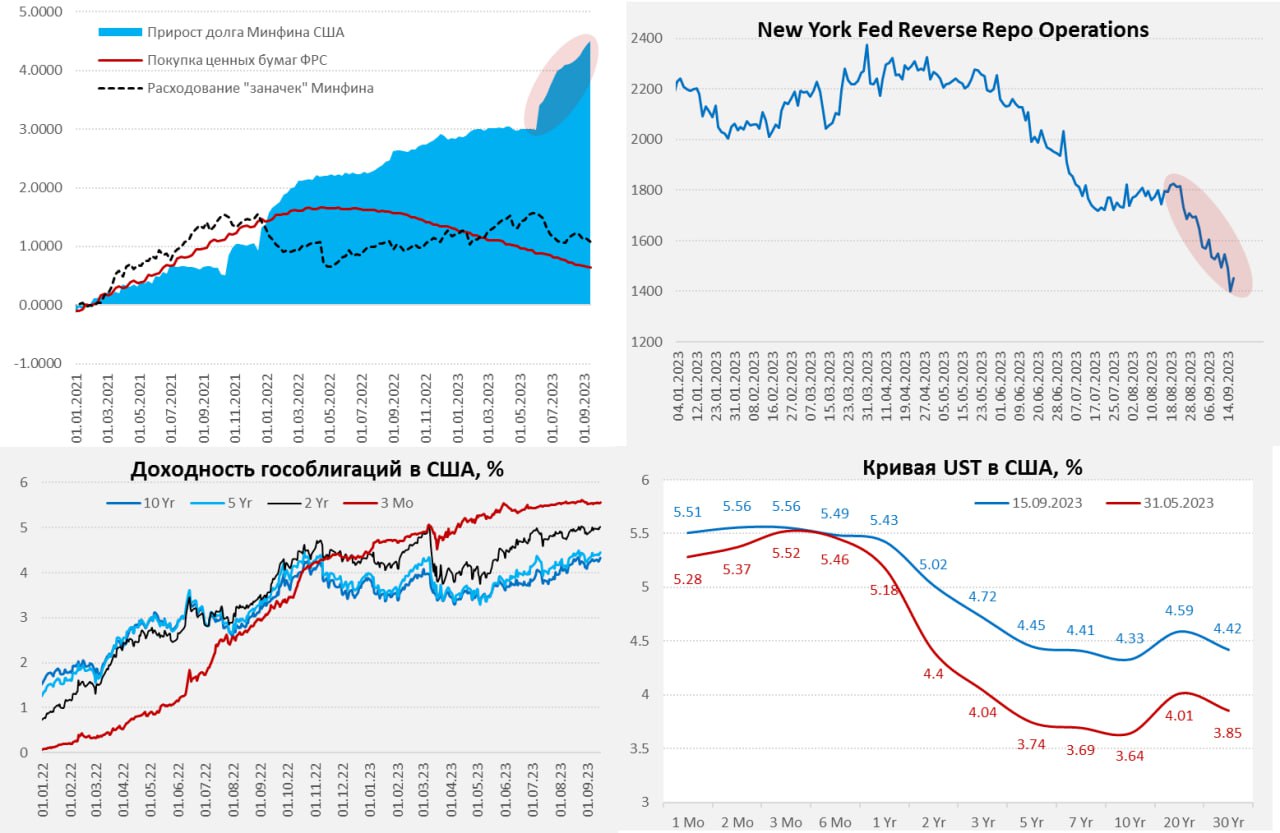

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.{kind=link}

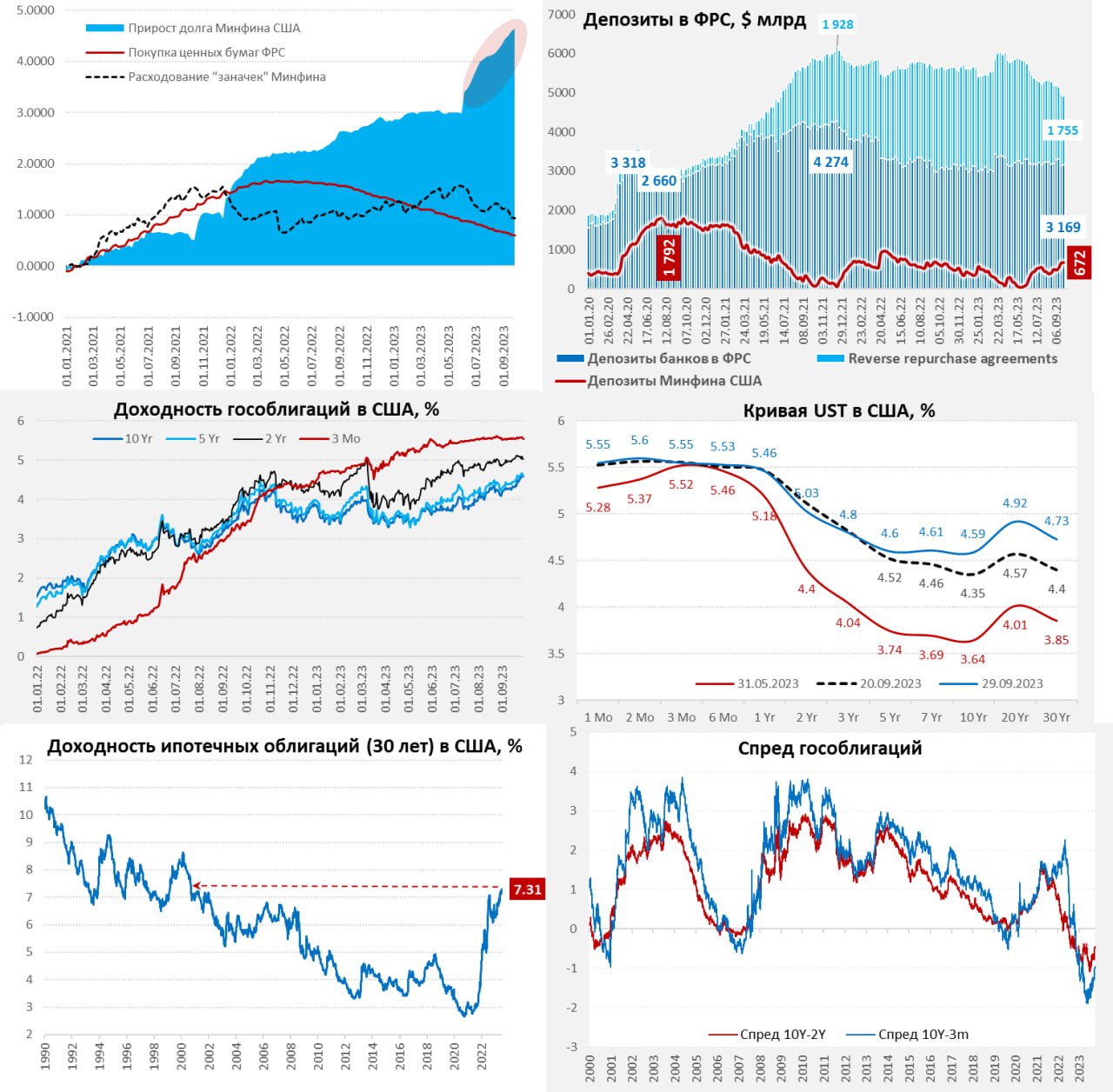

#США Пауэлл и Йеллен забрали деньги

За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

____________________________

За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

____________________________

Насколько здесь могли поучаствовать иностранные ЦБ, которым все больше нужна валюта для интервенций – пока вопрос, но пока большого сжатия их портфеля не видно... еще поучаствуют. Текущее же шоу пока скорее дело рук сладкой парочки J&J.{kind=link}

#США Продление бюджета

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.{kind=link}

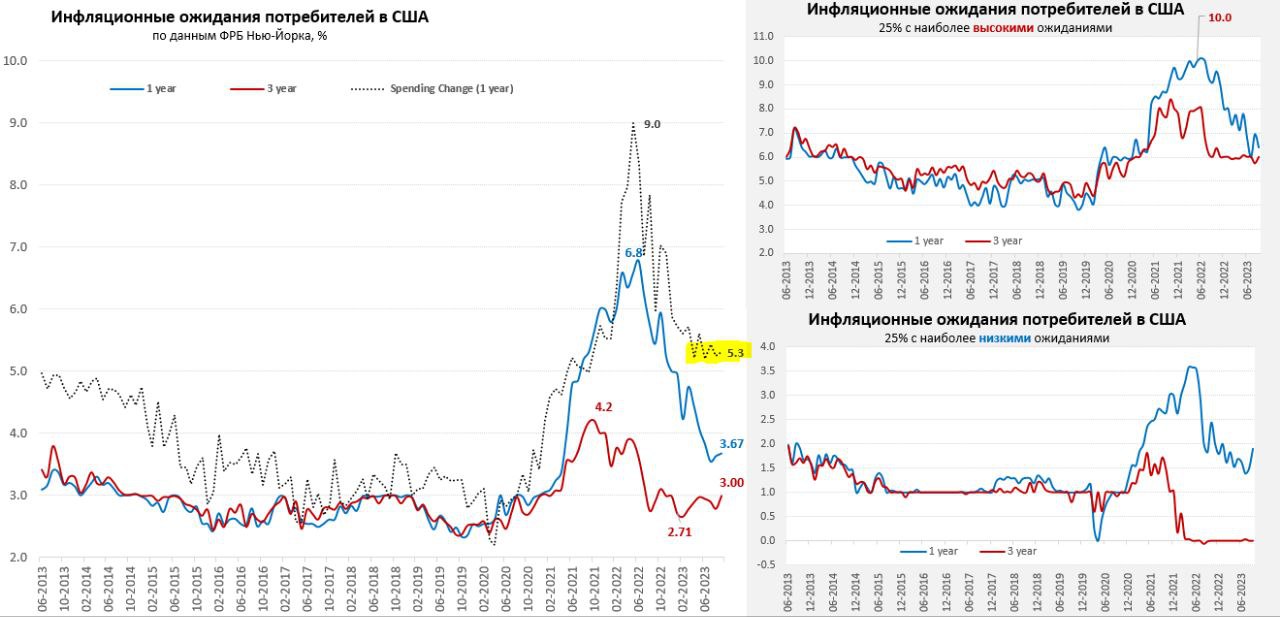

#США Потребитель не планирует экономить

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за сентябрь, данные достаточно занимательные: инфляционные ожидания на 1 год перестали снижаться и второй месяц подряд немного подрастают, составив в сентябре 3.7%. Пока показатель остается на повышенных уровнях. Подросли и инфляционные ожидания на 3 года до 3% - уровни не очень высокие, но все же потянулись вверх. Причем в этот раз ожидания подрастали у американцев с более высокими доходами и уровнем образования.

Что еще интересно - основной рост ожиданий произошел скорее среди «инфляционных скептиков», т.е. той четверти домохозяйств среди которых традиционно низкие ожидания. При этом, уже не первый месяц как не снижаются ожидания роста расходов – они уверенно остановились выше 5% и в сентябре составляли 5.3%, что существенно выше доковидных уровней. То есть американцы пока не планируют существенно сокращать расходы.

В целом это говорит о некоторой фиксации ожиданий на умеренно-повышенных уровнях и том, что потребитель пока не планирует как-то корректировать свое потребление. Для ФРС же это означает, что работу по снижению инфляции она пока не доделала.

____________________________

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за сентябрь, данные достаточно занимательные: инфляционные ожидания на 1 год перестали снижаться и второй месяц подряд немного подрастают, составив в сентябре 3.7%. Пока показатель остается на повышенных уровнях. Подросли и инфляционные ожидания на 3 года до 3% - уровни не очень высокие, но все же потянулись вверх. Причем в этот раз ожидания подрастали у американцев с более высокими доходами и уровнем образования.

Что еще интересно - основной рост ожиданий произошел скорее среди «инфляционных скептиков», т.е. той четверти домохозяйств среди которых традиционно низкие ожидания. При этом, уже не первый месяц как не снижаются ожидания роста расходов – они уверенно остановились выше 5% и в сентябре составляли 5.3%, что существенно выше доковидных уровней. То есть американцы пока не планируют существенно сокращать расходы.

В целом это говорит о некоторой фиксации ожиданий на умеренно-повышенных уровнях и том, что потребитель пока не планирует как-то корректировать свое потребление. Для ФРС же это означает, что работу по снижению инфляции она пока не доделала.

____________________________

Гособлигации США немного пришли в себя после бурных полетов на агрессивных займах Минфин и на фоне обострения геополитической ситуации.{kind=link}

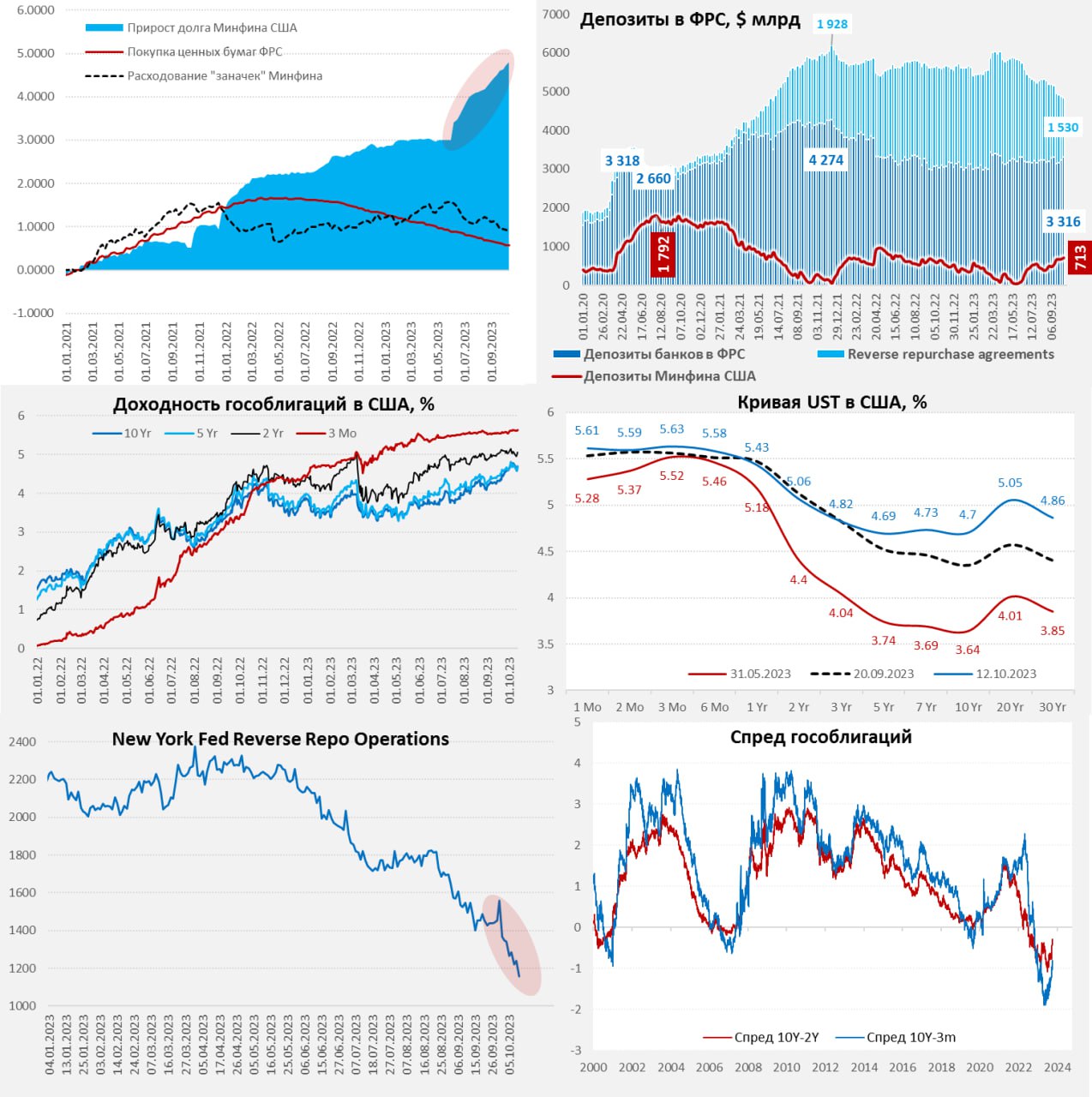

#США ФРС затихла, обратное РЕПО стремительно утилизируется

ФРС на фоне обвала гособлигаций затихла и сократила только портфель векселей Казначейства на $2.4 млрд, что не удивительно. За последние 4 недели ФРС не дотягивает до планового объема QT, сократив портфель облигаций на $73 млрд, причем $16 из них – это векселя Минфина.

Минфин США нарастил кэш на $34 млрд до $713 млрд (план на конец квартала $750 млрд). Но очередное сокращение обратного РЕПО с ФРС на $102 млрд это компенсировало, в итоге к 11 октября долларов в банковской системе выросло. Но на этом не закончилось, т.к. 12 сентября объем обратного РЕПО (овернайт) сократился еще на $82 млрд по данным ФРБ Нью-Йорка до $1.157 млрд – минимум более, чем за 2 года. За счет быстрой утилизации обратного РЕПО кэша у банков становится больше (остатки на счетах $3.32 трлн), что обычно поддерживает фондовый рынок.

Занимал Минфин США на неделе не очень активно ($22 млрд), но провел аукционы по: UST10Y – рекордную долю с начала года пришлось выкупить первичным дилерам, UST30Y – спрос был самым слабым с начала года из-за отчета по инфляции. Исполнение по аукционам на следующей неделе, потому формально долг подрастет еще на $76 млрд. Бюджет и долг выглядят не очень управляемо: дефицит бюджета бьет все рекорды.

__________________________

ФРС на фоне обвала гособлигаций затихла и сократила только портфель векселей Казначейства на $2.4 млрд, что не удивительно. За последние 4 недели ФРС не дотягивает до планового объема QT, сократив портфель облигаций на $73 млрд, причем $16 из них – это векселя Минфина.

Минфин США нарастил кэш на $34 млрд до $713 млрд (план на конец квартала $750 млрд). Но очередное сокращение обратного РЕПО с ФРС на $102 млрд это компенсировало, в итоге к 11 октября долларов в банковской системе выросло. Но на этом не закончилось, т.к. 12 сентября объем обратного РЕПО (овернайт) сократился еще на $82 млрд по данным ФРБ Нью-Йорка до $1.157 млрд – минимум более, чем за 2 года. За счет быстрой утилизации обратного РЕПО кэша у банков становится больше (остатки на счетах $3.32 трлн), что обычно поддерживает фондовый рынок.

Занимал Минфин США на неделе не очень активно ($22 млрд), но провел аукционы по: UST10Y – рекордную долю с начала года пришлось выкупить первичным дилерам, UST30Y – спрос был самым слабым с начала года из-за отчета по инфляции. Исполнение по аукционам на следующей неделе, потому формально долг подрастет еще на $76 млрд. Бюджет и долг выглядят не очень управляемо: дефицит бюджета бьет все рекорды.

__________________________

Долларов в системе стало побольше за счет сокращения обратного РЕПО, но при таких темпах сокращения его хватит ненадолго.{kind=link}

#США Минфин забрал "кэш"

ФРС на неделе сократила портфель гособлигаций на $15 млрд и уже прилично не добирает до плана QT – побаивается. Зато Минфин США разгулялся, нарастив остатки на счетах в ФРС до $841 млрд, т.е. забрал из финансовой системы сразу $128 млрд за неделю. Это неделя, когда платятся основные налоги, в дополнение к ним бюджет США нарастил долг на $78 млрд за неделю (расчеты по аукционам были 16 октября). Около $81 млрд было компенсировано сокращением объема обратного РЕПО с ФРС до $1.448 трлн ($1.114 трлн RRP c ФРБ Нью-Йорка ), но этого не хватило, потому средства банков на счетах в ФРС сократились на $65 млрд за неделю.

Госдолга стало больше в рынке, а ликвидности и долларового кэша меньше. Причем фонды денежного рынка в такой ситуации сильно «похудели» - из них ушло $99 млрд за неделю. Такая ситуация характерна для «налоговой недели» в США, но даже в апреле, когда платятся годовые налоги отток из MMF был сильно скромнее.

Не удивительно, что в такую неделю долговой рынок США жестко провалили, акциям досталось на оттоке «кэша» из системы. Доходности десятилеток подскочили до 5%, а в целом длинный хвост кривой госдолга улетел на 25-30 б.п. вверх за неделю, а с момента повышения потолка госдолга более, чем на 120-130 б.п. Инверсия сокращается быстрее ожидаемого в первую очередь из-за высокого дефицита и прироста госдолга.

__________________________

ФРС на неделе сократила портфель гособлигаций на $15 млрд и уже прилично не добирает до плана QT – побаивается. Зато Минфин США разгулялся, нарастив остатки на счетах в ФРС до $841 млрд, т.е. забрал из финансовой системы сразу $128 млрд за неделю. Это неделя, когда платятся основные налоги, в дополнение к ним бюджет США нарастил долг на $78 млрд за неделю (расчеты по аукционам были 16 октября). Около $81 млрд было компенсировано сокращением объема обратного РЕПО с ФРС до $1.448 трлн ($1.114 трлн RRP c ФРБ Нью-Йорка ), но этого не хватило, потому средства банков на счетах в ФРС сократились на $65 млрд за неделю.

Госдолга стало больше в рынке, а ликвидности и долларового кэша меньше. Причем фонды денежного рынка в такой ситуации сильно «похудели» - из них ушло $99 млрд за неделю. Такая ситуация характерна для «налоговой недели» в США, но даже в апреле, когда платятся годовые налоги отток из MMF был сильно скромнее.

Не удивительно, что в такую неделю долговой рынок США жестко провалили, акциям досталось на оттоке «кэша» из системы. Доходности десятилеток подскочили до 5%, а в целом длинный хвост кривой госдолга улетел на 25-30 б.п. вверх за неделю, а с момента повышения потолка госдолга более, чем на 120-130 б.п. Инверсия сокращается быстрее ожидаемого в первую очередь из-за высокого дефицита и прироста госдолга.

__________________________

Если учитывать то, что у Минфина США сформировался избыточный «кэш» на счету (план $750 млрд), давление со стороны выпуска нового долга может немного снизиться. Хотя в середине ноября может опять случиться шатдаун правительства, что может добавить неопределенности, но в моменте давление на долговой рынок со стороны новых размещений должно немного сократиться.{kind=link}

#США бюджет разбалансирован

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

__________________________

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

__________________________

Минфин США в сентябре 2022 года включил расходы по списанию студенческого долга более $0.4 трлн в расходы бюджета, а в августе 2023 года, после проигранных судов, более $0.3 трлн было исключено из расходов.{kind=link}

#США долг дорожает ... рейтинги трещат

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

________________________

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

________________________

Аукцион по размещению 30-тилетних гособлигаций на этом фоне был крайне плохим: Bid-to-Cover Ratio 2.24 (минимум за 2 года), 24% выпуска вынуждены были скупить первичные дилеры - максимум с лет 2020 года.{kind=link}

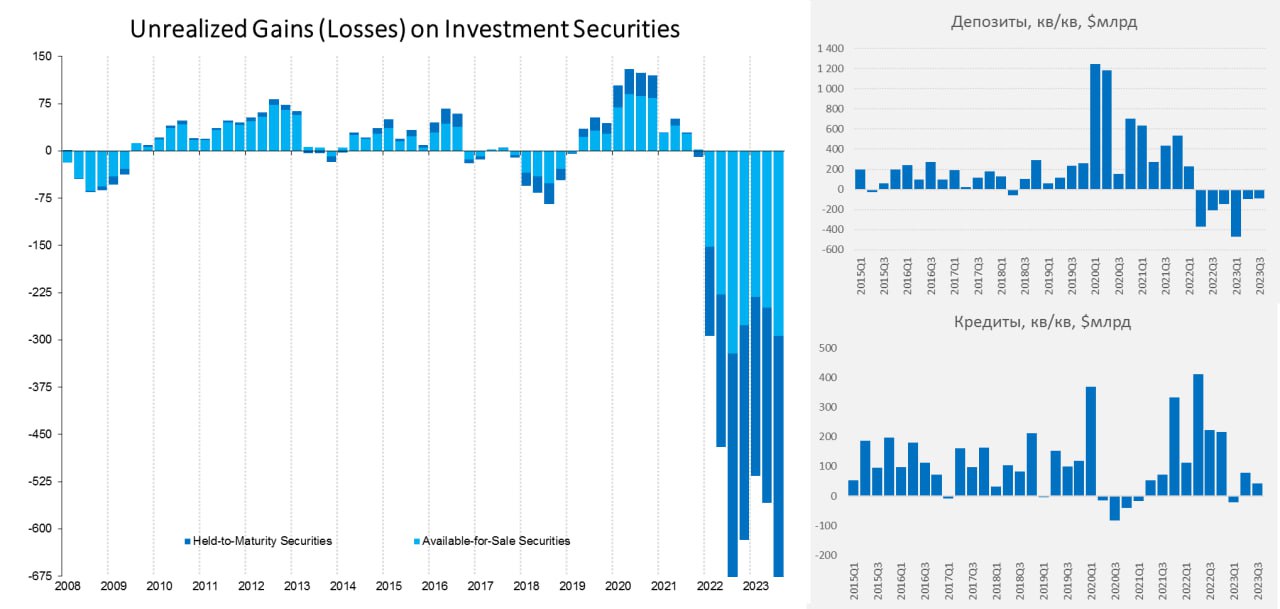

#США FDIC, наконец опубликовала отчет по банковскому сектору США за 3 квартал:

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.{kind=link}

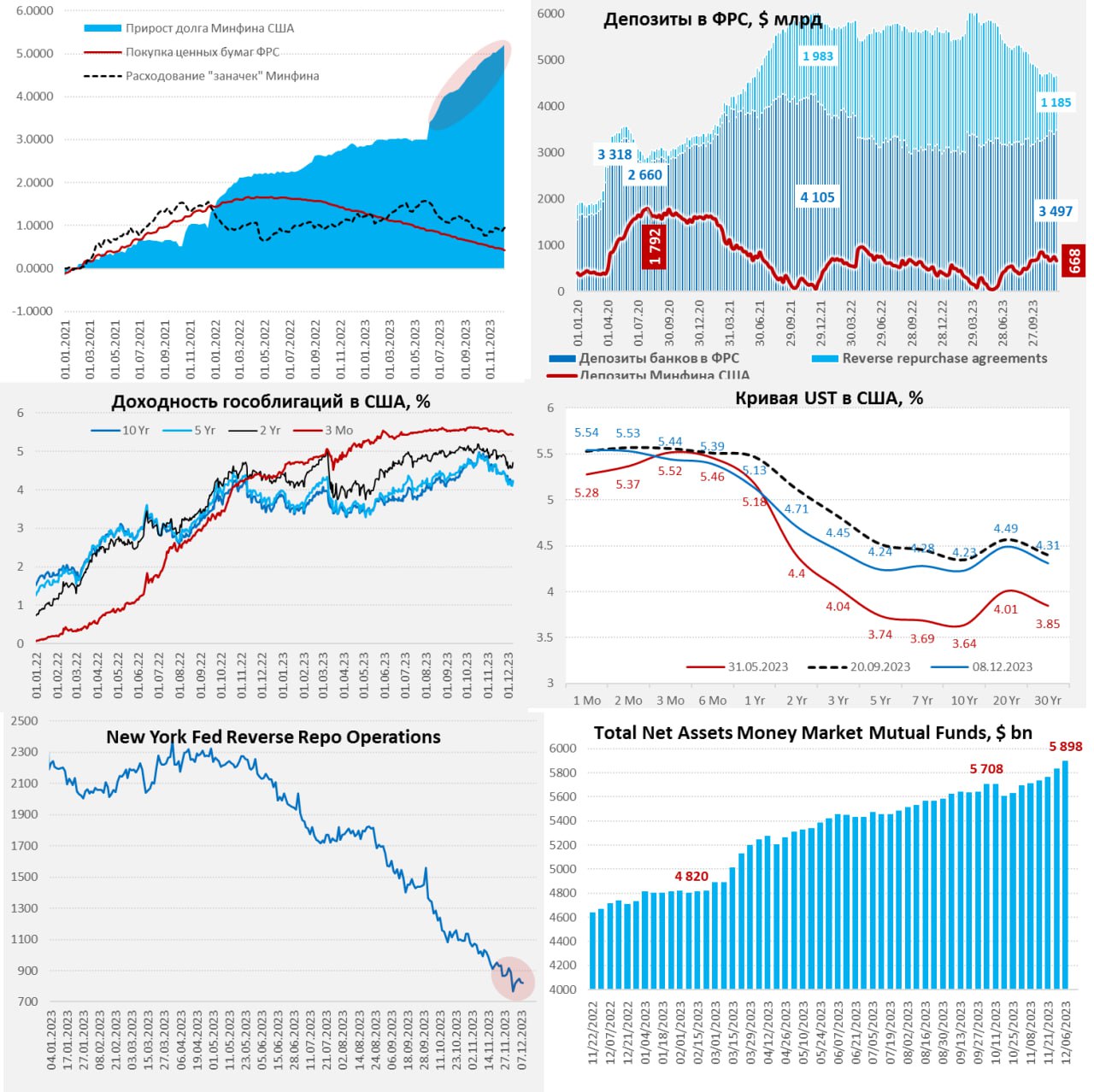

#США бюджет добавил долларов

Последний отчет ФРС зафиксировал достаточно резкое сокращение активов ФРС сразу на $58.9 млрд, из них: портфеля гособлигаций на $30.4 млрд в рамках QT и объема кредитов на $26.5 млрд. По кредитам стоит сказать отдельно – здесь долг полностью ($33.9 млрд) вернула Корпорация по страхованию вкладов FDIC, чуть раньше получившая транш от Йеллен на $35 млрд. За весенний кризис все заплатил бюджет. Как я уже писал, банки нарастили займы у ФРС по программе BTFP на $7.8 млрд, пока это больше похоже на локальные проблемы с ликвидностью.

Несмотря на сокращение активов ФРС, долларов в финсистеме к среде стало даже больше, т.к. $85.9 млрд со своих счетов в ФРС потратил Минфин США. По планам нужно будет вернуть баланс к $750 млрд на конец года, так что с этой стороны могут быть небольшое изъятие ликвидности к концу года. Еще $69.6 млрд пришло из обратного РЕПО ФРС, хотя это было чуть раньше – в прошлый четверг, после чего объем RRP, наоборот подрастал до $821 млрд. С 29 ноября по 6 декабря балансы банков пополнились на $101.4 млрд долларов, а сами остатки выросли почти до $3.5 трлн.

___________________________________

Последний отчет ФРС зафиксировал достаточно резкое сокращение активов ФРС сразу на $58.9 млрд, из них: портфеля гособлигаций на $30.4 млрд в рамках QT и объема кредитов на $26.5 млрд. По кредитам стоит сказать отдельно – здесь долг полностью ($33.9 млрд) вернула Корпорация по страхованию вкладов FDIC, чуть раньше получившая транш от Йеллен на $35 млрд. За весенний кризис все заплатил бюджет. Как я уже писал, банки нарастили займы у ФРС по программе BTFP на $7.8 млрд, пока это больше похоже на локальные проблемы с ликвидностью.

Несмотря на сокращение активов ФРС, долларов в финсистеме к среде стало даже больше, т.к. $85.9 млрд со своих счетов в ФРС потратил Минфин США. По планам нужно будет вернуть баланс к $750 млрд на конец года, так что с этой стороны могут быть небольшое изъятие ликвидности к концу года. Еще $69.6 млрд пришло из обратного РЕПО ФРС, хотя это было чуть раньше – в прошлый четверг, после чего объем RRP, наоборот подрастал до $821 млрд. С 29 ноября по 6 декабря балансы банков пополнились на $101.4 млрд долларов, а сами остатки выросли почти до $3.5 трлн.

___________________________________

В таких условиях активы фондов денежного рынка (MMF) продолжают пухнуть и за прошлую неделю прибавили еще $62 млрд, а с марта выросли более, чем $1 трлн, приблизившись к $5.9 трлн. Кривая госдолга скорректировалась к концу недели, но изменения в целом за неделю были несущественными, 15 декабря очередная порция выпуска облигаций – рынок опять может немного раскачать.{kind=link}