По мере того как эпоха дешевых денег подходит к концу, держатели облигаций больше не готовы давать Гане какие-либо послабления.

Долларовые облигации западноафриканской страны упали на 10% за 10 дней, углубляясь в проблемную территорию, поскольку инвесторы считают, что рефинансирование долга на рынке еврооблигаций не будет вариантом, когда Федеральная резервная система повышает ставки, а бюджетные цели остаются недостижимыми.

Дополнительная премия, требуемая по суверенному долгу Ганы в долларах, подскочила во вторник в среднем до 1145 базисных пунктов с 683 базисных пунктов в сентябре. Согласно индексу #Bloomberg, её внешний долг в размере 27 миллиардов долларов сделал для страны худшее начало года среди развивающихся рынков, увеличив прошлогодний убыток на 14%.

Инвесторы задаются вопросом, сможет ли Гана - вторая по величине экономика региона - сохранить свой уровень долга, если резкий рост стоимости заимствований выведет ее с международных рынков. Государственный долг вырос до 81,5% валового внутреннего продукта в конце прошлого года с 31,4% десять лет назад, согласно данным, собранным агентством #Bloomberg.

Это ставит Гану в число наиболее уязвимых стран для ужесточения денежно-кредитной политики США, несмотря на сильный экономический рост.

“Рынок осознал тот факт, что в этой стране много непогашенных облигаций”, - сказал Кевин Дейли, директор по инвестициям Aberdeen Standard Investments в Лондоне. “Многие люди пришли в прошлом году с избыточным весом, и многие из них начали сдаваться”.

Облигации западноафриканской страны на 750 миллионов долларов со сроком погашения в марте 2027 года подешевели на 10 центов в этом месяце до 78,6 цента за доллар во вторник, в результате чего доходность составила почти 14%. Из 14 облигаций в долларах Ганы 13 торгуются с дополнительной премией не менее 1000 базисных пунктов, что считается проблемным уровнем, показал индекс #Bloomberg, отслеживающий суверенный долг.

“Я не ожидаю, что они объявят дефолт в 2022 году, поскольку у них достаточно валютных резервов, но в среднесрочной и долгосрочной перспективе это становится проблемой, поскольку Гана потеряла доступ к рынку еврооблигаций для пролонгации долга”, - сказал Джо Дельво, портфельный менеджер #Amundi в Лондоне. “У них слишком большой долг для масштабов экономики, и инвесторы потеряли уверенность в готовности правительства консолидировать расходы и принять необходимые меры”.

Неспособность правительства принять новый налог на электронные денежные переводы через парламент в ноябре также заставила инвесторов усомниться в том, что у него есть политический капитал, чтобы принять меры по увеличению доходов в парламенте или ограничить расходы для сокращения потребностей в займах.

Противодействие налоговой реформе и планам по прекращению субсидий на импорт лекарств и транспортных средств затруднят правительству достижение целевого показателя дефицита бюджета в этом году в размере 7,4% по сравнению с 12,1% в прошлом году.

“На данном этапе нет желания выпускать новые облигации Ганы и, вероятно, не будет, пока правительство не консолидирует государственные финансы более осмысленно”, - сказал Карлос де Соуза, который помогает контролировать фонд облигаций развивающихся стран на сумму 3,8 миллиарда долларов в Vontobel Asset Management в Цюрихе.

#Bloomberg

Долларовые облигации западноафриканской страны упали на 10% за 10 дней, углубляясь в проблемную территорию, поскольку инвесторы считают, что рефинансирование долга на рынке еврооблигаций не будет вариантом, когда Федеральная резервная система повышает ставки, а бюджетные цели остаются недостижимыми.

Дополнительная премия, требуемая по суверенному долгу Ганы в долларах, подскочила во вторник в среднем до 1145 базисных пунктов с 683 базисных пунктов в сентябре. Согласно индексу #Bloomberg, её внешний долг в размере 27 миллиардов долларов сделал для страны худшее начало года среди развивающихся рынков, увеличив прошлогодний убыток на 14%.

Инвесторы задаются вопросом, сможет ли Гана - вторая по величине экономика региона - сохранить свой уровень долга, если резкий рост стоимости заимствований выведет ее с международных рынков. Государственный долг вырос до 81,5% валового внутреннего продукта в конце прошлого года с 31,4% десять лет назад, согласно данным, собранным агентством #Bloomberg.

Это ставит Гану в число наиболее уязвимых стран для ужесточения денежно-кредитной политики США, несмотря на сильный экономический рост.

“Рынок осознал тот факт, что в этой стране много непогашенных облигаций”, - сказал Кевин Дейли, директор по инвестициям Aberdeen Standard Investments в Лондоне. “Многие люди пришли в прошлом году с избыточным весом, и многие из них начали сдаваться”.

Облигации западноафриканской страны на 750 миллионов долларов со сроком погашения в марте 2027 года подешевели на 10 центов в этом месяце до 78,6 цента за доллар во вторник, в результате чего доходность составила почти 14%. Из 14 облигаций в долларах Ганы 13 торгуются с дополнительной премией не менее 1000 базисных пунктов, что считается проблемным уровнем, показал индекс #Bloomberg, отслеживающий суверенный долг.

“Я не ожидаю, что они объявят дефолт в 2022 году, поскольку у них достаточно валютных резервов, но в среднесрочной и долгосрочной перспективе это становится проблемой, поскольку Гана потеряла доступ к рынку еврооблигаций для пролонгации долга”, - сказал Джо Дельво, портфельный менеджер #Amundi в Лондоне. “У них слишком большой долг для масштабов экономики, и инвесторы потеряли уверенность в готовности правительства консолидировать расходы и принять необходимые меры”.

Неспособность правительства принять новый налог на электронные денежные переводы через парламент в ноябре также заставила инвесторов усомниться в том, что у него есть политический капитал, чтобы принять меры по увеличению доходов в парламенте или ограничить расходы для сокращения потребностей в займах.

Противодействие налоговой реформе и планам по прекращению субсидий на импорт лекарств и транспортных средств затруднят правительству достижение целевого показателя дефицита бюджета в этом году в размере 7,4% по сравнению с 12,1% в прошлом году.

“На данном этапе нет желания выпускать новые облигации Ганы и, вероятно, не будет, пока правительство не консолидирует государственные финансы более осмысленно”, - сказал Карлос де Соуза, который помогает контролировать фонд облигаций развивающихся стран на сумму 3,8 миллиарда долларов в Vontobel Asset Management в Цюрихе.

#Bloomberg

{kind=link}

Возможная эскалация противостояния на границе с Украиной может ударить по экономике и компаниям по всему миру и застать врасплох ряд инвесторов.

Давно тлеющая напряженность в связи с наращиванием российских войск в регионе может спровоцировать новый всплеск рыночной волатильности, точно так же, как фондовые рынки пытаются переварить менее благоприятный макроэкономический фон, который спровоцировал недавний разгром.

На фоне опасений по поводу ястребиного перехода со стороны Федеральной резервной системы оценки рисков инвесторами были сосредоточены в основном на опасениях по поводу ужесточения политики центральных банков, затмевая другие риски, такие как потенциальный военный конфликт на восточной окраине Европы, согласно стратегам #UBS во главе с Бхану Баведжей.

«Риск напряжённости между Россией и Украиной, по-видимому, практически не учитывается», - говорится в записке ранее на этой неделе.

Европа уже борется с ростом стоимости жизни и трудным восстановлением после пандемии коронавируса. По словам #Amundi_SA, крупнейшего в Европе управляющего активами, добавление неопределенности из-за потенциального российского вторжения, планирование которого Кремль отрицает, может привести к стагфляции в регионе.

Инвесторы должны быть «готовы к повышению риска в случае существенного ухудшения ситуации», заявили стратеги Amundi во главе с Алессией Берарди.

С перспективой перебоев в энергоснабжении и карательных санкций немецкие и восточноевропейские компании, банки, ориентированные на Россию, и компании со значительными продажами в стране выглядят незащищенными. Хотя ожидается, что последствия не продлятся долго, воздействие может быть резким и ограниченным.

#Bloomberg

Давно тлеющая напряженность в связи с наращиванием российских войск в регионе может спровоцировать новый всплеск рыночной волатильности, точно так же, как фондовые рынки пытаются переварить менее благоприятный макроэкономический фон, который спровоцировал недавний разгром.

На фоне опасений по поводу ястребиного перехода со стороны Федеральной резервной системы оценки рисков инвесторами были сосредоточены в основном на опасениях по поводу ужесточения политики центральных банков, затмевая другие риски, такие как потенциальный военный конфликт на восточной окраине Европы, согласно стратегам #UBS во главе с Бхану Баведжей.

«Риск напряжённости между Россией и Украиной, по-видимому, практически не учитывается», - говорится в записке ранее на этой неделе.

Европа уже борется с ростом стоимости жизни и трудным восстановлением после пандемии коронавируса. По словам #Amundi_SA, крупнейшего в Европе управляющего активами, добавление неопределенности из-за потенциального российского вторжения, планирование которого Кремль отрицает, может привести к стагфляции в регионе.

Инвесторы должны быть «готовы к повышению риска в случае существенного ухудшения ситуации», заявили стратеги Amundi во главе с Алессией Берарди.

С перспективой перебоев в энергоснабжении и карательных санкций немецкие и восточноевропейские компании, банки, ориентированные на Россию, и компании со значительными продажами в стране выглядят незащищенными. Хотя ожидается, что последствия не продлятся долго, воздействие может быть резким и ограниченным.

#Bloomberg

{kind=link}

Все опросы показывают, что президент Франции Эммануэль Макрон, скорее всего, победит во втором туре в воскресенье. Но от Citigroup Inc. до управляющего активами Amundi SA накапливаются предупреждения о том, что рынки недооценивают риск неожиданности.

Если националист Марин Ле Пен свергнет действующего президента, европейские фондовые индексы, вероятно, упадут в понедельник, в то время как французские облигации будут уступать немецким ценным бумагам, а евро может даже торговаться на паритете с долларом в ближайшие месяцы, по мнению инвесторов и стратегов. По их словам, все последствия будут видны только после выборов в законодательные органы в июне, когда станет ясно, поддержит ли она большинство своих предложений по пересмотру соглашений о свободной торговле и восстановлению пограничного контроля.

Макрон опережает Ле Пен с 55,5% на 44,5%, готовясь к единственным дебатам в среду вечером, показывают средние данные опроса. Но свежи воспоминания о 2016 году, когда инвесторы были ошеломлены силой популистских настроений в результате голосования Великобритании за выход из Европейского союза и избрания Дональда Трампа в США.

“Это был бы ужасный день для рынков”, - сказал Эрик Хасид, трейдер Aurel BGC в Париже. “Я все еще думаю, что Макрон победит, но опросы общественного мнения, которые пройдут после президентских дебатов, будут иметь решающее значение. Это был бы не первый случай, когда нас ждет сюрприз. У нас было то же самое с Brexit”.

Банки и управляющие фондами рекомендуют различные стратегии, чтобы застраховаться от возможной победы Ле Пен. #Citigroup, которая оценивает шансы Макрона на победу в 65%, рекомендовала во вторник инвесторам продавать восьмилетние французские государственные облигации, покупая эквивалентные австрийские ценные бумаги. #Amundi “осторожен” в отношении европейских акций и евро, отдавая предпочтение акциям высококачественных американских компаний и недорогим акциям, сообщила фирма на прошлой неделе.

Корзина акций, выставленных на продажу во Франции, была нестабильной в преддверии выборов

Если националист Марин Ле Пен свергнет действующего президента, европейские фондовые индексы, вероятно, упадут в понедельник, в то время как французские облигации будут уступать немецким ценным бумагам, а евро может даже торговаться на паритете с долларом в ближайшие месяцы, по мнению инвесторов и стратегов. По их словам, все последствия будут видны только после выборов в законодательные органы в июне, когда станет ясно, поддержит ли она большинство своих предложений по пересмотру соглашений о свободной торговле и восстановлению пограничного контроля.

Макрон опережает Ле Пен с 55,5% на 44,5%, готовясь к единственным дебатам в среду вечером, показывают средние данные опроса. Но свежи воспоминания о 2016 году, когда инвесторы были ошеломлены силой популистских настроений в результате голосования Великобритании за выход из Европейского союза и избрания Дональда Трампа в США.

“Это был бы ужасный день для рынков”, - сказал Эрик Хасид, трейдер Aurel BGC в Париже. “Я все еще думаю, что Макрон победит, но опросы общественного мнения, которые пройдут после президентских дебатов, будут иметь решающее значение. Это был бы не первый случай, когда нас ждет сюрприз. У нас было то же самое с Brexit”.

Банки и управляющие фондами рекомендуют различные стратегии, чтобы застраховаться от возможной победы Ле Пен. #Citigroup, которая оценивает шансы Макрона на победу в 65%, рекомендовала во вторник инвесторам продавать восьмилетние французские государственные облигации, покупая эквивалентные австрийские ценные бумаги. #Amundi “осторожен” в отношении европейских акций и евро, отдавая предпочтение акциям высококачественных американских компаний и недорогим акциям, сообщила фирма на прошлой неделе.

Корзина акций, выставленных на продажу во Франции, была нестабильной в преддверии выборов

{kind=link}

Выборы в Турции в этом году грозят свести на нет одну из лучших сделок в сфере кредитования.

Доходность местных облигаций страны в прошлом году составила 25%, превысив показатель #Bloomberg по долгу развивающихся рынков, который в целом потерял 9%, благодаря глобальному росту рисковых активов с середины 2022 года и, что особенно важно, нормативным актам, которые подтолкнули турецкие банки покупать долговые обязательства, деноминированные в лирах. Суверенный долг страны в долларах с "мусорным" рейтингом, более трети которого принадлежит иностранным инвесторам, также превзошел все другие крупные аналоги с доходностью около 2%, и их корпоративный долг также показал хорошие результаты.

Но поскольку во втором квартале этого года состоятся президентские и парламентские выборы, политические и экономические результаты которых неясны, инвесторы не готовы рисковать долгосрочными облигациями Турции.

“Большинство наших коллег, включая нас самих, не имеют доступа к турецкой валюте, учитывая неортодоксальную денежно-кредитную политику и давление, которое испытывает турецкая экономика из-за напряженного платежного баланса”, - сказал Ерлан Сыздыков, глава отдела развивающихся рынков #Amundi, под управлением которого находится 2 триллиона долларов. “Все, что произойдет между сегодняшним днем и июнем, будет просто тактической возможностью, если у вас нет дара предвидения”.

Нетрадиционная вера президента Реджепа Тайипа Эрдогана в то, что снижение ставок ослабит инфляционное давление, побудила центральный банк снизить основную ставку на 500 базисных пунктов в прошлом году. Это был политический шаг, который выделялся среди мировых аналогов, которые агрессивно повысили свои ключевые ставки, чтобы помочь снизить самый большой рост потребительских цен за последние десятилетия, и это снизило привлекательность активов в лире, особенно учитывая, что у Турции дефицит текущего счета с конца 2021 года.

В прошлом году лира упала на 29%, что является самым высоким показателем на развивающихся рынках после аргентинского песо. Чтобы помочь обуздать падение валюты, центральный банк ввел ряд мер политики для поддержки местного рынка облигаций, в том числе некоторые из них не поощряли банки держать облигации, привязанные к инфляции, в качестве обеспечения для финансирования со стороны центрального банка, а другие поощряли кредиторов покупать долгосрочные государственные облигации. Ожидается, что валюта мало изменится в 2023 году.

Доходность местных облигаций страны в прошлом году составила 25%, превысив показатель #Bloomberg по долгу развивающихся рынков, который в целом потерял 9%, благодаря глобальному росту рисковых активов с середины 2022 года и, что особенно важно, нормативным актам, которые подтолкнули турецкие банки покупать долговые обязательства, деноминированные в лирах. Суверенный долг страны в долларах с "мусорным" рейтингом, более трети которого принадлежит иностранным инвесторам, также превзошел все другие крупные аналоги с доходностью около 2%, и их корпоративный долг также показал хорошие результаты.

Но поскольку во втором квартале этого года состоятся президентские и парламентские выборы, политические и экономические результаты которых неясны, инвесторы не готовы рисковать долгосрочными облигациями Турции.

“Большинство наших коллег, включая нас самих, не имеют доступа к турецкой валюте, учитывая неортодоксальную денежно-кредитную политику и давление, которое испытывает турецкая экономика из-за напряженного платежного баланса”, - сказал Ерлан Сыздыков, глава отдела развивающихся рынков #Amundi, под управлением которого находится 2 триллиона долларов. “Все, что произойдет между сегодняшним днем и июнем, будет просто тактической возможностью, если у вас нет дара предвидения”.

Нетрадиционная вера президента Реджепа Тайипа Эрдогана в то, что снижение ставок ослабит инфляционное давление, побудила центральный банк снизить основную ставку на 500 базисных пунктов в прошлом году. Это был политический шаг, который выделялся среди мировых аналогов, которые агрессивно повысили свои ключевые ставки, чтобы помочь снизить самый большой рост потребительских цен за последние десятилетия, и это снизило привлекательность активов в лире, особенно учитывая, что у Турции дефицит текущего счета с конца 2021 года.

В прошлом году лира упала на 29%, что является самым высоким показателем на развивающихся рынках после аргентинского песо. Чтобы помочь обуздать падение валюты, центральный банк ввел ряд мер политики для поддержки местного рынка облигаций, в том числе некоторые из них не поощряли банки держать облигации, привязанные к инфляции, в качестве обеспечения для финансирования со стороны центрального банка, а другие поощряли кредиторов покупать долгосрочные государственные облигации. Ожидается, что валюта мало изменится в 2023 году.

{kind=link}

Миссия европейских центральных банков по обеспечению стабильности цен находится в противоречии с целью борьбы с изменением климата, если только они не изменят свои методы.

Переход к низкоуглеродной экономике может подстегнуть инфляцию, но повышение процентных ставок в ответ на это может помешать инвестициям в экологически чистую энергетику. Таким образом, денежно-кредитная политика и усилия по спасению планеты рискуют работать друг против друга, бросая тень на преобладающую философию таргетирования потребительских цен последних трех десятилетий.

Это предвещает трудный выбор для Европейского центрального банка. Повышение стоимости заимствований означает повышение стоимости инвестиций в борьбу с изменением климата. Но если чиновники вместо этого будут мириться с повышением потребительских цен — подход, озвученный в ходе обзора стратегии ЕЦБ на 2021 год, — они рискуют не выполнить свой экологический мандат.

Более радикально, политики могли бы попытаться замкнуть круг, обновив денежно-кредитную систему, чтобы воплотить в жизнь до сих пор неприятную несбыточную мечту экологических активистов региона, которая уже реализована в Азии, - зеленое кредитование.

Чрезвычайные климатические ситуации, такие как лесные пожары в Канаде и засуха в Южной Европе, подчеркивают проблему, и, как бы ни реагировали центральные банки, их беспристрастный подход к оказанию помощи в переходный период становится все труднее поддерживать. Поскольку Европейский союз взял на себя обязательство создать к 2050 году первый в мире климатически нейтральный континент, регион находится в авангарде решения этой проблемы.

“Если они не будут стимулировать инвестиции, это может оказаться контрпродуктивным для перехода к зелёной энергетике”, - сказал Дидье Боровски, глава отдела исследований макроэкономической политики #Amundi, которая управляет 2 трлн долларов в качестве крупнейшего управляющего активами в Европе. “Существует сложный компромисс между их действиями и их мандатом по обеспечению стабильности цен”.

Срочность действий становится очевиднее с каждым днем, поскольку планета продолжает испытывать тревожные экстремальные явления - от рекордно низкого уровня арктического льда до рекордно высоких температур океана.

Переход, вероятно, приведет к росту инфляции из-за последствий, варьирующихся от увеличения налогов на выбросы углерода до того, как технологии с высоким уровнем выбросов будут заменены изначально более дорогими, но более экологичными альтернативами.

@Bloomberg4you

Переход к низкоуглеродной экономике может подстегнуть инфляцию, но повышение процентных ставок в ответ на это может помешать инвестициям в экологически чистую энергетику. Таким образом, денежно-кредитная политика и усилия по спасению планеты рискуют работать друг против друга, бросая тень на преобладающую философию таргетирования потребительских цен последних трех десятилетий.

Это предвещает трудный выбор для Европейского центрального банка. Повышение стоимости заимствований означает повышение стоимости инвестиций в борьбу с изменением климата. Но если чиновники вместо этого будут мириться с повышением потребительских цен — подход, озвученный в ходе обзора стратегии ЕЦБ на 2021 год, — они рискуют не выполнить свой экологический мандат.

Более радикально, политики могли бы попытаться замкнуть круг, обновив денежно-кредитную систему, чтобы воплотить в жизнь до сих пор неприятную несбыточную мечту экологических активистов региона, которая уже реализована в Азии, - зеленое кредитование.

Чрезвычайные климатические ситуации, такие как лесные пожары в Канаде и засуха в Южной Европе, подчеркивают проблему, и, как бы ни реагировали центральные банки, их беспристрастный подход к оказанию помощи в переходный период становится все труднее поддерживать. Поскольку Европейский союз взял на себя обязательство создать к 2050 году первый в мире климатически нейтральный континент, регион находится в авангарде решения этой проблемы.

“Если они не будут стимулировать инвестиции, это может оказаться контрпродуктивным для перехода к зелёной энергетике”, - сказал Дидье Боровски, глава отдела исследований макроэкономической политики #Amundi, которая управляет 2 трлн долларов в качестве крупнейшего управляющего активами в Европе. “Существует сложный компромисс между их действиями и их мандатом по обеспечению стабильности цен”.

Срочность действий становится очевиднее с каждым днем, поскольку планета продолжает испытывать тревожные экстремальные явления - от рекордно низкого уровня арктического льда до рекордно высоких температур океана.

Переход, вероятно, приведет к росту инфляции из-за последствий, варьирующихся от увеличения налогов на выбросы углерода до того, как технологии с высоким уровнем выбросов будут заменены изначально более дорогими, но более экологичными альтернативами.

@Bloomberg4you

{kind=link}

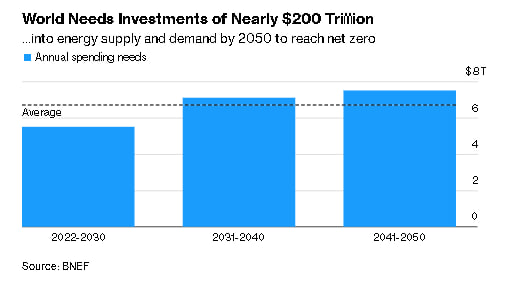

Соответствующие расходы 👆достигли рекордных 1,1 трлн долларов в прошлом году, по данным #BloombergNEF, который подсчитал, что для достижения чистого нуля к 2050 году потребуются ежегодные глобальные инвестиции в размере около 6,7 трлн долларов. По словам аналитика Стефани Муро, центральные банки влияют на это, поскольку стоимость долга влияет на проекты по возобновляемым источникам энергии больше, чем на ископаемое топливо.

Спрос на металлы, позволяющие отказаться от углеводородов, должен вырасти с 52 мегатонн сегодня до 242 мегатонн в 2050 году. Спрос на литий, центральный компонент аккумуляторов, вероятно, превысит предложение.

По данным Международного валютного фонда, инфляция в еврозоне к концу десятилетия может вырасти на целых 0,3 процентных пункта.

Аналогичным образом, шведский #Riksbank обнаружил, что цены на энергоносители будут расти в переходный период, поскольку постепенный отказ от углеродоемких технологий сокращает совокупное предложение, а инвестиции в новые поддерживают спрос.

“Согласно нашему анализу, переход к чистой энергетике подразумевает умеренно более высокое инфляционное давление”, - заявила официальный представитель Бундесбанка Сабина Маудерер, вице-председатель Сети по экологизации финансовой системы, которая вскоре возглавит эту группу органов денежно-кредитной политики и надзора. “Центральные банки должны учитывать такое развитие событий. В то же время стабильность цен - это лучший вклад, который мы можем внести для обеспечения успешного перехода”.

Изменение климата само по себе повышает цены, поскольку меняющиеся погодные условия подрывают природные системы, на которых построена современная экономика, - от засух, опустошающих сельское хозяйство, до перебоев в поставках, вызванных пересыханием рек.

Стихийные бедствия окажут “значительное положительное влияние” на инфляцию, что еще больше усложнит работу ЕЦБ, писали экономисты #SOAS в Лондоне в 2021 году.

“Инфляция на данный момент уже обусловлена изменением климата таким образом, что лично я нахожу это очень пугающим”, - сказал Йенс ван'т Клоостер, доцент Амстердамского университета.

В то время как центральные банки взяли на себя определенную роль в борьбе с изменением климата, многие, включая ЕЦБ, ссылаются на свои инфляционные мандаты как на препятствие для этого.

Но Боровски из #Amundi говорит, что, хотя ясно, что задача политиков заключается в закреплении инфляционных ожиданий, монетарным режимам, возможно, потребуется адаптироваться и быть готовыми допустить некоторый рост цен в результате переходного периода.

“Центральные банки не могут просто сказать: ”Ну, в краткосрочной перспективе этот процесс является инфляционным, я повышу ставки“, - сказал он, назвав этот ответ "контрпродуктивным”.

@Bloomberg4you

Спрос на металлы, позволяющие отказаться от углеводородов, должен вырасти с 52 мегатонн сегодня до 242 мегатонн в 2050 году. Спрос на литий, центральный компонент аккумуляторов, вероятно, превысит предложение.

По данным Международного валютного фонда, инфляция в еврозоне к концу десятилетия может вырасти на целых 0,3 процентных пункта.

Аналогичным образом, шведский #Riksbank обнаружил, что цены на энергоносители будут расти в переходный период, поскольку постепенный отказ от углеродоемких технологий сокращает совокупное предложение, а инвестиции в новые поддерживают спрос.

“Согласно нашему анализу, переход к чистой энергетике подразумевает умеренно более высокое инфляционное давление”, - заявила официальный представитель Бундесбанка Сабина Маудерер, вице-председатель Сети по экологизации финансовой системы, которая вскоре возглавит эту группу органов денежно-кредитной политики и надзора. “Центральные банки должны учитывать такое развитие событий. В то же время стабильность цен - это лучший вклад, который мы можем внести для обеспечения успешного перехода”.

Изменение климата само по себе повышает цены, поскольку меняющиеся погодные условия подрывают природные системы, на которых построена современная экономика, - от засух, опустошающих сельское хозяйство, до перебоев в поставках, вызванных пересыханием рек.

Стихийные бедствия окажут “значительное положительное влияние” на инфляцию, что еще больше усложнит работу ЕЦБ, писали экономисты #SOAS в Лондоне в 2021 году.

“Инфляция на данный момент уже обусловлена изменением климата таким образом, что лично я нахожу это очень пугающим”, - сказал Йенс ван'т Клоостер, доцент Амстердамского университета.

В то время как центральные банки взяли на себя определенную роль в борьбе с изменением климата, многие, включая ЕЦБ, ссылаются на свои инфляционные мандаты как на препятствие для этого.

Но Боровски из #Amundi говорит, что, хотя ясно, что задача политиков заключается в закреплении инфляционных ожиданий, монетарным режимам, возможно, потребуется адаптироваться и быть готовыми допустить некоторый рост цен в результате переходного периода.

“Центральные банки не могут просто сказать: ”Ну, в краткосрочной перспективе этот процесс является инфляционным, я повышу ставки“, - сказал он, назвав этот ответ "контрпродуктивным”.

@Bloomberg4you

{kind=link}