Обычно сдержанный ежемесячный краткосрочный прогноз по энергетике от Управления энергетической информации привлечет гораздо больше внимания, чем обычно, когда он будет опубликован в 12:00 по восточному времени.

Администрация Байдена рассмотрит прогнозы цен и перспективы спроса и предложения, содержащиеся в отчете, прежде чем принимать решение об использовании Стратегического нефтяного резерва.

В преддверии релиза нефть прибавляет ко вчерашнему росту, торгуясь выше 82 долларов за баррель. Saudi Aramco предупредила, что свободные мощности на нефтяном рынке значительно сократятся в следующем году, поскольку люди будут летать больше.

#нефть #резерв #данные #запасы #прогноз #анонс

Администрация Байдена рассмотрит прогнозы цен и перспективы спроса и предложения, содержащиеся в отчете, прежде чем принимать решение об использовании Стратегического нефтяного резерва.

В преддверии релиза нефть прибавляет ко вчерашнему росту, торгуясь выше 82 долларов за баррель. Saudi Aramco предупредила, что свободные мощности на нефтяном рынке значительно сократятся в следующем году, поскольку люди будут летать больше.

#нефть #резерв #данные #запасы #прогноз #анонс

Цены на пшеницу поднялись выше 8 долларов за бушель впервые почти за девять лет, при этом спрос на этот товар растет, а поставки, как ожидается, завершат 2021-2022 маркетинговый год на самом низком уровне более чем за десятилетие.

“Мировой спрос остается устойчивым на рекордных или почти рекордных уровнях, при этом иностранные покупатели активно закупали пшеницу в течение последних нескольких недель”, - говорит Сал Гилберти, президент и главный инвестиционный директор Teucrium Trading.

Министерство сельского хозяйства США оценивает конечные запасы пшеницы в США на 2021-2022 годы в 583 миллиона бушелей, что является самым низким показателем с 2007-2008 маркетингового года.

Поставки пшеницы сократились после засухи на северо-западных равнинах США, что привело к сокращению производства твердой красной яровой пшеницы и твердой пшеницы, говорит Тодд Хультман, ведущий аналитик поставщика товарной информации и анализа DTN. Министерство сельского хозяйства США оценивает внутреннее производство пшеницы в 2021-2022 годах в 1,646 миллиарда бушелей, что на 10 % меньше, чем в 2020-2021 годах — самый маленький урожай за 19 лет, по словам Хультмана.

Ограниченные поставки привели к росту фьючерсов на пшеницу до самого высокого уровня наиболее активных расчетов по контрактам с декабря 2012 года. 10 ноября цены установились на уровне 8,03 доллара за бушель в Чикаго, при этом цены на эту сессию получили дополнительный импульс от сообщения #Bloomberg о том, что Россия может поднять налоги на экспорт зерна. Цены на пшеницу в октябре выросли пятый месяц подряд.

Поставки пшеницы имеют тенденцию быть ограниченными в течение зимы, говорит Хультман, но “предсказать максимумы на рынках, где поставки законно ограничены”, сложно, так как рынки могут стать “эмоциональными”. По его словам, то, насколько высокими будут цены, во многом будет зависеть от того, насколько сильно будут привязаны конечные пользователи, поскольку они совершат покупки в ближайшие несколько месяцев.

Спотовые цены на чикагскую пшеницу потенциально могут торговаться выше 9 долларов, говорит Хультман. Чтобы получить намного выше [цены], в 2022 году, у рынка должно быть больше проблем с засухой весной, “ситуация, которую мы пока не можем исключить".

На глобальном уровне Министерство сельского хозяйства США прогнозирует, что конечные запасы пшеницы в 2021-2022 годах составят 275,8 млн метрических тонн по сравнению с предполагаемыми 287,95 млн метрических тонн в 2020-2021 годах.

#пшеница #экспорт #запасы #цены #аналитика

“Мировой спрос остается устойчивым на рекордных или почти рекордных уровнях, при этом иностранные покупатели активно закупали пшеницу в течение последних нескольких недель”, - говорит Сал Гилберти, президент и главный инвестиционный директор Teucrium Trading.

Министерство сельского хозяйства США оценивает конечные запасы пшеницы в США на 2021-2022 годы в 583 миллиона бушелей, что является самым низким показателем с 2007-2008 маркетингового года.

Поставки пшеницы сократились после засухи на северо-западных равнинах США, что привело к сокращению производства твердой красной яровой пшеницы и твердой пшеницы, говорит Тодд Хультман, ведущий аналитик поставщика товарной информации и анализа DTN. Министерство сельского хозяйства США оценивает внутреннее производство пшеницы в 2021-2022 годах в 1,646 миллиарда бушелей, что на 10 % меньше, чем в 2020-2021 годах — самый маленький урожай за 19 лет, по словам Хультмана.

Ограниченные поставки привели к росту фьючерсов на пшеницу до самого высокого уровня наиболее активных расчетов по контрактам с декабря 2012 года. 10 ноября цены установились на уровне 8,03 доллара за бушель в Чикаго, при этом цены на эту сессию получили дополнительный импульс от сообщения #Bloomberg о том, что Россия может поднять налоги на экспорт зерна. Цены на пшеницу в октябре выросли пятый месяц подряд.

Поставки пшеницы имеют тенденцию быть ограниченными в течение зимы, говорит Хультман, но “предсказать максимумы на рынках, где поставки законно ограничены”, сложно, так как рынки могут стать “эмоциональными”. По его словам, то, насколько высокими будут цены, во многом будет зависеть от того, насколько сильно будут привязаны конечные пользователи, поскольку они совершат покупки в ближайшие несколько месяцев.

Спотовые цены на чикагскую пшеницу потенциально могут торговаться выше 9 долларов, говорит Хультман. Чтобы получить намного выше [цены], в 2022 году, у рынка должно быть больше проблем с засухой весной, “ситуация, которую мы пока не можем исключить".

На глобальном уровне Министерство сельского хозяйства США прогнозирует, что конечные запасы пшеницы в 2021-2022 годах составят 275,8 млн метрических тонн по сравнению с предполагаемыми 287,95 млн метрических тонн в 2020-2021 годах.

#пшеница #экспорт #запасы #цены #аналитика

#газ #запасы #Германия #Рейтерс

Немецкая группа операторов газохранилищ INES в четверг заявила, что не существует вероятности дефицита этой зимой, сославшись на снижение спроса и достаточное предложение после того, как запасы были заполнены до краев.

"Январь действительно был холодным и характеризовался продолжающейся экономией в потреблении", - сказал управляющий директор Себастьян Блешке в онлайн-презентации ежемесячной статистики журналистам. "Мы переживем эту зиму".

Заглядывая в будущее, по данным INES, для пополнения запасов перед зимой 2023/24 потребуется, чтобы импорт сжиженного газа (СПГ) морским путем продолжался на высоком уровне, что произошло после того, как экспорт по трубопроводам из России прекратился на фоне украинского кризиса.

Группа, в которую входят Astora, часть Sefe group, VNG Gasspeicher, Uniper, и RWE среди своих членов подробно расскажет о поставках на зиму 2023/24 в своем апрельском отчете.

Январское потребление газа в 3,3 тераватт-часа (ТВтч) в сутки было обеспечено за счет импорта 3,1 ТВтч плюс использование запасов и небольшим внутреннем производстве, что позволило Германии экспортировать 0,8 ТВтч в Европу, показали данные INES.

В настоящее время остается единственный возможный импорт газа из России в Европейский Союз через один пограничный пункт на Украине, один в Литве и два в Турции.

Германия должна ввести в эксплуатацию шесть плавучих установок хранения и регазификации (FSRU), расположенных на

четырех площадках, к концу 2023 года, одновременно импортируя больше газа через Бельгию, Францию и напрямую от производителей в Северном море.

По словам INES, уровень запасов в 100% может быть возможен 1 октября, что на данном этапе превышает требование закона в 85%.

Немецкая группа операторов газохранилищ INES в четверг заявила, что не существует вероятности дефицита этой зимой, сославшись на снижение спроса и достаточное предложение после того, как запасы были заполнены до краев.

"Январь действительно был холодным и характеризовался продолжающейся экономией в потреблении", - сказал управляющий директор Себастьян Блешке в онлайн-презентации ежемесячной статистики журналистам. "Мы переживем эту зиму".

Заглядывая в будущее, по данным INES, для пополнения запасов перед зимой 2023/24 потребуется, чтобы импорт сжиженного газа (СПГ) морским путем продолжался на высоком уровне, что произошло после того, как экспорт по трубопроводам из России прекратился на фоне украинского кризиса.

Группа, в которую входят Astora, часть Sefe group, VNG Gasspeicher, Uniper, и RWE среди своих членов подробно расскажет о поставках на зиму 2023/24 в своем апрельском отчете.

Январское потребление газа в 3,3 тераватт-часа (ТВтч) в сутки было обеспечено за счет импорта 3,1 ТВтч плюс использование запасов и небольшим внутреннем производстве, что позволило Германии экспортировать 0,8 ТВтч в Европу, показали данные INES.

В настоящее время остается единственный возможный импорт газа из России в Европейский Союз через один пограничный пункт на Украине, один в Литве и два в Турции.

Германия должна ввести в эксплуатацию шесть плавучих установок хранения и регазификации (FSRU), расположенных на

четырех площадках, к концу 2023 года, одновременно импортируя больше газа через Бельгию, Францию и напрямую от производителей в Северном море.

По словам INES, уровень запасов в 100% может быть возможен 1 октября, что на данном этапе превышает требование закона в 85%.

#газ #Европа #запасы #график #Блумберг

Очередное похолодание в Европе вот-вот закончится, а запасы газа остаются намного выше их нормального уровня.

Поскольку энергоснабжение на эту зиму в значительной степени обеспечено, регион быстро переключает свое внимание на следующий отопительный сезон. Запасы газа необходимо будет пополнять в течение лета и осени до уровней, которые обеспечат запас прочности на следующую зиму, если она окажется холоднее нынешней.

Поскольку запасы, вероятно, к концу отопительного сезона будут намного больше, чем обычно, для их пополнения потребуется гораздо меньше газа. Но также будут меньшие объемы из России, которые были основой предыдущих кампаний по заполнению.

Очередное похолодание в Европе вот-вот закончится, а запасы газа остаются намного выше их нормального уровня.

Поскольку энергоснабжение на эту зиму в значительной степени обеспечено, регион быстро переключает свое внимание на следующий отопительный сезон. Запасы газа необходимо будет пополнять в течение лета и осени до уровней, которые обеспечат запас прочности на следующую зиму, если она окажется холоднее нынешней.

Поскольку запасы, вероятно, к концу отопительного сезона будут намного больше, чем обычно, для их пополнения потребуется гораздо меньше газа. Но также будут меньшие объемы из России, которые были основой предыдущих кампаний по заполнению.

#нефть #запасы #данные #API

По сообщениям Американского института нефти, запасы нефти за неделю, закончившуюся 10 февраля, составили 10,51 млн баррелей.

Согласно сообщениям, запасы бензина увеличились на 846 тыс. баррелей, запасы дистиллятов увеличились на 1,73 млн баррелей, а запасы в центре хранения в Кушинге, штат Оклахома, увеличились на 1,95 млн баррелей.

Управление энергетической информации США опубликует свои еженедельные данные по запасам нефти в среду, аналитики прогнозируют, что отчет покажет увеличение внутренних поставок сырой нефти на 800 тыс. баррелей, бензина на 1,5 млн баррелей и дистиллятов на 200 тыс. баррелей, согласно опросу The Wall Street Journal.

Мартовская нефть марки WTI недавно торговалась на уровне 78,88 доллара за баррель после закрытия во вторник на уровне 79,06 доллара за баррель на Нью-Йоркской товарной бирже.

По сообщениям Американского института нефти, запасы нефти за неделю, закончившуюся 10 февраля, составили 10,51 млн баррелей.

Согласно сообщениям, запасы бензина увеличились на 846 тыс. баррелей, запасы дистиллятов увеличились на 1,73 млн баррелей, а запасы в центре хранения в Кушинге, штат Оклахома, увеличились на 1,95 млн баррелей.

Управление энергетической информации США опубликует свои еженедельные данные по запасам нефти в среду, аналитики прогнозируют, что отчет покажет увеличение внутренних поставок сырой нефти на 800 тыс. баррелей, бензина на 1,5 млн баррелей и дистиллятов на 200 тыс. баррелей, согласно опросу The Wall Street Journal.

Мартовская нефть марки WTI недавно торговалась на уровне 78,88 доллара за баррель после закрытия во вторник на уровне 79,06 доллара за баррель на Нью-Йоркской товарной бирже.

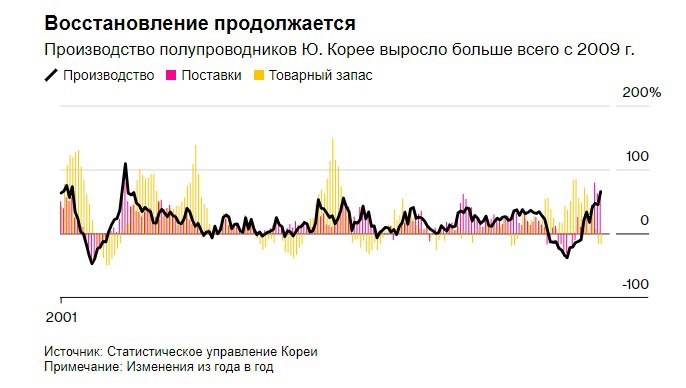

Производство чипов в Корее выросло больше всего за 14 лет благодаря высокому спросу на полупроводники

- Производство полупроводников в Южной Корее подскочило больше всего за 14 лет, свидетельствуя о продолжающемся восстановлении в промышленном секторе страны.

- Производство полупроводников выросло на 65,3% по сравнению с предыдущим годом, что является самым большим ростом с конца 2009 года.

- Поставки полупроводников также выросли на 59%, хотя и были слабее, чем рост на 62,7% в январе.

- Товарные запасы сократились на 16,2%, снижаясь второй месяц подряд, что является еще одним признаком высокого спроса.

- Восстановление остается сильным, и производство полупроводников может продолжить расти в марте.

- Рост производства полупроводников связан с высоким спросом на память, связанную с искусственным интеллектом.

- Рынок чипов памяти в Южной Корее печально известен своим циклом бумов и спадов, но его рост придает Банку Кореи уверенность в продолжении борьбы с инфляцией.

@Bloomberg4you 🇰🇷 #ЮжнаяКорея #чипы #производство #продажа #запасы #данные

- Производство полупроводников в Южной Корее подскочило больше всего за 14 лет, свидетельствуя о продолжающемся восстановлении в промышленном секторе страны.

- Производство полупроводников выросло на 65,3% по сравнению с предыдущим годом, что является самым большим ростом с конца 2009 года.

- Поставки полупроводников также выросли на 59%, хотя и были слабее, чем рост на 62,7% в январе.

- Товарные запасы сократились на 16,2%, снижаясь второй месяц подряд, что является еще одним признаком высокого спроса.

- Восстановление остается сильным, и производство полупроводников может продолжить расти в марте.

- Рост производства полупроводников связан с высоким спросом на память, связанную с искусственным интеллектом.

- Рынок чипов памяти в Южной Корее печально известен своим циклом бумов и спадов, но его рост придает Банку Кореи уверенность в продолжении борьбы с инфляцией.

@Bloomberg4you 🇰🇷 #ЮжнаяКорея #чипы #производство #продажа #запасы #данные

{kind=link}

Европейская энергетика: На газовом рынке достаточного количества может оказаться недостаточно

Европейский энергетический кризис

•Европейский энергетический кризис не завершен, высокие цены на газ сохраняются.

•Запасы газа в Европе высоки, а региональный спрос снижается до уровня, невиданного с начала 1980-х годов. Тем не менее, цены на газ остаются заоблачно высокими, недавно достигнув восьмимесячного максимума. Причина? Сегодня может оказаться недостаточно газа, если произойдет что-то неожиданное — скажем, резкое похолодание или перебои в поставках из России. И немногие, очень немногие уверены, что все будет хорошо.

•Цены на газ остаются высокими, несмотря на ожидания снижения из-за избытка запасов.

•В 2022 и 2023 годах Европа закупала много СПГ, опережая азиатских импортеров и извлекая выгоду из снижения спроса в Китае. Но в этом году Европа сталкивается с более жесткой конкуренцией, не только со стороны Пекина, но и со стороны более мелких покупателей в Азии. В результате европейский импорт СПГ этим летом был на 15-25% ниже, чем за аналогичные периоды предыдущих двух лет.

Причины высоких цен на газ

•Существует риск нехватки газа в случае непредвиденных обстоятельств, таких как похолодание или перебои в поставках из России.

•Европа накопила значительные запасы газа для зимы 2024-2025 годов, но это может быть недостаточным из-за сокращения запасов и конкуренции за СПГ.

Потенциальные угрозы для запасов газа

•Погода может повлиять на спрос на газ, особенно если зима будет холоднее обычного.

•Россия остается важным поставщиком газа для Европы, и неизвестно, продолжится ли этот поток после истечения срока действия ключевого контракта.

•Значительное наращивание запасов произошло очень ранней весной, фактически это остаток температур прошлой зимы, которые были выше средних. С тех пор избыток сократился, поскольку Европе не удалось привлекать поставки сжиженного природного газа такими же темпами, как в 2022 и 2023 годах.

Спрос и потребление газа в Европе

•Европа значительно сократила потребление газа из-за высоких цен и политических решений, но спрос может упасть до самого низкого уровня с 1984 года.

•Текущие цены на газ все еще вдвое превышают довоенный уровень, но если все пойдет хорошо, цены должны снизиться к Рождеству.

@Bloomberg4you 🇪🇺

#Европа #газ #СПГ #энергия #цены #запасы #экономика

Европейский энергетический кризис

•Европейский энергетический кризис не завершен, высокие цены на газ сохраняются.

•Запасы газа в Европе высоки, а региональный спрос снижается до уровня, невиданного с начала 1980-х годов. Тем не менее, цены на газ остаются заоблачно высокими, недавно достигнув восьмимесячного максимума. Причина? Сегодня может оказаться недостаточно газа, если произойдет что-то неожиданное — скажем, резкое похолодание или перебои в поставках из России. И немногие, очень немногие уверены, что все будет хорошо.

•Цены на газ остаются высокими, несмотря на ожидания снижения из-за избытка запасов.

•В 2022 и 2023 годах Европа закупала много СПГ, опережая азиатских импортеров и извлекая выгоду из снижения спроса в Китае. Но в этом году Европа сталкивается с более жесткой конкуренцией, не только со стороны Пекина, но и со стороны более мелких покупателей в Азии. В результате европейский импорт СПГ этим летом был на 15-25% ниже, чем за аналогичные периоды предыдущих двух лет.

Причины высоких цен на газ

•Существует риск нехватки газа в случае непредвиденных обстоятельств, таких как похолодание или перебои в поставках из России.

•Европа накопила значительные запасы газа для зимы 2024-2025 годов, но это может быть недостаточным из-за сокращения запасов и конкуренции за СПГ.

Потенциальные угрозы для запасов газа

•Погода может повлиять на спрос на газ, особенно если зима будет холоднее обычного.

•Россия остается важным поставщиком газа для Европы, и неизвестно, продолжится ли этот поток после истечения срока действия ключевого контракта.

•Значительное наращивание запасов произошло очень ранней весной, фактически это остаток температур прошлой зимы, которые были выше средних. С тех пор избыток сократился, поскольку Европе не удалось привлекать поставки сжиженного природного газа такими же темпами, как в 2022 и 2023 годах.

Спрос и потребление газа в Европе

•Европа значительно сократила потребление газа из-за высоких цен и политических решений, но спрос может упасть до самого низкого уровня с 1984 года.

•Текущие цены на газ все еще вдвое превышают довоенный уровень, но если все пойдет хорошо, цены должны снизиться к Рождеству.

@Bloomberg4you 🇪🇺

#Европа #газ #СПГ #энергия #цены #запасы #экономика

{kind=link}

Борьба Японии с ростом цен на рис продолжится и после сбора урожая

Дефицит риса в Японии

•Запасы риса в Японии достигли рекордно низкого уровня из-за жары и увеличения потребления.

•Панические покупки после природных катастроф усугубили дефицит, некоторые магазины ограничили продажи.

•Урожай риса в этом месяце увеличился, но фермеры и поставщики договорились о повышении цен.

•Цены на рис в Токио выросли на 23% по сравнению с прошлым годом, ожидается дальнейшее увеличение.

Тенденции производства и потребления риса

•Производство риса в Японии снижается с конца 1960-х годов из-за старения населения и государственной политики.

•Изменение климата вызывает беспокойство о продовольственной безопасности.

•Японские потребители предпочитают отечественный рис импортному, что усугубляет дефицит.

Инфляция и политика

•Цена на рис в августе достигла рекордных 16 133 йен, инфляция выросла на 28,3%.

•Инфляция является одной из главных проблем, которую избиратели хотели бы решить перед выборами.

Стратегические запасы и регулирование рынка

•Запасы риса в Японии сократились до самого низкого уровня с 1999 года.

•Правительство должно было распределить государственные запасы до конца июня.

•Министр сельского хозяйства предостерегает от использования неиспользованных резервов.

Рост цен и ограничения на покупку

•Цены на рис выросли из-за инфляции и увеличения затрат на ведение сельского хозяйства.

•В большинстве супермаркетов количество продаваемого риса ограничено одним мешком на семью.

@Bloomberg4you 🇯🇵#Япония #рис #запасы #цена #экономика

Дефицит риса в Японии

•Запасы риса в Японии достигли рекордно низкого уровня из-за жары и увеличения потребления.

•Панические покупки после природных катастроф усугубили дефицит, некоторые магазины ограничили продажи.

•Урожай риса в этом месяце увеличился, но фермеры и поставщики договорились о повышении цен.

•Цены на рис в Токио выросли на 23% по сравнению с прошлым годом, ожидается дальнейшее увеличение.

Тенденции производства и потребления риса

•Производство риса в Японии снижается с конца 1960-х годов из-за старения населения и государственной политики.

•Изменение климата вызывает беспокойство о продовольственной безопасности.

•Японские потребители предпочитают отечественный рис импортному, что усугубляет дефицит.

Инфляция и политика

•Цена на рис в августе достигла рекордных 16 133 йен, инфляция выросла на 28,3%.

•Инфляция является одной из главных проблем, которую избиратели хотели бы решить перед выборами.

Стратегические запасы и регулирование рынка

•Запасы риса в Японии сократились до самого низкого уровня с 1999 года.

•Правительство должно было распределить государственные запасы до конца июня.

•Министр сельского хозяйства предостерегает от использования неиспользованных резервов.

Рост цен и ограничения на покупку

•Цены на рис выросли из-за инфляции и увеличения затрат на ведение сельского хозяйства.

•В большинстве супермаркетов количество продаваемого риса ограничено одним мешком на семью.

@Bloomberg4you 🇯🇵#Япония #рис #запасы #цена #экономика

{kind=link}

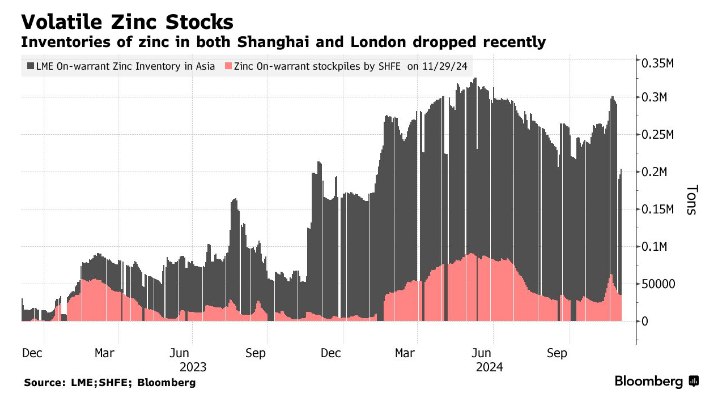

Бурная неделя для цинка может сигнализировать о наступлении нестабильной эры, поскольку запасы сокращаются

•Цены на цинк могут резко вырасти, поскольку растущая напряжённость в цепочке поставок металла подвергает покупателей риску внезапных изменений в доступности.

•Материал, используемый для оцинкования стали, на прошлой неделе пережил неспокойную неделю на Лондонской бирже металлов, завершив её почти на 5% выше, несмотря на падение на 2,5% в четверг. Всплеск был вызван вывозом огромных объёмов со складов #LME, что подогрело слухи о потенциальном давлении на держателей коротких позиций.

•Нестабильная неделя подчеркнула напряжённую ситуацию с поставками, которая, по мнению аналитиков, сохранится до 2025 года. Любое сокращение производства — как со стороны добытчиков, так и со стороны переработчиков — может стать катализатором для новых краткосрочных скачков цен, написали в заметке аналитики шанхайской компании Guotai & Junan Futures Co. Они добавили, что уровень, на котором безопасно покупать на спадах, повышается.

•Динамика рынка цинка схожа с динамикой рынка меди, поскольку металлургические предприятия в Китае, крупнейшем производителе, борются с низкой рентабельностью после периода быстрого расширения. Увеличение производственных мощностей привело к ожесточённой конкуренции за сырьё, повысив ставки в ежегодных контрактах на поставку руды, которые всё ещё находятся на стадии переговоров.

•Китайские производители меди по-прежнему ведут переговоры с чилийской горнодобывающей компанией Antofagasta Plc о ежегодной пошлине за переработку на следующий год. В прошлом месяце, когда представители отрасли собрались в Шанхае на Азиатскую неделю производителей меди #CESCO, прогресс в этих переговорах был незначительным, поскольку ожидания обеих сторон по поводу цен разошлись.

•В середине сентября плата за обработку меди, выплачиваемая плавильным заводам за переработку концентрата в металл, была отрицательной, и значительное сокращение годового объёма поставок, вероятно, усилит давление на китайские плавильные заводы с целью сокращения производства.

•Из-за проблем с поставками в этом году цинк стал лучшим по динамике роста среди шести базовых металлов Лондонской биржи металлов, прибавив более 15%. В то время как спрос в Китае снизился из-за спада в сталелитейной промышленности и секторе недвижимости, на крупных шахтах, таких как Кипуши компании Ivanhoe Mines Ltd. в Демократической Республике Конго, были снижены объёмы производства и возникли другие проблемы.

•По словам людей, знакомых с ситуацией, за крупными заказами на вывоз цинка со складов LME на прошлой неделе стояла торговая компания Trafigura Group. На лондонском рынке трейдеры внимательно следят за тем, будут ли отменённые запасы цинка в какой-то момент перерегистрированы как складские запасы, будут ли храниться вне биржи или продаваться потребителям.

•На Шанхайской фьючерсной бирже запасы также резко сократились на прошлой неделе, упав более чем на 9000 тонн, что стало самым большим недельным падением почти за год.

@Bloomberg4you #цинк #рынок #цены #запасы #экономика

•Цены на цинк могут резко вырасти, поскольку растущая напряжённость в цепочке поставок металла подвергает покупателей риску внезапных изменений в доступности.

•Материал, используемый для оцинкования стали, на прошлой неделе пережил неспокойную неделю на Лондонской бирже металлов, завершив её почти на 5% выше, несмотря на падение на 2,5% в четверг. Всплеск был вызван вывозом огромных объёмов со складов #LME, что подогрело слухи о потенциальном давлении на держателей коротких позиций.

•Нестабильная неделя подчеркнула напряжённую ситуацию с поставками, которая, по мнению аналитиков, сохранится до 2025 года. Любое сокращение производства — как со стороны добытчиков, так и со стороны переработчиков — может стать катализатором для новых краткосрочных скачков цен, написали в заметке аналитики шанхайской компании Guotai & Junan Futures Co. Они добавили, что уровень, на котором безопасно покупать на спадах, повышается.

•Динамика рынка цинка схожа с динамикой рынка меди, поскольку металлургические предприятия в Китае, крупнейшем производителе, борются с низкой рентабельностью после периода быстрого расширения. Увеличение производственных мощностей привело к ожесточённой конкуренции за сырьё, повысив ставки в ежегодных контрактах на поставку руды, которые всё ещё находятся на стадии переговоров.

•Китайские производители меди по-прежнему ведут переговоры с чилийской горнодобывающей компанией Antofagasta Plc о ежегодной пошлине за переработку на следующий год. В прошлом месяце, когда представители отрасли собрались в Шанхае на Азиатскую неделю производителей меди #CESCO, прогресс в этих переговорах был незначительным, поскольку ожидания обеих сторон по поводу цен разошлись.

•В середине сентября плата за обработку меди, выплачиваемая плавильным заводам за переработку концентрата в металл, была отрицательной, и значительное сокращение годового объёма поставок, вероятно, усилит давление на китайские плавильные заводы с целью сокращения производства.

•Из-за проблем с поставками в этом году цинк стал лучшим по динамике роста среди шести базовых металлов Лондонской биржи металлов, прибавив более 15%. В то время как спрос в Китае снизился из-за спада в сталелитейной промышленности и секторе недвижимости, на крупных шахтах, таких как Кипуши компании Ivanhoe Mines Ltd. в Демократической Республике Конго, были снижены объёмы производства и возникли другие проблемы.

•По словам людей, знакомых с ситуацией, за крупными заказами на вывоз цинка со складов LME на прошлой неделе стояла торговая компания Trafigura Group. На лондонском рынке трейдеры внимательно следят за тем, будут ли отменённые запасы цинка в какой-то момент перерегистрированы как складские запасы, будут ли храниться вне биржи или продаваться потребителям.

•На Шанхайской фьючерсной бирже запасы также резко сократились на прошлой неделе, упав более чем на 9000 тонн, что стало самым большим недельным падением почти за год.

@Bloomberg4you #цинк #рынок #цены #запасы #экономика

{kind=link}