Рейтинг китайских SUV вторичного авторынка в России возглавляет Chery Tiggo

По данным статистики «Автостат Инфо», перерегистрации SUV в России выросли за первый квартал 2023 год на 21% к аналогичному периоду прошлого года и составили 374 996 ед.

Из этого объема китайские внедорожники и кроссоверы заняли незначительную долю: продажи таких машин выросли на 40% к первому кварталу 2022 года до отметки в 16 620 ед.

Chery Tiggo (T11) возглавляет рейтинг продаж среди китайских SUV с пробегом в России, несмотря на 8-процентное снижение показателей реализации год к году, с 2121 до 1951 ед. Второе место у Great Wall Hover, который за тот же период показал 4-процентный спад перерегистраций с 1698 до 1629 ед. Замыкает топ-3 моделей рынка китайских SUV с пробегом модель Lifan X60, перерегистрации у которого выросли за тот же период на 1,6% с 1522 до 1547 ед.

В топ-10 вторичного рынка SUV из Поднебесной в указанный период высокую динамику показали такие модели, как например, Chery Tiggo 7 Pro (+216%, 879 ед.), Geely Coolray (+167%, 826 ед.), а также Chery Tiggo 4 (+140%, 785 ед.).

Основным рынком сбыта китайских SUV с пробегом остается Москва. Перерегистрации таких машин в отчетный период выросли в столице на 115% с 672 до 1448 шт.

Подписка на "Автостат Инфо"

По данным статистики «Автостат Инфо», перерегистрации SUV в России выросли за первый квартал 2023 год на 21% к аналогичному периоду прошлого года и составили 374 996 ед.

Из этого объема китайские внедорожники и кроссоверы заняли незначительную долю: продажи таких машин выросли на 40% к первому кварталу 2022 года до отметки в 16 620 ед.

Chery Tiggo (T11) возглавляет рейтинг продаж среди китайских SUV с пробегом в России, несмотря на 8-процентное снижение показателей реализации год к году, с 2121 до 1951 ед. Второе место у Great Wall Hover, который за тот же период показал 4-процентный спад перерегистраций с 1698 до 1629 ед. Замыкает топ-3 моделей рынка китайских SUV с пробегом модель Lifan X60, перерегистрации у которого выросли за тот же период на 1,6% с 1522 до 1547 ед.

В топ-10 вторичного рынка SUV из Поднебесной в указанный период высокую динамику показали такие модели, как например, Chery Tiggo 7 Pro (+216%, 879 ед.), Geely Coolray (+167%, 826 ед.), а также Chery Tiggo 4 (+140%, 785 ед.).

Основным рынком сбыта китайских SUV с пробегом остается Москва. Перерегистрации таких машин в отчетный период выросли в столице на 115% с 672 до 1448 шт.

Подписка на "Автостат Инфо"

{kind=link}

Передел рынка грузовых брендов: Китай заместил Европу

В марте 2023 года по сравнению с мартом 2022-го доля отечественных марок в сравнении с иномарками упала с 68,7% (за I квартал 63,3%) до 40,2%, о чем гласят данные "Автостат Инфо". Хотя, казалось бы, в условиях действия санкций и ухода с российского грузового рынка (а также из автопрома) всех брендов «Большой европейской семерки» преимущество должно было бы оказаться именно у отечественных марок, избавившихся от иностранных конкурентов.

Причин, которые привели к такой ситуации, несколько. Во-первых, это падение производства грузовиков (всех классов, начиная с LCV) в стране на 24,8% в 2022 году, практически, вызвано прекращением выпуска иномарок (–77%). Во-вторых, отечественные производители вовсю работают («КАМАЗ», например, заявил, что его конвейер работает в две смены по 12 часов) на «главный госзаказ», поэтому на гражданском рынке предложение отечественных грузовиков ограниченно.

В-третьих, некоторое снижение производства грузовиков в стране было также вызвано прекращением поставок комплектующих, из-за чего Минэкономразвития РФ разрешило выпускать машины с двигателями пониженного до уровня Евро-2 экологического класса.

Итак, доля ушедшей из России (включая остановку или закрытие и даже продажу своих производств) «Большой семерки» (DAF, IVECO, MAN, Mercedes-Benz, Renault Truck, Scania, Volvo Truck) упала в марте 2023-го к марту 2022-го ко всему рынку, когда уже началось их существенное сокращение, с 12,1% до менее чем 3%, и с 38,5% до 4,9% -- в сегменте грузовых иномарок.

А вот доля «китайцев» подскочила в марте 2023-го к рынку с 9,9% до 54,4%, а к сегменту иномарок – с 31,5% до 90,9%, т.е. с менее чем 1/3 до 10/11 сегмента! По I кварталу цифры также вполне сравнимы.

Можно констатировать, что дефицит, образовавшийся на гражданском рынке грузовиков (преимущественно HCV, и прежде всего, седельных тягачей и самосвалов), был закрыт именно китайскими автопроизводителями. Отечественные марки при этом свои продажи снижают, хотя производство «КАМАЗа» выросло (в 2022-м на 101,9%), «Урала» – на 120,1%, а «ГАЗа» – снизилось на 26,1% (за счет LCV).

Подписка на "Автостат Инфо"

В марте 2023 года по сравнению с мартом 2022-го доля отечественных марок в сравнении с иномарками упала с 68,7% (за I квартал 63,3%) до 40,2%, о чем гласят данные "Автостат Инфо". Хотя, казалось бы, в условиях действия санкций и ухода с российского грузового рынка (а также из автопрома) всех брендов «Большой европейской семерки» преимущество должно было бы оказаться именно у отечественных марок, избавившихся от иностранных конкурентов.

Причин, которые привели к такой ситуации, несколько. Во-первых, это падение производства грузовиков (всех классов, начиная с LCV) в стране на 24,8% в 2022 году, практически, вызвано прекращением выпуска иномарок (–77%). Во-вторых, отечественные производители вовсю работают («КАМАЗ», например, заявил, что его конвейер работает в две смены по 12 часов) на «главный госзаказ», поэтому на гражданском рынке предложение отечественных грузовиков ограниченно.

В-третьих, некоторое снижение производства грузовиков в стране было также вызвано прекращением поставок комплектующих, из-за чего Минэкономразвития РФ разрешило выпускать машины с двигателями пониженного до уровня Евро-2 экологического класса.

Итак, доля ушедшей из России (включая остановку или закрытие и даже продажу своих производств) «Большой семерки» (DAF, IVECO, MAN, Mercedes-Benz, Renault Truck, Scania, Volvo Truck) упала в марте 2023-го к марту 2022-го ко всему рынку, когда уже началось их существенное сокращение, с 12,1% до менее чем 3%, и с 38,5% до 4,9% -- в сегменте грузовых иномарок.

А вот доля «китайцев» подскочила в марте 2023-го к рынку с 9,9% до 54,4%, а к сегменту иномарок – с 31,5% до 90,9%, т.е. с менее чем 1/3 до 10/11 сегмента! По I кварталу цифры также вполне сравнимы.

Можно констатировать, что дефицит, образовавшийся на гражданском рынке грузовиков (преимущественно HCV, и прежде всего, седельных тягачей и самосвалов), был закрыт именно китайскими автопроизводителями. Отечественные марки при этом свои продажи снижают, хотя производство «КАМАЗа» выросло (в 2022-м на 101,9%), «Урала» – на 120,1%, а «ГАЗа» – снизилось на 26,1% (за счет LCV).

Подписка на "Автостат Инфо"

{kind=link}

За первый квартал россияне потратили на покупку автомобилей более 424 млрд рублей

По данным «Автостат Инфо», за первый квартал текущего года оборот с продаж легковых автомобилей составил 424,5 млрд рублей. При этом с февраля по март включительно показатель выручки вырос на 22% с 138 до 168,5 млрд рублей.

Основная доля выручки с продаж по-прежнему приходится на SUV-сегмент. Оборот от реализации таких машин вырос с февраля по март с 108,5 до 136 млрд рублей и по итогам первого квартала составил 339 млрд рублей. Также выросла выручка, полученная с машин В-сегмента, с 11,8 до 13 млрд рублей. Всего за первые три месяца текущего года авторитейлеры выручили с продажи таких автомобилей 15,3 млрд рублей. Сегмент люксовых авто продемонстрировал небольшое снижение объемов выручки с продаж, с февраля по март она сократилась с 6,3 до 5,1 млрд рублей, а по итогам первого квартала составила 15,3 млрд рублей.

Лидер по обороту с продаж на авторынке РФ - модель Lada Granta — продолжила в марте увеличивать показатели. С февраля по март выручка с продажи таких автомобилей выросла с 11,2 до 12,6 млрд рублей. Следующие три места в топ-5 моделей по обороту с продаж заняли китайские авто. Вторым в марте стал Chery Tiggo 8 Pro, при этом с февраля по март выручка от реализации таких машин сократилась с 8,8 до 7.4 млрд рублей. Оборот от реализации Haval Jolion, третье место рейтинга, в тот же период вырос с 4,8 до 6,7 млрд рублей. У Geely Coolray оборот увеличился с 4,1 до 6,3 млрд рублей, что обеспечило модели 4-е место в рейтинге. Топ-5 самых доходных моделей авторынка России в марте 2023 года замыкает внедорожник Lada Niva. С продажи всех модификаций этой модели выручка в марте составила 6,2 млрд рублей против 5,4 млрд рублей, зафиксированных в феврале.

Подписка на "Автостат Инфо"

По данным «Автостат Инфо», за первый квартал текущего года оборот с продаж легковых автомобилей составил 424,5 млрд рублей. При этом с февраля по март включительно показатель выручки вырос на 22% с 138 до 168,5 млрд рублей.

Основная доля выручки с продаж по-прежнему приходится на SUV-сегмент. Оборот от реализации таких машин вырос с февраля по март с 108,5 до 136 млрд рублей и по итогам первого квартала составил 339 млрд рублей. Также выросла выручка, полученная с машин В-сегмента, с 11,8 до 13 млрд рублей. Всего за первые три месяца текущего года авторитейлеры выручили с продажи таких автомобилей 15,3 млрд рублей. Сегмент люксовых авто продемонстрировал небольшое снижение объемов выручки с продаж, с февраля по март она сократилась с 6,3 до 5,1 млрд рублей, а по итогам первого квартала составила 15,3 млрд рублей.

Лидер по обороту с продаж на авторынке РФ - модель Lada Granta — продолжила в марте увеличивать показатели. С февраля по март выручка с продажи таких автомобилей выросла с 11,2 до 12,6 млрд рублей. Следующие три места в топ-5 моделей по обороту с продаж заняли китайские авто. Вторым в марте стал Chery Tiggo 8 Pro, при этом с февраля по март выручка от реализации таких машин сократилась с 8,8 до 7.4 млрд рублей. Оборот от реализации Haval Jolion, третье место рейтинга, в тот же период вырос с 4,8 до 6,7 млрд рублей. У Geely Coolray оборот увеличился с 4,1 до 6,3 млрд рублей, что обеспечило модели 4-е место в рейтинге. Топ-5 самых доходных моделей авторынка России в марте 2023 года замыкает внедорожник Lada Niva. С продажи всех модификаций этой модели выручка в марте составила 6,2 млрд рублей против 5,4 млрд рублей, зафиксированных в феврале.

Подписка на "Автостат Инфо"

{kind=link}

Китайские грузовые марки обрушились на российский рынок как цунами

Итак, доля ушедшей из России (включая остановку или закрытие и даже продажу своих производств) «Большой семерки» (DAF, IVECO, MAN, Mercedes-Benz, Renault Truck, Scania, Volvo Truck) упала в марте 2023-го к марту 2022-го ко всему рынку (когда уже в начале прошлого года началось существенное падение их продаж), с 12,1% до менее чем 3% (333 ед.), и с 38,5% до 4,9% в сегменте грузовых иномарок.

Подробнее об глобальных изменениях на рынке грузовых машин читайте в лонгриде на нашем сайте.

Итак, доля ушедшей из России (включая остановку или закрытие и даже продажу своих производств) «Большой семерки» (DAF, IVECO, MAN, Mercedes-Benz, Renault Truck, Scania, Volvo Truck) упала в марте 2023-го к марту 2022-го ко всему рынку (когда уже в начале прошлого года началось существенное падение их продаж), с 12,1% до менее чем 3% (333 ед.), и с 38,5% до 4,9% в сегменте грузовых иномарок.

Подробнее об глобальных изменениях на рынке грузовых машин читайте в лонгриде на нашем сайте.

Модели-лидеры продаж на авторынке двух столиц

За первый квартал 2023 года в лидеры рынков обеих столиц вышли китайские кроссоверы, хотя первое место оставила за собой за Lada Granta, об этом свидетельствуют данные статистики «Автостат Инфо».

Лидером столичного рынка в первом квартале текущего года стала Lada Granta. В годовом сравнении продажи модели (все модификации) выросли многократно, с 783 до 3368 ед. Второе место у Lada Niva. За первый квартал в Москве было продано 1772 внедорожника (все модификации), что на 107% больше прошлогоднего результата (856 ед.). Третье место на авторынке Москвы по итогам первого квартала занял китайский кроссовер Geely Coolray, который разошелся в количестве 2793 ед. (рост в 10,9 раза, а доля на рынке в марте достигла 8,2% против 0,4% годом ранее). Далее в рейтинге следует кроссовер Chery Tiggo 7 Pro, который разошелся на рынке в количеств 1655 ед. (рост в 4 раза к прошлогодним продажам). Замыкает топ-5 столичного авторынка модель Chery Tiggo 4 с результатом продаж в 1627 ед. (рост в 11,2 раза относительно прошлогоднего результата – 145 ед.).

Lada Granta (с учетом всех модификаций) возглавляет также рейтинг и питерского авторынка. За первый квартал 2023 года здесь было продано 1048 таких машин против прошлогодних 278 ед. Второе место, как и на московском авторынке, занимает здесь Lada Niva с результатом 641 проданный автомобиль (все модификации), тогда как за аналогичный период 2022 года продажи модели составили 269 ед. Третий показатель продемонстрировал Haval Jolion - 575 ед. (рост в 2,5 раза к прошлогоднему показателю), четвертое место занял Chery Tiggo 7 Pro с результатом 544 ед. проданных машин (+180%), а пятой стала OMODA C5 с 471 ед.

В Москве за первый квартал текущего года было продано 32 757 легковых автомобилей, что заметно меньше результата за прошлый год – 55 126 шт. В Санкт-Петербурге за тот же период спад продаж на рынке составил -42%. В абсолютном выражении показатели реализации упали здесь с15 633 до 9035. Добавим, что и в Москве, и в Питере восемь мест в топ-10 моделей занимают китайские автомобили.

Подписка на "Автостат Инфо"

За первый квартал 2023 года в лидеры рынков обеих столиц вышли китайские кроссоверы, хотя первое место оставила за собой за Lada Granta, об этом свидетельствуют данные статистики «Автостат Инфо».

Лидером столичного рынка в первом квартале текущего года стала Lada Granta. В годовом сравнении продажи модели (все модификации) выросли многократно, с 783 до 3368 ед. Второе место у Lada Niva. За первый квартал в Москве было продано 1772 внедорожника (все модификации), что на 107% больше прошлогоднего результата (856 ед.). Третье место на авторынке Москвы по итогам первого квартала занял китайский кроссовер Geely Coolray, который разошелся в количестве 2793 ед. (рост в 10,9 раза, а доля на рынке в марте достигла 8,2% против 0,4% годом ранее). Далее в рейтинге следует кроссовер Chery Tiggo 7 Pro, который разошелся на рынке в количеств 1655 ед. (рост в 4 раза к прошлогодним продажам). Замыкает топ-5 столичного авторынка модель Chery Tiggo 4 с результатом продаж в 1627 ед. (рост в 11,2 раза относительно прошлогоднего результата – 145 ед.).

Lada Granta (с учетом всех модификаций) возглавляет также рейтинг и питерского авторынка. За первый квартал 2023 года здесь было продано 1048 таких машин против прошлогодних 278 ед. Второе место, как и на московском авторынке, занимает здесь Lada Niva с результатом 641 проданный автомобиль (все модификации), тогда как за аналогичный период 2022 года продажи модели составили 269 ед. Третий показатель продемонстрировал Haval Jolion - 575 ед. (рост в 2,5 раза к прошлогоднему показателю), четвертое место занял Chery Tiggo 7 Pro с результатом 544 ед. проданных машин (+180%), а пятой стала OMODA C5 с 471 ед.

В Москве за первый квартал текущего года было продано 32 757 легковых автомобилей, что заметно меньше результата за прошлый год – 55 126 шт. В Санкт-Петербурге за тот же период спад продаж на рынке составил -42%. В абсолютном выражении показатели реализации упали здесь с15 633 до 9035. Добавим, что и в Москве, и в Питере восемь мест в топ-10 моделей занимают китайские автомобили.

Подписка на "Автостат Инфо"

{kind=link}

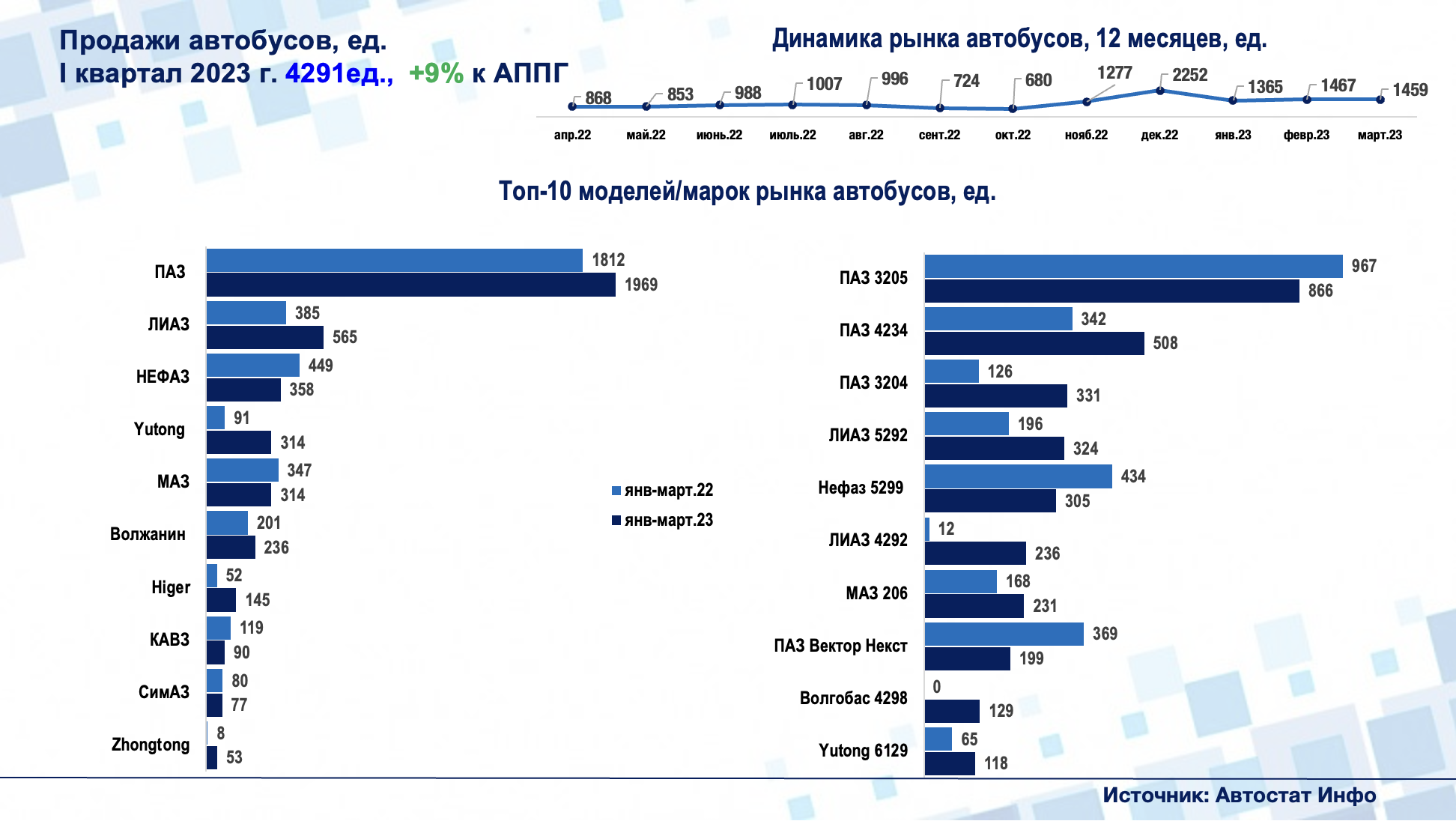

Главные тренды рынка автобусов в первом квартале

Сегмент новых автобусов в первом квартале 2023 года, согласно данным «Автостат Инфо», вырос к аналогичному периоду 2022 года на 8,9% (до 4291 ед.). Произошло это за счет 2-кратного роста продаж иномарок (до 738 ед., доля 17,2% против 9,3%) при незначительном сокращении (–0,5%) сегмента отечественных марок (до 3553 ед., а доля упала с 90,7% до 82,8% соответственно).

При этом все три месяца 2023 года продолжается рост именно в сегменте отечественных марок, тогда как продажи иномарок падают от месяца к месяцу. При в первом квартале было реализовано 17 марок автобусов против 14 годом ранее. Среди новых брендов есть, один новичок из Поднебесной (Golden Dragon XML с 8-ю проданными машинами), один из Турции (Ankai с 3-мя проданными лайнерами A9) и еще один из Узбекистана (единственный мидибус SAZ LE60 производства SamAuto). Из «европейцев» по одной машине по параллельному импорту завезли MAN (–80%) и Setra (–50%), соответственно, лайнеры MAN Lion’s Coach (–66,7%) и Setra S317 (впрочем, последний, как старая модель, возможно, с пробегом). По параллельному импорту завезен также и один малый автобус Toyota Coaster.

Так, что в отличие от легкового сегмента в лидерах среди автобусных марок уверенно остаются именно отечественные производители. Так, «ПАЗ» сохраняет за собой первое место и автобусы производителя занимают почти половину рынка (49,9% в марте) при продажах в 1969 ед. (+8,7%). На втором месте находится «ЛиАЗ» с 565 ед. (+46,8%). Примечательно, что в Москве было реализовано 72 автобуса «ЛиАЗ», не считая электробусов. Третье место у «НефАЗа» с 358 ед. (–20,3%), что объяснимо занятостью столичным заказом на электробусы (1,0 тыс. на 2023-2024 гг.).

На 4-5-м местах в рейтинге марок белорусский «МАЗ» с 314 ед. (–9,5%) и лучший из иностранных производителей – Yutong, который реализовал столько же – 314 ед. (рост почти в 3,5 раза).

На 6-м месте отечественный «Волжанин» с 236 машинами (+17,4%), на 7-м – китайский Higer со 145 ед. (рост в 2,8 раза), на 8-м – «КАвЗ» с 90 машинами (–24,4%). Далее в топ-1 брендов находятся «СимАЗ» с 77 ед. (–3,8%) и Zhongtong с 53 автобусами (рост в 6,6 раза).

Рост и падение производства и продаж отечественных автобусостроителей преимущественно зависят от крупных муниципальных контрактов (единичные продажи более редки). Они ориентированы на выпуск городских и пригородных моделей всех классов, начиная с компактных ситибусов (фактически увеличенных по вместимости до 22-25 пассажиров микроавтобусов) до «гармошек» особо большого класса, тогда как выпуск междугородных и туристических лайнеров фактически отдан на откуп китайским производителям, кстати, «Волжанин», "МАЗ" и "ЛиАЗ" машин такого класса (хотя в их модельных линейках они и значатся) в первом квартале вообще не поставляли.

Подписка на "Автостат Инфо"

Сегмент новых автобусов в первом квартале 2023 года, согласно данным «Автостат Инфо», вырос к аналогичному периоду 2022 года на 8,9% (до 4291 ед.). Произошло это за счет 2-кратного роста продаж иномарок (до 738 ед., доля 17,2% против 9,3%) при незначительном сокращении (–0,5%) сегмента отечественных марок (до 3553 ед., а доля упала с 90,7% до 82,8% соответственно).

При этом все три месяца 2023 года продолжается рост именно в сегменте отечественных марок, тогда как продажи иномарок падают от месяца к месяцу. При в первом квартале было реализовано 17 марок автобусов против 14 годом ранее. Среди новых брендов есть, один новичок из Поднебесной (Golden Dragon XML с 8-ю проданными машинами), один из Турции (Ankai с 3-мя проданными лайнерами A9) и еще один из Узбекистана (единственный мидибус SAZ LE60 производства SamAuto). Из «европейцев» по одной машине по параллельному импорту завезли MAN (–80%) и Setra (–50%), соответственно, лайнеры MAN Lion’s Coach (–66,7%) и Setra S317 (впрочем, последний, как старая модель, возможно, с пробегом). По параллельному импорту завезен также и один малый автобус Toyota Coaster.

Так, что в отличие от легкового сегмента в лидерах среди автобусных марок уверенно остаются именно отечественные производители. Так, «ПАЗ» сохраняет за собой первое место и автобусы производителя занимают почти половину рынка (49,9% в марте) при продажах в 1969 ед. (+8,7%). На втором месте находится «ЛиАЗ» с 565 ед. (+46,8%). Примечательно, что в Москве было реализовано 72 автобуса «ЛиАЗ», не считая электробусов. Третье место у «НефАЗа» с 358 ед. (–20,3%), что объяснимо занятостью столичным заказом на электробусы (1,0 тыс. на 2023-2024 гг.).

На 4-5-м местах в рейтинге марок белорусский «МАЗ» с 314 ед. (–9,5%) и лучший из иностранных производителей – Yutong, который реализовал столько же – 314 ед. (рост почти в 3,5 раза).

На 6-м месте отечественный «Волжанин» с 236 машинами (+17,4%), на 7-м – китайский Higer со 145 ед. (рост в 2,8 раза), на 8-м – «КАвЗ» с 90 машинами (–24,4%). Далее в топ-1 брендов находятся «СимАЗ» с 77 ед. (–3,8%) и Zhongtong с 53 автобусами (рост в 6,6 раза).

Рост и падение производства и продаж отечественных автобусостроителей преимущественно зависят от крупных муниципальных контрактов (единичные продажи более редки). Они ориентированы на выпуск городских и пригородных моделей всех классов, начиная с компактных ситибусов (фактически увеличенных по вместимости до 22-25 пассажиров микроавтобусов) до «гармошек» особо большого класса, тогда как выпуск междугородных и туристических лайнеров фактически отдан на откуп китайским производителям, кстати, «Волжанин», "МАЗ" и "ЛиАЗ" машин такого класса (хотя в их модельных линейках они и значатся) в первом квартале вообще не поставляли.

Подписка на "Автостат Инфо"

{kind=link}

Возрастная и марочная структура парка грузовиков

Российский парк грузовиков по состоянию на начало 2023 года составил 2 млн 483,7 тыс. ед. техники, о чем говорится в материалах статистики "Автостат Инфо".

Большая часть грузового парка (26,9%) сосредоточена в Центральном ФО, причем, снижение доли машин в здесь было наименьшим (–2,3%). А вот такие округа как Приволжский (–8,2%, доля в парке 18,2%) и Северо-Кавказский (–8,1%, доля 5,1%) показали его наибольшее удельное падение.

В структуре грузового парка на долю машин выпуска 2022 года пришлось 2,7% (или 66,9 тыс. ед.), тогда как на долю 3-летних (новых) грузовиков – 238,5 тыс. (доля 9,6% от всего парка). А вот доля старых грузовиков в возрасте более 10 лет превышает в парке 69%, т.е. почти семь грузовиков из каждых десяти в стране превысили этот возраст!

Крупнейший марочный парк грузовиков, естественно, у «КАМАЗа» – 684,7 тыс. или 27,6%, из которых 3-летних машин насчитывается 89,4 тыс. ед. или 13% от парка этой марки, что выше, чем по парку страны в целом. Парк машин старше 10-лет у «КАМАЗа» составляет 416,1 тыс. (60,8% от парка марки, что, в свою очередь, ниже, чем по парку РФ). Это значит, что данная марка находится в активном обороте и ее парк пополняется новыми машинами, хотя в меньшей степени так было в 2022 году (только 26,1 тыс., что стало худшим результатом с 2016 года).

Парк грузовиков «ГАЗ» второй по емкости – 393,4 тыс. (15,8% от всего российского парка грузовиков), и в нем 3-летних машин насчитывается в количестве 21,3 тыс. (5,4% от парка марки), включая 3,94 тыс. ТС выпуска 2022 года (это худший результат за всю историю марки), а старше 10 лет – 305,6 тыс. (77,7%).

Третий по величине парк у белорусского «МАЗа» -- 178,7 тыс. (7,2%). И в нем 3-летних машин 12,2 тыс. (6,8% от парка марки), тогда как машин старше 10 лет – 133,3 тыс. (74,6%). Данная марка, хотя и достаточно активно присутствует на рынке HCV, но и машин старше 30 лет (т.е еще советского выпуска) в нем тоже хватает.

Два последующих места в рейтинге марок по емкости парка занимают «ЗИЛ» (137 тыс. машин, доля -- 5,5%), парк которого практически весь старше 10 лет, а также «Урал» со 110,2 тыс. (доля 4,4%), где 3-летних машин насчитывается 12,1 тыс. (доля 11%), а старше 10 лет – 79,6 тыс. (72,2%).

Таким образом, парки отечественных грузовых марок по меньшей мере все старые и обновляются сравнительно медленно.

Наибольшим парком среди иномарок располагает Volvo – 109,7 тыс. машин (доля 4,4%), среди них 11,4 тыс. (доля 10,4%) 3-летних грузовиков, а количество ТС старше 10 лет составляет – 68,4 тыс. (доля 62,4%), т.е. парк у марки сравнительно свежий.

Самые быстрорастущие парки у китайского Shaanxi (34 тыс., доля выросла до 1,4%) – 7,75 тыс. только в 2022 году, а 3-летних 13,8 тыс. (40,6% от парка марки), а старше 10 лет –37,7% (12,8 тыс.), FAW – 13,2 тыс. (доля 0,5%), 2022 года – 3,61 тыс., а 3-летних 6,3 тыс. (47,8%), а старше 10 лет – 4,37 тыс. (33,1%), а также JAC (5,9 тыс.) – 2022-го – 2,05 тыс. (доля 0,2%), 3-летних – 4,26 тыс. (72,8%), а старше 10 лет – всего-то 475 ед. (8,1%).

Подписка на "Автостат Инфо"

Российский парк грузовиков по состоянию на начало 2023 года составил 2 млн 483,7 тыс. ед. техники, о чем говорится в материалах статистики "Автостат Инфо".

Большая часть грузового парка (26,9%) сосредоточена в Центральном ФО, причем, снижение доли машин в здесь было наименьшим (–2,3%). А вот такие округа как Приволжский (–8,2%, доля в парке 18,2%) и Северо-Кавказский (–8,1%, доля 5,1%) показали его наибольшее удельное падение.

В структуре грузового парка на долю машин выпуска 2022 года пришлось 2,7% (или 66,9 тыс. ед.), тогда как на долю 3-летних (новых) грузовиков – 238,5 тыс. (доля 9,6% от всего парка). А вот доля старых грузовиков в возрасте более 10 лет превышает в парке 69%, т.е. почти семь грузовиков из каждых десяти в стране превысили этот возраст!

Крупнейший марочный парк грузовиков, естественно, у «КАМАЗа» – 684,7 тыс. или 27,6%, из которых 3-летних машин насчитывается 89,4 тыс. ед. или 13% от парка этой марки, что выше, чем по парку страны в целом. Парк машин старше 10-лет у «КАМАЗа» составляет 416,1 тыс. (60,8% от парка марки, что, в свою очередь, ниже, чем по парку РФ). Это значит, что данная марка находится в активном обороте и ее парк пополняется новыми машинами, хотя в меньшей степени так было в 2022 году (только 26,1 тыс., что стало худшим результатом с 2016 года).

Парк грузовиков «ГАЗ» второй по емкости – 393,4 тыс. (15,8% от всего российского парка грузовиков), и в нем 3-летних машин насчитывается в количестве 21,3 тыс. (5,4% от парка марки), включая 3,94 тыс. ТС выпуска 2022 года (это худший результат за всю историю марки), а старше 10 лет – 305,6 тыс. (77,7%).

Третий по величине парк у белорусского «МАЗа» -- 178,7 тыс. (7,2%). И в нем 3-летних машин 12,2 тыс. (6,8% от парка марки), тогда как машин старше 10 лет – 133,3 тыс. (74,6%). Данная марка, хотя и достаточно активно присутствует на рынке HCV, но и машин старше 30 лет (т.е еще советского выпуска) в нем тоже хватает.

Два последующих места в рейтинге марок по емкости парка занимают «ЗИЛ» (137 тыс. машин, доля -- 5,5%), парк которого практически весь старше 10 лет, а также «Урал» со 110,2 тыс. (доля 4,4%), где 3-летних машин насчитывается 12,1 тыс. (доля 11%), а старше 10 лет – 79,6 тыс. (72,2%).

Таким образом, парки отечественных грузовых марок по меньшей мере все старые и обновляются сравнительно медленно.

Наибольшим парком среди иномарок располагает Volvo – 109,7 тыс. машин (доля 4,4%), среди них 11,4 тыс. (доля 10,4%) 3-летних грузовиков, а количество ТС старше 10 лет составляет – 68,4 тыс. (доля 62,4%), т.е. парк у марки сравнительно свежий.

Самые быстрорастущие парки у китайского Shaanxi (34 тыс., доля выросла до 1,4%) – 7,75 тыс. только в 2022 году, а 3-летних 13,8 тыс. (40,6% от парка марки), а старше 10 лет –37,7% (12,8 тыс.), FAW – 13,2 тыс. (доля 0,5%), 2022 года – 3,61 тыс., а 3-летних 6,3 тыс. (47,8%), а старше 10 лет – 4,37 тыс. (33,1%), а также JAC (5,9 тыс.) – 2022-го – 2,05 тыс. (доля 0,2%), 3-летних – 4,26 тыс. (72,8%), а старше 10 лет – всего-то 475 ед. (8,1%).

Подписка на "Автостат Инфо"

{kind=link}

Lada показала исторический рекорд продаж

Об этом сообщает пресс-служба "АвтоВАЗа". Из сообщения источника известно, что "по итогам апреля 2023 года официальными дилерами LADA в России было реализовано 27 635 коммерческих и пассажирских автомобилей бренда, что на 225% выше, чем в апреле 2022 года (эффект низкой базы кризисных явлений на рынке годом ранее), и на 18,4% выше, чем в марте 2023 года".

подробнее

Об этом сообщает пресс-служба "АвтоВАЗа". Из сообщения источника известно, что "по итогам апреля 2023 года официальными дилерами LADA в России было реализовано 27 635 коммерческих и пассажирских автомобилей бренда, что на 225% выше, чем в апреле 2022 года (эффект низкой базы кризисных явлений на рынке годом ранее), и на 18,4% выше, чем в марте 2023 года".

подробнее

Вторичный авторынок показал рост в первом квартале

Вторичный рынок легковых автомобилей в первом квартале 2023 года вырос в целом на 19,2% до 1 млн 441,6 тыс., о чем говорится в материалах исследования «Автостат Инфо». Эксперты отмечают, что это тревожная тенденция на фоне дефицита и удорожания запчастей.

Больше всего рынок легковых машин с пробегом вырос в Южном федеральном округе – на 58,5% (доля округа составила 15,7% от всего рынка). В ЮФО больше всего (на 37%) продажи б/у автомобилей выросли в Севастополе, а в Волгоградской области (+32,2%) и Республике Калмыкия -- на 32% и 30% соответственно. Далее с приростом на 33,5% в рейтинге расположились Уральский округ (доля 8,5%), Северо-Кавказский ФО с годовым приростом на 31,7% (доля 8,3%). Даже аутсайдер – Дальневосточный ФО, доля которого составила только 5% в объеме общероссийских продаж, показал рост на 9,1%.

В Москве рынок легковушек с пробегом вырос в первом квартале 2023 года на 17% до 91,4 тыс., а в Санкт-Петербурге – на 9,2%. Лидерами по динамике роста на рынке авто с пробегом среди брендов за первый квартал 2023 года стали: Honda (+32,1%), Volkswagen (+28,4%), Kia (+26,2%), Hyundai (+26,1%), Ford (+21,9%). Это явно связано с резким удорожанием и дефицитом запчастей – владельцы стараются избавиться от стареющих машин. Причем, судя по тенденции дальнейшего санкционного ужесточения в сфере поставок запчастей, такой тренд будет только нарастать

Подписка на "Автостат Инфо"

Вторичный рынок легковых автомобилей в первом квартале 2023 года вырос в целом на 19,2% до 1 млн 441,6 тыс., о чем говорится в материалах исследования «Автостат Инфо». Эксперты отмечают, что это тревожная тенденция на фоне дефицита и удорожания запчастей.

Больше всего рынок легковых машин с пробегом вырос в Южном федеральном округе – на 58,5% (доля округа составила 15,7% от всего рынка). В ЮФО больше всего (на 37%) продажи б/у автомобилей выросли в Севастополе, а в Волгоградской области (+32,2%) и Республике Калмыкия -- на 32% и 30% соответственно. Далее с приростом на 33,5% в рейтинге расположились Уральский округ (доля 8,5%), Северо-Кавказский ФО с годовым приростом на 31,7% (доля 8,3%). Даже аутсайдер – Дальневосточный ФО, доля которого составила только 5% в объеме общероссийских продаж, показал рост на 9,1%.

В Москве рынок легковушек с пробегом вырос в первом квартале 2023 года на 17% до 91,4 тыс., а в Санкт-Петербурге – на 9,2%. Лидерами по динамике роста на рынке авто с пробегом среди брендов за первый квартал 2023 года стали: Honda (+32,1%), Volkswagen (+28,4%), Kia (+26,2%), Hyundai (+26,1%), Ford (+21,9%). Это явно связано с резким удорожанием и дефицитом запчастей – владельцы стараются избавиться от стареющих машин. Причем, судя по тенденции дальнейшего санкционного ужесточения в сфере поставок запчастей, такой тренд будет только нарастать

Подписка на "Автостат Инфо"

{kind=link}

АЕБ сообщает, что в апреле 2023 года в России было продано 54 270 легковых авто и LCV, что на 70,6% больше, чем за аналогичный период 2022 года (31 806 ед.). За период первых четырех месяцев текущего года продажи на авторынке страны составили 177 034 ед., что на 38% ниже уровня годичной давности.

Рынок LCV с пробегом в первом квартале: топ-15 моделей

Рынок LCV с пробегом за первый квартал 2023 года вырос на 11,8% до 111,4 тыс., что стало известно из материалов отчета «Автостат Инфо».

Единственным регионом, где аналитики зафиксировали спадом в сегменте малотоннажников с пробегом, оказался Северо-Западный округ. Перерегистрации упали здесь на 1,5% в годовом выражении, а доля региона в объеме всего рынка LCV составила 9%. В других округах отмечается позитивный тренд на рост перерегистраций. Так, в Южном ФО наблюдается заметный отрыв от других округов: прирост составил здесь +48% в годовом сравнении (доля выросла до 17,4%). Лидер по емкости продаж -- Центральный ФО -- показал рост на 8% (доля 28,2% в общероссийском объеме).

Среди топ-3 моделей LCV с пробегом в лидерах по динамике за квартал отечественная «ГАЗель NEXT (во всех кузовах, включая ЦМФ) с +18,3% (9,7 тыс.). Далее следует Volkswagen Transporter с +16,2% (3,14 тыс.), а после него -- LADA Largus (F90) фургон с приростом на 16,1% (всего 3,62 тыс. ед.).

Далее в рейтинге моделей расположился Mercedes-Benz Sprinter, показавший рост перерегистраций на +11,2%, (3,16 тыс.), причем, в марте эта модель вообще вышла в лидеры рейтинга с +24,8% (1,34 тыс.). Топ-5 замыкает «ГАЗель БИЗНЕС» бортовой модели «ГАЗ-3302» с +10,4% (24,6 тыс. – абсолютное 1-е место по перепродажам).

Затем в списке идут Ford Transit с +5,4% (6,7 тыс.), «ГАЗ-3221» (микроавтобус) с +5,3% (3,68 тыс.), «ГАЗ-2752 «Соболь» (ЦМФ) с +3,9% (2,96 тыс.), «УАЗ-3909» с –3,1% (3,48 тыс.) и ГАЗ-2705 («ГАЗель» ЦМФ) с –5% (3,89 тыс.).

Кстати, если считать серию «ГАЗель БИЗНЕС» в сумме (32,2 тыс. моделей «ГАЗ-3302, -2705 и -3221»), то именно эта серия лидирует на рынке подержанных LCV с большим отрывом от всех прочих отечественных и импортных моделей. Серия «УАЗ СГР» суммарно перепроданная в количестве 7,8 тыс. заняла бы третье место на рынке.

Динамика по LCV с пробегом определенно связана со средним возрастом парка каждой модели. Так, если парк 3-летних Ford Transit составляет 19,2% от его численности, то доля машин старше 10 лет достигает 49,9%. Тогда как в парке «ГАЗели NEXT» доля трехлетних машин составляет 33,7%, а машин старше 10 лет всего 136 ед. У Mercedes-Benz Sprinter – 3-леток лишь 2,7%, тогда как машин в возрасте старше 10 лет – 60,4%.

Подписка на "Автостат Инфо"

Рынок LCV с пробегом за первый квартал 2023 года вырос на 11,8% до 111,4 тыс., что стало известно из материалов отчета «Автостат Инфо».

Единственным регионом, где аналитики зафиксировали спадом в сегменте малотоннажников с пробегом, оказался Северо-Западный округ. Перерегистрации упали здесь на 1,5% в годовом выражении, а доля региона в объеме всего рынка LCV составила 9%. В других округах отмечается позитивный тренд на рост перерегистраций. Так, в Южном ФО наблюдается заметный отрыв от других округов: прирост составил здесь +48% в годовом сравнении (доля выросла до 17,4%). Лидер по емкости продаж -- Центральный ФО -- показал рост на 8% (доля 28,2% в общероссийском объеме).

Среди топ-3 моделей LCV с пробегом в лидерах по динамике за квартал отечественная «ГАЗель NEXT (во всех кузовах, включая ЦМФ) с +18,3% (9,7 тыс.). Далее следует Volkswagen Transporter с +16,2% (3,14 тыс.), а после него -- LADA Largus (F90) фургон с приростом на 16,1% (всего 3,62 тыс. ед.).

Далее в рейтинге моделей расположился Mercedes-Benz Sprinter, показавший рост перерегистраций на +11,2%, (3,16 тыс.), причем, в марте эта модель вообще вышла в лидеры рейтинга с +24,8% (1,34 тыс.). Топ-5 замыкает «ГАЗель БИЗНЕС» бортовой модели «ГАЗ-3302» с +10,4% (24,6 тыс. – абсолютное 1-е место по перепродажам).

Затем в списке идут Ford Transit с +5,4% (6,7 тыс.), «ГАЗ-3221» (микроавтобус) с +5,3% (3,68 тыс.), «ГАЗ-2752 «Соболь» (ЦМФ) с +3,9% (2,96 тыс.), «УАЗ-3909» с –3,1% (3,48 тыс.) и ГАЗ-2705 («ГАЗель» ЦМФ) с –5% (3,89 тыс.).

Кстати, если считать серию «ГАЗель БИЗНЕС» в сумме (32,2 тыс. моделей «ГАЗ-3302, -2705 и -3221»), то именно эта серия лидирует на рынке подержанных LCV с большим отрывом от всех прочих отечественных и импортных моделей. Серия «УАЗ СГР» суммарно перепроданная в количестве 7,8 тыс. заняла бы третье место на рынке.

Динамика по LCV с пробегом определенно связана со средним возрастом парка каждой модели. Так, если парк 3-летних Ford Transit составляет 19,2% от его численности, то доля машин старше 10 лет достигает 49,9%. Тогда как в парке «ГАЗели NEXT» доля трехлетних машин составляет 33,7%, а машин старше 10 лет всего 136 ед. У Mercedes-Benz Sprinter – 3-леток лишь 2,7%, тогда как машин в возрасте старше 10 лет – 60,4%.

Подписка на "Автостат Инфо"

{kind=link}

Парк LADA демонстрирует низкую динамику обновления

Доля самой массовой марки легковых автомобилей Lada в российском автопарке на первое января текущего года составила 28,6% (или 12 млн 503,2 тыс.) от общероссийского парка легковых машин, который насчитывает 43 млн 467 тыс., о чем говорится в материалах отчета «Автостат Инфо».

Доля Lada в возрасте до 3 лет (767,2 тыс.) к парку этой марки составила 5,4% против 7,5% в среднем по парку. Доля легковушек старше 10 лет по парку Lada достигает отметки в 9 млн 542,9 тыс. или 76,3%, против 65% по парку в целом.

Наибольшая парк Lada сосредоточен в Приволжском ФО – 27,8% (3 млн 472,3 тыс. машин) и в Центральном ФО – 23,5% (2 млн 934,5 тыс. машин), а также в Южном ФО – 12,5% (1 млн 557,9 тыс. автомобилей).

В Москве парк легковых автомобилей Lada составляет 425,7 тыс. (11% от всего столичного автопарка) и 75,8% от парка отечественных марок. На долю 3-леток в нем приходится 10,3% (44 тыс. авто), а на машины старше 10 лет – 77,6%. В Санкт-Петербурге парк «Лады» насчитывает 212,8 тыс. машин (это 13% от всего парка), из которых 3-летних автомобилей числятся 20,9 тыс. шт. (9,8%), а старше 10 лет – 70,7%. Кстати, в Самарской области (на родине бренда) парк Lada составляет 468,9 тыс. ед. (45,2% от областного автопарка), и в нем 40,9 тыс. (8,7%) 3-летних автомобилей, тогда как 64,9% приходится на авто старше 10 лет.

Самой распространенной моделью Lada остается классический седан «ВАЗ-2107»: парк этой модели составляет1 млн 370,8 тыс. ед., Второй моделью выступает переднеприводный 5-дверный хэтчбек «ВАЗ-2109» с 1 млн 108,1 тыс., а третьей – «ВАЗ-2106» с 970,4 тыс. машин.

Характерно, что все это -- модели выпуска до 2013 года, т.е. старше 10 лет, но они все еще сохраняют лидерство в парке бренда.

На 4-м месте Lada Niva (всего 937,8 тыс. машин). В парке внедорожника на 3-летние авто приходится 5,4% (51 тыс. ед.), а на машины старше 10 лет – 75,6%. Топ-5 самых массовых моделей марки замыкает седан Lada Granta (830,2 тыс. ед.): 165,2 тыс. (19,9%) – 3-летних и только 118,2 тыс. (12,6%) авто старше 10 лет.

В дальнейшем доли старых, снятых с производства моделей Lada, естественным образом будет сокращаться, тогда доля как новых вроде Lada Granta, а также Lada Niva и Lada Vesta будет увеличиваться.

Подписка на "Автостат Инфо"

Доля самой массовой марки легковых автомобилей Lada в российском автопарке на первое января текущего года составила 28,6% (или 12 млн 503,2 тыс.) от общероссийского парка легковых машин, который насчитывает 43 млн 467 тыс., о чем говорится в материалах отчета «Автостат Инфо».

Доля Lada в возрасте до 3 лет (767,2 тыс.) к парку этой марки составила 5,4% против 7,5% в среднем по парку. Доля легковушек старше 10 лет по парку Lada достигает отметки в 9 млн 542,9 тыс. или 76,3%, против 65% по парку в целом.

Наибольшая парк Lada сосредоточен в Приволжском ФО – 27,8% (3 млн 472,3 тыс. машин) и в Центральном ФО – 23,5% (2 млн 934,5 тыс. машин), а также в Южном ФО – 12,5% (1 млн 557,9 тыс. автомобилей).

В Москве парк легковых автомобилей Lada составляет 425,7 тыс. (11% от всего столичного автопарка) и 75,8% от парка отечественных марок. На долю 3-леток в нем приходится 10,3% (44 тыс. авто), а на машины старше 10 лет – 77,6%. В Санкт-Петербурге парк «Лады» насчитывает 212,8 тыс. машин (это 13% от всего парка), из которых 3-летних автомобилей числятся 20,9 тыс. шт. (9,8%), а старше 10 лет – 70,7%. Кстати, в Самарской области (на родине бренда) парк Lada составляет 468,9 тыс. ед. (45,2% от областного автопарка), и в нем 40,9 тыс. (8,7%) 3-летних автомобилей, тогда как 64,9% приходится на авто старше 10 лет.

Самой распространенной моделью Lada остается классический седан «ВАЗ-2107»: парк этой модели составляет1 млн 370,8 тыс. ед., Второй моделью выступает переднеприводный 5-дверный хэтчбек «ВАЗ-2109» с 1 млн 108,1 тыс., а третьей – «ВАЗ-2106» с 970,4 тыс. машин.

Характерно, что все это -- модели выпуска до 2013 года, т.е. старше 10 лет, но они все еще сохраняют лидерство в парке бренда.

На 4-м месте Lada Niva (всего 937,8 тыс. машин). В парке внедорожника на 3-летние авто приходится 5,4% (51 тыс. ед.), а на машины старше 10 лет – 75,6%. Топ-5 самых массовых моделей марки замыкает седан Lada Granta (830,2 тыс. ед.): 165,2 тыс. (19,9%) – 3-летних и только 118,2 тыс. (12,6%) авто старше 10 лет.

В дальнейшем доли старых, снятых с производства моделей Lada, естественным образом будет сокращаться, тогда доля как новых вроде Lada Granta, а также Lada Niva и Lada Vesta будет увеличиваться.

Подписка на "Автостат Инфо"

{kind=link}

Лидером за первый квартал среди китайских SUV стал Chery Tiggo 7 Pro

За первый квартал 2023 года лидером среди китайских SUV на рынке новых легковушек в РФ стал «паркетник» Chery Tiggo 7 Pro. По данным «Автостат Инфо», за отчетный период в стране было продано с 8839 ед., что на 186,7% выше показателя за тот же период 2022 года (3083 ед.).

Такие показатели позволили Chery Tiggo 7 Pro занять 3-е место в абсолютном зачете моделей за первый квартал текущего года по стране вслед за Lada Granta (44,1 тыс. авто) и Lada Niva Travel (10,5 тыс. авто).

Правда, в марте показатели Chery Tiggo 7 Pro несколько просели в рейтинге (до 2778 ед.), хотя рост продаж модели и был 3,5-кратным. Это можно объяснить ценовой конкуренцией, например, с Haval Jolion, который в марте вышел на первое место среди китайских SUV с 3328 ед. (рост в 2,9 раза).

Haval Jolion стал вторым в рейтинге продаж за первый квартал, показав при этом годовой прирост на 82% с 3928 до 7171 ед. авто. Geely Coolray вышел на третье место, продемонстрировав при этом впечатляющий прирост продаж с 1812 до 6344 ед. (+250%). Далее в рейтинге следует Omoda C5, которая за первый квартал разошлась на рынке в количестве 5411 ед. Замыкает топ-5 самых продаваемых китайских SUV по итогам первого квартала Geely Atlas Pro. Продажи этой модели выросли год к году на 160% с 1474 до 3831 ед. авто.

Москва остается основным рынком сбыта китайских SUV. За отчетные три месяца продажи таких машин составили здесь 16 396 ед., что оказалось на 158% больше результата годичной давности. В Московской области за тот же период продажи китайских SUV увеличились на 279% с 2495 до 6937 ед., а рост этого сегмента в Санкт-Петербурге составил +175% (в абсолютном выражении продажи увеличились с 1700 до 4682 ед.). В топ-5 регионов с наиболее высокими продажами китайских SUV вошли по итогам первого квартала Краснодарский край и Татарстан. В отчетный период продажи кроссоверов и внедорожников из Поднебесной выросли в Краснодарском крае с 1232 до 2892 ед., а в Татарстане – с 587 до 1928 шт.

Всего по итогам первого квартала 2023 года российские покупатели приобрели 64 353 ед. SUV китайских марок, что на 158% больше результата годичной давности (24 918 ед.).

Подписка на "Автостат Инфо"

За первый квартал 2023 года лидером среди китайских SUV на рынке новых легковушек в РФ стал «паркетник» Chery Tiggo 7 Pro. По данным «Автостат Инфо», за отчетный период в стране было продано с 8839 ед., что на 186,7% выше показателя за тот же период 2022 года (3083 ед.).

Такие показатели позволили Chery Tiggo 7 Pro занять 3-е место в абсолютном зачете моделей за первый квартал текущего года по стране вслед за Lada Granta (44,1 тыс. авто) и Lada Niva Travel (10,5 тыс. авто).

Правда, в марте показатели Chery Tiggo 7 Pro несколько просели в рейтинге (до 2778 ед.), хотя рост продаж модели и был 3,5-кратным. Это можно объяснить ценовой конкуренцией, например, с Haval Jolion, который в марте вышел на первое место среди китайских SUV с 3328 ед. (рост в 2,9 раза).

Haval Jolion стал вторым в рейтинге продаж за первый квартал, показав при этом годовой прирост на 82% с 3928 до 7171 ед. авто. Geely Coolray вышел на третье место, продемонстрировав при этом впечатляющий прирост продаж с 1812 до 6344 ед. (+250%). Далее в рейтинге следует Omoda C5, которая за первый квартал разошлась на рынке в количестве 5411 ед. Замыкает топ-5 самых продаваемых китайских SUV по итогам первого квартала Geely Atlas Pro. Продажи этой модели выросли год к году на 160% с 1474 до 3831 ед. авто.

Москва остается основным рынком сбыта китайских SUV. За отчетные три месяца продажи таких машин составили здесь 16 396 ед., что оказалось на 158% больше результата годичной давности. В Московской области за тот же период продажи китайских SUV увеличились на 279% с 2495 до 6937 ед., а рост этого сегмента в Санкт-Петербурге составил +175% (в абсолютном выражении продажи увеличились с 1700 до 4682 ед.). В топ-5 регионов с наиболее высокими продажами китайских SUV вошли по итогам первого квартала Краснодарский край и Татарстан. В отчетный период продажи кроссоверов и внедорожников из Поднебесной выросли в Краснодарском крае с 1232 до 2892 ед., а в Татарстане – с 587 до 1928 шт.

Всего по итогам первого квартала 2023 года российские покупатели приобрели 64 353 ед. SUV китайских марок, что на 158% больше результата годичной давности (24 918 ед.).

Подписка на "Автостат Инфо"

{kind=link}

Как изменился рынок грузовиков в Москве

Продажи новых грузовиков в Москве за первый квартал 2023 года выросли на 43,8% до 11,3 тыс. ед. (с прошлогодних 7,8 тыс. ед.), а в марте – на 91,2% до 4,67 тыс. машин (годом ранее – 2,4 тыс. авто).

Российские бренды продемонстрировали спад продаж на авторынке столице в размере -21,5% до 3,61 тыс. ед. за первый квартал. Их доля сократилась в сравнении с прошлым годом с 58,6% до 32%. Сегмент грузовиков-иномарок, напротив, вырос в 2,4 раза в первом квартале до 7,7 тыс. (доля достигла 68%). При чем в марте этот рост усилился: иномарки выросли почти в 3,5 раза до 3,2 тыс. ед. А отечественные бренды продемонстрировали 3-процентный спад (до 1,47 тыс. ед.).

На первое место в Москве (как и по стране в целом) вышел седельный тягач Sitrak C7H 4x2 (продано 1238 машин за квартал и 473 ед. за март -- рост с нуля). Далее идет FAW J6 6х4 (рост в 10 раз) с 994 ед. (I квартал) и 390 ед. (в марте). Топ-3 замкнул Shaanxi SX331 8x4 с показателем реализации за январь – март в размере 791 ед. (рост в 3,5 раза) и в марте -- 325 ед. (рост в 4,5 раза). Таким образом, столичный топ-3 грузовиков похож на общероссийский, за исключением, третьего места, где по России стоит «КАМАЗ-43118», который в столице оказался на 5-м месте с 620 ед. (–9,4%).

На четвертом месте в столичном рейтинге расположился Shaanxi SX325 с 674 ед. -- рост в 5,6 раз.

В топ-10 грузовых моделей семь – китайские марки и только две модели «КАМАЗа» и одна «ГАЗа». Среднетоннажный «ГАЗон NEXT» с продажами в 428 ед. (–17,7%) за квартал на 7-м месте, а по марту он только замыкает топ-10.

Вторичный рынок в Москве в первом квартале вырос на 19% до 7,62 тыс. ед. техники (в марте – на 22,3%, до 3,08 тыс. ед.). Здесь иномарки занимают долю в 61,4% (4,67 тыс.). С самая популярная модель -- Mercedes-Benz Actros с перерегистрациями в размере 686 ед. (+52,1%) по кварталу и в размере 223 ед. в март уверенно занимает первое место среди грузовиков с пробегом. На втором месте находится отечественный тягач «КАМАЗ-5490» с 446 ед. (–21,3%) и 180 ед. (–13,9%) соответственно, а на 3-м – Volvo FH 4х2 с 349 ед. (+30,7%) и 146 ед. (+92,1%).

Подписка на "Автостат Инфо"

Продажи новых грузовиков в Москве за первый квартал 2023 года выросли на 43,8% до 11,3 тыс. ед. (с прошлогодних 7,8 тыс. ед.), а в марте – на 91,2% до 4,67 тыс. машин (годом ранее – 2,4 тыс. авто).

Российские бренды продемонстрировали спад продаж на авторынке столице в размере -21,5% до 3,61 тыс. ед. за первый квартал. Их доля сократилась в сравнении с прошлым годом с 58,6% до 32%. Сегмент грузовиков-иномарок, напротив, вырос в 2,4 раза в первом квартале до 7,7 тыс. (доля достигла 68%). При чем в марте этот рост усилился: иномарки выросли почти в 3,5 раза до 3,2 тыс. ед. А отечественные бренды продемонстрировали 3-процентный спад (до 1,47 тыс. ед.).

На первое место в Москве (как и по стране в целом) вышел седельный тягач Sitrak C7H 4x2 (продано 1238 машин за квартал и 473 ед. за март -- рост с нуля). Далее идет FAW J6 6х4 (рост в 10 раз) с 994 ед. (I квартал) и 390 ед. (в марте). Топ-3 замкнул Shaanxi SX331 8x4 с показателем реализации за январь – март в размере 791 ед. (рост в 3,5 раза) и в марте -- 325 ед. (рост в 4,5 раза). Таким образом, столичный топ-3 грузовиков похож на общероссийский, за исключением, третьего места, где по России стоит «КАМАЗ-43118», который в столице оказался на 5-м месте с 620 ед. (–9,4%).

На четвертом месте в столичном рейтинге расположился Shaanxi SX325 с 674 ед. -- рост в 5,6 раз.

В топ-10 грузовых моделей семь – китайские марки и только две модели «КАМАЗа» и одна «ГАЗа». Среднетоннажный «ГАЗон NEXT» с продажами в 428 ед. (–17,7%) за квартал на 7-м месте, а по марту он только замыкает топ-10.

Вторичный рынок в Москве в первом квартале вырос на 19% до 7,62 тыс. ед. техники (в марте – на 22,3%, до 3,08 тыс. ед.). Здесь иномарки занимают долю в 61,4% (4,67 тыс.). С самая популярная модель -- Mercedes-Benz Actros с перерегистрациями в размере 686 ед. (+52,1%) по кварталу и в размере 223 ед. в март уверенно занимает первое место среди грузовиков с пробегом. На втором месте находится отечественный тягач «КАМАЗ-5490» с 446 ед. (–21,3%) и 180 ед. (–13,9%) соответственно, а на 3-м – Volvo FH 4х2 с 349 ед. (+30,7%) и 146 ед. (+92,1%).

Подписка на "Автостат Инфо"

{kind=link}

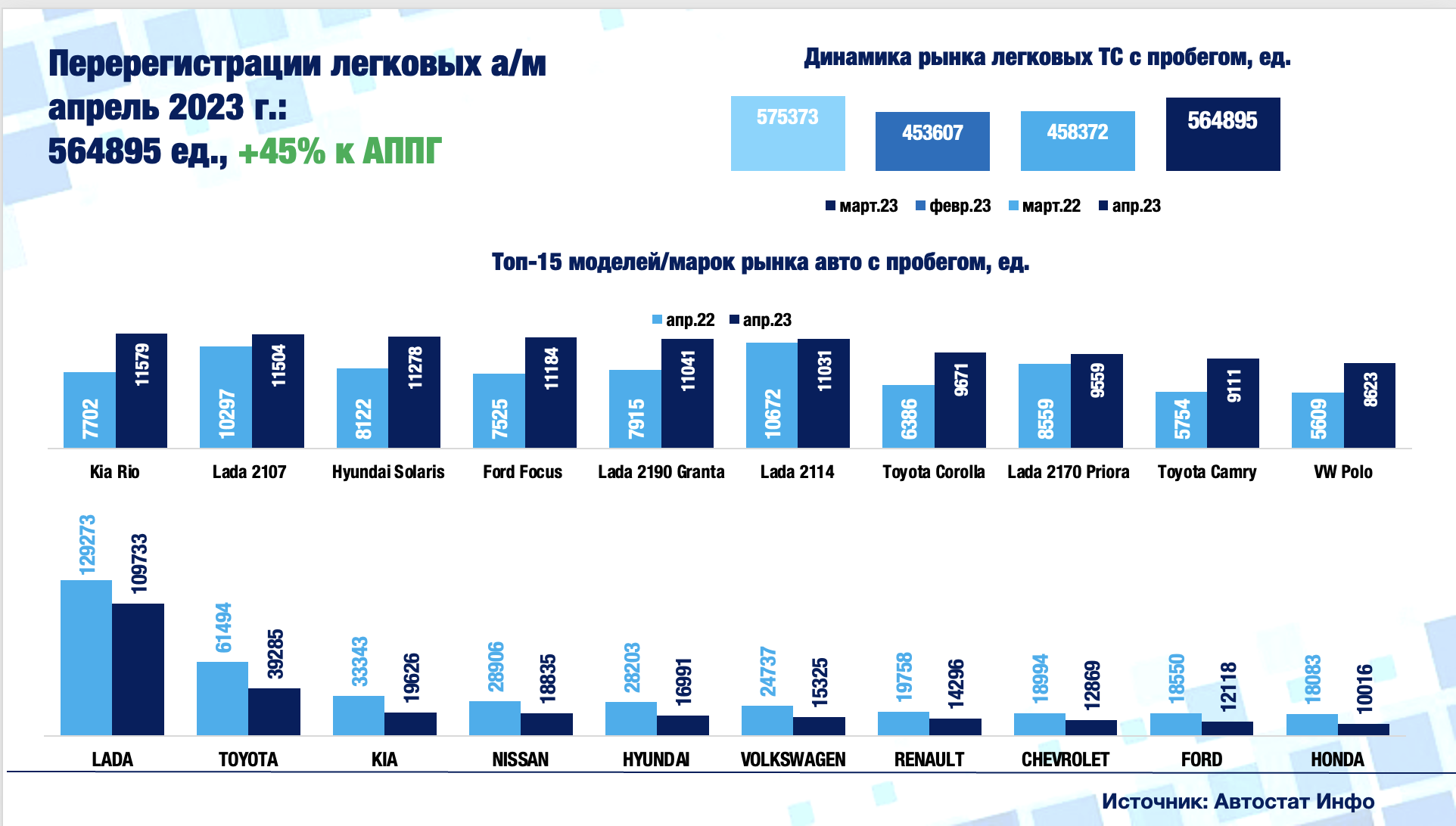

Рынок легковых авто с пробегом в апреле вырос почти в 1,5 раза, а с начала года – на четверть

По данным «Автостат Инфо» российский рынок легковых автомобилей с пробегом вырос в апреле на 45,3% до 564,9 тыс., хотя по отношению к марту и просел на 1,5%.

Среди регионов (все в плюсе) лидировал Южный ФО с +84,3% (доля на рынке 15,7%), а Центральный ФО. В Москве вторичный рынок вырос на 35% до 37,3 тыс., в Московской области – на 26,4% до 30,5 тыс., в Санкт-Петербурге – на 35,8% до 16,9 тыс., а в Приморском крае – на 30,8% до 9,5 тыс.

За 4 месяца 2023 года рынок легковых машин с пробегом увеличился на 25,5% до 2 млн 65,3 тыс. В том числе отечественные марки выросли на 14,3% до 538,8 тыс., но свою долю сократили до 26,9% (против 29,5% годом ранее).

Лидирующая на «вторичке» марка LADA в апреле выросла только на 17,8% до 129,3 тыс., (доля упала с 28,2% до 22,9%), на 2-м месте Toyota с 61,5 тыс. (+56,5%, доля 10,9% против 10,1%), а на 3-м – Kia с 33,3 тыс. (+69,9%, доля 5,9% против 5%). На 4-м – Nissan с 28,9 тыс. (+53,5%, доля 5,1% против 4,8%), а топ-5 замыкает Hyundai с 28,2 тыс. (+66%, доля 5% против 4,4%).

За 4 месяца топ-5 марок практически такой же: LADA с 465,2 тыс. (+14,2%), Toyota с 218,3 тыс. (+26,2%), Kia со 118,6 тыс. (+36%), Hyundai со 102,1 (+35,1%) и Nissan со 100,5 тыс. (+21,7%).

В модельном рейтинге легковушек с пробегом по динамике впереди Toyota Camry с +58,3% (9,1 тыс.), а на 2-м – VW Polo с +53,7% (8,6 тыс.).

Седан Kia Rio с 11,6 тыс. (+50,3%) занял первое место в апреле по объемам продаж и 4-е по динамике, а на 3-м по приросту перерегистраций – Toyota Corolla с +51,4% и 9,7 тыс. Наиболее популярна эта модель в Приморье благодаря параллельному импорту, а в общероссийском рейтинге находится на 7-м месте.

За 4 месяца по динамике также впереди Toyota Camry с +33,1% (33,1 тыс.), VW Polo с +29,1% (31 тыс.), Ford Focus с +26,2% (40,8 тыс.), Kia Rio с +22,6% (42 тыс.) и LADA Granta седан (ВАЗ-2190) с +22,5% (39,3 тыс.).

Такое положение с резким ростом продаж относительно свежих подержанных бюджетных иномарок весьма точно характеризует тенденцию избавления юрлиц от «флотов» устаревающих моделей, тех брендов, которые требуют попавших под санкции запчастей, т.е. наиболее массовых в прежние времена.

Подписка на "Автостат Инфо"

По данным «Автостат Инфо» российский рынок легковых автомобилей с пробегом вырос в апреле на 45,3% до 564,9 тыс., хотя по отношению к марту и просел на 1,5%.

Среди регионов (все в плюсе) лидировал Южный ФО с +84,3% (доля на рынке 15,7%), а Центральный ФО. В Москве вторичный рынок вырос на 35% до 37,3 тыс., в Московской области – на 26,4% до 30,5 тыс., в Санкт-Петербурге – на 35,8% до 16,9 тыс., а в Приморском крае – на 30,8% до 9,5 тыс.

За 4 месяца 2023 года рынок легковых машин с пробегом увеличился на 25,5% до 2 млн 65,3 тыс. В том числе отечественные марки выросли на 14,3% до 538,8 тыс., но свою долю сократили до 26,9% (против 29,5% годом ранее).

Лидирующая на «вторичке» марка LADA в апреле выросла только на 17,8% до 129,3 тыс., (доля упала с 28,2% до 22,9%), на 2-м месте Toyota с 61,5 тыс. (+56,5%, доля 10,9% против 10,1%), а на 3-м – Kia с 33,3 тыс. (+69,9%, доля 5,9% против 5%). На 4-м – Nissan с 28,9 тыс. (+53,5%, доля 5,1% против 4,8%), а топ-5 замыкает Hyundai с 28,2 тыс. (+66%, доля 5% против 4,4%).

За 4 месяца топ-5 марок практически такой же: LADA с 465,2 тыс. (+14,2%), Toyota с 218,3 тыс. (+26,2%), Kia со 118,6 тыс. (+36%), Hyundai со 102,1 (+35,1%) и Nissan со 100,5 тыс. (+21,7%).

В модельном рейтинге легковушек с пробегом по динамике впереди Toyota Camry с +58,3% (9,1 тыс.), а на 2-м – VW Polo с +53,7% (8,6 тыс.).

Седан Kia Rio с 11,6 тыс. (+50,3%) занял первое место в апреле по объемам продаж и 4-е по динамике, а на 3-м по приросту перерегистраций – Toyota Corolla с +51,4% и 9,7 тыс. Наиболее популярна эта модель в Приморье благодаря параллельному импорту, а в общероссийском рейтинге находится на 7-м месте.

За 4 месяца по динамике также впереди Toyota Camry с +33,1% (33,1 тыс.), VW Polo с +29,1% (31 тыс.), Ford Focus с +26,2% (40,8 тыс.), Kia Rio с +22,6% (42 тыс.) и LADA Granta седан (ВАЗ-2190) с +22,5% (39,3 тыс.).

Такое положение с резким ростом продаж относительно свежих подержанных бюджетных иномарок весьма точно характеризует тенденцию избавления юрлиц от «флотов» устаревающих моделей, тех брендов, которые требуют попавших под санкции запчастей, т.е. наиболее массовых в прежние времена.

Подписка на "Автостат Инфо"

{kind=link}

Рынок легковых авто вырос в апреле на 167% на эффекте низкой базы

«Автостат Инфо» обнародовал данные о продажах легковых автомобилей в России в апреле 2023 года. Аналитики отмечают, что относительно прошлогоднего результата продаж (27 855 ед.) объем зарегистрированных автомобилей в прошлом месяце вырос на 167% и составил 74 273 ед. авто. Такой впечатляющий рост связан главным образом с эффектом низкой базы прошлого года.

Анализ динамики продаж в течение 4-х первых месяцев 2023 года также демонстрирует тренд на восстановление показателей реализации. Так, с января по февраль продажи возросли с 47 660 до 54 947 ед., а с марта по апрель они увеличились соответственно с 68 590 до 74 273 ед.

Уточняется, что в апреле 2023 года было продано 26 528 новых российских автомобилей, что на 284% выше результата годичной давности. В указанный период доля отечественных легковушек увеличилась с 24,8% до 35,7%. В тот же период доля иномарок упала с 75,2% до 64,3%, при этом продажи таких машин возросли на 128% с 20 951 до 47 745 ед. соответственно.

С начала года и по апрель включительно российские покупатели приобрели 245 470 новых машин. Это на 15% меньше количества, реализованного на рынке в прошлом году — 289 913 ед.

Lada Granta остается лидером продаж на авторынке РФ. В апреле текущего года покупатели приобрели 8380 автомобилей Lada Granta всех модификаций, что оказалось значительно выше прошлогоднего результата (2181 ед.). Lada Niva показала второй результат в рейтинге за апрель — 6593 ед. против прошлогодних 1605 ед. Остальные три места в топ-5 моделей заняли китайские машины. На третьем месте оказался Geely Coolray, показавший многократный рост с 258 до 4158 ед. Далее следует Haval Jolion с результатом 3531 проданный автомобиль, что на 785% выше продаж за апрель прошлого года (399 ед.). Замыкает первую пятерку рейтинга модель Chery Tiggo 4 Pro, продажи которой в апреле составили 3381 ед.

Добавим, что среди авторынков федеральных округов в апреле наиболее высокая динамика роста была зафиксирована в Приволжском ФО, где продажи выросли на 255% (с 4367 до 15 502 ед.), а также в Уральском ФО, где рынок новых легковых ТС показал почти 200-процентный прирост и увеличился в годовом сравнении с 1976 до 5900 ед.

Подписка на "Автостат Инфо"

«Автостат Инфо» обнародовал данные о продажах легковых автомобилей в России в апреле 2023 года. Аналитики отмечают, что относительно прошлогоднего результата продаж (27 855 ед.) объем зарегистрированных автомобилей в прошлом месяце вырос на 167% и составил 74 273 ед. авто. Такой впечатляющий рост связан главным образом с эффектом низкой базы прошлого года.

Анализ динамики продаж в течение 4-х первых месяцев 2023 года также демонстрирует тренд на восстановление показателей реализации. Так, с января по февраль продажи возросли с 47 660 до 54 947 ед., а с марта по апрель они увеличились соответственно с 68 590 до 74 273 ед.

Уточняется, что в апреле 2023 года было продано 26 528 новых российских автомобилей, что на 284% выше результата годичной давности. В указанный период доля отечественных легковушек увеличилась с 24,8% до 35,7%. В тот же период доля иномарок упала с 75,2% до 64,3%, при этом продажи таких машин возросли на 128% с 20 951 до 47 745 ед. соответственно.

С начала года и по апрель включительно российские покупатели приобрели 245 470 новых машин. Это на 15% меньше количества, реализованного на рынке в прошлом году — 289 913 ед.

Lada Granta остается лидером продаж на авторынке РФ. В апреле текущего года покупатели приобрели 8380 автомобилей Lada Granta всех модификаций, что оказалось значительно выше прошлогоднего результата (2181 ед.). Lada Niva показала второй результат в рейтинге за апрель — 6593 ед. против прошлогодних 1605 ед. Остальные три места в топ-5 моделей заняли китайские машины. На третьем месте оказался Geely Coolray, показавший многократный рост с 258 до 4158 ед. Далее следует Haval Jolion с результатом 3531 проданный автомобиль, что на 785% выше продаж за апрель прошлого года (399 ед.). Замыкает первую пятерку рейтинга модель Chery Tiggo 4 Pro, продажи которой в апреле составили 3381 ед.

Добавим, что среди авторынков федеральных округов в апреле наиболее высокая динамика роста была зафиксирована в Приволжском ФО, где продажи выросли на 255% (с 4367 до 15 502 ед.), а также в Уральском ФО, где рынок новых легковых ТС показал почти 200-процентный прирост и увеличился в годовом сравнении с 1976 до 5900 ед.

Подписка на "Автостат Инфо"

{kind=link}

В D-сегменте легковушек новый лидер – китайский седан JAC J7

В апреле продажи в легковом D-сегменте выросли почти на 4/5, но за 4 месяца 2023 года упали на 55%

В апреле 2023 года новые легковые автомобили D-сегмента заняли долю в 2,23% от всех проданных на российском рынке авто (74,3 тыс.), о чем говорится в материалах исследования «Автостат Инфо». В D-сегменте было реализовано 1654 авто, что указывает на рост в размере 80% по отношению к апрелю 2022-го.

Однако за 4 месяца 2023 года регистрации в данном сегменте составили 4948 ед., что оказалось на 55,2% ниже результата за аналогичный период прошлого года.

В апреле в D-сегменте были реализованы легковушки 19 марок против 17 марок годом ранее, что говорит о большем разнообразии моделей, ввозимых по параллельному импорту. В их числе китайские модели JAC J7 – первое место с продажами в 611 ед. (годом ранее всего 1 ед., т.е. модель выросла в 611 раз!), BYD Han (23 ед., рост в 7,7 раза) и BYD Seal (2 ед. против 0), а также Geely Starray (1 ед.).

При этом на 2-месте по объему продаж в D-сегменте – удержалась Toyota Camry с 397 ед. (+1,8%), а на 3-м – Kia K5 с 221 ед. (т.е. втрое (!) меньше, чем у J7). На 4-м – Hyundai Sonata со 149 ед. (+16,4%), а топ-5 замыкает Subaru Outback с 53 ед. (+51,4%). Кстати, на 8-м месте в апрельском рейтинге оказался электромобиль Tesla Model 3 с 23 ед. (–23,3%), который всегда завозился в нашу страну только неофициально.

За 4 месяца 2023 года картина следующая: на первом месте JAC J7 с 1226 ед. (рост в 19,2 раза), далее Kia K5 с 1195 ед. (–11,8%), Toyota Camry с 1087 ед. (–80,5%). Электроседан Tesla Model 3 также на 8-м месте с 68 ед. (–62%).

Отсюда следует, что прежние лидеры (прежде всего Toyota Camry и Kia K5) распродаются из стоков по самым высоким ценам, а китайские (а потенциально и иранские) производители только начинают осваивать данный достаточно престижный сегмент за счет официальных поставок, тогда как прочие иномарки поступают за счет параллельного импорта. Можно предположить, что в случае дальнейшего ужесточения санкций, кроме китайских моделей в этом сегменте может вообще никого не остаться, особенно, если в D-сегменте возобновятся корпоративные закупки, включая каршеринг, такси и корпоративные парки.

Подписка на "Автостат Инфо"

В апреле продажи в легковом D-сегменте выросли почти на 4/5, но за 4 месяца 2023 года упали на 55%

В апреле 2023 года новые легковые автомобили D-сегмента заняли долю в 2,23% от всех проданных на российском рынке авто (74,3 тыс.), о чем говорится в материалах исследования «Автостат Инфо». В D-сегменте было реализовано 1654 авто, что указывает на рост в размере 80% по отношению к апрелю 2022-го.

Однако за 4 месяца 2023 года регистрации в данном сегменте составили 4948 ед., что оказалось на 55,2% ниже результата за аналогичный период прошлого года.

В апреле в D-сегменте были реализованы легковушки 19 марок против 17 марок годом ранее, что говорит о большем разнообразии моделей, ввозимых по параллельному импорту. В их числе китайские модели JAC J7 – первое место с продажами в 611 ед. (годом ранее всего 1 ед., т.е. модель выросла в 611 раз!), BYD Han (23 ед., рост в 7,7 раза) и BYD Seal (2 ед. против 0), а также Geely Starray (1 ед.).

При этом на 2-месте по объему продаж в D-сегменте – удержалась Toyota Camry с 397 ед. (+1,8%), а на 3-м – Kia K5 с 221 ед. (т.е. втрое (!) меньше, чем у J7). На 4-м – Hyundai Sonata со 149 ед. (+16,4%), а топ-5 замыкает Subaru Outback с 53 ед. (+51,4%). Кстати, на 8-м месте в апрельском рейтинге оказался электромобиль Tesla Model 3 с 23 ед. (–23,3%), который всегда завозился в нашу страну только неофициально.

За 4 месяца 2023 года картина следующая: на первом месте JAC J7 с 1226 ед. (рост в 19,2 раза), далее Kia K5 с 1195 ед. (–11,8%), Toyota Camry с 1087 ед. (–80,5%). Электроседан Tesla Model 3 также на 8-м месте с 68 ед. (–62%).

Отсюда следует, что прежние лидеры (прежде всего Toyota Camry и Kia K5) распродаются из стоков по самым высоким ценам, а китайские (а потенциально и иранские) производители только начинают осваивать данный достаточно престижный сегмент за счет официальных поставок, тогда как прочие иномарки поступают за счет параллельного импорта. Можно предположить, что в случае дальнейшего ужесточения санкций, кроме китайских моделей в этом сегменте может вообще никого не остаться, особенно, если в D-сегменте возобновятся корпоративные закупки, включая каршеринг, такси и корпоративные парки.

Подписка на "Автостат Инфо"

{kind=link}

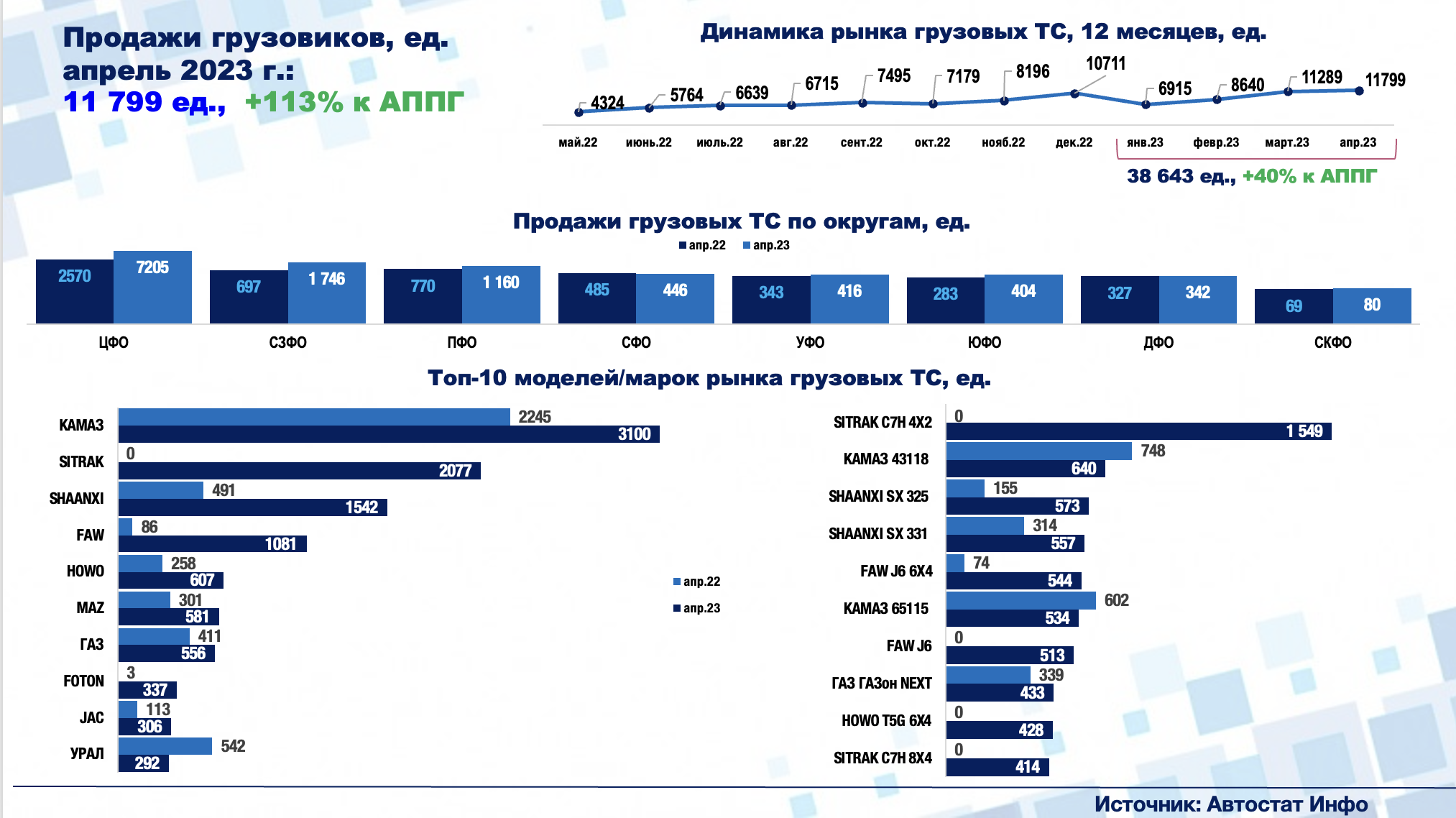

В апреле рынок грузовиков продолжил рост

С марта по апрель 2023 года продажи новых грузовиков в России выросли, согласно данным «Автостат Инфо», на 4,5% с 11289 до 11799 ед. соответственно.

В годовом сравнении, апрель к апрелю, грузовой рынок показал существенный рост продаж — на 113% с 5544 до 11 799 ед. За период первых 4-х месяцев текущего года результаты грузового рынка опередили прошлогодние значения. Как сообщают в «Автостат Инфо», год к году продажи новых грузовиков выросли на 40% с 27 626 до 38 643 ед.

Стимулом роста продаж стал опережающая рынок динамика в сегменте иномарок. В апреле этот сегмент вырос на 258% к прошлому году, с 2020 до 7236 ед. А за первые четыре месяца текущего года продажи грузовиков-иномарок увеличились на 131% с 10 135 до 23 403 ед. В то же время продажи российских грузовиков в апреле этого года выросли на 29,5% к прошлогоднему периоду с 3524 до 4563 ед.

«КАМАЗ» все еще сохраняет лидерство в апрельском рейтинге рынка грузовых машин. Российский автогигант реализовал за месяц 3100 ед. техники, улучшив результат за апрель прошлого года (2245 ед.) на 38%. Остальные места в топ-5 марок заняли китайские производители. Второе место занял Sitrak, реализовавший за отчетный месяц 2077 ед., а третим стал Shaanxi, увеличивший продажи в отчетный период на 214% с 491 до 1542 ед. FAW показал 4-й по объемам результат — 1081 ед., что во много раз выше прошлогоднего показателя (86 шт.). Замыкает топ-5 в апреле марка Howo, продажи которой выросли на 135% к аналогичному периоду прошлого года, с 258 до 607 ед.

Отметим, что в апреле 2023 года доля «КАМАЗа» на рынке новых грузовиков упала до 26,3% (годом ранее — 40,5%). В то же время Sitrak занял на рынке 17,6%, а Shaanxi увеличил свою долю до 13% с прошлогодних 8,9%. Доля FAW в апреле этого года составила 9,2% (в апреле 2022 года — 1,6%), а доля Howo — 5,1% (годом ранее — 4,7%).

Подписка на "Автостат Инфо"

С марта по апрель 2023 года продажи новых грузовиков в России выросли, согласно данным «Автостат Инфо», на 4,5% с 11289 до 11799 ед. соответственно.

В годовом сравнении, апрель к апрелю, грузовой рынок показал существенный рост продаж — на 113% с 5544 до 11 799 ед. За период первых 4-х месяцев текущего года результаты грузового рынка опередили прошлогодние значения. Как сообщают в «Автостат Инфо», год к году продажи новых грузовиков выросли на 40% с 27 626 до 38 643 ед.

Стимулом роста продаж стал опережающая рынок динамика в сегменте иномарок. В апреле этот сегмент вырос на 258% к прошлому году, с 2020 до 7236 ед. А за первые четыре месяца текущего года продажи грузовиков-иномарок увеличились на 131% с 10 135 до 23 403 ед. В то же время продажи российских грузовиков в апреле этого года выросли на 29,5% к прошлогоднему периоду с 3524 до 4563 ед.

«КАМАЗ» все еще сохраняет лидерство в апрельском рейтинге рынка грузовых машин. Российский автогигант реализовал за месяц 3100 ед. техники, улучшив результат за апрель прошлого года (2245 ед.) на 38%. Остальные места в топ-5 марок заняли китайские производители. Второе место занял Sitrak, реализовавший за отчетный месяц 2077 ед., а третим стал Shaanxi, увеличивший продажи в отчетный период на 214% с 491 до 1542 ед. FAW показал 4-й по объемам результат — 1081 ед., что во много раз выше прошлогоднего показателя (86 шт.). Замыкает топ-5 в апреле марка Howo, продажи которой выросли на 135% к аналогичному периоду прошлого года, с 258 до 607 ед.

Отметим, что в апреле 2023 года доля «КАМАЗа» на рынке новых грузовиков упала до 26,3% (годом ранее — 40,5%). В то же время Sitrak занял на рынке 17,6%, а Shaanxi увеличил свою долю до 13% с прошлогодних 8,9%. Доля FAW в апреле этого года составила 9,2% (в апреле 2022 года — 1,6%), а доля Howo — 5,1% (годом ранее — 4,7%).

Подписка на "Автостат Инфо"

{kind=link}

Вторичный авторынок Дальнего Востока пока предпочитает «японцев»

В Дальневосточном ФО рынок автомобилей с пробегом в апреле оживился и вырос на 35,3% до 29,2 тыс. авто. Однако в сравнении с показателями федерального рынка, который подскочил на 45,3% (до 564,9 тыс. авто), дальневосточный авторынок остается довольно вялым (темп роста предпоследний среди ФО). К тому же к марту он снизился на примерно на 1%.

Доля иномарок на вторичном рынке Дальнего Востока за апрель составила 96,8% (28,3 тыс. авто, +36%), а отечественные марки (преимущественно Lada и «УАЗ», а также «ГАЗ») заняли 3,2% рынка с 920 ед. (+17,6%).

Доля иномарок на вторичном рынке Дальнего Востока по итогам первых 4-х месяцев составила 97,3%, что соответствует проданным 100,7 тыс. авто (+15% в годовом выражении). Отечественные марки, по сути, это лишь нишевый сегмент с долей в размере 2,7% от всего рынка (реализовано 2,75 тыс. автомобилей, на 7,3% годом ранее). Кстати, японские иномарки сюда ввозят не только из самой Японии, но и из США, и Канады по параллельному импорту.

Внутри Дальневосточного ФО Амурская область показала наиболее динамичный рост продаж авто с пробегом (+46,1%). Его доля в парке ФО составляет 13,3%. Приморский край с долей 32,7% показал рост на 30,8%, в Хабаровской области перерегистрации легковушек выросли на 35,8% (доля 18,5%), а в Якутии (Республика Саха) – на 37,2% (доля 15,7%).

Среди марок на рынке с пробегом в регионе в апреле 2023 года первые места рейтинга заняли только японские бренды от Toyota до Lexus. И только на 9-ю строчку рейтинга вышла Lada с 599 ед. перепроданными авто (+22,7% в годовом выражении). На 10-м месте оказался Daihatsu с результатом 408 проданных б/у авто (+11,5%). А лидирующую позицию в апрельском рейтинге заняла Toyota с 14,3 тыс. (+37,3%) и с 49-процентной долей, далее следует Honda с 3,52 тыс. реализованных (+49,2%, доля 12,1%), потом идет Nissan с 3,44 тыс. ед. (+24,1%, доля 11,8%).

Ни одна китайская марка в топ-30 пока что не попала. И вообще на Дальнем Востоке за апрель «китайцев» с пробегом было реализовано всего 38 ед., а за январь–апрель текущего года– 105 ед.

Самой популярной моделью на дальневосточном рынке б/у авто остается Toyota Corolla с 1,93 тыс. проданных авто (+32,3%), на 2-м месте находится здесь Toyota Land Cruiser Prado с 1,41 тыс. перепроданных машин (+45,4%), а на 3-м – Honda Fit с 1,12 тыс. На 4-е место вышел гибрид Toyota Pruis с перерегистрациями в 1,02 тыс. авто, а на 5-м – Toyota Vitz (перерегистрации в размере 715 ед.). За 4 месяца Toyota Prius лишь немного опередил Fit (4095 против 4041 ед.), став 3-м. Таким образом, именно бренд Toyota первенствует в большинстве сегментов дальневосточного рынка.

Дальневосточный вторичный рынок все также остается вотчиной японских брендов, которые первенствуют здесь вот уже 30 лет! Однако введение более жестких санкций может «обрубить» параллельный импорт, что, прежде всего, ударит по рынку новых машин (до 3 лет), хотя и остальному вторичному рынку придется несладко.

Подписка на "Автостат Инфо"

В Дальневосточном ФО рынок автомобилей с пробегом в апреле оживился и вырос на 35,3% до 29,2 тыс. авто. Однако в сравнении с показателями федерального рынка, который подскочил на 45,3% (до 564,9 тыс. авто), дальневосточный авторынок остается довольно вялым (темп роста предпоследний среди ФО). К тому же к марту он снизился на примерно на 1%.

Доля иномарок на вторичном рынке Дальнего Востока за апрель составила 96,8% (28,3 тыс. авто, +36%), а отечественные марки (преимущественно Lada и «УАЗ», а также «ГАЗ») заняли 3,2% рынка с 920 ед. (+17,6%).

Доля иномарок на вторичном рынке Дальнего Востока по итогам первых 4-х месяцев составила 97,3%, что соответствует проданным 100,7 тыс. авто (+15% в годовом выражении). Отечественные марки, по сути, это лишь нишевый сегмент с долей в размере 2,7% от всего рынка (реализовано 2,75 тыс. автомобилей, на 7,3% годом ранее). Кстати, японские иномарки сюда ввозят не только из самой Японии, но и из США, и Канады по параллельному импорту.

Внутри Дальневосточного ФО Амурская область показала наиболее динамичный рост продаж авто с пробегом (+46,1%). Его доля в парке ФО составляет 13,3%. Приморский край с долей 32,7% показал рост на 30,8%, в Хабаровской области перерегистрации легковушек выросли на 35,8% (доля 18,5%), а в Якутии (Республика Саха) – на 37,2% (доля 15,7%).

Среди марок на рынке с пробегом в регионе в апреле 2023 года первые места рейтинга заняли только японские бренды от Toyota до Lexus. И только на 9-ю строчку рейтинга вышла Lada с 599 ед. перепроданными авто (+22,7% в годовом выражении). На 10-м месте оказался Daihatsu с результатом 408 проданных б/у авто (+11,5%). А лидирующую позицию в апрельском рейтинге заняла Toyota с 14,3 тыс. (+37,3%) и с 49-процентной долей, далее следует Honda с 3,52 тыс. реализованных (+49,2%, доля 12,1%), потом идет Nissan с 3,44 тыс. ед. (+24,1%, доля 11,8%).

Ни одна китайская марка в топ-30 пока что не попала. И вообще на Дальнем Востоке за апрель «китайцев» с пробегом было реализовано всего 38 ед., а за январь–апрель текущего года– 105 ед.

Самой популярной моделью на дальневосточном рынке б/у авто остается Toyota Corolla с 1,93 тыс. проданных авто (+32,3%), на 2-м месте находится здесь Toyota Land Cruiser Prado с 1,41 тыс. перепроданных машин (+45,4%), а на 3-м – Honda Fit с 1,12 тыс. На 4-е место вышел гибрид Toyota Pruis с перерегистрациями в 1,02 тыс. авто, а на 5-м – Toyota Vitz (перерегистрации в размере 715 ед.). За 4 месяца Toyota Prius лишь немного опередил Fit (4095 против 4041 ед.), став 3-м. Таким образом, именно бренд Toyota первенствует в большинстве сегментов дальневосточного рынка.

Дальневосточный вторичный рынок все также остается вотчиной японских брендов, которые первенствуют здесь вот уже 30 лет! Однако введение более жестких санкций может «обрубить» параллельный импорт, что, прежде всего, ударит по рынку новых машин (до 3 лет), хотя и остальному вторичному рынку придется несладко.

Подписка на "Автостат Инфо"

{kind=link}

Продажи грузовиков с пробегом в апреле показали 10-процентный прирост

В апреле текущего года в России было перепродано 27 678 грузовиков с пробегом, о чем говорится в материалах нового исследования «Автостат Инфо». В сравнении с прошлогодним апрелем перерегистрации, когда было продано 25 170 ед. техники, рост вторичного рынка грузовиков составил +10%. Тем не менее, апрельский результат рынка грузовых ТС с пробегом оказался на 8% ниже мартовских перерегистраций (30 162 ед.).

За 4-ре прошедших месяца перерегистрации грузовиков в России выросли на 11% (всего 99 971 ед.) к аналогичному периоду прошлого года (90 305 ед.).

Отметим, что доля иномарок на вторичном рынке грузовиков выросла в апреле 2023 года к прошлому году с 48,9% до 53,2%. При этом перерегистрации в этом сегменте выросли на 19,5% с 12 307 до 14 711 ед. В то же время доля российских машин сократилась с 51,1% до 46,8%, а их перерегистрации выросли только на 0,8% с12 863 до 12 967 ед.

Апрельский топ-10 брендов рынка грузовиков с пробегом возглавляет «КАМАЗ», перерегистрации у которого выросли в годовом сравнении на 3,6% с 6729 до 6973 ед. «ГАЗ» стал вторым, несмотря на спад перерегистраций в размере -4,5% с 2748 до 2624 шт. MAN вошел в тройку лидеров в апреле с результатом 1856 ед. перепроданных машин, что на 34,6% превысило результаты прошлого года (1379 ед.).

Лидером рынка грузовиков с пробегом в апреле стала модель «КАМАЗ-65115», перерегистрации которой выросли на 2% в апреле 2023 года к прошлогоднему периоду, то есть с 1073 до 1094 ед. Второе место в объем рейтинге и первое место среди иномарок занял Mercedes Actros, хотя в отчетный период продажи таких машин упали на 7% с 1059 до 982 ед. Замыкает топ-3 моделей вторичного рынка грузовиков Volvo FH с результатом 943 проданных б/у машин, что оказалось на 48% выше прошлогоднего результата (639 ед.).

Подписка на "Автостат Инфо"

В апреле текущего года в России было перепродано 27 678 грузовиков с пробегом, о чем говорится в материалах нового исследования «Автостат Инфо». В сравнении с прошлогодним апрелем перерегистрации, когда было продано 25 170 ед. техники, рост вторичного рынка грузовиков составил +10%. Тем не менее, апрельский результат рынка грузовых ТС с пробегом оказался на 8% ниже мартовских перерегистраций (30 162 ед.).

За 4-ре прошедших месяца перерегистрации грузовиков в России выросли на 11% (всего 99 971 ед.) к аналогичному периоду прошлого года (90 305 ед.).

Отметим, что доля иномарок на вторичном рынке грузовиков выросла в апреле 2023 года к прошлому году с 48,9% до 53,2%. При этом перерегистрации в этом сегменте выросли на 19,5% с 12 307 до 14 711 ед. В то же время доля российских машин сократилась с 51,1% до 46,8%, а их перерегистрации выросли только на 0,8% с12 863 до 12 967 ед.

Апрельский топ-10 брендов рынка грузовиков с пробегом возглавляет «КАМАЗ», перерегистрации у которого выросли в годовом сравнении на 3,6% с 6729 до 6973 ед. «ГАЗ» стал вторым, несмотря на спад перерегистраций в размере -4,5% с 2748 до 2624 шт. MAN вошел в тройку лидеров в апреле с результатом 1856 ед. перепроданных машин, что на 34,6% превысило результаты прошлого года (1379 ед.).

Лидером рынка грузовиков с пробегом в апреле стала модель «КАМАЗ-65115», перерегистрации которой выросли на 2% в апреле 2023 года к прошлогоднему периоду, то есть с 1073 до 1094 ед. Второе место в объем рейтинге и первое место среди иномарок занял Mercedes Actros, хотя в отчетный период продажи таких машин упали на 7% с 1059 до 982 ед. Замыкает топ-3 моделей вторичного рынка грузовиков Volvo FH с результатом 943 проданных б/у машин, что оказалось на 48% выше прошлогоднего результата (639 ед.).

Подписка на "Автостат Инфо"

{kind=link}

Рынок новых LCV в апреле 2023 года начал уверенное восстановление

Согласно данным статистики «Автостат Инфо», рынок новых LCV за апрель 2023 года вырос на 47,7% к апрелю 2022-го (до 7,0 тыс.) и показал относительно небольшой рост (+0,8%) к марту. Этот рост произошел за счет отечественных марок (+82,3% до 6,3 тыс. машин, доля 89,8% против 72,8% годом ранее). При этом иномарки продолжили падение (–44,8% до 713 ед. техники, доля 10,2% против 27,2%).

Кроме того, в нынешнем году рынок малотоннажников (включая и микроавтобусы) растет от месяца к месяцу, что, впрочем, объясняется прошлогодним «схлопыванием» рынка иномарок из-за действия санкций. Для сравнения рынок легковых автомобилей в нынешнем апреле восстановился в 2,7 раза (до 74,3 тыс.), включая и иномарки! Так что пока рынок LCV отстает по динамике роста от рынка легковых автомобилей.

За 4 месяца 2023 года рынок новых LCV упал на 24,5% до 23 тыс. ед. машин. Иномарки-LCV в свою очередь провалились на 72,3% (минус 7,2 тыс.) до 2,76 тыс. ед. техники. Их доля упала до 12% вместо прошлогодних 32,7%.

Российские марки LCV за январь–апрель снизились на 1,3% (–265 ед.) до 20,2 тыс., а их доля на рынке возросла с 67,3% до 88%.

При этом региональный рост рынка LCV в апреле был почти повсеместным кроме Дальневосточного округа (доля региона в общем рынке 2,2%), где он упал на 18,6%. Причина -- затоваривание местных портов и таможенных площадок, что, впрочем, на рынок в целом практически не повлияло. Наибольший прирост наблюдался в Уральском ФО – в 2,3 раза (доля 7,3%), а в самом крупном Центральном ФО (доля 49,3%) рост продаж составил 41,3%.

Маркой, лидирующей в топ-5 марок рынка LCV в апреле текущего года, остается «ГАЗ» продажами в размере 4,42 тыс. машин (абсолютный рост в 2,2 раза, а доля подскочила с 42,3% до 63,1%). Далее идут: «УАЗ» с 1,26 тыс. ед. (+24,9%, доля снизилась с 21,2% до 17,9%), Lada (фактически, «ВИС-Авто») с 362 ед. ТС (–17,7%, доля 5,2% против 9,3%), Sollers (фактически, JAC) 254 ед. проданных машин (в 2022-м продаж еще не было) и Ford (фактически только модель Transit) с 188 ед. (–75%, доля 2,7% против 15,9%).

За четыре месяца топ-5 марок сформировали «ГАЗ» (продано 13,8 тыс. машин. +4,9%), «УАЗ» (4,4 тыс., +9,1%), Lada (1,33 тыс., –59,5%), Ford (966 ед., -81,2%), а также Sollers (672 ед.).