#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ВИДЫ ИЗДЕРЖЕК СЫРЬЕВЫХ КОМПАНИЙ (AC, TCC, AISC)

После прочтения этой статьи вы сможете понять, насколько конкурентоспособна сырьевая компания. В сырье нет рекламы и дифференциации товара. Единственным залогом успеха сырьевой компании являются низкие издержки.

Любая компания в своей деятельности имеет затраты на производство продукции. В зависимости от масштабов компании затраты могут различаться в разы. Для сравнения затрат пользуются расчетными показателями: AC, TCC, AISC.

AC - средние издержки (Average costs) – затраты, на производство одной единицы продукции:

AC = Себестоимость проданной продукции / Объем производства

TСС – общие денежные издержки (Total cash costs) – прямые денежные затраты на добычу сырья:

TCC = (Себестоимость проданной продукции – Амортизация активов по добыче) / Объем производства

• Амортизация делится на амортизацию активов, связанных с добычей, и амортизацию активов, связанных с распространением.

AISC (All-in sustaining costs) – полные издержки на добычу сырья:

AISC = (Себестоимость проданной продукции – Амортизация + Капзатраты на поддержание + Затраты на очистку залежей сырья от пустых горных пород для добычи) / Объем производства

Компания с самыми низкими затратами сможет пережить почти любое падение цены. Компании с высокими затратами будут вынуждены остановить производство из-за убытков. Более того, если такой игрок имеет возможности для расширения производства по низким костам, то он заберет долю рынка у самых дорогих по себестоимости продукции компаний.

Например, Норникель имеет самые низкие косты по производству никеля равные 5878$ на тонну. Потому он может спокойно пережить падение цен до этих значений и немного ниже. С то же время около 20% рынка никеля работает себе в убыток.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ВИДЫ ИЗДЕРЖЕК СЫРЬЕВЫХ КОМПАНИЙ (AC, TCC, AISC)

После прочтения этой статьи вы сможете понять, насколько конкурентоспособна сырьевая компания. В сырье нет рекламы и дифференциации товара. Единственным залогом успеха сырьевой компании являются низкие издержки.

Любая компания в своей деятельности имеет затраты на производство продукции. В зависимости от масштабов компании затраты могут различаться в разы. Для сравнения затрат пользуются расчетными показателями: AC, TCC, AISC.

AC - средние издержки (Average costs) – затраты, на производство одной единицы продукции:

AC = Себестоимость проданной продукции / Объем производства

TСС – общие денежные издержки (Total cash costs) – прямые денежные затраты на добычу сырья:

TCC = (Себестоимость проданной продукции – Амортизация активов по добыче) / Объем производства

• Амортизация делится на амортизацию активов, связанных с добычей, и амортизацию активов, связанных с распространением.

AISC (All-in sustaining costs) – полные издержки на добычу сырья:

AISC = (Себестоимость проданной продукции – Амортизация + Капзатраты на поддержание + Затраты на очистку залежей сырья от пустых горных пород для добычи) / Объем производства

Компания с самыми низкими затратами сможет пережить почти любое падение цены. Компании с высокими затратами будут вынуждены остановить производство из-за убытков. Более того, если такой игрок имеет возможности для расширения производства по низким костам, то он заберет долю рынка у самых дорогих по себестоимости продукции компаний.

Например, Норникель имеет самые низкие косты по производству никеля равные 5878$ на тонну. Потому он может спокойно пережить падение цен до этих значений и немного ниже. С то же время около 20% рынка никеля работает себе в убыток.

@AK47pfl

{kind=link}

#morning

☀️ 03.06.2020 УТРЕННИЙ БРИФИНГ: РОССИЯ

Цена на нефть поднялась до уровня отсечения бюджета.

Брент вырос выше $40 на обсуждениях продления глубоких майских-июньских сокращений, Urals торгуется с премией в ~$2. Продажи валюты ЦБ для МинФина будут сокращаться.

Казатомпром: гос. фонд Казахстана продает 4.6% в компании, снижая свою долю до 76.7%. Размещение продавит цену до $13 и ниже. Однако в перспективе приведет к увеличению ликвидности бумаги. Низкая ликвидность ключевая проблема инвест. привлекательности бумаги сейчас.

Лукойл: в середине дня отчетность. Фокус на FCF, который является базой для определения дивидендов. Звонок с менеджментом завтра, возможны подробности по байбэку.

Яндекс и Сбербанк окончательно разделяются. По мнению некоторых источников компании выкупят доли друг друга в совместных предприятиях: Беру и Яндекс.Маркет остаются у Яндекса, а банк оставит себе Яндекс.Деньги. Яндекс.Маркет сможет получить большую независимость и сможет развиваться по своему плану - из-за чего ранее возникали разногласия со Сбербанком. Также для получения средств на развитие Маркета Яндекс может выпустить до 5% своих акций класса А, которые, в частности, могут быть приобретены ВТБ. Ни один из новых акционеров в этом случае не консолидирует больше 1% и не будет претендовать на включение своих представителей в совет директоров, что опять же не ослабит контроль Яндекса.

Вкусвилл закрыл около 60 магазинов на время пандемии и временно отказался от развития сети в России. Самый агрессивно растущий игрок временно останавливает экспансию из-за коронавируса. Даже доля онлайн продаж в 15% от выручки не спасает ритейлера от необходимости оптимизировать косты и закрыть часть магазинов. Планы по развитию приостановлены.

За чем следить сегодня:

• Лукойл: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 1.6 трлн, EBITDA 150 млрд.

• Великобритания: индекс деловой активности в сфере услуг (11:30 мск). Прогноз 28.0.

• Германия: индекс деловой активности в сфере услуг (10:55 мск). Прогноз 31.4.

• ЕС: уровень безработицы (12:00 мск). Прогноз 8.2%.

• Германия: уровень безработицы (10:55 мск). Прогноз 6.2%.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

☀️ 03.06.2020 УТРЕННИЙ БРИФИНГ: РОССИЯ

Цена на нефть поднялась до уровня отсечения бюджета.

Брент вырос выше $40 на обсуждениях продления глубоких майских-июньских сокращений, Urals торгуется с премией в ~$2. Продажи валюты ЦБ для МинФина будут сокращаться.

Казатомпром: гос. фонд Казахстана продает 4.6% в компании, снижая свою долю до 76.7%. Размещение продавит цену до $13 и ниже. Однако в перспективе приведет к увеличению ликвидности бумаги. Низкая ликвидность ключевая проблема инвест. привлекательности бумаги сейчас.

Лукойл: в середине дня отчетность. Фокус на FCF, который является базой для определения дивидендов. Звонок с менеджментом завтра, возможны подробности по байбэку.

Яндекс и Сбербанк окончательно разделяются. По мнению некоторых источников компании выкупят доли друг друга в совместных предприятиях: Беру и Яндекс.Маркет остаются у Яндекса, а банк оставит себе Яндекс.Деньги. Яндекс.Маркет сможет получить большую независимость и сможет развиваться по своему плану - из-за чего ранее возникали разногласия со Сбербанком. Также для получения средств на развитие Маркета Яндекс может выпустить до 5% своих акций класса А, которые, в частности, могут быть приобретены ВТБ. Ни один из новых акционеров в этом случае не консолидирует больше 1% и не будет претендовать на включение своих представителей в совет директоров, что опять же не ослабит контроль Яндекса.

Вкусвилл закрыл около 60 магазинов на время пандемии и временно отказался от развития сети в России. Самый агрессивно растущий игрок временно останавливает экспансию из-за коронавируса. Даже доля онлайн продаж в 15% от выручки не спасает ритейлера от необходимости оптимизировать косты и закрыть часть магазинов. Планы по развитию приостановлены.

За чем следить сегодня:

• Лукойл: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 1.6 трлн, EBITDA 150 млрд.

• Великобритания: индекс деловой активности в сфере услуг (11:30 мск). Прогноз 28.0.

• Германия: индекс деловой активности в сфере услуг (10:55 мск). Прогноз 31.4.

• ЕС: уровень безработицы (12:00 мск). Прогноз 8.2%.

• Германия: уровень безработицы (10:55 мск). Прогноз 6.2%.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

#разбор #PHOR

❗️РАЗБОР. ФОСАГРО

ФосАгро (MOEX: PHOR) – один из ведущих мировых производителей фосфорсодержащих удобрений. Компания занимает 1 место в мире по производству апатитового концентрата, который является сырьем для производства фосфоросодержащих веществ, также производит фосфорные и азотные удобрения, аммиак и кормовые фосфаты. Основные рынки сбыта: Россия (33% выручки компании), Европа (32%), Латинская Америка (10%), Северная Америка (7%) и страны СНГ (5%).

Акционеры: 48.67% - Андрей Гурьев и семья, 20.98% - Владимир Литвиненко (ректор Санкт-Петербургского горного университета), free float - 30.35%.

Финансовые результаты за 2019 год:

• Выручка 248 млрд. руб. (+6.4% г/г)

• EBITDA 75.6 млрд. руб. (+0.9% г/г)

• Чистая прибыль 49.4 млрд. руб (+123% г/г)

• Чистый долг 132 млрд. руб.

• Капитализация 366 млрд. руб.

Фосагро добывает и производит (2019 год):

• Фосфоросодержащие удобрения: фосфаты, 3.2 млн. тонн, 31.4% выручки, азотно-фосфорно-калийные удобрения, 2.7 млн. тонн, 27.6% выручки

• Азотные удобрения 2.25 млн. тонн, 15.3% выручки

• Апатитовый концентрат 10.5 млн. тонн, 10.4% выручки

Запасы: апатит- нефелиновая руда объемом 1.9 млрд. тонн, обеспеченность более 50 лет.

Стратегия- 2025:

• Строительство нового завода удобрений в Ленинградской области мощностью 840 тыс. т

• Модернизация производств в Саратовской области, которая предусматривает возможность выпуска NPK(S) удобрений с расширением суммарного выпуска удобрений и кормовых фосфатов с 2.3 млн т в 2019 году до 3.4 млн тонн (на 47%).

• Увеличение мощностей по аммиачной селитре (Череповец) на 17.5%.

Конкурентные преимущества:

• Крупнейший производитель фосфорных удобрений в России и четвертый в мире.

• Самообеспеченность ресурсами: ФoсАгро обеспечивает себя на 100% апатитовым концентратом, на 100% – фосфорной кислотой, на 87% – серной кислотой и на 90% – аммиаком.

• в 2019 году пройден пик CAPEX, далее ожидается рост FCF и дивидендов.

@AK47pfl

❗️РАЗБОР. ФОСАГРО

ФосАгро (MOEX: PHOR) – один из ведущих мировых производителей фосфорсодержащих удобрений. Компания занимает 1 место в мире по производству апатитового концентрата, который является сырьем для производства фосфоросодержащих веществ, также производит фосфорные и азотные удобрения, аммиак и кормовые фосфаты. Основные рынки сбыта: Россия (33% выручки компании), Европа (32%), Латинская Америка (10%), Северная Америка (7%) и страны СНГ (5%).

Акционеры: 48.67% - Андрей Гурьев и семья, 20.98% - Владимир Литвиненко (ректор Санкт-Петербургского горного университета), free float - 30.35%.

Финансовые результаты за 2019 год:

• Выручка 248 млрд. руб. (+6.4% г/г)

• EBITDA 75.6 млрд. руб. (+0.9% г/г)

• Чистая прибыль 49.4 млрд. руб (+123% г/г)

• Чистый долг 132 млрд. руб.

• Капитализация 366 млрд. руб.

Фосагро добывает и производит (2019 год):

• Фосфоросодержащие удобрения: фосфаты, 3.2 млн. тонн, 31.4% выручки, азотно-фосфорно-калийные удобрения, 2.7 млн. тонн, 27.6% выручки

• Азотные удобрения 2.25 млн. тонн, 15.3% выручки

• Апатитовый концентрат 10.5 млн. тонн, 10.4% выручки

Запасы: апатит- нефелиновая руда объемом 1.9 млрд. тонн, обеспеченность более 50 лет.

Стратегия- 2025:

• Строительство нового завода удобрений в Ленинградской области мощностью 840 тыс. т

• Модернизация производств в Саратовской области, которая предусматривает возможность выпуска NPK(S) удобрений с расширением суммарного выпуска удобрений и кормовых фосфатов с 2.3 млн т в 2019 году до 3.4 млн тонн (на 47%).

• Увеличение мощностей по аммиачной селитре (Череповец) на 17.5%.

Конкурентные преимущества:

• Крупнейший производитель фосфорных удобрений в России и четвертый в мире.

• Самообеспеченность ресурсами: ФoсАгро обеспечивает себя на 100% апатитовым концентратом, на 100% – фосфорной кислотой, на 87% – серной кислотой и на 90% – аммиаком.

• в 2019 году пройден пик CAPEX, далее ожидается рост FCF и дивидендов.

@AK47pfl

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АРМАГЕДДОНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ НЕ СЛУЧИЛОСЬ

• Недооценённые акции застройщиков могут начать рост благодаря господдержке и низким ставкам.

Господдержка. В интересах правительства помогать строительной отрасли и стимулировать спрос на недвижимость. В строительстве занято 7% всего работающего населения. Вклад строительства в российский ВВП по разным оценкам составляет от 6% до 11%. Надо понимать, что строительство - это не только непосредственно стройка, но и все поставки стройматериалов, которые, в основном, производятся в РФ. В частности, группа ЛСР (MOEX: LSRG) производит кирпич, газобетон, бетон и гранитный щебень. Строительство - стратегически важная отрасль для России.

Низкие ставки. Снижение ставок в экономике делает строительство дешевле и повышает спрос за счёт дешёвой ипотеки. Рынок ипотечного кредитования в России имеет потенциал роста: показатель долговой нагрузки (ПДН) россиян по ипотечным кредитам всего 1.7%. Для сравнения, общий уровень долговой нагрузки 10.9%. Новая программа льготной ипотеки под 6.5% принесёт в отрасль около 1 трлн рублей. Это почти в 4 раза больше, чем выручка группы ПИК (MOEX: PIKK) за 2019 год.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АРМАГЕДДОНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ НЕ СЛУЧИЛОСЬ

• Недооценённые акции застройщиков могут начать рост благодаря господдержке и низким ставкам.

Господдержка. В интересах правительства помогать строительной отрасли и стимулировать спрос на недвижимость. В строительстве занято 7% всего работающего населения. Вклад строительства в российский ВВП по разным оценкам составляет от 6% до 11%. Надо понимать, что строительство - это не только непосредственно стройка, но и все поставки стройматериалов, которые, в основном, производятся в РФ. В частности, группа ЛСР (MOEX: LSRG) производит кирпич, газобетон, бетон и гранитный щебень. Строительство - стратегически важная отрасль для России.

Низкие ставки. Снижение ставок в экономике делает строительство дешевле и повышает спрос за счёт дешёвой ипотеки. Рынок ипотечного кредитования в России имеет потенциал роста: показатель долговой нагрузки (ПДН) россиян по ипотечным кредитам всего 1.7%. Для сравнения, общий уровень долговой нагрузки 10.9%. Новая программа льготной ипотеки под 6.5% принесёт в отрасль около 1 трлн рублей. Это почти в 4 раза больше, чем выручка группы ПИК (MOEX: PIKK) за 2019 год.

@AK47pfl

#сборник #NVTK

📚 СБОРНИК. НОВАТЭК – КОМПАНИЯ РОСТА С БОЛЬШИМИ ПЕРСПЕКТИВАМИ

1. Новатэк – стратегически важная компания для роста России.

2. 2020 год открыл новые перспективы для Новатэка.

3. Из чего складывается фундаментальная оценка акций Новатэка?

4. СПГ имеет преимущества перед другими другими видами топлива.

5. Почему Газпром страдает от низких цен на газ в Европе, а Новатэк – нет?

6. Четыре цены на газ, за которыми должны следить инвесторы Газпрома и Новатэка.

@AK47pfl

📚 СБОРНИК. НОВАТЭК – КОМПАНИЯ РОСТА С БОЛЬШИМИ ПЕРСПЕКТИВАМИ

1. Новатэк – стратегически важная компания для роста России.

2. 2020 год открыл новые перспективы для Новатэка.

3. Из чего складывается фундаментальная оценка акций Новатэка?

4. СПГ имеет преимущества перед другими другими видами топлива.

5. Почему Газпром страдает от низких цен на газ в Европе, а Новатэк – нет?

6. Четыре цены на газ, за которыми должны следить инвесторы Газпрома и Новатэка.

@AK47pfl

Forwarded from Сигналы РЦБ

#GMKN #Экология

⚡️ ЧТО СЛУЧИЛОСЬ НА ТЭЦ В НОРИЛЬСКЕ?

29 мая произошел произошла авария на ТЭЦ в Норильске, которая принадлежит ГМК НорНикель. Из-за аварии произошел разлив нефтепродуктов. По официальным данным, в воду и почву попало около 20 тыс. тонн нефтепродуктов. На текущий момент в Норильске объявлена Чрезвычайная ситуация. Сейчас площадь загрязнения составляет около 100 тыс. кв. м.

Уже сегодня Президент Владимир Путин созвал экстренное заседание по данной ситуации. Он поручил главе Минэнерго незамедлительно начать сбор разлившегося топлива.

⚡️ ЧТО СЛУЧИЛОСЬ НА ТЭЦ В НОРИЛЬСКЕ?

29 мая произошел произошла авария на ТЭЦ в Норильске, которая принадлежит ГМК НорНикель. Из-за аварии произошел разлив нефтепродуктов. По официальным данным, в воду и почву попало около 20 тыс. тонн нефтепродуктов. На текущий момент в Норильске объявлена Чрезвычайная ситуация. Сейчас площадь загрязнения составляет около 100 тыс. кв. м.

Уже сегодня Президент Владимир Путин созвал экстренное заседание по данной ситуации. Он поручил главе Минэнерго незамедлительно начать сбор разлившегося топлива.

#morning

☀️ 04.06.2020 УТРЕННИЙ БРИФИНГ

29 мая в Норильске произошел разлив 21 тыс тонны дизельного топлива с ТЭЦ, принадлежащего Норникелю:

• Путин жестко отреагировал, особенно на задержку в информировании о событии от властей.

• Авария очень похожа на разлив нефти Exxon Valdez на Аляске в 1989 году. Тогда объём компенсации составил $3.8 млрд, восстановление экосистем заняло 25 лет.

• Глава Федеральной службы по надзору в сфере природопользования Светлана Радионова оценила ущерб в «не один десяток, возможно, сотни миллиардов рублей».

• Общество считает, что ответственный Норникель.

• Русал, владелец 27.8% доли в Норникеле, заявил, что обеспокоен ситуацией и настаивает на серьезном расследовании причин произошедшего для предотвращения подобных ситуаций в будущем.

Американские сенаторы собираются представить законопроект о расширении санкций против Северного Потока-2. Газпром является ключевым конкурентом для американского СПГ в Европе и США важно не допустить расширение области влияния Газпрома. Особенно это актуально сейчас, когда цены находятся ниже уровней безубыточности американских производителей СПГ.

Германия согласовала новый пакет поддержки экономики на 130 млрд. евро. Автопром не достиг цели получить прямой поддержки для закупок обычных автомобилей, а остановился на двойном стимулировании электромобилей. Меркель заняла более долгосрочную позицию в содействии экономики страны по пути декарбонизации энергетики.

За чем следить сегодня:

• Русгидро: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 118.8 млрд руб, чистая прибыль 22.3 млрд руб.

• Распадская: последний день с дивидендом 2.83 руб за 2019 год. Дивдоходность 2.6% к цене закрытия.

• США: число заявок на пособие по безработице (15:30 мск). Прогноз 1.8 млн.

• ЕС: решение по процентной ставке (14:45 мск). Прогноз 0.0%.

@AK47pfl

☀️ 04.06.2020 УТРЕННИЙ БРИФИНГ

29 мая в Норильске произошел разлив 21 тыс тонны дизельного топлива с ТЭЦ, принадлежащего Норникелю:

• Путин жестко отреагировал, особенно на задержку в информировании о событии от властей.

• Авария очень похожа на разлив нефти Exxon Valdez на Аляске в 1989 году. Тогда объём компенсации составил $3.8 млрд, восстановление экосистем заняло 25 лет.

• Глава Федеральной службы по надзору в сфере природопользования Светлана Радионова оценила ущерб в «не один десяток, возможно, сотни миллиардов рублей».

• Общество считает, что ответственный Норникель.

• Русал, владелец 27.8% доли в Норникеле, заявил, что обеспокоен ситуацией и настаивает на серьезном расследовании причин произошедшего для предотвращения подобных ситуаций в будущем.

Американские сенаторы собираются представить законопроект о расширении санкций против Северного Потока-2. Газпром является ключевым конкурентом для американского СПГ в Европе и США важно не допустить расширение области влияния Газпрома. Особенно это актуально сейчас, когда цены находятся ниже уровней безубыточности американских производителей СПГ.

Германия согласовала новый пакет поддержки экономики на 130 млрд. евро. Автопром не достиг цели получить прямой поддержки для закупок обычных автомобилей, а остановился на двойном стимулировании электромобилей. Меркель заняла более долгосрочную позицию в содействии экономики страны по пути декарбонизации энергетики.

За чем следить сегодня:

• Русгидро: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 118.8 млрд руб, чистая прибыль 22.3 млрд руб.

• Распадская: последний день с дивидендом 2.83 руб за 2019 год. Дивдоходность 2.6% к цене закрытия.

• США: число заявок на пособие по безработице (15:30 мск). Прогноз 1.8 млн.

• ЕС: решение по процентной ставке (14:45 мск). Прогноз 0.0%.

@AK47pfl

#оценка #GMKN #Экология

🔦 ОЦЕНКА. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА МОЖЕТ СТОИТЬ НОРНИКЕЛЮ ГОДОВОГО ДИВИДЕНДА

• Затраты Норникеля на устранение последствий могут составить $3.8 млрд – половина EBITDA компании. Это равно денежному потоку компании.

Норникель может потратить $3.8 млрд на устранение ущерба по аналогии с Exxon Valdez. Из всех крупных аварий разливов нефти самая похожая - авария танкере Exxon Valzdez на Аляске в 1989 году. Похожий объем аварии (тогда - 40 тыс. т нефти, сейчас - 21 тыс. т дизтоплива), а также географическая удаленность и низкие температуры, что затрудняет устранение последствий. Тогда компания потратила $3.8 млрд на ликвидацию аварии, штрафы и иски.

Все расходы с аварией должен оплатить Норникель. Так считает российское общество и властные структуры, которые включились в дело.

$3.8 млрд - это годовой свободный денежный поток Норникеля и половина годовой EBITDA, из которой платятся дивиденды. То есть Норникелю (MOEX: GMKN) будет не из чего платить дивиденды, составляющие 4.6 млрд долл.

@AK47pfl

🔦 ОЦЕНКА. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА МОЖЕТ СТОИТЬ НОРНИКЕЛЮ ГОДОВОГО ДИВИДЕНДА

• Затраты Норникеля на устранение последствий могут составить $3.8 млрд – половина EBITDA компании. Это равно денежному потоку компании.

Норникель может потратить $3.8 млрд на устранение ущерба по аналогии с Exxon Valdez. Из всех крупных аварий разливов нефти самая похожая - авария танкере Exxon Valzdez на Аляске в 1989 году. Похожий объем аварии (тогда - 40 тыс. т нефти, сейчас - 21 тыс. т дизтоплива), а также географическая удаленность и низкие температуры, что затрудняет устранение последствий. Тогда компания потратила $3.8 млрд на ликвидацию аварии, штрафы и иски.

Все расходы с аварией должен оплатить Норникель. Так считает российское общество и властные структуры, которые включились в дело.

$3.8 млрд - это годовой свободный денежный поток Норникеля и половина годовой EBITDA, из которой платятся дивиденды. То есть Норникелю (MOEX: GMKN) будет не из чего платить дивиденды, составляющие 4.6 млрд долл.

@AK47pfl

#сентимент #GMKN

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ ТЕХНОГЕННЫХ АВАРИЙ С РАЛЗИВОМ НЕФТИ ДЛЯ АКЦИЙ КОМПАНИЙ:

• Акции BP после разлива нефти в Мексиканском заливе в 2010 году упали на 50% за несколько месяцев.

👉 https://t.iss.one/cbrstocks/6983

• В 1989 году акции Exxon Mobil упали на 9.5% за несколько дней после разлива нефти на Аляске. Это самая похожая по условиям на катастрофу в Норильске.

👉 https://t.iss.one/cbrstocks/6984

@AK47pfl

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ ТЕХНОГЕННЫХ АВАРИЙ С РАЛЗИВОМ НЕФТИ ДЛЯ АКЦИЙ КОМПАНИЙ:

• Акции BP после разлива нефти в Мексиканском заливе в 2010 году упали на 50% за несколько месяцев.

👉 https://t.iss.one/cbrstocks/6983

• В 1989 году акции Exxon Mobil упали на 9.5% за несколько дней после разлива нефти на Аляске. Это самая похожая по условиям на катастрофу в Норильске.

👉 https://t.iss.one/cbrstocks/6984

@AK47pfl

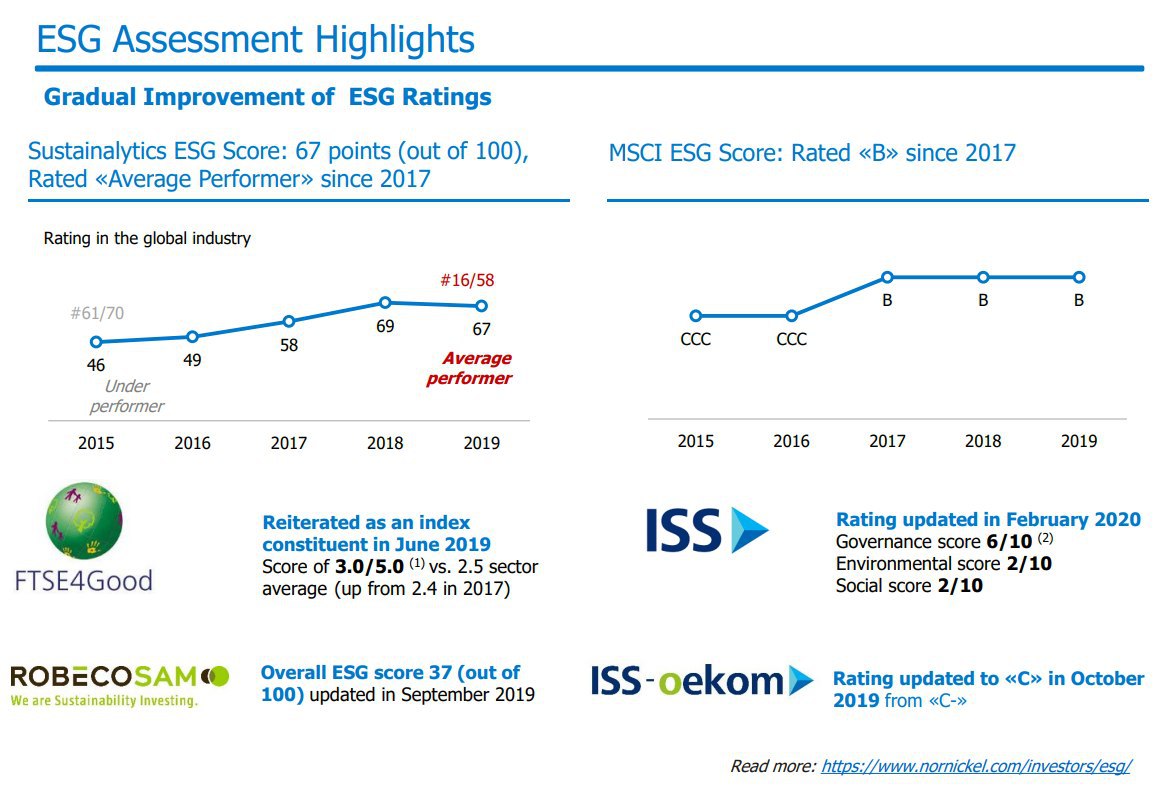

#сентимент #GMKN

🗣 СЕНТИМЕНТ. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА НОРНИКЕЛЯ МОЖЕТ ПРИВЕСТИ К МАССОВОМУ ОТТОКУ СРЕДСТВ ESG ФОНДОВ ИЗ АКЦИИ

• Норникель несколько лет работал над тем, чтобы попасть в фокус ESG-инвесторов.

• Катастрофа в Норильске приведёт к оттоку средств ESG-фондов.

• ESG-фонды будут избегать акцию ещё несколько лет.

ESG (экология, социальная ответственность, управление) - принципы развития компании, основанные на защите экологии, качественном корпративном управлении и добросовестном отношении к работникам.

ESG принципы все сильнее влияют на решения инвесторов. BlackRock - самый крупная управляющая компания фондов в мире - продвигает тему ESG. В ESG фондах, инвестирующих в компании с высокими показателями ESG, к 2030 году прогнозируют 1.2 трлн долл. активов. Уже сейчас крупные фонды продают акции из-за слабых показателей ESG: недавно Государственный пенсионный фонд Норвегии продал акции ряда крупных европейский сырьевых компаний из-за чрезмерного уровня эмиссии CO2.

Норникель несколько лет стремился попасть в фокус ESG инвесторов. Норникель (MOEX: GMKN) разрабатывал программу по привлечению инвесторов, учитывающих экологическую повестку при инвестировании. На картинке слайд об ESG повестке, идущий у Норникеля одним из первых в презентации для инвесторов.

Фонды могут начать продажу акций Норникеля из-за аварии. По данным Bloomberg, около 12% акций и АДР Норникеля находится в распоряжении у фондов и банков, включая западные. Часть из них может принять решение о продаже своей доли на фоне значительного ухудшения ESG показателей компании.

Инвесторам, следующим ESG принципам, после аварии придется избегать акции Норникеля.

@AK47pfl

🗣 СЕНТИМЕНТ. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА НОРНИКЕЛЯ МОЖЕТ ПРИВЕСТИ К МАССОВОМУ ОТТОКУ СРЕДСТВ ESG ФОНДОВ ИЗ АКЦИИ

• Норникель несколько лет работал над тем, чтобы попасть в фокус ESG-инвесторов.

• Катастрофа в Норильске приведёт к оттоку средств ESG-фондов.

• ESG-фонды будут избегать акцию ещё несколько лет.

ESG (экология, социальная ответственность, управление) - принципы развития компании, основанные на защите экологии, качественном корпративном управлении и добросовестном отношении к работникам.

ESG принципы все сильнее влияют на решения инвесторов. BlackRock - самый крупная управляющая компания фондов в мире - продвигает тему ESG. В ESG фондах, инвестирующих в компании с высокими показателями ESG, к 2030 году прогнозируют 1.2 трлн долл. активов. Уже сейчас крупные фонды продают акции из-за слабых показателей ESG: недавно Государственный пенсионный фонд Норвегии продал акции ряда крупных европейский сырьевых компаний из-за чрезмерного уровня эмиссии CO2.

Норникель несколько лет стремился попасть в фокус ESG инвесторов. Норникель (MOEX: GMKN) разрабатывал программу по привлечению инвесторов, учитывающих экологическую повестку при инвестировании. На картинке слайд об ESG повестке, идущий у Норникеля одним из первых в презентации для инвесторов.

Фонды могут начать продажу акций Норникеля из-за аварии. По данным Bloomberg, около 12% акций и АДР Норникеля находится в распоряжении у фондов и банков, включая западные. Часть из них может принять решение о продаже своей доли на фоне значительного ухудшения ESG показателей компании.

Инвесторам, следующим ESG принципам, после аварии придется избегать акции Норникеля.

@AK47pfl

{kind=link}

#сравнение #NVTK

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. НОВАТЭК – ЕДИНСТВЕННЫЙ БЕНЕФИЦИАР ОПЕК+

Новатэк получает двойную выгоду от сделки ОПЕК+: рост цен и добычи. Новатэк (MOEX: NVTK) может нарастить добычу (и уже обещал это сделать) и при этом цены на продукцию компании вырастут следом за ценами на нефть. Газпром (MOEX: GAZP) испытывает давление на спрос и на цены на газ в Европе – основном зарубежном рынке сбыта. Нефтяные компании вынуждены сокращать добычу нефти в рамках соглашения, что снижает эффект от роста цен.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. НОВАТЭК – ЕДИНСТВЕННЫЙ БЕНЕФИЦИАР ОПЕК+

Новатэк получает двойную выгоду от сделки ОПЕК+: рост цен и добычи. Новатэк (MOEX: NVTK) может нарастить добычу (и уже обещал это сделать) и при этом цены на продукцию компании вырастут следом за ценами на нефть. Газпром (MOEX: GAZP) испытывает давление на спрос и на цены на газ в Европе – основном зарубежном рынке сбыта. Нефтяные компании вынуждены сокращать добычу нефти в рамках соглашения, что снижает эффект от роста цен.

@AK47pfl

Forwarded from НЕЗЫГАРЬ

По словам источника, покрытие ущерба от экологической катастрофы в Норильске может быть оценена в несколько десятков миллиардов долларов. «Фактически это означает, что ущерб сопоставим со стоимостью самой компании Норникель. Что ставит вопрос о ее национализации».

#оценка #NVTK

🔦 ОЦЕНКА. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ НОВАТЭКА РАВНА 1428 РУБЛЕЙ ЗА АКЦИЮ

Акции Новатэка имеют потенциал роста 34%. На графике представлено распределение фундаментальной стоимости акции Новатэка (MOEX: NVTK) по направлениям его бизнеса. В соответствии с текущими проектами акция Новатэка должна стоить 1428 рублей.

Около 30% оценки составляют будущие СПГ проекты, которые будут повышать оценку компании. С каждым годом денежные потоки от этих проектов становятся всё ближе и дисконтируются под всё меньший процент. К 2030 году Новатэк планирует производить 57-70 млн тонн СПГ в год против 18.6 млн тонн в 2019.

Новатэк - компания роста, справедливая цена которой будет увеличиваться по мере приближения реализации новых проектов.

@AK47pfl

🔦 ОЦЕНКА. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ НОВАТЭКА РАВНА 1428 РУБЛЕЙ ЗА АКЦИЮ

Акции Новатэка имеют потенциал роста 34%. На графике представлено распределение фундаментальной стоимости акции Новатэка (MOEX: NVTK) по направлениям его бизнеса. В соответствии с текущими проектами акция Новатэка должна стоить 1428 рублей.

Около 30% оценки составляют будущие СПГ проекты, которые будут повышать оценку компании. С каждым годом денежные потоки от этих проектов становятся всё ближе и дисконтируются под всё меньший процент. К 2030 году Новатэк планирует производить 57-70 млн тонн СПГ в год против 18.6 млн тонн в 2019.

Новатэк - компания роста, справедливая цена которой будет увеличиваться по мере приближения реализации новых проектов.

@AK47pfl

#сборник #NVTK #YNDX #TCSG

📚 СБОРНИК. РОССИЙСКИЕ КОМПАНИИ, КОТОРЫЕ ПОДУМАЛИ О БУДУЩЕМ

Список самых инновационных компаний России:

1. Новатэк (MOEX: NVTK), таргет 1428 рублей (апсайд 34%).

Новатэк - один из лидеров мирового производства СПГ, который за счёт развития своих СПГ проектов смог уввеличить цену своих акций с ~350 рублей в 2014 до 1070 сейчас и всё ещё имеет потенциал роста.

2. Яндекс (MOEX: YNDX), таргет 3000 рублей (апсайд 5%).

Яндекс - наиболее инновационная компания в России, сервисы которой начинают затрагивать все сферы нашей жизни. За счёт этого Яндекс уже много лет растёт по выручке темпами 25-30% в год и имеет дальнейший потенциал развития.

3. Тинькофф (MOEX: TCSG), таргет 800 рублей (даунсайд -30%).

TCS - быстрорастущий банк, специализирующийся на потребительском кредитовании. Однако высокая рентабельность бизнес модели TCS соседствует с высокими рисками портфеля.

@AK47pfl

📚 СБОРНИК. РОССИЙСКИЕ КОМПАНИИ, КОТОРЫЕ ПОДУМАЛИ О БУДУЩЕМ

Список самых инновационных компаний России:

1. Новатэк (MOEX: NVTK), таргет 1428 рублей (апсайд 34%).

Новатэк - один из лидеров мирового производства СПГ, который за счёт развития своих СПГ проектов смог уввеличить цену своих акций с ~350 рублей в 2014 до 1070 сейчас и всё ещё имеет потенциал роста.

2. Яндекс (MOEX: YNDX), таргет 3000 рублей (апсайд 5%).

Яндекс - наиболее инновационная компания в России, сервисы которой начинают затрагивать все сферы нашей жизни. За счёт этого Яндекс уже много лет растёт по выручке темпами 25-30% в год и имеет дальнейший потенциал развития.

3. Тинькофф (MOEX: TCSG), таргет 800 рублей (даунсайд -30%).

TCS - быстрорастущий банк, специализирующийся на потребительском кредитовании. Однако высокая рентабельность бизнес модели TCS соседствует с высокими рисками портфеля.

@AK47pfl

#политика #GAZP

💼 ПОЛИТИКА. США ПРОДОЛЖАЮТ ДАВЛЕНИЕ НА СЕВЕРНЫЙ ПОТОК-2

• США собирается ввести новый пакет санкций против Северного потока-2. На этот раз под ударом все компании, связанные с проектом.

• Сдача трубопровода задерживается на неопределенный срок из-за карантинов и санкций. При этом Газпром уже не может отказаться от проекта.

Северный поток-2 уже находится под санкциями для строительных компаний. В конце прошлого года под санкции попали компании, занимающиеся непосредственно строительством газопровода. В связи с чем Швейцарская Allseas остановила работы по строительству.

Новые санкции будут направлены против всех компаний, связанных с проектом. Новый законопроект от сенаторов США предполагает введение санкций против любых компаний, связанных со строительством газопровода. Под них могут попасть страховые компании, компании, занимающиеся дооснащением трубоукладчиков, лица, предоставляющие портовые услуги и средства для модернизации судов и т.д.

Новые возможные меры против компаний, связанных со строительством:

• Блокировка американских счетов

• Запрет на въезд США

• Негласным последствием является ухудшение дипломатических отношений с США.

Сейчас ни у кого нет понимания, когда строительство может быть завершено. На дне инвестора Газпром заявлял, что планирует запустить Северный поток-2 к концу 2020. Однако потенциальные санкции и карантин способны задержать проект ещё на неопределённый срок.

Газпром не может отказаться от Северного потока-2. Стоимость проекта оценивается в 9.5 млрд евро, большая часть из которых уже потрачена. Более того, без Северного потока-2 Газпром (MOEX: GAZP) становится зависим от Украины и Польши, через которые проходит транзит. Отношение с этими странами у Газпрома становятся всё хуже.

@AK47pfl

💼 ПОЛИТИКА. США ПРОДОЛЖАЮТ ДАВЛЕНИЕ НА СЕВЕРНЫЙ ПОТОК-2

• США собирается ввести новый пакет санкций против Северного потока-2. На этот раз под ударом все компании, связанные с проектом.

• Сдача трубопровода задерживается на неопределенный срок из-за карантинов и санкций. При этом Газпром уже не может отказаться от проекта.

Северный поток-2 уже находится под санкциями для строительных компаний. В конце прошлого года под санкции попали компании, занимающиеся непосредственно строительством газопровода. В связи с чем Швейцарская Allseas остановила работы по строительству.

Новые санкции будут направлены против всех компаний, связанных с проектом. Новый законопроект от сенаторов США предполагает введение санкций против любых компаний, связанных со строительством газопровода. Под них могут попасть страховые компании, компании, занимающиеся дооснащением трубоукладчиков, лица, предоставляющие портовые услуги и средства для модернизации судов и т.д.

Новые возможные меры против компаний, связанных со строительством:

• Блокировка американских счетов

• Запрет на въезд США

• Негласным последствием является ухудшение дипломатических отношений с США.

Сейчас ни у кого нет понимания, когда строительство может быть завершено. На дне инвестора Газпром заявлял, что планирует запустить Северный поток-2 к концу 2020. Однако потенциальные санкции и карантин способны задержать проект ещё на неопределённый срок.

Газпром не может отказаться от Северного потока-2. Стоимость проекта оценивается в 9.5 млрд евро, большая часть из которых уже потрачена. Более того, без Северного потока-2 Газпром (MOEX: GAZP) становится зависим от Украины и Польши, через которые проходит транзит. Отношение с этими странами у Газпрома становятся всё хуже.

@AK47pfl

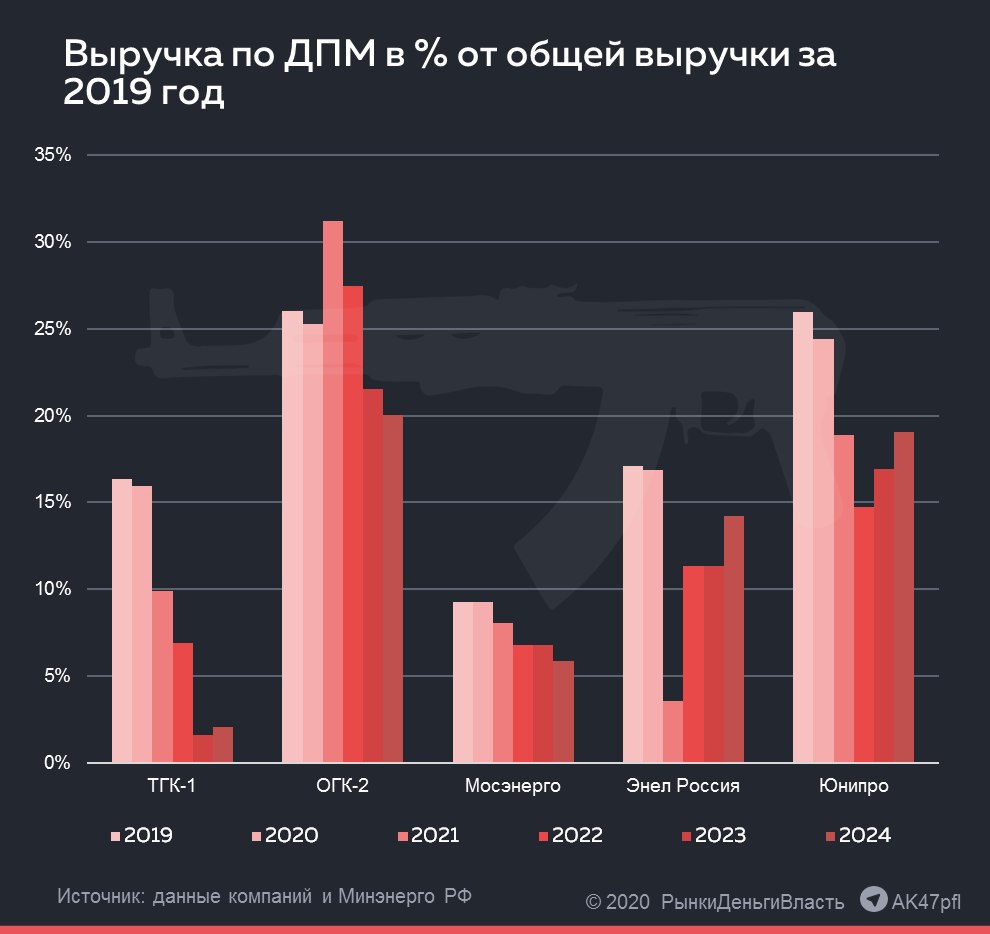

#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

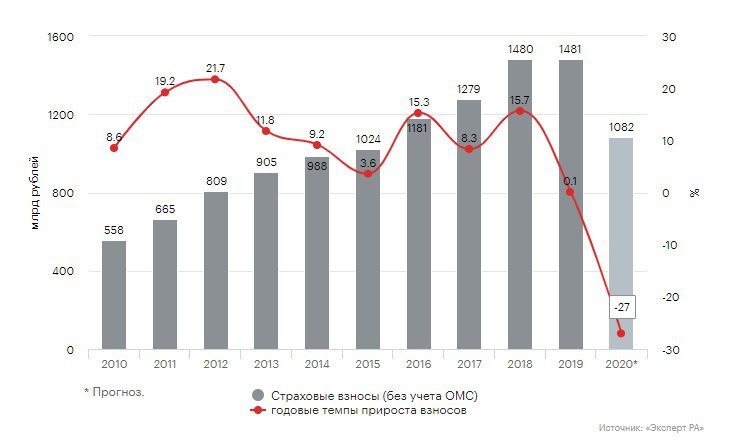

#сектор #TCSG

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ТИНЬКОФФ МОЖЕТ ЗАКРЫТЬ СТРАХОВАНИЕ

• ТКС может закрыть Тинькофф Страхование из-за из-за негативного тренда всего сектора и высокой конкуренции.

Ходит слух, что из-за текущего кризиса ТКС для оптимизации может закрыть Тинькофф Страхование. Страховые продукты ТКС (MOEX: TCSG) поддерживают хорошее качество для клиента, но высокая конкуренция и кризисная ситуация не позволят зарабатывать.

Рынок страхования может сократиться в этот кризис от 17 до 27% по расчетам агентства Эксперт РА:

• Позитивный сценарий: рынок страхования сократится на 17% в 2020 году до уровня 2016-2017 гг. По сценарию экономика восстановится быстрыми темпами. Страхование жизни и здоровья упадет на 20-25%, страхование автокаско - на 20%, ОСАГО останется прежним, страхование имущества - на 20%.

• Негативный сценарий: рынок страхования падает на 27% до уровня 2015 года. В таком сценарии страхование жизни и здоровья падает на 35-40%, автокаско - на 25%, страхование имущества - на 30%, ОСАГО по-прежнему не меняется. Источник РДВ считает сомнительным прогноз по стабильности рынка ОСАГО.

В отрасли высокая конкуренция и топ-игроки прочно заняли свое место. Тинькофф Страхование (ТС) не может конкурировать с крупными игроками. Для сравнения, ТС собрал за 2019 год 16.4 млрд страховых премий, что в 11.8 раз меньше СОГАЗа (194.3 млрд руб страховых премий в 2019), в 9.4 раза меньше Сбербанк страхования (153.4 млрд руб), в 6.6 раз меньше АльфаСтрахования (108.4 млрд руб), в 6.3 раза меньше Ингосстраха (103.3 млрд руб) и в 6 раз меньше РЕСО-Гарантии (98 млрд руб).

Весь рынок страхования падает, конкуренция велика и Тинькофф Страхование не может получать высокую прибыль в конкурентной борьбе.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ТИНЬКОФФ МОЖЕТ ЗАКРЫТЬ СТРАХОВАНИЕ

• ТКС может закрыть Тинькофф Страхование из-за из-за негативного тренда всего сектора и высокой конкуренции.

Ходит слух, что из-за текущего кризиса ТКС для оптимизации может закрыть Тинькофф Страхование. Страховые продукты ТКС (MOEX: TCSG) поддерживают хорошее качество для клиента, но высокая конкуренция и кризисная ситуация не позволят зарабатывать.

Рынок страхования может сократиться в этот кризис от 17 до 27% по расчетам агентства Эксперт РА:

• Позитивный сценарий: рынок страхования сократится на 17% в 2020 году до уровня 2016-2017 гг. По сценарию экономика восстановится быстрыми темпами. Страхование жизни и здоровья упадет на 20-25%, страхование автокаско - на 20%, ОСАГО останется прежним, страхование имущества - на 20%.

• Негативный сценарий: рынок страхования падает на 27% до уровня 2015 года. В таком сценарии страхование жизни и здоровья падает на 35-40%, автокаско - на 25%, страхование имущества - на 30%, ОСАГО по-прежнему не меняется. Источник РДВ считает сомнительным прогноз по стабильности рынка ОСАГО.

В отрасли высокая конкуренция и топ-игроки прочно заняли свое место. Тинькофф Страхование (ТС) не может конкурировать с крупными игроками. Для сравнения, ТС собрал за 2019 год 16.4 млрд страховых премий, что в 11.8 раз меньше СОГАЗа (194.3 млрд руб страховых премий в 2019), в 9.4 раза меньше Сбербанк страхования (153.4 млрд руб), в 6.6 раз меньше АльфаСтрахования (108.4 млрд руб), в 6.3 раза меньше Ингосстраха (103.3 млрд руб) и в 6 раз меньше РЕСО-Гарантии (98 млрд руб).

Весь рынок страхования падает, конкуренция велика и Тинькофф Страхование не может получать высокую прибыль в конкурентной борьбе.

@AK47pfl

{kind=link}

#разбор #POLY

❗️ РАЗБОР. ПОЛИМЕТАЛЛ

Полиметалл (MOEX: POLY) — российская горнорудная компания, второй по величине производитель золота в России, также занимается добычей серебра, меди. Продукция реализуется на российском, азиатском и европейском рынках.

Основные акционеры: 23.34% - Александр Несис, 6.92% - Банк Открытие, 5.58% - Black Rock (американская инвестиционная компания - пассивный фонд), 3.85% - A&NN Capital Fund Management (российская инвестиционная компания), 3.47% - The Vanguard Group (американская инвестиционная компания - пассивный фонд), 3.19% - Александр Мосионжик, 2.67% - Петр Келлнер, 2.07% - JPMorgan Chase & Co, 48.91% - free-float.

Финансовые результаты за 2019 год:

• Выручка 2,246 млрд. долл. (+19.3% г/г) за счет роста цены на золото

• Скорр. EBITDA 1,075 млрд. долл. (+37.8% г/г)

• Скорр. чистая прибыль 0,586 млрд. долл. (+31.1% г/г)

• Чистый долг 1,66 млрд. долл. (-2.7% г/г)

Дивидендная политика: Компания выплачивает 50% от скорр. чистой прибыли за период по полугодиям при условии, что соотношение чистого долга к скорр. EBITDA не может превышать 2.5х. Средняя дивидендная доходность за 5 лет равна 5%.

Полиметалл добывает:

• Золото (83% выручки за 1 квартал 2020 года)

• Серебро (16% выручки)

• Медь (1% выручки)

Месторождения (всего 8 месторождений, из них 3 основные):

• Кызыл (Восточный Казахстан): за 1 квартал 2020 года добыча составляет 109 тыс. унций золота (28% выручки), запасы 8.2 млн. унций (75 лет добычи).

• Албазино (Хабаровский край, Россия): добыча 78 тыс. унций (20% выручки), запасы 1.9 млн. унций (24 года добычи).

• Дукат (Магаданская область, Россия): производит серебро, добыча за 1 квартал 2020 года 76 тыс. унций золотого эквивалента (считается компанией в отношении серебра к золоту как 1 к 80), запасы 1.4 млн. унций золотого эквивалента (18 лет добычи).

• На остальных месторождениях было добыто 128 тыс. унций золотого эквивалента.

Проекты развития:

• Амурский Гидрометаллургический комбинат-2 (4 квартал 2023 г): создается для переработки двойных упорных руд. Сейчас 55% рудных запасов Полиметалла относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150.

• Месторождение Нежданинское (4 квартал 2021 г): планируемое производство 155-180 тыс. унций в год (10% текущего производства), запасы 5.9 млн. унций (35 лет добычи)

• Месторождение Викша (2027 год): одно из самых больших МПГ-месторождений в мире, пригодное для разработки открытым способом. Запасы около 9.5 млн унций в палладиевом эквиваленте. Полиметалл планирует закончить технико-экономическое обоснование проекта с оценкой ожидаемых резервов Викши ко 2 полугодию 2021 года. При положительном заключении (ожидается в I полугодии 2024 года) запуск производства может состоятся в 2027 году.

@AK47pfl

❗️ РАЗБОР. ПОЛИМЕТАЛЛ

Полиметалл (MOEX: POLY) — российская горнорудная компания, второй по величине производитель золота в России, также занимается добычей серебра, меди. Продукция реализуется на российском, азиатском и европейском рынках.

Основные акционеры: 23.34% - Александр Несис, 6.92% - Банк Открытие, 5.58% - Black Rock (американская инвестиционная компания - пассивный фонд), 3.85% - A&NN Capital Fund Management (российская инвестиционная компания), 3.47% - The Vanguard Group (американская инвестиционная компания - пассивный фонд), 3.19% - Александр Мосионжик, 2.67% - Петр Келлнер, 2.07% - JPMorgan Chase & Co, 48.91% - free-float.

Финансовые результаты за 2019 год:

• Выручка 2,246 млрд. долл. (+19.3% г/г) за счет роста цены на золото

• Скорр. EBITDA 1,075 млрд. долл. (+37.8% г/г)

• Скорр. чистая прибыль 0,586 млрд. долл. (+31.1% г/г)

• Чистый долг 1,66 млрд. долл. (-2.7% г/г)

Дивидендная политика: Компания выплачивает 50% от скорр. чистой прибыли за период по полугодиям при условии, что соотношение чистого долга к скорр. EBITDA не может превышать 2.5х. Средняя дивидендная доходность за 5 лет равна 5%.

Полиметалл добывает:

• Золото (83% выручки за 1 квартал 2020 года)

• Серебро (16% выручки)

• Медь (1% выручки)

Месторождения (всего 8 месторождений, из них 3 основные):

• Кызыл (Восточный Казахстан): за 1 квартал 2020 года добыча составляет 109 тыс. унций золота (28% выручки), запасы 8.2 млн. унций (75 лет добычи).

• Албазино (Хабаровский край, Россия): добыча 78 тыс. унций (20% выручки), запасы 1.9 млн. унций (24 года добычи).

• Дукат (Магаданская область, Россия): производит серебро, добыча за 1 квартал 2020 года 76 тыс. унций золотого эквивалента (считается компанией в отношении серебра к золоту как 1 к 80), запасы 1.4 млн. унций золотого эквивалента (18 лет добычи).

• На остальных месторождениях было добыто 128 тыс. унций золотого эквивалента.

Проекты развития:

• Амурский Гидрометаллургический комбинат-2 (4 квартал 2023 г): создается для переработки двойных упорных руд. Сейчас 55% рудных запасов Полиметалла относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150.

• Месторождение Нежданинское (4 квартал 2021 г): планируемое производство 155-180 тыс. унций в год (10% текущего производства), запасы 5.9 млн. унций (35 лет добычи)

• Месторождение Викша (2027 год): одно из самых больших МПГ-месторождений в мире, пригодное для разработки открытым способом. Запасы около 9.5 млн унций в палладиевом эквиваленте. Полиметалл планирует закончить технико-экономическое обоснование проекта с оценкой ожидаемых резервов Викши ко 2 полугодию 2021 года. При положительном заключении (ожидается в I полугодии 2024 года) запуск производства может состоятся в 2027 году.

@AK47pfl