#разбор #AFKS

❗️РАЗБОР. АФК СИСТЕМА

АФК Система (MOEX: AFKS) - крупный российский конгломератный холдинг с широким классом активов в различных областях: телекоммуникации, e-commerce, фармацевтика, недвижимость, электросети, аграрная промышленность и лесозаготовка.

Основные акционеры: 59.2% Владимир Евтушенков, 8.4% во владении АФК Системы, совета директоров и менеджмента, free float 32.4%.

Результаты за 2019 год:

• Выручка 656.9 млрд. руб. (+5.1% г/г)

• EBITDA 223.9 млрд. руб. (-0.9% г/г)

• Операционная прибыль 86.4 млрд. руб. (-20.4% г/г)

• Чистая прибыль 28.6 млрд. руб.

• Чистый долг головной структуры холдинга 183.8 млрд. руб.

Основные дочерние компании с долей Системы в них и их доходность за 2019:

1. Дивидендные компании

• МТС (50%) - один из основных телекомов в России, OIBDA 211.5 млрд. руб. В 2019 году заплатил Системе 22 млрд. руб., что равно 64% объема всех дивидендов, полученных холдингом.

• Детский мир (33%) - сеть магазинов товаров для детей, EBITDA 23.8 млрд. руб., 2.04 млрд руб дивидендов.

• Группа Эталон (25%) - девелоперская компания, OIBDA 8.9 млрд. руб., 0.8 млрд руб дивидендов.

• Башкирская электросетевая компания (91%) - электроэнергетика между центральной Россией и Уралом, OIBDA 6.2 млрд. руб., 1.57 млрд руб дивидендов.

2. Развивающиеся предприятия

• МЕДСИ (97%) - сеть лечебно-профилактических учреждений, OIBDA 5.9 млрд. руб.

• Alium (26%) и Синтез (28%) - фармацевтические компании, OIBDA 1.9 и 1.8 млрд. руб. соответственно

• Ozon (43%) - e-commerce площадка, общий объем оборота товаров составил 80.7 млрд. руб., но пока что убыточен.

3. Проблемные части холдинга и их недостатки

• Segezha Group (98%) - лесопромышленное предприятие, OIBDA 14 млрд. руб. В связи с эпидемией, вероятно, усилится тренд на цифровизацию и отказ от бумаги.

• РТИ (87%) - разработка разведывательных и информационных систем, систем безопасности и связи, OIBDA 5.4 млрд. руб., Net debt/EBITDA 3.6

• Бизнес-Недвижимость (100%) - сдача в аренду недвижимого имущества, OIBDA 4.5 млрд. руб. В 2020 наблюдается слабый спрос на аренду административных зданий невысокого класса, вызванный эпидемией и проблемами малого и среднего бизнеса.

• Агрохолдинг Степь (93%) - различные виды сельского хозяйства, OIBDA 4.1 млрд. руб., Net debt/EBITDA 5.2

• Cosmos Group (100%) - управляющая гостиничная компания, OIBDA 1.3 млрд. руб. В ближайшем будущем не представляет интереса из-за низкого спроса на отели или его отсутствия.

Наибольшую ценность для АФК Системы представляет МТС (MOEX: MTSS). Его стоимость для холдинга существенно превосходит суммарную стоимость всех остальных активов. Это означает, что при отсутствии сильных изменений в цене остальных активов, акции Системы должны изменяться похожим на цену акций МТС образом.

Система получает средства от компаний из 1 группы в виде дивидендов (34.9 млрд руб) и продаж активов инвесторам (50.3 млрд руб), а после тратит их на 2 и 3 группы (28.1 млрд руб) или на содержание и погашение долгов головного офиса (61.9 млрд руб). На дивиденды акционерам и buyback свих акций остаётся всего 2.7 млрд руб.

Перспективы развития:

• При увеличении спроса на e-commerce, особенно в условиях эпидемии, Ozon может стать драйвером роста компании несмотря на убыток по итогам 2019 года в размере 7.8 млрд. руб.

• После завершения плана по слиянию фармацевтических компаний у Системы будет сильная позиция в этой отрасли.

@AK47pfl

❗️РАЗБОР. АФК СИСТЕМА

АФК Система (MOEX: AFKS) - крупный российский конгломератный холдинг с широким классом активов в различных областях: телекоммуникации, e-commerce, фармацевтика, недвижимость, электросети, аграрная промышленность и лесозаготовка.

Основные акционеры: 59.2% Владимир Евтушенков, 8.4% во владении АФК Системы, совета директоров и менеджмента, free float 32.4%.

Результаты за 2019 год:

• Выручка 656.9 млрд. руб. (+5.1% г/г)

• EBITDA 223.9 млрд. руб. (-0.9% г/г)

• Операционная прибыль 86.4 млрд. руб. (-20.4% г/г)

• Чистая прибыль 28.6 млрд. руб.

• Чистый долг головной структуры холдинга 183.8 млрд. руб.

Основные дочерние компании с долей Системы в них и их доходность за 2019:

1. Дивидендные компании

• МТС (50%) - один из основных телекомов в России, OIBDA 211.5 млрд. руб. В 2019 году заплатил Системе 22 млрд. руб., что равно 64% объема всех дивидендов, полученных холдингом.

• Детский мир (33%) - сеть магазинов товаров для детей, EBITDA 23.8 млрд. руб., 2.04 млрд руб дивидендов.

• Группа Эталон (25%) - девелоперская компания, OIBDA 8.9 млрд. руб., 0.8 млрд руб дивидендов.

• Башкирская электросетевая компания (91%) - электроэнергетика между центральной Россией и Уралом, OIBDA 6.2 млрд. руб., 1.57 млрд руб дивидендов.

2. Развивающиеся предприятия

• МЕДСИ (97%) - сеть лечебно-профилактических учреждений, OIBDA 5.9 млрд. руб.

• Alium (26%) и Синтез (28%) - фармацевтические компании, OIBDA 1.9 и 1.8 млрд. руб. соответственно

• Ozon (43%) - e-commerce площадка, общий объем оборота товаров составил 80.7 млрд. руб., но пока что убыточен.

3. Проблемные части холдинга и их недостатки

• Segezha Group (98%) - лесопромышленное предприятие, OIBDA 14 млрд. руб. В связи с эпидемией, вероятно, усилится тренд на цифровизацию и отказ от бумаги.

• РТИ (87%) - разработка разведывательных и информационных систем, систем безопасности и связи, OIBDA 5.4 млрд. руб., Net debt/EBITDA 3.6

• Бизнес-Недвижимость (100%) - сдача в аренду недвижимого имущества, OIBDA 4.5 млрд. руб. В 2020 наблюдается слабый спрос на аренду административных зданий невысокого класса, вызванный эпидемией и проблемами малого и среднего бизнеса.

• Агрохолдинг Степь (93%) - различные виды сельского хозяйства, OIBDA 4.1 млрд. руб., Net debt/EBITDA 5.2

• Cosmos Group (100%) - управляющая гостиничная компания, OIBDA 1.3 млрд. руб. В ближайшем будущем не представляет интереса из-за низкого спроса на отели или его отсутствия.

Наибольшую ценность для АФК Системы представляет МТС (MOEX: MTSS). Его стоимость для холдинга существенно превосходит суммарную стоимость всех остальных активов. Это означает, что при отсутствии сильных изменений в цене остальных активов, акции Системы должны изменяться похожим на цену акций МТС образом.

Система получает средства от компаний из 1 группы в виде дивидендов (34.9 млрд руб) и продаж активов инвесторам (50.3 млрд руб), а после тратит их на 2 и 3 группы (28.1 млрд руб) или на содержание и погашение долгов головного офиса (61.9 млрд руб). На дивиденды акционерам и buyback свих акций остаётся всего 2.7 млрд руб.

Перспективы развития:

• При увеличении спроса на e-commerce, особенно в условиях эпидемии, Ozon может стать драйвером роста компании несмотря на убыток по итогам 2019 года в размере 7.8 млрд. руб.

• После завершения плана по слиянию фармацевтических компаний у Системы будет сильная позиция в этой отрасли.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: P/S И EV/SALES

Сергей решил инвестировать в акции одной из МРСК и начал выбирать, в какую именно. Сначала он попытался сравнить по мультипликатору (P/E, но обнаружил, что у МРСК Кавказа и Юга убыток. Затем он решил сравнить по EV/EBITDA, но обнаружил, что у некоторых МРСК слишком высокая долговая нагрузка. Как Сергею сравнить эти компании между собой?

В таком случае полезным мультипликатором будет P/S — price/sales. Это соотношение капитализации компании к её продажам за год. Мультипликатор показывает, как в среднем инвесторы на рынке оценивают доходность компании. В отличие от P/E, его можно использовать при отрицательной прибыли.

P/S наиболее применим для сравнения компаний из одного сектора:

• Низкое значение – компания недооценена

• Высокое – переоценена.

У двух фирм с одинаковым P/S могут быть существенно разные уровни закредитованности. Тогда инвестиции в одну из компаний привлекательнее, чем в другую.

Для подсчета при разной закредитованности используют усложненную версию мультипликатора P/S - EV/Sales. Это отношение рыночной стоимости компании к выручке.

Подробнее о EV можно почитать здесь.

Так какую же МРСК стоит выбрать Сергею? В соответствии с показателем P/S наиболее интересными для дальнейшего изучения являются все МРСК, кроме МРСК Северного Кавказа:

• МРСК Северо-Запада 0.11

• МРСК Юга 0.11

• МРСК Центра 0.12

• МРСК Урала 0.15

• МРСК Волги 0.20

• МРСК ЦП 0.22

• МРСК Сибири 0.41

• МРСК Северного Кавказа 1.07.

Основной недостаток P/S и EV/Sales: не учитывают прибыльность компании и возможность приносить прибыль. В этих мультипликаторах учитывается выручка, которая не дает представления о затратах фирмы. Помимо этого, низкие значения P/Sales и EV/Sales, могут быть вызваны ожиданиями рынка о плохой доходности компании в будущем, и необходимо принимать во внимание насколько справедливы эти ожидания.

Мультипликаторы полезны при первоначальной оценке компаний и выборе их для дальнейшего изучения, которое должно быть сделано, в частности, с учетом других мультипликаторов (P/E, EV/EBITDA, Net debt/EBITDA и прочих).

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: P/S И EV/SALES

Сергей решил инвестировать в акции одной из МРСК и начал выбирать, в какую именно. Сначала он попытался сравнить по мультипликатору (P/E, но обнаружил, что у МРСК Кавказа и Юга убыток. Затем он решил сравнить по EV/EBITDA, но обнаружил, что у некоторых МРСК слишком высокая долговая нагрузка. Как Сергею сравнить эти компании между собой?

В таком случае полезным мультипликатором будет P/S — price/sales. Это соотношение капитализации компании к её продажам за год. Мультипликатор показывает, как в среднем инвесторы на рынке оценивают доходность компании. В отличие от P/E, его можно использовать при отрицательной прибыли.

P/S наиболее применим для сравнения компаний из одного сектора:

• Низкое значение – компания недооценена

• Высокое – переоценена.

У двух фирм с одинаковым P/S могут быть существенно разные уровни закредитованности. Тогда инвестиции в одну из компаний привлекательнее, чем в другую.

Для подсчета при разной закредитованности используют усложненную версию мультипликатора P/S - EV/Sales. Это отношение рыночной стоимости компании к выручке.

Подробнее о EV можно почитать здесь.

Так какую же МРСК стоит выбрать Сергею? В соответствии с показателем P/S наиболее интересными для дальнейшего изучения являются все МРСК, кроме МРСК Северного Кавказа:

• МРСК Северо-Запада 0.11

• МРСК Юга 0.11

• МРСК Центра 0.12

• МРСК Урала 0.15

• МРСК Волги 0.20

• МРСК ЦП 0.22

• МРСК Сибири 0.41

• МРСК Северного Кавказа 1.07.

Основной недостаток P/S и EV/Sales: не учитывают прибыльность компании и возможность приносить прибыль. В этих мультипликаторах учитывается выручка, которая не дает представления о затратах фирмы. Помимо этого, низкие значения P/Sales и EV/Sales, могут быть вызваны ожиданиями рынка о плохой доходности компании в будущем, и необходимо принимать во внимание насколько справедливы эти ожидания.

Мультипликаторы полезны при первоначальной оценке компаний и выборе их для дальнейшего изучения, которое должно быть сделано, в частности, с учетом других мультипликаторов (P/E, EV/EBITDA, Net debt/EBITDA и прочих).

@AK47pfl

#morning

☀️ 02.06.2020 УТРЕННИЙ БРИФИНГ.

ОПЕК перенес заседание на 4 июня, страны-участники

близки к продлению текущей сделки до конца лета. Это позитив для цен на нефть, но средне для российских нефтяных компаний, поскольку позитивный эффект от роста цен частично нивелируется падением добычи. От роста цен на нефть выигрывает Новатэк, который не вынужден снижать объемы добычи.

За чем следить сегодня:

• Аэрофлот: МСФО Iкв2020. Ожидания аналитиков консенсуса по выручке: 120.8 млрд руб, по убытку: от 16.8 млрд до 25.6 млрд руб.

• Мосбиржа: объемы торгов в мае. Ожидается, что объемы торгов акциями упали в мае на 60% по сравнению с апрелем и выросли на 20% г/г

• Роснефть: ГОСА утвердит дивиденды 18.08 руб, дивдоходность 4.8% к цене закрытия.

• ЕС: индекс производственного сектора, (11:00 мск). Предыдущее 39.5.

@AK47pfl

☀️ 02.06.2020 УТРЕННИЙ БРИФИНГ.

ОПЕК перенес заседание на 4 июня, страны-участники

близки к продлению текущей сделки до конца лета. Это позитив для цен на нефть, но средне для российских нефтяных компаний, поскольку позитивный эффект от роста цен частично нивелируется падением добычи. От роста цен на нефть выигрывает Новатэк, который не вынужден снижать объемы добычи.

За чем следить сегодня:

• Аэрофлот: МСФО Iкв2020. Ожидания аналитиков консенсуса по выручке: 120.8 млрд руб, по убытку: от 16.8 млрд до 25.6 млрд руб.

• Мосбиржа: объемы торгов в мае. Ожидается, что объемы торгов акциями упали в мае на 60% по сравнению с апрелем и выросли на 20% г/г

• Роснефть: ГОСА утвердит дивиденды 18.08 руб, дивдоходность 4.8% к цене закрытия.

• ЕС: индекс производственного сектора, (11:00 мск). Предыдущее 39.5.

@AK47pfl

#разбор #NKNC #NKNCP

❗️РАЗБОР. НИЖНЕКАМСКНЕФТЕХИМ

Нижнекамскнефтехим (MOEX: NKNC) — одно из крупнейших нефтехимических предприятий в Европе. Занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Основные производственные мощности расположены в Нижнекамске, Татарстан. Входит в группу компаний ТАИФ. Основными рынками сбыта являются Россия (51% выручки), Европа (27% выручки) и Азия (13% выручки).

Акционеры: 55.82% - Телеком-Менеджмент (принадлежит ТАИФ), 19.78% - ТАИФ, 24.4% - free float. Обыкновенные акции: 58.94% - Телеком-Менеджмент, 22.22% - ТАИФ, 18.8% - free float. Привилегированные акции: 32.87% - Телеком-Менеджмент, 1.8% - ТАИФ, 65.3% - free float.

Финансовые результаты за 2019 год:

• Выручка 179 млрд рублей (-8% г/г)

• EBITDA 34.1 млрд рублей (-2% г/г), рентабельность EBITDA 19.1%

• Чистая прибыль 24 млрд рублей (-3% г/г)

• Чистый долг 15.6 млрд рублей

• Капитализация 182.6 млрд рублей (+61% г/г)

НКНХ производит (2019 год):

• Пластики - полиэтилен, полипропилен, полистирол и АБС, 31% выручки

• Синтетические каучуки, 42% выручки

• Прочая продукция, 27% выручки

Источники сырья:

• 53% сырья поставляет ТАИФ-НК (принадлежит ТАИФ), в основном прямогонный бензин. ТАИФ-НК получает нефть от Татнефти.

• Метанол для производства синтетического каучука от Метафракса (Пермский край, бенефициар - Сейфеддин Рустамов). К 2020 году НКНХ перейдёт на метанол собственного производства из сырья Газпрома.

• Электроэнергия: ТКГ-16 (ТАИФ).

Проекты развития:

• Производство метанола мощностью 500 тыс. тонн в год. Сейчас НКНХ закупает метанол. Строительство по плану будет завершено в течение ближайших нескольких лет.

• Производство дивинил-стирольного синтетического каучука (ДССК) мощностью 60 тысяч тонн в год. Реализация проекта в 2020 году.

• Этилен-600. Установка позволит получать этилен в объеме 600 тыс. тонн в год, пропилен — 272 тыс., бутадиен — 88 тыс., бензол — 246 тысяч. Плановый срок завершения строительно-монтажных работ - июль 2023 года. После планируется увеличить мощность завода до 1200 тыс. тонн этилена в год к 2027 году

• Строительство новой электростанции мощностью 495 МВт. В качестве топлива планируется использовать побочные продукты нефтепереработки от производства этилена. Собственные мощности позволят НКНХ снизить затраты на электроэнергию. Запуск электростанции ожидается в 2021 г.

Конкурентные преимущества:

• Производство около половины изопрена в мире, необходимого для производства синтетического каучука.

• Поддержка высоких дивидендных выплат.

• Эффективная инвестиционная программа, которая позволит увеличить прибыль компании в 10 раз к 2025 году.

@AK47pfl

❗️РАЗБОР. НИЖНЕКАМСКНЕФТЕХИМ

Нижнекамскнефтехим (MOEX: NKNC) — одно из крупнейших нефтехимических предприятий в Европе. Занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Основные производственные мощности расположены в Нижнекамске, Татарстан. Входит в группу компаний ТАИФ. Основными рынками сбыта являются Россия (51% выручки), Европа (27% выручки) и Азия (13% выручки).

Акционеры: 55.82% - Телеком-Менеджмент (принадлежит ТАИФ), 19.78% - ТАИФ, 24.4% - free float. Обыкновенные акции: 58.94% - Телеком-Менеджмент, 22.22% - ТАИФ, 18.8% - free float. Привилегированные акции: 32.87% - Телеком-Менеджмент, 1.8% - ТАИФ, 65.3% - free float.

Финансовые результаты за 2019 год:

• Выручка 179 млрд рублей (-8% г/г)

• EBITDA 34.1 млрд рублей (-2% г/г), рентабельность EBITDA 19.1%

• Чистая прибыль 24 млрд рублей (-3% г/г)

• Чистый долг 15.6 млрд рублей

• Капитализация 182.6 млрд рублей (+61% г/г)

НКНХ производит (2019 год):

• Пластики - полиэтилен, полипропилен, полистирол и АБС, 31% выручки

• Синтетические каучуки, 42% выручки

• Прочая продукция, 27% выручки

Источники сырья:

• 53% сырья поставляет ТАИФ-НК (принадлежит ТАИФ), в основном прямогонный бензин. ТАИФ-НК получает нефть от Татнефти.

• Метанол для производства синтетического каучука от Метафракса (Пермский край, бенефициар - Сейфеддин Рустамов). К 2020 году НКНХ перейдёт на метанол собственного производства из сырья Газпрома.

• Электроэнергия: ТКГ-16 (ТАИФ).

Проекты развития:

• Производство метанола мощностью 500 тыс. тонн в год. Сейчас НКНХ закупает метанол. Строительство по плану будет завершено в течение ближайших нескольких лет.

• Производство дивинил-стирольного синтетического каучука (ДССК) мощностью 60 тысяч тонн в год. Реализация проекта в 2020 году.

• Этилен-600. Установка позволит получать этилен в объеме 600 тыс. тонн в год, пропилен — 272 тыс., бутадиен — 88 тыс., бензол — 246 тысяч. Плановый срок завершения строительно-монтажных работ - июль 2023 года. После планируется увеличить мощность завода до 1200 тыс. тонн этилена в год к 2027 году

• Строительство новой электростанции мощностью 495 МВт. В качестве топлива планируется использовать побочные продукты нефтепереработки от производства этилена. Собственные мощности позволят НКНХ снизить затраты на электроэнергию. Запуск электростанции ожидается в 2021 г.

Конкурентные преимущества:

• Производство около половины изопрена в мире, необходимого для производства синтетического каучука.

• Поддержка высоких дивидендных выплат.

• Эффективная инвестиционная программа, которая позволит увеличить прибыль компании в 10 раз к 2025 году.

@AK47pfl

#сравнение #NKNCP #MTSS #UPRO

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЙ СЕЗОН: К КАКИМ АКЦИЯМ ПРИСМОТРЕТЬСЯ ПОД ДИВИДЕНДЫ

• Среди цикличных компаний самый высокий дивиденд даст преф НКНХ.

• Среди нецикличных компаний top pick источников РДВ — МТС и Юнипро.

На прошлой неделе РДВ публиковал список акций с подтверждёнными дивидендами:

• За июнь

• За июль

Самый высокий дивиденд среди акций компаний с цикличным бизнесом у префов НКНХ (MOEX: NKNCP). К текущей цене преф даёт 10.2% дивдоходности. Дивиденд может вырасти в течение следующих нескольких лет за счёт запуска новых производств и увеличения коэффициента выплат. По итогам 2020 года компания направит на дивиденды 70% чистой прибыли, но по примеру Татнефти (MOEX: TATN) возможен рост до 100%.

Top pick среди акций компаний со нецикличным бизнесом — МТС (MOEX: MTSS) и Юнипро (MOEX: UPRO). Обе компании соответствуют трём главным критериям дивидендный акций:

1. У них стабильный бизнес.

2. Обе компании смогут поддерживать высокий уровень выплат после 2020 года. В частности, Юнипро за следующие 13 месяцев даст 12.5-15% дивдоходности.

3. Их менеджмент ориентирован на миноритариев.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЙ СЕЗОН: К КАКИМ АКЦИЯМ ПРИСМОТРЕТЬСЯ ПОД ДИВИДЕНДЫ

• Среди цикличных компаний самый высокий дивиденд даст преф НКНХ.

• Среди нецикличных компаний top pick источников РДВ — МТС и Юнипро.

На прошлой неделе РДВ публиковал список акций с подтверждёнными дивидендами:

• За июнь

• За июль

Самый высокий дивиденд среди акций компаний с цикличным бизнесом у префов НКНХ (MOEX: NKNCP). К текущей цене преф даёт 10.2% дивдоходности. Дивиденд может вырасти в течение следующих нескольких лет за счёт запуска новых производств и увеличения коэффициента выплат. По итогам 2020 года компания направит на дивиденды 70% чистой прибыли, но по примеру Татнефти (MOEX: TATN) возможен рост до 100%.

Top pick среди акций компаний со нецикличным бизнесом — МТС (MOEX: MTSS) и Юнипро (MOEX: UPRO). Обе компании соответствуют трём главным критериям дивидендный акций:

1. У них стабильный бизнес.

2. Обе компании смогут поддерживать высокий уровень выплат после 2020 года. В частности, Юнипро за следующие 13 месяцев даст 12.5-15% дивдоходности.

3. Их менеджмент ориентирован на миноритариев.

@AK47pfl

#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АЛРОСА – ИДЕАЛЬНЫЙ ШТОРМ: КРИЗИС КАРАНТИННЫЙ И СТРУКТУРНЫЙ

• Продажи Алросы могут быть низкими до конца года из-за роста напряженности между США и Китаем, роста протестного движения и продолжающейся пандемии.

• Рынок бриллиантов в целом переживает кризис из-за смены трендов потребителей.

Карантинный кризис и рост напряженности в странах – основных потребителях бриллиантов:

• Волнения в Гонконге. Гонконг занимает 10% всего рынка роскоши, является центром мировой торговли ювелирными изделиями. В прошлом году протесты привели к спаду продаж ювелирных изделий в 2 раза.

• Протесты в США и очередной виток торговой войны. США – первый потребитель изделий с бриллиантами, занимает 45% рынка продукции с бриллиантами. Также, как протесты в Гонконге, протесты в США приведут к снижению спроса на товары роскоши.

• Карантин в Индии из-за эпидемии. Индия занимает 90% всего рынка огранки. С середины мая ввела запрет на импорт алмазов и остановила производства на время карантина.

Структурный кризис:

• Падение спроса на помолвочные и обручальные кольца – самый крупный рынок бриллиантов. Помолвочные и обручальные кольца занимают около 15% всего рынка бриллиантов. Число свадеб с каждым годом уменьшается, а также реже дарят кольца с бриллиантами на свадьбу.

• Рост ценности впечатлений. Люди больше ценят не вещи, а эмоции и времяпровождение с семьей и друзьями.

• Развитие рынка аренды физических украшений, в частности бриллиантов.

• Развитие индустрии искусственных алмазов. Себестоимость искусственного алмаза снижается, а спрос и предложение растут. Промышленность уже полностью перешла на искусственные алмазы. Главный конкурент Алросы – De Beers – уже продает искусственные алмазы. Цена 1 карата натурального бриллианта выше в 2 раза, чем 1 карат искусственного.

Восстановления рынка алмазов в ближайшее время не будет. Цена на бриллианты и алмазы продолжат падать и дальше, что и сильнее ухудшить финансовые показатели Алросы (MOEX: ALRS) на фоне падения спроса.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АЛРОСА – ИДЕАЛЬНЫЙ ШТОРМ: КРИЗИС КАРАНТИННЫЙ И СТРУКТУРНЫЙ

• Продажи Алросы могут быть низкими до конца года из-за роста напряженности между США и Китаем, роста протестного движения и продолжающейся пандемии.

• Рынок бриллиантов в целом переживает кризис из-за смены трендов потребителей.

Карантинный кризис и рост напряженности в странах – основных потребителях бриллиантов:

• Волнения в Гонконге. Гонконг занимает 10% всего рынка роскоши, является центром мировой торговли ювелирными изделиями. В прошлом году протесты привели к спаду продаж ювелирных изделий в 2 раза.

• Протесты в США и очередной виток торговой войны. США – первый потребитель изделий с бриллиантами, занимает 45% рынка продукции с бриллиантами. Также, как протесты в Гонконге, протесты в США приведут к снижению спроса на товары роскоши.

• Карантин в Индии из-за эпидемии. Индия занимает 90% всего рынка огранки. С середины мая ввела запрет на импорт алмазов и остановила производства на время карантина.

Структурный кризис:

• Падение спроса на помолвочные и обручальные кольца – самый крупный рынок бриллиантов. Помолвочные и обручальные кольца занимают около 15% всего рынка бриллиантов. Число свадеб с каждым годом уменьшается, а также реже дарят кольца с бриллиантами на свадьбу.

• Рост ценности впечатлений. Люди больше ценят не вещи, а эмоции и времяпровождение с семьей и друзьями.

• Развитие рынка аренды физических украшений, в частности бриллиантов.

• Развитие индустрии искусственных алмазов. Себестоимость искусственного алмаза снижается, а спрос и предложение растут. Промышленность уже полностью перешла на искусственные алмазы. Главный конкурент Алросы – De Beers – уже продает искусственные алмазы. Цена 1 карата натурального бриллианта выше в 2 раза, чем 1 карат искусственного.

Восстановления рынка алмазов в ближайшее время не будет. Цена на бриллианты и алмазы продолжат падать и дальше, что и сильнее ухудшить финансовые показатели Алросы (MOEX: ALRS) на фоне падения спроса.

@AK47pfl

{kind=link}

#реклама

ATON TRADING: КАК САМОСТОЯТЕЛЬНО ТОРГОВАТЬ НА ГЛОБАЛЬНЫХ РЫНКАХ И КАКИЕ БУМАГИ ПОКУПАТЬ

4 июня (чт) в 11:00 мск состоится онлайн-дискуссия инвестиционной компании «АТОН», на которой вы узнаете, как можно самостоятельно и напрямую торговать на зарубежных рынках, используя при этом российский брокерский счет. Эксперты расскажут о возможностях и функционале уникальной на российском рынке платформы ATON Trading, а также поделятся идеями на глобальных рынках акций и ответят на ваши вопросы. Чтобы принять участие или получить видеозапись вебинара, необходимо зарегистрироваться: https://www.aton.ru/~cxSvB

ATON TRADING: КАК САМОСТОЯТЕЛЬНО ТОРГОВАТЬ НА ГЛОБАЛЬНЫХ РЫНКАХ И КАКИЕ БУМАГИ ПОКУПАТЬ

4 июня (чт) в 11:00 мск состоится онлайн-дискуссия инвестиционной компании «АТОН», на которой вы узнаете, как можно самостоятельно и напрямую торговать на зарубежных рынках, используя при этом российский брокерский счет. Эксперты расскажут о возможностях и функционале уникальной на российском рынке платформы ATON Trading, а также поделятся идеями на глобальных рынках акций и ответят на ваши вопросы. Чтобы принять участие или получить видеозапись вебинара, необходимо зарегистрироваться: https://www.aton.ru/~cxSvB

#рынок_рф

🇷🇺 РЫНОК РФ. РУБЛЬ – САМАЯ СИЛЬНАЯ ПО ДОХОДНОСТИ К ДОЛЛАРУ ВАЛЮТА В МИРЕ С ПИКА КОРОНАКРИЗИСА

С пика падения рынков 18 марта российский рубль дал 19.11% доходности. Вторым по доходности оказался австралийский доллар (18.97%), завершает тройку норвежская крона (18.09%). Российский рынок и рубль пользуются спросом во время кризиса как более защитный актив.

@AK47pfl

🇷🇺 РЫНОК РФ. РУБЛЬ – САМАЯ СИЛЬНАЯ ПО ДОХОДНОСТИ К ДОЛЛАРУ ВАЛЮТА В МИРЕ С ПИКА КОРОНАКРИЗИСА

С пика падения рынков 18 марта российский рубль дал 19.11% доходности. Вторым по доходности оказался австралийский доллар (18.97%), завершает тройку норвежская крона (18.09%). Российский рынок и рубль пользуются спросом во время кризиса как более защитный актив.

@AK47pfl

#сектор

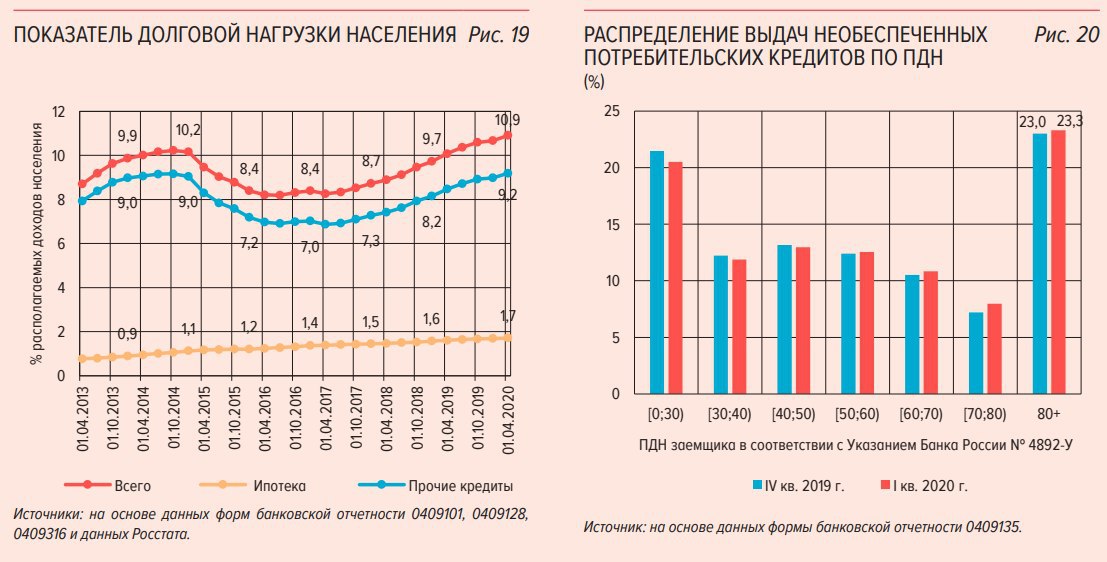

📊 ОТРАСЛЕВОЙ АНАЛИЗ. РЕКОРД ДОЛГОВОЙ НАГРУЗКИ НАСЕЛЕНИЯ ЗА ВСЕ ВРЕМЯ НАБЛЮДЕНИЙ

• ЦБ отметил рекордное значение долговой нагрузки одновременно с изменением структуры кредитования. Банки все больше выдают кредиты уже закредитованным домохозяйствам.

• Рост закредитованности ведет к росту риска и снижению прибыльности банков.

Долговая нагрузка населения выросла до 10.9% в апреле. В соответствии с данными ЦБ уровень закредитованности граждан в 1 квартале вырос. Показатель долговой нагрузки (ПДН) определяет соотношение объема обязательных платежей по кредитам от располагаемого дохода.

ПДН = Платежи по кредитам/(Доход-Налоги)

Растет число выдачи потребительских кредитов населению с высокой долговой нагрузкой. Объемы необеспеченных потребительских кредитов к началу апреля дошли до уровня 2017 года. По итогам первого квартала больше всего потребкредитов выдано в самой опасной категории - заемщикам с ПДН более 80%.

Кредиты нужны менее обеспеченным слоям населения с уже высокой долговой нагрузкой. Богатым потребкредиты не нужны. Богатые люди без кредитов и высоким уровнем располагаемых доходов снижают ПДН населения в целом, у массового потребителя долговая нагрузка выше.

Что означает рекорд долговой нагрузки населения вкупе со структурой выданных необеспеченных кредитов для банков? Вот основные выводы из текущей ситуации:

• Рынку потребкредитования некуда дальше расти органически. Рынок ограничен своей аудиторией, которая уже сильно закредитована. Дальнейший рост возможен через увеличение рекордной долговой нагрузки, то есть выдачу кредитов менее обеспеченным слоям населения.

• Прибыльность банков под давлением. Система потребкредитования перегрета. Предоставление кредитов закредитованному населению повышает риски и приводит к необходимости увеличивать резервы. Что в свою очередь приведет к сокращению прибыли и возможным убыткам.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. РЕКОРД ДОЛГОВОЙ НАГРУЗКИ НАСЕЛЕНИЯ ЗА ВСЕ ВРЕМЯ НАБЛЮДЕНИЙ

• ЦБ отметил рекордное значение долговой нагрузки одновременно с изменением структуры кредитования. Банки все больше выдают кредиты уже закредитованным домохозяйствам.

• Рост закредитованности ведет к росту риска и снижению прибыльности банков.

Долговая нагрузка населения выросла до 10.9% в апреле. В соответствии с данными ЦБ уровень закредитованности граждан в 1 квартале вырос. Показатель долговой нагрузки (ПДН) определяет соотношение объема обязательных платежей по кредитам от располагаемого дохода.

ПДН = Платежи по кредитам/(Доход-Налоги)

Растет число выдачи потребительских кредитов населению с высокой долговой нагрузкой. Объемы необеспеченных потребительских кредитов к началу апреля дошли до уровня 2017 года. По итогам первого квартала больше всего потребкредитов выдано в самой опасной категории - заемщикам с ПДН более 80%.

Кредиты нужны менее обеспеченным слоям населения с уже высокой долговой нагрузкой. Богатым потребкредиты не нужны. Богатые люди без кредитов и высоким уровнем располагаемых доходов снижают ПДН населения в целом, у массового потребителя долговая нагрузка выше.

Что означает рекорд долговой нагрузки населения вкупе со структурой выданных необеспеченных кредитов для банков? Вот основные выводы из текущей ситуации:

• Рынку потребкредитования некуда дальше расти органически. Рынок ограничен своей аудиторией, которая уже сильно закредитована. Дальнейший рост возможен через увеличение рекордной долговой нагрузки, то есть выдачу кредитов менее обеспеченным слоям населения.

• Прибыльность банков под давлением. Система потребкредитования перегрета. Предоставление кредитов закредитованному населению повышает риски и приводит к необходимости увеличивать резервы. Что в свою очередь приведет к сокращению прибыли и возможным убыткам.

@AK47pfl

{kind=link}

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ВИДЫ ИЗДЕРЖЕК СЫРЬЕВЫХ КОМПАНИЙ (AC, TCC, AISC)

После прочтения этой статьи вы сможете понять, насколько конкурентоспособна сырьевая компания. В сырье нет рекламы и дифференциации товара. Единственным залогом успеха сырьевой компании являются низкие издержки.

Любая компания в своей деятельности имеет затраты на производство продукции. В зависимости от масштабов компании затраты могут различаться в разы. Для сравнения затрат пользуются расчетными показателями: AC, TCC, AISC.

AC - средние издержки (Average costs) – затраты, на производство одной единицы продукции:

AC = Себестоимость проданной продукции / Объем производства

TСС – общие денежные издержки (Total cash costs) – прямые денежные затраты на добычу сырья:

TCC = (Себестоимость проданной продукции – Амортизация активов по добыче) / Объем производства

• Амортизация делится на амортизацию активов, связанных с добычей, и амортизацию активов, связанных с распространением.

AISC (All-in sustaining costs) – полные издержки на добычу сырья:

AISC = (Себестоимость проданной продукции – Амортизация + Капзатраты на поддержание + Затраты на очистку залежей сырья от пустых горных пород для добычи) / Объем производства

Компания с самыми низкими затратами сможет пережить почти любое падение цены. Компании с высокими затратами будут вынуждены остановить производство из-за убытков. Более того, если такой игрок имеет возможности для расширения производства по низким костам, то он заберет долю рынка у самых дорогих по себестоимости продукции компаний.

Например, Норникель имеет самые низкие косты по производству никеля равные 5878$ на тонну. Потому он может спокойно пережить падение цен до этих значений и немного ниже. С то же время около 20% рынка никеля работает себе в убыток.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ВИДЫ ИЗДЕРЖЕК СЫРЬЕВЫХ КОМПАНИЙ (AC, TCC, AISC)

После прочтения этой статьи вы сможете понять, насколько конкурентоспособна сырьевая компания. В сырье нет рекламы и дифференциации товара. Единственным залогом успеха сырьевой компании являются низкие издержки.

Любая компания в своей деятельности имеет затраты на производство продукции. В зависимости от масштабов компании затраты могут различаться в разы. Для сравнения затрат пользуются расчетными показателями: AC, TCC, AISC.

AC - средние издержки (Average costs) – затраты, на производство одной единицы продукции:

AC = Себестоимость проданной продукции / Объем производства

TСС – общие денежные издержки (Total cash costs) – прямые денежные затраты на добычу сырья:

TCC = (Себестоимость проданной продукции – Амортизация активов по добыче) / Объем производства

• Амортизация делится на амортизацию активов, связанных с добычей, и амортизацию активов, связанных с распространением.

AISC (All-in sustaining costs) – полные издержки на добычу сырья:

AISC = (Себестоимость проданной продукции – Амортизация + Капзатраты на поддержание + Затраты на очистку залежей сырья от пустых горных пород для добычи) / Объем производства

Компания с самыми низкими затратами сможет пережить почти любое падение цены. Компании с высокими затратами будут вынуждены остановить производство из-за убытков. Более того, если такой игрок имеет возможности для расширения производства по низким костам, то он заберет долю рынка у самых дорогих по себестоимости продукции компаний.

Например, Норникель имеет самые низкие косты по производству никеля равные 5878$ на тонну. Потому он может спокойно пережить падение цен до этих значений и немного ниже. С то же время около 20% рынка никеля работает себе в убыток.

@AK47pfl

{kind=link}

#morning

☀️ 03.06.2020 УТРЕННИЙ БРИФИНГ: РОССИЯ

Цена на нефть поднялась до уровня отсечения бюджета.

Брент вырос выше $40 на обсуждениях продления глубоких майских-июньских сокращений, Urals торгуется с премией в ~$2. Продажи валюты ЦБ для МинФина будут сокращаться.

Казатомпром: гос. фонд Казахстана продает 4.6% в компании, снижая свою долю до 76.7%. Размещение продавит цену до $13 и ниже. Однако в перспективе приведет к увеличению ликвидности бумаги. Низкая ликвидность ключевая проблема инвест. привлекательности бумаги сейчас.

Лукойл: в середине дня отчетность. Фокус на FCF, который является базой для определения дивидендов. Звонок с менеджментом завтра, возможны подробности по байбэку.

Яндекс и Сбербанк окончательно разделяются. По мнению некоторых источников компании выкупят доли друг друга в совместных предприятиях: Беру и Яндекс.Маркет остаются у Яндекса, а банк оставит себе Яндекс.Деньги. Яндекс.Маркет сможет получить большую независимость и сможет развиваться по своему плану - из-за чего ранее возникали разногласия со Сбербанком. Также для получения средств на развитие Маркета Яндекс может выпустить до 5% своих акций класса А, которые, в частности, могут быть приобретены ВТБ. Ни один из новых акционеров в этом случае не консолидирует больше 1% и не будет претендовать на включение своих представителей в совет директоров, что опять же не ослабит контроль Яндекса.

Вкусвилл закрыл около 60 магазинов на время пандемии и временно отказался от развития сети в России. Самый агрессивно растущий игрок временно останавливает экспансию из-за коронавируса. Даже доля онлайн продаж в 15% от выручки не спасает ритейлера от необходимости оптимизировать косты и закрыть часть магазинов. Планы по развитию приостановлены.

За чем следить сегодня:

• Лукойл: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 1.6 трлн, EBITDA 150 млрд.

• Великобритания: индекс деловой активности в сфере услуг (11:30 мск). Прогноз 28.0.

• Германия: индекс деловой активности в сфере услуг (10:55 мск). Прогноз 31.4.

• ЕС: уровень безработицы (12:00 мск). Прогноз 8.2%.

• Германия: уровень безработицы (10:55 мск). Прогноз 6.2%.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

☀️ 03.06.2020 УТРЕННИЙ БРИФИНГ: РОССИЯ

Цена на нефть поднялась до уровня отсечения бюджета.

Брент вырос выше $40 на обсуждениях продления глубоких майских-июньских сокращений, Urals торгуется с премией в ~$2. Продажи валюты ЦБ для МинФина будут сокращаться.

Казатомпром: гос. фонд Казахстана продает 4.6% в компании, снижая свою долю до 76.7%. Размещение продавит цену до $13 и ниже. Однако в перспективе приведет к увеличению ликвидности бумаги. Низкая ликвидность ключевая проблема инвест. привлекательности бумаги сейчас.

Лукойл: в середине дня отчетность. Фокус на FCF, который является базой для определения дивидендов. Звонок с менеджментом завтра, возможны подробности по байбэку.

Яндекс и Сбербанк окончательно разделяются. По мнению некоторых источников компании выкупят доли друг друга в совместных предприятиях: Беру и Яндекс.Маркет остаются у Яндекса, а банк оставит себе Яндекс.Деньги. Яндекс.Маркет сможет получить большую независимость и сможет развиваться по своему плану - из-за чего ранее возникали разногласия со Сбербанком. Также для получения средств на развитие Маркета Яндекс может выпустить до 5% своих акций класса А, которые, в частности, могут быть приобретены ВТБ. Ни один из новых акционеров в этом случае не консолидирует больше 1% и не будет претендовать на включение своих представителей в совет директоров, что опять же не ослабит контроль Яндекса.

Вкусвилл закрыл около 60 магазинов на время пандемии и временно отказался от развития сети в России. Самый агрессивно растущий игрок временно останавливает экспансию из-за коронавируса. Даже доля онлайн продаж в 15% от выручки не спасает ритейлера от необходимости оптимизировать косты и закрыть часть магазинов. Планы по развитию приостановлены.

За чем следить сегодня:

• Лукойл: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 1.6 трлн, EBITDA 150 млрд.

• Великобритания: индекс деловой активности в сфере услуг (11:30 мск). Прогноз 28.0.

• Германия: индекс деловой активности в сфере услуг (10:55 мск). Прогноз 31.4.

• ЕС: уровень безработицы (12:00 мск). Прогноз 8.2%.

• Германия: уровень безработицы (10:55 мск). Прогноз 6.2%.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

#разбор #PHOR

❗️РАЗБОР. ФОСАГРО

ФосАгро (MOEX: PHOR) – один из ведущих мировых производителей фосфорсодержащих удобрений. Компания занимает 1 место в мире по производству апатитового концентрата, который является сырьем для производства фосфоросодержащих веществ, также производит фосфорные и азотные удобрения, аммиак и кормовые фосфаты. Основные рынки сбыта: Россия (33% выручки компании), Европа (32%), Латинская Америка (10%), Северная Америка (7%) и страны СНГ (5%).

Акционеры: 48.67% - Андрей Гурьев и семья, 20.98% - Владимир Литвиненко (ректор Санкт-Петербургского горного университета), free float - 30.35%.

Финансовые результаты за 2019 год:

• Выручка 248 млрд. руб. (+6.4% г/г)

• EBITDA 75.6 млрд. руб. (+0.9% г/г)

• Чистая прибыль 49.4 млрд. руб (+123% г/г)

• Чистый долг 132 млрд. руб.

• Капитализация 366 млрд. руб.

Фосагро добывает и производит (2019 год):

• Фосфоросодержащие удобрения: фосфаты, 3.2 млн. тонн, 31.4% выручки, азотно-фосфорно-калийные удобрения, 2.7 млн. тонн, 27.6% выручки

• Азотные удобрения 2.25 млн. тонн, 15.3% выручки

• Апатитовый концентрат 10.5 млн. тонн, 10.4% выручки

Запасы: апатит- нефелиновая руда объемом 1.9 млрд. тонн, обеспеченность более 50 лет.

Стратегия- 2025:

• Строительство нового завода удобрений в Ленинградской области мощностью 840 тыс. т

• Модернизация производств в Саратовской области, которая предусматривает возможность выпуска NPK(S) удобрений с расширением суммарного выпуска удобрений и кормовых фосфатов с 2.3 млн т в 2019 году до 3.4 млн тонн (на 47%).

• Увеличение мощностей по аммиачной селитре (Череповец) на 17.5%.

Конкурентные преимущества:

• Крупнейший производитель фосфорных удобрений в России и четвертый в мире.

• Самообеспеченность ресурсами: ФoсАгро обеспечивает себя на 100% апатитовым концентратом, на 100% – фосфорной кислотой, на 87% – серной кислотой и на 90% – аммиаком.

• в 2019 году пройден пик CAPEX, далее ожидается рост FCF и дивидендов.

@AK47pfl

❗️РАЗБОР. ФОСАГРО

ФосАгро (MOEX: PHOR) – один из ведущих мировых производителей фосфорсодержащих удобрений. Компания занимает 1 место в мире по производству апатитового концентрата, который является сырьем для производства фосфоросодержащих веществ, также производит фосфорные и азотные удобрения, аммиак и кормовые фосфаты. Основные рынки сбыта: Россия (33% выручки компании), Европа (32%), Латинская Америка (10%), Северная Америка (7%) и страны СНГ (5%).

Акционеры: 48.67% - Андрей Гурьев и семья, 20.98% - Владимир Литвиненко (ректор Санкт-Петербургского горного университета), free float - 30.35%.

Финансовые результаты за 2019 год:

• Выручка 248 млрд. руб. (+6.4% г/г)

• EBITDA 75.6 млрд. руб. (+0.9% г/г)

• Чистая прибыль 49.4 млрд. руб (+123% г/г)

• Чистый долг 132 млрд. руб.

• Капитализация 366 млрд. руб.

Фосагро добывает и производит (2019 год):

• Фосфоросодержащие удобрения: фосфаты, 3.2 млн. тонн, 31.4% выручки, азотно-фосфорно-калийные удобрения, 2.7 млн. тонн, 27.6% выручки

• Азотные удобрения 2.25 млн. тонн, 15.3% выручки

• Апатитовый концентрат 10.5 млн. тонн, 10.4% выручки

Запасы: апатит- нефелиновая руда объемом 1.9 млрд. тонн, обеспеченность более 50 лет.

Стратегия- 2025:

• Строительство нового завода удобрений в Ленинградской области мощностью 840 тыс. т

• Модернизация производств в Саратовской области, которая предусматривает возможность выпуска NPK(S) удобрений с расширением суммарного выпуска удобрений и кормовых фосфатов с 2.3 млн т в 2019 году до 3.4 млн тонн (на 47%).

• Увеличение мощностей по аммиачной селитре (Череповец) на 17.5%.

Конкурентные преимущества:

• Крупнейший производитель фосфорных удобрений в России и четвертый в мире.

• Самообеспеченность ресурсами: ФoсАгро обеспечивает себя на 100% апатитовым концентратом, на 100% – фосфорной кислотой, на 87% – серной кислотой и на 90% – аммиаком.

• в 2019 году пройден пик CAPEX, далее ожидается рост FCF и дивидендов.

@AK47pfl

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АРМАГЕДДОНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ НЕ СЛУЧИЛОСЬ

• Недооценённые акции застройщиков могут начать рост благодаря господдержке и низким ставкам.

Господдержка. В интересах правительства помогать строительной отрасли и стимулировать спрос на недвижимость. В строительстве занято 7% всего работающего населения. Вклад строительства в российский ВВП по разным оценкам составляет от 6% до 11%. Надо понимать, что строительство - это не только непосредственно стройка, но и все поставки стройматериалов, которые, в основном, производятся в РФ. В частности, группа ЛСР (MOEX: LSRG) производит кирпич, газобетон, бетон и гранитный щебень. Строительство - стратегически важная отрасль для России.

Низкие ставки. Снижение ставок в экономике делает строительство дешевле и повышает спрос за счёт дешёвой ипотеки. Рынок ипотечного кредитования в России имеет потенциал роста: показатель долговой нагрузки (ПДН) россиян по ипотечным кредитам всего 1.7%. Для сравнения, общий уровень долговой нагрузки 10.9%. Новая программа льготной ипотеки под 6.5% принесёт в отрасль около 1 трлн рублей. Это почти в 4 раза больше, чем выручка группы ПИК (MOEX: PIKK) за 2019 год.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. АРМАГЕДДОНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ НЕ СЛУЧИЛОСЬ

• Недооценённые акции застройщиков могут начать рост благодаря господдержке и низким ставкам.

Господдержка. В интересах правительства помогать строительной отрасли и стимулировать спрос на недвижимость. В строительстве занято 7% всего работающего населения. Вклад строительства в российский ВВП по разным оценкам составляет от 6% до 11%. Надо понимать, что строительство - это не только непосредственно стройка, но и все поставки стройматериалов, которые, в основном, производятся в РФ. В частности, группа ЛСР (MOEX: LSRG) производит кирпич, газобетон, бетон и гранитный щебень. Строительство - стратегически важная отрасль для России.

Низкие ставки. Снижение ставок в экономике делает строительство дешевле и повышает спрос за счёт дешёвой ипотеки. Рынок ипотечного кредитования в России имеет потенциал роста: показатель долговой нагрузки (ПДН) россиян по ипотечным кредитам всего 1.7%. Для сравнения, общий уровень долговой нагрузки 10.9%. Новая программа льготной ипотеки под 6.5% принесёт в отрасль около 1 трлн рублей. Это почти в 4 раза больше, чем выручка группы ПИК (MOEX: PIKK) за 2019 год.

@AK47pfl

#сборник #NVTK

📚 СБОРНИК. НОВАТЭК – КОМПАНИЯ РОСТА С БОЛЬШИМИ ПЕРСПЕКТИВАМИ

1. Новатэк – стратегически важная компания для роста России.

2. 2020 год открыл новые перспективы для Новатэка.

3. Из чего складывается фундаментальная оценка акций Новатэка?

4. СПГ имеет преимущества перед другими другими видами топлива.

5. Почему Газпром страдает от низких цен на газ в Европе, а Новатэк – нет?

6. Четыре цены на газ, за которыми должны следить инвесторы Газпрома и Новатэка.

@AK47pfl

📚 СБОРНИК. НОВАТЭК – КОМПАНИЯ РОСТА С БОЛЬШИМИ ПЕРСПЕКТИВАМИ

1. Новатэк – стратегически важная компания для роста России.

2. 2020 год открыл новые перспективы для Новатэка.

3. Из чего складывается фундаментальная оценка акций Новатэка?

4. СПГ имеет преимущества перед другими другими видами топлива.

5. Почему Газпром страдает от низких цен на газ в Европе, а Новатэк – нет?

6. Четыре цены на газ, за которыми должны следить инвесторы Газпрома и Новатэка.

@AK47pfl

Forwarded from Сигналы РЦБ

#GMKN #Экология

⚡️ ЧТО СЛУЧИЛОСЬ НА ТЭЦ В НОРИЛЬСКЕ?

29 мая произошел произошла авария на ТЭЦ в Норильске, которая принадлежит ГМК НорНикель. Из-за аварии произошел разлив нефтепродуктов. По официальным данным, в воду и почву попало около 20 тыс. тонн нефтепродуктов. На текущий момент в Норильске объявлена Чрезвычайная ситуация. Сейчас площадь загрязнения составляет около 100 тыс. кв. м.

Уже сегодня Президент Владимир Путин созвал экстренное заседание по данной ситуации. Он поручил главе Минэнерго незамедлительно начать сбор разлившегося топлива.

⚡️ ЧТО СЛУЧИЛОСЬ НА ТЭЦ В НОРИЛЬСКЕ?

29 мая произошел произошла авария на ТЭЦ в Норильске, которая принадлежит ГМК НорНикель. Из-за аварии произошел разлив нефтепродуктов. По официальным данным, в воду и почву попало около 20 тыс. тонн нефтепродуктов. На текущий момент в Норильске объявлена Чрезвычайная ситуация. Сейчас площадь загрязнения составляет около 100 тыс. кв. м.

Уже сегодня Президент Владимир Путин созвал экстренное заседание по данной ситуации. Он поручил главе Минэнерго незамедлительно начать сбор разлившегося топлива.

#morning

☀️ 04.06.2020 УТРЕННИЙ БРИФИНГ

29 мая в Норильске произошел разлив 21 тыс тонны дизельного топлива с ТЭЦ, принадлежащего Норникелю:

• Путин жестко отреагировал, особенно на задержку в информировании о событии от властей.

• Авария очень похожа на разлив нефти Exxon Valdez на Аляске в 1989 году. Тогда объём компенсации составил $3.8 млрд, восстановление экосистем заняло 25 лет.

• Глава Федеральной службы по надзору в сфере природопользования Светлана Радионова оценила ущерб в «не один десяток, возможно, сотни миллиардов рублей».

• Общество считает, что ответственный Норникель.

• Русал, владелец 27.8% доли в Норникеле, заявил, что обеспокоен ситуацией и настаивает на серьезном расследовании причин произошедшего для предотвращения подобных ситуаций в будущем.

Американские сенаторы собираются представить законопроект о расширении санкций против Северного Потока-2. Газпром является ключевым конкурентом для американского СПГ в Европе и США важно не допустить расширение области влияния Газпрома. Особенно это актуально сейчас, когда цены находятся ниже уровней безубыточности американских производителей СПГ.

Германия согласовала новый пакет поддержки экономики на 130 млрд. евро. Автопром не достиг цели получить прямой поддержки для закупок обычных автомобилей, а остановился на двойном стимулировании электромобилей. Меркель заняла более долгосрочную позицию в содействии экономики страны по пути декарбонизации энергетики.

За чем следить сегодня:

• Русгидро: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 118.8 млрд руб, чистая прибыль 22.3 млрд руб.

• Распадская: последний день с дивидендом 2.83 руб за 2019 год. Дивдоходность 2.6% к цене закрытия.

• США: число заявок на пособие по безработице (15:30 мск). Прогноз 1.8 млн.

• ЕС: решение по процентной ставке (14:45 мск). Прогноз 0.0%.

@AK47pfl

☀️ 04.06.2020 УТРЕННИЙ БРИФИНГ

29 мая в Норильске произошел разлив 21 тыс тонны дизельного топлива с ТЭЦ, принадлежащего Норникелю:

• Путин жестко отреагировал, особенно на задержку в информировании о событии от властей.

• Авария очень похожа на разлив нефти Exxon Valdez на Аляске в 1989 году. Тогда объём компенсации составил $3.8 млрд, восстановление экосистем заняло 25 лет.

• Глава Федеральной службы по надзору в сфере природопользования Светлана Радионова оценила ущерб в «не один десяток, возможно, сотни миллиардов рублей».

• Общество считает, что ответственный Норникель.

• Русал, владелец 27.8% доли в Норникеле, заявил, что обеспокоен ситуацией и настаивает на серьезном расследовании причин произошедшего для предотвращения подобных ситуаций в будущем.

Американские сенаторы собираются представить законопроект о расширении санкций против Северного Потока-2. Газпром является ключевым конкурентом для американского СПГ в Европе и США важно не допустить расширение области влияния Газпрома. Особенно это актуально сейчас, когда цены находятся ниже уровней безубыточности американских производителей СПГ.

Германия согласовала новый пакет поддержки экономики на 130 млрд. евро. Автопром не достиг цели получить прямой поддержки для закупок обычных автомобилей, а остановился на двойном стимулировании электромобилей. Меркель заняла более долгосрочную позицию в содействии экономики страны по пути декарбонизации энергетики.

За чем следить сегодня:

• Русгидро: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 118.8 млрд руб, чистая прибыль 22.3 млрд руб.

• Распадская: последний день с дивидендом 2.83 руб за 2019 год. Дивдоходность 2.6% к цене закрытия.

• США: число заявок на пособие по безработице (15:30 мск). Прогноз 1.8 млн.

• ЕС: решение по процентной ставке (14:45 мск). Прогноз 0.0%.

@AK47pfl