#сравнение #TGKA #UPRO #MTSS #OGKB

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

#анализ #TGKA

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1: РИСК ПАДЕНИЯ ПРИБЫЛИ ИЗ-ЗА РОСТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

• ТГК-1 отмечает снижение собираемости платежей на 70%. Низкая собираемость приводит к проблемам с краткосрочной ликвидностью и увеличением дебиторской задолженностью с последующим её обесценением, что уменьшает чистую прибыль компании.

Собираемость платежей от тепловой энергии ТГК-1 снизилась на 70% в начале апреля. В апреле ТГК-1 сообщила о снижении уровня платежей выше 70% по некоторым категориям потребителей тепловой энергии. По словам Новака в целом в апреле собираемость была на уровне 80%.

Снижение собираемости на 10% приводит к недополучению 1.37 млрд рублей в квартал. ТГК-1 получает около 50% своей выручки от продажи тепловой энергии равной 13.7 млрд рублей выручки за 1й квартал. Дебиторская задолженность растет на 1.37 млрд рублей в квартал из-за снижения собираемости на 10%. Для сравнения вся прибыль ТГК-1 за первый квартал составила 4.3 млрд рублей.

Чем опасен кризис неплатежей для ТГК-1:

• Краткосрочно приведет к проблемам с ликвидностью, что может привести к наращиванию долга для текущих нужд.

• Долгосрочного это означает рост дебиторской задолженности с последующим её обесценением. Обесценение дебиторской задолженности приводит к снижению чистой прибыли, а значит и дивидендов.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1: РИСК ПАДЕНИЯ ПРИБЫЛИ ИЗ-ЗА РОСТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

• ТГК-1 отмечает снижение собираемости платежей на 70%. Низкая собираемость приводит к проблемам с краткосрочной ликвидностью и увеличением дебиторской задолженностью с последующим её обесценением, что уменьшает чистую прибыль компании.

Собираемость платежей от тепловой энергии ТГК-1 снизилась на 70% в начале апреля. В апреле ТГК-1 сообщила о снижении уровня платежей выше 70% по некоторым категориям потребителей тепловой энергии. По словам Новака в целом в апреле собираемость была на уровне 80%.

Снижение собираемости на 10% приводит к недополучению 1.37 млрд рублей в квартал. ТГК-1 получает около 50% своей выручки от продажи тепловой энергии равной 13.7 млрд рублей выручки за 1й квартал. Дебиторская задолженность растет на 1.37 млрд рублей в квартал из-за снижения собираемости на 10%. Для сравнения вся прибыль ТГК-1 за первый квартал составила 4.3 млрд рублей.

Чем опасен кризис неплатежей для ТГК-1:

• Краткосрочно приведет к проблемам с ликвидностью, что может привести к наращиванию долга для текущих нужд.

• Долгосрочного это означает рост дебиторской задолженности с последующим её обесценением. Обесценение дебиторской задолженности приводит к снижению чистой прибыли, а значит и дивидендов.

@AK47pfl

#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНФЛИКТ В ГОНКОНГЕ СКАЖЕТСЯ НА LUXURY-СЕГМЕНТЕ МИРА.

• Эскалация протестов за независимость от Китая Гонконга – лидера в сегменте luxury – сказывается на торговой активности.

• Гонконг – один из центров по продаже бриллиантов, торговля ювелирными изделиями может упасть до 50% как в прошлом году.

Протесты в Гонконге тормозят экономическую активность. Во время протестов прошлым летом цены на недвижимость упали на 25%, бронирования отелей обвалились на 50%. Сегодня протесты также снижают активность, которая не успела полностью оправится после пандемии.

Гонконг занимает 5-10% от мировых продаж товаров роскоши. Это означает, Гонконг является мировым центром товаров роскоши.

Гонконг – один из мировых центров по продаже бриллиантов. На Гонконг приходится 23% мирового импорта обработанных алмазов на сумму $13.8 млрд. Больше только в США, куда отправляется 36% бриллиантов на сумму $21.4 млрд. Большая часть покупок ювелирных украшений китайцами идет за счет посещения Гонконга.

Падение продаж ювелирных украшений может дойти до 50%. В 2 раза упали продажи ювелирных изделий во время прошлых протестов в октябре 2019 года. Текущие протесты происходят в самом дорогом торговом районе мира Козуэей-Бэй. Торговля брендовыми товарами в таких условиях невозможна.

Восстановление алмазного сектора откладывается. Именно на Гонконг возлагалась надежда увеличения потребительской активности, что приведет к увеличению спроса на ювелирную продукцию. Большую часть потребления ювелирных украшений обеспечивали китайцы, которые раньше всех оправились от последствий коронавируса. Однако протесты сделали это невозможным.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНФЛИКТ В ГОНКОНГЕ СКАЖЕТСЯ НА LUXURY-СЕГМЕНТЕ МИРА.

• Эскалация протестов за независимость от Китая Гонконга – лидера в сегменте luxury – сказывается на торговой активности.

• Гонконг – один из центров по продаже бриллиантов, торговля ювелирными изделиями может упасть до 50% как в прошлом году.

Протесты в Гонконге тормозят экономическую активность. Во время протестов прошлым летом цены на недвижимость упали на 25%, бронирования отелей обвалились на 50%. Сегодня протесты также снижают активность, которая не успела полностью оправится после пандемии.

Гонконг занимает 5-10% от мировых продаж товаров роскоши. Это означает, Гонконг является мировым центром товаров роскоши.

Гонконг – один из мировых центров по продаже бриллиантов. На Гонконг приходится 23% мирового импорта обработанных алмазов на сумму $13.8 млрд. Больше только в США, куда отправляется 36% бриллиантов на сумму $21.4 млрд. Большая часть покупок ювелирных украшений китайцами идет за счет посещения Гонконга.

Падение продаж ювелирных украшений может дойти до 50%. В 2 раза упали продажи ювелирных изделий во время прошлых протестов в октябре 2019 года. Текущие протесты происходят в самом дорогом торговом районе мира Козуэей-Бэй. Торговля брендовыми товарами в таких условиях невозможна.

Восстановление алмазного сектора откладывается. Именно на Гонконг возлагалась надежда увеличения потребительской активности, что приведет к увеличению спроса на ювелирную продукцию. Большую часть потребления ювелирных украшений обеспечивали китайцы, которые раньше всех оправились от последствий коронавируса. Однако протесты сделали это невозможным.

@AK47pfl

YouTube

Hong Kong crisis: protesters and police clash over new anthem law

Protesters have clashed with police as fresh tensions in Hong Kong erupt over a new law criminalising ridicule of China's national anthem. Thousands of armed...

#разбор #MTSS

❗️ РАЗБОР. МТС

МТС (MOEX: MTSS) - крупнейшая российская телекоммуникационная компания, оказывает в России и странах СНГ услуги сотовой и проводной телефонной связи, широкополосного доступа в Интернет, телевидения и сопутствующие услуги. По результатам 1 квартала 2020 число пользователей услугами мобильной связи составило 85.2 миллиона человек, 98.7% выручки приходится на Россию.

Акционеры: 44.37% - АФК Система (Владимир Евтушенков), 5.69% - Bastion, 5.21% - Stream Digital, 0.38% - МГТС, 44.35% - free float. Bastion, Stream Digital, МГТС принадлежат МТС и эффективная доля владения Системы в МТС составляет 50.01%.

Финансовые результаты за 1 кв. 2020 года:

• Выручка 119.6 млрд. руб. (+8.9% г/г)

• OIBDA 51.5 млрд. руб. (+1.6% г/г), рентабельность EBITDA 43.1%

• Чистая прибыль 17.7 млрд. руб. (+0.8% г/г)

• Чистый долг 284.8 млрд. руб. (-2.6% г/г)

Деление выручки по России на сегменты (без учета межгрупповых доходов и расходов):

• Мобильная связь - 80.6 млрд. руб. (+6.9% г/г), 65.3% от общей выручки.

• Продажа устройств и других товаров - 16.5 млрд. руб. (+18.6% г/г), 13.4% от общей выручки.

• Фиксированная связь - 15.3 млрд. руб. (+1.4% г/г), 12.4% от общей выручки

• Банк - 8.3 млрд. руб. (+32.2% г/г), 6.7% от общей выручки.

• Сервисы по интеграции - 2.5 млрд. руб. (+10.9% г/г), 2% от общей выручки.

• Прочее - 0.3 млрд. руб. (+0.6% г/г), 0.2% от общей выручки.

Дивиденды и программа buyback. По итогам первых 9 месяцев 2019 года компания заплатила специальный дивиденд в размере 13.25 рублей на акцию, в апреле был рекомендован годовой дивиденд 20.57 рублей на акцию. Также была объявлена программа обратного выкупа акций на 15 млрд. руб. По дивидендной политике компания до 2021 года включительно планирует платить минимум 28 рублей дивиденда на акцию с помощью 2 полугодовых платежей.

Ключевые инициативы по развитию:

• Телекоммуникации - запустили первую индустриальную 5G зону в России на территории завода КАМАЗ.

• Финтех - число активных клиентов банка выросло на +11%, кредитный портфель вырос на 67% и число виртуальных карт на 75%

• Медиа и развлечения - число пользователей платного ТВ выросло на 4%, запуск онлайн концертов (около 30 млн. зрителей), партнерство с Первым каналом

• B2B цифровые и облачные сервисы - за прошлый квартал выручка от Cloud & Collocation сервисов выросла в 2.3 раза г/г, от Big Data в 1.5 раза, от IoT продуктов на 47%, продолжается запуск и развитие новых платформ и технологий

Конкурентные преимущества:

• Стабильность - компания предполагает, что ее выручка и OIBDA по итогам 2020 года останутся примерно на уровне 2019. Также она не планирует менять свою дивидендную политику, и благодаря чему у акций останется неплохая дивидендная доходность.

• Возможность развития - основная цель группы - построение экосистемы и улучшение цифровых и медиа сервисов, в частности, с помощью недавнего партнерства с Первым каналом. Помимо этого, благодаря сильному росту облачных и цифровых технологий и потребности в них, это может стать существенной статьей выручки в дальнейшем.

@AK47pfl

❗️ РАЗБОР. МТС

МТС (MOEX: MTSS) - крупнейшая российская телекоммуникационная компания, оказывает в России и странах СНГ услуги сотовой и проводной телефонной связи, широкополосного доступа в Интернет, телевидения и сопутствующие услуги. По результатам 1 квартала 2020 число пользователей услугами мобильной связи составило 85.2 миллиона человек, 98.7% выручки приходится на Россию.

Акционеры: 44.37% - АФК Система (Владимир Евтушенков), 5.69% - Bastion, 5.21% - Stream Digital, 0.38% - МГТС, 44.35% - free float. Bastion, Stream Digital, МГТС принадлежат МТС и эффективная доля владения Системы в МТС составляет 50.01%.

Финансовые результаты за 1 кв. 2020 года:

• Выручка 119.6 млрд. руб. (+8.9% г/г)

• OIBDA 51.5 млрд. руб. (+1.6% г/г), рентабельность EBITDA 43.1%

• Чистая прибыль 17.7 млрд. руб. (+0.8% г/г)

• Чистый долг 284.8 млрд. руб. (-2.6% г/г)

Деление выручки по России на сегменты (без учета межгрупповых доходов и расходов):

• Мобильная связь - 80.6 млрд. руб. (+6.9% г/г), 65.3% от общей выручки.

• Продажа устройств и других товаров - 16.5 млрд. руб. (+18.6% г/г), 13.4% от общей выручки.

• Фиксированная связь - 15.3 млрд. руб. (+1.4% г/г), 12.4% от общей выручки

• Банк - 8.3 млрд. руб. (+32.2% г/г), 6.7% от общей выручки.

• Сервисы по интеграции - 2.5 млрд. руб. (+10.9% г/г), 2% от общей выручки.

• Прочее - 0.3 млрд. руб. (+0.6% г/г), 0.2% от общей выручки.

Дивиденды и программа buyback. По итогам первых 9 месяцев 2019 года компания заплатила специальный дивиденд в размере 13.25 рублей на акцию, в апреле был рекомендован годовой дивиденд 20.57 рублей на акцию. Также была объявлена программа обратного выкупа акций на 15 млрд. руб. По дивидендной политике компания до 2021 года включительно планирует платить минимум 28 рублей дивиденда на акцию с помощью 2 полугодовых платежей.

Ключевые инициативы по развитию:

• Телекоммуникации - запустили первую индустриальную 5G зону в России на территории завода КАМАЗ.

• Финтех - число активных клиентов банка выросло на +11%, кредитный портфель вырос на 67% и число виртуальных карт на 75%

• Медиа и развлечения - число пользователей платного ТВ выросло на 4%, запуск онлайн концертов (около 30 млн. зрителей), партнерство с Первым каналом

• B2B цифровые и облачные сервисы - за прошлый квартал выручка от Cloud & Collocation сервисов выросла в 2.3 раза г/г, от Big Data в 1.5 раза, от IoT продуктов на 47%, продолжается запуск и развитие новых платформ и технологий

Конкурентные преимущества:

• Стабильность - компания предполагает, что ее выручка и OIBDA по итогам 2020 года останутся примерно на уровне 2019. Также она не планирует менять свою дивидендную политику, и благодаря чему у акций останется неплохая дивидендная доходность.

• Возможность развития - основная цель группы - построение экосистемы и улучшение цифровых и медиа сервисов, в частности, с помощью недавнего партнерства с Первым каналом. Помимо этого, благодаря сильному росту облачных и цифровых технологий и потребности в них, это может стать существенной статьей выручки в дальнейшем.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROE

Как оценить потенциальную доходность акции? Поможет мультипликатор ROE (Return On Equity).

ROE - это отношение чистой прибыли к собственному(акционерному) капиталу компании, то есть разности между активами и обязательствами компании.

ROE = чистая прибыль/собственный капитал

ROE отражает способность компании приносить прибыль своим акционерам. ROE можно понимать, как процентную ставку, по которой работают деньги, вложенные акционерами в бизнес данной компании.

Если ROE = 15%, то это значит, что на вложенные 100 руб, бизнес компании генерирует 15р чистой прибыли.

Эта прибыль может быть получена акционерами в виде дивидендов, либо реинвестирована в бизнес. Если реинвестирование прибыли будет эффективным, то акционер получит возврат в виде роста стоимости акций.

В долгосрочной перспективе ROE не должен быть меньше, чем процентная ставка по активам с низким риском. Иначе акционеру выгоднее вложить деньги в депозит или купить облигацию с такими же доходностями, но меньшим риском.

Особенности:

• ROE позволяет сравнивать только компании из одной отрасли.

• Показатель ROE для большинства компаний не является стабильным. Поэтому всегда стоит изучать историческую динамику ROE.

• Высокий ROE компании может быть обусловлен большим долгом. При анализе компании мультипликатор ROE хорошо рассматривать в паре с ROA, который учитывает долги компании. Чем больше разница между ними, тем больше заемных средств у компании.

Подробнее о мультипликаторе ROA - здесь.

Мультипликатор ROE - хороший способ оценить эффективность использования компанией акционерного капитала. Однако его польза максимально проявляется только в совокупности с другими мультипликаторами.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROE

Как оценить потенциальную доходность акции? Поможет мультипликатор ROE (Return On Equity).

ROE - это отношение чистой прибыли к собственному(акционерному) капиталу компании, то есть разности между активами и обязательствами компании.

ROE = чистая прибыль/собственный капитал

ROE отражает способность компании приносить прибыль своим акционерам. ROE можно понимать, как процентную ставку, по которой работают деньги, вложенные акционерами в бизнес данной компании.

Если ROE = 15%, то это значит, что на вложенные 100 руб, бизнес компании генерирует 15р чистой прибыли.

Эта прибыль может быть получена акционерами в виде дивидендов, либо реинвестирована в бизнес. Если реинвестирование прибыли будет эффективным, то акционер получит возврат в виде роста стоимости акций.

В долгосрочной перспективе ROE не должен быть меньше, чем процентная ставка по активам с низким риском. Иначе акционеру выгоднее вложить деньги в депозит или купить облигацию с такими же доходностями, но меньшим риском.

Особенности:

• ROE позволяет сравнивать только компании из одной отрасли.

• Показатель ROE для большинства компаний не является стабильным. Поэтому всегда стоит изучать историческую динамику ROE.

• Высокий ROE компании может быть обусловлен большим долгом. При анализе компании мультипликатор ROE хорошо рассматривать в паре с ROA, который учитывает долги компании. Чем больше разница между ними, тем больше заемных средств у компании.

Подробнее о мультипликаторе ROA - здесь.

Мультипликатор ROE - хороший способ оценить эффективность использования компанией акционерного капитала. Однако его польза максимально проявляется только в совокупности с другими мультипликаторами.

@AK47pfl

{kind=link}

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.8 руб.

• Рубль нашел свой равновесный уровень в коридоре от 70.6 до 72 рублей за доллар. На стороне рубля остаются продажи валюты Центробанком в рамках бюджетного правила на 11.1-11.4 млрд рублей в день.

• Волатильность стоимости нефти продолжает сохраняться. Нефть марки Brent сейчас торгуется на уровне $35.2 за баррель после падения до минимумов недели $33.6. Цена падает из-за повторного роста заполненности хранилищ после небольшого снижения.

• Настороженное отношение к рискованным активам из-за напряженности в отношениях между США и КНР компенсируется надеждами рынков на перезапуск глобальной экономики по мере снятия карантинных ограничений в разных странах, что не дает рублю совершать резкие движения.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.8 руб.

• Рубль нашел свой равновесный уровень в коридоре от 70.6 до 72 рублей за доллар. На стороне рубля остаются продажи валюты Центробанком в рамках бюджетного правила на 11.1-11.4 млрд рублей в день.

• Волатильность стоимости нефти продолжает сохраняться. Нефть марки Brent сейчас торгуется на уровне $35.2 за баррель после падения до минимумов недели $33.6. Цена падает из-за повторного роста заполненности хранилищ после небольшого снижения.

• Настороженное отношение к рискованным активам из-за напряженности в отношениях между США и КНР компенсируется надеждами рынков на перезапуск глобальной экономики по мере снятия карантинных ограничений в разных странах, что не дает рублю совершать резкие движения.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

{kind=link}

#политика

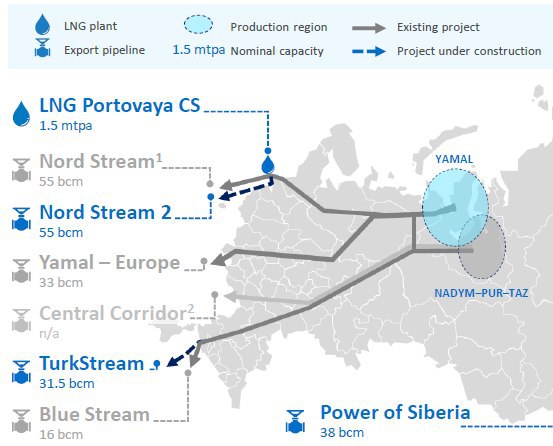

🛢 ПОЛИТИКА. ЧТО ОЗНАЧАЕТ ПУСТАЯ ТРУБА ЯМАЛ – ЕВРОПА

Пустует один из крупнейших газопроводов Газпрома из-за низкого спроса. Через газопровод Ямал-Европа, мощностью 32.9 млрд куб. м, перестал поступать газ. По нему через территорию Польши Газпром поставлял в Европу 16.5% своего газа в 2019 году. Сейчас он используется для реверсионных поставок газа из Германии в Польшу.

Варшава прекратила сотрудничество с Москвой по газовому вопросу. Польша отказалась продлевать договор на транзит российского газа по трубопроводу Ямал — Европа, который истек 17 мая. Теперь мощность трубы распределяется на аукционах. Без контракта Газпрому менее выгодно осуществлять транзит, поэтому этот маршрут является первым, по которому Газпром уменьшает объём поставок.

Польша отказывается от российского газа в пользу СПГ и газа из Норвегии. Отказ от продления транзита - продолжение политики Польши по разрыву отношений с Россией. Ранее Польша предпочла Российскому газу американский СПГ и Норвежский газ. С 2023 года по недавно подписанным долгосрочным контрактам Польша будет получать от США и Катара 7.58 млн тонн СПГ (10.2 млрд куб. м газ). Также строится газопровод Baltic Pipe из Норвегии, который сможет поставлять 10 млрд куб. м газа. Польша потребляла 10.2 млрд куб. м российского газа, что соответствует 5% всего европейского экспорта Газпрома.

Обнуление поставок через газопровод Ямал-Европа и отказ Польши от российского газа еще один "симптом болезни" европейского газового рынка. Заполненность газохранилищ аномальна высока, цены на газ на исторических минимумах. Покупать на спотовом рынке выгоднее, чем у России.

@AK47pfl

🛢 ПОЛИТИКА. ЧТО ОЗНАЧАЕТ ПУСТАЯ ТРУБА ЯМАЛ – ЕВРОПА

Пустует один из крупнейших газопроводов Газпрома из-за низкого спроса. Через газопровод Ямал-Европа, мощностью 32.9 млрд куб. м, перестал поступать газ. По нему через территорию Польши Газпром поставлял в Европу 16.5% своего газа в 2019 году. Сейчас он используется для реверсионных поставок газа из Германии в Польшу.

Варшава прекратила сотрудничество с Москвой по газовому вопросу. Польша отказалась продлевать договор на транзит российского газа по трубопроводу Ямал — Европа, который истек 17 мая. Теперь мощность трубы распределяется на аукционах. Без контракта Газпрому менее выгодно осуществлять транзит, поэтому этот маршрут является первым, по которому Газпром уменьшает объём поставок.

Польша отказывается от российского газа в пользу СПГ и газа из Норвегии. Отказ от продления транзита - продолжение политики Польши по разрыву отношений с Россией. Ранее Польша предпочла Российскому газу американский СПГ и Норвежский газ. С 2023 года по недавно подписанным долгосрочным контрактам Польша будет получать от США и Катара 7.58 млн тонн СПГ (10.2 млрд куб. м газ). Также строится газопровод Baltic Pipe из Норвегии, который сможет поставлять 10 млрд куб. м газа. Польша потребляла 10.2 млрд куб. м российского газа, что соответствует 5% всего европейского экспорта Газпрома.

Обнуление поставок через газопровод Ямал-Европа и отказ Польши от российского газа еще один "симптом болезни" европейского газового рынка. Заполненность газохранилищ аномальна высока, цены на газ на исторических минимумах. Покупать на спотовом рынке выгоднее, чем у России.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 29.05.2020

Что было вчера

• Газопровод Ямал-Европа начал качать газ в реверсном режиме.

• Русгидро объявила допэмиссию акций на 7 млрд. руб.

• Академик Черский вернулся в порт рядом с логистическим центром Северного потока-2.

• Шестой месяц подряд в банках РФ снижаются запасы золота.

• США заявили об утрате автономии Гонконга, создав риски торговле.

• Мечел наращивает поставки продукции железнодорожного назначения.

• Акрон продолжает избавляться от калийных участков в Канаде, к активной разработке которых компания так и не приступила.

• Сбербанк вывез из России две трети запасов золота.

• СД Мосэнерго рекомендовал дивиденд за 2019 в размере 0.12075 руб.

• СД ОГК-2 рекомендовал дивиденд за 2019 в размере 0.054 руб.

Что будет сегодня

• Акрон: ГОСА о дивидендах.

• Ленэнерго: ГОСА о дивидендах.

• ММК: ГОСА о дивидендах.

• НЛМК: ГОСА о дивидендах.

• МРСК ЦП: ГОСА об утверждении отчета.

• МРСК Волги: ГОСА о дивидендах.

• МРСК Сибири: ГОСА о дивидендах.

• Эталон: годовой отчет за 2019 год.

• Фосагро: последний день с дивидендом 18 руб за 2019 год.

• Qiwi: последний день с дивидендом $0.14 за Iкв2020.

• ЕС: ИПЦ в мае (12:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 29.05.2020

Что было вчера

• Газопровод Ямал-Европа начал качать газ в реверсном режиме.

• Русгидро объявила допэмиссию акций на 7 млрд. руб.

• Академик Черский вернулся в порт рядом с логистическим центром Северного потока-2.

• Шестой месяц подряд в банках РФ снижаются запасы золота.

• США заявили об утрате автономии Гонконга, создав риски торговле.

• Мечел наращивает поставки продукции железнодорожного назначения.

• Акрон продолжает избавляться от калийных участков в Канаде, к активной разработке которых компания так и не приступила.

• Сбербанк вывез из России две трети запасов золота.

• СД Мосэнерго рекомендовал дивиденд за 2019 в размере 0.12075 руб.

• СД ОГК-2 рекомендовал дивиденд за 2019 в размере 0.054 руб.

Что будет сегодня

• Акрон: ГОСА о дивидендах.

• Ленэнерго: ГОСА о дивидендах.

• ММК: ГОСА о дивидендах.

• НЛМК: ГОСА о дивидендах.

• МРСК ЦП: ГОСА об утверждении отчета.

• МРСК Волги: ГОСА о дивидендах.

• МРСК Сибири: ГОСА о дивидендах.

• Эталон: годовой отчет за 2019 год.

• Фосагро: последний день с дивидендом 18 руб за 2019 год.

• Qiwi: последний день с дивидендом $0.14 за Iкв2020.

• ЕС: ИПЦ в мае (12:00 мск).

@AK47pfl

#анализ #TGKA

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ИСПЫТЫВАЛ ПРОБЛЕМЫ УЖЕ В 1 КВАРТАЛЕ – ДО НАЧАЛА ПАНДЕМИИ.

• Еще в 1 квартале ГТК-1 отметил снижение свободного денежного потока, вызванное кризисом неплатежей и снижением выплат по ДПМ.

• В следующих кварталах будет отражено влияние режима самоизоляции и сезонное падение, что даст низкие годовые результаты.

В 1 квартале 2020 денежный поток от бизнеса ТГК-1 упал на 82% г/г. Денежный поток ТГК-1 (MOEX: TGKA) падает из-за уменьшения ДПМ. ДПМ были выгодны для компании, так как получаемые по ним платежи за мощность превышали рыночные в 9 раз. Также снижение денежного потока произошло из-за кризиса неплатежей. При этом просрочки выплат начались в марте, когда карантины только начали оказывать влияние на денежные потоки. Пик кризиса неплатежей еще впереди.

Дальше хуже: 1 квартал исторически является самым сильным для ТГК-1 в связи пиком отопительного сезона. Низкий FCF во время 1-го квартала вместе с кризисом неплатежей во 2-3 квартале и сезонно низким FCF в 4-м квартале может привести к оконулевому FCF за 2020 год.

Текущего запаса денег у ТГК-1 недостаточно для выплаты дивидендов. На выплату дивидендов за 2019-й год необходимо потратить в 5 раз больше кэша, чем было у ТГК-1 на балансе в конце 1-го квартала. В такой ситуации ТГК-1 придётся либо наращивать долг, либо снижать дивиденды за 2020-й год.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ИСПЫТЫВАЛ ПРОБЛЕМЫ УЖЕ В 1 КВАРТАЛЕ – ДО НАЧАЛА ПАНДЕМИИ.

• Еще в 1 квартале ГТК-1 отметил снижение свободного денежного потока, вызванное кризисом неплатежей и снижением выплат по ДПМ.

• В следующих кварталах будет отражено влияние режима самоизоляции и сезонное падение, что даст низкие годовые результаты.

В 1 квартале 2020 денежный поток от бизнеса ТГК-1 упал на 82% г/г. Денежный поток ТГК-1 (MOEX: TGKA) падает из-за уменьшения ДПМ. ДПМ были выгодны для компании, так как получаемые по ним платежи за мощность превышали рыночные в 9 раз. Также снижение денежного потока произошло из-за кризиса неплатежей. При этом просрочки выплат начались в марте, когда карантины только начали оказывать влияние на денежные потоки. Пик кризиса неплатежей еще впереди.

Дальше хуже: 1 квартал исторически является самым сильным для ТГК-1 в связи пиком отопительного сезона. Низкий FCF во время 1-го квартала вместе с кризисом неплатежей во 2-3 квартале и сезонно низким FCF в 4-м квартале может привести к оконулевому FCF за 2020 год.

Текущего запаса денег у ТГК-1 недостаточно для выплаты дивидендов. На выплату дивидендов за 2019-й год необходимо потратить в 5 раз больше кэша, чем было у ТГК-1 на балансе в конце 1-го квартала. В такой ситуации ТГК-1 придётся либо наращивать долг, либо снижать дивиденды за 2020-й год.

@AK47pfl

{kind=link}

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. БЛИЖАЙШИЕ ДИВИДЕНДЫ КРУПНЫХ КОМПАНИЙ

Список подтвержденных дивидендов крупных компаний на июнь. Ряд компаний далее не смогут поддерживать высокий размер дивидендов на фоне кризиса.

Из защитных секторов Юнипро (MOEX: UPRO) даст наибольшую доходность 14% в период с июня 2020 по июнь 2021.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. БЛИЖАЙШИЕ ДИВИДЕНДЫ КРУПНЫХ КОМПАНИЙ

Список подтвержденных дивидендов крупных компаний на июнь. Ряд компаний далее не смогут поддерживать высокий размер дивидендов на фоне кризиса.

Из защитных секторов Юнипро (MOEX: UPRO) даст наибольшую доходность 14% в период с июня 2020 по июнь 2021.

@AK47pfl

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl

#образование #GAZP #NVTK

🧠 ОБРАЗОВАНИЕ. ЧЕТЫРЕ ЦЕНЫ НА ГАЗ, ЗА КОТОРЫМИ ДОЛЖНЫ СЛЕДИТЬ ИНВЕСТОРЫ ГАЗПРОМА И НОВАТЭКА.

Чтобы оценить фундаментальную стоимость газовой компании, нужно смотреть на цены на базовое сырьё — газ. Есть четыре вида цены на газ, за которыми следят инвесторы: цены в Европе, цены в США, цены в Азии и цены в России.

1. Цены в Европе. По этим ценам Газпром (MOEX: GAZP) продаёт в Европу трубопроводный газ. В Европе есть два газовых хаба, на которых происходит определение цен. Это нидерландский TTF (Title Transfer Facility) и британский NBP (National Balancing Point). Цены на TTF считаются главным европейским бенчмарком, так как он более ликвидный. Несмотря на наличие бенчмарка, часть нефти в Европе продаётся по ценам, привязанным к цене на нефть: 12-15% цены барреля нефти за 1 млн тепловых единиц (mmbtu). По такой цене в Европу поставляется часть газа Газпрома и почти весь СПГ Новатэка.

2. Цены в США. В США цены определяются на хабе Henry Hub. Обычно цены на нём ниже, чем в Европе. Однако цены Henry Hub и TTF не всегда коррелируют, потому что межконтинентальная доставка газа возможна только в виде СПГ. Для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Поэтому в Европе американский СПГ продаётся с наценкой к ценам Henry Hub: например, 115% цены Henry Hub плюс $3.5 за mmbtu (цены Cheniere Energy, а $3.5 называется liquification fee). По этим ценам газ в Европу продают конкуренты Новатэка и Газпрома.

3. Цены в Азии. В Азии больше развита торговля СПГ. Поэтому основными бенчмарками там считаются Japan LNG и JKM (Japan/Korea marker) LNG. Цены на СПГ исторически выше цен на газ в Европе и Азии, так как для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Несмотря на наличие бенчмарков, контракты Новатэка в Азии, в основном, привязаны к ценам на нефть.

4. Цены в России. Внутренние цены в России устанавливаются ФАС и не зависят от внешних цен. Именно по этим ценам Газпром и Новатэк (MOEX: NVTK) продают газ в России. Обычно эти цены значительно ниже экспортных, но не сейчас. Из-за кризиса на газовом рынке Европы цены в России выше: $1.7 за mmbtu в РФ, против $1.3 в Европе. ФАС обычно индексирует цены раз в год. Последние 2 года индексация ниже уровня инфляции.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ЧЕТЫРЕ ЦЕНЫ НА ГАЗ, ЗА КОТОРЫМИ ДОЛЖНЫ СЛЕДИТЬ ИНВЕСТОРЫ ГАЗПРОМА И НОВАТЭКА.

Чтобы оценить фундаментальную стоимость газовой компании, нужно смотреть на цены на базовое сырьё — газ. Есть четыре вида цены на газ, за которыми следят инвесторы: цены в Европе, цены в США, цены в Азии и цены в России.

1. Цены в Европе. По этим ценам Газпром (MOEX: GAZP) продаёт в Европу трубопроводный газ. В Европе есть два газовых хаба, на которых происходит определение цен. Это нидерландский TTF (Title Transfer Facility) и британский NBP (National Balancing Point). Цены на TTF считаются главным европейским бенчмарком, так как он более ликвидный. Несмотря на наличие бенчмарка, часть нефти в Европе продаётся по ценам, привязанным к цене на нефть: 12-15% цены барреля нефти за 1 млн тепловых единиц (mmbtu). По такой цене в Европу поставляется часть газа Газпрома и почти весь СПГ Новатэка.

2. Цены в США. В США цены определяются на хабе Henry Hub. Обычно цены на нём ниже, чем в Европе. Однако цены Henry Hub и TTF не всегда коррелируют, потому что межконтинентальная доставка газа возможна только в виде СПГ. Для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Поэтому в Европе американский СПГ продаётся с наценкой к ценам Henry Hub: например, 115% цены Henry Hub плюс $3.5 за mmbtu (цены Cheniere Energy, а $3.5 называется liquification fee). По этим ценам газ в Европу продают конкуренты Новатэка и Газпрома.

3. Цены в Азии. В Азии больше развита торговля СПГ. Поэтому основными бенчмарками там считаются Japan LNG и JKM (Japan/Korea marker) LNG. Цены на СПГ исторически выше цен на газ в Европе и Азии, так как для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Несмотря на наличие бенчмарков, контракты Новатэка в Азии, в основном, привязаны к ценам на нефть.

4. Цены в России. Внутренние цены в России устанавливаются ФАС и не зависят от внешних цен. Именно по этим ценам Газпром и Новатэк (MOEX: NVTK) продают газ в России. Обычно эти цены значительно ниже экспортных, но не сейчас. Из-за кризиса на газовом рынке Европы цены в России выше: $1.7 за mmbtu в РФ, против $1.3 в Европе. ФАС обычно индексирует цены раз в год. Последние 2 года индексация ниже уровня инфляции.

@AK47pfl

{kind=link}

#цифры

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА ROA по результатам 2019 года.

О мультипликаторе ROA можно почитать здесь.

Норникель 31%

Полюс 24.1%

Северсталь 22.4%

Новатэк 16.7%

Фосагро 16.3%

Татнефть 15.5%

Алроса 14.4%

Юнипро 13.8%

НЛМК 13.3%

Распадская 13.3%

Акрон 12.1%

НКНХ 11.2%

Интер РАО 10.9%

ММК 10.7%

Газпромнефть 10.5%

Лукойл 10.4%

ПИК 9.5%

Башнефть 9.4%

TCS Group 7.6%

Qiwi 7.2%

Детский мир 7.1%

Газпром 6.7%

ФСК ЕЭС 6.7%

МТС 6.6%

Mail 5.6%

ОГК-2 5.3%

ТГК-1 4.9%

Яндекс 4.6%

Роснефть 4.2%

Евраз 3.4%

Россети 2.9%

Сбербанк 2.8%

Группа ЛСР 2.8%

ТГК-14 2.5%

Система 2.3%

МОЭСК 2.3%

Мосэнерго 2.3%

Сургутнефтегаз 2%

Ростелеком 1.7%

X5 Retail Group 1.5%

ВТБ 1.3%

Энел Россия 1.3%

ТМК 1.2%

Аэрофлот 1.1%

Магнит 1%

Мечел 0.8%

Русгидро 0.6%

Мосбиржа 0.5%

@AK47pfl

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА ROA по результатам 2019 года.

О мультипликаторе ROA можно почитать здесь.

Норникель 31%

Полюс 24.1%

Северсталь 22.4%

Новатэк 16.7%

Фосагро 16.3%

Татнефть 15.5%

Алроса 14.4%

Юнипро 13.8%

НЛМК 13.3%

Распадская 13.3%

Акрон 12.1%

НКНХ 11.2%

Интер РАО 10.9%

ММК 10.7%

Газпромнефть 10.5%

Лукойл 10.4%

ПИК 9.5%

Башнефть 9.4%

TCS Group 7.6%

Qiwi 7.2%

Детский мир 7.1%

Газпром 6.7%

ФСК ЕЭС 6.7%

МТС 6.6%

Mail 5.6%

ОГК-2 5.3%

ТГК-1 4.9%

Яндекс 4.6%

Роснефть 4.2%

Евраз 3.4%

Россети 2.9%

Сбербанк 2.8%

Группа ЛСР 2.8%

ТГК-14 2.5%

Система 2.3%

МОЭСК 2.3%

Мосэнерго 2.3%

Сургутнефтегаз 2%

Ростелеком 1.7%

X5 Retail Group 1.5%

ВТБ 1.3%

Энел Россия 1.3%

ТМК 1.2%

Аэрофлот 1.1%

Магнит 1%

Мечел 0.8%

Русгидро 0.6%

Мосбиржа 0.5%

@AK47pfl

Как вы можете сделать стабильные 15-20% в долларах с помощью математики и информационных технологий.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

#сборник

📚 СБОРНИК. РАЗБОРЫ КОМПАНИЙ.

1. Новатэк

2. Газпром

3. Юнипро

4. X5 Retail Group

5. Mail Group

6. ИнтерРАО

7. Мечел

8. Русал

9. En+ Group часть 1, часть 2

10. Тинькофф

11. Норникель

12. МТС

@AK47pfl

📚 СБОРНИК. РАЗБОРЫ КОМПАНИЙ.

1. Новатэк

2. Газпром

3. Юнипро

4. X5 Retail Group

5. Mail Group

6. ИнтерРАО

7. Мечел

8. Русал

9. En+ Group часть 1, часть 2

10. Тинькофф

11. Норникель

12. МТС

@AK47pfl

#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Кто выигрывает, а кто проигрывает больше всех от коронавируса.

2. Отрицательные цены на газ в Европе – это возможно?

3. Дивидендные выплаты крупных компаний в июне и июле.

4. Альтернативная энергетика – «зеленое» будущее Европы.

5. Как карантины повлияли на образование.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Кто выигрывает, а кто проигрывает больше всех от коронавируса.

2. Отрицательные цены на газ в Европе – это возможно?

3. Дивидендные выплаты крупных компаний в июне и июле.

4. Альтернативная энергетика – «зеленое» будущее Европы.

5. Как карантины повлияли на образование.

@AK47pfl

Как вы можете сделать стабильные 15-20% в долларах с помощью математики и информационных технологий.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.