RTSI +2.81%, DAX +0.97%, S&P500 +0.80%, NASDAQ +1.14%, CSI +1.94%, UST 10y 2.414, нефть $70.90/bl, 1$=64.97р. Рынки восстанавливаются после новостей о провале торговых переговоров. Акции Газпрома взлетели на новостях о высоких дивидендах. США обсуждают новые санкции против РФ. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

Вчера акции Газпрома показали максимальный дневной рост за 10 лет.

• Акции компании росли на 16.4% до 189.67 руб.

• Это самый сильный прирост цены с ноября 2008. Цена акции при этом достигла максимума с апреля 2012 г.

• За несколько часов компания обогнала по капитализации Лукойл и Роснефть, став второй по стоимости компанией в России.

• Причиной роста стало предложение правлением увеличения дивидендов вдвое – до 16.61 руб. на акцию.

• Это 42% чистой прибыли по РСБУ, при том, что дивидендная политика предусматривает выплаты от 17.5% до 35%.

Вчера госсекретарь США Майк Помпео встретился с Владимиром Путиным и Сергеем Лавровым в Сочи.

• На встрече обсуждались вопросы ПРО и контроля над вооружениями, северокорейская проблема и сирийский конфликт.

• США также выразили надежду, что Россия наладит отношения с новым правительством Украины.

• Помпео предостерег Россию от вмешательства в выборы в США в 2020. Сергей Лавров отверг обвинения за отсутствием фактов.

• Стороны рассматривают возможность встречи Путина и Трампа на саммите G20 в Осаке.

• Россия не увидела прорыва в переговорах, однако отметила деловой настрой коллег из США.

На рынках

• Apple могут засудить за то, что скрывал от инвесторов слабеющий спрос в Китае.

Русский IR

• Аэрофлот намерен разработать стратегию развития чартерного бизнеса.

Политика

• Конгресс США разработал проект новых санкций против России за вмешательство в выборы.

• США опровергают информацию об отправке войск на Ближний Восток.

@AK47pfl

• Акции компании росли на 16.4% до 189.67 руб.

• Это самый сильный прирост цены с ноября 2008. Цена акции при этом достигла максимума с апреля 2012 г.

• За несколько часов компания обогнала по капитализации Лукойл и Роснефть, став второй по стоимости компанией в России.

• Причиной роста стало предложение правлением увеличения дивидендов вдвое – до 16.61 руб. на акцию.

• Это 42% чистой прибыли по РСБУ, при том, что дивидендная политика предусматривает выплаты от 17.5% до 35%.

Вчера госсекретарь США Майк Помпео встретился с Владимиром Путиным и Сергеем Лавровым в Сочи.

• На встрече обсуждались вопросы ПРО и контроля над вооружениями, северокорейская проблема и сирийский конфликт.

• США также выразили надежду, что Россия наладит отношения с новым правительством Украины.

• Помпео предостерег Россию от вмешательства в выборы в США в 2020. Сергей Лавров отверг обвинения за отсутствием фактов.

• Стороны рассматривают возможность встречи Путина и Трампа на саммите G20 в Осаке.

• Россия не увидела прорыва в переговорах, однако отметила деловой настрой коллег из США.

На рынках

• Apple могут засудить за то, что скрывал от инвесторов слабеющий спрос в Китае.

Русский IR

• Аэрофлот намерен разработать стратегию развития чартерного бизнеса.

Политика

• Конгресс США разработал проект новых санкций против России за вмешательство в выборы.

• США опровергают информацию об отправке войск на Ближний Восток.

@AK47pfl

Что будет с Лукойлом? Инвесторы беспокоятся из-за увеличения капекса, байбека и низких дивидендов. Управляющие, источники РДВ, решили пока наблюдать за акцией со стороны.

Инвесторы беспокоятся из-за увеличения капекса. В конце апреля компания объявила о намерении инвестировать $2 млрд в Узбекистан и $45 млрд в Ирак.

• Лукойл направлял на байбек 50% от дополнительного FCF, который возникает благодаря низкому рублю и высоким ценам на нефть.

• Если Лукойл начнёт вливать деньги в долгосрочные инвестпроекты, излишка FCF может и не быть.

Инвесторы беспокоятся из-за байбека и низких дивидендов. У компании есть два способа отдать деньги акционерам: через дивиденды и через байбек. По дивдоходности Лукойл отстаёт даже от Роснефти — и непонятно, почему менеджмент никак не хочет её увеличивать.

• При этом байбек в последнее время не считается лучшим для долгосрочного инвестора способом делиться прибылью.

• В США даже ведётся дискуссия о запрете обратного выкупа акций.

• Причина в том, что байбеки вознаграждают тех акционеров, которые выходят из бумаги - и менеджмент может пользоваться этим в личных интересах.

Сейчас за Лукойлом лучше понаблюдать со стороны, чтобы понять дальнейшие намерения менеджмента. В апреле РДВ публиковал инвестидею по шорту Лукойла от цены 5600 рублей за акцию. Цель 5160 достигнута сегодня, доходность 7.8% за 33 дня (86% годовых).

@AK47pfl

Инвесторы беспокоятся из-за увеличения капекса. В конце апреля компания объявила о намерении инвестировать $2 млрд в Узбекистан и $45 млрд в Ирак.

• Лукойл направлял на байбек 50% от дополнительного FCF, который возникает благодаря низкому рублю и высоким ценам на нефть.

• Если Лукойл начнёт вливать деньги в долгосрочные инвестпроекты, излишка FCF может и не быть.

Инвесторы беспокоятся из-за байбека и низких дивидендов. У компании есть два способа отдать деньги акционерам: через дивиденды и через байбек. По дивдоходности Лукойл отстаёт даже от Роснефти — и непонятно, почему менеджмент никак не хочет её увеличивать.

• При этом байбек в последнее время не считается лучшим для долгосрочного инвестора способом делиться прибылью.

• В США даже ведётся дискуссия о запрете обратного выкупа акций.

• Причина в том, что байбеки вознаграждают тех акционеров, которые выходят из бумаги - и менеджмент может пользоваться этим в личных интересах.

Сейчас за Лукойлом лучше понаблюдать со стороны, чтобы понять дальнейшие намерения менеджмента. В апреле РДВ публиковал инвестидею по шорту Лукойла от цены 5600 рублей за акцию. Цель 5160 достигнута сегодня, доходность 7.8% за 33 дня (86% годовых).

@AK47pfl

Инвестидея: Газпромнефть, цель 500 рублей (апсайд +43%). Газпрому нужно финансировать новые дивиденды. Для этого дивиденды Газпромнефти увеличат до 50%.

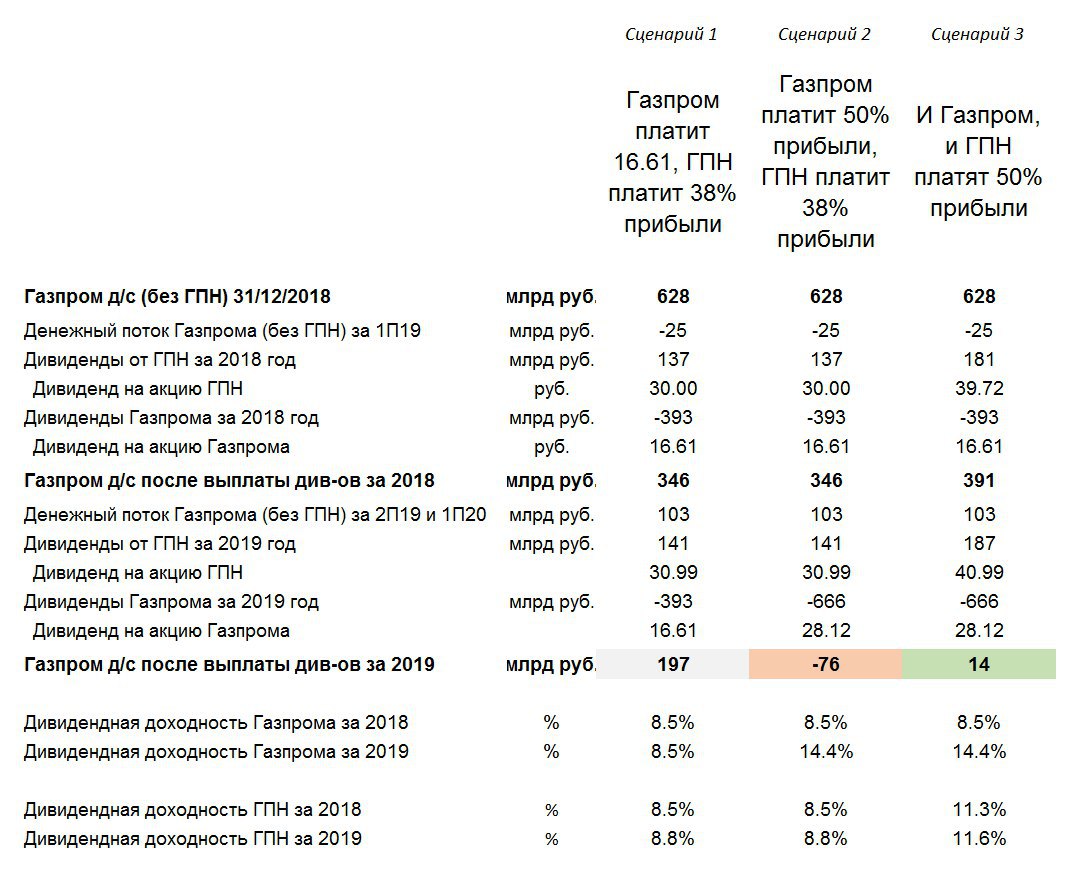

Газпром увеличил дивиденды. Сменив трёх из пяти зампредов правления с начала года, государство добилось роста дивидендов Газпрома.

• Возможно, планируется рост до заказанных государством 50% прибыли МСФО — это 28.12 рубля на акцию Газпрома в 2020 году.

Газпрому нужно финансирование, чтобы выплачивать такие дивиденды. Новое правление будет стремиться поддерживать дивиденды на новом уровне. Однако даже выплата текущих 16.61 рубля на акцию приведёт к отрицательному балансу кэша в 2021 году (на фото).

• Лучший способ профинансировать дивиденды без кредитов — взять кэш из Газпромнефти, которой Газпром владеет практически полностью (на 96%).

У Газпромнефти на балансе 248 млрд руб. кэша и FCF 200 млрд руб. в год. Это много. Для сравнения, у Газпрома на счету 628 млрд рублей. У Газпрома есть три способа полностью устранить разрыв ликвидности в 2020-2021 годах:

• Увеличить дивиденды Газпромнефти до 50%.

• Продать 21% Газпромнефти.

• Сначала увеличить дивиденды, а потом продать пакет.

Увеличение дивидендов и продажа пакета приведут к резкой переоценке Газпромнефти. Увеличение дивидендов Газпромнефти до 50% прибыли увеличит дивдоходность акции до 11.3%. А продажа пакета устранит единственную проблему акций ГПН - низкую ликвидность.

@AK47pfl

Газпром увеличил дивиденды. Сменив трёх из пяти зампредов правления с начала года, государство добилось роста дивидендов Газпрома.

• Возможно, планируется рост до заказанных государством 50% прибыли МСФО — это 28.12 рубля на акцию Газпрома в 2020 году.

Газпрому нужно финансирование, чтобы выплачивать такие дивиденды. Новое правление будет стремиться поддерживать дивиденды на новом уровне. Однако даже выплата текущих 16.61 рубля на акцию приведёт к отрицательному балансу кэша в 2021 году (на фото).

• Лучший способ профинансировать дивиденды без кредитов — взять кэш из Газпромнефти, которой Газпром владеет практически полностью (на 96%).

У Газпромнефти на балансе 248 млрд руб. кэша и FCF 200 млрд руб. в год. Это много. Для сравнения, у Газпрома на счету 628 млрд рублей. У Газпрома есть три способа полностью устранить разрыв ликвидности в 2020-2021 годах:

• Увеличить дивиденды Газпромнефти до 50%.

• Продать 21% Газпромнефти.

• Сначала увеличить дивиденды, а потом продать пакет.

Увеличение дивидендов и продажа пакета приведут к резкой переоценке Газпромнефти. Увеличение дивидендов Газпромнефти до 50% прибыли увеличит дивдоходность акции до 11.3%. А продажа пакета устранит единственную проблему акций ГПН - низкую ликвидность.

@AK47pfl

{kind=link}

Потенциал дивидендных выплат Россетей круче, чем у Газпрома. За этот год компания может выплатить даже 30 млрд рублей дивидендов. В этом случае доходность составит 13%.

Россети (потенциал +650%) — лучшая долгосрочная инвестиция в РФ по мнению источников РДВ. В начале апреля РДВ писал о том, в компании произойдут события, из-за которых стоимость акций вырастет в разы. Теперь появился чёткий триггер.

Повышение дивидендов Газпрома — это сигнал всем руководителям инфраструктурных госкомпаний. Бесконечно говорить о повышении дивидендов и ничего не предпринимать больше не получится. Надо срочно мобилизовать все ресурсы и, если надо, предпринять структурные изменения.

На балансе Россетей к середине 2019 года будет 39 млрд рублей кэша. Из них 15.6 млрд уже есть по данным отчётности РСБУ. Ещё более 23 млрд компания получит от дочек.

• Все ключевые дочки объявили дивиденды за 2018 год, кроме ФСК и Ленэнерго.

• Были и позитивные сюрпризы: МОЭСК и МРСК Центра и Поволжья заплатят больше, чем в прошлом году, и больше, чем ждали брокерские аналитики.

• ФСК тоже может приятно удивить размером дивидендов.

В дальнейшем от Россетей ждут оптимизации капитальных затрат. Вся группа Россети сейчас тратит на капитальные затраты 250 млрд рублей в год при капитализации в 226 млрд рублей.

@AK47pfl

Россети (потенциал +650%) — лучшая долгосрочная инвестиция в РФ по мнению источников РДВ. В начале апреля РДВ писал о том, в компании произойдут события, из-за которых стоимость акций вырастет в разы. Теперь появился чёткий триггер.

Повышение дивидендов Газпрома — это сигнал всем руководителям инфраструктурных госкомпаний. Бесконечно говорить о повышении дивидендов и ничего не предпринимать больше не получится. Надо срочно мобилизовать все ресурсы и, если надо, предпринять структурные изменения.

На балансе Россетей к середине 2019 года будет 39 млрд рублей кэша. Из них 15.6 млрд уже есть по данным отчётности РСБУ. Ещё более 23 млрд компания получит от дочек.

• Все ключевые дочки объявили дивиденды за 2018 год, кроме ФСК и Ленэнерго.

• Были и позитивные сюрпризы: МОЭСК и МРСК Центра и Поволжья заплатят больше, чем в прошлом году, и больше, чем ждали брокерские аналитики.

• ФСК тоже может приятно удивить размером дивидендов.

В дальнейшем от Россетей ждут оптимизации капитальных затрат. Вся группа Россети сейчас тратит на капитальные затраты 250 млрд рублей в год при капитализации в 226 млрд рублей.

@AK47pfl

Эксклюзивно для членов клуба РДВ и читателей канала скидка 15% на онлайн подготовку в инвестициях от друга РДВ Антона Баринова.

Курс будет полезен для тех из нас, кто хочет построить более прочный фундамент под своими навыками торговли на бирже.

Антон Баринов — известный инвестбанкир, сейчас управляет портфелем инвестиций, в основном в акции. Ещё и запустил свой образовательный портал! Рекомендуем Антона как большого профессионала.

Думаем, что учиться у него будет весьма полезно:

https://index-school.com

промокод RDVINDEX

Спасибо, что состоите в РДВ, дальше будет только интереснее!

Курс будет полезен для тех из нас, кто хочет построить более прочный фундамент под своими навыками торговли на бирже.

Антон Баринов — известный инвестбанкир, сейчас управляет портфелем инвестиций, в основном в акции. Ещё и запустил свой образовательный портал! Рекомендуем Антона как большого профессионала.

Думаем, что учиться у него будет весьма полезно:

https://index-school.com

промокод RDVINDEX

Спасибо, что состоите в РДВ, дальше будет только интереснее!

Руководители компаний из S&P500 лишь 40% вознаграждения получают деньгами. Основные 60% зарплаты получают в виде акций — и доля неденежного вознаграждения продолжает расти (на фото).

Благодаря этому, менеджеры в США считаются с миноритарными акционерами. Интересы менеджмента совпадают с интересами владельцев небольших пакетов акций. Поэтому в США половина всех домохозяйств инвестирует в фондовый рынок.

• Для сравнения, даже после прошлогоднего бума, в России всего 2 млн брокерских счетов.

Лучшей практикой на западе считается вознаграждение акциями за достижение целей по показателями возврата на капитал: ROE и ROIC.

• ROE = возврат на собственный капитал, ROIC = возврат на инвестированный капитал.

Благодаря этому, в США эффективная экономика. Вознаграждаются те, кто зарабатывает больше на единицу вложенных ресурсов.

• Для сравнения, крупнейшие компании в РФ годами работают с отрицательными показателями эффективности.

• В итоге ROIC<WACC, то есть компании размещают капитал в проекты с меньшим возвратом, чем стоимость привлечения капитала — и ничего не меняется.

• РДВ подробно писал об этом здесь и здесь.

Изменение мотивации менеджмента и формы вознаграждения, особенно в госкомпаниях, существенно повысит инвестиционную привлекательность России и для внутренних, и для иностранных инвесторов.

@AK47pfl

Благодаря этому, менеджеры в США считаются с миноритарными акционерами. Интересы менеджмента совпадают с интересами владельцев небольших пакетов акций. Поэтому в США половина всех домохозяйств инвестирует в фондовый рынок.

• Для сравнения, даже после прошлогоднего бума, в России всего 2 млн брокерских счетов.

Лучшей практикой на западе считается вознаграждение акциями за достижение целей по показателями возврата на капитал: ROE и ROIC.

• ROE = возврат на собственный капитал, ROIC = возврат на инвестированный капитал.

Благодаря этому, в США эффективная экономика. Вознаграждаются те, кто зарабатывает больше на единицу вложенных ресурсов.

• Для сравнения, крупнейшие компании в РФ годами работают с отрицательными показателями эффективности.

• В итоге ROIC<WACC, то есть компании размещают капитал в проекты с меньшим возвратом, чем стоимость привлечения капитала — и ничего не меняется.

• РДВ подробно писал об этом здесь и здесь.

Изменение мотивации менеджмента и формы вознаграждения, особенно в госкомпаниях, существенно повысит инвестиционную привлекательность России и для внутренних, и для иностранных инвесторов.

@AK47pfl

{kind=link}

{kind=link}

Между США и Ираном нарастает напряженность.

• В начале недели в Персидском заливе были атакованы нефтяные танкеры Саудовской Аравии. В нападении обвинили Иран.

• Позже США отправили военных в Персидский залив и начали эвакуировать правительственных служащих из Ирака, где у США военные базы.

• Иран стал угрожать уничтожить коалицию США и Израиля и заявил, что готов к военному конфликту.

• Иран – 4 страна в мире по запасам нефти.

• Скорее всего, США хотят окончательно лишить еще одного крупного игрока доступа к рынку нефти, как это происходит с Венесуэлой.

• На этих новостях нефть выросла на 1.41%.

На рынках

• За последние 12 месяцев нерезиденты продали акций США на $207 млрд. Это самая большая распродажа за всю историю.

Русский IR

• Газпром показал рекордную чистую прибыль по РСБУ за 1 квартал с 2012 г.

• Транснефть готова возместить ущерб за загрязненную нефть в нефтепроводе Дружба.

• Роснефть заявила о готовности вернуться к проекту в Находке за ₽1 трлн если получит привлекательные налоговые условия.

Политика

• Украина может пересмотреть соглашение об ассоциации с ЕС.

@AK47pfl

• В начале недели в Персидском заливе были атакованы нефтяные танкеры Саудовской Аравии. В нападении обвинили Иран.

• Позже США отправили военных в Персидский залив и начали эвакуировать правительственных служащих из Ирака, где у США военные базы.

• Иран стал угрожать уничтожить коалицию США и Израиля и заявил, что готов к военному конфликту.

• Иран – 4 страна в мире по запасам нефти.

• Скорее всего, США хотят окончательно лишить еще одного крупного игрока доступа к рынку нефти, как это происходит с Венесуэлой.

• На этих новостях нефть выросла на 1.41%.

На рынках

• За последние 12 месяцев нерезиденты продали акций США на $207 млрд. Это самая большая распродажа за всю историю.

Русский IR

• Газпром показал рекордную чистую прибыль по РСБУ за 1 квартал с 2012 г.

• Транснефть готова возместить ущерб за загрязненную нефть в нефтепроводе Дружба.

• Роснефть заявила о готовности вернуться к проекту в Находке за ₽1 трлн если получит привлекательные налоговые условия.

Политика

• Украина может пересмотреть соглашение об ассоциации с ЕС.

@AK47pfl

Опрос! Сколько будет стоить доллар 28 июня 2019 года?

Final Results

7%

61 рубль

14%

63 рубля

37%

65 рублей

27%

67 рублей

15%

69 рублей

Лучший пример вознаграждения менеджмента акциями в России — Полюс. У менеджмента акций на $75 млн (0.68% капитализации), и эта сумма вырастет минимум до $100 млн за счёт казначейского пакета.

26 марта, перед продажей пакета Керимова на ABB, менеджмент Полюса получил премию в виде акций. Раздали акций на $40 млн - это 0.36% капитализации.

• СЕО Павел Грачев получил $10 млн, у него теперь акций на $20 млн

• VP по операционной деятельности Владимир Полин +$8.5 млн, теперь $18 млн

• VP по финансам и стратегии Михаил Стискин +$6 млн, теперь $11 млн

• Остальные менеджеры +$15.5 млн

Менеджмент получает акции за успешное достижение планов Полюса. Это хорошо для миноритариев. Менеджерам Полюса приходится считаться с акционерами, так как они гребут в одной лодке.

• О пользе вознаграждения менеджмента акциями РДВ писал здесь.

В итоге задача менеджмента — использовать все способы, чтобы драйвить акции вверх. Каждые 5% падения — это $4 млн убытков для менеджмента. Зато каждые 10% роста — это $8 млн прибыли.

@AK47pfl

26 марта, перед продажей пакета Керимова на ABB, менеджмент Полюса получил премию в виде акций. Раздали акций на $40 млн - это 0.36% капитализации.

• СЕО Павел Грачев получил $10 млн, у него теперь акций на $20 млн

• VP по операционной деятельности Владимир Полин +$8.5 млн, теперь $18 млн

• VP по финансам и стратегии Михаил Стискин +$6 млн, теперь $11 млн

• Остальные менеджеры +$15.5 млн

Менеджмент получает акции за успешное достижение планов Полюса. Это хорошо для миноритариев. Менеджерам Полюса приходится считаться с акционерами, так как они гребут в одной лодке.

• О пользе вознаграждения менеджмента акциями РДВ писал здесь.

В итоге задача менеджмента — использовать все способы, чтобы драйвить акции вверх. Каждые 5% падения — это $4 млн убытков для менеджмента. Зато каждые 10% роста — это $8 млн прибыли.

@AK47pfl

Может ли Газпромнефть платить дивиденды 50% прибыли без вреда для бизнеса? Спойлер: может.

Источники РДВ считают, что Газпромнефть — ключевое звено в цепи выплаты Газпромом рекордных дивидендов.

В 2018 году у Газпромнефти осталось 203 млрд руб. на выплату дивидендов и долга - и в 2019 году будет не меньше. Плюс, уже есть 248 млрд руб. кэша на балансе и низкая долговая нагрузка. Чистый долг к EBITDA составляет 0.87х (у Роснефти 2.2х).

• Операционный денежный поток в 2018 составил +538 млрд руб.

• Инвестиционный денежный поток в 2018 составил -335 млрд руб. и он не будет расти из-за ограничений добычи ОПЕК+.

50% прибыли — это 188 млрд руб. Газпромнефть может платить столько без проблем для финансовой стабильности. При денежном потоке 203 млрд руб., 248 млрд руб. на балансе и низком долге, такая выплата компании вполне по силам и может быть устойчивой в долгосрочной перспективе.

• При выплате 50% прибыли, дивиденд будет 39.7 рубля на акцию.

• Дивидендная доходность составит 11.3%.

Это сделает акции Газпромнефть самыми доходными среди нефтяников РФ. Высокая дивидендная доходность получается благодаря дешёвой акции из-за низкой ликвидности.

• Для сравнения, доходность Роснефти 6.3%, а Лукойла 4.7%.

• Доходность Татнефти выше (12.2%), однако компания платит 130% FCF и вряд ли сможет поддерживать такую выплату в долгосрочной перспективе.

@AK47pfl

Источники РДВ считают, что Газпромнефть — ключевое звено в цепи выплаты Газпромом рекордных дивидендов.

В 2018 году у Газпромнефти осталось 203 млрд руб. на выплату дивидендов и долга - и в 2019 году будет не меньше. Плюс, уже есть 248 млрд руб. кэша на балансе и низкая долговая нагрузка. Чистый долг к EBITDA составляет 0.87х (у Роснефти 2.2х).

• Операционный денежный поток в 2018 составил +538 млрд руб.

• Инвестиционный денежный поток в 2018 составил -335 млрд руб. и он не будет расти из-за ограничений добычи ОПЕК+.

50% прибыли — это 188 млрд руб. Газпромнефть может платить столько без проблем для финансовой стабильности. При денежном потоке 203 млрд руб., 248 млрд руб. на балансе и низком долге, такая выплата компании вполне по силам и может быть устойчивой в долгосрочной перспективе.

• При выплате 50% прибыли, дивиденд будет 39.7 рубля на акцию.

• Дивидендная доходность составит 11.3%.

Это сделает акции Газпромнефть самыми доходными среди нефтяников РФ. Высокая дивидендная доходность получается благодаря дешёвой акции из-за низкой ликвидности.

• Для сравнения, доходность Роснефти 6.3%, а Лукойла 4.7%.

• Доходность Татнефти выше (12.2%), однако компания платит 130% FCF и вряд ли сможет поддерживать такую выплату в долгосрочной перспективе.

@AK47pfl

Оракул рубля: конкурс на самый точный прогноз курса доллара возвращается! РДВ определит победителя после закрытия последней торговой сессии 2 квартала — 28 июня 2019 года.

Вот участники конкурса и их прогнозы:

• Самый высокий курс прогнозирует JPMorgan - 67 рублей за доллар.

• Sberbank 66 рублей.

• Читатели канала РДВ предсказывают 65.58 - это средневзвешенный прогноз нашего коллективного разума по результатам опроса.

• Raiffeisen 65 рублей.

• Самый низкий прогноз - у доверенных аналитиков РДВ - 64 рубля за доллар. Интересно, что именно столько прогнозировал Максим Орешкин в прошлом Оракуле.

Сейчас $1=64.49р. РДВ будет следить за ходом конкурса раз в неделю. А после закрытия торгов 28 июня 2019 года узнаем, чей прогноз оказался точнее.

Доверенные аналитики РДВ стали победителями двух предыдущих конкурсов Оракул рубля. Они точнее всех предсказали курс рубля на 1 октября и на 29 декабря 2018 года.

Обсуждаем в чате.

@AK47pfl

Вот участники конкурса и их прогнозы:

• Самый высокий курс прогнозирует JPMorgan - 67 рублей за доллар.

• Sberbank 66 рублей.

• Читатели канала РДВ предсказывают 65.58 - это средневзвешенный прогноз нашего коллективного разума по результатам опроса.

• Raiffeisen 65 рублей.

• Самый низкий прогноз - у доверенных аналитиков РДВ - 64 рубля за доллар. Интересно, что именно столько прогнозировал Максим Орешкин в прошлом Оракуле.

Сейчас $1=64.49р. РДВ будет следить за ходом конкурса раз в неделю. А после закрытия торгов 28 июня 2019 года узнаем, чей прогноз оказался точнее.

Доверенные аналитики РДВ стали победителями двух предыдущих конкурсов Оракул рубля. Они точнее всех предсказали курс рубля на 1 октября и на 29 декабря 2018 года.

Обсуждаем в чате.

@AK47pfl

{kind=link}

RTSI +1.15%, DAX +1.74%, S&P500 +0.89%, NASDAQ +0.97%, CSI -1.73%, UST 10y 2.384, нефть $72.77/bl, 1$=64.64р. Вчера акции Лукойла и Газпрома обеспечили рост индекса МосБиржи на 1.12%. Рынок США вырос на фоне позитивных отчетностей и макро статистики. Китай не готов продолжить торговые переговоры c США. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

Вчера Газпром и Лукойл вытянули российский рынок в плюс.

• Акции этих компаний обеспечили рост индекса МосБиржи на 1.12%.

• Главной бумагой рынка на протяжении недели остается Газпром.

• Вчера его акции пробили отметку в 200 руб.

• Последний раз акция стоила так в 2012 г.

• Рост почти на 23% со вторника был вызван решением правления о повышении дивидендов.

• А Лукойл намерен сократить 4.7% уставного капитала и сделал публичную оферту о выкупе бумаг по 5450 руб.

• На фоне этой новости акции компании вчера показали рост на 4%.

Отчетности в США

• Nvidia: Выручка $2.22 млрд, выше консенсуса $2.19 млрд. EPS $0.88, выше консенсуса $0.81. Акция на премаркете: +1.97%.

На рынках

• Чистый отток капитала из России вырос в 1.9 раз по сравнению с аналогичным периодом 2018 года и составил $34.7 млрд.

• Китай не заинтересован в диалоге с США по торговой войне. Вместо этого он намерен принять меры по поддержке своей экономики.

Русский IR

• Транснефть учтет компенсации за «грязную нефть» при утверждении дивидендов.

• Ростелеком может выполнить условия дивидендной политики по итогам года.

• СД Русала и Braidy Industries одобрили проект создания совместного предприятия в США стоимостью $200 млн.

Политика

• США отменили льготный режим торговли с Турцией.

• Россия заявила об ответных мерах на расширение закона Магнитского США.

• NYT: Трамп заявил о нежелании начинать войну с Ираном.

@AK47pfl

• Акции этих компаний обеспечили рост индекса МосБиржи на 1.12%.

• Главной бумагой рынка на протяжении недели остается Газпром.

• Вчера его акции пробили отметку в 200 руб.

• Последний раз акция стоила так в 2012 г.

• Рост почти на 23% со вторника был вызван решением правления о повышении дивидендов.

• А Лукойл намерен сократить 4.7% уставного капитала и сделал публичную оферту о выкупе бумаг по 5450 руб.

• На фоне этой новости акции компании вчера показали рост на 4%.

Отчетности в США

• Nvidia: Выручка $2.22 млрд, выше консенсуса $2.19 млрд. EPS $0.88, выше консенсуса $0.81. Акция на премаркете: +1.97%.

На рынках

• Чистый отток капитала из России вырос в 1.9 раз по сравнению с аналогичным периодом 2018 года и составил $34.7 млрд.

• Китай не заинтересован в диалоге с США по торговой войне. Вместо этого он намерен принять меры по поддержке своей экономики.

Русский IR

• Транснефть учтет компенсации за «грязную нефть» при утверждении дивидендов.

• Ростелеком может выполнить условия дивидендной политики по итогам года.

• СД Русала и Braidy Industries одобрили проект создания совместного предприятия в США стоимостью $200 млн.

Политика

• США отменили льготный режим торговли с Турцией.

• Россия заявила об ответных мерах на расширение закона Магнитского США.

• NYT: Трамп заявил о нежелании начинать войну с Ираном.

@AK47pfl

Сегодня в фокусе 3 бумаги: Сургутнефтегаз, Энел Россия и Мосбиржа. Почему именно они:

Сургутнефтегаз. Компания проводит СД по дивидендам за 2018 год. Рыночный консенсус составляет 7.6 рубля на преф (20% дивдоходность!) и прежние 0.65 рубля на обычку (2.7% дивдоходность).

Источник считает, что оптимизм аналитиков по префу слегка завышен.

• Дивиденд по префу зависит от переоценки долларовой подушки. А размер подушки зависит от курса доллара на конец года. На конец 2018 доллар стоил 70 рублей, и дивиденд может быть высоким.

• Но после дивиденда, особенно с учётом укрепления рубля, всё может поменяться.

А вот обычка после сюрприза по Газпрому может действительно удивить. Не зря президент говорил, что сидеть на золоте и накапливать неизвестно для чего - бессмысленно.

Энел Россия. Энел сегодня проводит СД "о согласии на совершение крупной сделки". По словам источника РДВ, сегодня утром VTB Capital в рассылке клиентам мягко намекнул, что это может быть вопрос продажи Рефтинской ГРЭС.

Если Энел продаст Рефтинскую ГРЭС, то уйдёт неопределенность в сохранении высоких дивидендов.

• Вероятнее всего, в таком случае Энел заплатит спецдивиденд.

Миноритарии Энел ждут это больше, чем миноритарии Газпрома ждали дивидендов. В случае продажи станции акция может вырасти на 10%+.

Мосбиржа. Отчётность оказалась неплохой: прибыль за 1 квартал превзошла все прогнозы аналитиков. Эта отчётность была первой для нового CEO. А в своих первых отчётах новые главы компаний, как правило, стараются занизить результаты.

Главная интрига — что скажут на конференц-звонке о новой стратегии компании. Ожидается, что расскажут об увеличении базы инвесторов и о новом продукте - Маркетплейсе депозитов.

• РДВ писал об ожиданиях здесь.

Мосбиржа после дивгэпа - одна из главных value stocks в России со стабильным бизнесом и дивидендной доходностью 9%.

@AK47pfl

Сургутнефтегаз. Компания проводит СД по дивидендам за 2018 год. Рыночный консенсус составляет 7.6 рубля на преф (20% дивдоходность!) и прежние 0.65 рубля на обычку (2.7% дивдоходность).

Источник считает, что оптимизм аналитиков по префу слегка завышен.

• Дивиденд по префу зависит от переоценки долларовой подушки. А размер подушки зависит от курса доллара на конец года. На конец 2018 доллар стоил 70 рублей, и дивиденд может быть высоким.

• Но после дивиденда, особенно с учётом укрепления рубля, всё может поменяться.

А вот обычка после сюрприза по Газпрому может действительно удивить. Не зря президент говорил, что сидеть на золоте и накапливать неизвестно для чего - бессмысленно.

Энел Россия. Энел сегодня проводит СД "о согласии на совершение крупной сделки". По словам источника РДВ, сегодня утром VTB Capital в рассылке клиентам мягко намекнул, что это может быть вопрос продажи Рефтинской ГРЭС.

Если Энел продаст Рефтинскую ГРЭС, то уйдёт неопределенность в сохранении высоких дивидендов.

• Вероятнее всего, в таком случае Энел заплатит спецдивиденд.

Миноритарии Энел ждут это больше, чем миноритарии Газпрома ждали дивидендов. В случае продажи станции акция может вырасти на 10%+.

Мосбиржа. Отчётность оказалась неплохой: прибыль за 1 квартал превзошла все прогнозы аналитиков. Эта отчётность была первой для нового CEO. А в своих первых отчётах новые главы компаний, как правило, стараются занизить результаты.

Главная интрига — что скажут на конференц-звонке о новой стратегии компании. Ожидается, что расскажут об увеличении базы инвесторов и о новом продукте - Маркетплейсе депозитов.

• РДВ писал об ожиданиях здесь.

Мосбиржа после дивгэпа - одна из главных value stocks в России со стабильным бизнесом и дивидендной доходностью 9%.

@AK47pfl

Полюс может повысить дивиденды не позже января 2020 года. В 2019 году компания значительно усилит финансовое положение, а текущая дивидендная политика закрепила минимальный размер дивидендов только на 2017 и 2018.

Полюс значительно усилит финансовое положение в 2019 году. Благодаря запуску Наталкинского месторождения, производство вырастет на 76%, выручка на 24%, чистая прибыль в 3 раза, FCF в 2.4 раза.

• У компании нет новых месторождений в разработке, значительно сократится capex.

EBITDA, из которой платят дивиденды, вырастет на 27%. EBITDA 2019, из которой платят дивиденды, по консенсус-прогнозу составит $2.3 млрд.

• Политика компании — платить 30% EBITDA, но не менее $550 млн в 2017 и 2018 годах.

• Если компания продолжит платить 30%, дивиденды за 2019 год составят $690 млн (340 рублей на акцию/$2.64 на GDR).

• Дивидендная доходность составит 6.7% — в мире золотодобытчиков столько не платит никто.

FCF за 2019 год вырастет в 2.4 раза — вероятно, будет новая дивидендная политика с бо́льшими выплатами. Порог минимального платежа, установленный в 2018, истекает - это станет триггером увеличения дивидендов.

• Источники РДВ считают, что Полюс может выплатить 40% EBITDA. В таком случае дивидендная доходность составит 9% - это космически много для золотодобытчиков.

• Дивиденд достигнет 450 рублей на акцию и $3.5 на GDR.

В увеличении выплат заинтересованы все стороны:

• Для Керимова это способ вывести деньги. Дивиденды, причитающиеся Керимову, достигнут $717.6 млн.

• Для менеджмента дивиденды — способ увеличить стоимость своих пакетов. Увеличение дивидендов на 60% приведёт к переоценке акций.

• И конечно, увеличение дивидендов поддержит акционеров, которые купили акции на ABB.

@AK47pfl

Полюс значительно усилит финансовое положение в 2019 году. Благодаря запуску Наталкинского месторождения, производство вырастет на 76%, выручка на 24%, чистая прибыль в 3 раза, FCF в 2.4 раза.

• У компании нет новых месторождений в разработке, значительно сократится capex.

EBITDA, из которой платят дивиденды, вырастет на 27%. EBITDA 2019, из которой платят дивиденды, по консенсус-прогнозу составит $2.3 млрд.

• Политика компании — платить 30% EBITDA, но не менее $550 млн в 2017 и 2018 годах.

• Если компания продолжит платить 30%, дивиденды за 2019 год составят $690 млн (340 рублей на акцию/$2.64 на GDR).

• Дивидендная доходность составит 6.7% — в мире золотодобытчиков столько не платит никто.

FCF за 2019 год вырастет в 2.4 раза — вероятно, будет новая дивидендная политика с бо́льшими выплатами. Порог минимального платежа, установленный в 2018, истекает - это станет триггером увеличения дивидендов.

• Источники РДВ считают, что Полюс может выплатить 40% EBITDA. В таком случае дивидендная доходность составит 9% - это космически много для золотодобытчиков.

• Дивиденд достигнет 450 рублей на акцию и $3.5 на GDR.

В увеличении выплат заинтересованы все стороны:

• Для Керимова это способ вывести деньги. Дивиденды, причитающиеся Керимову, достигнут $717.6 млн.

• Для менеджмента дивиденды — способ увеличить стоимость своих пакетов. Увеличение дивидендов на 60% приведёт к переоценке акций.

• И конечно, увеличение дивидендов поддержит акционеров, которые купили акции на ABB.

@AK47pfl

На российский фондовый рынок возвращаются большие движения. За последнее время только в голубых фишках:

• Сбербанк +30% за месяц перед рекордными дивидендами

• Газпром +25% за 3 дня на росте дивидендов

• Лукойл затяжное падение на 15% за пару неделю и резкий отскок на 5% на погашении казначейских акций

• Новатэк +16% за месяц на сделках с Арктик СПГ-2 и рекордной отчётности за всю историю

• Татнефть обычка и преф выстрелили на 6-10% на объявлении дивидендов, затем скорректировались с хаев на 8-10%.

Основной бенефициар всех этих движений — Мосбиржа. Такой рост тяжеловесов (не говоря уже о втором и третьем эшелоне) привлекает физиков на рынок.

Мосбиржа ожидает рекордного притока физлиц в 2019 году. Об этом вчера заявил глава департамента долгового рынка Глеб Шевеленков.

• С начала 2019 года физлица открыли около 400к новых счетов (за 4 месяца!). За весь рекордный 2018 открыли 702к.

• Общее количество зарегистрированных уникальных счетов физлиц на конец апреля уже 2.345 млн.

Помимо физлиц, РФ начинает открываться иностранцам. Иностранные инвесторы идут из-за позитивных решений по главным компаниям - Газпрому, Новатэку, Сберу.

Рост количества физлиц и приток иностранцев ведут к росту доходов Биржи. Физики + иностранцы = колоссальный флоу, рост волатильности и клиентских остатков.

@AK47pfl

• Сбербанк +30% за месяц перед рекордными дивидендами

• Газпром +25% за 3 дня на росте дивидендов

• Лукойл затяжное падение на 15% за пару неделю и резкий отскок на 5% на погашении казначейских акций

• Новатэк +16% за месяц на сделках с Арктик СПГ-2 и рекордной отчётности за всю историю

• Татнефть обычка и преф выстрелили на 6-10% на объявлении дивидендов, затем скорректировались с хаев на 8-10%.

Основной бенефициар всех этих движений — Мосбиржа. Такой рост тяжеловесов (не говоря уже о втором и третьем эшелоне) привлекает физиков на рынок.

Мосбиржа ожидает рекордного притока физлиц в 2019 году. Об этом вчера заявил глава департамента долгового рынка Глеб Шевеленков.

• С начала 2019 года физлица открыли около 400к новых счетов (за 4 месяца!). За весь рекордный 2018 открыли 702к.

• Общее количество зарегистрированных уникальных счетов физлиц на конец апреля уже 2.345 млн.

Помимо физлиц, РФ начинает открываться иностранцам. Иностранные инвесторы идут из-за позитивных решений по главным компаниям - Газпрому, Новатэку, Сберу.

Рост количества физлиц и приток иностранцев ведут к росту доходов Биржи. Физики + иностранцы = колоссальный флоу, рост волатильности и клиентских остатков.

@AK47pfl

Топ-30 российских компаний по капитализации. По состоянию на 17 мая 2019, в $ млрд.

1. Сбербанк - 75.670

2. Газпром - 72.936

3. Роснефть - 67.638

4. Лукойл - 60.780

5. Новатэк - 56.415

6. ГМК Норникель - 33.314

7. Газпром нефть - 25.524

8. Татнефть - 24.279

9. Транснефть - 17.200

10. НЛМК - 14.525

11. Сургутнефтегаз - 13.325

12. Северсталь - 12.565

13. Яндекс - 12.049

14. Алроса - 10.541

15. Евраз - 10.438

16. Полюc - 10.060

17. X5 Retail Group - 8.383

18. МТС - 7.764

19. ММК - 7.405

20. ВТБ - 7.020

21. ИнтерРАО - 6.306

22. Магнит - 5.821

23. Русал - 5.806

24. Башнефть - 5.225

25. Мэйл.ру - 5.110

26. Полиметалл - 4.872

27. Фосагро - 4.740

28. VEON - 4.313

29. ПИК - 3.932

30. Тинькофф - 3.799

@AK47pfl

1. Сбербанк - 75.670

2. Газпром - 72.936

3. Роснефть - 67.638

4. Лукойл - 60.780

5. Новатэк - 56.415

6. ГМК Норникель - 33.314

7. Газпром нефть - 25.524

8. Татнефть - 24.279

9. Транснефть - 17.200

10. НЛМК - 14.525

11. Сургутнефтегаз - 13.325

12. Северсталь - 12.565

13. Яндекс - 12.049

14. Алроса - 10.541

15. Евраз - 10.438

16. Полюc - 10.060

17. X5 Retail Group - 8.383

18. МТС - 7.764

19. ММК - 7.405

20. ВТБ - 7.020

21. ИнтерРАО - 6.306

22. Магнит - 5.821

23. Русал - 5.806

24. Башнефть - 5.225

25. Мэйл.ру - 5.110

26. Полиметалл - 4.872

27. Фосагро - 4.740

28. VEON - 4.313

29. ПИК - 3.932

30. Тинькофф - 3.799

@AK47pfl

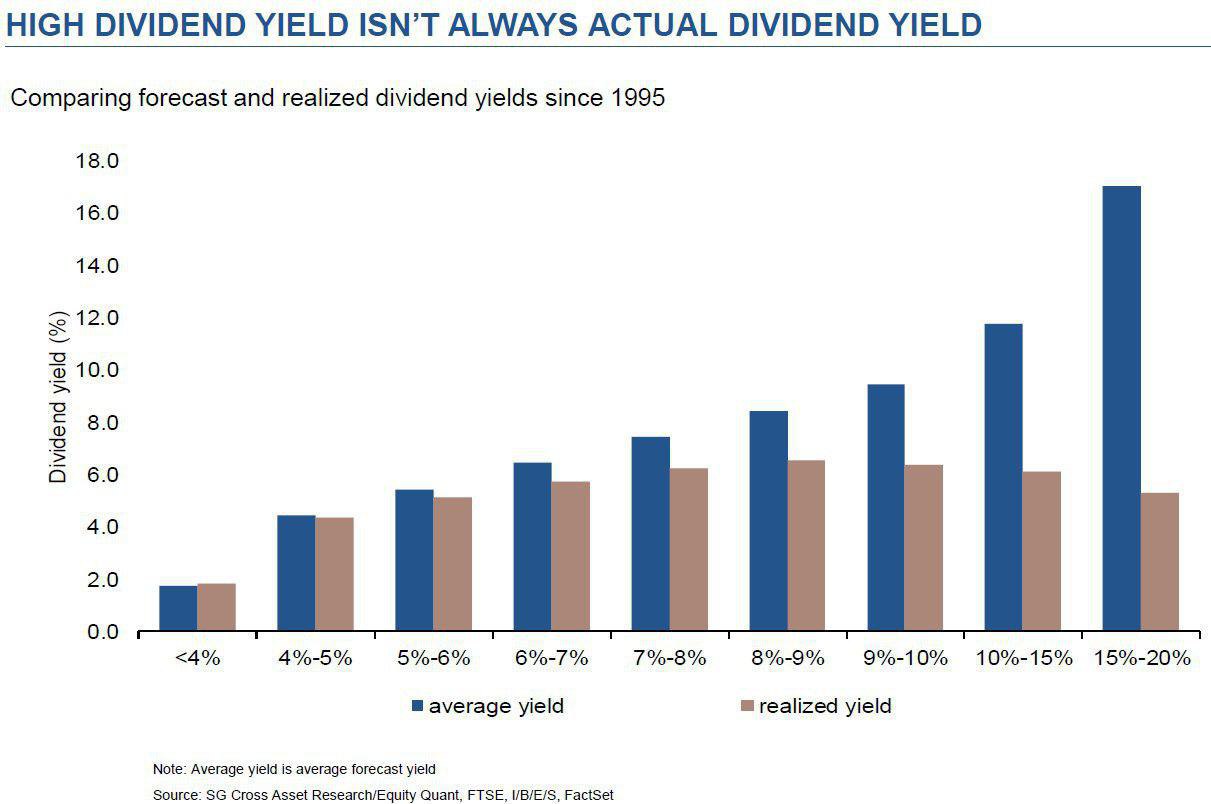

Как правильно выбрать компанию для дивидендного инвестирования: 3 простых правила. В России популярно дивидендное инвестирование. Инвесторы охотятся за компаниями с самой высокой ожидаемой дивидендной доходностью. Однако это не всегда правильно.

Компании с ожидаемой дивидендной доходностью 10-20% по факту платят меньше 6%. А компании с ожидаемой дивдоходностью 7-10%, в среднем, платят более 6%. Такова статистика развитых рынков на интервале с 1985 года.

• Всё как в облигациях: когда доходность по облигациям компании очень высока — это не бесплатный обед, а отражение высокого риска.

Инвестор, который при формировании дивидендного портфеля учитывал только ожидаемую дивидендную доходность, получал в рецессии вдвое меньше ожидаемого. А инвестор, который принимал во внимание устойчивость бизнеса и прибылей, получал ожидаемую дивдоходность даже с кризисные моменты.

Как правильно выбрать компанию для дивидендного инвестирования? Вот три простых правила:

• Акция компании скорее относится к низковолатильным, чем к высоковолатильным.

• Компания генерирует высокую доходность на собственный капитал (ROE) или на инвестированный капитал (ROIC).

• Компания имеет крепкий баланс, умеренную долговую нагрузку, а её результаты не сильно зависят от условий на рынке.

@AK47pfl

Компании с ожидаемой дивидендной доходностью 10-20% по факту платят меньше 6%. А компании с ожидаемой дивдоходностью 7-10%, в среднем, платят более 6%. Такова статистика развитых рынков на интервале с 1985 года.

• Всё как в облигациях: когда доходность по облигациям компании очень высока — это не бесплатный обед, а отражение высокого риска.

Инвестор, который при формировании дивидендного портфеля учитывал только ожидаемую дивидендную доходность, получал в рецессии вдвое меньше ожидаемого. А инвестор, который принимал во внимание устойчивость бизнеса и прибылей, получал ожидаемую дивдоходность даже с кризисные моменты.

Как правильно выбрать компанию для дивидендного инвестирования? Вот три простых правила:

• Акция компании скорее относится к низковолатильным, чем к высоковолатильным.

• Компания генерирует высокую доходность на собственный капитал (ROE) или на инвестированный капитал (ROIC).

• Компания имеет крепкий баланс, умеренную долговую нагрузку, а её результаты не сильно зависят от условий на рынке.

@AK47pfl

{kind=link}