#morning

☀️ УТРЕННИЙ БРИФИНГ 22.05.2020

Что было вчера

• С 25 мая в Москве возобновит работу каршеринг при аренде автомобиля не менее, чем на 5 дней.

• СП Сбербанка и Mail.ru приобрело контрольный пакет (75.6%) в сервисе по доставке продуктов Самокат.

• Роснефть потребовала взыскать с РБК 43 миллиарда рублей.

• Акционеры Самолета проголосовали против допэмиссии акций для IPO.

• ФАС возбудила дело о сговоре торговых сетей Магнит и SPAR.

• В апреле промпроизводство в РФ упало на 6.6% после повышения на 0.3% в марте.

• Алроса проведет продажи крупных алмазов в онлайн-режиме.

• Алмазный сектор Израиля закрывается на фоне кризиса COVID-19.

• СД Газпрома одобрил рекомендацию выплатить дивиденды в размере 15.24 руб. на акцию.

Что будет сегодня

• Интер РАО: МСФО Iкв2020.

• Ленэнерго: МСФО Iкв2020.

Фосагро: ГОСА о дивидендах.

• ЕС: индекс деловой активности в промышленности в мае (11:00 мск).

• ЕС: индекс деловой активности в сфере услуг (11:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 22.05.2020

Что было вчера

• С 25 мая в Москве возобновит работу каршеринг при аренде автомобиля не менее, чем на 5 дней.

• СП Сбербанка и Mail.ru приобрело контрольный пакет (75.6%) в сервисе по доставке продуктов Самокат.

• Роснефть потребовала взыскать с РБК 43 миллиарда рублей.

• Акционеры Самолета проголосовали против допэмиссии акций для IPO.

• ФАС возбудила дело о сговоре торговых сетей Магнит и SPAR.

• В апреле промпроизводство в РФ упало на 6.6% после повышения на 0.3% в марте.

• Алроса проведет продажи крупных алмазов в онлайн-режиме.

• Алмазный сектор Израиля закрывается на фоне кризиса COVID-19.

• СД Газпрома одобрил рекомендацию выплатить дивиденды в размере 15.24 руб. на акцию.

Что будет сегодня

• Интер РАО: МСФО Iкв2020.

• Ленэнерго: МСФО Iкв2020.

Фосагро: ГОСА о дивидендах.

• ЕС: индекс деловой активности в промышленности в мае (11:00 мск).

• ЕС: индекс деловой активности в сфере услуг (11:00 мск).

@AK47pfl

#тренды #Россия

📌 ТРЕНДЫ. РОССИЯ ПОСЛЕ ПАНДЕМИИ: ЧТО БУДЕТ С БЮДЖЕТОМ, ЭКОНОМИКОЙ И СПРОСОМ НА ЭНЕРГОРЕСУРСЫ?

Источники РДВ обратили внимание на статью о последствиях коронакризиса для российского нефтегаза, опубликованную на сайте московского центра Карнеги. Вот основные аргументы, максимально коротко:

1. Доходы российского бюджета в 2020 сократятся на 30% или почти на величину ФНБ. Цены на нефть, газ и уголь одновременно упали в среднем в 2 раза, а объёмы российского экспорта сократились на 20-25%.

В результате, Россия может потерять 60% экспортной выручки. Для бюджета это означает резкое сокращение доходов примерно на 30%. Потери экспортных доходов в 2020 году будут равны объёму ФНБ.

Источники РДВ ранее писали о проблемах бюджета, но их расчёты были даже более оптимистичны. России приходится тратить ФНБ и размещать ОФЗ. В конечном счёте, для балансирования доходов и обязательств рублю придётся ослабнуть к 87 рублям за доллар.

2. ВВП России может дополнительно сократиться на 5-13% по итогам 2020 года. Из-за происходящего на рынке сырья, предприятия ТЭК обязаны перейти в режим жёсткой экономии и сокращения инвестпрограмм. Это, в свою очередь, отразится на смежных отраслях.

Источники РДВ также сообщали о таком сценарии и также были более оптимистичны. Снижение добычи впервые с 1990-х привело к тому, что ТЭК перестал быть драйвером роста экономики. А других драйверов у нашей экономики пока нет.

3. Коронакризис может привести к отказу от многих видов сырья. Высока вероятность, что кризис усилит и ускорит тренды на декарбонизацию, децентрализацию и цифровизацию. Уже сейчас со стороны правительств по всему миру звучат призывы пойти по низкоуглеродному пути восстановления экономики.

Источники РДВ также считают, что после коронавируса мир откажется от многих видов сырья. Это снизит объёмы экспорта России в долгосрочной перспективе.

@AK47pfl

📌 ТРЕНДЫ. РОССИЯ ПОСЛЕ ПАНДЕМИИ: ЧТО БУДЕТ С БЮДЖЕТОМ, ЭКОНОМИКОЙ И СПРОСОМ НА ЭНЕРГОРЕСУРСЫ?

Источники РДВ обратили внимание на статью о последствиях коронакризиса для российского нефтегаза, опубликованную на сайте московского центра Карнеги. Вот основные аргументы, максимально коротко:

1. Доходы российского бюджета в 2020 сократятся на 30% или почти на величину ФНБ. Цены на нефть, газ и уголь одновременно упали в среднем в 2 раза, а объёмы российского экспорта сократились на 20-25%.

В результате, Россия может потерять 60% экспортной выручки. Для бюджета это означает резкое сокращение доходов примерно на 30%. Потери экспортных доходов в 2020 году будут равны объёму ФНБ.

Источники РДВ ранее писали о проблемах бюджета, но их расчёты были даже более оптимистичны. России приходится тратить ФНБ и размещать ОФЗ. В конечном счёте, для балансирования доходов и обязательств рублю придётся ослабнуть к 87 рублям за доллар.

2. ВВП России может дополнительно сократиться на 5-13% по итогам 2020 года. Из-за происходящего на рынке сырья, предприятия ТЭК обязаны перейти в режим жёсткой экономии и сокращения инвестпрограмм. Это, в свою очередь, отразится на смежных отраслях.

Источники РДВ также сообщали о таком сценарии и также были более оптимистичны. Снижение добычи впервые с 1990-х привело к тому, что ТЭК перестал быть драйвером роста экономики. А других драйверов у нашей экономики пока нет.

3. Коронакризис может привести к отказу от многих видов сырья. Высока вероятность, что кризис усилит и ускорит тренды на декарбонизацию, децентрализацию и цифровизацию. Уже сейчас со стороны правительств по всему миру звучат призывы пойти по низкоуглеродному пути восстановления экономики.

Источники РДВ также считают, что после коронавируса мир откажется от многих видов сырья. Это снизит объёмы экспорта России в долгосрочной перспективе.

@AK47pfl

#разбор #MTLR

❗️ РАЗБОР. МЕЧЕЛ

Мечел - российская горнодобывающая и металлургическая компания. В состав группы входят около 20 промышленных предприятий: производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Продукция реализуется на российском и зарубежных рынках. Основным направлением развития компании было Эльгинское угольное месторождение (до продажи).

Акционеры Мечела: Игорь Зюзин 27.42%, Ксения Зюзина 13.39%, Ирина Зюзина 6.76%, Кирилл Зюзин 6.22%. Free float 46.22%.

Владельцы привилегированных акций: Skyblock Limited 39.49% (дочерняя компания, принадлежит Мечелу). Free float 60.51%.

Финансовые результаты за 2019 год:

• Выручка 296.6 млрд. руб. (-5% г/г)

• Скорр. EBITDA 53.4 млрд. руб. (-29% г/г)

• Чистая прибыль 2.4 млрд. руб. (-81% г/г)

• Чистый долг 243.5 млрд. руб (текущее состояние)

• Капитализация 30.5 млрд. руб

Мечел добывает и производит:

• Сталь, 62% выручки.

• Железная руда, энергетический и коксующийся уголь, 28% выручки.

• Электроэнергия, 10% выручки.

Дочерние компании:

• Добыча угля – Якутуголь (30% выручки добывающего сегмента) и Южный Кузбасс (27% выручки).

• Производство кокса – Мечел-Кокс (24% выручки) и Москокс (7% выручки).

• Железная руда – Коршуновский ГОК (12% выручки добывающего сегмента).

• Производство стали – Челябинский металлургический комбинат (65% выручки стального сегмента), Белорецкий металлургический комбинат (13% выручки), Ижсталь (12% выручки), Уральская кузница (10% выручки). Продукция с высокой добавленной стоимостью (HVA) выпускается только в Уралкуз (штампованная сталь) и БМК (проволока), остальных производится чугун, полуфабрикаты стальные, сортовой и листовой металлопрокат, рельсы. Итоговая доля HVA Мечела всего 19%, в то время как у других металлургов она составляет 40-50%.

• Выработка электроэнергии – Южно-Кузбасская ГРЭС (установленная мощность 1.3 ГВт).

• Распространение э/э – Кузбассэнергосбыт (59% выручки) и Мечел-Энерго (41% выручки).

Запасы.

• Запасы угля после продажи Эльги стали 2.5 млрд тонн, сократившись почти вдвое после продажи. Без Эльги добывать угля компания будет меньше аналогов – всего 11.5 млн. тонн, что на 7.3 млн. тонн меньше прошлой добычи, и переместится в списке крупнейших угольных компаний России с 6 места на 11.

• Запасы железной руды Мечела составляют 0.13 млрд тонн, что меньше средних запасов металлургов России в 8-10 млрд. тонн.

Проекты. Перспективным проектом компании было развитие Эльгинского месторождения, однако Мечел был вынужден отдать его, чтобы погасить часть своих долгов.

@AK47pfl

❗️ РАЗБОР. МЕЧЕЛ

Мечел - российская горнодобывающая и металлургическая компания. В состав группы входят около 20 промышленных предприятий: производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Продукция реализуется на российском и зарубежных рынках. Основным направлением развития компании было Эльгинское угольное месторождение (до продажи).

Акционеры Мечела: Игорь Зюзин 27.42%, Ксения Зюзина 13.39%, Ирина Зюзина 6.76%, Кирилл Зюзин 6.22%. Free float 46.22%.

Владельцы привилегированных акций: Skyblock Limited 39.49% (дочерняя компания, принадлежит Мечелу). Free float 60.51%.

Финансовые результаты за 2019 год:

• Выручка 296.6 млрд. руб. (-5% г/г)

• Скорр. EBITDA 53.4 млрд. руб. (-29% г/г)

• Чистая прибыль 2.4 млрд. руб. (-81% г/г)

• Чистый долг 243.5 млрд. руб (текущее состояние)

• Капитализация 30.5 млрд. руб

Мечел добывает и производит:

• Сталь, 62% выручки.

• Железная руда, энергетический и коксующийся уголь, 28% выручки.

• Электроэнергия, 10% выручки.

Дочерние компании:

• Добыча угля – Якутуголь (30% выручки добывающего сегмента) и Южный Кузбасс (27% выручки).

• Производство кокса – Мечел-Кокс (24% выручки) и Москокс (7% выручки).

• Железная руда – Коршуновский ГОК (12% выручки добывающего сегмента).

• Производство стали – Челябинский металлургический комбинат (65% выручки стального сегмента), Белорецкий металлургический комбинат (13% выручки), Ижсталь (12% выручки), Уральская кузница (10% выручки). Продукция с высокой добавленной стоимостью (HVA) выпускается только в Уралкуз (штампованная сталь) и БМК (проволока), остальных производится чугун, полуфабрикаты стальные, сортовой и листовой металлопрокат, рельсы. Итоговая доля HVA Мечела всего 19%, в то время как у других металлургов она составляет 40-50%.

• Выработка электроэнергии – Южно-Кузбасская ГРЭС (установленная мощность 1.3 ГВт).

• Распространение э/э – Кузбассэнергосбыт (59% выручки) и Мечел-Энерго (41% выручки).

Запасы.

• Запасы угля после продажи Эльги стали 2.5 млрд тонн, сократившись почти вдвое после продажи. Без Эльги добывать угля компания будет меньше аналогов – всего 11.5 млн. тонн, что на 7.3 млн. тонн меньше прошлой добычи, и переместится в списке крупнейших угольных компаний России с 6 места на 11.

• Запасы железной руды Мечела составляют 0.13 млрд тонн, что меньше средних запасов металлургов России в 8-10 млрд. тонн.

Проекты. Перспективным проектом компании было развитие Эльгинского месторождения, однако Мечел был вынужден отдать его, чтобы погасить часть своих долгов.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: NET DEBT/EBITDA.

Как можно оценить долговую нагрузку компании и как она соотносится с ее финансовыми результатами? Поможет мультипликатор Net debt/EBTDA.

Net Debt/EBITDA показывает, сколько лет понадобилось бы компании, чтобы выплатить все долги, если направлять на выплату все заработанные деньги.

• Чистый долг компании = вся краткосрочная и долгосрочная задолженность минус запас кэша (так она может погасить им часть долга),

• EBITDA = прибыль компании до оплаты процентов по займам, налогов и без учета инвестиций. Подробнее о показателе можно почитать здесь.

Чем меньше значение Net Debt/EBITDA, тем меньше шанс у предприятия обанкротиться и тем надежнее инвестиции в него, особенно в кризис. Из-за особенностей некоторых отраслей предпочтительнее использовать это отношение для сравнения схожих по структуре бизнеса компаний.

• Если Net Debt/EBITDA < 2, то у компании небольшая долговая нагрузка

• Если Net Debt/EBITDA > 4, то у предприятия затруднительное финансовое положение и возможны проблемы с погашением долгов.

Что еще дает Net Debt/EBITDA:

• Если на протяжении некоторого периода времени показатель увеличивается, то долг компании растет сильнее, чем ее прибыль – негативный фактор.

• При высоких значения Net Debt/EBITDA фирме труднее брать средства в долг, и, следовательно, труднее развивать свой бизнес.

• Чем выше показатель, тем труднее компании обслуживать долг. Компания предпочтет выплатить проценты по нему вместо дивидендов акционерам.

Особенности мультипликатора:

• Не отражает положение, при котором покупатели приобрели услуги, но пока не заплатили / не могут заплатить за них (дебиторская задолженность). В этом случае качество компании ухудшается, но Net Debt/EBITDA остается неизменным.

• Инвестиции, такие как покупка нового оборудования, не учитываются в мультипликаторе, также как они не учитываются при расчете EBITDA.

• Если EBITDA разово увеличится в 1.5-2 раза, мультипликатор резко сократится, что не всегда верно передает положение компании.

• При расчете Net Debt не учитывается соотношение краткосрочных и долгосрочных обязательств. Фирмы с преобладанием долгосрочных кредитов могут позволить более высокое соотношение Net Debt/EBITDA. Риск банкротства в ближайшее время для них низок.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: NET DEBT/EBITDA.

Как можно оценить долговую нагрузку компании и как она соотносится с ее финансовыми результатами? Поможет мультипликатор Net debt/EBTDA.

Net Debt/EBITDA показывает, сколько лет понадобилось бы компании, чтобы выплатить все долги, если направлять на выплату все заработанные деньги.

• Чистый долг компании = вся краткосрочная и долгосрочная задолженность минус запас кэша (так она может погасить им часть долга),

• EBITDA = прибыль компании до оплаты процентов по займам, налогов и без учета инвестиций. Подробнее о показателе можно почитать здесь.

Чем меньше значение Net Debt/EBITDA, тем меньше шанс у предприятия обанкротиться и тем надежнее инвестиции в него, особенно в кризис. Из-за особенностей некоторых отраслей предпочтительнее использовать это отношение для сравнения схожих по структуре бизнеса компаний.

• Если Net Debt/EBITDA < 2, то у компании небольшая долговая нагрузка

• Если Net Debt/EBITDA > 4, то у предприятия затруднительное финансовое положение и возможны проблемы с погашением долгов.

Что еще дает Net Debt/EBITDA:

• Если на протяжении некоторого периода времени показатель увеличивается, то долг компании растет сильнее, чем ее прибыль – негативный фактор.

• При высоких значения Net Debt/EBITDA фирме труднее брать средства в долг, и, следовательно, труднее развивать свой бизнес.

• Чем выше показатель, тем труднее компании обслуживать долг. Компания предпочтет выплатить проценты по нему вместо дивидендов акционерам.

Особенности мультипликатора:

• Не отражает положение, при котором покупатели приобрели услуги, но пока не заплатили / не могут заплатить за них (дебиторская задолженность). В этом случае качество компании ухудшается, но Net Debt/EBITDA остается неизменным.

• Инвестиции, такие как покупка нового оборудования, не учитываются в мультипликаторе, также как они не учитываются при расчете EBITDA.

• Если EBITDA разово увеличится в 1.5-2 раза, мультипликатор резко сократится, что не всегда верно передает положение компании.

• При расчете Net Debt не учитывается соотношение краткосрочных и долгосрочных обязательств. Фирмы с преобладанием долгосрочных кредитов могут позволить более высокое соотношение Net Debt/EBITDA. Риск банкротства в ближайшее время для них низок.

@AK47pfl

{kind=link}

#сентимент

🗣 СЕНТИМЕНТ. БАНКОВСКИЙ СЕКТОР ОСТАВИТ АКЦИОНЕРОВ БЕЗ ДИВИДЕНДОВ.

• МВФ призывает банки по всему миру отказаться от дивидендов из-за коронавируса.

• В ответ на кризис центробанки снижают ставки; это сокращает доходы банков.

• Ситуация в России осложняется ещё и из-за сырьевого кризиса.

Последствия коронакризиса будут сопоставимы с кризисом после Второй Мировой войны. Полное восстановление будет долгим, прогнозирует McKinsey. У банков резко упадут доходы, сократится капитал и ROE. Это означает снижение прибыли для акционеров и ухудшение перспектив развития для банковского сектора.

МВФ предложил банкам не выплачивать дивиденды в этом году. Глава МВФ Кристалина Георгиева призывает регуляторов приостановить выплаты дивидендов и бонусов в добровольно-принудительном порядке. МВФ обеспокоен текущим кризисом и угрозой банковскому сектору.

Снижение процентных ставок понизит процентные доходы и маржинальность банков. В России начался цикл снижения ставок: Эльвира Набиуллина сегодня подтвердила вероятность снижения ставки на 100 б.п. на ближайшем заседании в июне.

Российская экономика под двойным ударом: локдаун и сырьевой кризис. В России помимо локдауна причиной падения экономической активности являются падение цен на энергоносители и рекордное падение объемов добычи. Из-за чего доходы населения не восстановившиеся с 2014 года в 2020 снова упадут. Кредитные портфели банков ухудшатся: вырастут просрочки и реструктуризации.

Банки полноценно почувствуют влияние кризиса только осенью. Из-за особенностей риск-менеджмента ухудшение кредитного портфеля отразится на отчетности ближе к сентябрю. Борис Ким, гендиректор компании QIWI, уже заявил об ухудшении платежной дисциплины клиентов. В первом квартале последствия пандемии только начали проявляться и дадут о себе знать дальше.

@AK47pfl

🗣 СЕНТИМЕНТ. БАНКОВСКИЙ СЕКТОР ОСТАВИТ АКЦИОНЕРОВ БЕЗ ДИВИДЕНДОВ.

• МВФ призывает банки по всему миру отказаться от дивидендов из-за коронавируса.

• В ответ на кризис центробанки снижают ставки; это сокращает доходы банков.

• Ситуация в России осложняется ещё и из-за сырьевого кризиса.

Последствия коронакризиса будут сопоставимы с кризисом после Второй Мировой войны. Полное восстановление будет долгим, прогнозирует McKinsey. У банков резко упадут доходы, сократится капитал и ROE. Это означает снижение прибыли для акционеров и ухудшение перспектив развития для банковского сектора.

МВФ предложил банкам не выплачивать дивиденды в этом году. Глава МВФ Кристалина Георгиева призывает регуляторов приостановить выплаты дивидендов и бонусов в добровольно-принудительном порядке. МВФ обеспокоен текущим кризисом и угрозой банковскому сектору.

Снижение процентных ставок понизит процентные доходы и маржинальность банков. В России начался цикл снижения ставок: Эльвира Набиуллина сегодня подтвердила вероятность снижения ставки на 100 б.п. на ближайшем заседании в июне.

Российская экономика под двойным ударом: локдаун и сырьевой кризис. В России помимо локдауна причиной падения экономической активности являются падение цен на энергоносители и рекордное падение объемов добычи. Из-за чего доходы населения не восстановившиеся с 2014 года в 2020 снова упадут. Кредитные портфели банков ухудшатся: вырастут просрочки и реструктуризации.

Банки полноценно почувствуют влияние кризиса только осенью. Из-за особенностей риск-менеджмента ухудшение кредитного портфеля отразится на отчетности ближе к сентябрю. Борис Ким, гендиректор компании QIWI, уже заявил об ухудшении платежной дисциплины клиентов. В первом квартале последствия пандемии только начали проявляться и дадут о себе знать дальше.

@AK47pfl

#цифры

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА NET DEBT/EBITDA по результатам 2019 года. Отрицательное значение мультипликатора означает, что у компании баланс кэша превышает долг.

Русал -7.3*

Яндекс -2.93

Сургутнефтегаз -2.08

Распадская -1.78

Интер РАО -1.62

Юнипро -0.2

Новатэк -0.03

Лукойл -0.01

ММК 0.01

Татнефть 0.45

НКНХ 0.46

Северсталь 0.57

Транснефть 0.71

НЛМК 0.72

Mail 0.73

Алроса 0.8

ТГК-1 0.8

Башнефть 0.81

НорНикель 0.89

Газпромнефть 0.92

En+ 1.0

ОГК-2 1.07

Мосэнерго 1.1

Полюс 1.22

ПИК 1.24

ФСК ЕЭС 1.26

Газпром 1.28

ЛСР 1.39

Полиметалл 1.46

Россети 1.5

Евраз 1.56

МТС 1.92

Энел Россия 2.03

Роснефть 2.08

Фосагро 2.17

VEON 2.26

Детский мир 2.28

МОЭСК 2.28

Акрон 2.9

РусГидро 3.1

X5 Retail Group 3.13

Эталон 3.14

Аэрофлот 3.25

Русагро 3.47

Ростелеком 3.66

Магнит 4.01

ТМК 4.13

Мечел 8.61

* с учетом пакета Норникеля.

О мультипликаторе Net debt/EBITDA можно почитать здесь.

@AK47pfl

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА NET DEBT/EBITDA по результатам 2019 года. Отрицательное значение мультипликатора означает, что у компании баланс кэша превышает долг.

Русал -7.3*

Яндекс -2.93

Сургутнефтегаз -2.08

Распадская -1.78

Интер РАО -1.62

Юнипро -0.2

Новатэк -0.03

Лукойл -0.01

ММК 0.01

Татнефть 0.45

НКНХ 0.46

Северсталь 0.57

Транснефть 0.71

НЛМК 0.72

Mail 0.73

Алроса 0.8

ТГК-1 0.8

Башнефть 0.81

НорНикель 0.89

Газпромнефть 0.92

En+ 1.0

ОГК-2 1.07

Мосэнерго 1.1

Полюс 1.22

ПИК 1.24

ФСК ЕЭС 1.26

Газпром 1.28

ЛСР 1.39

Полиметалл 1.46

Россети 1.5

Евраз 1.56

МТС 1.92

Энел Россия 2.03

Роснефть 2.08

Фосагро 2.17

VEON 2.26

Детский мир 2.28

МОЭСК 2.28

Акрон 2.9

РусГидро 3.1

X5 Retail Group 3.13

Эталон 3.14

Аэрофлот 3.25

Русагро 3.47

Ростелеком 3.66

Магнит 4.01

ТМК 4.13

Мечел 8.61

* с учетом пакета Норникеля.

О мультипликаторе Net debt/EBITDA можно почитать здесь.

@AK47pfl

#сборник #образование

📚 СБОРНИК. ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ.

1. Почему банки переносят решение по дивидендам на осень.

2. EV (Enterprise Value)

3. EBITDA

4. EV/EBITDA

5. NET DEBT/EBITDA

6. P/E

7. P/B

@AK47pfl

📚 СБОРНИК. ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ.

1. Почему банки переносят решение по дивидендам на осень.

2. EV (Enterprise Value)

3. EBITDA

4. EV/EBITDA

5. NET DEBT/EBITDA

6. P/E

7. P/B

@AK47pfl

#сборник #тренды

📚 СБОРНИК. ТРЕНДЫ. ЧТО БУДЕТ С МИРОМ И РОССИЕЙ ПОСЛЕ КАРАНТИНОВ.

1. Россия после пандемии: что будет с бюджетом, экономикой и спросом на энергоресурсы?

2. Карантины подтолкнули мир к решению проблемы мобильности.

3. Коронавирус навсегда изменил мир: чем это хорошо и плохо для России?

4. Глобальные компании готовятся к возвращению сотрудников в офисы после карантинов.

@AK47pfl

📚 СБОРНИК. ТРЕНДЫ. ЧТО БУДЕТ С МИРОМ И РОССИЕЙ ПОСЛЕ КАРАНТИНОВ.

1. Россия после пандемии: что будет с бюджетом, экономикой и спросом на энергоресурсы?

2. Карантины подтолкнули мир к решению проблемы мобильности.

3. Коронавирус навсегда изменил мир: чем это хорошо и плохо для России?

4. Глобальные компании готовятся к возвращению сотрудников в офисы после карантинов.

@AK47pfl

#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Потребительский спрос под двойным ударом.

2. Дивиденды компаний: кто отказался, а кто выполнит свои обязательства.

3. Газпрому придется предоставить доступ к Северному потоку – 2 третьим лицам.

4. Банковский сектор оставит акционеров без дивидендов.

5. Отказ от золота как резервного инструмента – ближайшее будущее.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Потребительский спрос под двойным ударом.

2. Дивиденды компаний: кто отказался, а кто выполнит свои обязательства.

3. Газпрому придется предоставить доступ к Северному потоку – 2 третьим лицам.

4. Банковский сектор оставит акционеров без дивидендов.

5. Отказ от золота как резервного инструмента – ближайшее будущее.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 25.05.2020

Что было вчера

• Испанская Repsol вышла из проекта Газпромнефти на Гыдане.

• Ситимобил начал развозить заказы Delivery Club.

• Дочка Роснефти получила 9.6% акций компании из пакета Роснефтегаза.

• Алроса разместила биржевые облигации объемом 25 млрд руб.

• Цены производителей промышленных товаров снизились в апреле на 7.2%.

• Минфин предложил упростить продажу ювелирных изделий.

• Ритейлеры сокращают присутствие в торговых центрах из-за низкого трафика.

• Российские авиакомпании готовятся увеличить число рейсов в июне, несмотря на сохраняющиеся в некоторых субъектах ограничения из-за коронавируса.

Что будет сегодня

• Татнефть: СД об исполнении бюджета за 4мес2020.

• Германия: ВВП Iкв2020 (09:00 мск).

• США: выходной.

• Великобритания: выходной.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 25.05.2020

Что было вчера

• Испанская Repsol вышла из проекта Газпромнефти на Гыдане.

• Ситимобил начал развозить заказы Delivery Club.

• Дочка Роснефти получила 9.6% акций компании из пакета Роснефтегаза.

• Алроса разместила биржевые облигации объемом 25 млрд руб.

• Цены производителей промышленных товаров снизились в апреле на 7.2%.

• Минфин предложил упростить продажу ювелирных изделий.

• Ритейлеры сокращают присутствие в торговых центрах из-за низкого трафика.

• Российские авиакомпании готовятся увеличить число рейсов в июне, несмотря на сохраняющиеся в некоторых субъектах ограничения из-за коронавируса.

Что будет сегодня

• Татнефть: СД об исполнении бюджета за 4мес2020.

• Германия: ВВП Iкв2020 (09:00 мск).

• США: выходной.

• Великобритания: выходной.

@AK47pfl

🚫#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

#макро #UPRO

🇷🇺 МАКРО ВЗГЛЯД. ТРЕНД НА РОСТ ДИВИДЕНДНЫХ АКЦИЙ БУДЕТ ПРОДОЛЖАТЬСЯ.

В 2020 году ЦБ РФ значительно смягчил риторику и начал агрессивное снижение ставки ЦБ. Год назад ставка была на уровне 7.75, сейчас - 5.5 с планами дальнейшего понижения.

Снижение ставки увеличивает стоимость дивидендных акций и облигаций. Инструменты с фиксированной доходностью становятся менее доходными вслед за снижением ставки. Потому переоцениваются вверх стабильные дивидендные акции.

Одна из самых дивидендных акций в России - Юнипро. Юнипро (MOEX: UPRO) платит стабильные дивиденды с доходностью 8.3%, которая вырастет до 12% после ввода 3-го энергоблока Берёзовской ГРЭС в конце 2020.

Юнипро имеет потенциал роста в 45% до уровня префов Ленэнерго. Обе акции являются защитными представителями сектора Utilities и платят стабильные дивиденды. Сейчас Ленэнерго-п (MOEX: LSNGP) имеет див доходность 8.3%, которая сохранится и в 2021 году. Акции компании резко выросли после возобновления торгов на 35% (см. график)

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ТРЕНД НА РОСТ ДИВИДЕНДНЫХ АКЦИЙ БУДЕТ ПРОДОЛЖАТЬСЯ.

В 2020 году ЦБ РФ значительно смягчил риторику и начал агрессивное снижение ставки ЦБ. Год назад ставка была на уровне 7.75, сейчас - 5.5 с планами дальнейшего понижения.

Снижение ставки увеличивает стоимость дивидендных акций и облигаций. Инструменты с фиксированной доходностью становятся менее доходными вслед за снижением ставки. Потому переоцениваются вверх стабильные дивидендные акции.

Одна из самых дивидендных акций в России - Юнипро. Юнипро (MOEX: UPRO) платит стабильные дивиденды с доходностью 8.3%, которая вырастет до 12% после ввода 3-го энергоблока Берёзовской ГРЭС в конце 2020.

Юнипро имеет потенциал роста в 45% до уровня префов Ленэнерго. Обе акции являются защитными представителями сектора Utilities и платят стабильные дивиденды. Сейчас Ленэнерго-п (MOEX: LSNGP) имеет див доходность 8.3%, которая сохранится и в 2021 году. Акции компании резко выросли после возобновления торгов на 35% (см. график)

@AK47pfl

#анализ #RUAL

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ ИМЕЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ДИВИДЕНДОВ.

Русал продолжает получать кэш от Норникеля. На прошлой неделе состоялась очередная див отсечка Норникеля. Русал (MOEX: RUAL) из этих дивидендов получит около $340 млн до выплаты налогов. На конец года у Русала в отчётности значилось получение ещё $430 млн дивидендов, которые были объявлены, но ещё не были выплачены к тому моменту.

К середине 2020 года денежная подушка Русала вырастет до $2.6 млрд или 12 рублей на акцию при цене акции в 26.2 рублей. У Русала есть несколько вариантов по использованию текущего кэша. Можно погасить треть всего долга, что снизит на треть процентные платежи. Или можно начать платить дивиденды. Текущий FCF и кэш позволяют Русалу комфортно платить порядка 4 рублей на акцию дивидендов.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ ИМЕЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ДИВИДЕНДОВ.

Русал продолжает получать кэш от Норникеля. На прошлой неделе состоялась очередная див отсечка Норникеля. Русал (MOEX: RUAL) из этих дивидендов получит около $340 млн до выплаты налогов. На конец года у Русала в отчётности значилось получение ещё $430 млн дивидендов, которые были объявлены, но ещё не были выплачены к тому моменту.

К середине 2020 года денежная подушка Русала вырастет до $2.6 млрд или 12 рублей на акцию при цене акции в 26.2 рублей. У Русала есть несколько вариантов по использованию текущего кэша. Можно погасить треть всего долга, что снизит на треть процентные платежи. Или можно начать платить дивиденды. Текущий FCF и кэш позволяют Русалу комфортно платить порядка 4 рублей на акцию дивидендов.

@AK47pfl

#разбор #RUAL

❗️ РАЗБОР. РУСАЛ

Русал (MOEX: RUAL) – российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма. В состав группы входят 43 промышленных предприятия в 13 странах на 5 континентах, среди которых алюминиевые и глиноземные заводы, разрабатываемые месторождения бокситов, предприятия по производству фольги, алюминиевых порошков, пудр и паст, крупнейшее в России предприятие по производству литых автомобильных дисков из алюминиевых сплавов и Богучанская ГЭС. Кроме того, компания владеет 27.8% пакетом акций в ГМК Норникель. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея.

Акционеры Русала: 56.88% - EN+, 26.5% - SUAL Partners, 16.62% - free float.

• EN+ - производитель алюминия и электроэнергии, управляет активами в сфере энергетики, цветной металлургии и горнорудной промышленности.

• SUAL Partners - международная инвестиционная компания, зарегистрированная на Кипре. Бенефициарами являются бизнесмены Виктор Вексельберг и Леонид Блаватник.

Финансовые результаты за 2019 год:

• Выручка $11380 млн (+1.3% г/г)

• Скорр. EBITDA $1302 млн (-50.7% г/г)

• Чистая прибыль $141 млн (-5.4% г/г)

• Чистый долг $8247 млн

• Капитализация $11814 млн (-14.1% г/г)

Русал добывает и производит:

• Алюминий 82.6% выручки.

• Глинозем 6.8% выручки.

• Фольга и прочая алюминиевая продукция 4.2% выручки.

• Бокситы и остальное 6.4% выручки.

Крупнейшие предприятия:

• Братский алюминиевый завод занимает первое место по производству алюминия в России и мире. Производственные мощности составляют более одного миллиона тонн алюминия в год.

• Красноярский алюминиевый завод – второй место по производству алюминия в России и мире. Является основной экспериментальной площадкой компании по внедрению современных технологий и инновационных разработок.

• Aughinish Alumina — один из крупнейших глинозёмных комбинатов в мире и крупнейший производитель глинозёма в Европе, расположен в Ирландии. Мощность предприятия более 1.9 млн тонн глинозёма и около 2 млн тонн гидрата в год.

• АРМЕНАЛ — единственный производитель фольги в Центральной Азии, расположен в Ереване. Производственный комплекс включает плавильное и прокатное отделения, отделения резки и отжига прокатного производства, производства тары и упаковки готовой продукции. Проектные мощности составляют более 40 тыс. тонн продукции в год.

Доля в Норникеле: 27.8 % акций Норникеля принадлежит Русалу. Сумма полученных дивидендов по итогу 2019 года составляет 89.9 млрд. руб до выплаты налогов.

Проекты развития:

• Тайшетский алюминиевый завод. Планируемая мощность составляет 750 млн тонн в год. Ввод в эксплуатацию первой части мощностью 428.5 млн тонн в год планируется во 2 квартале 2021. 80% продукции заводы будут ПДС (продукты с добавленной стоимостью), т.е. наиболее маржинальные продукты.

• СП с американский Braidy Industries - совместный проект по производству плоского проката для автомобильной промышленности США. Проектная мощность составит 500 тыс. тонн ленты горячего проката и 300 тыс. тонн готовой продукции холодного проката в год. Планируется, что Русал будет владеть 40% в новом заводе.

Конкурентные преимущества:

• Низкая себестоимость. Благодаря ослаблению рубля во 2-м квартале 2020 года Русал находится среди первой трети наиболее низких по себестоимости производителей алюминия вне Китая.

@AK47pfl

❗️ РАЗБОР. РУСАЛ

Русал (MOEX: RUAL) – российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма. В состав группы входят 43 промышленных предприятия в 13 странах на 5 континентах, среди которых алюминиевые и глиноземные заводы, разрабатываемые месторождения бокситов, предприятия по производству фольги, алюминиевых порошков, пудр и паст, крупнейшее в России предприятие по производству литых автомобильных дисков из алюминиевых сплавов и Богучанская ГЭС. Кроме того, компания владеет 27.8% пакетом акций в ГМК Норникель. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея.

Акционеры Русала: 56.88% - EN+, 26.5% - SUAL Partners, 16.62% - free float.

• EN+ - производитель алюминия и электроэнергии, управляет активами в сфере энергетики, цветной металлургии и горнорудной промышленности.

• SUAL Partners - международная инвестиционная компания, зарегистрированная на Кипре. Бенефициарами являются бизнесмены Виктор Вексельберг и Леонид Блаватник.

Финансовые результаты за 2019 год:

• Выручка $11380 млн (+1.3% г/г)

• Скорр. EBITDA $1302 млн (-50.7% г/г)

• Чистая прибыль $141 млн (-5.4% г/г)

• Чистый долг $8247 млн

• Капитализация $11814 млн (-14.1% г/г)

Русал добывает и производит:

• Алюминий 82.6% выручки.

• Глинозем 6.8% выручки.

• Фольга и прочая алюминиевая продукция 4.2% выручки.

• Бокситы и остальное 6.4% выручки.

Крупнейшие предприятия:

• Братский алюминиевый завод занимает первое место по производству алюминия в России и мире. Производственные мощности составляют более одного миллиона тонн алюминия в год.

• Красноярский алюминиевый завод – второй место по производству алюминия в России и мире. Является основной экспериментальной площадкой компании по внедрению современных технологий и инновационных разработок.

• Aughinish Alumina — один из крупнейших глинозёмных комбинатов в мире и крупнейший производитель глинозёма в Европе, расположен в Ирландии. Мощность предприятия более 1.9 млн тонн глинозёма и около 2 млн тонн гидрата в год.

• АРМЕНАЛ — единственный производитель фольги в Центральной Азии, расположен в Ереване. Производственный комплекс включает плавильное и прокатное отделения, отделения резки и отжига прокатного производства, производства тары и упаковки готовой продукции. Проектные мощности составляют более 40 тыс. тонн продукции в год.

Доля в Норникеле: 27.8 % акций Норникеля принадлежит Русалу. Сумма полученных дивидендов по итогу 2019 года составляет 89.9 млрд. руб до выплаты налогов.

Проекты развития:

• Тайшетский алюминиевый завод. Планируемая мощность составляет 750 млн тонн в год. Ввод в эксплуатацию первой части мощностью 428.5 млн тонн в год планируется во 2 квартале 2021. 80% продукции заводы будут ПДС (продукты с добавленной стоимостью), т.е. наиболее маржинальные продукты.

• СП с американский Braidy Industries - совместный проект по производству плоского проката для автомобильной промышленности США. Проектная мощность составит 500 тыс. тонн ленты горячего проката и 300 тыс. тонн готовой продукции холодного проката в год. Планируется, что Русал будет владеть 40% в новом заводе.

Конкурентные преимущества:

• Низкая себестоимость. Благодаря ослаблению рубля во 2-м квартале 2020 года Русал находится среди первой трети наиболее низких по себестоимости производителей алюминия вне Китая.

@AK47pfl

#разбор #ENPG

❗️ РАЗБОР. EN+ GROUP

En+ Group (MOEX: ENPG) — вертикально интегрированный холдинг, крупнейший производитель алюминия за пределами Китая и самый крупный независимый производитель гидроэнергии в мире.

Акционеры. 44.95% Олег Дерипаска, 21.37% EN+ Group (акции были приобретены у ВТБ в феврале 2020 г. на кредит от Сбербанка, сейчас находятся под залогом), 10.55% Glencore (швейцарская трейдинговая компания, один из крупнейших в мире поставщиков сырьевых товаров), 3.22% Вольное дело (благотворительный фонд Дерипаски), 6.75% бывшие родственники Дерипаски, 9.73% free float.

Финансовые результаты за 2019 год:

• Выручка $11.75 млрд (-5.1% г/г)

• EBITDA $2.13 млрд (-35.3% г/г)

• Чистая прибыль $1.3 млрд (-30%)

• Капитализация $5.2 млрд

Дивиденды. По дивидендной политике EN+ направляет акционерам 75% свободного денежного потока энергетического сегмента и 100% дивидендов от Русала, но не меньше 250 млн. долл. За 2019 год дивидендов выплачено не будет.

Выручка по продукции:

• Первичный алюминий и сплавы 67%

• Электроэнергия 11%

• Глинозем и бокситы 6%

• Полуфабрикаты и фольга 5%

• Теплогенерация 4%

Металлургический сегмент. EN+ владеет контрольным пакетом акций Русала в 56.9%.

Энергетический сегмент. Евросибэнерго - крупнейшая энергетическая компания в России с суммарной мощностью 19.5 ГВт. Доля Евросибэнерго в общей выработке электроэнергии составляет 36% в ОЭС Сибири и 7% от всей генерации в РФ. Группа контролирует пять ГЭС, три из которых входят в топ-5 электростанций в России по установленной мощности. Электрогенерирующие активы EN+ обеспечивают алюминиевый бизнес 98.3% от всей необходимой электроэнергии. По программе ДПМ будут модернизированы 30% угольных мощностей Евросибэнерго (1.3 ГВт) и реализован проект малой ГЭС в Карелии.

Конкурентные преимущества:

• Отсутствие мажоритарного акционера, 6 из 11 директоров независимы.

• Синергия гидрогенерации и высокой самодостаточности в сырье позволяют EN+ занимать лидирующие позиции в секторе по себестоимости производства алюминия при рекордно низких углеродных выбросах.

@AK47pfl

❗️ РАЗБОР. EN+ GROUP

En+ Group (MOEX: ENPG) — вертикально интегрированный холдинг, крупнейший производитель алюминия за пределами Китая и самый крупный независимый производитель гидроэнергии в мире.

Акционеры. 44.95% Олег Дерипаска, 21.37% EN+ Group (акции были приобретены у ВТБ в феврале 2020 г. на кредит от Сбербанка, сейчас находятся под залогом), 10.55% Glencore (швейцарская трейдинговая компания, один из крупнейших в мире поставщиков сырьевых товаров), 3.22% Вольное дело (благотворительный фонд Дерипаски), 6.75% бывшие родственники Дерипаски, 9.73% free float.

Финансовые результаты за 2019 год:

• Выручка $11.75 млрд (-5.1% г/г)

• EBITDA $2.13 млрд (-35.3% г/г)

• Чистая прибыль $1.3 млрд (-30%)

• Капитализация $5.2 млрд

Дивиденды. По дивидендной политике EN+ направляет акционерам 75% свободного денежного потока энергетического сегмента и 100% дивидендов от Русала, но не меньше 250 млн. долл. За 2019 год дивидендов выплачено не будет.

Выручка по продукции:

• Первичный алюминий и сплавы 67%

• Электроэнергия 11%

• Глинозем и бокситы 6%

• Полуфабрикаты и фольга 5%

• Теплогенерация 4%

Металлургический сегмент. EN+ владеет контрольным пакетом акций Русала в 56.9%.

Энергетический сегмент. Евросибэнерго - крупнейшая энергетическая компания в России с суммарной мощностью 19.5 ГВт. Доля Евросибэнерго в общей выработке электроэнергии составляет 36% в ОЭС Сибири и 7% от всей генерации в РФ. Группа контролирует пять ГЭС, три из которых входят в топ-5 электростанций в России по установленной мощности. Электрогенерирующие активы EN+ обеспечивают алюминиевый бизнес 98.3% от всей необходимой электроэнергии. По программе ДПМ будут модернизированы 30% угольных мощностей Евросибэнерго (1.3 ГВт) и реализован проект малой ГЭС в Карелии.

Конкурентные преимущества:

• Отсутствие мажоритарного акционера, 6 из 11 директоров независимы.

• Синергия гидрогенерации и высокой самодостаточности в сырье позволяют EN+ занимать лидирующие позиции в секторе по себестоимости производства алюминия при рекордно низких углеродных выбросах.

@AK47pfl

#оценка #ENPG

🔦 ОЦЕНКА. ОЦЕНКА СПРАВЕДЛИВОЙ СТОИМОСТИ EN+ ПО МЕТОДУ SOTP

• Справедливая стоимость En+ (MOEX: ENPG) составляет $7.9 млрд, что равно 890 рублей на акцию.

• Компания состоит из энергетического и алюминиевого бизнесов, общая оценка складывается из их суммы.

Sum of the parts (SOTP) – метод оценки компаний, у которых бизнес состоит из нескольких частей. В нём каждая часть компании оценивается отдельно, а потом все оценки складываются. В случае En+ бизнес разбивается на две составляющие: алюминиевую и энергетическую

$1 млрд - энергетический бизнес: по мультипликатору EV/EBITDA = 4.2 (аналогично Русгидро) даёт оценку $4.7 млрд. За вычетом чистого долга $3.7 млрд справедливая капитализация энергетического бизнеса получается $1 млрд.

$12.1 млрд - алюминиевый бизнес (доля 56.88% в Русале): Капитализация = Доля в Норникеле ($13.5 млрд) + Кэш* (2.6$ млрд) - Долг($8.2 млрд) + Справедливая стоимость алюминиевого бизнеса** ($4.2 млрд) = $12.1 млрд.

* Оценка Кэша к 2П2020 с учётом новых дивидендов от Норникеля.

** Аналогично Alcoa.

Капитализация En+ = Энергетический бизнес + 0.569*Алюминиевый бизнес = $1 + 0.569*$12.1 = $7.9 млрд или около 890 рублей на акцию. Апсайд от текущей капитализации в $5.2 млрд составляет 51%.

@AK47pfl

🔦 ОЦЕНКА. ОЦЕНКА СПРАВЕДЛИВОЙ СТОИМОСТИ EN+ ПО МЕТОДУ SOTP

• Справедливая стоимость En+ (MOEX: ENPG) составляет $7.9 млрд, что равно 890 рублей на акцию.

• Компания состоит из энергетического и алюминиевого бизнесов, общая оценка складывается из их суммы.

Sum of the parts (SOTP) – метод оценки компаний, у которых бизнес состоит из нескольких частей. В нём каждая часть компании оценивается отдельно, а потом все оценки складываются. В случае En+ бизнес разбивается на две составляющие: алюминиевую и энергетическую

$1 млрд - энергетический бизнес: по мультипликатору EV/EBITDA = 4.2 (аналогично Русгидро) даёт оценку $4.7 млрд. За вычетом чистого долга $3.7 млрд справедливая капитализация энергетического бизнеса получается $1 млрд.

$12.1 млрд - алюминиевый бизнес (доля 56.88% в Русале): Капитализация = Доля в Норникеле ($13.5 млрд) + Кэш* (2.6$ млрд) - Долг($8.2 млрд) + Справедливая стоимость алюминиевого бизнеса** ($4.2 млрд) = $12.1 млрд.

* Оценка Кэша к 2П2020 с учётом новых дивидендов от Норникеля.

** Аналогично Alcoa.

Капитализация En+ = Энергетический бизнес + 0.569*Алюминиевый бизнес = $1 + 0.569*$12.1 = $7.9 млрд или около 890 рублей на акцию. Апсайд от текущей капитализации в $5.2 млрд составляет 51%.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и инвестбанков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

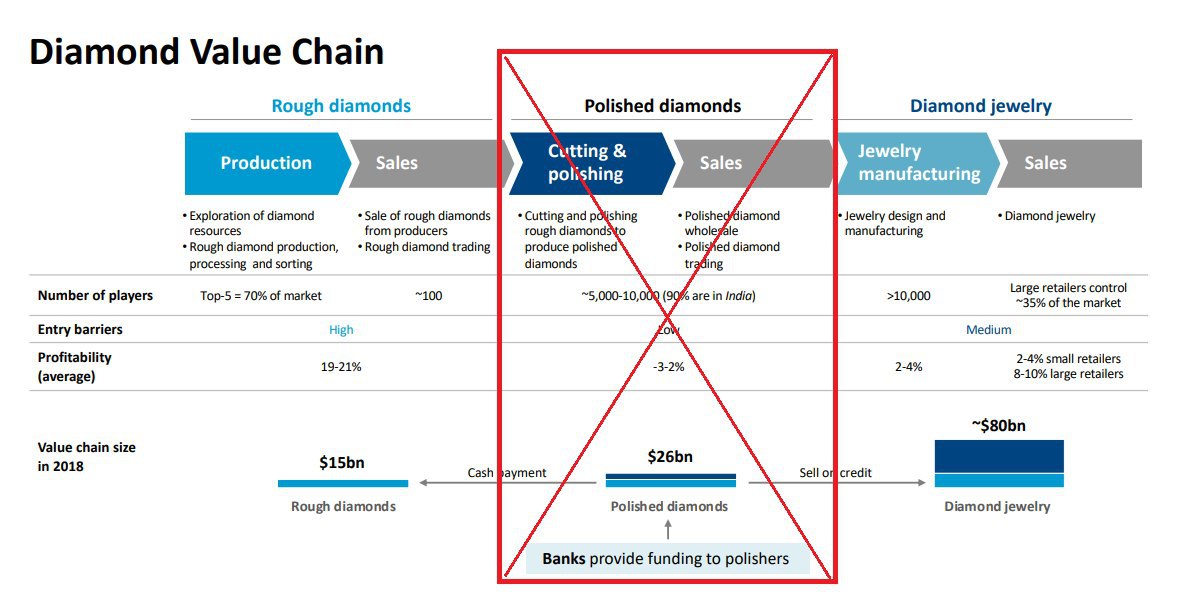

#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

{kind=link}