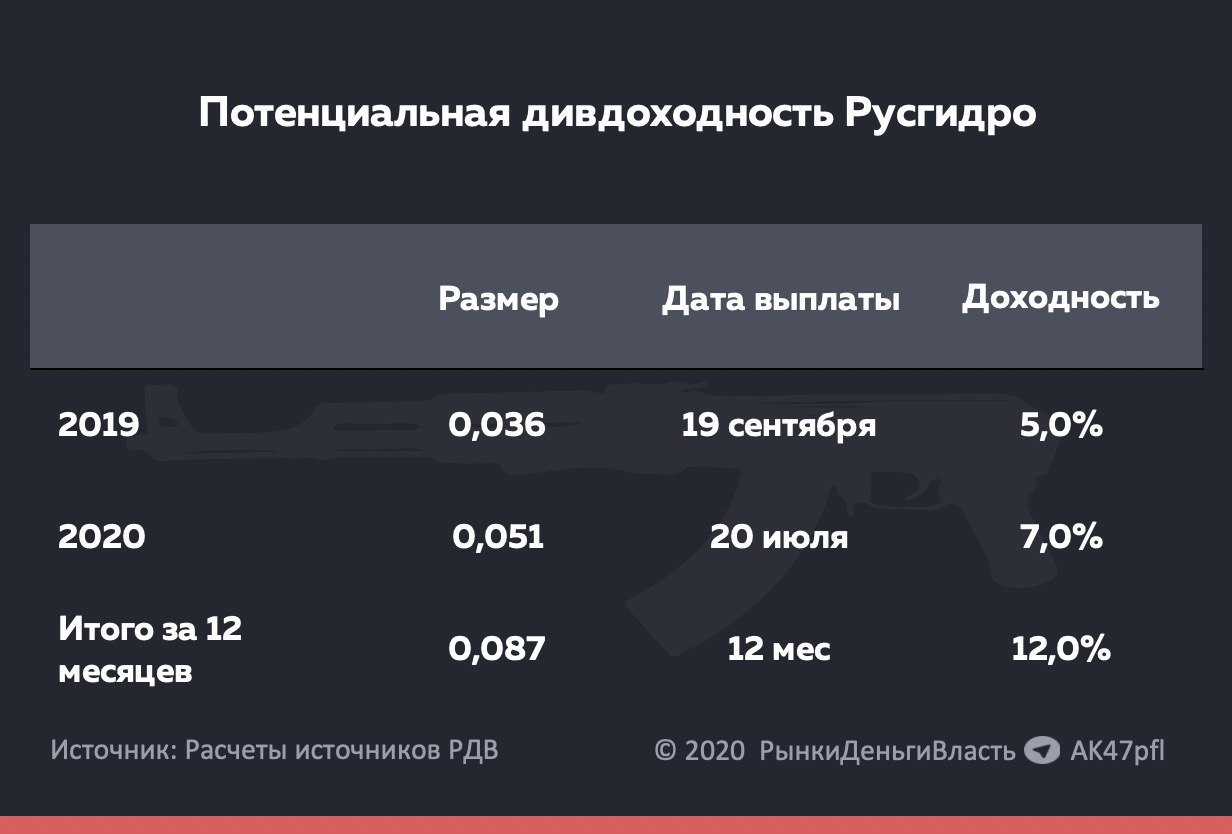

🔌 РУСГИДРО ПОТЕНЦИАЛЬНО МОЖЕТ ДАТЬ 12% ДИВДОХОДНОСТИ ЗА 12 МЕСЯЦЕВ. #HYDR

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

{kind=link}

🔬 РУСГИДРО ОПУБЛИКОВАЛА ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 1 ПОЛУГОДИЕ 2020. #анализ #HYDR

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

🔬 Повышение тарифов может увеличить прибыль Русгидро более чем на 15%.

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl

🔬 Русгидро может выплатить 30% от стоимости акции в ближайшие 3 года. Чистая прибыль Русгидро (HYDR) многие годы оказывалась ниже ожиданий инвесторов из-за списаний на Дальнем Востоке. Станции, вводимые компанией, считались убыточными из-за экономически неоправданных тарифов. В 2019 году итоговая прибыль составила всего 0.6 млрд руб против 51.5 млрд руб без учета списаний.

Со следующего года Русгидро сможет получить хорошую чистую прибыль, что повысит дивиденды. В 2021-2022 годах списаний не ожидается, а тарифы должны вырасти. Последняя убыточная электростанция будет введена в этом году, источники РДВ оценивают эффект на прибыль в размере 25 млрд руб. Благодаря росту выработки на ГЭС в 1 полугодии на 32% Русгидро сможет выплатить акционерам дивиденды с 7% доходностью за 2020 год.

Суммарная дивидендная доходность акций Русгидро за 2019-2022 годы составит 30% исходя из прогноза Bloomberg по прибыли компании.

#анализ #HYDR

@AK47pfl

Со следующего года Русгидро сможет получить хорошую чистую прибыль, что повысит дивиденды. В 2021-2022 годах списаний не ожидается, а тарифы должны вырасти. Последняя убыточная электростанция будет введена в этом году, источники РДВ оценивают эффект на прибыль в размере 25 млрд руб. Благодаря росту выработки на ГЭС в 1 полугодии на 32% Русгидро сможет выплатить акционерам дивиденды с 7% доходностью за 2020 год.

Суммарная дивидендная доходность акций Русгидро за 2019-2022 годы составит 30% исходя из прогноза Bloomberg по прибыли компании.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR) - последний день, чтобы получить 11.7% дивидендной доходности за следующие 12 месяцев. Сегодня последний день для покупки акции, чтобы получить дивиденд 0.036 рублей (4.6% доходности) за 2019 год.

Русгидро даст около 7.1% доходности по итогам 2020 года. Высокий уровень водности, положительные переоценка форварда с ВТБ и более низкий уровень списаний - всё это делает текущий год рекордным по прибыли для Русгидро.

Текущий год - только первый в череде успешных годов для Русгидро. За счёт отсутствия списаний в 2021-2022 годах компания сможет давать доходность 8.5-9%, прогнозирует источник РДВ.

#анализ #HYDR

@AK47pfl

Русгидро даст около 7.1% доходности по итогам 2020 года. Высокий уровень водности, положительные переоценка форварда с ВТБ и более низкий уровень списаний - всё это делает текущий год рекордным по прибыли для Русгидро.

Текущий год - только первый в череде успешных годов для Русгидро. За счёт отсутствия списаний в 2021-2022 годах компания сможет давать доходность 8.5-9%, прогнозирует источник РДВ.

#анализ #HYDR

@AK47pfl

🔬 Рост акций Русгидро (HYDR) на 0.01 руб. увеличивает прибыль на 550 млн руб. В 2017 году ВТБ (VTBR) заключил сделку с Русгидро и предоставил 55 млрд руб. в обмен на акции компании по цене 1 руб. за акцию. Раз в квартал контракт переоценивается в зависимости от цены акции и учитывается при расчете дивидендов (см график).

Рост акций Русгидро увеличивает дивидендную доходность по итогам 2020 года с текущих 7.3%. Например, с начала года акции выросли на 0.18 руб., что увеличит дивиденды на 0.011 руб. или 1.5% к текущей цене акции. Если на конец года цена акции составит 1 руб., то дивидендная доходность вырастет на 2.3% к текущей доходности и составит 9.6%.

#анализ #HYDR

@AK47pfl

Рост акций Русгидро увеличивает дивидендную доходность по итогам 2020 года с текущих 7.3%. Например, с начала года акции выросли на 0.18 руб., что увеличит дивиденды на 0.011 руб. или 1.5% к текущей цене акции. Если на конец года цена акции составит 1 руб., то дивидендная доходность вырастет на 2.3% к текущей доходности и составит 9.6%.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR): все хорошее уже закончилось. Акции Русгидро выросли на 30% с начала года за счёт улучшения операционных показателей в первом полугодии. Операционные результаты за 3-й квартал выглядят значительно слабее: выработка электроэнергии снизилась на 3.5% г/г/. И это при том, что 2019 был крайне слабым годом для Русгидро.

Русгидро может отдать значительную часть роста с начала года. Вероятно, падение операционных показателей приведет к ослаблению позиций акций. Особенно падение акций вероятно на фоне коррекции всего рынка.

#анализ #HYDR

@AK47pfl

Русгидро может отдать значительную часть роста с начала года. Вероятно, падение операционных показателей приведет к ослаблению позиций акций. Особенно падение акций вероятно на фоне коррекции всего рынка.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR): ожидаемая крупная продажа может продавить цену акций более чем на 10%. ВСМПО-Ависма (VSMO) может продать свой пакет акций Русгидро, составляющий 5.7% капитала.

Ависма нуждается в деньгах, чтобы обслуживать долг в $1.2 млрд. Ависма занимает 25% мирового рынка титана, обеспечивая 35% потребностей Boeing, 65% Airbus и 100% Embraer. Эти компании ранее заявили о существенном сокращении производства и закупок титана. Вторая волна пандемии не дает возможности рынку титана восстановиться.

Ависма может продать пакет акций Русгидро на 18 млрд руб. - это превышает дневной объем торгов в 41 раз. Акции могут уйти в рынок, если Ависма не найдет крупного инвестора. При любом исходе котировки окажутся под давлением и могут упасть на 10% и более.

#анализ #HYDR #VSMO

@AK47pfl

Ависма нуждается в деньгах, чтобы обслуживать долг в $1.2 млрд. Ависма занимает 25% мирового рынка титана, обеспечивая 35% потребностей Boeing, 65% Airbus и 100% Embraer. Эти компании ранее заявили о существенном сокращении производства и закупок титана. Вторая волна пандемии не дает возможности рынку титана восстановиться.

Ависма может продать пакет акций Русгидро на 18 млрд руб. - это превышает дневной объем торгов в 41 раз. Акции могут уйти в рынок, если Ависма не найдет крупного инвестора. При любом исходе котировки окажутся под давлением и могут упасть на 10% и более.

#анализ #HYDR #VSMO

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

✅ Главное по секторам российского рынка

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

✅ Главное по секторам российского рынка

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нефтяной сектор: Buy. Российская нефть Urals в Европе с начала года подорожала в 1.5 раза, преодолев отметку $75 за баррель, впервые с мая 2019 года. Нефть продолжает расти в преддверии встречи ОПЕК+, на которой, как ожидается, альянс примет решение о дальнейших смягчениях ограничений по добыче нефти.

⛏ Металлургия: Sell. Введение экспортных пошлин со стороны государства стал неожиданностью для российских металлургов. По оценкам аналитиков, сильнее остальных металлургов пострадает Русал (RUAL): компания может потерять до 6.2% выручки и до 16.7% EBITDA.

🛒 Продуктовый ритейл: Hold. Рост заболеваемости коронавирусом, особенно новым дельта штаммом, продолжается. Власти ограничивают посещение ресторанов, кафе и прочих мест досуга невакцинированным. Это вызовет переток потребительского спроса в сегменты доставки еды и продуктового ритейла, а также будет способствовать прочим онлайн сервисам.

🏗 Девелопмент: Hold. Недавно глава ЦБР заявила, что для предотвращения образования пузырей при восстановлении экономики увеличение ключевой ставки на следующем заседании может составить до 1%. Курс ЦБ РФ на ужесточение кредитно-денежной политики приведет к снижению спроса ипотечного кредитования - сильного драйвера роста сектора в последний год.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold

Ветряная и гидрогенерация: Buy.

Самое интересное в секторе сейчас - тема климата. Россию затянули в международную борьбу с потеплением климата. Ресурсы будут перетекать из угольной генерации в ветряную, солнечную и гидро.

В конце июля - начале августа будут разыграны новые проекты в ветряной и солнечной генерации (ДПМ ВИЭ 2.0). Энел Россия (ENRU)- наиболее вероятный бенефициар новой программы поддержки ВИЭ.

🏥 Здравоохранение: Buy. Новая волна COVID-19 в России, «добровольно-принудительная вакцинация», вспышка госпитализаций и повсеместные тестирования позволяют заработать акционерам компаний АФК Системы (AFKS) за счет производства вакцин, лекарств и тестов, а также лечения от ковида в Медси и Мать и Дитя (MDMG) благодаря лечению ковида в Лапино.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #FIVE #MGNT #LNTA #PIKK #LSRG #ETLN #SMLT #IRAO #ENRU #HYDR #UPRO #AFKS #MDMG

@AK47pfl

🛢 Нефтяной сектор: Buy. Российская нефть Urals в Европе с начала года подорожала в 1.5 раза, преодолев отметку $75 за баррель, впервые с мая 2019 года. Нефть продолжает расти в преддверии встречи ОПЕК+, на которой, как ожидается, альянс примет решение о дальнейших смягчениях ограничений по добыче нефти.

⛏ Металлургия: Sell. Введение экспортных пошлин со стороны государства стал неожиданностью для российских металлургов. По оценкам аналитиков, сильнее остальных металлургов пострадает Русал (RUAL): компания может потерять до 6.2% выручки и до 16.7% EBITDA.

🛒 Продуктовый ритейл: Hold. Рост заболеваемости коронавирусом, особенно новым дельта штаммом, продолжается. Власти ограничивают посещение ресторанов, кафе и прочих мест досуга невакцинированным. Это вызовет переток потребительского спроса в сегменты доставки еды и продуктового ритейла, а также будет способствовать прочим онлайн сервисам.

🏗 Девелопмент: Hold. Недавно глава ЦБР заявила, что для предотвращения образования пузырей при восстановлении экономики увеличение ключевой ставки на следующем заседании может составить до 1%. Курс ЦБ РФ на ужесточение кредитно-денежной политики приведет к снижению спроса ипотечного кредитования - сильного драйвера роста сектора в последний год.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold

Ветряная и гидрогенерация: Buy.

Самое интересное в секторе сейчас - тема климата. Россию затянули в международную борьбу с потеплением климата. Ресурсы будут перетекать из угольной генерации в ветряную, солнечную и гидро.

В конце июля - начале августа будут разыграны новые проекты в ветряной и солнечной генерации (ДПМ ВИЭ 2.0). Энел Россия (ENRU)- наиболее вероятный бенефициар новой программы поддержки ВИЭ.

🏥 Здравоохранение: Buy. Новая волна COVID-19 в России, «добровольно-принудительная вакцинация», вспышка госпитализаций и повсеместные тестирования позволяют заработать акционерам компаний АФК Системы (AFKS) за счет производства вакцин, лекарств и тестов, а также лечения от ковида в Медси и Мать и Дитя (MDMG) благодаря лечению ковида в Лапино.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #FIVE #MGNT #LNTA #PIKK #LSRG #ETLN #SMLT #IRAO #ENRU #HYDR #UPRO #AFKS #MDMG

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нефтяной сектор: Hold. ОАЭ выпустило официально опровержение новости о договоренности между странами-членами ОПЕК+. Консультации о параметрах сделки и условиях смягчения ограничений по добыче нефти настоящий момент продолжаются. Решение по сделке уже затянулось на две недели, что в очередной раз показало наличие нестабильности на нефтяном рынке

📡 IT: Hold. Недавно вышедшие данные по инфляции в США вновь угрожают оценке технологических компаний, сокращением дисконтированных будущих денежных потоков. Так, продолжающая расти и достигшая 5.4% инфляция приближает ужесточение политики ФРС США, в частности рост ключевой ставки, от чего страдают те компании, большая часть денежных потоков которых лежит в будущем.

🏗 Девелопмент: Buy. Население предъявляет высокий спрос на новое жилье. За полгода банками было выдано 936 тыс. ипотечных кредитов на общую сумму в 2.69 трлн руб, что является рекордным показателем за всю историю. В это же время условия для выдачи ипотеки упрощаются, делая ее доступной для еще большей части населения.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy.

Сектор на пороге трансформации. Россия стремительно подключилась к мировой повестке перехода на зеленую энергетику: Путин и Байден обсуждают проблему климата, Керри - спец. представитель по климату - проводит 4хдневный визит в России, Европа мотивирует Россию переходить на зеленую энергию через карбоновый налог, чиновники всех рангов обсуждают зеленую тематику и т.п. В планах России увеличение зеленых мощностей в 10 раз на фоне сокращения угольной генерации. На этом фоне интересны зеленые генераторы: Энел Россия (ENRU), En+ (ENPG), Русгидро (HYDR). Остальной сектор не интересен.

#Сектор #ROSN #LKOH #TATN #SNGS #YNDX #MAIL #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR

@AK47pfl

🛢 Нефтяной сектор: Hold. ОАЭ выпустило официально опровержение новости о договоренности между странами-членами ОПЕК+. Консультации о параметрах сделки и условиях смягчения ограничений по добыче нефти настоящий момент продолжаются. Решение по сделке уже затянулось на две недели, что в очередной раз показало наличие нестабильности на нефтяном рынке

📡 IT: Hold. Недавно вышедшие данные по инфляции в США вновь угрожают оценке технологических компаний, сокращением дисконтированных будущих денежных потоков. Так, продолжающая расти и достигшая 5.4% инфляция приближает ужесточение политики ФРС США, в частности рост ключевой ставки, от чего страдают те компании, большая часть денежных потоков которых лежит в будущем.

🏗 Девелопмент: Buy. Население предъявляет высокий спрос на новое жилье. За полгода банками было выдано 936 тыс. ипотечных кредитов на общую сумму в 2.69 трлн руб, что является рекордным показателем за всю историю. В это же время условия для выдачи ипотеки упрощаются, делая ее доступной для еще большей части населения.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy.

Сектор на пороге трансформации. Россия стремительно подключилась к мировой повестке перехода на зеленую энергетику: Путин и Байден обсуждают проблему климата, Керри - спец. представитель по климату - проводит 4хдневный визит в России, Европа мотивирует Россию переходить на зеленую энергию через карбоновый налог, чиновники всех рангов обсуждают зеленую тематику и т.п. В планах России увеличение зеленых мощностей в 10 раз на фоне сокращения угольной генерации. На этом фоне интересны зеленые генераторы: Энел Россия (ENRU), En+ (ENPG), Русгидро (HYDR). Остальной сектор не интересен.

#Сектор #ROSN #LKOH #TATN #SNGS #YNDX #MAIL #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR

@AK47pfl

✅ Главное по секторам российского рынка

⛏ Металлургия: Hold. Сейчас время отчетностей компаний за 2-й квартал 2021, когда пришелся основной рост цен на сталь. В ближайших отчетах металлурги покажут сильные результаты, их акции дадут высокую квартальную дивдоходность. Так, акции уже отчитавшейся Северстали (CHMF) дадут квартальную доходность в 5%.

🛢 Нефтяной сектор: Hold. В воскресенье страны-члены ОПЕК+ договорились повышать добычу нефти на 400 тыс б/сутки ежемесячно до сентября 2022г. Соглашение положило конец двухнедельному спору между Саудовской Аравией и ОАЭ. Цена нефти на этих новостях снизилась, но на российский рынок в долгосрочном промежутке времени увеличение добычи окажет позитивное влияние.

📡 Телекомы: Hold. Операторы отмечают рекордный рост интернет траффика в России в 2021 году. Так, например, рост трафика фиксированного интернета составил 43% - более чем в 2.5 раза больше чем в предыдущие годы. От увеличения использования интернета напрямую выигрывают операторы связи, в РФ это МТС (MTSS), Ростелеком (RTKM) и Veon (VEON).

🏗 Девелопмент: Buy. Продолжается развитие строительного сектора в РФ, что отражается в финансовых показателях компаний. Так, например, сегодня Эталон (ETLN) отчитался о росте продаж на 39% по итогам 1 квартала, а вчера вышла отчетность Самолета (SMLT), топ пика РДВ в секторе, показавшая рост выручки на 81%.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy. Мир все глубже вовлекается в новый энергетический переход. Ведущие экономики уже не могут игнорировать важность зеленой энергетики, вопрос о более быстром переходе к чистой энергии может остро встать в Европе уже в ближайшее время из-за аномальных ливней в Германии.

🏥 Здравоохранение: Buy. Большой потенциал для развития сектора сохраняется. Компании, производящие вакцины от COVID-19 выросли на 15-30% за последние 5 дней из-за опасений перед новым штаммом вируса, они продолжат хорошо зарабатывать, если вирус станет сезонным.

#Сектор #CHMF #MAGN #NLMK #ROSN #LKOH #TATN #SNGS #MTSS #RTKM #VEON #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR #AFKS #MDMG #ISKJ

@AK47pfl

⛏ Металлургия: Hold. Сейчас время отчетностей компаний за 2-й квартал 2021, когда пришелся основной рост цен на сталь. В ближайших отчетах металлурги покажут сильные результаты, их акции дадут высокую квартальную дивдоходность. Так, акции уже отчитавшейся Северстали (CHMF) дадут квартальную доходность в 5%.

🛢 Нефтяной сектор: Hold. В воскресенье страны-члены ОПЕК+ договорились повышать добычу нефти на 400 тыс б/сутки ежемесячно до сентября 2022г. Соглашение положило конец двухнедельному спору между Саудовской Аравией и ОАЭ. Цена нефти на этих новостях снизилась, но на российский рынок в долгосрочном промежутке времени увеличение добычи окажет позитивное влияние.

📡 Телекомы: Hold. Операторы отмечают рекордный рост интернет траффика в России в 2021 году. Так, например, рост трафика фиксированного интернета составил 43% - более чем в 2.5 раза больше чем в предыдущие годы. От увеличения использования интернета напрямую выигрывают операторы связи, в РФ это МТС (MTSS), Ростелеком (RTKM) и Veon (VEON).

🏗 Девелопмент: Buy. Продолжается развитие строительного сектора в РФ, что отражается в финансовых показателях компаний. Так, например, сегодня Эталон (ETLN) отчитался о росте продаж на 39% по итогам 1 квартала, а вчера вышла отчетность Самолета (SMLT), топ пика РДВ в секторе, показавшая рост выручки на 81%.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy. Мир все глубже вовлекается в новый энергетический переход. Ведущие экономики уже не могут игнорировать важность зеленой энергетики, вопрос о более быстром переходе к чистой энергии может остро встать в Европе уже в ближайшее время из-за аномальных ливней в Германии.

🏥 Здравоохранение: Buy. Большой потенциал для развития сектора сохраняется. Компании, производящие вакцины от COVID-19 выросли на 15-30% за последние 5 дней из-за опасений перед новым штаммом вируса, они продолжат хорошо зарабатывать, если вирус станет сезонным.

#Сектор #CHMF #MAGN #NLMK #ROSN #LKOH #TATN #SNGS #MTSS #RTKM #VEON #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR #AFKS #MDMG #ISKJ

@AK47pfl

Forwarded from Сигналы РЦБ

#HYDR

⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%)

Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%)

Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

РынкиДеньгиВласть | РДВ

#HYDR ⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%) Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

РынкиДеньгиВласть | РДВ

❓ Зачем в портфеле нужна Русгидро (HYDR)? Дивдоходность меньше, чем у других генераторов. Даже банковский депозит даёт больше. Сравнение доходностей: • ОГК-2 — 15% • ТГК-1 — 12% • ОФЗ на 4 года — 12% • Мосэнерго — 10.6% • Банковский депозит — 8% • Интер РАО…

❓ Зачем в портфеле нужна Русгидро (HYDR)? Торгуется под P/E = 5 без явных триггеров к росту прибыли, в России есть компании под 1-2-3 P/E.

Компании выпала участь инвестировать в дорогостоящие проекты на Дальнем Востоке, а не награждать акционеров высокими дивидендами.

#HYDR

@AK47pfl

Компании выпала участь инвестировать в дорогостоящие проекты на Дальнем Востоке, а не награждать акционеров высокими дивидендами.

#HYDR

@AK47pfl

Telegram

ЗЛОЙ ФИНАНСИСТ 😡

БКС не впечатлён размером дива в Русгидро [HYDR] 👆 и ЗФ тоже.

Дивдоходность по Гидре 6.9% — это ниже блядь вклада в Сбере. Та же ОГК-2 даёт 15% дивдохи 🤦🏻♂️

Дивдоходность по Гидре 6.9% — это ниже блядь вклада в Сбере. Та же ОГК-2 даёт 15% дивдохи 🤦🏻♂️