⚖️ РУСГИДРО ДАСТ ОДНУ ИЗ САМЫХ МАЛЕНЬКИХ ДИВИДЕНДНЫХ ДОХОДНОСТЕЙ В СЕКТОРЕ. #сравнение #HYDR

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

🗣 В КАКИХ КОМПАНИЯХ ТЕКУЩИЕ АКЦИОНЕРЫ ХОТЯТ ПРОДАТЬ СВОИ АКЦИИ: СПИСОК. #сентимент #DSKY #TCSG #YNDX #HYDR #QIWI #PLZL #POLY

QIWI (QIWI). Свои акции хотят продать Открытие, Солонин, Ким, но пока не выходит найти покупателей.

Детский мир (DSKY). Ограничение Системы (AFKS) на продажу пакета истекает 15 сентября, но Система может продать пакет и досрочно. Доля АФК в компании 21%, а у РКИФ 4% - то есть в сентябре или даже раньше будет продано 25% компании. Система не видит перспектив в Детском мире, предпочитая Озон. Последние продажи Системой и РКИФ проходили по 91-93 рубля, сейчас акция стоит 116 рублей.

Полиметалл (POLY). За последний месяц Петр Келлнер и Банк Открытие продали 7% акций золотодобытчика. У них осталось еще в районе 8%, Келлнер выходит из российских активов, Открытие после санации - из непрофильных активов.

Полюс (PLZL). Благодаря росту золота и операционных показателей, капитализация достигла $28 млрд. Ранее 2 года назад Керимов уже продавал акции, но втрое дешевле, чем сегодня. Цена акции по отношению к цене золота - на максимальных значениях за всю историю.

Русгидро (HYDR). ВСМПО-Ависма (VSMO) ищет покупателя на 5.95% акций РусГидро - сейчас пакет оценивается в 20 млрд рублей. Компания вынуждена продать непрофильный актив, чтобы покрыть выпадающие из-за снижения спроса на титан доходы.

Тинькофф (TCSG). Олег Тиньков может продать акции TCS для выплат по налоговым претензиям США. Сумма претензий, по данным РБК, $1 млрд (это 20% капитализации банка). Тиньков уже заплатил $26 млн, чтобы избежать экстрадиции в США.

Яндекс (YNDX). В январе Аркадий Волож совместно с семейным трастом уведомил SEC о возможной продаже до 2.03 млн акций класса А (4.4% акций) в течение года. Цель: диверсификация активов и получение прибыли, так как Яндекс не платит дивиденды.

@AK47pfl

QIWI (QIWI). Свои акции хотят продать Открытие, Солонин, Ким, но пока не выходит найти покупателей.

Детский мир (DSKY). Ограничение Системы (AFKS) на продажу пакета истекает 15 сентября, но Система может продать пакет и досрочно. Доля АФК в компании 21%, а у РКИФ 4% - то есть в сентябре или даже раньше будет продано 25% компании. Система не видит перспектив в Детском мире, предпочитая Озон. Последние продажи Системой и РКИФ проходили по 91-93 рубля, сейчас акция стоит 116 рублей.

Полиметалл (POLY). За последний месяц Петр Келлнер и Банк Открытие продали 7% акций золотодобытчика. У них осталось еще в районе 8%, Келлнер выходит из российских активов, Открытие после санации - из непрофильных активов.

Полюс (PLZL). Благодаря росту золота и операционных показателей, капитализация достигла $28 млрд. Ранее 2 года назад Керимов уже продавал акции, но втрое дешевле, чем сегодня. Цена акции по отношению к цене золота - на максимальных значениях за всю историю.

Русгидро (HYDR). ВСМПО-Ависма (VSMO) ищет покупателя на 5.95% акций РусГидро - сейчас пакет оценивается в 20 млрд рублей. Компания вынуждена продать непрофильный актив, чтобы покрыть выпадающие из-за снижения спроса на титан доходы.

Тинькофф (TCSG). Олег Тиньков может продать акции TCS для выплат по налоговым претензиям США. Сумма претензий, по данным РБК, $1 млрд (это 20% капитализации банка). Тиньков уже заплатил $26 млн, чтобы избежать экстрадиции в США.

Яндекс (YNDX). В январе Аркадий Волож совместно с семейным трастом уведомил SEC о возможной продаже до 2.03 млн акций класса А (4.4% акций) в течение года. Цель: диверсификация активов и получение прибыли, так как Яндекс не платит дивиденды.

@AK47pfl

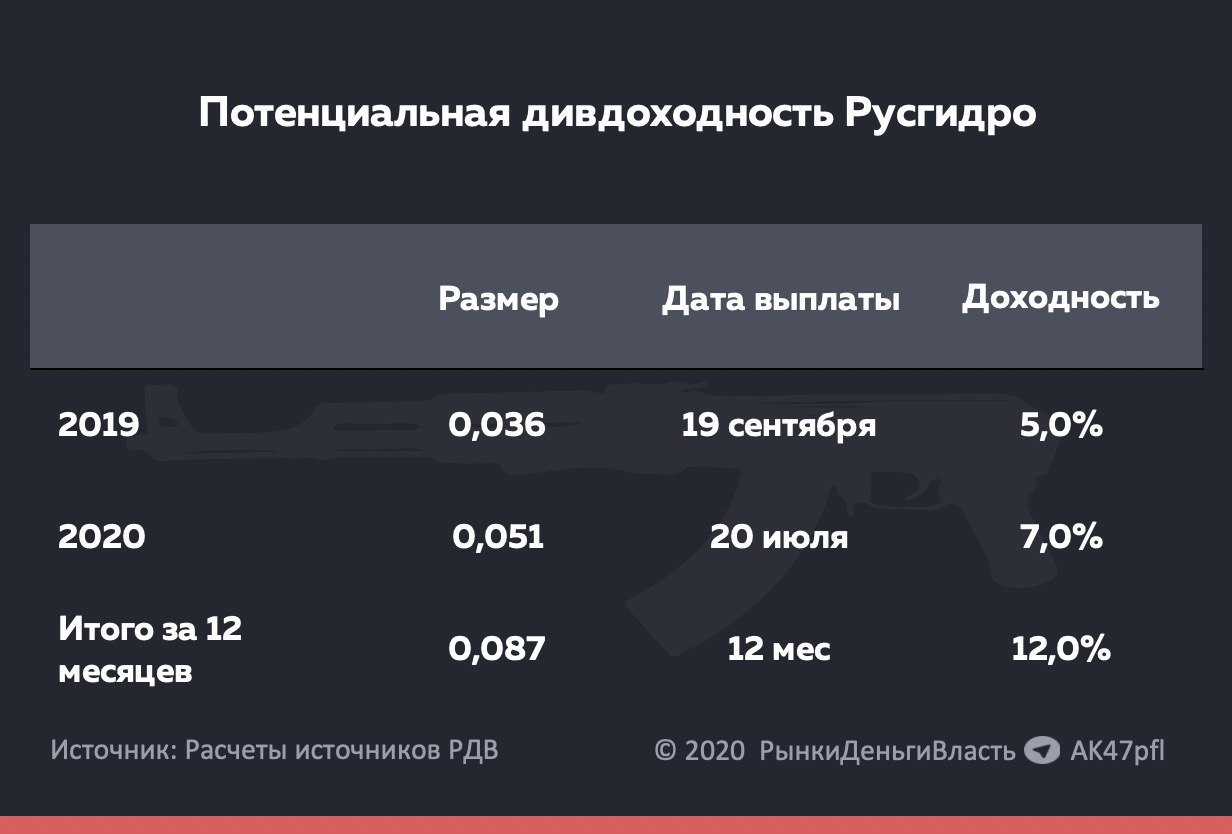

🔌 РУСГИДРО ПОТЕНЦИАЛЬНО МОЖЕТ ДАТЬ 12% ДИВДОХОДНОСТИ ЗА 12 МЕСЯЦЕВ. #HYDR

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

{kind=link}

🔬 РУСГИДРО ОПУБЛИКОВАЛА ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 1 ПОЛУГОДИЕ 2020. #анализ #HYDR

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

🔬 Повышение тарифов может увеличить прибыль Русгидро более чем на 15%.

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl

🔬 Русгидро может выплатить 30% от стоимости акции в ближайшие 3 года. Чистая прибыль Русгидро (HYDR) многие годы оказывалась ниже ожиданий инвесторов из-за списаний на Дальнем Востоке. Станции, вводимые компанией, считались убыточными из-за экономически неоправданных тарифов. В 2019 году итоговая прибыль составила всего 0.6 млрд руб против 51.5 млрд руб без учета списаний.

Со следующего года Русгидро сможет получить хорошую чистую прибыль, что повысит дивиденды. В 2021-2022 годах списаний не ожидается, а тарифы должны вырасти. Последняя убыточная электростанция будет введена в этом году, источники РДВ оценивают эффект на прибыль в размере 25 млрд руб. Благодаря росту выработки на ГЭС в 1 полугодии на 32% Русгидро сможет выплатить акционерам дивиденды с 7% доходностью за 2020 год.

Суммарная дивидендная доходность акций Русгидро за 2019-2022 годы составит 30% исходя из прогноза Bloomberg по прибыли компании.

#анализ #HYDR

@AK47pfl

Со следующего года Русгидро сможет получить хорошую чистую прибыль, что повысит дивиденды. В 2021-2022 годах списаний не ожидается, а тарифы должны вырасти. Последняя убыточная электростанция будет введена в этом году, источники РДВ оценивают эффект на прибыль в размере 25 млрд руб. Благодаря росту выработки на ГЭС в 1 полугодии на 32% Русгидро сможет выплатить акционерам дивиденды с 7% доходностью за 2020 год.

Суммарная дивидендная доходность акций Русгидро за 2019-2022 годы составит 30% исходя из прогноза Bloomberg по прибыли компании.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR) - последний день, чтобы получить 11.7% дивидендной доходности за следующие 12 месяцев. Сегодня последний день для покупки акции, чтобы получить дивиденд 0.036 рублей (4.6% доходности) за 2019 год.

Русгидро даст около 7.1% доходности по итогам 2020 года. Высокий уровень водности, положительные переоценка форварда с ВТБ и более низкий уровень списаний - всё это делает текущий год рекордным по прибыли для Русгидро.

Текущий год - только первый в череде успешных годов для Русгидро. За счёт отсутствия списаний в 2021-2022 годах компания сможет давать доходность 8.5-9%, прогнозирует источник РДВ.

#анализ #HYDR

@AK47pfl

Русгидро даст около 7.1% доходности по итогам 2020 года. Высокий уровень водности, положительные переоценка форварда с ВТБ и более низкий уровень списаний - всё это делает текущий год рекордным по прибыли для Русгидро.

Текущий год - только первый в череде успешных годов для Русгидро. За счёт отсутствия списаний в 2021-2022 годах компания сможет давать доходность 8.5-9%, прогнозирует источник РДВ.

#анализ #HYDR

@AK47pfl

🔬 Рост акций Русгидро (HYDR) на 0.01 руб. увеличивает прибыль на 550 млн руб. В 2017 году ВТБ (VTBR) заключил сделку с Русгидро и предоставил 55 млрд руб. в обмен на акции компании по цене 1 руб. за акцию. Раз в квартал контракт переоценивается в зависимости от цены акции и учитывается при расчете дивидендов (см график).

Рост акций Русгидро увеличивает дивидендную доходность по итогам 2020 года с текущих 7.3%. Например, с начала года акции выросли на 0.18 руб., что увеличит дивиденды на 0.011 руб. или 1.5% к текущей цене акции. Если на конец года цена акции составит 1 руб., то дивидендная доходность вырастет на 2.3% к текущей доходности и составит 9.6%.

#анализ #HYDR

@AK47pfl

Рост акций Русгидро увеличивает дивидендную доходность по итогам 2020 года с текущих 7.3%. Например, с начала года акции выросли на 0.18 руб., что увеличит дивиденды на 0.011 руб. или 1.5% к текущей цене акции. Если на конец года цена акции составит 1 руб., то дивидендная доходность вырастет на 2.3% к текущей доходности и составит 9.6%.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR): все хорошее уже закончилось. Акции Русгидро выросли на 30% с начала года за счёт улучшения операционных показателей в первом полугодии. Операционные результаты за 3-й квартал выглядят значительно слабее: выработка электроэнергии снизилась на 3.5% г/г/. И это при том, что 2019 был крайне слабым годом для Русгидро.

Русгидро может отдать значительную часть роста с начала года. Вероятно, падение операционных показателей приведет к ослаблению позиций акций. Особенно падение акций вероятно на фоне коррекции всего рынка.

#анализ #HYDR

@AK47pfl

Русгидро может отдать значительную часть роста с начала года. Вероятно, падение операционных показателей приведет к ослаблению позиций акций. Особенно падение акций вероятно на фоне коррекции всего рынка.

#анализ #HYDR

@AK47pfl

🔬 Русгидро (HYDR): ожидаемая крупная продажа может продавить цену акций более чем на 10%. ВСМПО-Ависма (VSMO) может продать свой пакет акций Русгидро, составляющий 5.7% капитала.

Ависма нуждается в деньгах, чтобы обслуживать долг в $1.2 млрд. Ависма занимает 25% мирового рынка титана, обеспечивая 35% потребностей Boeing, 65% Airbus и 100% Embraer. Эти компании ранее заявили о существенном сокращении производства и закупок титана. Вторая волна пандемии не дает возможности рынку титана восстановиться.

Ависма может продать пакет акций Русгидро на 18 млрд руб. - это превышает дневной объем торгов в 41 раз. Акции могут уйти в рынок, если Ависма не найдет крупного инвестора. При любом исходе котировки окажутся под давлением и могут упасть на 10% и более.

#анализ #HYDR #VSMO

@AK47pfl

Ависма нуждается в деньгах, чтобы обслуживать долг в $1.2 млрд. Ависма занимает 25% мирового рынка титана, обеспечивая 35% потребностей Boeing, 65% Airbus и 100% Embraer. Эти компании ранее заявили о существенном сокращении производства и закупок титана. Вторая волна пандемии не дает возможности рынку титана восстановиться.

Ависма может продать пакет акций Русгидро на 18 млрд руб. - это превышает дневной объем торгов в 41 раз. Акции могут уйти в рынок, если Ависма не найдет крупного инвестора. При любом исходе котировки окажутся под давлением и могут упасть на 10% и более.

#анализ #HYDR #VSMO

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢 Нейтральное заседание ОПЕК и положительная для нефти статистика запасов в США позитивно влияют на нефтяные цен. Однако инвесторы по-прежнему считают, что развитие очередной волны коронавируса может негативно сказать на котировка энергетических компаний

⛏ На этой неделе ФАС обвинило в манипуляции цен на плоский прокат Северсталь, НЛМК и ММК. Металлурги заявили, что цены на продукцию соответствуют мировой тенденции. Рынок негативно отреагировал на обвинения.

🌾 Рост цен на сельхоз продукцию продолжается, достигая новых максимумов. Финансовые показатели компаний сектора вырастут, что скажется на дивидендных выплатах акционерам и росте курса акций.

🏥 Мать и дитя - одна из лучших акций в России на текущий момент: быстрый рост бизнеса (50%+ за 2021-22 годы) вкупе с высокой дивидендной доходностью в 7-10%. Завтра будет отчётность за 1ый квартал, в пятницу - дивидендная отсечка.

✈️ Аэрофлот под давлением слабого первого квартала. Отчётность за первый квартал выйдет в конце апреля - начале мая и снова покажет «сжигание» кэша.

🔌 Акции сетевых компаний под давлением в ожидании плохих дивидендов за проблемный 2020 год и откладываемого перехода на одну акцию в Россетях. Акции генерирующих компаний немного взбодрилась на фоне сильных результатов за холодный 1-ый квартал, однако в целом реальные корпоративные изменения отсутствуют.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #AGRO #GCHE #AQUA #MDMG #AFLT #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

✅ Главное по секторам российского рынка

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

🛢Ситуация вокруг нефти продолжает улучшаться. Публикуемые данные, а также положительные прогнозы от большинства экспертов позволяет сохранять положительный прогноз на дальнейший рост цена на нефть.

🏦 Оживление экономики РФ и бизнеса заёмщиков (на фоне роста цен на природные ресурсы) позволило банкам высвободить сделанные во время карантинов резервы. В результате, все публичные банки отчитались о сильных результатах за 1-ый квартал 2021 года. В отсутствии новых внешних шоков прибыль Сбербанка по итогам этого года может достичь 1.2-1.3 трлн руб., дивидендная доходность ~9%.

🌾 Ралли в ценах на сельхоз продукцию продолжается. Бенефициары этого роста в России - Русагро, Черкизово. Рост цен на продукцию агрохолдингов приводит к росту маржинальности, что означает рост прибыли для акционеров.

🔌 Акции энергетических компаний стоят в затяжном боковике. Восстановление экономики и холодный первый квартал позволили почти всем энергетикам отчитаться о росте финансовых показателей. Однако полностью отсутствуют позитивные корпоративные события, что сказывается на слабой динамике акций.

#Сектор #ROSN #LKOH #TATN #SNGS #TCSG #VTBR #SBER #MOEX #AGRO #GCHE #IRAO #RTSI #HYDR #UPRO #TGKA #OGKB

@AK47pfl

✅ Главное по секторам российского рынка

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нефтяной сектор: Buy. Российская нефть Urals в Европе с начала года подорожала в 1.5 раза, преодолев отметку $75 за баррель, впервые с мая 2019 года. Нефть продолжает расти в преддверии встречи ОПЕК+, на которой, как ожидается, альянс примет решение о дальнейших смягчениях ограничений по добыче нефти.

⛏ Металлургия: Sell. Введение экспортных пошлин со стороны государства стал неожиданностью для российских металлургов. По оценкам аналитиков, сильнее остальных металлургов пострадает Русал (RUAL): компания может потерять до 6.2% выручки и до 16.7% EBITDA.

🛒 Продуктовый ритейл: Hold. Рост заболеваемости коронавирусом, особенно новым дельта штаммом, продолжается. Власти ограничивают посещение ресторанов, кафе и прочих мест досуга невакцинированным. Это вызовет переток потребительского спроса в сегменты доставки еды и продуктового ритейла, а также будет способствовать прочим онлайн сервисам.

🏗 Девелопмент: Hold. Недавно глава ЦБР заявила, что для предотвращения образования пузырей при восстановлении экономики увеличение ключевой ставки на следующем заседании может составить до 1%. Курс ЦБ РФ на ужесточение кредитно-денежной политики приведет к снижению спроса ипотечного кредитования - сильного драйвера роста сектора в последний год.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold

Ветряная и гидрогенерация: Buy.

Самое интересное в секторе сейчас - тема климата. Россию затянули в международную борьбу с потеплением климата. Ресурсы будут перетекать из угольной генерации в ветряную, солнечную и гидро.

В конце июля - начале августа будут разыграны новые проекты в ветряной и солнечной генерации (ДПМ ВИЭ 2.0). Энел Россия (ENRU)- наиболее вероятный бенефициар новой программы поддержки ВИЭ.

🏥 Здравоохранение: Buy. Новая волна COVID-19 в России, «добровольно-принудительная вакцинация», вспышка госпитализаций и повсеместные тестирования позволяют заработать акционерам компаний АФК Системы (AFKS) за счет производства вакцин, лекарств и тестов, а также лечения от ковида в Медси и Мать и Дитя (MDMG) благодаря лечению ковида в Лапино.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #FIVE #MGNT #LNTA #PIKK #LSRG #ETLN #SMLT #IRAO #ENRU #HYDR #UPRO #AFKS #MDMG

@AK47pfl

🛢 Нефтяной сектор: Buy. Российская нефть Urals в Европе с начала года подорожала в 1.5 раза, преодолев отметку $75 за баррель, впервые с мая 2019 года. Нефть продолжает расти в преддверии встречи ОПЕК+, на которой, как ожидается, альянс примет решение о дальнейших смягчениях ограничений по добыче нефти.

⛏ Металлургия: Sell. Введение экспортных пошлин со стороны государства стал неожиданностью для российских металлургов. По оценкам аналитиков, сильнее остальных металлургов пострадает Русал (RUAL): компания может потерять до 6.2% выручки и до 16.7% EBITDA.

🛒 Продуктовый ритейл: Hold. Рост заболеваемости коронавирусом, особенно новым дельта штаммом, продолжается. Власти ограничивают посещение ресторанов, кафе и прочих мест досуга невакцинированным. Это вызовет переток потребительского спроса в сегменты доставки еды и продуктового ритейла, а также будет способствовать прочим онлайн сервисам.

🏗 Девелопмент: Hold. Недавно глава ЦБР заявила, что для предотвращения образования пузырей при восстановлении экономики увеличение ключевой ставки на следующем заседании может составить до 1%. Курс ЦБ РФ на ужесточение кредитно-денежной политики приведет к снижению спроса ипотечного кредитования - сильного драйвера роста сектора в последний год.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold

Ветряная и гидрогенерация: Buy.

Самое интересное в секторе сейчас - тема климата. Россию затянули в международную борьбу с потеплением климата. Ресурсы будут перетекать из угольной генерации в ветряную, солнечную и гидро.

В конце июля - начале августа будут разыграны новые проекты в ветряной и солнечной генерации (ДПМ ВИЭ 2.0). Энел Россия (ENRU)- наиболее вероятный бенефициар новой программы поддержки ВИЭ.

🏥 Здравоохранение: Buy. Новая волна COVID-19 в России, «добровольно-принудительная вакцинация», вспышка госпитализаций и повсеместные тестирования позволяют заработать акционерам компаний АФК Системы (AFKS) за счет производства вакцин, лекарств и тестов, а также лечения от ковида в Медси и Мать и Дитя (MDMG) благодаря лечению ковида в Лапино.

#Сектор #ROSN #LKOH #TATN #SNGS #CHMF #MAGN #NLMK #FIVE #MGNT #LNTA #PIKK #LSRG #ETLN #SMLT #IRAO #ENRU #HYDR #UPRO #AFKS #MDMG

@AK47pfl

✅ Главное по секторам российского рынка

🛢 Нефтяной сектор: Hold. ОАЭ выпустило официально опровержение новости о договоренности между странами-членами ОПЕК+. Консультации о параметрах сделки и условиях смягчения ограничений по добыче нефти настоящий момент продолжаются. Решение по сделке уже затянулось на две недели, что в очередной раз показало наличие нестабильности на нефтяном рынке

📡 IT: Hold. Недавно вышедшие данные по инфляции в США вновь угрожают оценке технологических компаний, сокращением дисконтированных будущих денежных потоков. Так, продолжающая расти и достигшая 5.4% инфляция приближает ужесточение политики ФРС США, в частности рост ключевой ставки, от чего страдают те компании, большая часть денежных потоков которых лежит в будущем.

🏗 Девелопмент: Buy. Население предъявляет высокий спрос на новое жилье. За полгода банками было выдано 936 тыс. ипотечных кредитов на общую сумму в 2.69 трлн руб, что является рекордным показателем за всю историю. В это же время условия для выдачи ипотеки упрощаются, делая ее доступной для еще большей части населения.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy.

Сектор на пороге трансформации. Россия стремительно подключилась к мировой повестке перехода на зеленую энергетику: Путин и Байден обсуждают проблему климата, Керри - спец. представитель по климату - проводит 4хдневный визит в России, Европа мотивирует Россию переходить на зеленую энергию через карбоновый налог, чиновники всех рангов обсуждают зеленую тематику и т.п. В планах России увеличение зеленых мощностей в 10 раз на фоне сокращения угольной генерации. На этом фоне интересны зеленые генераторы: Энел Россия (ENRU), En+ (ENPG), Русгидро (HYDR). Остальной сектор не интересен.

#Сектор #ROSN #LKOH #TATN #SNGS #YNDX #MAIL #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR

@AK47pfl

🛢 Нефтяной сектор: Hold. ОАЭ выпустило официально опровержение новости о договоренности между странами-членами ОПЕК+. Консультации о параметрах сделки и условиях смягчения ограничений по добыче нефти настоящий момент продолжаются. Решение по сделке уже затянулось на две недели, что в очередной раз показало наличие нестабильности на нефтяном рынке

📡 IT: Hold. Недавно вышедшие данные по инфляции в США вновь угрожают оценке технологических компаний, сокращением дисконтированных будущих денежных потоков. Так, продолжающая расти и достигшая 5.4% инфляция приближает ужесточение политики ФРС США, в частности рост ключевой ставки, от чего страдают те компании, большая часть денежных потоков которых лежит в будущем.

🏗 Девелопмент: Buy. Население предъявляет высокий спрос на новое жилье. За полгода банками было выдано 936 тыс. ипотечных кредитов на общую сумму в 2.69 трлн руб, что является рекордным показателем за всю историю. В это же время условия для выдачи ипотеки упрощаются, делая ее доступной для еще большей части населения.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy.

Сектор на пороге трансформации. Россия стремительно подключилась к мировой повестке перехода на зеленую энергетику: Путин и Байден обсуждают проблему климата, Керри - спец. представитель по климату - проводит 4хдневный визит в России, Европа мотивирует Россию переходить на зеленую энергию через карбоновый налог, чиновники всех рангов обсуждают зеленую тематику и т.п. В планах России увеличение зеленых мощностей в 10 раз на фоне сокращения угольной генерации. На этом фоне интересны зеленые генераторы: Энел Россия (ENRU), En+ (ENPG), Русгидро (HYDR). Остальной сектор не интересен.

#Сектор #ROSN #LKOH #TATN #SNGS #YNDX #MAIL #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR

@AK47pfl

✅ Главное по секторам российского рынка

⛏ Металлургия: Hold. Сейчас время отчетностей компаний за 2-й квартал 2021, когда пришелся основной рост цен на сталь. В ближайших отчетах металлурги покажут сильные результаты, их акции дадут высокую квартальную дивдоходность. Так, акции уже отчитавшейся Северстали (CHMF) дадут квартальную доходность в 5%.

🛢 Нефтяной сектор: Hold. В воскресенье страны-члены ОПЕК+ договорились повышать добычу нефти на 400 тыс б/сутки ежемесячно до сентября 2022г. Соглашение положило конец двухнедельному спору между Саудовской Аравией и ОАЭ. Цена нефти на этих новостях снизилась, но на российский рынок в долгосрочном промежутке времени увеличение добычи окажет позитивное влияние.

📡 Телекомы: Hold. Операторы отмечают рекордный рост интернет траффика в России в 2021 году. Так, например, рост трафика фиксированного интернета составил 43% - более чем в 2.5 раза больше чем в предыдущие годы. От увеличения использования интернета напрямую выигрывают операторы связи, в РФ это МТС (MTSS), Ростелеком (RTKM) и Veon (VEON).

🏗 Девелопмент: Buy. Продолжается развитие строительного сектора в РФ, что отражается в финансовых показателях компаний. Так, например, сегодня Эталон (ETLN) отчитался о росте продаж на 39% по итогам 1 квартала, а вчера вышла отчетность Самолета (SMLT), топ пика РДВ в секторе, показавшая рост выручки на 81%.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy. Мир все глубже вовлекается в новый энергетический переход. Ведущие экономики уже не могут игнорировать важность зеленой энергетики, вопрос о более быстром переходе к чистой энергии может остро встать в Европе уже в ближайшее время из-за аномальных ливней в Германии.

🏥 Здравоохранение: Buy. Большой потенциал для развития сектора сохраняется. Компании, производящие вакцины от COVID-19 выросли на 15-30% за последние 5 дней из-за опасений перед новым штаммом вируса, они продолжат хорошо зарабатывать, если вирус станет сезонным.

#Сектор #CHMF #MAGN #NLMK #ROSN #LKOH #TATN #SNGS #MTSS #RTKM #VEON #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR #AFKS #MDMG #ISKJ

@AK47pfl

⛏ Металлургия: Hold. Сейчас время отчетностей компаний за 2-й квартал 2021, когда пришелся основной рост цен на сталь. В ближайших отчетах металлурги покажут сильные результаты, их акции дадут высокую квартальную дивдоходность. Так, акции уже отчитавшейся Северстали (CHMF) дадут квартальную доходность в 5%.

🛢 Нефтяной сектор: Hold. В воскресенье страны-члены ОПЕК+ договорились повышать добычу нефти на 400 тыс б/сутки ежемесячно до сентября 2022г. Соглашение положило конец двухнедельному спору между Саудовской Аравией и ОАЭ. Цена нефти на этих новостях снизилась, но на российский рынок в долгосрочном промежутке времени увеличение добычи окажет позитивное влияние.

📡 Телекомы: Hold. Операторы отмечают рекордный рост интернет траффика в России в 2021 году. Так, например, рост трафика фиксированного интернета составил 43% - более чем в 2.5 раза больше чем в предыдущие годы. От увеличения использования интернета напрямую выигрывают операторы связи, в РФ это МТС (MTSS), Ростелеком (RTKM) и Veon (VEON).

🏗 Девелопмент: Buy. Продолжается развитие строительного сектора в РФ, что отражается в финансовых показателях компаний. Так, например, сегодня Эталон (ETLN) отчитался о росте продаж на 39% по итогам 1 квартала, а вчера вышла отчетность Самолета (SMLT), топ пика РДВ в секторе, показавшая рост выручки на 81%.

🔌 Электроэнергетика.

Угольная и газовая генерация: Hold.

"Зеленая" генерация: Buy. Мир все глубже вовлекается в новый энергетический переход. Ведущие экономики уже не могут игнорировать важность зеленой энергетики, вопрос о более быстром переходе к чистой энергии может остро встать в Европе уже в ближайшее время из-за аномальных ливней в Германии.

🏥 Здравоохранение: Buy. Большой потенциал для развития сектора сохраняется. Компании, производящие вакцины от COVID-19 выросли на 15-30% за последние 5 дней из-за опасений перед новым штаммом вируса, они продолжат хорошо зарабатывать, если вирус станет сезонным.

#Сектор #CHMF #MAGN #NLMK #ROSN #LKOH #TATN #SNGS #MTSS #RTKM #VEON #PIKK #LSRG #ETLN #SMLT #ENPG #ENRU #HYDR #AFKS #MDMG #ISKJ

@AK47pfl

Forwarded from Сигналы РЦБ

#HYDR

⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%)

Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%)

Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

РынкиДеньгиВласть | РДВ

#HYDR ⚡ СД Русгидро одобрил дивиденды ниже ожиданий: 0.05304937 руб. на акцию (доходность 6.8%) Ранее компания говорила о 0.089 руб. на акцию, согласно дивполитике.

РынкиДеньгиВласть | РДВ

❓ Зачем в портфеле нужна Русгидро (HYDR)? Дивдоходность меньше, чем у других генераторов. Даже банковский депозит даёт больше. Сравнение доходностей: • ОГК-2 — 15% • ТГК-1 — 12% • ОФЗ на 4 года — 12% • Мосэнерго — 10.6% • Банковский депозит — 8% • Интер РАО…

❓ Зачем в портфеле нужна Русгидро (HYDR)? Торгуется под P/E = 5 без явных триггеров к росту прибыли, в России есть компании под 1-2-3 P/E.

Компании выпала участь инвестировать в дорогостоящие проекты на Дальнем Востоке, а не награждать акционеров высокими дивидендами.

#HYDR

@AK47pfl

Компании выпала участь инвестировать в дорогостоящие проекты на Дальнем Востоке, а не награждать акционеров высокими дивидендами.

#HYDR

@AK47pfl

Telegram

ЗЛОЙ ФИНАНСИСТ 😡

БКС не впечатлён размером дива в Русгидро [HYDR] 👆 и ЗФ тоже.

Дивдоходность по Гидре 6.9% — это ниже блядь вклада в Сбере. Та же ОГК-2 даёт 15% дивдохи 🤦🏻♂️

Дивдоходность по Гидре 6.9% — это ниже блядь вклада в Сбере. Та же ОГК-2 даёт 15% дивдохи 🤦🏻♂️