#MSNG

Источники заметили отставание Мосэнерго.

Месяц назад акции Мосэнерго падали до 10% вместе с другими компаниями Газпромэнергохолдинга (ГЭХ) на фоне участия в системе кэш-пуллинга. В рамках программы компания выдала займ головной структуре размером в 22.7 млрд рублей для приобретения РЭП холдинга.

Мосэнерго – единственная из дочек ГЭХ не ощущает негатива от покупки РЭП. На конец 3 квартала у Мосэнерго было 39 млрд рублей кэша, который никак не использовался, это меньше необходимой суммы в 22.7 млрд. рублей. Благодаря новому активу Газпромэнергохолдинг станет более вертикально-интегрированным.

Мосэнерго становится дивидендной историей. После принятия дивполитики Газпрома логичным шагом является распространение дивполитики и на подконтрольные структуры. На выплату 50% прибыли по МСФО в виде дивидендов рассчитывает и глава ГЭХа. Возможности у Мосэнерго для такой выплаты есть: компания прибыльна и всё ещё имеет значительное количество кэша на счетах.

Доходность акций Мосэнерго в случае выплаты 50% в виде дивидендов составит 9.8%, 12.5% и 11.1% в ближайшие 3 года. При этом в отличии от других дочек ГЭХ, после 2022 доходность Мосэнерго не упадёт из-за снижение ДПМ-1, т.е. Мосэнерго будет давать доходность выше рынка на всём обозримом будущем.

@AK47pfl

Источники заметили отставание Мосэнерго.

Месяц назад акции Мосэнерго падали до 10% вместе с другими компаниями Газпромэнергохолдинга (ГЭХ) на фоне участия в системе кэш-пуллинга. В рамках программы компания выдала займ головной структуре размером в 22.7 млрд рублей для приобретения РЭП холдинга.

Мосэнерго – единственная из дочек ГЭХ не ощущает негатива от покупки РЭП. На конец 3 квартала у Мосэнерго было 39 млрд рублей кэша, который никак не использовался, это меньше необходимой суммы в 22.7 млрд. рублей. Благодаря новому активу Газпромэнергохолдинг станет более вертикально-интегрированным.

Мосэнерго становится дивидендной историей. После принятия дивполитики Газпрома логичным шагом является распространение дивполитики и на подконтрольные структуры. На выплату 50% прибыли по МСФО в виде дивидендов рассчитывает и глава ГЭХа. Возможности у Мосэнерго для такой выплаты есть: компания прибыльна и всё ещё имеет значительное количество кэша на счетах.

Доходность акций Мосэнерго в случае выплаты 50% в виде дивидендов составит 9.8%, 12.5% и 11.1% в ближайшие 3 года. При этом в отличии от других дочек ГЭХ, после 2022 доходность Мосэнерго не упадёт из-за снижение ДПМ-1, т.е. Мосэнерго будет давать доходность выше рынка на всём обозримом будущем.

@AK47pfl

#MSNG

МОСЭНЕРГО - ДИВИДЕНДНАЯ ГАВАНЬ ВО ВРЕМЯ ПОТРЯСЕНИЙ. Фундаментальная стоимость 2.75 рубля, апсайд 16%.

Акции Мосэнерго (MOEX: MSNG) - одна из самых надежных бумаг на падающем рынке. Акции дают доходность 8.5%, при средней текущей дивидендной доходности по рынку 6.8% по данным Блумберг. При этом дивдоходность в будущем будет расти вместе с ростом прибыли за счёт устойчивости к выбытию мощностей ДПМ.

Второй день подряд российские индексы демонстрирует падение. Moex падает сегодня на 1%, долларовый РТС снизился на 1.3%. Инвесторы боятся покупать акции из-за угрозы коронавируса, предпочтение отдается сильным дивидендным акциям.

На российском рынке есть сектор, который на 100% защищен от падения рынков акций. Это защитная электроэнергетика, и в ней есть бумаги, в которых можно спрятаться на время обвала рынков.

Мосэнерго – защитная акция с высоким дивидендом. В этом году компания переходит на выплату 50% прибыли по МСФО. Дивиденд составит 0.2 рубля на акцию по итогам 2019 года. При этом дивиденды Мосэнерго будут расти дальше (на фото).

@AK47pfl

МОСЭНЕРГО - ДИВИДЕНДНАЯ ГАВАНЬ ВО ВРЕМЯ ПОТРЯСЕНИЙ. Фундаментальная стоимость 2.75 рубля, апсайд 16%.

Акции Мосэнерго (MOEX: MSNG) - одна из самых надежных бумаг на падающем рынке. Акции дают доходность 8.5%, при средней текущей дивидендной доходности по рынку 6.8% по данным Блумберг. При этом дивдоходность в будущем будет расти вместе с ростом прибыли за счёт устойчивости к выбытию мощностей ДПМ.

Второй день подряд российские индексы демонстрирует падение. Moex падает сегодня на 1%, долларовый РТС снизился на 1.3%. Инвесторы боятся покупать акции из-за угрозы коронавируса, предпочтение отдается сильным дивидендным акциям.

На российском рынке есть сектор, который на 100% защищен от падения рынков акций. Это защитная электроэнергетика, и в ней есть бумаги, в которых можно спрятаться на время обвала рынков.

Мосэнерго – защитная акция с высоким дивидендом. В этом году компания переходит на выплату 50% прибыли по МСФО. Дивиденд составит 0.2 рубля на акцию по итогам 2019 года. При этом дивиденды Мосэнерго будут расти дальше (на фото).

@AK47pfl

{kind=link}

#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

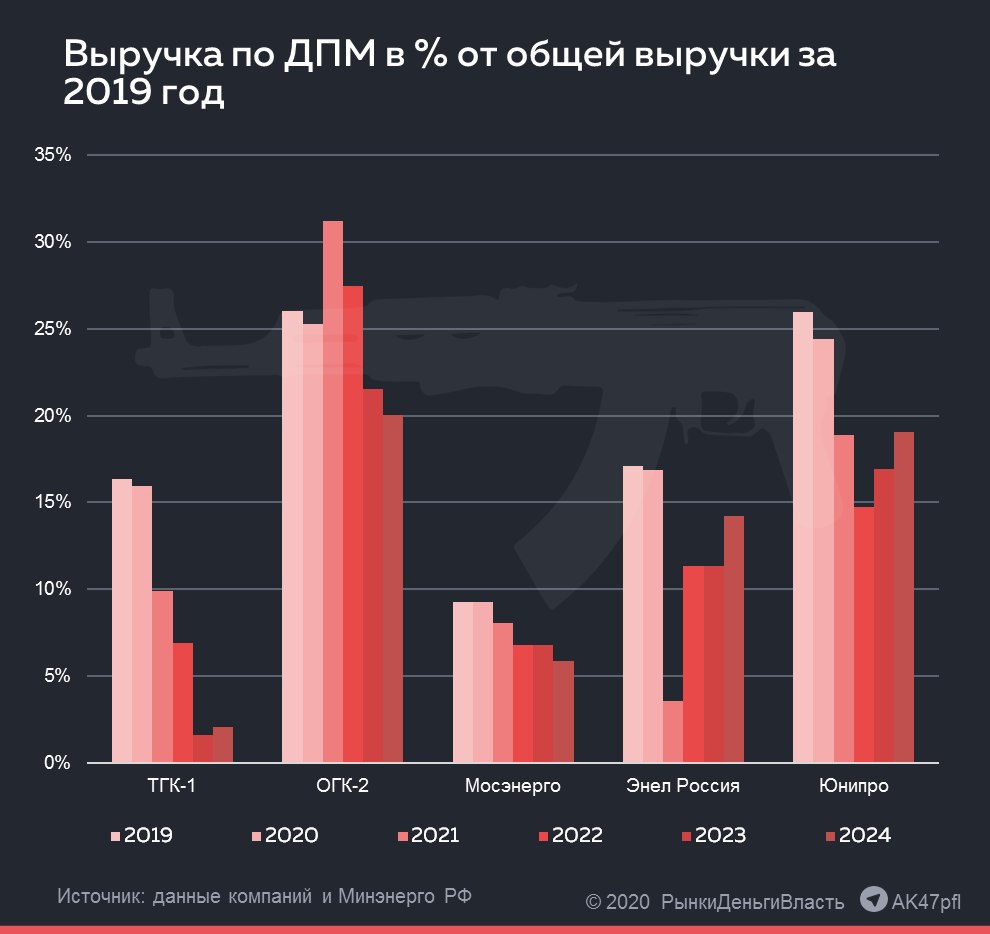

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

🔬 ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОСЭНЕРГО ЗА 2020 ГОД МОЖЕТ СОСТАВИТЬ ВСЕГО 5.3%. #анализ #MSNG

Мосэнерго негативно отчиталось за 1 полугодие 2020 года по РСБУ, что скажется на дивидендах. Финансовые результаты компании сильно снизились, что обусловлено снижением выработки из-за теплой погоды и эпидемиологических ограничений. Компания может дать всего 5.3% доходности при при наличии более доходных аналогов.

Чистая прибыль за 1 полугодие сократилась на 30.4% до 8.6 млрд руб. из-за падения доходов и роста расходов. Выручка упала на 10.6% до 93 млрд руб. из-за падения выработки электроэнергии на 13.3% и отпуска теплоэнергии на 6.6% г/г на фоне теплой погоды в 1 квартале и сокращения потребления под влиянием пандемии коронавируса. Прочие расходы увеличились на 87.4%, возможная причина - создание резерва под списание дебиторской задолженности. Правительство ввело мораторий на начисление пени за неуплату услуг ЖКХ до 1 января 2021 года такие меры снижают платежную дисциплину и вынуждают создавать резервы.

Мосэнерго может дать 5.3% дивидендной доходности за 2020 год. Прибыль Мосэнерго по РСБУ коррелирует с результатами по МСФО и по итогам года традиционно оказывается выше прибыли (см график). Компания платит 50% чистой прибыли по МСФО. В 3 квартале Мосэнерго может получить убыток ввиду сезонных факторов, в 4 квартале давление на прибыль могут оказать списания и сниженное энергопотребление. Прогноз РДВ по дивидендам Мосэнерго по итогам 2020 года составляет 0.11 руб на акцию, доходность 5.3%. Для сравнения Юнипро (UPRO) и Энел Россия (ENRU) гарантированно принесут инвесторам 8% и 9% годовых соответственно.

@AK47pfl

Мосэнерго негативно отчиталось за 1 полугодие 2020 года по РСБУ, что скажется на дивидендах. Финансовые результаты компании сильно снизились, что обусловлено снижением выработки из-за теплой погоды и эпидемиологических ограничений. Компания может дать всего 5.3% доходности при при наличии более доходных аналогов.

Чистая прибыль за 1 полугодие сократилась на 30.4% до 8.6 млрд руб. из-за падения доходов и роста расходов. Выручка упала на 10.6% до 93 млрд руб. из-за падения выработки электроэнергии на 13.3% и отпуска теплоэнергии на 6.6% г/г на фоне теплой погоды в 1 квартале и сокращения потребления под влиянием пандемии коронавируса. Прочие расходы увеличились на 87.4%, возможная причина - создание резерва под списание дебиторской задолженности. Правительство ввело мораторий на начисление пени за неуплату услуг ЖКХ до 1 января 2021 года такие меры снижают платежную дисциплину и вынуждают создавать резервы.

Мосэнерго может дать 5.3% дивидендной доходности за 2020 год. Прибыль Мосэнерго по РСБУ коррелирует с результатами по МСФО и по итогам года традиционно оказывается выше прибыли (см график). Компания платит 50% чистой прибыли по МСФО. В 3 квартале Мосэнерго может получить убыток ввиду сезонных факторов, в 4 квартале давление на прибыль могут оказать списания и сниженное энергопотребление. Прогноз РДВ по дивидендам Мосэнерго по итогам 2020 года составляет 0.11 руб на акцию, доходность 5.3%. Для сравнения Юнипро (UPRO) и Энел Россия (ENRU) гарантированно принесут инвесторам 8% и 9% годовых соответственно.

@AK47pfl

{kind=link}

🔬 МОСЭНЕРГО МОЖЕТ ОСТАТЬСЯ БЕЗ ПРИБЫЛИ В 2020 ГОДУ. #анализ #MSNG

Мосэнерго рискует получить прибыль близкую к нулю. Снижение экономической активности привело к падению потребления электроэнергии и собираемости платежей. Ухудшение ситуации с вирусом помешает компании восстановиться до докризисных уровней.

Собираемость платежей упала, что ударило по выручке Мосэнерго. Компания получает 50% выручки от продаж теплоэнергии. В период самоизоляции собираемость платежей падала до 70% и ситуация может повториться в случае ухудшения эпидемиологической обстановки.

Мосэнерго может получить околонулевую прибыль в 2020 году. Неплатежи Мосэнерго (MSNG) на конец 1 квартала составили 44.4 млрд рублей - в 5 раз выше ожидаемой прибыли за 2020 год. Неплатежи населения и бизнеса приводят к необходимости создания резервов за счет чистой прибыли вплоть до ее обнуления по итогам года.

Мосэнерго может дать низкие дивиденды по итогам 2020 года. В 3-4 кварталах уровень потребления и оплаты может не восстановиться, что помешает получить прибыль и, соответственно, хорошие дивиденды.

@AK47pfl

Мосэнерго рискует получить прибыль близкую к нулю. Снижение экономической активности привело к падению потребления электроэнергии и собираемости платежей. Ухудшение ситуации с вирусом помешает компании восстановиться до докризисных уровней.

Собираемость платежей упала, что ударило по выручке Мосэнерго. Компания получает 50% выручки от продаж теплоэнергии. В период самоизоляции собираемость платежей падала до 70% и ситуация может повториться в случае ухудшения эпидемиологической обстановки.

Мосэнерго может получить околонулевую прибыль в 2020 году. Неплатежи Мосэнерго (MSNG) на конец 1 квартала составили 44.4 млрд рублей - в 5 раз выше ожидаемой прибыли за 2020 год. Неплатежи населения и бизнеса приводят к необходимости создания резервов за счет чистой прибыли вплоть до ее обнуления по итогам года.

Мосэнерго может дать низкие дивиденды по итогам 2020 года. В 3-4 кварталах уровень потребления и оплаты может не восстановиться, что помешает получить прибыль и, соответственно, хорошие дивиденды.

@AK47pfl

{kind=link}

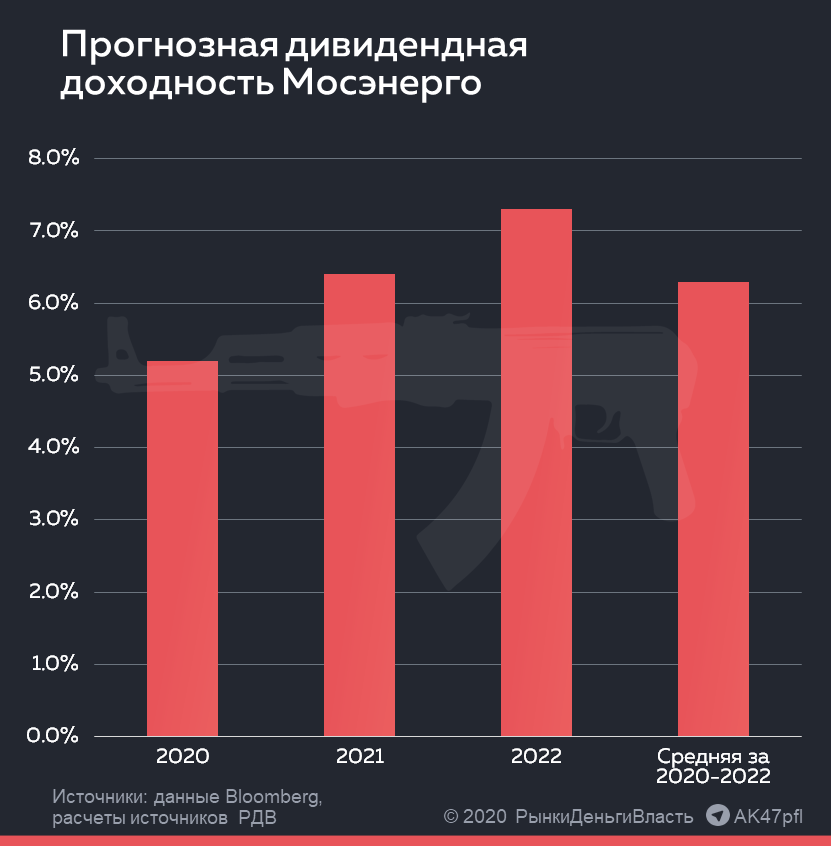

🔬 МОСЭНЕРГО: СРЕДНЯЯ ДИВИДЕНДНАЯ ДОХОДНОСТЬ СОСТАВИТ 6.3% ЗА 3 ГОДА. #анализ #MSNG

Средняя дивидендная доходность Мосэнерго в ближайшие 3 года составит 6.3%. При этом акции Мосэнерго (MSNG) оценены на уровне Юнипро (UPRO) и ОГК-2 (OGKB), которые дадут среднюю доходность на уровне 10%. Компанию ожидает стагнации финансовых показателей и невозможность развития бизнеса.

За 2020 год Мосэнерго принесет 5.3% дивдоходности. Компания рискует получить околонулевую прибыль из-за пандемии и снижения потребления. В случае ухудшения эпидемиологической ситуации компании сможет дать всего 5.3% дивдоходности за 2020 год.

Рентабельность компании будет снижаться вслед за завершением программы ДПМ. Мосэнерго получает повышенные платежи за мощность только за 12% продаваемого объема. В 2019 году вклад ДПМ в выручку Мосэнерго составил 16 млрд рублей - к 2025 году он упадет почти в 3 раза - до 6 млрд рублей. Завершение программы ДПМ приводит к снижению рентабельности и, соответственно, дивидендов.

У Мосэнерго отсутствуют перспективы роста. Компания поставляет свыше 60% электроэнергии, потребляемой в Московском регионе, и обеспечивает около 90% потребностей в тепловой энергии. Таким образом, Мосэнерго может улучшить финансовые показатели только за счет повышения эффективности, однако в ближайшие годы этому может препятствовать окончание ДПМ.

@AK47pfl

Средняя дивидендная доходность Мосэнерго в ближайшие 3 года составит 6.3%. При этом акции Мосэнерго (MSNG) оценены на уровне Юнипро (UPRO) и ОГК-2 (OGKB), которые дадут среднюю доходность на уровне 10%. Компанию ожидает стагнации финансовых показателей и невозможность развития бизнеса.

За 2020 год Мосэнерго принесет 5.3% дивдоходности. Компания рискует получить околонулевую прибыль из-за пандемии и снижения потребления. В случае ухудшения эпидемиологической ситуации компании сможет дать всего 5.3% дивдоходности за 2020 год.

Рентабельность компании будет снижаться вслед за завершением программы ДПМ. Мосэнерго получает повышенные платежи за мощность только за 12% продаваемого объема. В 2019 году вклад ДПМ в выручку Мосэнерго составил 16 млрд рублей - к 2025 году он упадет почти в 3 раза - до 6 млрд рублей. Завершение программы ДПМ приводит к снижению рентабельности и, соответственно, дивидендов.

У Мосэнерго отсутствуют перспективы роста. Компания поставляет свыше 60% электроэнергии, потребляемой в Московском регионе, и обеспечивает около 90% потребностей в тепловой энергии. Таким образом, Мосэнерго может улучшить финансовые показатели только за счет повышения эффективности, однако в ближайшие годы этому может препятствовать окончание ДПМ.

@AK47pfl

{kind=link}

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов по РСБУ. Прибыль Мосэнерго (MSNG) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA - на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС как Русгидро (HYDR) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли.

@AK47pfl

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов по РСБУ. Прибыль Мосэнерго (MSNG) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA - на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС как Русгидро (HYDR) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли.

@AK47pfl

{kind=link}

❗️ МОСЭНЕРГО — НОВЫЙ ЭМИТЕНТ НА NEO.PUTINOMICS #MSNG

Мосэнерго (MSNG)

Справедливая цена: 1.80 руб.

Даунсайд: -16%

👉 https://neo.putinomics.ru/dashboard/msng/moex

@AK47pfl

Мосэнерго (MSNG)

Справедливая цена: 1.80 руб.

Даунсайд: -16%

👉 https://neo.putinomics.ru/dashboard/msng/moex

@AK47pfl

🔬 Результаты дочек ГЭХа: ОГК-2 (OGKB) показывает лучшие финансовые результаты, чем ТГК-1 (TGKA) и Мосэнерго (MSNG). ОГК-2 показывает лучшую динамику чистой прибыли среди дочек ГЭХа со снижением на 4.9% г/г против сильнейших падений прибыли ТГК-1 и Мосэнерго на 38.3 и 33.7% соответственно.

Бизнес ОГК-2 стабилен и растет, что сказывается на растущих дивидендах. ОГК -2 показал лучшие результаты за счет низкой доли теплового сегмента в выручке, который терпит неплатежи из-за коронавируса, а также продажи Красноярской ГРЭС-2 за 10 млрд руб. - в 2.5-3.5 раза выше предварительных оценок аналитиков. Высокие фиксированные платежи по ДПМ позволят ОГК-2 увеличивать дивиденды и вернуть акционерам до 63% дивидендами к 2024 году.

ТГК-1 и Мосэнерго продолжат показывать снижение чистой прибыли. ТГК-1 и Мосэнерго могут продемонстрировать еще большее падение прибыли по итогу года за счет списаний в тепловом сегменте, который занимает до половины в выручке компаний, и обесценения. В прошлом году по этой причине чистая прибыль ТГК-1 и Мосэнерго сократилась на 34.1% и 42.3% соответственно. Совместно со снижением выплат по ДПМ в долгосрочной перспективе компании будут снижать дивидендные выплаты.

#анализ #OGKB #TGKA #MSNG

@AK47pfl

Бизнес ОГК-2 стабилен и растет, что сказывается на растущих дивидендах. ОГК -2 показал лучшие результаты за счет низкой доли теплового сегмента в выручке, который терпит неплатежи из-за коронавируса, а также продажи Красноярской ГРЭС-2 за 10 млрд руб. - в 2.5-3.5 раза выше предварительных оценок аналитиков. Высокие фиксированные платежи по ДПМ позволят ОГК-2 увеличивать дивиденды и вернуть акционерам до 63% дивидендами к 2024 году.

ТГК-1 и Мосэнерго продолжат показывать снижение чистой прибыли. ТГК-1 и Мосэнерго могут продемонстрировать еще большее падение прибыли по итогу года за счет списаний в тепловом сегменте, который занимает до половины в выручке компаний, и обесценения. В прошлом году по этой причине чистая прибыль ТГК-1 и Мосэнерго сократилась на 34.1% и 42.3% соответственно. Совместно со снижением выплат по ДПМ в долгосрочной перспективе компании будут снижать дивидендные выплаты.

#анализ #OGKB #TGKA #MSNG

@AK47pfl

🔥 Мосэнерго (MSNG): кэш-кубышка с 64 млрд руб. (74% капитализации Компании) на счету покажет лучший квартал в истории компании.

Мосэнерго — одна из самых недооцененных компаний в секторе электрогенерации. Компания стоит почти в 4 раза меньше, чем её активы (мультипликатор P/B = 0.27x).

1 квартал даёт 40% годовой выручки Мосэнерго. Рекордная выручка и прибыль Мосэнерго в 1 квартале будет означать высокую прибыль и большие дивиденды по итогам всего года.

#анализ #MSNG

@AK47pfl

Мосэнерго — одна из самых недооцененных компаний в секторе электрогенерации. Компания стоит почти в 4 раза меньше, чем её активы (мультипликатор P/B = 0.27x).

1 квартал даёт 40% годовой выручки Мосэнерго. Рекордная выручка и прибыль Мосэнерго в 1 квартале будет означать высокую прибыль и большие дивиденды по итогам всего года.

#анализ #MSNG

@AK47pfl

❗️Мосэнерго (MSNG): справедливая стоимость 3 рубля, апсайд +40%.

👉 https://neo.putinomics.ru/dashboard/msng/moex

#MSNG

@AK47pfl

👉 https://neo.putinomics.ru/dashboard/msng/moex

#MSNG

@AK47pfl

🔬 Мосэнерго (MSNG): рекордная выручка за 1 квартал 2021 года.

За период с 1 января по 23 февраля 2021 года потребление электроэнергии и тепла в Москве выросло до рекордных значений. Это приведёт к росту выручки и прибыли Мосэнерго.

👉 Справедливая стоимость акций MSNG 3 рубля, апсайд +40%.

#анализ #MSNG

@AK47pfl

За период с 1 января по 23 февраля 2021 года потребление электроэнергии и тепла в Москве выросло до рекордных значений. Это приведёт к росту выручки и прибыли Мосэнерго.

👉 Справедливая стоимость акций MSNG 3 рубля, апсайд +40%.

#анализ #MSNG

@AK47pfl

Forwarded from Сигналы РЦБ

#MSNG #Энергетика

📊 Акции Мосэнерго сильно отстали от других представителей сектора. Апсайд до динамики российских электроэнергетических компаний компаний составляет 5-45%.

📊 Акции Мосэнерго сильно отстали от других представителей сектора. Апсайд до динамики российских электроэнергетических компаний компаний составляет 5-45%.

⚡️ Мосэнерго (MSNG) — самый большой потенциал роста в России по мультипликатору P/B. Мультипликатор P/B показывает, во сколько рынок оценивает каждый рубль собственного капитала компании.

Мультипликатор P/B Мосэнерго равен 0.27x — это значит, что на каждый 1 рубль, вложенный в акции компании, инвесторы получают реальные активы стоимостью 3.70 рубля.

❗️ Апсайд Мосэнерго до P/B Газпрома (GAZP) составляет более 50%.

#мультипликаторы #MSNG

@AK47pfl

Мультипликатор P/B Мосэнерго равен 0.27x — это значит, что на каждый 1 рубль, вложенный в акции компании, инвесторы получают реальные активы стоимостью 3.70 рубля.

❗️ Апсайд Мосэнерго до P/B Газпрома (GAZP) составляет более 50%.

#мультипликаторы #MSNG

@AK47pfl

🔥 Мосэнерго (MSNG): кэш-кубышка с 64 млрд рублей при капитализации всего 86 млрд рублей. У Мосэнерго на балансе 64 млрд рублей кэша и ликвидных инвестиций — это 74% капитализации.

Таким образом, на каждый 1 рубль, вложенный в акции компании, инвесторы получают 74 копейки кэша и ликвидных инвестиций. А сам бизнес они получают всего за 26 копеек.

#анализ #MSNG

@AK47pfl

Таким образом, на каждый 1 рубль, вложенный в акции компании, инвесторы получают 74 копейки кэша и ликвидных инвестиций. А сам бизнес они получают всего за 26 копеек.

#анализ #MSNG

@AK47pfl

🔥 По любимому индикатору Уоррена Баффета Мосэнерго (MSNG) — лучшая в российской электроэнергетике.

По отношению кэша и стоимости ликвидных инвестиций к капитализации Мосэнерго выходит в топ-5 компаний в России.

• Это отношение у Мосэнерго на 50% выше, чем у ИнтерРАО (IRAO).

👉 Мосэнерго: кэш-кубышка с 64 млрд руб. (74% капитализации Компании) на счету покажет лучший квартал в истории компании.

#анализ #MSNG

@AK47pfl

По отношению кэша и стоимости ликвидных инвестиций к капитализации Мосэнерго выходит в топ-5 компаний в России.

• Это отношение у Мосэнерго на 50% выше, чем у ИнтерРАО (IRAO).

👉 Мосэнерго: кэш-кубышка с 64 млрд руб. (74% капитализации Компании) на счету покажет лучший квартал в истории компании.

#анализ #MSNG

@AK47pfl

🏆 РДВ — всегда впереди брокеров и банков.

⚡️ Мосэнерго (MSNG) отчитался о рекордной выручке за 1 квартал 2021 года.

Источники РДВ прогнозировали лучший в истории квартал для Мосэнерго ещё 25 февраля:

👉 https://t.iss.one/AK47pfl/7783

#MSNG

@AK47pfl

⚡️ Мосэнерго (MSNG) отчитался о рекордной выручке за 1 квартал 2021 года.

Источники РДВ прогнозировали лучший в истории квартал для Мосэнерго ещё 25 февраля:

👉 https://t.iss.one/AK47pfl/7783

#MSNG

@AK47pfl

✅ Главное по секторам российского рынка

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl

🛢Цены на газ в Европе снова на максимумах. Газпром (GAZP), как основной поставщик, напрямую выигрывает не только от роста цен, но и от снижения заполненности газохранилищ.

⛏ На сталелитейные компании катится каток:

Усиливается государственное давление повышать кап. вложения в ущерб дивидендам.

• В ценах на сталь разворот - в Китае цены уже падают.

• Проект европейского карбонового налога ожидается уже летом и ударит по металлургам.

• Успеют ли инвесторы получить дивиденды или каток задавит их раньше?

🏦 Банки продолжают радовать. Выдают сильные финансовые результаты, например ВТБ (VTBR), и раздают амбициозные обещания, например сегодня Тинькофф (TCSG) по развитию брокерского направления.

🔌 Крупнейшие компании сектора электроэнергетики продолжают разочаровывать:

• Интер РАО (IRAO) покупает непрофильные строительные активы, откладывает в долгий ящик мотивационную программу.

• Россети (RSTI) обсуждают отмену дивидендов за 2020 год.

• Мосэнерго (MSNG) положительно выделяется из сектора: компания получила рекордную выручку в 1 квартале и сегодня рекомендовала дивиденды с доходностью 7.8%.

🧪 Компании в секторе нефтехимии продолжают выигрывать от сохранения высоких цен на продукцию. Также возможный выкуп акций в ходе сделки между ТАИФом и Сибуром является дополнительным катализатором роста.

📡 Акции технологических компаний могут продолжить рост. На мировых рынках на задний план благодаря заявлениям ФРС отошли инфляционные опасения. Это также положительно отражается и на российских техах: Яндекс (YNDX) и Mail (MAIL).

#Сектор #GAZP #NVTK #CHMF #MAGN #NLMK #TCSG #VTBR #SBER #IRAO #RSTI #HYDR #MSNG #NKNC #KZOS #KAZT #YNDX #MAIL

@AK47pfl