#inside #TATN #TATNP

🔥 ИЗНУТРИ. ДВА ИНТЕРЕСНЕЙШИХ СОБЫТИЯ ПО ТАТНЕФТИ 17 И 18 ИЮНЯ

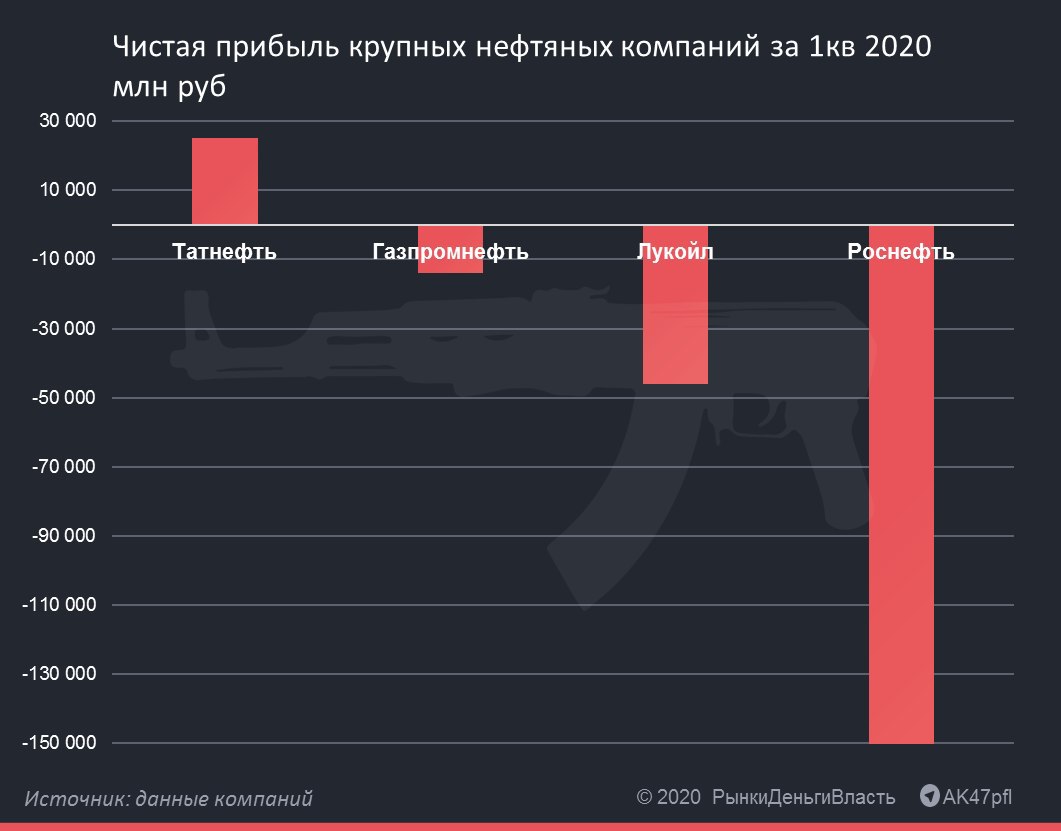

У единственной прибыльной компании в нефтяном секторе по результатам 1 квартала 2020 года запланированы 2 интереснейших события, которые состоятся в ближайшие дни.

• Годовое общее собрание собрание акционеров 17 июня

• День инвестора с (лично!) главой компании Наилем Магановым 18 июня

Личное участие Наиля Маганова во встрече с инвесторами может говорить о том, что компания готовит позитивный сюрприз для инвесторов, считает источник РДВ, приглашенный на встречу. В пользу этого говорит тот факт, что CEO компании крайне редко участвовал во встречах с инвесторами с прошлом.

О чём может объявить Татнефть?

1. Байбэк. Татнефть (MOEX: TATN) - единственная ликвидная компания в российской нефтегазе, которая пока не проводит байбэк. При этом у Татнефти есть всё, что нужно для байбэка: низкая долговая нагрузка, кэш на балансе и доступ к капиталу.

2. Подтверждение курса компании на выплату 100% прибыли. В этом случае даже в тяжелый для нефтяников 2020 год компания может дать около 7% дивдоходности к текущим ценам.

@AK47pfl

🔥 ИЗНУТРИ. ДВА ИНТЕРЕСНЕЙШИХ СОБЫТИЯ ПО ТАТНЕФТИ 17 И 18 ИЮНЯ

У единственной прибыльной компании в нефтяном секторе по результатам 1 квартала 2020 года запланированы 2 интереснейших события, которые состоятся в ближайшие дни.

• Годовое общее собрание собрание акционеров 17 июня

• День инвестора с (лично!) главой компании Наилем Магановым 18 июня

Личное участие Наиля Маганова во встрече с инвесторами может говорить о том, что компания готовит позитивный сюрприз для инвесторов, считает источник РДВ, приглашенный на встречу. В пользу этого говорит тот факт, что CEO компании крайне редко участвовал во встречах с инвесторами с прошлом.

О чём может объявить Татнефть?

1. Байбэк. Татнефть (MOEX: TATN) - единственная ликвидная компания в российской нефтегазе, которая пока не проводит байбэк. При этом у Татнефти есть всё, что нужно для байбэка: низкая долговая нагрузка, кэш на балансе и доступ к капиталу.

2. Подтверждение курса компании на выплату 100% прибыли. В этом случае даже в тяжелый для нефтяников 2020 год компания может дать около 7% дивдоходности к текущим ценам.

@AK47pfl

{kind=link}

🔥 ДВОЙНОЙ ПОТЕНЦИАЛ РОСТА В ПЕТРОПАВЛОВСКЕ И РЕКОРДНЫЕ ДИВИДЕНДЫ В СЕКТОРЕ ЗОЛОТОДОБЫЧИ. #inside #POGR

Любителей стратегии «зайти под событие» завтра может порадовать мгновенный заработок до 15% за день в акции Петропавловска:

• Завтра пройдет ГОСА, где, вероятно, объявят новую дивидендную политику, предполагающую по предложению Prosperity выплату 50% чистой прибыли в виде дивидендов. Prosperity уже не раз поднимал этот вопрос ранее и добился определённых успехов в переговорах.

• Также Prosperity предложил выплату спецдивидендов по итогам года в случае высокого FCF и благоприятной ситуации на рынке.

Только лишь новая дивполитика даст дивиденды размером 8% на акцию по итогам 2020. Плюс предложение Prosperity может поднять дивиденды до 10%+ на акцию.

Таким образом, при средней дивдоходности в секторе в 5% имеем апсайд по бумаге около 60%, чтобы сравняться по доходности с аналогами. Считаем, что завтра может реализоваться до половины этого апсайда в случае позитивного исхода.

@AK47pfl — дисклеймер

Любителей стратегии «зайти под событие» завтра может порадовать мгновенный заработок до 15% за день в акции Петропавловска:

• Завтра пройдет ГОСА, где, вероятно, объявят новую дивидендную политику, предполагающую по предложению Prosperity выплату 50% чистой прибыли в виде дивидендов. Prosperity уже не раз поднимал этот вопрос ранее и добился определённых успехов в переговорах.

• Также Prosperity предложил выплату спецдивидендов по итогам года в случае высокого FCF и благоприятной ситуации на рынке.

Только лишь новая дивполитика даст дивиденды размером 8% на акцию по итогам 2020. Плюс предложение Prosperity может поднять дивиденды до 10%+ на акцию.

Таким образом, при средней дивдоходности в секторе в 5% имеем апсайд по бумаге около 60%, чтобы сравняться по доходности с аналогами. Считаем, что завтра может реализоваться до половины этого апсайда в случае позитивного исхода.

@AK47pfl — дисклеймер

🔥 ФОНДЫ МОГУТ СЕГОДНЯ ЗАФИКСИРОВАТЬ ПРИБЫЛЬ ПО ВЫРОСШИМ АКЦИЯМ. #inside

Источники РДВ по информации от нескольких фондов сообщают о фиксации прибыли по наиболее выросшим акциям на Мосбирже в ближайшее время (см. картинку).

Ранее: квартальный ребаланс приведёт к распродаже акций

👉 https://t.iss.one/AK47pfl/5034

@AK47pfl

Источники РДВ по информации от нескольких фондов сообщают о фиксации прибыли по наиболее выросшим акциям на Мосбирже в ближайшее время (см. картинку).

Ранее: квартальный ребаланс приведёт к распродаже акций

👉 https://t.iss.one/AK47pfl/5034

@AK47pfl

🔥 САНКЦИИ И ТАИНСТВЕННЫЕ РАСПРОДАЖИ РОССИЙСКОГО РЫНКА АКЦИЙ ИНСАЙДЕРАМИ. #inside

Внимания на этой неделе заслуживают странные движения на российском рынке:

• Вчера рубль начал резко ослабляться без каких-либо новостей. Вместе с этим, началась распродажа ОФЗ.

• Сегодня в основных бумагах (Новатэк (NVTK), Газпром (GAZP), Лукойл (LKOH), Сургутнефтегаз (SNGS), Татнефть (TATN), ВТБ (VTBR), Русгидро (HYDR) и др) были большие и резкие продажи на открытии рынка на больших объемах. Продажи были без разбора, по широкому спектру.

Ситуация похожа на инсайдерские распродажи на информации высочайшего уровня, такой как потенциальные американские санкции. Вопрос санкций в последнее время очень актуален, хотя давно не влиял на рынок РФ. К тому же, сразу появилось несколько «опасных» для рынка тем:

👉 Украина: https://t.iss.one/AK47pfl/5119

👉 СНГ: https://t.iss.one/AK47pfl/5105

👉 Афганистан: https://t.iss.one/AK47pfl/5122

@AK47pfl

Внимания на этой неделе заслуживают странные движения на российском рынке:

• Вчера рубль начал резко ослабляться без каких-либо новостей. Вместе с этим, началась распродажа ОФЗ.

• Сегодня в основных бумагах (Новатэк (NVTK), Газпром (GAZP), Лукойл (LKOH), Сургутнефтегаз (SNGS), Татнефть (TATN), ВТБ (VTBR), Русгидро (HYDR) и др) были большие и резкие продажи на открытии рынка на больших объемах. Продажи были без разбора, по широкому спектру.

Ситуация похожа на инсайдерские распродажи на информации высочайшего уровня, такой как потенциальные американские санкции. Вопрос санкций в последнее время очень актуален, хотя давно не влиял на рынок РФ. К тому же, сразу появилось несколько «опасных» для рынка тем:

👉 Украина: https://t.iss.one/AK47pfl/5119

👉 СНГ: https://t.iss.one/AK47pfl/5105

👉 Афганистан: https://t.iss.one/AK47pfl/5122

@AK47pfl

🔥 СИСТЕМА ГОТОВИТСЯ К IPO OZON. #inside #AFKS

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl