📸 РОСТЕЛЕКОМ: ГОСЗАКАЗ НА ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ. #RTKM

Ростелеком использует искусственный интеллект для реальных задач. Ростелеком (RTKM) отчитался о работе нейросети на ЕГЭ. По данным компании, искусственный интеллект распознал половину из всех нарушений, совершенных во время экзамена.

С помощью технологии эффективность контроля была повышена в 36.5 раз. Так если человек способен следить только за 4 аудиториями, то нейросеть способна анализировать видео-поток из 146 аудиторий одновременно. В будущем подобные системы могут быть использованы не только на экзаменах, но и для контроля за порядком, что существенно увеличит доходы компании благодаря госконтрактам.

@AK47pfl

Ростелеком использует искусственный интеллект для реальных задач. Ростелеком (RTKM) отчитался о работе нейросети на ЕГЭ. По данным компании, искусственный интеллект распознал половину из всех нарушений, совершенных во время экзамена.

С помощью технологии эффективность контроля была повышена в 36.5 раз. Так если человек способен следить только за 4 аудиториями, то нейросеть способна анализировать видео-поток из 146 аудиторий одновременно. В будущем подобные системы могут быть использованы не только на экзаменах, но и для контроля за порядком, что существенно увеличит доходы компании благодаря госконтрактам.

@AK47pfl

#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

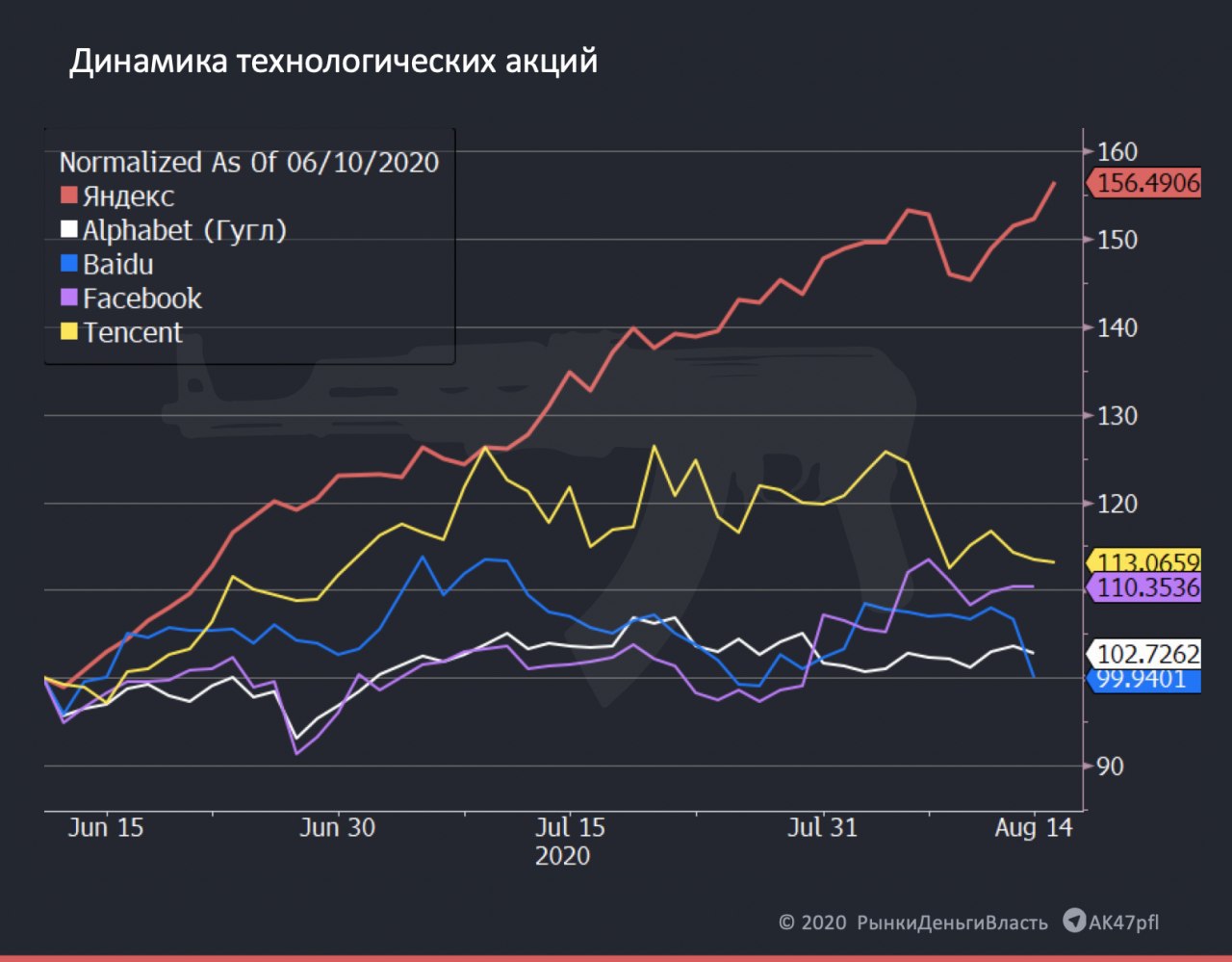

🔬 РОСТ ЯНДЕКСА - НЕРЫНОЧНАЯ ИСТОРИЯ, ДАЮЩАЯ ВОЗМОЖНОСТЬ ЗАФИКСИРОВАТЬ ПРИБЫЛЬ. #анализ #YNDX

С середины июня акции Яндекса выросли на 56%, хотя международные аналоги в лучшем случае прибавили 13% за тот же период.

Причиной роста акций Яндекса (YNDX) стало его включение в индекс MSCI Russia. Включение в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

При этом позитивных изменений в фундаментальной оценке компании за время роста на 56% не происходило. Налоговый манёвр в IT-компаниях не касается Яндекса, а отчётность за второй квартал не впечатлила инвесторов падением выручки от основного бизнеса на 12.5% г/г.

Более того, рост Яндекса привёл к отрыву его оценки от оценки даже западных техов. Даже если смотреть на прогнозный мультипликатор EV/EBITDA 2022-го года, Яндекс оценён на 25-30% дороже, чем Facebook или Alphabet.

Вероятно, в сентябре, когда огромный спрос со стороны пассивных фондов уйдёт, акции Яндекса могут потерять поддержку и их оценка вернётся к дисконту в 10-20% к менее рисковым западным аналогам. До этого времени мы рекомендуем зафиксировать прибыль по акциям Яндекса.

@AK47pfl

С середины июня акции Яндекса выросли на 56%, хотя международные аналоги в лучшем случае прибавили 13% за тот же период.

Причиной роста акций Яндекса (YNDX) стало его включение в индекс MSCI Russia. Включение в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

При этом позитивных изменений в фундаментальной оценке компании за время роста на 56% не происходило. Налоговый манёвр в IT-компаниях не касается Яндекса, а отчётность за второй квартал не впечатлила инвесторов падением выручки от основного бизнеса на 12.5% г/г.

Более того, рост Яндекса привёл к отрыву его оценки от оценки даже западных техов. Даже если смотреть на прогнозный мультипликатор EV/EBITDA 2022-го года, Яндекс оценён на 25-30% дороже, чем Facebook или Alphabet.

Вероятно, в сентябре, когда огромный спрос со стороны пассивных фондов уйдёт, акции Яндекса могут потерять поддержку и их оценка вернётся к дисконту в 10-20% к менее рисковым западным аналогам. До этого времени мы рекомендуем зафиксировать прибыль по акциям Яндекса.

@AK47pfl

{kind=link}

РДВ — впереди брокеров и банков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Forwarded from Газ-Батюшка

Главные предстоящие события в российском нефтегазе. РДВ @AK47pfl специально для Газ-Батюшка.

17.08 - СД Татнефти по дивидендам за 1П 2020. Базовый сценарий на данный момент - выплата 100% прибыли по РСБУ, который предполагает 9.94 рублей дивидендов. Позитивным сюрпризом, основанным на словах Маганова о распределение всего FCF между акционерами, может стать выплата всего FCF за 1П 2020. В данном случае дивиденды могут составить 20-25 рублей на акцию.

18-19.08 - заседания технического и министерского комитета ОПЕК+. На них ожидается информация о соблюдении квот по сокращению добычи. По данным S&P Global Platts выполнение соглашения по сокращению добычи в июле упало до 96% со 106% в июне. Не считая квот должников, ожидается, что сокращение до конца года останется на уровне 7.7 млн б/с. Также ожидаются комментарии по поводу потенциала сокращения добычи ОПЕК+ в случае более жёсткой, чем ожидается, второй волны коронавируса.

20.08 МСФО за 1п 2020 Газпром нефти. Наиболее интересным моментом конференц-звонка будет решение насчёт возможной корректировки чистой прибыли на неденежные статьи расходов для расчётов дивидендов, т.к. без корректировок Газпром нефть закончит полугодие с убытком. Также инвесторов будут интересовать мнение компании насчёт потенциального изменения в расчёте НДД, а также актуальные планы компании насчёт увеличения добычи газа.

27.08 МСФО за 1п 2020 Лукойла. Лукойл выплачивает в качестве дивидендов 100% скорректированного FCF, в связи с чем внимание инвесторов будет приковано именно к этой величине. Мы ожидаем, что Лукойл за полгода заработает около 100 рублей дивидендов на акцию. На конференц-звонке может быть позитивный сюрприз по ещё одному снижению планов по капексу, а также компания может сообщить оперативную информацию по спросу на топливо в РФ.

28.08 - МСФО за 1п 2020 Татнефти. Динамика финансовых показателей Татнефти по МСФО хорошо соотносится с результатами РСБУ, которые уже вышли. Поэтому в первую очередь инвесторов будут интересовать внесение ясности насчёт фразы Маганова про распределение всего FCF среди акционеров, информация о восстановлении объёмов переработки на Танеко, а также актуальные планы по развитию нефтепереработки.

17.08 - СД Татнефти по дивидендам за 1П 2020. Базовый сценарий на данный момент - выплата 100% прибыли по РСБУ, который предполагает 9.94 рублей дивидендов. Позитивным сюрпризом, основанным на словах Маганова о распределение всего FCF между акционерами, может стать выплата всего FCF за 1П 2020. В данном случае дивиденды могут составить 20-25 рублей на акцию.

18-19.08 - заседания технического и министерского комитета ОПЕК+. На них ожидается информация о соблюдении квот по сокращению добычи. По данным S&P Global Platts выполнение соглашения по сокращению добычи в июле упало до 96% со 106% в июне. Не считая квот должников, ожидается, что сокращение до конца года останется на уровне 7.7 млн б/с. Также ожидаются комментарии по поводу потенциала сокращения добычи ОПЕК+ в случае более жёсткой, чем ожидается, второй волны коронавируса.

20.08 МСФО за 1п 2020 Газпром нефти. Наиболее интересным моментом конференц-звонка будет решение насчёт возможной корректировки чистой прибыли на неденежные статьи расходов для расчётов дивидендов, т.к. без корректировок Газпром нефть закончит полугодие с убытком. Также инвесторов будут интересовать мнение компании насчёт потенциального изменения в расчёте НДД, а также актуальные планы компании насчёт увеличения добычи газа.

27.08 МСФО за 1п 2020 Лукойла. Лукойл выплачивает в качестве дивидендов 100% скорректированного FCF, в связи с чем внимание инвесторов будет приковано именно к этой величине. Мы ожидаем, что Лукойл за полгода заработает около 100 рублей дивидендов на акцию. На конференц-звонке может быть позитивный сюрприз по ещё одному снижению планов по капексу, а также компания может сообщить оперативную информацию по спросу на топливо в РФ.

28.08 - МСФО за 1п 2020 Татнефти. Динамика финансовых показателей Татнефти по МСФО хорошо соотносится с результатами РСБУ, которые уже вышли. Поэтому в первую очередь инвесторов будут интересовать внесение ясности насчёт фразы Маганова про распределение всего FCF среди акционеров, информация о восстановлении объёмов переработки на Танеко, а также актуальные планы по развитию нефтепереработки.

🧠 ЧТО ПРОИСХОДИТ С АКТИВАМИ ИНВЕСТОРА ПРИ БАНКРОТСТВЕ БРОКЕРА? #образование

После банкротства брокера Энергокапитал клиенты компании потеряли свои активы. Но при работе с крупным брокером шанс потерять активы минимален. Во-первых, вероятность банкротства низкая. Если необходимо, вмешается ЦБ. Во-вторых, все ценные бумаги инвестора хранятся у депозитария, а не брокера.

Читать >>>>>

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

После банкротства брокера Энергокапитал клиенты компании потеряли свои активы. Но при работе с крупным брокером шанс потерять активы минимален. Во-первых, вероятность банкротства низкая. Если необходимо, вмешается ЦБ. Во-вторых, все ценные бумаги инвестора хранятся у депозитария, а не брокера.

Читать >>>>>

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Что происходит с активами инвестора при банкротстве брокера?

На финансовом рынке компании банкротятся редко. При возникновении проблем вмешивается надзорный орган ЦБ РФ и приостанавливает деятельность компании, вводит свою администрацию, в некоторых случая выделят средства для восстановления платежспособности. Если…

#morning

☀️ 18.08.2020 УТРЕННИЙ БРИФИНГ

♨️ #сектор Поставки российского угля на экспорт в 2020 году сократятся на 10-22%, считает Минэнерго. На внутреннем рынке потребление угля может снизиться в пределах 4-12%, а восстановление спроса с небольшим ростом можно будет увидеть уже в четвёртом квартале. По итогам второго квартала в Минэнерго зафиксировали снижение поставок угля на внутренний рынок на 11,6% г/г, на экспорт – на 5,6%. Следствием сокращения спроса явилось снижение мировых цен на уголь, в частности, средняя цена на энергетический уголь в первом квартале упала на 10% г/г (до $57 за тонну). Некоторые угледобывающие компании вынуждены снижать объёмы добычи, чтобы реализовать переполненные складские запасы. Вследствие этого объём добычи по итогам второго квартала снизился на 9.6% г/г.

🛢 #GAZP Газпром (GAZP) продолжил снижать цены на собственной электронной площадке - они оказались существенно ниже котировок на хабах стран ЕС. В первую декаду августа «Газпром экспорт» продавал газ в среднем по $72.5 за тысячу кубометров. Это на $0.5 дешевле, чем в июле. И цены на российский газ оказались существенно ниже европейских. На европейской бирже TTF газ с доставкой в сентябре уже продают по $98. При этом цена, при которой американский СПГ становится рентабельным $150.

👥 #кадры Вчера стало известно, что основатель золотодобывающей компании Petropavlovsk (POGR) Павел Масловский покинул компанию, говорится в сообщении Petropavlovsk. На бирже положительно оценили разрешение корпоративного конфликта, акция вчера была лидером роста и выросла на 7.5%.

За чем следить сегодня:

• Татнефть (TATN): решение вчерашнего СД по дивидендам.

• Заседание министерского мониторингового комитета ОПЕК+.

@AK47pfl:

☀️ 18.08.2020 УТРЕННИЙ БРИФИНГ

♨️ #сектор Поставки российского угля на экспорт в 2020 году сократятся на 10-22%, считает Минэнерго. На внутреннем рынке потребление угля может снизиться в пределах 4-12%, а восстановление спроса с небольшим ростом можно будет увидеть уже в четвёртом квартале. По итогам второго квартала в Минэнерго зафиксировали снижение поставок угля на внутренний рынок на 11,6% г/г, на экспорт – на 5,6%. Следствием сокращения спроса явилось снижение мировых цен на уголь, в частности, средняя цена на энергетический уголь в первом квартале упала на 10% г/г (до $57 за тонну). Некоторые угледобывающие компании вынуждены снижать объёмы добычи, чтобы реализовать переполненные складские запасы. Вследствие этого объём добычи по итогам второго квартала снизился на 9.6% г/г.

🛢 #GAZP Газпром (GAZP) продолжил снижать цены на собственной электронной площадке - они оказались существенно ниже котировок на хабах стран ЕС. В первую декаду августа «Газпром экспорт» продавал газ в среднем по $72.5 за тысячу кубометров. Это на $0.5 дешевле, чем в июле. И цены на российский газ оказались существенно ниже европейских. На европейской бирже TTF газ с доставкой в сентябре уже продают по $98. При этом цена, при которой американский СПГ становится рентабельным $150.

👥 #кадры Вчера стало известно, что основатель золотодобывающей компании Petropavlovsk (POGR) Павел Масловский покинул компанию, говорится в сообщении Petropavlovsk. На бирже положительно оценили разрешение корпоративного конфликта, акция вчера была лидером роста и выросла на 7.5%.

За чем следить сегодня:

• Татнефть (TATN): решение вчерашнего СД по дивидендам.

• Заседание министерского мониторингового комитета ОПЕК+.

@AK47pfl:

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• Интер РАО - новая стратегия компания может значительно повлиять на раскрытие акционерной стоимости компании.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• Интер РАО - новая стратегия компания может значительно повлиять на раскрытие акционерной стоимости компании.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

❗️ РАЗБОР. БАНК САНКТ-ПЕТЕРБУРГ. #разбор #BSPB

Банк «Санкт-Петербург» (BSPB) - один из крупнейших региональных банков России, основанный в 1990 году. Банк осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы и ряде других регионов. Приоритетные направления деятельности Банка — кредитование, расчетно-кассовое обслуживание, обслуживание юридических и физических лиц, операции на валютном рынке, рынке межбанковских кредитов, операции с ценными бумагами.

Акционеры: А.В. Савельев и менеджмент - 51.82%; Европейский банк реконструкции и развития (ЕБРР) - 4.95%; Европейский банк реконструкции и развития (ЕБРР) - 4.95%; Казначейские акции - 2.47%; Free float - 36.21%. Владимир Путин владеет 230 акциями банка.

Финансовые результаты за 1 кв. 2020 года:

• Выручка: 8.3 млрд руб (+12.2% г/г)

• Чистый процентный доход: 6.2 млрд руб (+8.7% г/г)

• Чистый комиссионный доход: 1.7 млрд руб (+32.5%)

• Чистая прибыль: 1.6 млрд руб (+23.4% г/г)

Дивиденды: Дивидендная политика предусматривает отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Из-за влияния COVID-19 принято решение не выплачивать дивиденды по итогам 2019 года. Банк может вернуться к рассмотрению выплаты дивидендов за 2019 год осенью 2020. При минимальной выплате 20% чистой прибыли МСФО дивиденд может составить 3.17 руб. на акцию (дивдоходность 7.14% к текущей цене акции).

Стратегия управления капиталом:

• Банк стремится достичь уровня P/B 0.6-0.8 (с текущих 0.27);

• Банк не планирует новые эмиссии акций;

• Банк не имеет намерение удерживать избыточный капитал и (в случае превышения показателя достаточности основного капитала (H1.2) на уровнем 9.75%) готов распределять капитал акционерам двумя способами: дивиденды и обратный выкуп акций;

• При проведении обратного выкупа акций, Банк намерен погашать выкупленные акции;

• Банк намерен поддерживать целевой уровень достаточности капитала - не ниже 11.2%, основной капитала - не ниже 9.0% по РСБУ;

• Основным источником роста капитала является генерация прибыли.

@AK47pfl

Банк «Санкт-Петербург» (BSPB) - один из крупнейших региональных банков России, основанный в 1990 году. Банк осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы и ряде других регионов. Приоритетные направления деятельности Банка — кредитование, расчетно-кассовое обслуживание, обслуживание юридических и физических лиц, операции на валютном рынке, рынке межбанковских кредитов, операции с ценными бумагами.

Акционеры: А.В. Савельев и менеджмент - 51.82%; Европейский банк реконструкции и развития (ЕБРР) - 4.95%; Европейский банк реконструкции и развития (ЕБРР) - 4.95%; Казначейские акции - 2.47%; Free float - 36.21%. Владимир Путин владеет 230 акциями банка.

Финансовые результаты за 1 кв. 2020 года:

• Выручка: 8.3 млрд руб (+12.2% г/г)

• Чистый процентный доход: 6.2 млрд руб (+8.7% г/г)

• Чистый комиссионный доход: 1.7 млрд руб (+32.5%)

• Чистая прибыль: 1.6 млрд руб (+23.4% г/г)

Дивиденды: Дивидендная политика предусматривает отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала. Из-за влияния COVID-19 принято решение не выплачивать дивиденды по итогам 2019 года. Банк может вернуться к рассмотрению выплаты дивидендов за 2019 год осенью 2020. При минимальной выплате 20% чистой прибыли МСФО дивиденд может составить 3.17 руб. на акцию (дивдоходность 7.14% к текущей цене акции).

Стратегия управления капиталом:

• Банк стремится достичь уровня P/B 0.6-0.8 (с текущих 0.27);

• Банк не планирует новые эмиссии акций;

• Банк не имеет намерение удерживать избыточный капитал и (в случае превышения показателя достаточности основного капитала (H1.2) на уровнем 9.75%) готов распределять капитал акционерам двумя способами: дивиденды и обратный выкуп акций;

• При проведении обратного выкупа акций, Банк намерен погашать выкупленные акции;

• Банк намерен поддерживать целевой уровень достаточности капитала - не ниже 11.2%, основной капитала - не ниже 9.0% по РСБУ;

• Основным источником роста капитала является генерация прибыли.

@AK47pfl

🗣 АВСТРАЛИЙСКИЙ ФОНД MACQUARIE МОЖЕТ ПРОДАТЬ В РЫНОК 5.8% АКЦИЙ ЭНЕЛ РОССИЯ. #сентимент #ENRU

Macquaire совместно с РФПИ и ближневосточным инвестфондом AGC Equity Partners раньше владели 19,03% Энел Россия через совместный консорциум. Вчера стало известно, что каждый партнер теперь владеет акциями компании напрямую для того, чтобы Macquarie смог продать свой пакет. Решение о продаже было принято еще в прошлом году в связи с истечением срока мандата на инвестирование в России.

Доля австралийского фонда составляет 5.8% и оценивается почти в 2 млрд рублей. В случае продажи пакета в рынок котировки могут оказаться под давлением, т.к. суммарный объем торгов акциями Энел Россия с начала лета составил всего 3.2 млрд рублей. Это может быть положительным сигналом по следующим причинам:

• Вырастет количество акций компании в свободном обращении, что повысит ликвидность бумаги. На данный момент free float составляет 24.5%.

• Данное событие являлось ожидаемым, а навес в акциях Энел Россия уйдет после продажи пакета крупным миноритарием, что также позитивно для инвесторов.

• Дивидендная политика компании зафиксирована, и доходность в 9% годовых позволяет рассчитывать на быстрое закрытие возможного провала.

@AK47pfl

Macquaire совместно с РФПИ и ближневосточным инвестфондом AGC Equity Partners раньше владели 19,03% Энел Россия через совместный консорциум. Вчера стало известно, что каждый партнер теперь владеет акциями компании напрямую для того, чтобы Macquarie смог продать свой пакет. Решение о продаже было принято еще в прошлом году в связи с истечением срока мандата на инвестирование в России.

Доля австралийского фонда составляет 5.8% и оценивается почти в 2 млрд рублей. В случае продажи пакета в рынок котировки могут оказаться под давлением, т.к. суммарный объем торгов акциями Энел Россия с начала лета составил всего 3.2 млрд рублей. Это может быть положительным сигналом по следующим причинам:

• Вырастет количество акций компании в свободном обращении, что повысит ликвидность бумаги. На данный момент free float составляет 24.5%.

• Данное событие являлось ожидаемым, а навес в акциях Энел Россия уйдет после продажи пакета крупным миноритарием, что также позитивно для инвесторов.

• Дивидендная политика компании зафиксирована, и доходность в 9% годовых позволяет рассчитывать на быстрое закрытие возможного провала.

@AK47pfl

{kind=link}

🖥 РОСТЕЛЕКОМ УКРЕПЛЯЕТ ПОЗИЦИИ В РЕГИОНАХ. #RTKM

Ростелеком ускорил подключение домохозяйств в регионах России к домашнему интернету.

В первом полугодии 2020 года компания в Воронежской области подключила более 40 тысяч домохозяйств к высокоскоростному интернету по технологии GPON, что на 30% больше, чем за аналогичный период прошлого года.

Развитие широкополосного интернета в регионах улучшит финансовые показатели компании и в будущем станет базой для предложения прочих услуг Ростелекома.

@AK47pfl

Ростелеком ускорил подключение домохозяйств в регионах России к домашнему интернету.

В первом полугодии 2020 года компания в Воронежской области подключила более 40 тысяч домохозяйств к высокоскоростному интернету по технологии GPON, что на 30% больше, чем за аналогичный период прошлого года.

Развитие широкополосного интернета в регионах улучшит финансовые показатели компании и в будущем станет базой для предложения прочих услуг Ростелекома.

@AK47pfl

🇷🇺 ВЕЛИЧИЕ РЫНКА РФ. #рынок_рф

Российский рынок в последнее время демонстрирует настоящую антихрупкость. Несмотря на события в Белоруссии, прения с США и прочие геополитические риски, Российский рынок не просто сопротивляется падению, но и даже показывает рост. После выборов в Белоруссии индекс Мосбиржи вырос на 3.8%. Российский фондовый рынок - настоящее safe haven для инвесторов. Основной поддерживающей силой остается приток новых частных денег, которые готовы покупать активы даже по текущим ценам.

@AK47pfl

Российский рынок в последнее время демонстрирует настоящую антихрупкость. Несмотря на события в Белоруссии, прения с США и прочие геополитические риски, Российский рынок не просто сопротивляется падению, но и даже показывает рост. После выборов в Белоруссии индекс Мосбиржи вырос на 3.8%. Российский фондовый рынок - настоящее safe haven для инвесторов. Основной поддерживающей силой остается приток новых частных денег, которые готовы покупать активы даже по текущим ценам.

@AK47pfl

Forwarded from НЕЗЫГАРЬ

5 самых важных событий недели на фондовом рынке.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. Директор по рискам ТКС банка продал акции на $8,8 млн.

Евгений Ивашкевич продал часть своего пакета акций ТКС банка. Эта продажа выглядит подозрительно на фоне того, что инсайдеры банка не покупали акции во время мартовского обвала в отличие от других компаний. Последний раз инсайдеры покупали акции более чем год назад. И продажа главного рисковика банка, когда к риска ТКС банка максимум вопросов, выглядит интересно.

2. Включение Яндекс в индекс MSCI Russia.

Включение российской технологической компании в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

3. Запрет на открытие коротких позиций в Аэрофлоте.

Объявление Московской биржи о том, что будет приостановлено открытие коротких продаж акций Аэрофлота с 13 августа из-за внеочередного собрания акционеров по вопросу допэмиссии акций заставило многих инвесторов переживать за свои уже открытые шорт-позиции. Однако немного позже МосБиржа официально заявила, что это распоряжение не распространяется на позиции, которые были открыты до 13 августа. На этой новости акции авиаперевозчика сразу подскочили на 4-5%.

4. МосБиржа ввела несколько нововведений.

За минувшую неделю МосБиржа сообщила о нескольких нововведениях, которые инвесторы смогут заметить только в 2021 году. Во-первых, будут введены утренние торги с 7 утра на валютном и срочном рынках в 1 квартале 2021 года. Во-вторых, с 2021 года МосБиржа начнет торги валютой на суммы от $1 до $1000, с минимальным лотом от 1 цента. К тому же, 24 августа стартуют торги первыми 20 американскими акциям с расчетами в рублях.

5. Падение облигаций Белоруссии на МосБирже.

Вместе с развитие ситуации вокруг президентских выборов в Белоруссии стоимость облигаций страны падала. С каждым новым заявлением о несогласии новой страны с результатами выборов опасения держателей облигаций усиливались. Несмотря на то, что уверенность в выполнении финансовых обязательств высока, инвесторы решили начать распродажу.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. Директор по рискам ТКС банка продал акции на $8,8 млн.

Евгений Ивашкевич продал часть своего пакета акций ТКС банка. Эта продажа выглядит подозрительно на фоне того, что инсайдеры банка не покупали акции во время мартовского обвала в отличие от других компаний. Последний раз инсайдеры покупали акции более чем год назад. И продажа главного рисковика банка, когда к риска ТКС банка максимум вопросов, выглядит интересно.

2. Включение Яндекс в индекс MSCI Russia.

Включение российской технологической компании в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

3. Запрет на открытие коротких позиций в Аэрофлоте.

Объявление Московской биржи о том, что будет приостановлено открытие коротких продаж акций Аэрофлота с 13 августа из-за внеочередного собрания акционеров по вопросу допэмиссии акций заставило многих инвесторов переживать за свои уже открытые шорт-позиции. Однако немного позже МосБиржа официально заявила, что это распоряжение не распространяется на позиции, которые были открыты до 13 августа. На этой новости акции авиаперевозчика сразу подскочили на 4-5%.

4. МосБиржа ввела несколько нововведений.

За минувшую неделю МосБиржа сообщила о нескольких нововведениях, которые инвесторы смогут заметить только в 2021 году. Во-первых, будут введены утренние торги с 7 утра на валютном и срочном рынках в 1 квартале 2021 года. Во-вторых, с 2021 года МосБиржа начнет торги валютой на суммы от $1 до $1000, с минимальным лотом от 1 цента. К тому же, 24 августа стартуют торги первыми 20 американскими акциям с расчетами в рублях.

5. Падение облигаций Белоруссии на МосБирже.

Вместе с развитие ситуации вокруг президентских выборов в Белоруссии стоимость облигаций страны падала. С каждым новым заявлением о несогласии новой страны с результатами выборов опасения держателей облигаций усиливались. Несмотря на то, что уверенность в выполнении финансовых обязательств высока, инвесторы решили начать распродажу.

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ. #сборник #DSKY #TCSG

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

7. Манипуляции на вечерней сессии МосБиржи.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

5. Плюсы и минусы инвестирования в акции ДМ.

6. На рынке детского ритейла обостряется конкуренция.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

6. Хороших результатов ТКС банка в будущем не стоит ждать.

7. Директор по рискам продал акции ТКС банка на $8.8 млн.

@AK47pfl

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

7. Манипуляции на вечерней сессии МосБиржи.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

5. Плюсы и минусы инвестирования в акции ДМ.

6. На рынке детского ритейла обостряется конкуренция.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

6. Хороших результатов ТКС банка в будущем не стоит ждать.

7. Директор по рискам продал акции ТКС банка на $8.8 млн.

@AK47pfl

🧠 СКОЛЬКО НУЖНО АКЦИЙ, ЧТОБЫ ВЛИЯТЬ НА КОМПАНИЮ? #образование

Чем больше у вас акций, тем больше возможностей для влияния на её бизнес. Однако имейте в виду: право на управление компанией получают только владельцы обыкновенных акций.

Одна обыкновенная акция. Вы имеете право на получение дивидендов, участие в собраниях акционеров и компенсацию в случае ликвидации компании.

Пакет 1% обыкновенных акций. Вы получаете доступ к реестру акционеров. Реестр позволяет видеть список всех владельцев акций компании. Это важно для стратегических инвесторов: можно понять сколько и у кого акций можно приобрести.

Пакет 2% обыкновенных акций. Вы можете выдвигать своего представителя в Совет Директоров. Таким образом, пакет в 2% акций открывает возможность участвовать в управлении компанией.

Пакет 10% обыкновенных акций. Вы имеете право созывать Внеочередное собрание акционеров, причём с любой частотой. Также вы можете требовать проведения внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

Пакет 25% + 1 акция (Блокирующий пакет). Вы можете заблокировать любое решение Совета Директоров. А если контрольный пакет не консолидирован в одних руках, можете проводить собственные решения. Для покупки пакета более 20% необходимо разрешение ФАС.

Пакет 50% + 1 акция (Контрольный пакет). Вы имеете право принимать собственные решения, в том числе, самостоятельно назначать руководство. При определённой структуре акционеров доля контрольного пакета может быть ниже 50%. Так, Владимир Потанин владеет 34.5% акций Норникеля и считается его контролирующим акционером.

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Чем больше у вас акций, тем больше возможностей для влияния на её бизнес. Однако имейте в виду: право на управление компанией получают только владельцы обыкновенных акций.

Одна обыкновенная акция. Вы имеете право на получение дивидендов, участие в собраниях акционеров и компенсацию в случае ликвидации компании.

Пакет 1% обыкновенных акций. Вы получаете доступ к реестру акционеров. Реестр позволяет видеть список всех владельцев акций компании. Это важно для стратегических инвесторов: можно понять сколько и у кого акций можно приобрести.

Пакет 2% обыкновенных акций. Вы можете выдвигать своего представителя в Совет Директоров. Таким образом, пакет в 2% акций открывает возможность участвовать в управлении компанией.

Пакет 10% обыкновенных акций. Вы имеете право созывать Внеочередное собрание акционеров, причём с любой частотой. Также вы можете требовать проведения внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

Пакет 25% + 1 акция (Блокирующий пакет). Вы можете заблокировать любое решение Совета Директоров. А если контрольный пакет не консолидирован в одних руках, можете проводить собственные решения. Для покупки пакета более 20% необходимо разрешение ФАС.

Пакет 50% + 1 акция (Контрольный пакет). Вы имеете право принимать собственные решения, в том числе, самостоятельно назначать руководство. При определённой структуре акционеров доля контрольного пакета может быть ниже 50%. Так, Владимир Потанин владеет 34.5% акций Норникеля и считается его контролирующим акционером.

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

{kind=link}

#morning

☀️ 19.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 #макро Госдеп США призвал фонды американских школ и университетов вывести средства из акций китайских компаний из-за риска делистинга с бирж США к концу следующего года. Это грозит китайским компаниям большим оттком капитала и падением цен их акций вследствие этого. Ранее администрация США уже ввела санкции против фирм-основателей китайских популярных приложений TikTok и WeChat.

🔌 #FEES ФСК запросила у правительства субсидию на электрификацию БАМа и Транссиба. Общая стоимость строительства новых подстанций и магистральных сетей оценивается в 184.73 млрд руб., из них субсидия может составить 134 млрд руб. Помимо субсидий ФСК рассматривает финансирование проекта из собственных средств, что приведёт к росту тарифов более чем на 10%, либо из заемных, вследствие чего показатель долг/EBITDA может вырасти с текущих 1.7 до 3.5. Источники РДВ считают отказ от дивидендных выплат маловероятным, т.к. они являются основным источником прибыли головной компании.

🛢 #GAZP Газпром (GAZP) сохраняет позитивный взгляд на стоимость своих акций, отмечая их недооцененность рынком и потенциал роста в долгосрочной перспективе, который в данный момент сдерживается ценами на газ и снижением объема экспорта. Газпром на текущий момент не планирует изменять частоту дивидендов, считает оптимальным выплачивать их раз в год и не намерен избегать выплат.

📊 #сектор Цены на никель выросли из-за дефицита руды. Стоимость никелевой руды поднялась до самого высокого уровня с начала текущего года вследствие сокращения поставок этого сырья из Филиппин и индонезийского запрета на экспорт данной продукции. Как сообщает китайское издание «Shanghai Metals Market» (SMM), в первой половине 2020 г. филиппинские поставки руды в пересчете на чистый никель сократились на 28% по сравнению с аналогичным периодом прошлого года до 102.3 тыс. т.

За чем следить сегодня:

• МТС (MTSS) отчитается по МСФО за 2 кв. 2020. Прогноз: выручка 114.78 млрд руб., OIBDA 48.194 млрд руб., прибыль 10.21 млрд руб.

• QIWI (QIWI) отчитается по МСФО за 2 кв. 2020. Прогноз скорректированных показателей: выручка 6.77 млрд руб., EBITDA 3.79 млрд руб., прибыль 2.66 млрд руб.

• Ростелеком (RTKM): последний день с дивидендом 5 руб за 2019 год.

• Тинькофф (TCGS): последний день с дивидендом $0.2 за 2 кв. 2020.

@AK47pfl

☀️ 19.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 #макро Госдеп США призвал фонды американских школ и университетов вывести средства из акций китайских компаний из-за риска делистинга с бирж США к концу следующего года. Это грозит китайским компаниям большим оттком капитала и падением цен их акций вследствие этого. Ранее администрация США уже ввела санкции против фирм-основателей китайских популярных приложений TikTok и WeChat.

🔌 #FEES ФСК запросила у правительства субсидию на электрификацию БАМа и Транссиба. Общая стоимость строительства новых подстанций и магистральных сетей оценивается в 184.73 млрд руб., из них субсидия может составить 134 млрд руб. Помимо субсидий ФСК рассматривает финансирование проекта из собственных средств, что приведёт к росту тарифов более чем на 10%, либо из заемных, вследствие чего показатель долг/EBITDA может вырасти с текущих 1.7 до 3.5. Источники РДВ считают отказ от дивидендных выплат маловероятным, т.к. они являются основным источником прибыли головной компании.

🛢 #GAZP Газпром (GAZP) сохраняет позитивный взгляд на стоимость своих акций, отмечая их недооцененность рынком и потенциал роста в долгосрочной перспективе, который в данный момент сдерживается ценами на газ и снижением объема экспорта. Газпром на текущий момент не планирует изменять частоту дивидендов, считает оптимальным выплачивать их раз в год и не намерен избегать выплат.

📊 #сектор Цены на никель выросли из-за дефицита руды. Стоимость никелевой руды поднялась до самого высокого уровня с начала текущего года вследствие сокращения поставок этого сырья из Филиппин и индонезийского запрета на экспорт данной продукции. Как сообщает китайское издание «Shanghai Metals Market» (SMM), в первой половине 2020 г. филиппинские поставки руды в пересчете на чистый никель сократились на 28% по сравнению с аналогичным периодом прошлого года до 102.3 тыс. т.

За чем следить сегодня:

• МТС (MTSS) отчитается по МСФО за 2 кв. 2020. Прогноз: выручка 114.78 млрд руб., OIBDA 48.194 млрд руб., прибыль 10.21 млрд руб.

• QIWI (QIWI) отчитается по МСФО за 2 кв. 2020. Прогноз скорректированных показателей: выручка 6.77 млрд руб., EBITDA 3.79 млрд руб., прибыль 2.66 млрд руб.

• Ростелеком (RTKM): последний день с дивидендом 5 руб за 2019 год.

• Тинькофф (TCGS): последний день с дивидендом $0.2 за 2 кв. 2020.

@AK47pfl

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🗣 ТКС БАНК: СЛУХИ И ФАКТЫ. #сентимент #TCSG

ТКС банк все больше обрастает интересными фактами и слухами. Источники РДВ отделили реальные факты от слухов. К тому же, иногда слухи становятся фактами.

Факты:

TCS - банк, специализирующийся на потребкредитовании, это опасно в кризис.

👉 https://t.iss.one/cbrstocks/4250

Основной владелец банка Олег Тиньков находится под следствием, в отношении Тинькова США завели уголовное дело, вероятно будет продажа пакета.

👉 https://t.iss.one/AK47pfl/5296

Олег Тиньков объявил о том, что болен лейкемией, сейчас он находится в Лондоне и ждет рассмотрения дела о его экстрадиции в штаты - экстрадиция еще не произошла только в силу болезни бизнесмена.

👉 https://t.iss.one/frank_rg/1390

Директор по рискам продал акции после выхода отчетности.

👉 https://t.iss.one/cbrstocks/9968

Слухи:

Тинькофф банку грозит санация.

👉 https://t.iss.one/russica2/31295

Тиньков скрывал от властей США происхождение средств на частный самолёт.

👉 https://t.iss.one/banksta/10497

Болезнь Тинькова - юридический ход для уклонения от преследования.

👉 https://t.iss.one/imnotbozhena/10868

В Тинькофф банке не платят сотрудникам.

👉 https://t.iss.one/banksecrecy/593

@AK47pfl

ТКС банк все больше обрастает интересными фактами и слухами. Источники РДВ отделили реальные факты от слухов. К тому же, иногда слухи становятся фактами.

Факты:

TCS - банк, специализирующийся на потребкредитовании, это опасно в кризис.

👉 https://t.iss.one/cbrstocks/4250

Основной владелец банка Олег Тиньков находится под следствием, в отношении Тинькова США завели уголовное дело, вероятно будет продажа пакета.

👉 https://t.iss.one/AK47pfl/5296

Олег Тиньков объявил о том, что болен лейкемией, сейчас он находится в Лондоне и ждет рассмотрения дела о его экстрадиции в штаты - экстрадиция еще не произошла только в силу болезни бизнесмена.

👉 https://t.iss.one/frank_rg/1390

Директор по рискам продал акции после выхода отчетности.

👉 https://t.iss.one/cbrstocks/9968

Слухи:

Тинькофф банку грозит санация.

👉 https://t.iss.one/russica2/31295

Тиньков скрывал от властей США происхождение средств на частный самолёт.

👉 https://t.iss.one/banksta/10497

Болезнь Тинькова - юридический ход для уклонения от преследования.

👉 https://t.iss.one/imnotbozhena/10868

В Тинькофф банке не платят сотрудникам.

👉 https://t.iss.one/banksecrecy/593

@AK47pfl

🛢 НЕФТЯНИКИ ОПАСАЮТСЯ ПОВЫШЕНИЯ НАЛОГОВ. #сектор #SIBN #ROSN #TATN

Главы крупнейших нефтяных компаний пожаловались Президенту РФ на попытки повысить налоговую нагрузку на сектор. По их мнению, новые корректировки НДД и НДПИ за 10 лет приведут к снижению добычи на 610 млн тонн, падению доходов бюджета на 4,5 трлн руб. и сокращении рабочих мест на 35 тыс.

Отрасль не ожидала таких быстрых изменений условий, ведь компании считают НДД эффективным. Ранее они оценили дополнительные доходы бюджета в 180 млрд руб. за пять лет, но корректировки могут привести к снижению добычи на 340 млн тонн и потере бюджета на 2,5 трлн руб. за 10 лет.

Предполагается и пересмотр понижающего коэффициента выработанности месторождения для НДПИ. По оценке компаний, это приведет к увеличению налоговой нагрузки на 140 млрд руб. в год, а за 10 лет обернется падением добычи на 270 млн тонн, снижению доходов бюджета на 2 трлн руб. и сокращению 35 тыс. рабочих мест.

На месторождения на НДД приходится около 10% всей добычи России. Новые изменения могут привести к падению доли на нефтяном рынке, а негативный эффект для экономики РФ может достигнуть 13 трлн рублей.

Напомним, что от изменения НДД больше всех пострадают Газпром нефть и Роснефть, а от изменения НДПИ для выработанных месторождений — Татнефть.

@AK47pfl

Главы крупнейших нефтяных компаний пожаловались Президенту РФ на попытки повысить налоговую нагрузку на сектор. По их мнению, новые корректировки НДД и НДПИ за 10 лет приведут к снижению добычи на 610 млн тонн, падению доходов бюджета на 4,5 трлн руб. и сокращении рабочих мест на 35 тыс.

Отрасль не ожидала таких быстрых изменений условий, ведь компании считают НДД эффективным. Ранее они оценили дополнительные доходы бюджета в 180 млрд руб. за пять лет, но корректировки могут привести к снижению добычи на 340 млн тонн и потере бюджета на 2,5 трлн руб. за 10 лет.

Предполагается и пересмотр понижающего коэффициента выработанности месторождения для НДПИ. По оценке компаний, это приведет к увеличению налоговой нагрузки на 140 млрд руб. в год, а за 10 лет обернется падением добычи на 270 млн тонн, снижению доходов бюджета на 2 трлн руб. и сокращению 35 тыс. рабочих мест.

На месторождения на НДД приходится около 10% всей добычи России. Новые изменения могут привести к падению доли на нефтяном рынке, а негативный эффект для экономики РФ может достигнуть 13 трлн рублей.

Напомним, что от изменения НДД больше всех пострадают Газпром нефть и Роснефть, а от изменения НДПИ для выработанных месторождений — Татнефть.

@AK47pfl