#акцииРФ

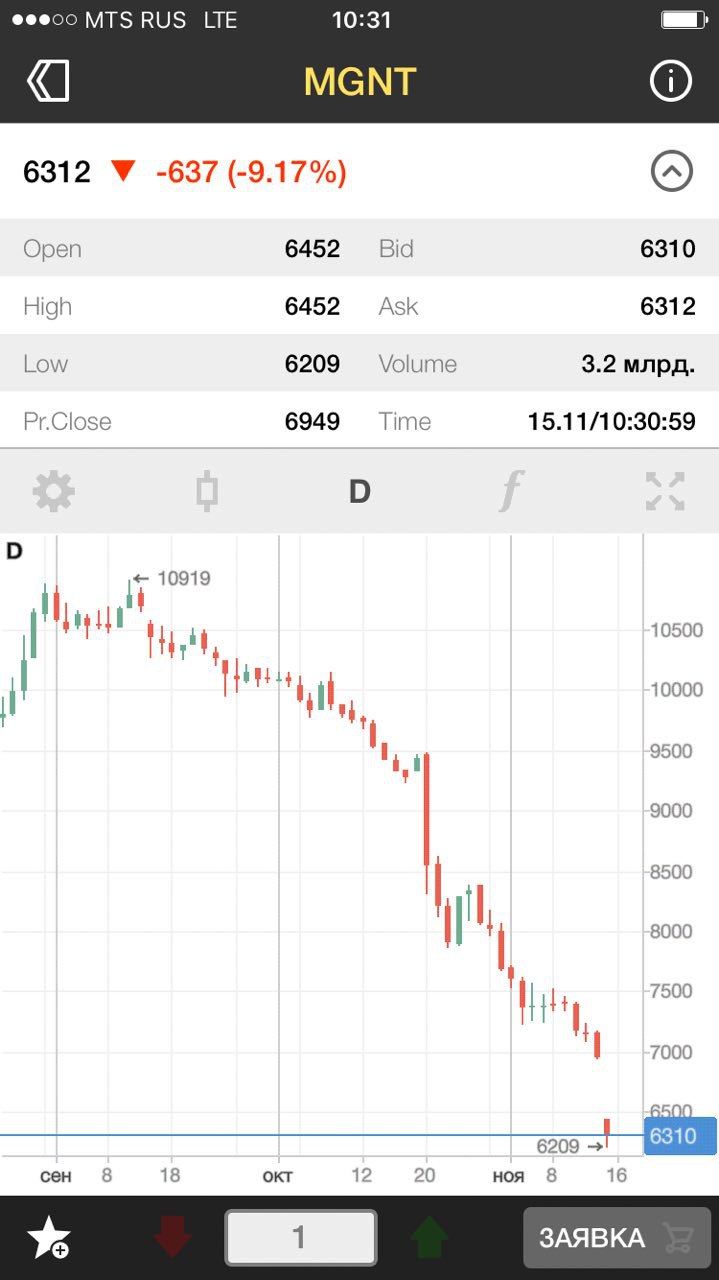

Магнит рухнул на 10% на открытии торгов... Не рекомендовали брать акции в портфель: https://t.iss.one/AK47pfl/338

Всем, кто пытался поймать дно, держитесь 👊🏼

Акционер Магнита Lavreno Ltd. вчера вечером продал пакет акций компании на 44 млрд руб. по цене 6185 руб. за акцию - гигантский дисконт 11% к цене вчерашнего закрытия торгов.

Магнит также одобрил выпуск дополнительных 7,35 млн акций, цена допэмиссии составит 6185 руб. за акцию - тоже с дисконтом 11%.

Что заставило так торопиться акционеров Магнита - загадка / инсайдеский замут.

@AK47pfl

Магнит рухнул на 10% на открытии торгов... Не рекомендовали брать акции в портфель: https://t.iss.one/AK47pfl/338

Всем, кто пытался поймать дно, держитесь 👊🏼

Акционер Магнита Lavreno Ltd. вчера вечером продал пакет акций компании на 44 млрд руб. по цене 6185 руб. за акцию - гигантский дисконт 11% к цене вчерашнего закрытия торгов.

Магнит также одобрил выпуск дополнительных 7,35 млн акций, цена допэмиссии составит 6185 руб. за акцию - тоже с дисконтом 11%.

Что заставило так торопиться акционеров Магнита - загадка / инсайдеский замут.

@AK47pfl

{kind=link}

#акцииРФ

⚡️Акции второй по активам банковской госмашины ВТБ валятся на 20% за неделю и 8.5% за сегодня!

Такими гигантскими объёмами и высокой скоростью слива отличаются только действительно крупные акционеры. Из таких более всего подходит дружественный до этого для ВТБ банк Открытие.

Схема простая: Открытие держало акции ВТБ высоко, чтобы нарисовать баланс. Ну а сейчас, после санации и всего остального, можно бумаги и слить. Как в истории с евробондами Russia 30.

Другое логичное объяснение при полной тишине в информационном фоне вокруг ВТБ найти сложно.

@AK47pfl

⚡️Акции второй по активам банковской госмашины ВТБ валятся на 20% за неделю и 8.5% за сегодня!

Такими гигантскими объёмами и высокой скоростью слива отличаются только действительно крупные акционеры. Из таких более всего подходит дружественный до этого для ВТБ банк Открытие.

Схема простая: Открытие держало акции ВТБ высоко, чтобы нарисовать баланс. Ну а сейчас, после санации и всего остального, можно бумаги и слить. Как в истории с евробондами Russia 30.

Другое логичное объяснение при полной тишине в информационном фоне вокруг ВТБ найти сложно.

@AK47pfl

{kind=link}

#акцииРФ #SBER

Вчера был День стратегии Сбербанка. Топ-менеджмент Сбера тащил вверх акции к Дню стратегии как только мог. В основном за счет обещаний высоких дивидендов в 50% от чистой прибыли, начиная уже со следующего 2018 (писали про это здесь => https://t.iss.one/AK47pfl/397). С начала ноября SBER +20%.

И вот Bloomberg сегодня сливает инфу: Сбербанк одобрил дивиденды в 50% от чистой прибыли только с 2020 года. И это при том, что Греф запретил раскрывать подробности решения по дивидендам до завтрашней встречи с инвесторами в Лондоне.

Итог: сегодня в акциях Сбера первая серьезная коррекция, -2.5% на обычных акциях и -3% на префах. Сейчас очень вероятно дальнейшее падение. Тем, кто удачно прокатился на Сбере, рекомендуем продать позиции. Главный драйвер - рост дивидендов - выдохся.

@AK47pfl

Вчера был День стратегии Сбербанка. Топ-менеджмент Сбера тащил вверх акции к Дню стратегии как только мог. В основном за счет обещаний высоких дивидендов в 50% от чистой прибыли, начиная уже со следующего 2018 (писали про это здесь => https://t.iss.one/AK47pfl/397). С начала ноября SBER +20%.

И вот Bloomberg сегодня сливает инфу: Сбербанк одобрил дивиденды в 50% от чистой прибыли только с 2020 года. И это при том, что Греф запретил раскрывать подробности решения по дивидендам до завтрашней встречи с инвесторами в Лондоне.

Итог: сегодня в акциях Сбера первая серьезная коррекция, -2.5% на обычных акциях и -3% на префах. Сейчас очень вероятно дальнейшее падение. Тем, кто удачно прокатился на Сбере, рекомендуем продать позиции. Главный драйвер - рост дивидендов - выдохся.

@AK47pfl

{kind=link}

ЭКСКЛЮЗИВ!

#акцииРФ #обогащающая_рекомендация

Мы думаем, что российские публичные компании будут активнее отдавать капитал акционерам (через повышенные дивиденды, выкуп и погашение собственных акций). Считаем, что на этом можно много и быстро (до выборов президента) заработать.

Что будет происходить?

Сегодня контролирующие акционеры многих российских публичных компаний продают свои активы (обкэшиваются).

Хотят успеть до выборов (пока идёт предвыборная кампания, первое лицо нуждается в поддержке и никого не трогает, а после выборов все может поменяться).

Из нашего понимания вопроса, самыми быстрыми и простыми способами обкэшиться и вывести деньги из страны сейчас являются дивиденды и выкуп акций.

Этими способами будут пользоваться все компании, у кого много денежных средств на балансе: частная нефтянка (ЛУКОЙЛ, Татнефть), телеком, некоторые металлурги и др.

Начнём с самого горяченького - ЛУКОЙЛ🔥

У компании не только много денежных средств на балансе и почти нет долгов. Компания ЛУКОЙЛ владеет огромным пакетом собственных акций, голосует ими, получает на них дивиденды. Получаются так называемые квази-казначейские акции.

Сейчас у компании 141 млн квази-казначейских акций, а всего акций 851 млн. То есть 16.5% акций принадлежат самой компании.

Мы считаем, что ЛУКОЙЛ будет гасить ранее выкупленные квази-казначейские акции. Это перераспределит стоимость от компании к акционерам. Приведёт к росту акций и позволит крупным акционерам продать их пакеты подороже.

Если 141 млн акций будет погашен, то акции ЛУКОЙЛа подорожают минимум на 20% (по нашим оценкам, это случится уже в первом квартале, доходность более 80% годовых).

Рекомендуем покупать ЛУКОЙЛ с горизонтом до выборов.

Завтра продолжим. Обсуждаем в @AK47PFLCHAT

#акцииРФ #обогащающая_рекомендация

Мы думаем, что российские публичные компании будут активнее отдавать капитал акционерам (через повышенные дивиденды, выкуп и погашение собственных акций). Считаем, что на этом можно много и быстро (до выборов президента) заработать.

Что будет происходить?

Сегодня контролирующие акционеры многих российских публичных компаний продают свои активы (обкэшиваются).

Хотят успеть до выборов (пока идёт предвыборная кампания, первое лицо нуждается в поддержке и никого не трогает, а после выборов все может поменяться).

Из нашего понимания вопроса, самыми быстрыми и простыми способами обкэшиться и вывести деньги из страны сейчас являются дивиденды и выкуп акций.

Этими способами будут пользоваться все компании, у кого много денежных средств на балансе: частная нефтянка (ЛУКОЙЛ, Татнефть), телеком, некоторые металлурги и др.

Начнём с самого горяченького - ЛУКОЙЛ🔥

У компании не только много денежных средств на балансе и почти нет долгов. Компания ЛУКОЙЛ владеет огромным пакетом собственных акций, голосует ими, получает на них дивиденды. Получаются так называемые квази-казначейские акции.

Сейчас у компании 141 млн квази-казначейских акций, а всего акций 851 млн. То есть 16.5% акций принадлежат самой компании.

Мы считаем, что ЛУКОЙЛ будет гасить ранее выкупленные квази-казначейские акции. Это перераспределит стоимость от компании к акционерам. Приведёт к росту акций и позволит крупным акционерам продать их пакеты подороже.

Если 141 млн акций будет погашен, то акции ЛУКОЙЛа подорожают минимум на 20% (по нашим оценкам, это случится уже в первом квартале, доходность более 80% годовых).

Рекомендуем покупать ЛУКОЙЛ с горизонтом до выборов.

Завтра продолжим. Обсуждаем в @AK47PFLCHAT

ЭКСКЛЮЗИВ!

#акцииРФ #обогащающая_рекомендация

Продолжаем делиться горячими идеями на рынке акций РФ - ТАТНЕФТЬ ⭐️

Мы считаем, что Татнефть намеренно и абсолютно легально разгоняет свои акции (как обыкновенные, так и префы), чтобы перед выборами президента успешно продаться по высокой цене консолидатору нефтяных активов всея Руси - Роснефти.

Но каким образом?

• Не секрет, что Татнефть сама давно выкупает акции с рынка. Дошло до того, что акций Татнефти в свободном обращении осталось всего 22% - на $4.2 млрд (для сравнения: у более рыночных Газпрома и Лукойла - 38% и 35% соответственно). И это при том, что оборотных активов у Татнефти на $5.5 млрд, которые можно моментом вывести в кэш. То есть хватает на остаток акций с лихвой.

• Татнефть месяц назад объявила фантастические промежуточные дивиденды за 9 месяцев 2017 - 75% от чистой прибыли по РСБУ. А прибыль компании не растет - как было около $2 млрд в год, так и остается. Совпадение? Не думаем!

Ожидаем, что до марта увидим выкуп большой доли Татнефти Игорем Ивановичем. По той же схеме, как Роснефть выкупала Башнефть в 2016 году, - с добровольной офертой миноритарным акционерам, то есть нам.

Рекомендуем покупать Татнефть с горизонтом до выборов. Доходность 15%+ (60%+ годовых).

Обсуждаем в @AK47PFLCHAT

#акцииРФ #обогащающая_рекомендация

Продолжаем делиться горячими идеями на рынке акций РФ - ТАТНЕФТЬ ⭐️

Мы считаем, что Татнефть намеренно и абсолютно легально разгоняет свои акции (как обыкновенные, так и префы), чтобы перед выборами президента успешно продаться по высокой цене консолидатору нефтяных активов всея Руси - Роснефти.

Но каким образом?

• Не секрет, что Татнефть сама давно выкупает акции с рынка. Дошло до того, что акций Татнефти в свободном обращении осталось всего 22% - на $4.2 млрд (для сравнения: у более рыночных Газпрома и Лукойла - 38% и 35% соответственно). И это при том, что оборотных активов у Татнефти на $5.5 млрд, которые можно моментом вывести в кэш. То есть хватает на остаток акций с лихвой.

• Татнефть месяц назад объявила фантастические промежуточные дивиденды за 9 месяцев 2017 - 75% от чистой прибыли по РСБУ. А прибыль компании не растет - как было около $2 млрд в год, так и остается. Совпадение? Не думаем!

Ожидаем, что до марта увидим выкуп большой доли Татнефти Игорем Ивановичем. По той же схеме, как Роснефть выкупала Башнефть в 2016 году, - с добровольной офертой миноритарным акционерам, то есть нам.

Рекомендуем покупать Татнефть с горизонтом до выборов. Доходность 15%+ (60%+ годовых).

Обсуждаем в @AK47PFLCHAT

#нефть_сегодня #акцииРФ

График про то, как акции РФ догнали нефть в рублях (почти 4000 руб./барр.). Вот теперь рынок РФ оценен справедливо. Наша рекомендация сработала!

@AK47pfl

График про то, как акции РФ догнали нефть в рублях (почти 4000 руб./барр.). Вот теперь рынок РФ оценен справедливо. Наша рекомендация сработала!

@AK47pfl

#акцииРФ

В нашем чате @AK47PFLCHAT пишут об обратном выкупе акций Лукойла. В Москве и в Лондоне +5%.

В 14:00 конференция с участием СЕО Вагита Алекперова. Следим.

@AK47pfl

В нашем чате @AK47PFLCHAT пишут об обратном выкупе акций Лукойла. В Москве и в Лондоне +5%.

В 14:00 конференция с участием СЕО Вагита Алекперова. Следим.

@AK47pfl

РынкиДеньгиВласть | РДВ

ЭКСКЛЮЗИВ! #акцииРФ #обогащающая_рекомендация Мы думаем, что российские публичные компании будут активнее отдавать капитал акционерам (через повышенные дивиденды, выкуп и погашение собственных акций). Считаем, что на этом можно много и быстро (до выборов…

#акцииРФ #обогащающая_рекомендация

Итоги по рекомендации PFL Advisors покупать Лукойл от 21 декабря

Главное из сегодняшней конференции Вагита Алекперова, СЕО Лукойла:

• Из 141 млн казначейских акций погашаются 100 млн (11.8% всех акций)

• Лукойл будет выкупать акции с рынка на $1.3 млрд (2.4% от всех акций) в течение 5 лет

Вывод: подтвержден настрой акционеров Лукойла выводить кэш с помощью выкупа акций и высоких дивидендов. Лукойл будет расти и дальше, но горизонт уже не в течение первого квартала, а на весь 2018.

Поэтому PFL фиксирует прибыль в Лукойле: +20% с рекомендации и +5.3% только за сегодня. Всех присоединившихся поздравляем😎💰

@AK47pfl

Итоги по рекомендации PFL Advisors покупать Лукойл от 21 декабря

Главное из сегодняшней конференции Вагита Алекперова, СЕО Лукойла:

• Из 141 млн казначейских акций погашаются 100 млн (11.8% всех акций)

• Лукойл будет выкупать акции с рынка на $1.3 млрд (2.4% от всех акций) в течение 5 лет

Вывод: подтвержден настрой акционеров Лукойла выводить кэш с помощью выкупа акций и высоких дивидендов. Лукойл будет расти и дальше, но горизонт уже не в течение первого квартала, а на весь 2018.

Поэтому PFL фиксирует прибыль в Лукойле: +20% с рекомендации и +5.3% только за сегодня. Всех присоединившихся поздравляем😎💰

@AK47pfl

#акцииРФ #обогащающая_рекомендация

Пятничная история про российские акции

После вчерашнего предупреждающего поста про акции США многие читатели попросили проанализировать российские акции.

Среди ведущих стран акции компаний РФ - самые дешевые. Коэффициент Р/Е у России (= стоимость компаний РФ / прибыль компаний РФ) всего лишь 7.7. Дешевле просто некуда - см. график №1 ниже.

Считается, что чем дешевле акции, тем привлекательнее они к покупке из-за своей "недооценности". Может быть, надо просто покупать российские акции и не париться, раз они ничего не стоят?

Но если построить график нашего любимого индекса РТС и наложить на него коэффициент Р/Е, то видно, что наши акции стоили дорого только до кризиса 2008 и в 2009-2011 - см. график №2 ниже. Все остальное время Р/Е акций РФ находился ниже 10. Проще говоря, для наших акций вполне нормально быть дешевыми по Р/Е - выручка и прибыль компаний не растут, а новые сектора экономики не развиваются... Застой.

Возникает резонный вопрос - от чего тогда зависит цена наших акций на самом деле? Ответ очень прозаичен - от цены нефти в рублях, за которой индекс РТС ходит хвостиком - см. график 3. Высокая нефть в рублях - это залог успеха для наших экспортеров-нефтяников, акции которых составляют 50% капитализации РТС.

Именно поэтому неинтересно рассматривать акции РФ как долгосрочную инвестицию - слишком они зависят от спекулятивной нефти. Рекомендуем воздерживаться от долгосрочных инвестиций в широкий индекс российских акций. Куда лучше выбирать конкретные эмитенты, которые могут выстрелить благодаря определенным событиям.

@AK47pfl

P.S. Кстати, в нашем чате @AK47PFLCHAT скоро состоится Чат с экспертом на тему "Фондовый рынок РФ". Именно эта тема с отрывом победила в голосовании: https://t.iss.one/AK47pfl/571. Там-то точно расскажут, какие акции в России действительно стоит прикупить и почему. Готовим для вас много сюрпризов, оставайтесь на связи! 😎

Пятничная история про российские акции

После вчерашнего предупреждающего поста про акции США многие читатели попросили проанализировать российские акции.

Среди ведущих стран акции компаний РФ - самые дешевые. Коэффициент Р/Е у России (= стоимость компаний РФ / прибыль компаний РФ) всего лишь 7.7. Дешевле просто некуда - см. график №1 ниже.

Считается, что чем дешевле акции, тем привлекательнее они к покупке из-за своей "недооценности". Может быть, надо просто покупать российские акции и не париться, раз они ничего не стоят?

Но если построить график нашего любимого индекса РТС и наложить на него коэффициент Р/Е, то видно, что наши акции стоили дорого только до кризиса 2008 и в 2009-2011 - см. график №2 ниже. Все остальное время Р/Е акций РФ находился ниже 10. Проще говоря, для наших акций вполне нормально быть дешевыми по Р/Е - выручка и прибыль компаний не растут, а новые сектора экономики не развиваются... Застой.

Возникает резонный вопрос - от чего тогда зависит цена наших акций на самом деле? Ответ очень прозаичен - от цены нефти в рублях, за которой индекс РТС ходит хвостиком - см. график 3. Высокая нефть в рублях - это залог успеха для наших экспортеров-нефтяников, акции которых составляют 50% капитализации РТС.

Именно поэтому неинтересно рассматривать акции РФ как долгосрочную инвестицию - слишком они зависят от спекулятивной нефти. Рекомендуем воздерживаться от долгосрочных инвестиций в широкий индекс российских акций. Куда лучше выбирать конкретные эмитенты, которые могут выстрелить благодаря определенным событиям.

@AK47pfl

P.S. Кстати, в нашем чате @AK47PFLCHAT скоро состоится Чат с экспертом на тему "Фондовый рынок РФ". Именно эта тема с отрывом победила в голосовании: https://t.iss.one/AK47pfl/571. Там-то точно расскажут, какие акции в России действительно стоит прикупить и почему. Готовим для вас много сюрпризов, оставайтесь на связи! 😎

#акцииРФ

Подробности слабой отчётности Магнита:

• EBITDA 2017 -14.9% (92 млрд руб.), 4К17 -18.9% (22.3 млрд руб.)

• Чистая прибыль 2017 -34.7% (35.5 млрд руб.), 4К17 -18.9% (7.8 млрд руб.)

Акции Магнита в долларах с пика в 2014 -60%. Пора бы объединяться акционерам и требовать байбэк акций и смену менеджмента. Если в Магните не будут действовать, то ничего хорошего по бумаге не видно.

@AK47pfl

Подробности слабой отчётности Магнита:

• EBITDA 2017 -14.9% (92 млрд руб.), 4К17 -18.9% (22.3 млрд руб.)

• Чистая прибыль 2017 -34.7% (35.5 млрд руб.), 4К17 -18.9% (7.8 млрд руб.)

Акции Магнита в долларах с пика в 2014 -60%. Пора бы объединяться акционерам и требовать байбэк акций и смену менеджмента. Если в Магните не будут действовать, то ничего хорошего по бумаге не видно.

@AK47pfl

{kind=link}

РынкиДеньгиВласть | РДВ

#геополитика МинФин США, хоть и с опозданием, но выложил «Кремлевский доклад» со списком русских «олигархов». Против них пока не вводятся санкции, но риски возросли. В списке: • 114 чиновников: члены администрации президента, все министры, главы госкомпаний…

#геополитика #акцииРФ #рубль_сегодня

Вслед за изменением прогноза суверенного рейтинга России со "стабильного" на "позитивный" агентство Moody's повысило рейтинги аж 19 нефинансовых компаний РФ до инвестиционного уровня 🇷🇺

Кто получил "Baa3" с "позитивным" прогнозом: Газпром, Газпромнефть, Лукойл, Новатэк, Татнефть, Транснефть, НЛМК, ММК, Норникель, Северсталь, Алроса, РЖД и ФПК (пассажирская дочка РЖД).

Кто получил "Baa3" со "стабильным" прогнозом: Роснефть и ее дочка Rosneft International Holding Ltd, Башнефть, ФосАгро, Сибур, Интер РАО.

Реакция рынка РФ на этом фоне почти никакая. Рублик на месте - 56.30/$, наши акции прибавляют 0.7%, облигации + 0.3-0.6%.

Повышение рейтингов компаний РФ выглядит как полный диссонанс с жестящим МинФином США, выпустившим "кремлевский доклад" сегодня утром и обещающим выложить доклад по госдолгу РФ.

@AK47pfl

Вслед за изменением прогноза суверенного рейтинга России со "стабильного" на "позитивный" агентство Moody's повысило рейтинги аж 19 нефинансовых компаний РФ до инвестиционного уровня 🇷🇺

Кто получил "Baa3" с "позитивным" прогнозом: Газпром, Газпромнефть, Лукойл, Новатэк, Татнефть, Транснефть, НЛМК, ММК, Норникель, Северсталь, Алроса, РЖД и ФПК (пассажирская дочка РЖД).

Кто получил "Baa3" со "стабильным" прогнозом: Роснефть и ее дочка Rosneft International Holding Ltd, Башнефть, ФосАгро, Сибур, Интер РАО.

Реакция рынка РФ на этом фоне почти никакая. Рублик на месте - 56.30/$, наши акции прибавляют 0.7%, облигации + 0.3-0.6%.

Повышение рейтингов компаний РФ выглядит как полный диссонанс с жестящим МинФином США, выпустившим "кремлевский доклад" сегодня утром и обещающим выложить доклад по госдолгу РФ.

@AK47pfl

РынкиДеньгиВласть | РДВ

#MGNT #справедливость #Пантелеев К вниманию читателей, кто потерял деньги на акциях Магнита! Мы заметили, что ситуация с акциями Магнита затронула многих читателей нашего канала. Считаем проблему острой и решили вам помочь. Наши дорогие партнеры PFL Advisors…