#макро

🇷🇺 МАКРО ВЗГЛЯД. P/E ИНДЕКСА РТС ДОШЕЛ ДО 10 – ИСТОРИЧЕСКИЕ МАКСИМУМЫ

Так дорого российский рынок стоил только на пике 2007 года и в 2009 году на пике отскока после кризиса.

P/E индекса считается так. Капитализация всех компаний индекса делится на прибыль всех компаний индекса, в качестве прибыли используется прогнозная прибыль текущего года (сегодня - 2020 года). Прогнозная = консенсус брокерских аналитиков по всем компаниям.

Россия – не дорогая, индексу есть куда расти. Крупнейшие акции развивающихся стран, образующие индекс MSCI Emerging markets торгуются по 16 своих прибылей. А S&P 500 по 26 прибылей, как на максимумах 2000 года, то есть на пике пузыря Dot Com.

В текущие мировые цены акций заложен такой сценарий:

• Восстановление после коронакризиса займет не более года, в следующем году уже все будет как было до кризиса.

• При этом монетарные стимулы будут сохранены, ставки будут около 0%.

Может такое быть? Оптимистично, однако возможно.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. P/E ИНДЕКСА РТС ДОШЕЛ ДО 10 – ИСТОРИЧЕСКИЕ МАКСИМУМЫ

Так дорого российский рынок стоил только на пике 2007 года и в 2009 году на пике отскока после кризиса.

P/E индекса считается так. Капитализация всех компаний индекса делится на прибыль всех компаний индекса, в качестве прибыли используется прогнозная прибыль текущего года (сегодня - 2020 года). Прогнозная = консенсус брокерских аналитиков по всем компаниям.

Россия – не дорогая, индексу есть куда расти. Крупнейшие акции развивающихся стран, образующие индекс MSCI Emerging markets торгуются по 16 своих прибылей. А S&P 500 по 26 прибылей, как на максимумах 2000 года, то есть на пике пузыря Dot Com.

В текущие мировые цены акций заложен такой сценарий:

• Восстановление после коронакризиса займет не более года, в следующем году уже все будет как было до кризиса.

• При этом монетарные стимулы будут сохранены, ставки будут около 0%.

Может такое быть? Оптимистично, однако возможно.

@AK47pfl

{kind=link}

#morning

☀️ 09.06.2020 УТРЕННИЙ БРИФИНГ

По итогам вчерашнего дня S&P500 закрылся выше уровней начала года. Индекс вырос до 3232 пунктов при уровне в 3230 пунктов на начало года. Рынок почти полностью отыграл падение из-за вируса и не обращает внимание на текущее замедление экономики на ожиданиях хороших темпов роста в будущем.

Новак заявил, что говорить о продлении сокращения добычи нефти на августе говорить пока рано. Саудовская Аравия уточнила, что дополнительное сокращение добычи арабскими странами на 1.2 млн б/с будет сделано только в июне. Ситуация на нефтяном рынке динамично меняется на фоне ослаблений карантинов и сложно предсказать, каким будет баланс спроса и предложения даже через месяц. Это вынуждает официальные лица не делать каких-либо прогнозов, чтобы потом не пришлось разочаровывать рынок.

Сегодня конференц звонок Норникеля в 18:00. Компания даст подробности и выскажет свою позицию по аварии на ТЭЦ.

За чем следить сегодня:

• Белуга: последний день с дивидендом 32 руб за 2019 год, дивдоходность 2.3%.

• Ленэнерго: последний день с дивидендом за 2019 год: 13.6226 руб префы, дивдоходность 8%, 0.0947 руб обычка, дивдоходность 1.5%.

• Норникель: конференц-звонок с инвесторами по поводу ЧП в Норильске (18:00).

• ЕС: ВВП Iкв2020 (12:00 мск). Прогноз -3.8% кв/кв.

@AK47pfl

☀️ 09.06.2020 УТРЕННИЙ БРИФИНГ

По итогам вчерашнего дня S&P500 закрылся выше уровней начала года. Индекс вырос до 3232 пунктов при уровне в 3230 пунктов на начало года. Рынок почти полностью отыграл падение из-за вируса и не обращает внимание на текущее замедление экономики на ожиданиях хороших темпов роста в будущем.

Новак заявил, что говорить о продлении сокращения добычи нефти на августе говорить пока рано. Саудовская Аравия уточнила, что дополнительное сокращение добычи арабскими странами на 1.2 млн б/с будет сделано только в июне. Ситуация на нефтяном рынке динамично меняется на фоне ослаблений карантинов и сложно предсказать, каким будет баланс спроса и предложения даже через месяц. Это вынуждает официальные лица не делать каких-либо прогнозов, чтобы потом не пришлось разочаровывать рынок.

Сегодня конференц звонок Норникеля в 18:00. Компания даст подробности и выскажет свою позицию по аварии на ТЭЦ.

За чем следить сегодня:

• Белуга: последний день с дивидендом 32 руб за 2019 год, дивдоходность 2.3%.

• Ленэнерго: последний день с дивидендом за 2019 год: 13.6226 руб префы, дивдоходность 8%, 0.0947 руб обычка, дивдоходность 1.5%.

• Норникель: конференц-звонок с инвесторами по поводу ЧП в Норильске (18:00).

• ЕС: ВВП Iкв2020 (12:00 мск). Прогноз -3.8% кв/кв.

@AK47pfl

#сентимент #NVTK

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВСЕ БОЛЬШЕ ОБРАЩАЮТ ВНИМАНИЕ НА НОВАТЭК

Повышение внимания со стороны аналитиков говорит о привлекательности акций и потенциале будущего роста.

За последнее время несколько аналитиков представили свои таргеты по Новатэку (MOEX: NVTK):

• Citibank сегодня повысил оценку до $210 за ГДР, что равно 1440 руб за акцию.

• Renaissance Capital вчера подтвердил рекомендацию покупать Новатэк с целью 1260 рублей за акцию.

• Raiffeisenbank в мае подтвердил рекомендацию покупать с целью 1500 руб за акцию.

• Sova поставила целевую цену на уровне 1288 рублей за акцию в мае

Источники РДВ оценивают фундаментальную стоимость акций Новатэка в1428 рублей за акцию.

@AK47pfl

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВСЕ БОЛЬШЕ ОБРАЩАЮТ ВНИМАНИЕ НА НОВАТЭК

Повышение внимания со стороны аналитиков говорит о привлекательности акций и потенциале будущего роста.

За последнее время несколько аналитиков представили свои таргеты по Новатэку (MOEX: NVTK):

• Citibank сегодня повысил оценку до $210 за ГДР, что равно 1440 руб за акцию.

• Renaissance Capital вчера подтвердил рекомендацию покупать Новатэк с целью 1260 рублей за акцию.

• Raiffeisenbank в мае подтвердил рекомендацию покупать с целью 1500 руб за акцию.

• Sova поставила целевую цену на уровне 1288 рублей за акцию в мае

Источники РДВ оценивают фундаментальную стоимость акций Новатэка в1428 рублей за акцию.

@AK47pfl

#политика

💼 ПОЛИТИКА. САМЫМ ЗАГРЯЗНЯЮЩИМ ПРЕДПРИЯТИЯМ ГРОЗИТ УСИЛЕННЫЙ ЭКОЛОГИЧЕСКИЙ КОНТРОЛЬ В СЛУЧАЕ ПРИНЯТИЯ ПОПРАВОК В КОНСТИТУЦИЮ

• Поправки в Конституцию РФ повысят важность защиты окружающей среды. Будет создано Суперведомство, которое напрямую подчиняется Правительству.

• Компании с высоким уровнем загрязнения будут под давлением, особенно после экологической катастрофы в Норильске. Это скажется на финансовых результатах компаний, поскольку им придется проводить работы по снижению уровня выбросов.

По новой Конституции Правительство будет обязано принимать меры для сохранения природного богатства и биологического разнообразия. Согласно поправкам, «Правительство РФ осуществляет меры, направленные на создание благоприятных условий жизнедеятельности населения, снижение негативного воздействия хозяйственной и иной деятельности на окружающую среду.»

Будет создано суперведомство, которое займется вопросами экологии. Сейчас разными аспектами экологического контроля занимаются Росприроднадзор, Минприроды и региональные министерства экологии, которые дублируют обязанности. Новое суперведомство заберет обязанности себе и будет подчиняться напрямую правительству РФ, что говорит о высоком статусе структуры.

«Грязные» производства будут испытывать трудности, в том числе финансовые. В первую очередь это коснется компаний с низкой экосистемной эффективностью - мерой устойчивости экосистем к интенсивности воздействия предприятия на природную среду.

Вот худшие компании по экосистемной эффективности, которые наносят серьезный ущерб природной среде:

• ММК (MOEX: MAGN) - 18.2/100

• НЛМК (MOEX: NLMK) - 18.4/100

• Фосагро (MOEX: PHOR) - 27.3/100

• Куйбышевазот (MOEX: KAZT) - 36.0/100.

@AK47pfl

💼 ПОЛИТИКА. САМЫМ ЗАГРЯЗНЯЮЩИМ ПРЕДПРИЯТИЯМ ГРОЗИТ УСИЛЕННЫЙ ЭКОЛОГИЧЕСКИЙ КОНТРОЛЬ В СЛУЧАЕ ПРИНЯТИЯ ПОПРАВОК В КОНСТИТУЦИЮ

• Поправки в Конституцию РФ повысят важность защиты окружающей среды. Будет создано Суперведомство, которое напрямую подчиняется Правительству.

• Компании с высоким уровнем загрязнения будут под давлением, особенно после экологической катастрофы в Норильске. Это скажется на финансовых результатах компаний, поскольку им придется проводить работы по снижению уровня выбросов.

По новой Конституции Правительство будет обязано принимать меры для сохранения природного богатства и биологического разнообразия. Согласно поправкам, «Правительство РФ осуществляет меры, направленные на создание благоприятных условий жизнедеятельности населения, снижение негативного воздействия хозяйственной и иной деятельности на окружающую среду.»

Будет создано суперведомство, которое займется вопросами экологии. Сейчас разными аспектами экологического контроля занимаются Росприроднадзор, Минприроды и региональные министерства экологии, которые дублируют обязанности. Новое суперведомство заберет обязанности себе и будет подчиняться напрямую правительству РФ, что говорит о высоком статусе структуры.

«Грязные» производства будут испытывать трудности, в том числе финансовые. В первую очередь это коснется компаний с низкой экосистемной эффективностью - мерой устойчивости экосистем к интенсивности воздействия предприятия на природную среду.

Вот худшие компании по экосистемной эффективности, которые наносят серьезный ущерб природной среде:

• ММК (MOEX: MAGN) - 18.2/100

• НЛМК (MOEX: NLMK) - 18.4/100

• Фосагро (MOEX: PHOR) - 27.3/100

• Куйбышевазот (MOEX: KAZT) - 36.0/100.

@AK47pfl

#разбор #YNDX

❗️ РАЗБОР. ЯНДЕКС

Яндекс (MOEX: YNDX) - крупнейшая российская технологическая компания, основным продуктом которой является поисковая система четвертая в мире по числу запросов. Также есть сервис такси и доставки еды, медиа сервисы, каршеринг и др. На Яндекс приходится 58.1% российского рынка, связанного с поиском в интернете.

Основные акционеры: 10.78% Аркадий Волож (один из основателей компании), 50.55% фонды взаимных инвестиций, 36.66% другие институциональные инвесторы, 85.97% free-float.

Аркадий Волож владеет большим пакетом акций, которые дают по 10 голосов вместо 1 у обычных, что дает ему 47.2% голосов. Важные решения контролируются Фондом общественных интересов, которому принадлежит "золотая акция" компании.

Результаты за 1 кв. 2020:

• Выручка 47.0 млрд. руб. (+26% г/г)

• EBITDA 12.1 млрд. руб. (+13% г/г)

• Чистая прибыль 5.5 млрд. руб. (+76% г/г)

Деление выручки по сегментам:

• Реклама на собственности Яндекса: 24.2 млрд. руб. (+16% г/г), 51.6% от общей выручки

• Прочая рекламная сеть: 5.9 млрд. руб. (-4% г/г), 12.5% от выручки

• Сегмент такси (включая доставку еды): 11.4 млрд. руб. (+49% г/г), 24.2% от выручки

• Медиа (КиноПоиск и т.д.): 1.4 млрд. руб. (+95% г/г), 3% от выручки

• Тематические сервисы (Auto.ru, Яндекс.Недвижимость, Яндекс.Работа): 1.5 млрд. руб. (+35% г/г), 3.1% от выручки

• Прочее (Яндекс.Облако, Яндекс.Драйв и т.д.): 4.9 млрд. руб. (+98% г/г), 10.4% от выручки

• Поправка на межсегментную выручку (преимущественно в рекламе): -2.3 млрд. руб. (+33% г/г), -5% от выручки

Наиболее перспективные направления:

• Рекламный бизнес - крупнейший игрок на российском рынке интернет-рекламы и при развитии новых сервисов появится возможность размещать рекламу там.

• Медиа сервисы - за период самоизоляции компании удалось привлечь новых пользователей: число платных подписчиков КиноПоиска удвоилось и в дальнейшем будет приток выручки от людей, которые ранее подписались бесплатно.

• Яндекс.Такси и Яндекс.Еда – режим самоизоляции ускорил развитие доставки еды и доставки вообще. В частности, Яндекс заключил партнерство с Avito для использования такси при доставке товаров. Таким образом после изменения привычек и осознания возможности заказов на дом далее также сохранится спрос на доставку.

• Яндекс.Облако - в будущем при увеличении использования технологий, связанных с искусственным интеллектом, соответственно увеличится потребность в средствах для разработки этих технологий.

Конкурентные преимущества:

• Активное развитие и сильный бренд - Яндекс ведет множество проектов и оперативно внедряет их в практическое применение.

• Различные направления бизнеса - широкое разнообразие направлений позволяет находить множество драйверов роста компании

• Большие количество ресурсов - запас денежных средств позволяет создавать и поддерживать новые проекты достаточное время до того момента, как они начинают приносить прибыль. Это может быть применимо для поглощения и слияния с другими компаниями меньших размеров.

• Поиск и интернет-портал - лидирующая позиция на рынке при растущей его доли у компании (58.1% в 1 кв. 2020, 57% в 1 кв. 2019).

• Интеграция сервисов друг с другом - связь с остальными сервисами, мотивирует использовать именно сервисы Яндекса. Например, Яндекс.Такси сотрудничает с Яндекс.Еда и входит в подписку Яндекс.Плюс.

@AK47pfl

❗️ РАЗБОР. ЯНДЕКС

Яндекс (MOEX: YNDX) - крупнейшая российская технологическая компания, основным продуктом которой является поисковая система четвертая в мире по числу запросов. Также есть сервис такси и доставки еды, медиа сервисы, каршеринг и др. На Яндекс приходится 58.1% российского рынка, связанного с поиском в интернете.

Основные акционеры: 10.78% Аркадий Волож (один из основателей компании), 50.55% фонды взаимных инвестиций, 36.66% другие институциональные инвесторы, 85.97% free-float.

Аркадий Волож владеет большим пакетом акций, которые дают по 10 голосов вместо 1 у обычных, что дает ему 47.2% голосов. Важные решения контролируются Фондом общественных интересов, которому принадлежит "золотая акция" компании.

Результаты за 1 кв. 2020:

• Выручка 47.0 млрд. руб. (+26% г/г)

• EBITDA 12.1 млрд. руб. (+13% г/г)

• Чистая прибыль 5.5 млрд. руб. (+76% г/г)

Деление выручки по сегментам:

• Реклама на собственности Яндекса: 24.2 млрд. руб. (+16% г/г), 51.6% от общей выручки

• Прочая рекламная сеть: 5.9 млрд. руб. (-4% г/г), 12.5% от выручки

• Сегмент такси (включая доставку еды): 11.4 млрд. руб. (+49% г/г), 24.2% от выручки

• Медиа (КиноПоиск и т.д.): 1.4 млрд. руб. (+95% г/г), 3% от выручки

• Тематические сервисы (Auto.ru, Яндекс.Недвижимость, Яндекс.Работа): 1.5 млрд. руб. (+35% г/г), 3.1% от выручки

• Прочее (Яндекс.Облако, Яндекс.Драйв и т.д.): 4.9 млрд. руб. (+98% г/г), 10.4% от выручки

• Поправка на межсегментную выручку (преимущественно в рекламе): -2.3 млрд. руб. (+33% г/г), -5% от выручки

Наиболее перспективные направления:

• Рекламный бизнес - крупнейший игрок на российском рынке интернет-рекламы и при развитии новых сервисов появится возможность размещать рекламу там.

• Медиа сервисы - за период самоизоляции компании удалось привлечь новых пользователей: число платных подписчиков КиноПоиска удвоилось и в дальнейшем будет приток выручки от людей, которые ранее подписались бесплатно.

• Яндекс.Такси и Яндекс.Еда – режим самоизоляции ускорил развитие доставки еды и доставки вообще. В частности, Яндекс заключил партнерство с Avito для использования такси при доставке товаров. Таким образом после изменения привычек и осознания возможности заказов на дом далее также сохранится спрос на доставку.

• Яндекс.Облако - в будущем при увеличении использования технологий, связанных с искусственным интеллектом, соответственно увеличится потребность в средствах для разработки этих технологий.

Конкурентные преимущества:

• Активное развитие и сильный бренд - Яндекс ведет множество проектов и оперативно внедряет их в практическое применение.

• Различные направления бизнеса - широкое разнообразие направлений позволяет находить множество драйверов роста компании

• Большие количество ресурсов - запас денежных средств позволяет создавать и поддерживать новые проекты достаточное время до того момента, как они начинают приносить прибыль. Это может быть применимо для поглощения и слияния с другими компаниями меньших размеров.

• Поиск и интернет-портал - лидирующая позиция на рынке при растущей его доли у компании (58.1% в 1 кв. 2020, 57% в 1 кв. 2019).

• Интеграция сервисов друг с другом - связь с остальными сервисами, мотивирует использовать именно сервисы Яндекса. Например, Яндекс.Такси сотрудничает с Яндекс.Еда и входит в подписку Яндекс.Плюс.

@AK47pfl

Forwarded from Сигналы РЦБ

#ALNU #Выкуп

🔥 Акции ALNU прибавляют 15%. Ранее сообщалось, что ликвидационная стоимость Алроса-Нюрба может составить от 66000 до 150000 рублей за акцию. Это даёт апсайд 11-152% к текущей стоимости

👉 https://t.iss.one/AK47pfl/3925

🔥 Акции ALNU прибавляют 15%. Ранее сообщалось, что ликвидационная стоимость Алроса-Нюрба может составить от 66000 до 150000 рублей за акцию. Это даёт апсайд 11-152% к текущей стоимости

👉 https://t.iss.one/AK47pfl/3925

#сравнение #MRKV

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

#рынок_рф

🇷🇺 РЫНОК РФ. РОССИЙСКИЙ РЫНОК ДАЕТ САМУЮ ВЫСОКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В МИРЕ

Дивдоходность российского рынка акций (индекса Мосбиржи) 7.5% - наибольший показатель среди всех рынков по оценкам Bloomberg. Сейчас уже протекает дивидендный сезон, и, несмотря на кризис, многие компании намерены выплатить дивиденды. Например, Юнипро за следующие 13 месяцев даст 12.5 - 15% дивдоходности.

Российский рынок исторически давал высокую дивидендную доходность относительно других рынков, не станет исключением и этот год.

@AK47pfl

🇷🇺 РЫНОК РФ. РОССИЙСКИЙ РЫНОК ДАЕТ САМУЮ ВЫСОКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В МИРЕ

Дивдоходность российского рынка акций (индекса Мосбиржи) 7.5% - наибольший показатель среди всех рынков по оценкам Bloomberg. Сейчас уже протекает дивидендный сезон, и, несмотря на кризис, многие компании намерены выплатить дивиденды. Например, Юнипро за следующие 13 месяцев даст 12.5 - 15% дивдоходности.

Российский рынок исторически давал высокую дивидендную доходность относительно других рынков, не станет исключением и этот год.

@AK47pfl

#макро

🌎 МАКРО ВЗГЛЯД. ИНДЕКС S&P 500 ТОРГУЕТСЯ ПО P/E НА УРОВНЕ БУМА 2000-Х ГОДОВ.

Рост индекса происходит на фоне максимумов безработицы в США со времен Великой Депрессии (13.3% в мае). Аналогичная ситуация по всему миру.

Почему так?

Индексы образуют в основном топ компании своих отраслей – глобальные или хотя бы локальные монополисты. В самих индексах доминируют топ компании: в том же индексе S&P 500 топ 10 компаний имеют вес в 25%+).

Такие компании имеют ряд преимуществ:

• Их продукты имеют сильные бренды, которые люди перестают покупать последними.

• Подавляющее большинство имели крепкие балансы до коронакризиса, а во время него многие получили гос. поддержку.

• После коронакризиса они могут нанимать сотрудников дешевле – всех уволенных из сферы услуг.

• Мелкие конкуренты ушли с рынка из-за кризиса, то есть можно еще и увеличить свою прибыль за счет ушедших конкурентов.

Доля рынка топ компаний увеличится после кризиса. Это происходит на фоне снижения мировой экономики.

Денежные потоки и прибыль топ компаний почти не упали и даже выросли или вырастут. А значит, есть что дисконтировать под текущие исторически низкие ставки. В итоге получаем, что акции таких компаний оцениваются еще дороже, чем до эпидемии коронавируса.

Устойчива ли эта ситуация? Риск для нее видится только один – левый поворот. Левый поворот – это действия профсоюзов по защите работников, антимонопольное законодательство, протесты/революции. Это уже происходит, но масштабы пока не угрожают акциям.

@AK47pfl

🌎 МАКРО ВЗГЛЯД. ИНДЕКС S&P 500 ТОРГУЕТСЯ ПО P/E НА УРОВНЕ БУМА 2000-Х ГОДОВ.

Рост индекса происходит на фоне максимумов безработицы в США со времен Великой Депрессии (13.3% в мае). Аналогичная ситуация по всему миру.

Почему так?

Индексы образуют в основном топ компании своих отраслей – глобальные или хотя бы локальные монополисты. В самих индексах доминируют топ компании: в том же индексе S&P 500 топ 10 компаний имеют вес в 25%+).

Такие компании имеют ряд преимуществ:

• Их продукты имеют сильные бренды, которые люди перестают покупать последними.

• Подавляющее большинство имели крепкие балансы до коронакризиса, а во время него многие получили гос. поддержку.

• После коронакризиса они могут нанимать сотрудников дешевле – всех уволенных из сферы услуг.

• Мелкие конкуренты ушли с рынка из-за кризиса, то есть можно еще и увеличить свою прибыль за счет ушедших конкурентов.

Доля рынка топ компаний увеличится после кризиса. Это происходит на фоне снижения мировой экономики.

Денежные потоки и прибыль топ компаний почти не упали и даже выросли или вырастут. А значит, есть что дисконтировать под текущие исторически низкие ставки. В итоге получаем, что акции таких компаний оцениваются еще дороже, чем до эпидемии коронавируса.

Устойчива ли эта ситуация? Риск для нее видится только один – левый поворот. Левый поворот – это действия профсоюзов по защите работников, антимонопольное законодательство, протесты/революции. Это уже происходит, но масштабы пока не угрожают акциям.

@AK47pfl

{kind=link}

#morning

☀️ 10.06.2020 УТРЕННИЙ БРИФИНГ

ФРС США рассматривает ограничение доходностей казначейских облигаций. Так делают Япония в последние годы и Австралия во время текущего кризиса. Последний раз этот инструмент использовался США во время и после Второй мировой войны. WSJ пишет, что ФРС вряд ли затронет эту тему по итогам ближайшего заседания сегодня, а сейчас ее основные цели -эффективная скупка бондов и сообщить инвесторам о своих долгосрочных намерениях. Подобная информация может свидетельствовать, что ФРС вероятно не планирует вводить отрицательные ставки, а оставит ставку на текущем уровне.

Ливия объявила форс-мажор на экспорт нефти с крупного месторождения Эш-Шарара: вооружённая группа, связанная с Ливийской национальной армией вторглась на месторождение и приказала остановить добычу. После этого анонимный инженер сообщил, что во вторник добычу разрешили восстановить, но официальных сообщений пока не поступало. Эш-Шарара - крупное ливийское месторождение, на котором полгода назад добывалось 300 тыс баррелей нефти в сутки. Добыча на нём начала восстанавливаться в прошлую субботу после пятимесячной блокады и была одной из угроз для восстановления хрупкого баланса на рынке нефти.

Итоги звонка Норникеля по аварии на ТЭЦ:

• Норникель отрицает попадание топлива в озеро Пясино. Пробы, сделанные в озере, не превышают установленные нормы.

• С другой стороны губернатор Красноярского края подтверждает попадание топлива в озера.

• Бонны признаны неэффективными: содержание вредного вещества за боннами всего в 10 раз меньше, чем внутри ограждений.

Грузооборот морских портов Каспийского бассейна вырос на 17.3% и составил 3.49 млн тонн. Объём перевалки сухих грузов на Каспии составил 1.56 млн тонн (+41,7%), наливных грузов 1.93 млн тонн (+3,0%).

Акции Алроса-Нюрба выросли вчера на 14%. Рост произошел на фоне поданного иска Алросе на сумму 35 млрд рублей, что сопоставимо с капитализацией компании Алроса-Нюрба. Акция выросла на объемах, значительно превышающих обычный объём торгов.

За чем следить сегодня:

• АФК Система: МСФО Iкв2020, конференц-звонок. Ожидания аналитиков консенсуса: выручка 158.0 млрд руб, OIBDA 53.4 млрд руб.

• Юнипро: ГОСА о дивидендах.

• Алроса: результаты продаж в мае.

• Роснефть: последний день с дивидендом за 2019 год 18.07 руб, дивдоходность 4.5%.

• США: базовый индекс потребительских цен (15:30 мск). Прогноз 1.3% г/г.

• США: запасы сырой нефти (17:30 мск).

• США: решение по процентной ставке (21:00). Прогноз 0.25%.

@AK47pfl

☀️ 10.06.2020 УТРЕННИЙ БРИФИНГ

ФРС США рассматривает ограничение доходностей казначейских облигаций. Так делают Япония в последние годы и Австралия во время текущего кризиса. Последний раз этот инструмент использовался США во время и после Второй мировой войны. WSJ пишет, что ФРС вряд ли затронет эту тему по итогам ближайшего заседания сегодня, а сейчас ее основные цели -эффективная скупка бондов и сообщить инвесторам о своих долгосрочных намерениях. Подобная информация может свидетельствовать, что ФРС вероятно не планирует вводить отрицательные ставки, а оставит ставку на текущем уровне.

Ливия объявила форс-мажор на экспорт нефти с крупного месторождения Эш-Шарара: вооружённая группа, связанная с Ливийской национальной армией вторглась на месторождение и приказала остановить добычу. После этого анонимный инженер сообщил, что во вторник добычу разрешили восстановить, но официальных сообщений пока не поступало. Эш-Шарара - крупное ливийское месторождение, на котором полгода назад добывалось 300 тыс баррелей нефти в сутки. Добыча на нём начала восстанавливаться в прошлую субботу после пятимесячной блокады и была одной из угроз для восстановления хрупкого баланса на рынке нефти.

Итоги звонка Норникеля по аварии на ТЭЦ:

• Норникель отрицает попадание топлива в озеро Пясино. Пробы, сделанные в озере, не превышают установленные нормы.

• С другой стороны губернатор Красноярского края подтверждает попадание топлива в озера.

• Бонны признаны неэффективными: содержание вредного вещества за боннами всего в 10 раз меньше, чем внутри ограждений.

Грузооборот морских портов Каспийского бассейна вырос на 17.3% и составил 3.49 млн тонн. Объём перевалки сухих грузов на Каспии составил 1.56 млн тонн (+41,7%), наливных грузов 1.93 млн тонн (+3,0%).

Акции Алроса-Нюрба выросли вчера на 14%. Рост произошел на фоне поданного иска Алросе на сумму 35 млрд рублей, что сопоставимо с капитализацией компании Алроса-Нюрба. Акция выросла на объемах, значительно превышающих обычный объём торгов.

За чем следить сегодня:

• АФК Система: МСФО Iкв2020, конференц-звонок. Ожидания аналитиков консенсуса: выручка 158.0 млрд руб, OIBDA 53.4 млрд руб.

• Юнипро: ГОСА о дивидендах.

• Алроса: результаты продаж в мае.

• Роснефть: последний день с дивидендом за 2019 год 18.07 руб, дивдоходность 4.5%.

• США: базовый индекс потребительских цен (15:30 мск). Прогноз 1.3% г/г.

• США: запасы сырой нефти (17:30 мск).

• США: решение по процентной ставке (21:00). Прогноз 0.25%.

@AK47pfl

#сентимент #MRKV #RSTI

🗣 СЕНТИМЕНТ. МРСК ВОЛГИ – ПЕРВЫЙ ПРЕТЕНДЕНТ НА КОНСОЛИДАЦИЮ С РОССЕТЯМИ

Процесс консолидации постепенно идёт в Россетях:

👉 https://t.iss.one/kaktovottak/9733

МРСК Волги – самая привлекательная из МРСК для консолидации Россетями. На данный момент компания оценена на 51-68% дешевле сектора, что делает ее легкой первой мишенью на пути консолидации.

МРСК Волги имеет апсайд 300% в случае консолидации. Кейс МРСК Сибири (MOEX: MRKS) показывает справедливую оценку МРСК: компания на фоне спора СУЭКа и Россетей (MOEX: RSTI) торгуется под 7.7 EV/EBITDA. МРСК Волги (MOEX: MRKV) имеет апсайд 300% до этой оценки - именно во столько компании оцениваются стратегическими инвесторами.

👉 https://t.iss.one/kaktovottak/9733

@AK47pfl

🗣 СЕНТИМЕНТ. МРСК ВОЛГИ – ПЕРВЫЙ ПРЕТЕНДЕНТ НА КОНСОЛИДАЦИЮ С РОССЕТЯМИ

Процесс консолидации постепенно идёт в Россетях:

👉 https://t.iss.one/kaktovottak/9733

МРСК Волги – самая привлекательная из МРСК для консолидации Россетями. На данный момент компания оценена на 51-68% дешевле сектора, что делает ее легкой первой мишенью на пути консолидации.

МРСК Волги имеет апсайд 300% в случае консолидации. Кейс МРСК Сибири (MOEX: MRKS) показывает справедливую оценку МРСК: компания на фоне спора СУЭКа и Россетей (MOEX: RSTI) торгуется под 7.7 EV/EBITDA. МРСК Волги (MOEX: MRKV) имеет апсайд 300% до этой оценки - именно во столько компании оцениваются стратегическими инвесторами.

👉 https://t.iss.one/kaktovottak/9733

@AK47pfl

Telegram

КАК-ТО ВОТ ТАК

🇷🇺⚡️ Процесс консолидации постепенно идёт в главной энергетической компании — "Россетях".

Небольшая предыстория. Во времена реформы РАО ЕЭС правительство решило отдать электроэнергетику в частные руки, при этом сохраняя контроль. Сейчас идёт обратный процесс:…

Небольшая предыстория. Во времена реформы РАО ЕЭС правительство решило отдать электроэнергетику в частные руки, при этом сохраняя контроль. Сейчас идёт обратный процесс:…

#анализ #MRKV

🔬 ВНУТРЕННИЙ АНАЛИЗ. МРСК ВОЛГИ НЕОБОСНОВАННО ОТСТАЛА ОТ СЕКТОРА.

МРСК Волги отстала от сектора и все ещё не закрыла свой ковидный гэп. И это на фоне низкой оценки по мультипликаторам, высокой операционной эффективности и стабильно положительного свободного денежного потока, что является редкостью для МРСК.

👉 https://t.iss.one/usertrader3/4484

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. МРСК ВОЛГИ НЕОБОСНОВАННО ОТСТАЛА ОТ СЕКТОРА.

МРСК Волги отстала от сектора и все ещё не закрыла свой ковидный гэп. И это на фоне низкой оценки по мультипликаторам, высокой операционной эффективности и стабильно положительного свободного денежного потока, что является редкостью для МРСК.

👉 https://t.iss.one/usertrader3/4484

@AK47pfl

Telegram

usertrader

В свете роста акций электроэнергетиков обращает на себя внимание ситуация в #МРСК. Больше всего от роста сектора с начала года отстает МРСК Волги ( #MRKV ).

Между тем это одна из самых качественных #МРСК по многим показателям:

▫️Высокая операционная эффективность…

Между тем это одна из самых качественных #МРСК по многим показателям:

▫️Высокая операционная эффективность…

#разбор #VSMO

❗️РАЗБОР. ВСМПО-АВИСМА

ВСМПО-Ависма (MOEX: VSMO) - крупнейший в мире производитель титана, имеющий полный технологический цикл: от переработки сырья до выпуска готовых изделий с высокой степенью механической обработки. Ежегодно компания производит порядка 30 тысяч тонн титановой продукции, 70% которой экспортируется на рынки 50 стран, глубоко интегрирована в мировую авиакосмическую индустрию и является стратегическим поставщиком для таких двигателе- и авиастроительных компаний, как Boeing, Airbus, EADS, Embraer, UTAS, Messier-Bugatti-Dowty, Rolls-Royce plc, Safran SA, Pratt&Whitney. Кроме того, ВСМПО-Ависма владеет 6% в Русгидро через 100-процентное дочернее ООО Авитранс. Стоимость пакета составляет почти 20 млрд рублей.

Акционеры: Jivanta Ventures Limited 30%+1 акция, Cador Enterprises Limited 30%+1 акция, РТ - РАЗВИТИЕ БИЗНЕСА 25%+1 акция, Промышленные инвестиции 5.27%, free float 9.73%

Кипрские организации Cador Enterprises Limited и Jivanta Ventures Limited принадлежат ООО Промышленные инвестиции, через которую их контролирует ЗАО Бизнес Альянс Компани. Главным акционером компании Бизнес Альянс Компани является Михаил Шелков — заместитель председателя совета директоров ВСМПО-Ависма.

Финансовые результаты за 2019 год:

• Выручка 105.4 млрд руб. (+4% г/г)

• Чистая прибыль 23.3 млрд руб. (+23.9% г/г)

• Чистый долг 61.8 млрд руб. (+24.8% г/г)

• Капитализация 234.5 млрд руб.

Дивиденды: Компания стабильно платит дивиденды с 2013 г. Согласно дивидендной политике, выплаты должны быть не ниже 10% от чистой прибыли по РСБУ. Однако компания в последние годы платит 100%. Источник РДВ прогнозирует, что дивиденд за 2 полугодие 2019 может составить 1140 руб. на акцию, это дает 5.8% дивдоходности.

Потребление титана по отраслям:

• авиастроение 42%

• двигателестроение 21%

• промышленное производство 26%

• ракетостроение 11%.

Дочерние подразделения:

• АВИСМА филиал — производство титана губчатого, металлического магния и сплавов на его основе, химической продукции.

• АО Ural Boeing Manufacturing — механическая обработка титановых штамповок. Совместное предприятие с одной из крупнейших авиакомпаний в мире — Boeing.

• АО АлТи Фордж — производство продукции глубокой переработки из титановых и алюминиевых сплавов. Совместного предприятие с мировым алюминиевым гигантом Arconic для производства полуфабрикатов из алюминиевых и титановых сплавов, крупногабаритных штамповок, в том числе деталей шасси и крепления крыла.

• NF&M International - ключевое предприятие в части производства продукции мелкого сортамента. Была приобретена компанией в 2003 г. с целью расширения ассортимента и ориентации на одного из главных рынков — США.

• VSMPO-Tirus занимается вопросами дистрибуции и продаж в Европе и Северной Америке. Подразделения распределены по США, Англии, Германии, Швейцарии и Китаю. В них располагаются склады для реализации продукции, произведенной в России, и специалисты по продажам.

@AK47pfl

❗️РАЗБОР. ВСМПО-АВИСМА

ВСМПО-Ависма (MOEX: VSMO) - крупнейший в мире производитель титана, имеющий полный технологический цикл: от переработки сырья до выпуска готовых изделий с высокой степенью механической обработки. Ежегодно компания производит порядка 30 тысяч тонн титановой продукции, 70% которой экспортируется на рынки 50 стран, глубоко интегрирована в мировую авиакосмическую индустрию и является стратегическим поставщиком для таких двигателе- и авиастроительных компаний, как Boeing, Airbus, EADS, Embraer, UTAS, Messier-Bugatti-Dowty, Rolls-Royce plc, Safran SA, Pratt&Whitney. Кроме того, ВСМПО-Ависма владеет 6% в Русгидро через 100-процентное дочернее ООО Авитранс. Стоимость пакета составляет почти 20 млрд рублей.

Акционеры: Jivanta Ventures Limited 30%+1 акция, Cador Enterprises Limited 30%+1 акция, РТ - РАЗВИТИЕ БИЗНЕСА 25%+1 акция, Промышленные инвестиции 5.27%, free float 9.73%

Кипрские организации Cador Enterprises Limited и Jivanta Ventures Limited принадлежат ООО Промышленные инвестиции, через которую их контролирует ЗАО Бизнес Альянс Компани. Главным акционером компании Бизнес Альянс Компани является Михаил Шелков — заместитель председателя совета директоров ВСМПО-Ависма.

Финансовые результаты за 2019 год:

• Выручка 105.4 млрд руб. (+4% г/г)

• Чистая прибыль 23.3 млрд руб. (+23.9% г/г)

• Чистый долг 61.8 млрд руб. (+24.8% г/г)

• Капитализация 234.5 млрд руб.

Дивиденды: Компания стабильно платит дивиденды с 2013 г. Согласно дивидендной политике, выплаты должны быть не ниже 10% от чистой прибыли по РСБУ. Однако компания в последние годы платит 100%. Источник РДВ прогнозирует, что дивиденд за 2 полугодие 2019 может составить 1140 руб. на акцию, это дает 5.8% дивдоходности.

Потребление титана по отраслям:

• авиастроение 42%

• двигателестроение 21%

• промышленное производство 26%

• ракетостроение 11%.

Дочерние подразделения:

• АВИСМА филиал — производство титана губчатого, металлического магния и сплавов на его основе, химической продукции.

• АО Ural Boeing Manufacturing — механическая обработка титановых штамповок. Совместное предприятие с одной из крупнейших авиакомпаний в мире — Boeing.

• АО АлТи Фордж — производство продукции глубокой переработки из титановых и алюминиевых сплавов. Совместного предприятие с мировым алюминиевым гигантом Arconic для производства полуфабрикатов из алюминиевых и титановых сплавов, крупногабаритных штамповок, в том числе деталей шасси и крепления крыла.

• NF&M International - ключевое предприятие в части производства продукции мелкого сортамента. Была приобретена компанией в 2003 г. с целью расширения ассортимента и ориентации на одного из главных рынков — США.

• VSMPO-Tirus занимается вопросами дистрибуции и продаж в Европе и Северной Америке. Подразделения распределены по США, Англии, Германии, Швейцарии и Китаю. В них располагаются склады для реализации продукции, произведенной в России, и специалисты по продажам.

@AK47pfl

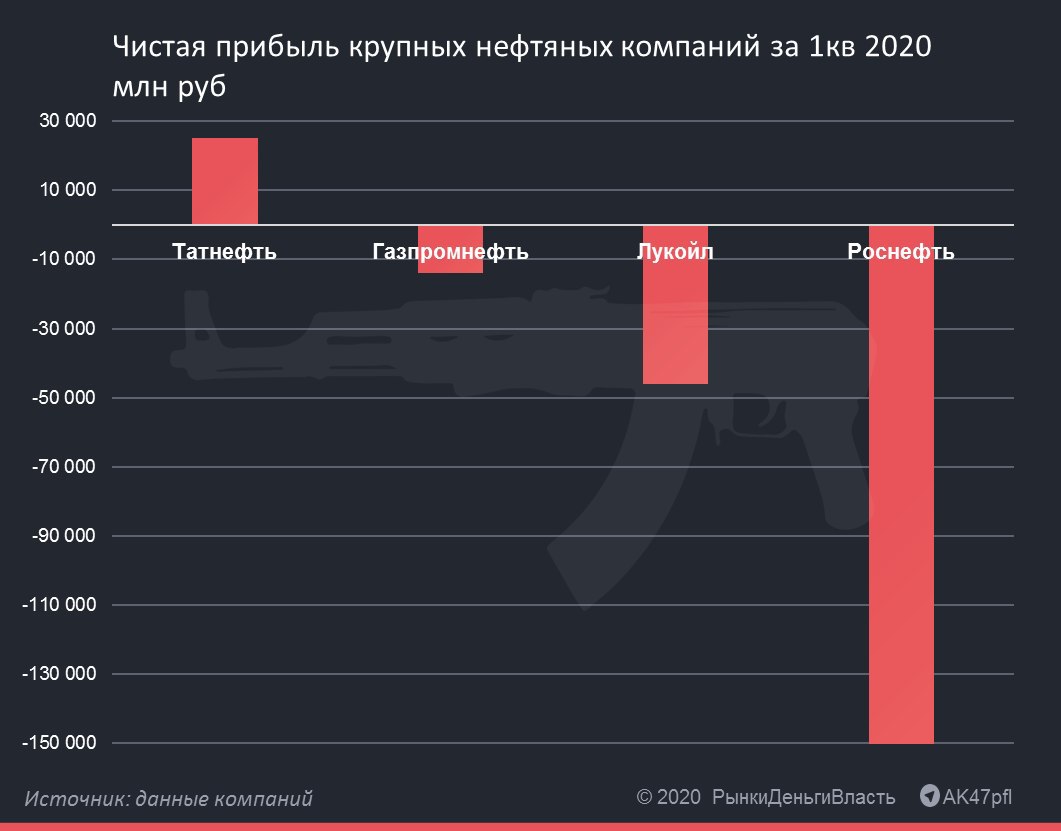

#inside #TATN #TATNP

🔥 ИЗНУТРИ. ДВА ИНТЕРЕСНЕЙШИХ СОБЫТИЯ ПО ТАТНЕФТИ 17 И 18 ИЮНЯ

У единственной прибыльной компании в нефтяном секторе по результатам 1 квартала 2020 года запланированы 2 интереснейших события, которые состоятся в ближайшие дни.

• Годовое общее собрание собрание акционеров 17 июня

• День инвестора с (лично!) главой компании Наилем Магановым 18 июня

Личное участие Наиля Маганова во встрече с инвесторами может говорить о том, что компания готовит позитивный сюрприз для инвесторов, считает источник РДВ, приглашенный на встречу. В пользу этого говорит тот факт, что CEO компании крайне редко участвовал во встречах с инвесторами с прошлом.

О чём может объявить Татнефть?

1. Байбэк. Татнефть (MOEX: TATN) - единственная ликвидная компания в российской нефтегазе, которая пока не проводит байбэк. При этом у Татнефти есть всё, что нужно для байбэка: низкая долговая нагрузка, кэш на балансе и доступ к капиталу.

2. Подтверждение курса компании на выплату 100% прибыли. В этом случае даже в тяжелый для нефтяников 2020 год компания может дать около 7% дивдоходности к текущим ценам.

@AK47pfl

🔥 ИЗНУТРИ. ДВА ИНТЕРЕСНЕЙШИХ СОБЫТИЯ ПО ТАТНЕФТИ 17 И 18 ИЮНЯ

У единственной прибыльной компании в нефтяном секторе по результатам 1 квартала 2020 года запланированы 2 интереснейших события, которые состоятся в ближайшие дни.

• Годовое общее собрание собрание акционеров 17 июня

• День инвестора с (лично!) главой компании Наилем Магановым 18 июня

Личное участие Наиля Маганова во встрече с инвесторами может говорить о том, что компания готовит позитивный сюрприз для инвесторов, считает источник РДВ, приглашенный на встречу. В пользу этого говорит тот факт, что CEO компании крайне редко участвовал во встречах с инвесторами с прошлом.

О чём может объявить Татнефть?

1. Байбэк. Татнефть (MOEX: TATN) - единственная ликвидная компания в российской нефтегазе, которая пока не проводит байбэк. При этом у Татнефти есть всё, что нужно для байбэка: низкая долговая нагрузка, кэш на балансе и доступ к капиталу.

2. Подтверждение курса компании на выплату 100% прибыли. В этом случае даже в тяжелый для нефтяников 2020 год компания может дать около 7% дивдоходности к текущим ценам.

@AK47pfl

{kind=link}

#анализ #TATN

🔬 ВНУТРЕННИЙ АНАЛИЗ. КРИЗИС 1 КВАРТАЛА ПОКАЗАЛ, ЧТО ТАТНЕФТЬ МОЖЕТ ПЛАТИТЬ ДИВИДЕНДЫ ДАЖЕ В КОШМАРНЫЕ ВРЕМЕНА

Тот факт, что Татнефть (MOEX: TATN) стала единственной прибыльной компанией в российской нефтянке по итогам 1 квартала, безусловно, позитивен для инвесторов. Первый квартал был, возможно, самым кошмарным в истории для российских нефтяников: цена на нефть падала ниже $20.

Вот почему Татнефть стала единственной крупной нефтяной компанией России, которая получила прибыль за 1 квартал 2020 года:

1. У Татнефти низкий уровень валютных долгов. В отличии от большинства нефтяников, Татнефть получила прибыль, а не убыток по курсовым разницам в первом квартале.

2. У Татнефти нет обесценений нефтеперерабатывающих активов. Многие компании получили убыток от обесценения основных средств в области нефтепереработки в связи с падением цен на нефть. За счёт эффективных нефтеперерабатывающих активов Татнефть избежала этих убытков.

Татнефть платит дивиденды именно из чистой прибыли. Даже при текущих ценах на нефть дивиденды Татнефти составят около 40 рублей на акцию по итогам всего 2020 года, считает источник РДВ. При росте нефти к докризисным значениям дивиденд на акцию может вырасти до 70 рублей на акцию - дивдоходность до 11% к текущим ценам.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. КРИЗИС 1 КВАРТАЛА ПОКАЗАЛ, ЧТО ТАТНЕФТЬ МОЖЕТ ПЛАТИТЬ ДИВИДЕНДЫ ДАЖЕ В КОШМАРНЫЕ ВРЕМЕНА

Тот факт, что Татнефть (MOEX: TATN) стала единственной прибыльной компанией в российской нефтянке по итогам 1 квартала, безусловно, позитивен для инвесторов. Первый квартал был, возможно, самым кошмарным в истории для российских нефтяников: цена на нефть падала ниже $20.

Вот почему Татнефть стала единственной крупной нефтяной компанией России, которая получила прибыль за 1 квартал 2020 года:

1. У Татнефти низкий уровень валютных долгов. В отличии от большинства нефтяников, Татнефть получила прибыль, а не убыток по курсовым разницам в первом квартале.

2. У Татнефти нет обесценений нефтеперерабатывающих активов. Многие компании получили убыток от обесценения основных средств в области нефтепереработки в связи с падением цен на нефть. За счёт эффективных нефтеперерабатывающих активов Татнефть избежала этих убытков.

Татнефть платит дивиденды именно из чистой прибыли. Даже при текущих ценах на нефть дивиденды Татнефти составят около 40 рублей на акцию по итогам всего 2020 года, считает источник РДВ. При росте нефти к докризисным значениям дивиденд на акцию может вырасти до 70 рублей на акцию - дивдоходность до 11% к текущим ценам.

@AK47pfl

{kind=link}

#сентимент #TATN

🗣 СЕНТИМЕНТ. Неожиданный День Инвестора Татнефти с личным участием главы компании Наиля Маганова — результат давления на компанию со стороны акционеров. Татнефть планирует возвращать акции к докоронавирусным уровням.

👉 https://t.iss.one/finkrolik/38453

@AK47pfl

🗣 СЕНТИМЕНТ. Неожиданный День Инвестора Татнефти с личным участием главы компании Наиля Маганова — результат давления на компанию со стороны акционеров. Татнефть планирует возвращать акции к докоронавирусным уровням.

👉 https://t.iss.one/finkrolik/38453

@AK47pfl

Telegram

Кролик с Неглинной

Говорят, татарская элита крайне недовольна падением цен акций Татнефти и давит на менеджмент, чтобы работа по повышению капитализации велась более активно. Глава компании планирует перенять опыт Лукойла: объявить обратный выкуп акций и закрепить дивидендные…

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ЗАПАСЫ

Вам хватит лишь двух показателей, чтобы понять, стоит или не стоит вкладывать деньги в сырьевую компанию. Первый — себестоимость добычи (о ней мы писали здесь). Второй — количество запасов, о котором говорим сегодня.

Начнем с того, что компании покупают лицензию на разработку месторождений. Лицензия даёт компании право добывать минеральные ресурсы, которые есть под землей. Компании придерживаются определенных стандартов учета и оценки ресурсов и запасов.

Но инвесторов интересует, в первую очередь, не количество ресурсов, а именно запасы. Запасы - это количество минеральных ресурсов, которые она может извлечь из-под земли с выгодой для себя.

Сырьевые компании обычно раскрывают запасы на сайте для инвесторов. Чтобы не вводить инвесторов в заблуждение, компании должны учитывать, что часть ресурсов может быть экономически невыгодно извлекать, а часть ресурсов может теряться во время добычи.

Чтобы компании в разных странах учитывали запасы одинаковым способом, есть правила, которые помогают компаниям правильно считать запасы.

• Для твердых минералов с помощью методики JORC.

• Для углеводородов классификация запасов от SEC.

• Также имеется российская классификация запасов углеводородов.

По объему запасов можно вычислить, как долго компания еще сможет работать и приносить при этом прибыль. Совместно с себестоимостью добычи можно выбрать наиболее привлекательную отрасль и компанию для инвестирования.

Подробнее о классификации запасов и ресурсов расскажем завтра.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ЗАПАСЫ

Вам хватит лишь двух показателей, чтобы понять, стоит или не стоит вкладывать деньги в сырьевую компанию. Первый — себестоимость добычи (о ней мы писали здесь). Второй — количество запасов, о котором говорим сегодня.

Начнем с того, что компании покупают лицензию на разработку месторождений. Лицензия даёт компании право добывать минеральные ресурсы, которые есть под землей. Компании придерживаются определенных стандартов учета и оценки ресурсов и запасов.

Но инвесторов интересует, в первую очередь, не количество ресурсов, а именно запасы. Запасы - это количество минеральных ресурсов, которые она может извлечь из-под земли с выгодой для себя.

Сырьевые компании обычно раскрывают запасы на сайте для инвесторов. Чтобы не вводить инвесторов в заблуждение, компании должны учитывать, что часть ресурсов может быть экономически невыгодно извлекать, а часть ресурсов может теряться во время добычи.

Чтобы компании в разных странах учитывали запасы одинаковым способом, есть правила, которые помогают компаниям правильно считать запасы.

• Для твердых минералов с помощью методики JORC.

• Для углеводородов классификация запасов от SEC.

• Также имеется российская классификация запасов углеводородов.

По объему запасов можно вычислить, как долго компания еще сможет работать и приносить при этом прибыль. Совместно с себестоимостью добычи можно выбрать наиболее привлекательную отрасль и компанию для инвестирования.

Подробнее о классификации запасов и ресурсов расскажем завтра.

@AK47pfl

{kind=link}