#оценка #GMKN #Экология

🔦 ОЦЕНКА. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА МОЖЕТ СТОИТЬ НОРНИКЕЛЮ ГОДОВОГО ДИВИДЕНДА

• Затраты Норникеля на устранение последствий могут составить $3.8 млрд – половина EBITDA компании. Это равно денежному потоку компании.

Норникель может потратить $3.8 млрд на устранение ущерба по аналогии с Exxon Valdez. Из всех крупных аварий разливов нефти самая похожая - авария танкере Exxon Valzdez на Аляске в 1989 году. Похожий объем аварии (тогда - 40 тыс. т нефти, сейчас - 21 тыс. т дизтоплива), а также географическая удаленность и низкие температуры, что затрудняет устранение последствий. Тогда компания потратила $3.8 млрд на ликвидацию аварии, штрафы и иски.

Все расходы с аварией должен оплатить Норникель. Так считает российское общество и властные структуры, которые включились в дело.

$3.8 млрд - это годовой свободный денежный поток Норникеля и половина годовой EBITDA, из которой платятся дивиденды. То есть Норникелю (MOEX: GMKN) будет не из чего платить дивиденды, составляющие 4.6 млрд долл.

@AK47pfl

🔦 ОЦЕНКА. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА МОЖЕТ СТОИТЬ НОРНИКЕЛЮ ГОДОВОГО ДИВИДЕНДА

• Затраты Норникеля на устранение последствий могут составить $3.8 млрд – половина EBITDA компании. Это равно денежному потоку компании.

Норникель может потратить $3.8 млрд на устранение ущерба по аналогии с Exxon Valdez. Из всех крупных аварий разливов нефти самая похожая - авария танкере Exxon Valzdez на Аляске в 1989 году. Похожий объем аварии (тогда - 40 тыс. т нефти, сейчас - 21 тыс. т дизтоплива), а также географическая удаленность и низкие температуры, что затрудняет устранение последствий. Тогда компания потратила $3.8 млрд на ликвидацию аварии, штрафы и иски.

Все расходы с аварией должен оплатить Норникель. Так считает российское общество и властные структуры, которые включились в дело.

$3.8 млрд - это годовой свободный денежный поток Норникеля и половина годовой EBITDA, из которой платятся дивиденды. То есть Норникелю (MOEX: GMKN) будет не из чего платить дивиденды, составляющие 4.6 млрд долл.

@AK47pfl

#сентимент #GMKN

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ ТЕХНОГЕННЫХ АВАРИЙ С РАЛЗИВОМ НЕФТИ ДЛЯ АКЦИЙ КОМПАНИЙ:

• Акции BP после разлива нефти в Мексиканском заливе в 2010 году упали на 50% за несколько месяцев.

👉 https://t.iss.one/cbrstocks/6983

• В 1989 году акции Exxon Mobil упали на 9.5% за несколько дней после разлива нефти на Аляске. Это самая похожая по условиям на катастрофу в Норильске.

👉 https://t.iss.one/cbrstocks/6984

@AK47pfl

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ ТЕХНОГЕННЫХ АВАРИЙ С РАЛЗИВОМ НЕФТИ ДЛЯ АКЦИЙ КОМПАНИЙ:

• Акции BP после разлива нефти в Мексиканском заливе в 2010 году упали на 50% за несколько месяцев.

👉 https://t.iss.one/cbrstocks/6983

• В 1989 году акции Exxon Mobil упали на 9.5% за несколько дней после разлива нефти на Аляске. Это самая похожая по условиям на катастрофу в Норильске.

👉 https://t.iss.one/cbrstocks/6984

@AK47pfl

#сентимент #GMKN

🗣 СЕНТИМЕНТ. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА НОРНИКЕЛЯ МОЖЕТ ПРИВЕСТИ К МАССОВОМУ ОТТОКУ СРЕДСТВ ESG ФОНДОВ ИЗ АКЦИИ

• Норникель несколько лет работал над тем, чтобы попасть в фокус ESG-инвесторов.

• Катастрофа в Норильске приведёт к оттоку средств ESG-фондов.

• ESG-фонды будут избегать акцию ещё несколько лет.

ESG (экология, социальная ответственность, управление) - принципы развития компании, основанные на защите экологии, качественном корпративном управлении и добросовестном отношении к работникам.

ESG принципы все сильнее влияют на решения инвесторов. BlackRock - самый крупная управляющая компания фондов в мире - продвигает тему ESG. В ESG фондах, инвестирующих в компании с высокими показателями ESG, к 2030 году прогнозируют 1.2 трлн долл. активов. Уже сейчас крупные фонды продают акции из-за слабых показателей ESG: недавно Государственный пенсионный фонд Норвегии продал акции ряда крупных европейский сырьевых компаний из-за чрезмерного уровня эмиссии CO2.

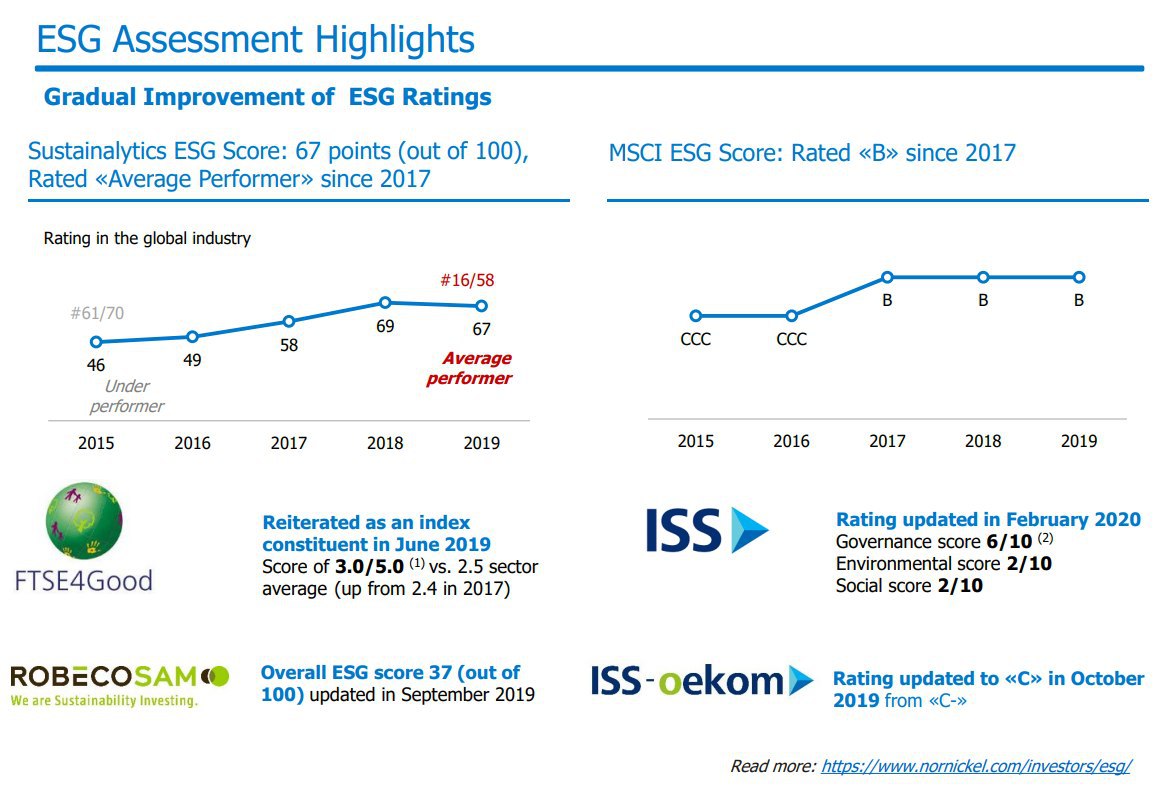

Норникель несколько лет стремился попасть в фокус ESG инвесторов. Норникель (MOEX: GMKN) разрабатывал программу по привлечению инвесторов, учитывающих экологическую повестку при инвестировании. На картинке слайд об ESG повестке, идущий у Норникеля одним из первых в презентации для инвесторов.

Фонды могут начать продажу акций Норникеля из-за аварии. По данным Bloomberg, около 12% акций и АДР Норникеля находится в распоряжении у фондов и банков, включая западные. Часть из них может принять решение о продаже своей доли на фоне значительного ухудшения ESG показателей компании.

Инвесторам, следующим ESG принципам, после аварии придется избегать акции Норникеля.

@AK47pfl

🗣 СЕНТИМЕНТ. ЭКОЛОГИЧЕСКАЯ КАТАСТРОФА НОРНИКЕЛЯ МОЖЕТ ПРИВЕСТИ К МАССОВОМУ ОТТОКУ СРЕДСТВ ESG ФОНДОВ ИЗ АКЦИИ

• Норникель несколько лет работал над тем, чтобы попасть в фокус ESG-инвесторов.

• Катастрофа в Норильске приведёт к оттоку средств ESG-фондов.

• ESG-фонды будут избегать акцию ещё несколько лет.

ESG (экология, социальная ответственность, управление) - принципы развития компании, основанные на защите экологии, качественном корпративном управлении и добросовестном отношении к работникам.

ESG принципы все сильнее влияют на решения инвесторов. BlackRock - самый крупная управляющая компания фондов в мире - продвигает тему ESG. В ESG фондах, инвестирующих в компании с высокими показателями ESG, к 2030 году прогнозируют 1.2 трлн долл. активов. Уже сейчас крупные фонды продают акции из-за слабых показателей ESG: недавно Государственный пенсионный фонд Норвегии продал акции ряда крупных европейский сырьевых компаний из-за чрезмерного уровня эмиссии CO2.

Норникель несколько лет стремился попасть в фокус ESG инвесторов. Норникель (MOEX: GMKN) разрабатывал программу по привлечению инвесторов, учитывающих экологическую повестку при инвестировании. На картинке слайд об ESG повестке, идущий у Норникеля одним из первых в презентации для инвесторов.

Фонды могут начать продажу акций Норникеля из-за аварии. По данным Bloomberg, около 12% акций и АДР Норникеля находится в распоряжении у фондов и банков, включая западные. Часть из них может принять решение о продаже своей доли на фоне значительного ухудшения ESG показателей компании.

Инвесторам, следующим ESG принципам, после аварии придется избегать акции Норникеля.

@AK47pfl

{kind=link}

#сравнение #NVTK

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. НОВАТЭК – ЕДИНСТВЕННЫЙ БЕНЕФИЦИАР ОПЕК+

Новатэк получает двойную выгоду от сделки ОПЕК+: рост цен и добычи. Новатэк (MOEX: NVTK) может нарастить добычу (и уже обещал это сделать) и при этом цены на продукцию компании вырастут следом за ценами на нефть. Газпром (MOEX: GAZP) испытывает давление на спрос и на цены на газ в Европе – основном зарубежном рынке сбыта. Нефтяные компании вынуждены сокращать добычу нефти в рамках соглашения, что снижает эффект от роста цен.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. НОВАТЭК – ЕДИНСТВЕННЫЙ БЕНЕФИЦИАР ОПЕК+

Новатэк получает двойную выгоду от сделки ОПЕК+: рост цен и добычи. Новатэк (MOEX: NVTK) может нарастить добычу (и уже обещал это сделать) и при этом цены на продукцию компании вырастут следом за ценами на нефть. Газпром (MOEX: GAZP) испытывает давление на спрос и на цены на газ в Европе – основном зарубежном рынке сбыта. Нефтяные компании вынуждены сокращать добычу нефти в рамках соглашения, что снижает эффект от роста цен.

@AK47pfl

Forwarded from НЕЗЫГАРЬ

По словам источника, покрытие ущерба от экологической катастрофы в Норильске может быть оценена в несколько десятков миллиардов долларов. «Фактически это означает, что ущерб сопоставим со стоимостью самой компании Норникель. Что ставит вопрос о ее национализации».

#оценка #NVTK

🔦 ОЦЕНКА. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ НОВАТЭКА РАВНА 1428 РУБЛЕЙ ЗА АКЦИЮ

Акции Новатэка имеют потенциал роста 34%. На графике представлено распределение фундаментальной стоимости акции Новатэка (MOEX: NVTK) по направлениям его бизнеса. В соответствии с текущими проектами акция Новатэка должна стоить 1428 рублей.

Около 30% оценки составляют будущие СПГ проекты, которые будут повышать оценку компании. С каждым годом денежные потоки от этих проектов становятся всё ближе и дисконтируются под всё меньший процент. К 2030 году Новатэк планирует производить 57-70 млн тонн СПГ в год против 18.6 млн тонн в 2019.

Новатэк - компания роста, справедливая цена которой будет увеличиваться по мере приближения реализации новых проектов.

@AK47pfl

🔦 ОЦЕНКА. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ НОВАТЭКА РАВНА 1428 РУБЛЕЙ ЗА АКЦИЮ

Акции Новатэка имеют потенциал роста 34%. На графике представлено распределение фундаментальной стоимости акции Новатэка (MOEX: NVTK) по направлениям его бизнеса. В соответствии с текущими проектами акция Новатэка должна стоить 1428 рублей.

Около 30% оценки составляют будущие СПГ проекты, которые будут повышать оценку компании. С каждым годом денежные потоки от этих проектов становятся всё ближе и дисконтируются под всё меньший процент. К 2030 году Новатэк планирует производить 57-70 млн тонн СПГ в год против 18.6 млн тонн в 2019.

Новатэк - компания роста, справедливая цена которой будет увеличиваться по мере приближения реализации новых проектов.

@AK47pfl

#сборник #NVTK #YNDX #TCSG

📚 СБОРНИК. РОССИЙСКИЕ КОМПАНИИ, КОТОРЫЕ ПОДУМАЛИ О БУДУЩЕМ

Список самых инновационных компаний России:

1. Новатэк (MOEX: NVTK), таргет 1428 рублей (апсайд 34%).

Новатэк - один из лидеров мирового производства СПГ, который за счёт развития своих СПГ проектов смог уввеличить цену своих акций с ~350 рублей в 2014 до 1070 сейчас и всё ещё имеет потенциал роста.

2. Яндекс (MOEX: YNDX), таргет 3000 рублей (апсайд 5%).

Яндекс - наиболее инновационная компания в России, сервисы которой начинают затрагивать все сферы нашей жизни. За счёт этого Яндекс уже много лет растёт по выручке темпами 25-30% в год и имеет дальнейший потенциал развития.

3. Тинькофф (MOEX: TCSG), таргет 800 рублей (даунсайд -30%).

TCS - быстрорастущий банк, специализирующийся на потребительском кредитовании. Однако высокая рентабельность бизнес модели TCS соседствует с высокими рисками портфеля.

@AK47pfl

📚 СБОРНИК. РОССИЙСКИЕ КОМПАНИИ, КОТОРЫЕ ПОДУМАЛИ О БУДУЩЕМ

Список самых инновационных компаний России:

1. Новатэк (MOEX: NVTK), таргет 1428 рублей (апсайд 34%).

Новатэк - один из лидеров мирового производства СПГ, который за счёт развития своих СПГ проектов смог уввеличить цену своих акций с ~350 рублей в 2014 до 1070 сейчас и всё ещё имеет потенциал роста.

2. Яндекс (MOEX: YNDX), таргет 3000 рублей (апсайд 5%).

Яндекс - наиболее инновационная компания в России, сервисы которой начинают затрагивать все сферы нашей жизни. За счёт этого Яндекс уже много лет растёт по выручке темпами 25-30% в год и имеет дальнейший потенциал развития.

3. Тинькофф (MOEX: TCSG), таргет 800 рублей (даунсайд -30%).

TCS - быстрорастущий банк, специализирующийся на потребительском кредитовании. Однако высокая рентабельность бизнес модели TCS соседствует с высокими рисками портфеля.

@AK47pfl

#политика #GAZP

💼 ПОЛИТИКА. США ПРОДОЛЖАЮТ ДАВЛЕНИЕ НА СЕВЕРНЫЙ ПОТОК-2

• США собирается ввести новый пакет санкций против Северного потока-2. На этот раз под ударом все компании, связанные с проектом.

• Сдача трубопровода задерживается на неопределенный срок из-за карантинов и санкций. При этом Газпром уже не может отказаться от проекта.

Северный поток-2 уже находится под санкциями для строительных компаний. В конце прошлого года под санкции попали компании, занимающиеся непосредственно строительством газопровода. В связи с чем Швейцарская Allseas остановила работы по строительству.

Новые санкции будут направлены против всех компаний, связанных с проектом. Новый законопроект от сенаторов США предполагает введение санкций против любых компаний, связанных со строительством газопровода. Под них могут попасть страховые компании, компании, занимающиеся дооснащением трубоукладчиков, лица, предоставляющие портовые услуги и средства для модернизации судов и т.д.

Новые возможные меры против компаний, связанных со строительством:

• Блокировка американских счетов

• Запрет на въезд США

• Негласным последствием является ухудшение дипломатических отношений с США.

Сейчас ни у кого нет понимания, когда строительство может быть завершено. На дне инвестора Газпром заявлял, что планирует запустить Северный поток-2 к концу 2020. Однако потенциальные санкции и карантин способны задержать проект ещё на неопределённый срок.

Газпром не может отказаться от Северного потока-2. Стоимость проекта оценивается в 9.5 млрд евро, большая часть из которых уже потрачена. Более того, без Северного потока-2 Газпром (MOEX: GAZP) становится зависим от Украины и Польши, через которые проходит транзит. Отношение с этими странами у Газпрома становятся всё хуже.

@AK47pfl

💼 ПОЛИТИКА. США ПРОДОЛЖАЮТ ДАВЛЕНИЕ НА СЕВЕРНЫЙ ПОТОК-2

• США собирается ввести новый пакет санкций против Северного потока-2. На этот раз под ударом все компании, связанные с проектом.

• Сдача трубопровода задерживается на неопределенный срок из-за карантинов и санкций. При этом Газпром уже не может отказаться от проекта.

Северный поток-2 уже находится под санкциями для строительных компаний. В конце прошлого года под санкции попали компании, занимающиеся непосредственно строительством газопровода. В связи с чем Швейцарская Allseas остановила работы по строительству.

Новые санкции будут направлены против всех компаний, связанных с проектом. Новый законопроект от сенаторов США предполагает введение санкций против любых компаний, связанных со строительством газопровода. Под них могут попасть страховые компании, компании, занимающиеся дооснащением трубоукладчиков, лица, предоставляющие портовые услуги и средства для модернизации судов и т.д.

Новые возможные меры против компаний, связанных со строительством:

• Блокировка американских счетов

• Запрет на въезд США

• Негласным последствием является ухудшение дипломатических отношений с США.

Сейчас ни у кого нет понимания, когда строительство может быть завершено. На дне инвестора Газпром заявлял, что планирует запустить Северный поток-2 к концу 2020. Однако потенциальные санкции и карантин способны задержать проект ещё на неопределённый срок.

Газпром не может отказаться от Северного потока-2. Стоимость проекта оценивается в 9.5 млрд евро, большая часть из которых уже потрачена. Более того, без Северного потока-2 Газпром (MOEX: GAZP) становится зависим от Украины и Польши, через которые проходит транзит. Отношение с этими странами у Газпрома становятся всё хуже.

@AK47pfl

#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

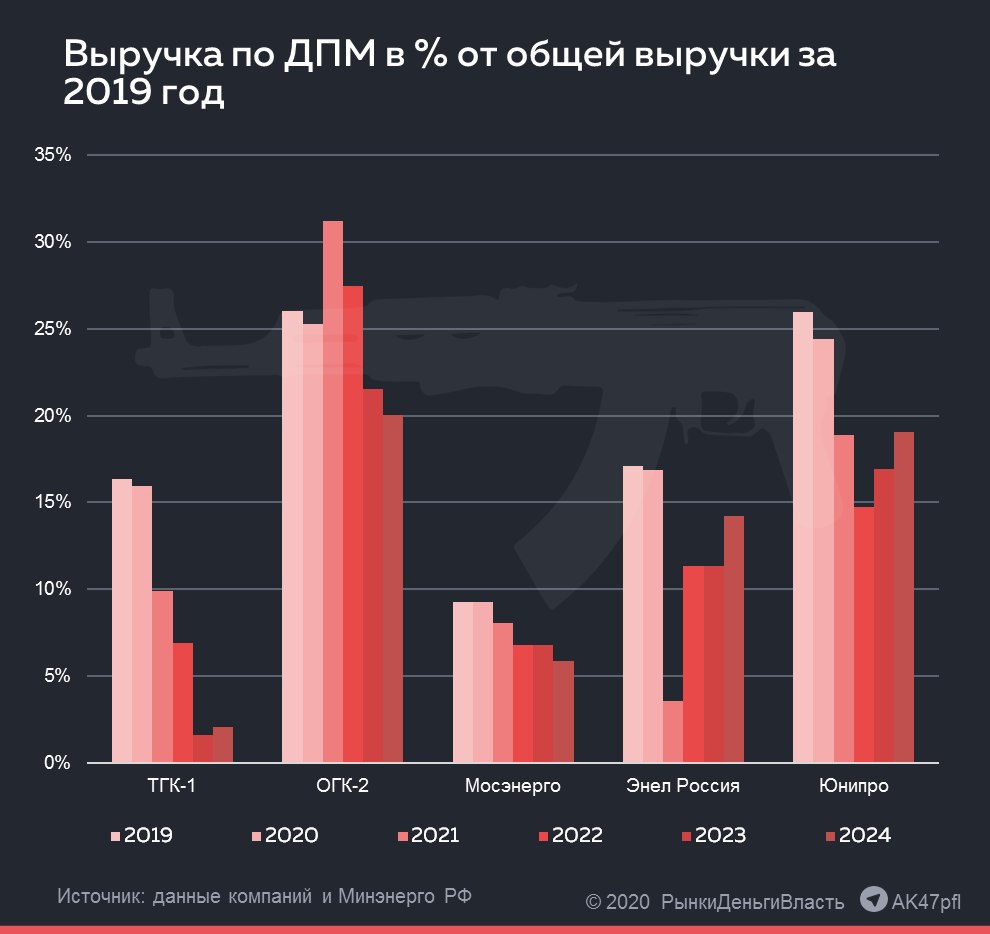

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

#сектор #TCSG

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ТИНЬКОФФ МОЖЕТ ЗАКРЫТЬ СТРАХОВАНИЕ

• ТКС может закрыть Тинькофф Страхование из-за из-за негативного тренда всего сектора и высокой конкуренции.

Ходит слух, что из-за текущего кризиса ТКС для оптимизации может закрыть Тинькофф Страхование. Страховые продукты ТКС (MOEX: TCSG) поддерживают хорошее качество для клиента, но высокая конкуренция и кризисная ситуация не позволят зарабатывать.

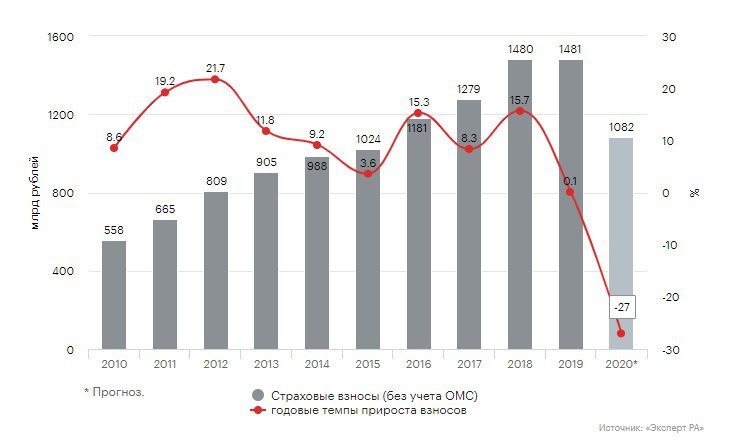

Рынок страхования может сократиться в этот кризис от 17 до 27% по расчетам агентства Эксперт РА:

• Позитивный сценарий: рынок страхования сократится на 17% в 2020 году до уровня 2016-2017 гг. По сценарию экономика восстановится быстрыми темпами. Страхование жизни и здоровья упадет на 20-25%, страхование автокаско - на 20%, ОСАГО останется прежним, страхование имущества - на 20%.

• Негативный сценарий: рынок страхования падает на 27% до уровня 2015 года. В таком сценарии страхование жизни и здоровья падает на 35-40%, автокаско - на 25%, страхование имущества - на 30%, ОСАГО по-прежнему не меняется. Источник РДВ считает сомнительным прогноз по стабильности рынка ОСАГО.

В отрасли высокая конкуренция и топ-игроки прочно заняли свое место. Тинькофф Страхование (ТС) не может конкурировать с крупными игроками. Для сравнения, ТС собрал за 2019 год 16.4 млрд страховых премий, что в 11.8 раз меньше СОГАЗа (194.3 млрд руб страховых премий в 2019), в 9.4 раза меньше Сбербанк страхования (153.4 млрд руб), в 6.6 раз меньше АльфаСтрахования (108.4 млрд руб), в 6.3 раза меньше Ингосстраха (103.3 млрд руб) и в 6 раз меньше РЕСО-Гарантии (98 млрд руб).

Весь рынок страхования падает, конкуренция велика и Тинькофф Страхование не может получать высокую прибыль в конкурентной борьбе.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ТИНЬКОФФ МОЖЕТ ЗАКРЫТЬ СТРАХОВАНИЕ

• ТКС может закрыть Тинькофф Страхование из-за из-за негативного тренда всего сектора и высокой конкуренции.

Ходит слух, что из-за текущего кризиса ТКС для оптимизации может закрыть Тинькофф Страхование. Страховые продукты ТКС (MOEX: TCSG) поддерживают хорошее качество для клиента, но высокая конкуренция и кризисная ситуация не позволят зарабатывать.

Рынок страхования может сократиться в этот кризис от 17 до 27% по расчетам агентства Эксперт РА:

• Позитивный сценарий: рынок страхования сократится на 17% в 2020 году до уровня 2016-2017 гг. По сценарию экономика восстановится быстрыми темпами. Страхование жизни и здоровья упадет на 20-25%, страхование автокаско - на 20%, ОСАГО останется прежним, страхование имущества - на 20%.

• Негативный сценарий: рынок страхования падает на 27% до уровня 2015 года. В таком сценарии страхование жизни и здоровья падает на 35-40%, автокаско - на 25%, страхование имущества - на 30%, ОСАГО по-прежнему не меняется. Источник РДВ считает сомнительным прогноз по стабильности рынка ОСАГО.

В отрасли высокая конкуренция и топ-игроки прочно заняли свое место. Тинькофф Страхование (ТС) не может конкурировать с крупными игроками. Для сравнения, ТС собрал за 2019 год 16.4 млрд страховых премий, что в 11.8 раз меньше СОГАЗа (194.3 млрд руб страховых премий в 2019), в 9.4 раза меньше Сбербанк страхования (153.4 млрд руб), в 6.6 раз меньше АльфаСтрахования (108.4 млрд руб), в 6.3 раза меньше Ингосстраха (103.3 млрд руб) и в 6 раз меньше РЕСО-Гарантии (98 млрд руб).

Весь рынок страхования падает, конкуренция велика и Тинькофф Страхование не может получать высокую прибыль в конкурентной борьбе.

@AK47pfl

{kind=link}

#разбор #POLY

❗️ РАЗБОР. ПОЛИМЕТАЛЛ

Полиметалл (MOEX: POLY) — российская горнорудная компания, второй по величине производитель золота в России, также занимается добычей серебра, меди. Продукция реализуется на российском, азиатском и европейском рынках.

Основные акционеры: 23.34% - Александр Несис, 6.92% - Банк Открытие, 5.58% - Black Rock (американская инвестиционная компания - пассивный фонд), 3.85% - A&NN Capital Fund Management (российская инвестиционная компания), 3.47% - The Vanguard Group (американская инвестиционная компания - пассивный фонд), 3.19% - Александр Мосионжик, 2.67% - Петр Келлнер, 2.07% - JPMorgan Chase & Co, 48.91% - free-float.

Финансовые результаты за 2019 год:

• Выручка 2,246 млрд. долл. (+19.3% г/г) за счет роста цены на золото

• Скорр. EBITDA 1,075 млрд. долл. (+37.8% г/г)

• Скорр. чистая прибыль 0,586 млрд. долл. (+31.1% г/г)

• Чистый долг 1,66 млрд. долл. (-2.7% г/г)

Дивидендная политика: Компания выплачивает 50% от скорр. чистой прибыли за период по полугодиям при условии, что соотношение чистого долга к скорр. EBITDA не может превышать 2.5х. Средняя дивидендная доходность за 5 лет равна 5%.

Полиметалл добывает:

• Золото (83% выручки за 1 квартал 2020 года)

• Серебро (16% выручки)

• Медь (1% выручки)

Месторождения (всего 8 месторождений, из них 3 основные):

• Кызыл (Восточный Казахстан): за 1 квартал 2020 года добыча составляет 109 тыс. унций золота (28% выручки), запасы 8.2 млн. унций (75 лет добычи).

• Албазино (Хабаровский край, Россия): добыча 78 тыс. унций (20% выручки), запасы 1.9 млн. унций (24 года добычи).

• Дукат (Магаданская область, Россия): производит серебро, добыча за 1 квартал 2020 года 76 тыс. унций золотого эквивалента (считается компанией в отношении серебра к золоту как 1 к 80), запасы 1.4 млн. унций золотого эквивалента (18 лет добычи).

• На остальных месторождениях было добыто 128 тыс. унций золотого эквивалента.

Проекты развития:

• Амурский Гидрометаллургический комбинат-2 (4 квартал 2023 г): создается для переработки двойных упорных руд. Сейчас 55% рудных запасов Полиметалла относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150.

• Месторождение Нежданинское (4 квартал 2021 г): планируемое производство 155-180 тыс. унций в год (10% текущего производства), запасы 5.9 млн. унций (35 лет добычи)

• Месторождение Викша (2027 год): одно из самых больших МПГ-месторождений в мире, пригодное для разработки открытым способом. Запасы около 9.5 млн унций в палладиевом эквиваленте. Полиметалл планирует закончить технико-экономическое обоснование проекта с оценкой ожидаемых резервов Викши ко 2 полугодию 2021 года. При положительном заключении (ожидается в I полугодии 2024 года) запуск производства может состоятся в 2027 году.

@AK47pfl

❗️ РАЗБОР. ПОЛИМЕТАЛЛ

Полиметалл (MOEX: POLY) — российская горнорудная компания, второй по величине производитель золота в России, также занимается добычей серебра, меди. Продукция реализуется на российском, азиатском и европейском рынках.

Основные акционеры: 23.34% - Александр Несис, 6.92% - Банк Открытие, 5.58% - Black Rock (американская инвестиционная компания - пассивный фонд), 3.85% - A&NN Capital Fund Management (российская инвестиционная компания), 3.47% - The Vanguard Group (американская инвестиционная компания - пассивный фонд), 3.19% - Александр Мосионжик, 2.67% - Петр Келлнер, 2.07% - JPMorgan Chase & Co, 48.91% - free-float.

Финансовые результаты за 2019 год:

• Выручка 2,246 млрд. долл. (+19.3% г/г) за счет роста цены на золото

• Скорр. EBITDA 1,075 млрд. долл. (+37.8% г/г)

• Скорр. чистая прибыль 0,586 млрд. долл. (+31.1% г/г)

• Чистый долг 1,66 млрд. долл. (-2.7% г/г)

Дивидендная политика: Компания выплачивает 50% от скорр. чистой прибыли за период по полугодиям при условии, что соотношение чистого долга к скорр. EBITDA не может превышать 2.5х. Средняя дивидендная доходность за 5 лет равна 5%.

Полиметалл добывает:

• Золото (83% выручки за 1 квартал 2020 года)

• Серебро (16% выручки)

• Медь (1% выручки)

Месторождения (всего 8 месторождений, из них 3 основные):

• Кызыл (Восточный Казахстан): за 1 квартал 2020 года добыча составляет 109 тыс. унций золота (28% выручки), запасы 8.2 млн. унций (75 лет добычи).

• Албазино (Хабаровский край, Россия): добыча 78 тыс. унций (20% выручки), запасы 1.9 млн. унций (24 года добычи).

• Дукат (Магаданская область, Россия): производит серебро, добыча за 1 квартал 2020 года 76 тыс. унций золотого эквивалента (считается компанией в отношении серебра к золоту как 1 к 80), запасы 1.4 млн. унций золотого эквивалента (18 лет добычи).

• На остальных месторождениях было добыто 128 тыс. унций золотого эквивалента.

Проекты развития:

• Амурский Гидрометаллургический комбинат-2 (4 квартал 2023 г): создается для переработки двойных упорных руд. Сейчас 55% рудных запасов Полиметалла относятся к рудам двойной упорности. АГМК-2 позволит перерабатывать 100% этого объема внутри компании, а не продавать концентрат третьим сторонам. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150.

• Месторождение Нежданинское (4 квартал 2021 г): планируемое производство 155-180 тыс. унций в год (10% текущего производства), запасы 5.9 млн. унций (35 лет добычи)

• Месторождение Викша (2027 год): одно из самых больших МПГ-месторождений в мире, пригодное для разработки открытым способом. Запасы около 9.5 млн унций в палладиевом эквиваленте. Полиметалл планирует закончить технико-экономическое обоснование проекта с оценкой ожидаемых резервов Викши ко 2 полугодию 2021 года. При положительном заключении (ожидается в I полугодии 2024 года) запуск производства может состоятся в 2027 году.

@AK47pfl

#сентимент #GMKN #RUAL

🗣 СЕНТИМЕНТ. РУСАЛ ПОСЛЕ КАТАСТРОФЫ В НОРНИКЕЛЕ МОЖЕТ ПОТЕРЯТЬ ДИВИДЕНДЫ НА ДОЛГОЕ ВРЕМЯ

Коллеги из РЦБ правильно заметили высокие риски в Русале (MOEX: RUAL) из-за катастрофы в Норникеле (MOEX: GMKN).

Напоминаем, что основной денежный поток в Русале формируют именно дивиденды Норникеля, которых, вероятно, теперь не будет.

https://t.iss.one/cbrstocks/7035

@AK47pfl

🗣 СЕНТИМЕНТ. РУСАЛ ПОСЛЕ КАТАСТРОФЫ В НОРНИКЕЛЕ МОЖЕТ ПОТЕРЯТЬ ДИВИДЕНДЫ НА ДОЛГОЕ ВРЕМЯ

Коллеги из РЦБ правильно заметили высокие риски в Русале (MOEX: RUAL) из-за катастрофы в Норникеле (MOEX: GMKN).

Напоминаем, что основной денежный поток в Русале формируют именно дивиденды Норникеля, которых, вероятно, теперь не будет.

https://t.iss.one/cbrstocks/7035

@AK47pfl

#анализ #RUAL #GMKN

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ МОЖЕТ УПАСТЬ НА 20% ДО 21.42 РУБ. ЕСЛИ НОРНИКЕЛЬ НЕ БУДЕТ ПЛАТИТЬ ДИВИДЕНДЫ 1 ГОД

Дивиденды Норникеля (MOEX: GMKN) Русалу (MOEX: RUAL) составляли $1.1 млрд в год. В расчёте на одну акцию это 5.5 рублей — это 20% текущей цены.

Можно предположить, что именно настолько упадёт Русал, если Норникель пропустит дивиденды следующего года.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ МОЖЕТ УПАСТЬ НА 20% ДО 21.42 РУБ. ЕСЛИ НОРНИКЕЛЬ НЕ БУДЕТ ПЛАТИТЬ ДИВИДЕНДЫ 1 ГОД

Дивиденды Норникеля (MOEX: GMKN) Русалу (MOEX: RUAL) составляли $1.1 млрд в год. В расчёте на одну акцию это 5.5 рублей — это 20% текущей цены.

Можно предположить, что именно настолько упадёт Русал, если Норникель пропустит дивиденды следующего года.

@AK47pfl — дисклеймер

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ. КАК СОСТАВИТЬ ДИВИДЕНДНЫЙ ПОРТФЕЛЬ?

Спойлер: нельзя включать в дивидендный портфель только акции с высокими дивидендами.

В дивидендный портфель нужно искать акции, которые совмещают относительно высокие дивиденды сейчас и перспективу роста дивидендов в будущем. Не стоит гнаться за теми, кто обещает высокую дивидендную доходность сейчас - слишком высокая дивдоходность часто говорит о высоком риске.

Вот, какие компании нужно выбирать в дивидендный портфель:

1. Компании с растущим или, по крайней мере, не сокращающимся бизнесом. Те компании, чей бизнес в следующие несколько лет будет больше, чем текущий. Например, это исключает угольные компании из-за тренда отказа от угля в мире.

2. Компании с прозрачной дивполитикой и компании, которые могут повысить дивиденды даже при текущей прибыли. Не стоит рассматривать компании, которые уже платят дивиденды на пределе возможного.

3. Компании, которые сегодня платят очень мало относительно прибыли и завершают цикл капитальных вложений. Не стоит добавлять в портфель компании, у которых пик капзатрат впереди.

4. Компании со стабильными денежными потокам, низким долгом, высокой достаточностью капитала. Такие компании смогут поддержать выплату дивидендов даже во время кризисов.

5. Также в портфель стоит добавить акции экспортёров. Они защитят портфель от девальвации рубля.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ. КАК СОСТАВИТЬ ДИВИДЕНДНЫЙ ПОРТФЕЛЬ?

Спойлер: нельзя включать в дивидендный портфель только акции с высокими дивидендами.

В дивидендный портфель нужно искать акции, которые совмещают относительно высокие дивиденды сейчас и перспективу роста дивидендов в будущем. Не стоит гнаться за теми, кто обещает высокую дивидендную доходность сейчас - слишком высокая дивдоходность часто говорит о высоком риске.

Вот, какие компании нужно выбирать в дивидендный портфель:

1. Компании с растущим или, по крайней мере, не сокращающимся бизнесом. Те компании, чей бизнес в следующие несколько лет будет больше, чем текущий. Например, это исключает угольные компании из-за тренда отказа от угля в мире.

2. Компании с прозрачной дивполитикой и компании, которые могут повысить дивиденды даже при текущей прибыли. Не стоит рассматривать компании, которые уже платят дивиденды на пределе возможного.

3. Компании, которые сегодня платят очень мало относительно прибыли и завершают цикл капитальных вложений. Не стоит добавлять в портфель компании, у которых пик капзатрат впереди.

4. Компании со стабильными денежными потокам, низким долгом, высокой достаточностью капитала. Такие компании смогут поддержать выплату дивидендов даже во время кризисов.

5. Также в портфель стоит добавить акции экспортёров. Они защитят портфель от девальвации рубля.

@AK47pfl

#тренды

📌 ТРЕНДЫ. ЭЛЕКТРОМОБИЛИ - БУДУЩЕЕ НЕМЕЦКИХ ДОРОГ.

• Германия постепенно отказывается от углеродного топлива в пользу электромашин, несмотря на падение стоимости нефти и газа. Правительство стимулирует спрос через субсидии на покупку электрокаров.

• Немецкие автоконцерны увеличивают производство электрокаров.

Германия уделяет все больше внимания развитию электротранспорта. Частично это продиктовано общей политикой Европы на отказ от «грязных» видов топлива – нефть, газ и уголь в пользу возобновляемых альтернатив.

• Германия поддерживает спрос на электромобили даже в условиях низких цен на топливо. Вчера Германия согласовала новый пакет поддержки экономики на 130 млрд. евро, в котором удвоила субсидии на сумму 6000 евро на покупку электромобилей. Обычный автопром остался без поддержки. Европа выбирает декарбонизацию энергетики приоритетной задачей даже в условиях кризиса.

• Германия запрещает въезд в города на дизельных автомобилях. В Германии несколько лет назад начали появляться запреты на въезд в некоторые города дизельных автомобилей с катализатором ниже уровня Euro-5. Сегодня такой запрет существует в более чем 70 крупнейших городах, а в некоторых из них стандарты повысились до Euro-6.

• Крупнейшие автоконцерны Германии наращивают производство электрокаров. Так, например, в планах у VW Group производство 26 млн электромобилей к 2028 году.

Германия планирует заменить импортируемое сырье альтернативными источниками энергии. Стране не выгодно стимулировать спрос на нефть и газ, а вместе с ним и рост цен на сырье, которое она самостоятельно не производит. Германия планирует перейти на производство альтернативной энергии, которая в будущем заменит экспортируемые природные ресурсы. Это ударит по российским энергетическим экспортным компаниям.

@AK47pfl

📌 ТРЕНДЫ. ЭЛЕКТРОМОБИЛИ - БУДУЩЕЕ НЕМЕЦКИХ ДОРОГ.

• Германия постепенно отказывается от углеродного топлива в пользу электромашин, несмотря на падение стоимости нефти и газа. Правительство стимулирует спрос через субсидии на покупку электрокаров.

• Немецкие автоконцерны увеличивают производство электрокаров.

Германия уделяет все больше внимания развитию электротранспорта. Частично это продиктовано общей политикой Европы на отказ от «грязных» видов топлива – нефть, газ и уголь в пользу возобновляемых альтернатив.

• Германия поддерживает спрос на электромобили даже в условиях низких цен на топливо. Вчера Германия согласовала новый пакет поддержки экономики на 130 млрд. евро, в котором удвоила субсидии на сумму 6000 евро на покупку электромобилей. Обычный автопром остался без поддержки. Европа выбирает декарбонизацию энергетики приоритетной задачей даже в условиях кризиса.

• Германия запрещает въезд в города на дизельных автомобилях. В Германии несколько лет назад начали появляться запреты на въезд в некоторые города дизельных автомобилей с катализатором ниже уровня Euro-5. Сегодня такой запрет существует в более чем 70 крупнейших городах, а в некоторых из них стандарты повысились до Euro-6.

• Крупнейшие автоконцерны Германии наращивают производство электрокаров. Так, например, в планах у VW Group производство 26 млн электромобилей к 2028 году.

Германия планирует заменить импортируемое сырье альтернативными источниками энергии. Стране не выгодно стимулировать спрос на нефть и газ, а вместе с ним и рост цен на сырье, которое она самостоятельно не производит. Германия планирует перейти на производство альтернативной энергии, которая в будущем заменит экспортируемые природные ресурсы. Это ударит по российским энергетическим экспортным компаниям.

@AK47pfl

#morning

☀️ 05.06.2020 УТРЕННИЙ БРИФИНГ

Самое ожидаемое события дня на мировых рынках - публикация Nonfarm payrolls. Это число созданных рабочих мест. В мае по прогнозу показатель сократился еще на 7500к (после падения на 20537 в апреле), безработица поднялась до 19.1%. Максимальные уровни со времен Великой депрессии 1930-х.

Вчера Лукойл провел конференц-звонок по результатам первого квартала, вот основные моменты:

• Убыток в первом квартале связан с несколькими неденежными статьями: убыток по курсовой разнице, лаг по экспортной пошлине, убыток от обесценения.

• Дивиденды остаются приоритетом, байбэк по возможности. Пока байбэк не проводился

• Лукойл консервативно ожидает восстановления цены на нефть выше $50 за баррель в течение 1.5-2 лет.

• В мае Лукойл наблюдал восстановление спроса на топливо на 20% м/м.

Судя по слухам, Сбербанк хочет приобрести долю в Ozon в размере 30% в соответствии со своей стратегией развития и построения экосистемы. Система и Baring Vostok не планируют продавать свои доли и, вероятно, покупка будет совершена с помощью допэмиссии акций. Деньги получит сам Ozon, а у его инвесторов произойдет размытие долей. Так доля Системы может уменьшиться с 40% до 30%.

За чем следить сегодня:

• Алроса: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 63.3 млрд руб, EBITDA 28.9 млрд руб.

• Акрон: последний день с дивидендом 275 руб за 2019 год, дивдоходность 4.6%.

• МРСК Волги: последний день с дивидендом 0.00106762 руб за 2019 год, дивдоходность 1.6%.

• НЛМК: последний день с дивидендом 3.12 руб за 2019 год, дивдоходность 2.2%.

• Сбербанк: РСБУ 5мес2020

• Северсталь: ВОСА по итогам 2019 года.

• Россия: ИПЦ (16:00 мск). Прогноз 0.3% м/м

• США: уровень безработицы (15:30 мск). Прогноз 19.7%

• США: non-farm payrolls (15:30 мск). Прогноз -8.25 млн

@AK47pfl

☀️ 05.06.2020 УТРЕННИЙ БРИФИНГ

Самое ожидаемое события дня на мировых рынках - публикация Nonfarm payrolls. Это число созданных рабочих мест. В мае по прогнозу показатель сократился еще на 7500к (после падения на 20537 в апреле), безработица поднялась до 19.1%. Максимальные уровни со времен Великой депрессии 1930-х.

Вчера Лукойл провел конференц-звонок по результатам первого квартала, вот основные моменты:

• Убыток в первом квартале связан с несколькими неденежными статьями: убыток по курсовой разнице, лаг по экспортной пошлине, убыток от обесценения.

• Дивиденды остаются приоритетом, байбэк по возможности. Пока байбэк не проводился

• Лукойл консервативно ожидает восстановления цены на нефть выше $50 за баррель в течение 1.5-2 лет.

• В мае Лукойл наблюдал восстановление спроса на топливо на 20% м/м.

Судя по слухам, Сбербанк хочет приобрести долю в Ozon в размере 30% в соответствии со своей стратегией развития и построения экосистемы. Система и Baring Vostok не планируют продавать свои доли и, вероятно, покупка будет совершена с помощью допэмиссии акций. Деньги получит сам Ozon, а у его инвесторов произойдет размытие долей. Так доля Системы может уменьшиться с 40% до 30%.

За чем следить сегодня:

• Алроса: МСФО Iкв2020. Ожидания аналитиков консенсуса: выручка 63.3 млрд руб, EBITDA 28.9 млрд руб.

• Акрон: последний день с дивидендом 275 руб за 2019 год, дивдоходность 4.6%.

• МРСК Волги: последний день с дивидендом 0.00106762 руб за 2019 год, дивдоходность 1.6%.

• НЛМК: последний день с дивидендом 3.12 руб за 2019 год, дивдоходность 2.2%.

• Сбербанк: РСБУ 5мес2020

• Северсталь: ВОСА по итогам 2019 года.

• Россия: ИПЦ (16:00 мск). Прогноз 0.3% м/м

• США: уровень безработицы (15:30 мск). Прогноз 19.7%

• США: non-farm payrolls (15:30 мск). Прогноз -8.25 млн

@AK47pfl

#макро #PHOR

🇷🇺 МАКРО ВЗГЛЯД.

ФОСАГРО - КАНДИДАТ НА КОРРЕКЦИЮ, ЦЕЛЕВАЯ ЦЕНА ПОНИЖЕНА ДО 2520

• Об этом свидетельствует ситуация на рынке удобрений, об этом хорошо написали наши коллеги из канала MMI (на фото).

• Укрепление рубля исторически приводит к падению котировок Фосагро (MOEX: PHOR), так как Фосагро экспортёр.

• Завышенные показатели оценки компании в сравнении с аналогами.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД.

ФОСАГРО - КАНДИДАТ НА КОРРЕКЦИЮ, ЦЕЛЕВАЯ ЦЕНА ПОНИЖЕНА ДО 2520

• Об этом свидетельствует ситуация на рынке удобрений, об этом хорошо написали наши коллеги из канала MMI (на фото).

• Укрепление рубля исторически приводит к падению котировок Фосагро (MOEX: PHOR), так как Фосагро экспортёр.

• Завышенные показатели оценки компании в сравнении с аналогами.

@AK47pfl

#сравнение #PHOR

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ ФОСАГРО ОТОРВАЛИСЬ ОТ ДРУГИХ ЗАЩИТНЫХ АКТИВОВ

Фосагро не скорректировался вместе с другими защитными активами. На фоне возросшего аппетита к риску золотодобытчики и Сургут-преф скорретировались от своих максимальных значений. Аномально выглядит только Фосагро (MOEX: PHOR).

Фосагро – защита от ослабления рубля, однако рубль окреп к доллару. Компания получает долларовую выручку из-за чего коррелирует с курсом рубля. Однако сейчас рубль уже окреп и повода для перформанса сильнее других защитных акций у Фосагро нет

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ ФОСАГРО ОТОРВАЛИСЬ ОТ ДРУГИХ ЗАЩИТНЫХ АКТИВОВ

Фосагро не скорректировался вместе с другими защитными активами. На фоне возросшего аппетита к риску золотодобытчики и Сургут-преф скорретировались от своих максимальных значений. Аномально выглядит только Фосагро (MOEX: PHOR).

Фосагро – защита от ослабления рубля, однако рубль окреп к доллару. Компания получает долларовую выручку из-за чего коррелирует с курсом рубля. Однако сейчас рубль уже окреп и повода для перформанса сильнее других защитных акций у Фосагро нет

@AK47pfl

#политика

💼 ПОЛИТИКА. ЧТО БУДЕТ С НОРНИКЕЛЕМ?

Абсолютно согласны с Незыгарем

https://t.iss.one/russica2/29330

Есть ощущение, что в свете политики повышения продолжительности жизни в РФ до 78 лет к 2024 году и до 80 лет к 2030 году такую аварию и вообще отношение Норникеля к экологии и качеству инфраструктуры в регионе не оставят просто так.

@AK47pfl

💼 ПОЛИТИКА. ЧТО БУДЕТ С НОРНИКЕЛЕМ?

Абсолютно согласны с Незыгарем

https://t.iss.one/russica2/29330

Есть ощущение, что в свете политики повышения продолжительности жизни в РФ до 78 лет к 2024 году и до 80 лет к 2030 году такую аварию и вообще отношение Норникеля к экологии и качеству инфраструктуры в регионе не оставят просто так.

@AK47pfl

Forwarded from Говорит Москва

Если бы в Норильске своевременно поменяли резервуар для топлива, не было бы ни экологического, ни материального ущерба - Путин в ответ на доклад Потанина