#morning

☀️ УТРЕННИЙ БРИФИНГ 20.05.2020

Что было вчера

• Кредитование населения упало до уровня 2015 года.

• Российские банки в апреле зафиксировали снижение зарплат клиентов.

• Bloomberg прогнозирует снижение ВВП России на 16% во втором квартале.

• Магнит, X5 и Metro продлили отмену наценки на значимые товары до июля.

• Индийский экспорт бриллиантов в марте сократился на 49%.

• Ростелеком рекомендовал дивиденды в 5 руб. на акцию.

• Mail запустила групповые видеозвонки.

Что будет сегодня

• Qiwi: МСФО Iкв2020.

• Газпром: СД о дивидендах.

• ЕС: инфляция в апреле (12:00 мск).

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 20.05.2020

Что было вчера

• Кредитование населения упало до уровня 2015 года.

• Российские банки в апреле зафиксировали снижение зарплат клиентов.

• Bloomberg прогнозирует снижение ВВП России на 16% во втором квартале.

• Магнит, X5 и Metro продлили отмену наценки на значимые товары до июля.

• Индийский экспорт бриллиантов в марте сократился на 49%.

• Ростелеком рекомендовал дивиденды в 5 руб. на акцию.

• Mail запустила групповые видеозвонки.

Что будет сегодня

• Qiwi: МСФО Iкв2020.

• Газпром: СД о дивидендах.

• ЕС: инфляция в апреле (12:00 мск).

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

#анализ #MSRS

🔬 ВНУТРЕННИЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОЭСКА МОЖЕТ ВЫРАСТИ ДО 30% К 2024 ГОДУ.

• За счет роста прибыли на 75% к 2024 году дивидендная доходность МОЭСКа вырастет до 30% к текущей цене.

МОЭСК увеличит чистую прибыль на 75% к 2024 году. Рост произойдет за счет роста тарифов, оптимизации и повышения распространения на рынке Москвы и МО. Компания может увеличить присутствие в самых платежеспособных районах до 100%.

Дивидендная доходность МОЭСКа может вырасти до почти 30% к текущей цене. В результате роста прибыли дивиденды МОЭСКа возрастут до 0.15 рублей на акцию при выплате в 50% прибыли - стандарт для дочек гос. компаний. При выплате 100% чистой прибыли - до 0.30 рублей на акцию.

Даже при текущих процентных ставках в рублях справедливая цена акций МОЭСКа не менее 1.5 рублей.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОЭСКА МОЖЕТ ВЫРАСТИ ДО 30% К 2024 ГОДУ.

• За счет роста прибыли на 75% к 2024 году дивидендная доходность МОЭСКа вырастет до 30% к текущей цене.

МОЭСК увеличит чистую прибыль на 75% к 2024 году. Рост произойдет за счет роста тарифов, оптимизации и повышения распространения на рынке Москвы и МО. Компания может увеличить присутствие в самых платежеспособных районах до 100%.

Дивидендная доходность МОЭСКа может вырасти до почти 30% к текущей цене. В результате роста прибыли дивиденды МОЭСКа возрастут до 0.15 рублей на акцию при выплате в 50% прибыли - стандарт для дочек гос. компаний. При выплате 100% чистой прибыли - до 0.30 рублей на акцию.

Даже при текущих процентных ставках в рублях справедливая цена акций МОЭСКа не менее 1.5 рублей.

@AK47pfl

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. НОВАТЭК – ОСНОВНОЙ БЕНЕФИЦИАР УЖЕСТОЧЕНИЯ СОГЛАШЕНИЙ ОПЕК+.

• Действие соглашения по сокращению добычи нефти приводит к росту цен на нефть.

• Новатэк получает выгоду от роста цен на нефть из-за привязки стоимости продукции к ценам на нефть. При этом Новатэку не надо сокращать добычу в отличие от нефтяных компаний.

Новое соглашение стран ОПЕК+ вступило в силу 1 мая 2020 г с возможностью пересмотра в декабре 2021. По соглашению пройдет 3-этапное сокращение объемов добычи нефти в течение 2 лет:

• на 9.7 млн б/с в течение мая-июня 2020 г.

• на 7.7 млн б/с во 2м полугодии 2020 г.

• на 5.8 млн б/с с января 2021 г. до конца апреля 2022 г.

Сокращение мая-июня может продлиться до конца года. Если информация верна, то сокращение с июля до конца года останется на уровне 9.7 млн б/с вместо 7.7 млн б/с, т.е. дополнительные 2 млн б/с

Saudi Aramco намерена дополнительно сократить добычу на 1млн б/с - сверх квоты по соглашению ОПЕК+. Таким образом, добыча в Саудовской Аравии опустится до 7.5 млн б/с - минимума с 2002 года, а экспорт - до 4.8 млн баррелей в день.

Баланс на рынке нефти восстанавливается быстрее ожиданий. Спрос на нефть восстанавливается из-за снятия карантина. Цены на нефть растут, однако нефтяные компании не смогут в полной мере получить выгоду от этой ситуации, т.к. сильно сокращают добычу.

Новатэк выигрывает от действия сделки ОПЕК+:

• Новатэк не сокращает добычу, но при этом 95% СПГ с Ямал СПГ привязано к ценам на нефть. Сейчас он продаёт 72% СПГ по контрактам и это число каждый квартал увеличивается. А Ямал СПГ вкладывает 28% во всю оценку Новатэка (MOEX: NVTK).

• Цены на продукты газопереработки и СУГ имеют высокую корреляцию с ценами на нефть. Их реализация составляет 33.6% выручки Новатэка за первый квартал 2020 года.

• Новатэк добывает газ и продает его на домашнем рынке по тарифу.

• На нефть приходится всего 11.7% основного бизнеса Новатэка.

• CFO Новатэка по итогам года ждет даже роста добычи углеводородов.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. НОВАТЭК – ОСНОВНОЙ БЕНЕФИЦИАР УЖЕСТОЧЕНИЯ СОГЛАШЕНИЙ ОПЕК+.

• Действие соглашения по сокращению добычи нефти приводит к росту цен на нефть.

• Новатэк получает выгоду от роста цен на нефть из-за привязки стоимости продукции к ценам на нефть. При этом Новатэку не надо сокращать добычу в отличие от нефтяных компаний.

Новое соглашение стран ОПЕК+ вступило в силу 1 мая 2020 г с возможностью пересмотра в декабре 2021. По соглашению пройдет 3-этапное сокращение объемов добычи нефти в течение 2 лет:

• на 9.7 млн б/с в течение мая-июня 2020 г.

• на 7.7 млн б/с во 2м полугодии 2020 г.

• на 5.8 млн б/с с января 2021 г. до конца апреля 2022 г.

Сокращение мая-июня может продлиться до конца года. Если информация верна, то сокращение с июля до конца года останется на уровне 9.7 млн б/с вместо 7.7 млн б/с, т.е. дополнительные 2 млн б/с

Saudi Aramco намерена дополнительно сократить добычу на 1млн б/с - сверх квоты по соглашению ОПЕК+. Таким образом, добыча в Саудовской Аравии опустится до 7.5 млн б/с - минимума с 2002 года, а экспорт - до 4.8 млн баррелей в день.

Баланс на рынке нефти восстанавливается быстрее ожиданий. Спрос на нефть восстанавливается из-за снятия карантина. Цены на нефть растут, однако нефтяные компании не смогут в полной мере получить выгоду от этой ситуации, т.к. сильно сокращают добычу.

Новатэк выигрывает от действия сделки ОПЕК+:

• Новатэк не сокращает добычу, но при этом 95% СПГ с Ямал СПГ привязано к ценам на нефть. Сейчас он продаёт 72% СПГ по контрактам и это число каждый квартал увеличивается. А Ямал СПГ вкладывает 28% во всю оценку Новатэка (MOEX: NVTK).

• Цены на продукты газопереработки и СУГ имеют высокую корреляцию с ценами на нефть. Их реализация составляет 33.6% выручки Новатэка за первый квартал 2020 года.

• Новатэк добывает газ и продает его на домашнем рынке по тарифу.

• На нефть приходится всего 11.7% основного бизнеса Новатэка.

• CFO Новатэка по итогам года ждет даже роста добычи углеводородов.

@AK47pfl

#сборник #MSRS

📚 СБОРНИК. МОЭСК УВЕЛИЧИТ ЧИСТУЮ ПРИБЫЛЬ НА 75% И ДИВДОХОДНОСТЬ ДО 30% К 2024 ГОДУ.

1. МОЭСК увеличит прибыль к 2024 году на 75%.

2. Дивидедная доходность МОЭСКа может вырасти до 30% к 2024 году.

3. Рост качества жизни увеличивает спрос на еду и электричество.

4. Тенденция: недооцененные активы растут скачкообразно.

5. МОЭСК станет самой эффективной среди сетевых компаний.

@AK47pfl

📚 СБОРНИК. МОЭСК УВЕЛИЧИТ ЧИСТУЮ ПРИБЫЛЬ НА 75% И ДИВДОХОДНОСТЬ ДО 30% К 2024 ГОДУ.

1. МОЭСК увеличит прибыль к 2024 году на 75%.

2. Дивидедная доходность МОЭСКа может вырасти до 30% к 2024 году.

3. Рост качества жизни увеличивает спрос на еду и электричество.

4. Тенденция: недооцененные активы растут скачкообразно.

5. МОЭСК станет самой эффективной среди сетевых компаний.

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. СПРОС ПОД ДВОЙНЫМ УДАРОМ.

• Источником средств для потребления являются заработанные и заемные деньги.

• Банки отмечают снижение доходов населения и одновременно снижают выдачу потребительских кредитов и кредитных карт.

Потребление складывается из средств, которые люди могут получить из двух источников – заработать или занять.

Доходы населения падают: банки фиксируют снижение заработных плат. Также исследования ЦБ указывают на ухудшение финансового положения россиян, что приводит к экономии и сокращению затрат.

Кредитование населения упало как в кризисный 2015. Банки более осторожно выдают кредиты, ужесточают критерии выдачи из-за опасений массовых невозвратов. Выдача кредитных карт по данным Объединенного Кредитного Бюро упала втрое, а потребкредитования – на 56% м/м.

В условиях падения доходов и снижения кредитования населения потребительский спрос схлопывается - люди начинают экономить.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. СПРОС ПОД ДВОЙНЫМ УДАРОМ.

• Источником средств для потребления являются заработанные и заемные деньги.

• Банки отмечают снижение доходов населения и одновременно снижают выдачу потребительских кредитов и кредитных карт.

Потребление складывается из средств, которые люди могут получить из двух источников – заработать или занять.

Доходы населения падают: банки фиксируют снижение заработных плат. Также исследования ЦБ указывают на ухудшение финансового положения россиян, что приводит к экономии и сокращению затрат.

Кредитование населения упало как в кризисный 2015. Банки более осторожно выдают кредиты, ужесточают критерии выдачи из-за опасений массовых невозвратов. Выдача кредитных карт по данным Объединенного Кредитного Бюро упала втрое, а потребкредитования – на 56% м/м.

В условиях падения доходов и снижения кредитования населения потребительский спрос схлопывается - люди начинают экономить.

@AK47pfl

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНКУРЕНЦИЯ В РИТЕЙЛЕ РАСТЕТ.

• Ритейлеры стараются увеличить долю рынка, чтобы сохранить годовые результаты в условиях снижения доходов россиян.

• Конкуренция ведется через расширение сети и промоакции не только в офлайн-продажах, но и в онлайн сегменте.

Конкуренция в ритейле резко возросла в этот кризис. Сети стараются увеличить присутствие на рынке, чтобы хоть как-то сохранить результаты на уровне 2019 года. Падение доходов населения сужает весь рынок продовольственного ритейла.

Ритейлеры наращивают сеть магазинов, однако Х5 ограничен в этом. Крупным компаниям сложнее значительно нарастить долю: на самых емких и платежеспособных рынках страны доля уже велика. ФАС ограничивает дальнейший рост сети, например, Х5 в Питере.

Лента и Окей отбивают клиентов у магазинов у дома благодаря промоакциям. Главная проблема гипермркетов - труднодоступность для клиентов без личного автотранспорта. Лента и Окей нашли решение – предлагают клиентам такси. С учетом большей площади и выбора, гипермаркеты более безопасный выбор.

Магнит выходит в онлайн-сегмент. Компания пригласила команду топ-менеджеров из Lamoda для развития онлайна. Также Магнит запустил пилотный проект экспресс-доставки совместно с Яндекс-лавкой.

ВкусВилл отбирает клиентов в самых платежеспособных регионах – Москве и Санкт-Петербурге. За 4 года Вкусвилл вырос в 4 раза, за 2019 год выручка выросла в 1.5 раза. ВкусВилл отнимает самых рентабельных клиентов у крупных сетей. Магазины ВкусВилла выходят на окупаемость инвестиций вдвое быстрее чем у федеральных сетей дискаунтеров. По оценка самой компании, сеть может вырасти в 2.5 раз в ближайшие года.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНКУРЕНЦИЯ В РИТЕЙЛЕ РАСТЕТ.

• Ритейлеры стараются увеличить долю рынка, чтобы сохранить годовые результаты в условиях снижения доходов россиян.

• Конкуренция ведется через расширение сети и промоакции не только в офлайн-продажах, но и в онлайн сегменте.

Конкуренция в ритейле резко возросла в этот кризис. Сети стараются увеличить присутствие на рынке, чтобы хоть как-то сохранить результаты на уровне 2019 года. Падение доходов населения сужает весь рынок продовольственного ритейла.

Ритейлеры наращивают сеть магазинов, однако Х5 ограничен в этом. Крупным компаниям сложнее значительно нарастить долю: на самых емких и платежеспособных рынках страны доля уже велика. ФАС ограничивает дальнейший рост сети, например, Х5 в Питере.

Лента и Окей отбивают клиентов у магазинов у дома благодаря промоакциям. Главная проблема гипермркетов - труднодоступность для клиентов без личного автотранспорта. Лента и Окей нашли решение – предлагают клиентам такси. С учетом большей площади и выбора, гипермаркеты более безопасный выбор.

Магнит выходит в онлайн-сегмент. Компания пригласила команду топ-менеджеров из Lamoda для развития онлайна. Также Магнит запустил пилотный проект экспресс-доставки совместно с Яндекс-лавкой.

ВкусВилл отбирает клиентов в самых платежеспособных регионах – Москве и Санкт-Петербурге. За 4 года Вкусвилл вырос в 4 раза, за 2019 год выручка выросла в 1.5 раза. ВкусВилл отнимает самых рентабельных клиентов у крупных сетей. Магазины ВкусВилла выходят на окупаемость инвестиций вдвое быстрее чем у федеральных сетей дискаунтеров. По оценка самой компании, сеть может вырасти в 2.5 раз в ближайшие года.

@AK47pfl

#разбор #MAIL

❗️ РАЗБОР. MAIL GROUP

Mail (MOEX: MAIL) - крупная российская технологическая компания. Основными активами являются социальные сети (ВКонтакте и Одноклассники), интернет-портал и почтовый сервис mail.ru, онлайн-игры, такие как Warface.

Основные акционеры: 27.6% Prosus (интернет подразделение международного холдинга Naspers), 10% Alibaba (китайская e-commerce компания), 7.4% Tencent (китайский холдинг, направленный на высокотехнологичный бизнес), 5.2% MF Technologies (принадлежит Мегафону 45%, Сбербанку 36%, Ростеху 10% и USM Holdings 9%), free float 49.8%. При этом 58.3% голосов принадлежат MF Technologies.

Результаты за 1 кв. 2020:

• Выручка 22.3 млрд. руб. (+14.3% г/г)

• EBITDA 5.7 млрд. руб. (+4.1% г/г)

• Чистая прибыль 2.2 млрд. руб. (-22.2% г/г)

Деление выручки по сегментам:

• Реклама: 8.5 млрд. руб. (+9.3% г/г), 38.3% от общей выручки

• MMO-игры: 7.2 млрд. руб. (+11.5% г/г), 32.1% от выручки

• Пользовательские платежи за социальные сервисы: 4.6 млрд. руб. (+10.6% г/г), 20.8% от выручки

• Прочее: 2 млрд. руб. (+80.8% г/г), 8.8% от выручки

Что входит в Mail:

• Социальные сети (ВКонтакте, Одноклассники, ICQ и др)

• Интернет-портал

• Почта

• Игровой бизнес

• 50% совместного предприятия со Сбербанком, в которое входят сервисы такси Citymobil и по доставке еды Delivery Club, Instamart (Сбермаркет) и Самокат.

• 15% от совместного предприятия с AliExpress (Pandao).

• Платформа для поиска работы Worki

• Образовательные платформы Geekbrains и Skillbox.

Наиболее перспективные направления:

• ВКонтакте - у соцсети 73.4 миллиона пользователей (+2% г/г), среднее время использования выросло до 38 минут (+5.5% г/г), что в совокупности с возможностью персонализации делать сеть привлекательной для рекламодателей. Сеть развивается, например, число пользователей VK mini apps с марта по апрель увеличилось до 31 миллиона человек (+12.7% г/г).

• Игровой сегмент - компания ожидает рост выручки сегмента в следующем квартале на более 20%, компания активно инвестирует в различные проекты в этой отрасли.

• Delivery Сlub - увеличение выручки в 2.1 раза в первом квартале и достижение уровня в миллион заказов в неделю в апреле.

• Самокат - в связи с режимом самоизоляции рост на более чем 30% каждый месяц и в апреле обогнал X5 по числу заказов.

• Сбермаркет - увеличение оборота более чем в 13 раз в апреле из-за эпидемии.

• Онлайн образование - число платных подписчиков выросло на 89%.

Конкурентные преимущества:

• Развивающаяся компания - приобретение новых предприятий и появление трендов на доставку еды станут драйвером роста выручки в будущем и привлечения новых пользователей.

• Диверсификация бизнеса - от рекламы зависит только 38% выручки, в отличие от Яндекса, у которого 64% выручки за 1 квартал 2020 года от рекламного бизнеса.

• Устойчивость в кризис - соцсети и рост игрового бизнеса смогут компенсировать падение выручки от рекламы, как это показал Tencent в своей недавней отчетности.

@AK47pfl

❗️ РАЗБОР. MAIL GROUP

Mail (MOEX: MAIL) - крупная российская технологическая компания. Основными активами являются социальные сети (ВКонтакте и Одноклассники), интернет-портал и почтовый сервис mail.ru, онлайн-игры, такие как Warface.

Основные акционеры: 27.6% Prosus (интернет подразделение международного холдинга Naspers), 10% Alibaba (китайская e-commerce компания), 7.4% Tencent (китайский холдинг, направленный на высокотехнологичный бизнес), 5.2% MF Technologies (принадлежит Мегафону 45%, Сбербанку 36%, Ростеху 10% и USM Holdings 9%), free float 49.8%. При этом 58.3% голосов принадлежат MF Technologies.

Результаты за 1 кв. 2020:

• Выручка 22.3 млрд. руб. (+14.3% г/г)

• EBITDA 5.7 млрд. руб. (+4.1% г/г)

• Чистая прибыль 2.2 млрд. руб. (-22.2% г/г)

Деление выручки по сегментам:

• Реклама: 8.5 млрд. руб. (+9.3% г/г), 38.3% от общей выручки

• MMO-игры: 7.2 млрд. руб. (+11.5% г/г), 32.1% от выручки

• Пользовательские платежи за социальные сервисы: 4.6 млрд. руб. (+10.6% г/г), 20.8% от выручки

• Прочее: 2 млрд. руб. (+80.8% г/г), 8.8% от выручки

Что входит в Mail:

• Социальные сети (ВКонтакте, Одноклассники, ICQ и др)

• Интернет-портал

• Почта

• Игровой бизнес

• 50% совместного предприятия со Сбербанком, в которое входят сервисы такси Citymobil и по доставке еды Delivery Club, Instamart (Сбермаркет) и Самокат.

• 15% от совместного предприятия с AliExpress (Pandao).

• Платформа для поиска работы Worki

• Образовательные платформы Geekbrains и Skillbox.

Наиболее перспективные направления:

• ВКонтакте - у соцсети 73.4 миллиона пользователей (+2% г/г), среднее время использования выросло до 38 минут (+5.5% г/г), что в совокупности с возможностью персонализации делать сеть привлекательной для рекламодателей. Сеть развивается, например, число пользователей VK mini apps с марта по апрель увеличилось до 31 миллиона человек (+12.7% г/г).

• Игровой сегмент - компания ожидает рост выручки сегмента в следующем квартале на более 20%, компания активно инвестирует в различные проекты в этой отрасли.

• Delivery Сlub - увеличение выручки в 2.1 раза в первом квартале и достижение уровня в миллион заказов в неделю в апреле.

• Самокат - в связи с режимом самоизоляции рост на более чем 30% каждый месяц и в апреле обогнал X5 по числу заказов.

• Сбермаркет - увеличение оборота более чем в 13 раз в апреле из-за эпидемии.

• Онлайн образование - число платных подписчиков выросло на 89%.

Конкурентные преимущества:

• Развивающаяся компания - приобретение новых предприятий и появление трендов на доставку еды станут драйвером роста выручки в будущем и привлечения новых пользователей.

• Диверсификация бизнеса - от рекламы зависит только 38% выручки, в отличие от Яндекса, у которого 64% выручки за 1 квартал 2020 года от рекламного бизнеса.

• Устойчивость в кризис - соцсети и рост игрового бизнеса смогут компенсировать падение выручки от рекламы, как это показал Tencent в своей недавней отчетности.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: МУЛЬТИПЛИКАТОР EV/EBITDA.

Как можно оценить компании с разным налогообложением, уровнем долга и из разных секторов? Ответ: использовать мультипликатор EV/EBITDA.

EV/EBITDA по своему принципу похож на мультипликатор P/E, только вместо цены акции или капитализации компании учитывается стоимость всей компании EV, а вместо чистой прибыли - прибыль до выплаты процентов по займам, налогов и учёта амортизации EBITDA.

• Подробный разбор показателя EV можно прочитать здесь, EBITDA - здесь.

Чем меньше значениеEV/EBITDA, тем быстрее компания может окупить свою стоимость и тем привлекательнее вложения в нее.

Преимущества EV/EBITDA:

• Возможность сравнивать предприятия с разными отношениями долга к капиталу, с разным налогообложением и даже с отрицательной чистой прибылью.

• Оценка компаний, которые требуют больших вложений капитала и со значительным размером амортизации.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: МУЛЬТИПЛИКАТОР EV/EBITDA.

Как можно оценить компании с разным налогообложением, уровнем долга и из разных секторов? Ответ: использовать мультипликатор EV/EBITDA.

EV/EBITDA по своему принципу похож на мультипликатор P/E, только вместо цены акции или капитализации компании учитывается стоимость всей компании EV, а вместо чистой прибыли - прибыль до выплаты процентов по займам, налогов и учёта амортизации EBITDA.

• Подробный разбор показателя EV можно прочитать здесь, EBITDA - здесь.

Чем меньше значениеEV/EBITDA, тем быстрее компания может окупить свою стоимость и тем привлекательнее вложения в нее.

Преимущества EV/EBITDA:

• Возможность сравнивать предприятия с разными отношениями долга к капиталу, с разным налогообложением и даже с отрицательной чистой прибылью.

• Оценка компаний, которые требуют больших вложений капитала и со значительным размером амортизации.

@AK47pfl

{kind=link}

#цифры

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА EV/EBITDA по данным 2019 года.

Распадская 1.05

Башнефть 2.2

Энел 2.42

ОГК-2 2.6

Лукойл 2.7

ТГК-1 2.76

ФСК ЕЭС 2.95

Интер РАО 3.12

Евраз 3.19

ММК 3.33

Газпромнефть 3.49

Русал 3.60

Россети 3.71

Роснефть 3.73

Русгидро 3.89

Аэрофлот 3.91

Татнефть 3.99

Газпром 4.00

Северсталь 4.19

НКНХ 4.33

ЛСР 4.37

АФК Система 4.52

Алроса 4.73

МТС 4.8

ПИК 4.83

НЛМК 4.85

Юнипро 4.94

Детский мир 5.03

X5 Retail Group 5.12

Ростелеком 5.44

ТМК 5.54

Фосагро 5.86

Магнит 6.63

Норникель 7.08

Новатэк 7.50

En+ 8.35

Мечел 8.64

Акрон 8.98

МГТС 9.4

Полюс 10.12

Mail 10.28

Полиметалл 11.08

Яндекс 15.76

О мультипликаторе EV/EBITDA можно почитать здесь.

@AK47pfl

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА EV/EBITDA по данным 2019 года.

Распадская 1.05

Башнефть 2.2

Энел 2.42

ОГК-2 2.6

Лукойл 2.7

ТГК-1 2.76

ФСК ЕЭС 2.95

Интер РАО 3.12

Евраз 3.19

ММК 3.33

Газпромнефть 3.49

Русал 3.60

Россети 3.71

Роснефть 3.73

Русгидро 3.89

Аэрофлот 3.91

Татнефть 3.99

Газпром 4.00

Северсталь 4.19

НКНХ 4.33

ЛСР 4.37

АФК Система 4.52

Алроса 4.73

МТС 4.8

ПИК 4.83

НЛМК 4.85

Юнипро 4.94

Детский мир 5.03

X5 Retail Group 5.12

Ростелеком 5.44

ТМК 5.54

Фосагро 5.86

Магнит 6.63

Норникель 7.08

Новатэк 7.50

En+ 8.35

Мечел 8.64

Акрон 8.98

МГТС 9.4

Полюс 10.12

Mail 10.28

Полиметалл 11.08

Яндекс 15.76

О мультипликаторе EV/EBITDA можно почитать здесь.

@AK47pfl

#тренды

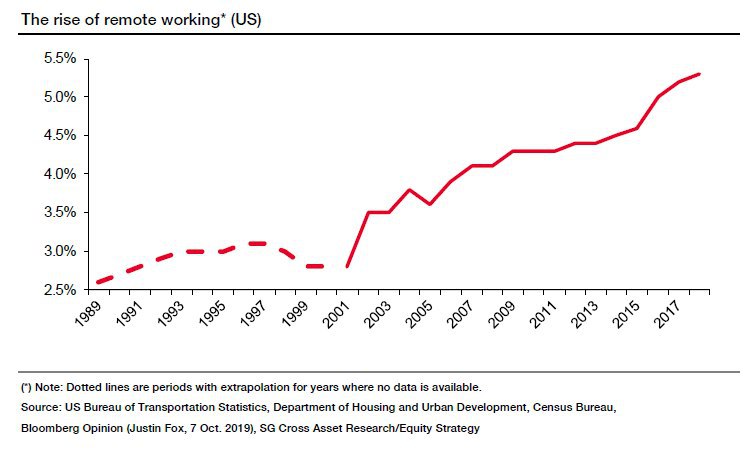

📌 ТРЕНДЫ. ГЛОБАЛЬНЫЕ КОМПАНИИ ГОТОВЯТСЯ К ВОЗВРАЩЕНИЮ СОТРУДНИКОВ В ОФИСЫ ПОСЛЕ КАРАНТИНОВ.

• После снятия карантинов некоторая часть работников может не вернуться в офисы, а перейти на удаленный формат.

• Компании будут снижать офисные площади, что скажется на арендодателях и строительстве.

Работники вернутся в офисы после снятия карантина с измененным распорядком. Распорядок в офисах, который будет установлен в офисах для охраны здоровья сотрудников, заставляет задуматься о будущем офисной недвижимости:

• JP Morgan планирует организовать офисное пространство по принципу flexible seating, при этом офисы планируется заполнить не более чем на 50%. И это план на неопределенный срок в будущем.

• Facebook планирует вернуть в офисы 25% сотрудников, а остальным разрешит работать из дома по крайней мере до конца 2020 года.

Компании принимают меры для обеспечения социальной дистанции. Но что если за время эпидемии компании научатся организовывать дистанционную работу? И более эффективно использовать офисное пространство?

Компании могут сократить занимаемое офисное пространство. В США и до пандемии более 5% сотрудников работали дистанционно (см. картинку). Однако карантины могут стать толчком к кратному росту этого показателя и сокращению офисных площадей.

Кто победит?

• Большинство компаний с большим числом офисных сотрудников в выигрыше.

• В проигрыше владельцы офисной недвижимости. Строители и производители строительных материалов. А также в целом города, в которых сосредоточены офисы.

@AK47pfl

📌 ТРЕНДЫ. ГЛОБАЛЬНЫЕ КОМПАНИИ ГОТОВЯТСЯ К ВОЗВРАЩЕНИЮ СОТРУДНИКОВ В ОФИСЫ ПОСЛЕ КАРАНТИНОВ.

• После снятия карантинов некоторая часть работников может не вернуться в офисы, а перейти на удаленный формат.

• Компании будут снижать офисные площади, что скажется на арендодателях и строительстве.

Работники вернутся в офисы после снятия карантина с измененным распорядком. Распорядок в офисах, который будет установлен в офисах для охраны здоровья сотрудников, заставляет задуматься о будущем офисной недвижимости:

• JP Morgan планирует организовать офисное пространство по принципу flexible seating, при этом офисы планируется заполнить не более чем на 50%. И это план на неопределенный срок в будущем.

• Facebook планирует вернуть в офисы 25% сотрудников, а остальным разрешит работать из дома по крайней мере до конца 2020 года.

Компании принимают меры для обеспечения социальной дистанции. Но что если за время эпидемии компании научатся организовывать дистанционную работу? И более эффективно использовать офисное пространство?

Компании могут сократить занимаемое офисное пространство. В США и до пандемии более 5% сотрудников работали дистанционно (см. картинку). Однако карантины могут стать толчком к кратному росту этого показателя и сокращению офисных площадей.

Кто победит?

• Большинство компаний с большим числом офисных сотрудников в выигрыше.

• В проигрыше владельцы офисной недвижимости. Строители и производители строительных материалов. А также в целом города, в которых сосредоточены офисы.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 21.05.2020

Что было вчера

• Суд ЕС решил не рассматривать иск оператора Северного потока 2 по делу отмены действия новой газовой директивы ЕС в отношении проекта.

• Почти на 30% выросло число безработных за период нерабочих дней.

• Яндекс.Лавка начала пилотную доставку продуктов Магнита в Москве.

• Московская биржа определила первые 25 акций для старта вечерней сессии.

• Индийский алмазный сектор может воздержаться от импорта алмазного сырья с 1 по 30 июня.

• Порядка 70% российских компаний собираются в текущем году сократить объемы инвестиций.

• Альфа-Банк не будет выплачивать

дивиденды за 2019 год и направит средства в капитал.

• СД Сургутнефтегаза рекомендовал дивиденды за 2019 в размере 0.65 руб. на обычку и 0.97 руб. на префы

• QIWI выплатит промежуточные дивиденды $0.14 на акцию.

• СД Интер РАО рекомендовал дивиденды за 2019 в размере 0.1962 руб. на акцию.

Что будет сегодня

• Норникель: последний день с дивидендом 557.2 руб за 2019 год.

• ТМК: МСФО Iкв2020, телеконференция.

• Казатомпром: МСФО Iкв2020.

• США: количество обращений за пособием по безработице (15:30 мск).

• Германия: выходной.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 21.05.2020

Что было вчера

• Суд ЕС решил не рассматривать иск оператора Северного потока 2 по делу отмены действия новой газовой директивы ЕС в отношении проекта.

• Почти на 30% выросло число безработных за период нерабочих дней.

• Яндекс.Лавка начала пилотную доставку продуктов Магнита в Москве.

• Московская биржа определила первые 25 акций для старта вечерней сессии.

• Индийский алмазный сектор может воздержаться от импорта алмазного сырья с 1 по 30 июня.

• Порядка 70% российских компаний собираются в текущем году сократить объемы инвестиций.

• Альфа-Банк не будет выплачивать

дивиденды за 2019 год и направит средства в капитал.

• СД Сургутнефтегаза рекомендовал дивиденды за 2019 в размере 0.65 руб. на обычку и 0.97 руб. на префы

• QIWI выплатит промежуточные дивиденды $0.14 на акцию.

• СД Интер РАО рекомендовал дивиденды за 2019 в размере 0.1962 руб. на акцию.

Что будет сегодня

• Норникель: последний день с дивидендом 557.2 руб за 2019 год.

• ТМК: МСФО Iкв2020, телеконференция.

• Казатомпром: МСФО Iкв2020.

• США: количество обращений за пособием по безработице (15:30 мск).

• Германия: выходной.

@AK47pfl

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. РОССИЙСКАЯ НЕФТЯНКА ОТОРВАЛАСЬ ОТ ЦЕН НА НЕФТЬ И СВОИХ УРОВНЕЙ ДОБЫЧИ.

Особенно аномально смотрятся акции Лукойла: они дошли до тех уровней, которые были при нефти в рублях в 4000 рублей за баррель (осень 2019), хотя сейчас нефть в рублях стоит 2500 рублей за баррель (см. график).

Российской нефтянке нужна нефть за 4500 рублей за баррель для восстановления до уровней прошлого года. Сейчас добыча Лукойла (MOEX: LKOH) и остальной нефтянка упала в рамках сделки ОПЕК++ почти на 20% относительно уровней осени прошлого года. Чтобы восстановиться по выручке хотя бы до уровней прошлого года нужна цена на нефть не менее 4500 рублей за баррель.

Маловероятно, что такое расхождение может продлиться долго: либо акции нефтянки должны упасть, либо цены на нефть должны резко вырасти выше 4000 рублей за баррель. Однако второе сейчас сложно себе представить: слишком много желающих нарастить добычу даже при небольшом восстановлении цен.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. РОССИЙСКАЯ НЕФТЯНКА ОТОРВАЛАСЬ ОТ ЦЕН НА НЕФТЬ И СВОИХ УРОВНЕЙ ДОБЫЧИ.

Особенно аномально смотрятся акции Лукойла: они дошли до тех уровней, которые были при нефти в рублях в 4000 рублей за баррель (осень 2019), хотя сейчас нефть в рублях стоит 2500 рублей за баррель (см. график).

Российской нефтянке нужна нефть за 4500 рублей за баррель для восстановления до уровней прошлого года. Сейчас добыча Лукойла (MOEX: LKOH) и остальной нефтянка упала в рамках сделки ОПЕК++ почти на 20% относительно уровней осени прошлого года. Чтобы восстановиться по выручке хотя бы до уровней прошлого года нужна цена на нефть не менее 4500 рублей за баррель.

Маловероятно, что такое расхождение может продлиться долго: либо акции нефтянки должны упасть, либо цены на нефть должны резко вырасти выше 4000 рублей за баррель. Однако второе сейчас сложно себе представить: слишком много желающих нарастить добычу даже при небольшом восстановлении цен.

@AK47pfl

#реклама

21 – 22 мая пройдет крупнейшая бесплатная международная технологическая онлайн-конференция Startup Village Livestream’20: "Art of innovation: startup as a masterpiece".

В рамках 4 основных треков участники конференции смогут отслеживать более 90 сессий с участием ведущих мировых технологических визионеров и предпринимателей. В прямом эфире они расскажут о новейших технологических трендах, становлении новых рынков, трансформации бизнес-моделей и интеграции инноваций в бизнес-практику.

Участники Startup Village Livestream '20 смогут познакомиться с основателями компаний-единорогов и ведущих мировых акселераторов, представителями технологических корпораций и крупнейших инвестиционных фондов.

Выступления и сессии, 3D-выставка технологических компаний и партнеров, а также финал конкурса проектов будут доступны на startupvillage.ru

Чтобы участвовать в крупнейшей бесплатной технологической конференции года участникам, стартапам и экспонентам достаточно перейти по ссылке!

21 – 22 мая пройдет крупнейшая бесплатная международная технологическая онлайн-конференция Startup Village Livestream’20: "Art of innovation: startup as a masterpiece".

В рамках 4 основных треков участники конференции смогут отслеживать более 90 сессий с участием ведущих мировых технологических визионеров и предпринимателей. В прямом эфире они расскажут о новейших технологических трендах, становлении новых рынков, трансформации бизнес-моделей и интеграции инноваций в бизнес-практику.

Участники Startup Village Livestream '20 смогут познакомиться с основателями компаний-единорогов и ведущих мировых акселераторов, представителями технологических корпораций и крупнейших инвестиционных фондов.

Выступления и сессии, 3D-выставка технологических компаний и партнеров, а также финал конкурса проектов будут доступны на startupvillage.ru

Чтобы участвовать в крупнейшей бесплатной технологической конференции года участникам, стартапам и экспонентам достаточно перейти по ссылке!

#разбор #IRAO

❗️ РАЗБОР. Интер РАО.

Интер РАО (MOEX: IRAO) - диверсифицированный энергетический холдинг, управляющий активами в России, странах Европы и СНГ. Деятельность Группы охватывает производство электрической и тепловой энергии, энергосбыт, международный энерготрейдинг, инжиниринг и управление электросетями за пределами РФ.

Акционеры: 27.6% Роснефтегаз (госкомпания, владелец контрольного пакета акций Роснефти), квазиказначейские акции 29.6% (принадлежат дочерним структурам Интер РАО), 8.6% ФСК ЕЭС, free float 34.2%.

Финансовые результаты за 2019:

• Выручка 1032.1 млрд. руб. (+7.2% г/г)

• EBITDA 141.5 млрд. руб. (+16.7% г/г)

• Чистая прибыль 81.9 млрд. руб. (+14.3% г/г)

• Капитализация: 520 млрд. руб.

Дивиденды: Интер РАО направляет на дивиденды 25% чистой прибыли по МСФО. В 2020 году выплата на акцию составит 0.1962 руб.

Выручка по сегментам:

• Энергосбыт 67.2%

• Электрогенерация 13.7%

• Теплогенерация 7.6%

• Энерготрейдинг 7.3%

• Зарубежные активы 2.3%

Основные направления деятельности:

• Электрогенерация. Под контролем Интер РАО находятся 41 ТЭС, 10 ГЭС, 6 установок малой мощности и 2 ветропарка с установленной мощностью 30.9 ГВт. Топливный баланс выглядит следующим образом: газ - 83%, уголь - 17%, причем доля газа ежегодно растет. Несмотря на невысокую долю в выручке, вклад в EBITDA составляет 56%.

• Энергосбыт. Группа управляет гарантирующими поставщиками в 12 регионах России и занимает 18% всего сбытового сегмента. В частности, Интер РАО принадлежит крупнейшая энергосбытовая компания в России - Мосэнергосбыт, которая реализует свыше 8% вырабатываемой в стране электроэнергии. Из-за низкой маржинальности сбытовой деятельности доля в EBITDA на уровне 18%.

• Теплогенерация. Установленная тепловая мощность составляет 25.3 тыс. Гкал/час, доля на рынке - 3.2%, вклад в EBITDA - 14%.

Модернизация. Интер РАО является главным бенефициаром программы ДПМ-2, получил 60% квоты в первом аукционе (2022-2024 гг.) и 28% во втором (2025 г.). Суммарно к 2025 году компания модернизирует 6.255 ГВт мощности.

Особенности:

• Единственный в России оператор экспорта-импорта электроэнергии.

• Квазиказначейский пакет акций, составляющий почти 30% акционерного капитала. По заявлениям компании он предназначается для продажи крупному международному инвестору.

• 260 млрд. руб. денежных средств на депозитах компании. Дальнейшая судьба этих средств должна быть раскрыта в стратегии развития, публикуемой в 3-м квартале этого года. Среди возможных вариантов - увеличение дивидендных выплат, сделки M&A.

@AK47pfl

❗️ РАЗБОР. Интер РАО.

Интер РАО (MOEX: IRAO) - диверсифицированный энергетический холдинг, управляющий активами в России, странах Европы и СНГ. Деятельность Группы охватывает производство электрической и тепловой энергии, энергосбыт, международный энерготрейдинг, инжиниринг и управление электросетями за пределами РФ.

Акционеры: 27.6% Роснефтегаз (госкомпания, владелец контрольного пакета акций Роснефти), квазиказначейские акции 29.6% (принадлежат дочерним структурам Интер РАО), 8.6% ФСК ЕЭС, free float 34.2%.

Финансовые результаты за 2019:

• Выручка 1032.1 млрд. руб. (+7.2% г/г)

• EBITDA 141.5 млрд. руб. (+16.7% г/г)

• Чистая прибыль 81.9 млрд. руб. (+14.3% г/г)

• Капитализация: 520 млрд. руб.

Дивиденды: Интер РАО направляет на дивиденды 25% чистой прибыли по МСФО. В 2020 году выплата на акцию составит 0.1962 руб.

Выручка по сегментам:

• Энергосбыт 67.2%

• Электрогенерация 13.7%

• Теплогенерация 7.6%

• Энерготрейдинг 7.3%

• Зарубежные активы 2.3%

Основные направления деятельности:

• Электрогенерация. Под контролем Интер РАО находятся 41 ТЭС, 10 ГЭС, 6 установок малой мощности и 2 ветропарка с установленной мощностью 30.9 ГВт. Топливный баланс выглядит следующим образом: газ - 83%, уголь - 17%, причем доля газа ежегодно растет. Несмотря на невысокую долю в выручке, вклад в EBITDA составляет 56%.

• Энергосбыт. Группа управляет гарантирующими поставщиками в 12 регионах России и занимает 18% всего сбытового сегмента. В частности, Интер РАО принадлежит крупнейшая энергосбытовая компания в России - Мосэнергосбыт, которая реализует свыше 8% вырабатываемой в стране электроэнергии. Из-за низкой маржинальности сбытовой деятельности доля в EBITDA на уровне 18%.

• Теплогенерация. Установленная тепловая мощность составляет 25.3 тыс. Гкал/час, доля на рынке - 3.2%, вклад в EBITDA - 14%.

Модернизация. Интер РАО является главным бенефициаром программы ДПМ-2, получил 60% квоты в первом аукционе (2022-2024 гг.) и 28% во втором (2025 г.). Суммарно к 2025 году компания модернизирует 6.255 ГВт мощности.

Особенности:

• Единственный в России оператор экспорта-импорта электроэнергии.

• Квазиказначейский пакет акций, составляющий почти 30% акционерного капитала. По заявлениям компании он предназначается для продажи крупному международному инвестору.

• 260 млрд. руб. денежных средств на депозитах компании. Дальнейшая судьба этих средств должна быть раскрыта в стратегии развития, публикуемой в 3-м квартале этого года. Среди возможных вариантов - увеличение дивидендных выплат, сделки M&A.

@AK47pfl

#анализ #RUAL

🔬 ВНУТРЕННИЙ АНАЛИЗ. РЕКОРДНОЕ РАСХОЖДЕНИЕ МЕЖДУ ОЦЕНКОЙ РУСАЛА И СТОИМОСТЬЮ ЕГО ПАКЕТА В НОРНИКЕЛЕ.

Впервые в истории стоимость пакета в Норникеле значительно превысила EV Русала. Это значит, что стоимость алюминиевого бизнеса Русала (MOEX: RUAL) ушла далеко в отрицательную зону. И это на фоне оценки менее эффективных производителей в 3 EBITDA (как Alcoa).

На графике - EV Русала (капитализация + долг - кэш) в сравнении со стоимостью пакета Русала в Норникеле (Русал владеет 27.8% долей в Норникеле).

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. РЕКОРДНОЕ РАСХОЖДЕНИЕ МЕЖДУ ОЦЕНКОЙ РУСАЛА И СТОИМОСТЬЮ ЕГО ПАКЕТА В НОРНИКЕЛЕ.

Впервые в истории стоимость пакета в Норникеле значительно превысила EV Русала. Это значит, что стоимость алюминиевого бизнеса Русала (MOEX: RUAL) ушла далеко в отрицательную зону. И это на фоне оценки менее эффективных производителей в 3 EBITDA (как Alcoa).

На графике - EV Русала (капитализация + долг - кэш) в сравнении со стоимостью пакета Русала в Норникеле (Русал владеет 27.8% долей в Норникеле).

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ПОЧЕМУ БАНКИ ПЕРЕНОСЯТ РЕШЕНИЕ ПО ДИВИДЕНДАМ НА ОСЕНЬ. ЧАСТЬ 1/2.

Когда банк выдаёт кредит, он понимает, что его могут не вернуть. Поэтому каждый раз, выдавая кредит, банк делает отчисления в резервы. Резервы - это подушка безопасности для банка, чтобы в случае проблем он мог вернуть деньги своим вкладчиками и кредиторам.

Размер резервов зависит от надежности заёмщика и от просрочки. Если заёмщик надёжный и гасит кредит в срок, банк резервирует под него 5-6%. Однако если заёмщик не очень надёжный и просрочил выплату, банку приходится резервировать под его кредит больше денег - до 70-80%. Размер резервов под каждую категорию кредитов устанавливает Центробанк.

Представим такую ситуацию:

• В январе Костя Граф взял потребительский кредит в банке Тинькофф (MOEX: TCSG) на сумму 500 тысяч рублей. На эти деньги он сделал косметический ремонт дома и съездил отдохнуть. Костин кредит попадает в категорию надежных, поэтому банк резервирует под него 6.2%.

• В марте начался карантин. Компания, в которой работает Костя, перешла на 4-дневную рабочую неделю, его зарплата сократилась на 20%. Он продолжает выплачивать кредит, хотя становится тяжеловато.

• В середине апреля Костя теряет работу. До середины мая Граф живёт и платит за кредит из отложенных денег. Его кредит всё ещё считается надёжным.

• В середине мая отложенных денег хватает только на продукты, хотя и на них приходится экономить. Костя перестаёт платить за кредит.

• К концу июня его кредит перемещается из категории надёжных в категорию рисковых. Теперь Тинькофф банк обязан зарезервировать под кредит Кости уже 45%. Это в 7.26 раз больше, чем было зарезервировано изначально.

• Если Костя не начнет платить за кредит в течение полутора месяцев, его кредит попадёт в категорию неработающих, и Тинькофф банк будет обязан увеличить резервирование под него до 71%. Это в 11.5 раз больше, чем было изначально.

Есть строгие правила, которые помогают банкам определить, какой процент зарезервировать по каждому кредиту. Каждый кредит оценивается по двум параметрам: стадия и качество.

• Стадия определяется вероятностью возврата кредита. В кейсе Тинькофф банка размер резервов следующий. Если вероятность возврата высока, то банк резервирует 6.2%. Если ниже - 45%. Если кредит считается плохим - 71%.

• Качество определяется временем просрочки. Если просрочки по кредиту нет, кредит получает отметку Excellent или Good. Если просрочка до 30 дней, кредит попадает в категорию Monitor (под наблюдением). Если просрочка от 31 до 90 дней — Sub-standard. Если более 90 дней, кредит считается неработающим (NPL, non-performing loan).

С теорией всё. Теперь конкретно о банках >>>>>

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ПОЧЕМУ БАНКИ ПЕРЕНОСЯТ РЕШЕНИЕ ПО ДИВИДЕНДАМ НА ОСЕНЬ. ЧАСТЬ 1/2.

Когда банк выдаёт кредит, он понимает, что его могут не вернуть. Поэтому каждый раз, выдавая кредит, банк делает отчисления в резервы. Резервы - это подушка безопасности для банка, чтобы в случае проблем он мог вернуть деньги своим вкладчиками и кредиторам.

Размер резервов зависит от надежности заёмщика и от просрочки. Если заёмщик надёжный и гасит кредит в срок, банк резервирует под него 5-6%. Однако если заёмщик не очень надёжный и просрочил выплату, банку приходится резервировать под его кредит больше денег - до 70-80%. Размер резервов под каждую категорию кредитов устанавливает Центробанк.

Представим такую ситуацию:

• В январе Костя Граф взял потребительский кредит в банке Тинькофф (MOEX: TCSG) на сумму 500 тысяч рублей. На эти деньги он сделал косметический ремонт дома и съездил отдохнуть. Костин кредит попадает в категорию надежных, поэтому банк резервирует под него 6.2%.

• В марте начался карантин. Компания, в которой работает Костя, перешла на 4-дневную рабочую неделю, его зарплата сократилась на 20%. Он продолжает выплачивать кредит, хотя становится тяжеловато.

• В середине апреля Костя теряет работу. До середины мая Граф живёт и платит за кредит из отложенных денег. Его кредит всё ещё считается надёжным.

• В середине мая отложенных денег хватает только на продукты, хотя и на них приходится экономить. Костя перестаёт платить за кредит.

• К концу июня его кредит перемещается из категории надёжных в категорию рисковых. Теперь Тинькофф банк обязан зарезервировать под кредит Кости уже 45%. Это в 7.26 раз больше, чем было зарезервировано изначально.

• Если Костя не начнет платить за кредит в течение полутора месяцев, его кредит попадёт в категорию неработающих, и Тинькофф банк будет обязан увеличить резервирование под него до 71%. Это в 11.5 раз больше, чем было изначально.

Есть строгие правила, которые помогают банкам определить, какой процент зарезервировать по каждому кредиту. Каждый кредит оценивается по двум параметрам: стадия и качество.

• Стадия определяется вероятностью возврата кредита. В кейсе Тинькофф банка размер резервов следующий. Если вероятность возврата высока, то банк резервирует 6.2%. Если ниже - 45%. Если кредит считается плохим - 71%.

• Качество определяется временем просрочки. Если просрочки по кредиту нет, кредит получает отметку Excellent или Good. Если просрочка до 30 дней, кредит попадает в категорию Monitor (под наблюдением). Если просрочка от 31 до 90 дней — Sub-standard. Если более 90 дней, кредит считается неработающим (NPL, non-performing loan).

С теорией всё. Теперь конкретно о банках >>>>>

@AK47pfl

{kind=link}

#образование

🧠 ОБРАЗОВАНИЕ. ПОЧЕМУ БАНКИ ПЕРЕНОСЯТ РЕШЕНИЕ ПО ДИВИДЕНДАМ НА ОСЕНЬ. ЧАСТЬ 2/2.

Если вы ещё не читали предыдущую часть, советуем начать с неё. 👉 https://t.iss.one/AK47pfl/4759

Теперь конкретно о том, почему банки переносят решение по дивидендам на осень - и почему Сбербанк отозвал рекомендацию по дивидендам.

Если качество кредитного портфеля банка падает, ему приходится увеличивать отчисления в резервы. Откуда банк может взять деньги на отчисления в резервы? В первую очередь, за счёт прибыли и дивидендов. Во вторую очередь, за счёт докапитализации от Центробанка.

Однако, как мы видели из примера в предыдущем посте, кредит становится плохим не сразу после первой просрочки. Условный Костя Граф потерял работу в апреле, а увеличение резервов банка произойдёт только в конце июня. То есть, между первым неплатежом и необходимостью увеличить резерв проходит минимум несколько месяцев.

В апреле и мае работу в России потеряли миллионы людей, которые перестали платить кредиты. Однако отчётности банков за 1 квартал этого не показали, так как кредиты этих людей считались (и всё ещё считаются!) надёжными. Источник РДВ считает, что проблемы банков начнут отражаться в отчётности лишь по итогам 2 квартала.

Именно летом и осенью банкам придётся агрессивно увеличивать свои резервы, и только тогда будет виден масштаб реальных проблем в банковском секторе.

Даже сами банки пока не знают, каким будет масштаб проблем — поэтому они не дают прогнозов и пока не могут ответить, какими будут дивиденды за 2019 год. Но за них красноречиво говорит ЦБ, который уже не раз рекомендовал банкам отказаться от дивидендов.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ПОЧЕМУ БАНКИ ПЕРЕНОСЯТ РЕШЕНИЕ ПО ДИВИДЕНДАМ НА ОСЕНЬ. ЧАСТЬ 2/2.

Если вы ещё не читали предыдущую часть, советуем начать с неё. 👉 https://t.iss.one/AK47pfl/4759

Теперь конкретно о том, почему банки переносят решение по дивидендам на осень - и почему Сбербанк отозвал рекомендацию по дивидендам.

Если качество кредитного портфеля банка падает, ему приходится увеличивать отчисления в резервы. Откуда банк может взять деньги на отчисления в резервы? В первую очередь, за счёт прибыли и дивидендов. Во вторую очередь, за счёт докапитализации от Центробанка.

Однако, как мы видели из примера в предыдущем посте, кредит становится плохим не сразу после первой просрочки. Условный Костя Граф потерял работу в апреле, а увеличение резервов банка произойдёт только в конце июня. То есть, между первым неплатежом и необходимостью увеличить резерв проходит минимум несколько месяцев.

В апреле и мае работу в России потеряли миллионы людей, которые перестали платить кредиты. Однако отчётности банков за 1 квартал этого не показали, так как кредиты этих людей считались (и всё ещё считаются!) надёжными. Источник РДВ считает, что проблемы банков начнут отражаться в отчётности лишь по итогам 2 квартала.

Именно летом и осенью банкам придётся агрессивно увеличивать свои резервы, и только тогда будет виден масштаб реальных проблем в банковском секторе.

Даже сами банки пока не знают, каким будет масштаб проблем — поэтому они не дают прогнозов и пока не могут ответить, какими будут дивиденды за 2019 год. Но за них красноречиво говорит ЦБ, который уже не раз рекомендовал банкам отказаться от дивидендов.

@AK47pfl

{kind=link}

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.9 руб.

• За последнюю неделю рубль укрепился на 4.5% на фоне роста нефти на 24%. В апреле и мае рубль был относительно стабилен за счет продажи валюты ЦБ РФ дополнительно и в рамках бюджетного правила, а также за счет уменьшения импорта.

• Рост цен на нефть обусловлен ростом спроса со стороны транспорта. Запасы нефти в США за неделю сократились на 5 млн баррелей. Таким образом, запасы в стране уменьшились по итогам второй недели подряд.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.9 руб.

• За последнюю неделю рубль укрепился на 4.5% на фоне роста нефти на 24%. В апреле и мае рубль был относительно стабилен за счет продажи валюты ЦБ РФ дополнительно и в рамках бюджетного правила, а также за счет уменьшения импорта.

• Рост цен на нефть обусловлен ростом спроса со стороны транспорта. Запасы нефти в США за неделю сократились на 5 млн баррелей. Таким образом, запасы в стране уменьшились по итогам второй недели подряд.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

{kind=link}

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДЫ КОМПАНИЙ

👎 МГТС – ожидание 232, реальность 0. МГТС не страдает от карантина, а материнская компания в виде МТС нуждается в деньгах для выплаты высоких дивидендов материнской АФК Система.

👎 Юнипро – ожидание 0.317, реальность 0.22. Юнипро отошла от своей див. политики, т.к. запуск Берёзовской ГРЭС, который должен был обеспечить увеличение денежного потока за счёт выплат по ДПМ, переносится на конец года. При этом менеджмент подтвердил прогноз на дивиденды в размере 0.317 руб/акцию на 2021-2022 год.

👎 Татнефть – ожидание 2.6 рублей на обычку и префы, реальность 0 и 1 руб соответственно. Если бы компания заплатила 100% прибыли по РСБУ, то дивиденд составил бы 2.6 рублей (0.5%). Вероятно, компания решила не заморачиваться с бюрократией ради выплаты небольших дивидендов. Менеджмент обещал, что в дивидендах за полугодие компания будет придерживаться своей див. политики (не менее 50% максимальной из прибыли по РСБУ или МСФО).

👎 Сургутнефтегаз – ожидание 0.65 обычка и 0.97 преф с надеждой на повышение, реальность 0.65 обычка и 0.97 преф. Ярким событием второго полугодия 2019 был взлёт акций Сургута. Предполагалось, что это связано с переходом Сургута на новую дивидендную политику, которая повысила бы дивидендную доходность. Однако в дивидендах за 2019 Сургутнефтегаз не стал что-либо менять.

⭕️ Мосбиржа – ожидание 7.93, реальность 7.93 и падение котировок еще на 5 рублей. Компания не страдает от текущего кризиса, поэтому заплатила дивиденды как и ожидалось. Однако акции биржи продолжили падать после дивгэпа и до сих пор не закрыли его.

⭕️ Россети преф – ожидание 0.1893, реальность 0.1893. Прибыль по РСБУ в 2019 была высокой из-за положительной переоценки дочерних предприятий, что привело к высоким дивидендам. Пока в 2020 переоценка отрицательна, что может привести к отсутствию дивидендов, если не будет принята новая див политика.

⭕️ ММК - отложено. Акционеры еще не утвердили дивиденды за 2019 год. ГОСА будет 29 мая. Промежуточные дивиденды в 2020 году отложили, к выплате могут вернуться после нормализации ситуации.

⭕️ НКНХ – отложено. СД дал рекомендацию выплатить 70% от чистой прибыли, но ОСА решение отменили. Высок риск полной отмены дивидендов из-за тяжелой ситуации в отрасли: упал спрос на шины, метанол, цены на метанол на минимумах с 2009 года. Компания перешла на четырехдневный режим работы.

⭕️ Сбербанк – отложено. Банк отозвал рекомендацию, даст новую в конце августа. Греф сказал, что не уверен в сохранении прошлой рекомендации. Банк отложил вопрос до оценки ситуации. Сейчас пока в банке не могу полностью оценить ситуацию и последствия.

⭕️ ВТБ – отложено. От своих обещаний в выплаты 50% от чистой прибыли не отказались, но проскальзывают сомнения в возможности выплаты.

👍 Транснефть – ожидание 11135, реальность 11135, но с рассрочкой на три года. Транснефть заявила, что у компании ожидается дефицит денежных средств из-за снижения грузооборота, в связи с чем компания обсуждает с правительством рассрочку выплаты дивидендов.

👍 Новатэк – ожидание 32.33, реальность 32.33. Компания выплачивает 30% скорр. прибыли в виде дивидендов, в 2019 фактически выплатили 40%, в 2020 ожидается 50%. Компания не раз заявлял, что дивиденды будут расти.

👍 Лукойл – ожидание 350 рублей, реальность 350 рублей. Лукойл строго последовал своей дивидендной политике и выплатил 100% FCF за вычетом расходов на проценты, аренду и байбек в качестве дивиденда за 2П 2019. В результате этого Лукойл даст наибольшую в секторе доходность финальной выплаты.

👍 Норникель – ожидание 557.2, реальность 557.2. Норникель, несмотря на трудности отрасли в виде сокращения спроса на палладий, никель и медь и желание Потанина не платить дивиденды из-за рецессии, выполнил своё акционерное соглашение по выплате 60% EBITDA в виде дивидендов.

👍 Газпром – ожидание 15.24, реальность 15.24. Газпром ранее много раз заявлял, что не собирается отклоняться от своей дивидендной политики, выполнил обещание и заплатит около 30% прибыли по МСФО за 2019 год.

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДЫ КОМПАНИЙ

👎 МГТС – ожидание 232, реальность 0. МГТС не страдает от карантина, а материнская компания в виде МТС нуждается в деньгах для выплаты высоких дивидендов материнской АФК Система.

👎 Юнипро – ожидание 0.317, реальность 0.22. Юнипро отошла от своей див. политики, т.к. запуск Берёзовской ГРЭС, который должен был обеспечить увеличение денежного потока за счёт выплат по ДПМ, переносится на конец года. При этом менеджмент подтвердил прогноз на дивиденды в размере 0.317 руб/акцию на 2021-2022 год.

👎 Татнефть – ожидание 2.6 рублей на обычку и префы, реальность 0 и 1 руб соответственно. Если бы компания заплатила 100% прибыли по РСБУ, то дивиденд составил бы 2.6 рублей (0.5%). Вероятно, компания решила не заморачиваться с бюрократией ради выплаты небольших дивидендов. Менеджмент обещал, что в дивидендах за полугодие компания будет придерживаться своей див. политики (не менее 50% максимальной из прибыли по РСБУ или МСФО).

👎 Сургутнефтегаз – ожидание 0.65 обычка и 0.97 преф с надеждой на повышение, реальность 0.65 обычка и 0.97 преф. Ярким событием второго полугодия 2019 был взлёт акций Сургута. Предполагалось, что это связано с переходом Сургута на новую дивидендную политику, которая повысила бы дивидендную доходность. Однако в дивидендах за 2019 Сургутнефтегаз не стал что-либо менять.

⭕️ Мосбиржа – ожидание 7.93, реальность 7.93 и падение котировок еще на 5 рублей. Компания не страдает от текущего кризиса, поэтому заплатила дивиденды как и ожидалось. Однако акции биржи продолжили падать после дивгэпа и до сих пор не закрыли его.

⭕️ Россети преф – ожидание 0.1893, реальность 0.1893. Прибыль по РСБУ в 2019 была высокой из-за положительной переоценки дочерних предприятий, что привело к высоким дивидендам. Пока в 2020 переоценка отрицательна, что может привести к отсутствию дивидендов, если не будет принята новая див политика.

⭕️ ММК - отложено. Акционеры еще не утвердили дивиденды за 2019 год. ГОСА будет 29 мая. Промежуточные дивиденды в 2020 году отложили, к выплате могут вернуться после нормализации ситуации.

⭕️ НКНХ – отложено. СД дал рекомендацию выплатить 70% от чистой прибыли, но ОСА решение отменили. Высок риск полной отмены дивидендов из-за тяжелой ситуации в отрасли: упал спрос на шины, метанол, цены на метанол на минимумах с 2009 года. Компания перешла на четырехдневный режим работы.

⭕️ Сбербанк – отложено. Банк отозвал рекомендацию, даст новую в конце августа. Греф сказал, что не уверен в сохранении прошлой рекомендации. Банк отложил вопрос до оценки ситуации. Сейчас пока в банке не могу полностью оценить ситуацию и последствия.

⭕️ ВТБ – отложено. От своих обещаний в выплаты 50% от чистой прибыли не отказались, но проскальзывают сомнения в возможности выплаты.

👍 Транснефть – ожидание 11135, реальность 11135, но с рассрочкой на три года. Транснефть заявила, что у компании ожидается дефицит денежных средств из-за снижения грузооборота, в связи с чем компания обсуждает с правительством рассрочку выплаты дивидендов.

👍 Новатэк – ожидание 32.33, реальность 32.33. Компания выплачивает 30% скорр. прибыли в виде дивидендов, в 2019 фактически выплатили 40%, в 2020 ожидается 50%. Компания не раз заявлял, что дивиденды будут расти.

👍 Лукойл – ожидание 350 рублей, реальность 350 рублей. Лукойл строго последовал своей дивидендной политике и выплатил 100% FCF за вычетом расходов на проценты, аренду и байбек в качестве дивиденда за 2П 2019. В результате этого Лукойл даст наибольшую в секторе доходность финальной выплаты.

👍 Норникель – ожидание 557.2, реальность 557.2. Норникель, несмотря на трудности отрасли в виде сокращения спроса на палладий, никель и медь и желание Потанина не платить дивиденды из-за рецессии, выполнил своё акционерное соглашение по выплате 60% EBITDA в виде дивидендов.

👍 Газпром – ожидание 15.24, реальность 15.24. Газпром ранее много раз заявлял, что не собирается отклоняться от своей дивидендной политики, выполнил обещание и заплатит около 30% прибыли по МСФО за 2019 год.

@AK47pfl — дисклеймер