#макро #NVTK

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

#сентимент #UPRO

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

#сентимент #NVTK

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl

#сентимент #SNGS

🗣 СЕНТИМЕНТ. СУРГУТНЕФТЕГАЗ — ОДНА ИЗ ГЛАВНЫХ ИНТРИГ 2020 ГОДА РАЗРЕШИТСЯ В ТЕЧЕНИЕ 2 НЕДЕЛЬ.

Исторически, в середине мая Совет Директоров Сургутнефтегаза (MOEX: SNGS) объявляет дивиденды по итогам предыдущего года. Ожидания, как обычно, очень низкие, поэтому любой позитивный сюрприз может привести к росту стоимости акций.

Текущие ожидания рынка по дивидендам Сургута по итогам 2019 года:

• Традиционные 0.65 рубля по обычке — столько компания платит на обычку последние 2 года

• По префам 0.97 рубля — по дивполитике (дивдоходность префа за следующий год может превысить 20%)

С учётом прошлогоднего роста на 104% за 5 месяцев, даже небольшой сюрприз может привести к переоценке акций:

👉 https://t.iss.one/AK47pfl/4518

Сегодня обыкновенная акция в моменте прибавляет 2.5%.

@AK47pfl

🗣 СЕНТИМЕНТ. СУРГУТНЕФТЕГАЗ — ОДНА ИЗ ГЛАВНЫХ ИНТРИГ 2020 ГОДА РАЗРЕШИТСЯ В ТЕЧЕНИЕ 2 НЕДЕЛЬ.

Исторически, в середине мая Совет Директоров Сургутнефтегаза (MOEX: SNGS) объявляет дивиденды по итогам предыдущего года. Ожидания, как обычно, очень низкие, поэтому любой позитивный сюрприз может привести к росту стоимости акций.

Текущие ожидания рынка по дивидендам Сургута по итогам 2019 года:

• Традиционные 0.65 рубля по обычке — столько компания платит на обычку последние 2 года

• По префам 0.97 рубля — по дивполитике (дивдоходность префа за следующий год может превысить 20%)

С учётом прошлогоднего роста на 104% за 5 месяцев, даже небольшой сюрприз может привести к переоценке акций:

👉 https://t.iss.one/AK47pfl/4518

Сегодня обыкновенная акция в моменте прибавляет 2.5%.

@AK47pfl

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 73.7 руб.

• Рубль начал неделю с резкого ослабления до 2% после праздничных дней. Потом начал постепенно укрепляться, отыграл падение и пошел дальше. Причина резкого падения – отсутствие валютных интервенций ЦБ.

• Нефть росла после вступления в силу сделки ОПЕК++ и усиления спроса из-за снятия карантинных мер по всему миру. Страны отчитываются о снижении роста запасов в нефтехранилищах. Нефть марки Brent поднималась выше $30 за баррель и сейчас на этих же уровнях. Это и стало причиной усиления рубля во время отсутствия поддержки ЦБ.

• Сегодня ЦБ заявил, что закончил продажу валюты для покупки акций Сбербанка. Urals вырос до $25 за баррель - уровень, при котором ЦБ сокращает объемы валютных интервенций.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 73.7 руб.

• Рубль начал неделю с резкого ослабления до 2% после праздничных дней. Потом начал постепенно укрепляться, отыграл падение и пошел дальше. Причина резкого падения – отсутствие валютных интервенций ЦБ.

• Нефть росла после вступления в силу сделки ОПЕК++ и усиления спроса из-за снятия карантинных мер по всему миру. Страны отчитываются о снижении роста запасов в нефтехранилищах. Нефть марки Brent поднималась выше $30 за баррель и сейчас на этих же уровнях. Это и стало причиной усиления рубля во время отсутствия поддержки ЦБ.

• Сегодня ЦБ заявил, что закончил продажу валюты для покупки акций Сбербанка. Urals вырос до $25 за баррель - уровень, при котором ЦБ сокращает объемы валютных интервенций.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 08.05.2020

Что было вчера

• Совладелец Лукойла Федун заразился коронавирусом.

• Академик Черский движется в логистический центр Северного потока-2.

• Сервис экспресс-доставки Самокат почти вдвое обогнал Пятерочку и Перекресток по количеству заказов.

• Спрос на электроэнергию в энергосистеме РФ упал в апреле на 2.9% г/г.

• Снижение Банком России эквайринговой комиссии в интернет-торговле не повысило объемов продаж, банки отмечают всплески лишь по отдельным категориям.

• ФАС проверит наличие картельных сговоров на рынке лимонов и сахара.

• Половина магазинов одежды в Москве уже может не открыться.

• Российские банки зафиксировали в марте и апреле трехкратны рост спроса клиентов на физическое золото.

• Набсовет Алросы рекомендовал дивиденды в 100% свободного денежного потока за 2-е полугодие 2019 г.

• СД Юнипро рекомендовал дивиденды по результатам 2019 в размере 0,111 руб. на акцию.

Что будет сегодня

• Таттелеком: последний день с дивидендом 0.02021 за 2019 год.

• США: уровень безработицы (15:30 мск).

• США: NFP (15:30 мск).

• Великобритания: банковские каникулы.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 08.05.2020

Что было вчера

• Совладелец Лукойла Федун заразился коронавирусом.

• Академик Черский движется в логистический центр Северного потока-2.

• Сервис экспресс-доставки Самокат почти вдвое обогнал Пятерочку и Перекресток по количеству заказов.

• Спрос на электроэнергию в энергосистеме РФ упал в апреле на 2.9% г/г.

• Снижение Банком России эквайринговой комиссии в интернет-торговле не повысило объемов продаж, банки отмечают всплески лишь по отдельным категориям.

• ФАС проверит наличие картельных сговоров на рынке лимонов и сахара.

• Половина магазинов одежды в Москве уже может не открыться.

• Российские банки зафиксировали в марте и апреле трехкратны рост спроса клиентов на физическое золото.

• Набсовет Алросы рекомендовал дивиденды в 100% свободного денежного потока за 2-е полугодие 2019 г.

• СД Юнипро рекомендовал дивиденды по результатам 2019 в размере 0,111 руб. на акцию.

Что будет сегодня

• Таттелеком: последний день с дивидендом 0.02021 за 2019 год.

• США: уровень безработицы (15:30 мск).

• США: NFP (15:30 мск).

• Великобритания: банковские каникулы.

@AK47pfl

#сборник #NVTK

📚 СБОРНИК. 2020 ГОД ОТКРЫЛ НОВЫЕ ПЕРСПЕКТИВЫ ДЛЯ НОВАТЭКА:

1. Рынок газа восстанавливается.

2. Мировой рынок СПГ расчищен для Новатэка.

3. Новатэк заполнит растущий спрос на газ.

5. Газовики выигрывают от восстановления цен на нефть.

5. Инсайдеры делают ставку на рост акций.

@AK47pfl

📚 СБОРНИК. 2020 ГОД ОТКРЫЛ НОВЫЕ ПЕРСПЕКТИВЫ ДЛЯ НОВАТЭКА:

1. Рынок газа восстанавливается.

2. Мировой рынок СПГ расчищен для Новатэка.

3. Новатэк заполнит растущий спрос на газ.

5. Газовики выигрывают от восстановления цен на нефть.

5. Инсайдеры делают ставку на рост акций.

@AK47pfl

#политика #NVTK

💼 ПОЛИТИКА. НОВАТЭК – СТРАТЕГИЧЕСКИ ВАЖНАЯ КОМПАНИЯ РОСТА ДЛЯ РОССИИ.

Правительство России понимает, что Новатэк - уникальная по меркам России компания роста, которая обеспечит рост ВВП и выполнение плана по заполнению северного морского пути, и поддерживает компанию.

Вот только некоторые меры поддержки, которые Новатэк получает и будет получать:

• На Ямал СПГ и Арктик СПГ-2 нулевые экспортные пошлины на газ и газовый конденсат.

• Первые 12 лет или пока производство не достигнет 250 млрд куб. м. газа у Ямал СПГ и Арктик СПГ-2 будут нулевые ставки НДПИ, а налог на прибыль будет снижен до 13.5%.

• Правительство выделяет деньги на постройку перевалочных пунктов, снижающих транспортные расходы Новатэка.

Новатэк – сильный игрок на международной арене. В том числе благодаря преимуществам со стороны государства, Новатэк (MOEX: NVTK) выйдет победителем из периода низких цен на СПГ, в то время как американские конкуренты рискуют обанкротиться.

@AK47pfl

💼 ПОЛИТИКА. НОВАТЭК – СТРАТЕГИЧЕСКИ ВАЖНАЯ КОМПАНИЯ РОСТА ДЛЯ РОССИИ.

Правительство России понимает, что Новатэк - уникальная по меркам России компания роста, которая обеспечит рост ВВП и выполнение плана по заполнению северного морского пути, и поддерживает компанию.

Вот только некоторые меры поддержки, которые Новатэк получает и будет получать:

• На Ямал СПГ и Арктик СПГ-2 нулевые экспортные пошлины на газ и газовый конденсат.

• Первые 12 лет или пока производство не достигнет 250 млрд куб. м. газа у Ямал СПГ и Арктик СПГ-2 будут нулевые ставки НДПИ, а налог на прибыль будет снижен до 13.5%.

• Правительство выделяет деньги на постройку перевалочных пунктов, снижающих транспортные расходы Новатэка.

Новатэк – сильный игрок на международной арене. В том числе благодаря преимуществам со стороны государства, Новатэк (MOEX: NVTK) выйдет победителем из периода низких цен на СПГ, в то время как американские конкуренты рискуют обанкротиться.

@AK47pfl

#молния #MOEX

⚡️ МОЛНИЯ: ТОРГИ НА МОСБИРЖЕ ВОЗОБНОВЯТСЯ В 12:50 по Москве.

Как остановка торгов в 2013 году повлияла на стоимость акций биржи NASDAQ:

👉 https://t.iss.one/cbrstocks/5815

@AK47pfl

⚡️ МОЛНИЯ: ТОРГИ НА МОСБИРЖЕ ВОЗОБНОВЯТСЯ В 12:50 по Москве.

Как остановка торгов в 2013 году повлияла на стоимость акций биржи NASDAQ:

👉 https://t.iss.one/cbrstocks/5815

@AK47pfl

Telegram

Сигналы РЦБ

#Биржи #MOEX

📊 Nasdaq 22 августа 2013 года остановил торги на 3 часа из-за технического сбоя. В тот день акции Nasdaq упали на 3,42%. А МосБиржа была недоступна практически час.

📊 Nasdaq 22 августа 2013 года остановил торги на 3 часа из-за технического сбоя. В тот день акции Nasdaq упали на 3,42%. А МосБиржа была недоступна практически час.

#разбор #SELG

❗️ РАЗБОР. СЕЛИГДАР — ЭФФЕКТИВНЫЙ ЗОЛОТОДОБЫТЧИК С САМОЙ ВЫСОКОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ В СЕКТОРЕ

Селигдар (MOEX: SELG) - вторая самая эффективная золотодобывающая компания в России с активами в Якутии. Компания значительно недооценена относительно Полюса и Полиметалла, при этом даёт самую высокую дивдоходность в секторе.

Селигдар — вторая по дешевизне себестоимости производства золота: $731 за унцию при текущей цене золота $1730 за унцию. Полная себестоимость золота у Селигдара ниже, чем у Полиметалла. По данным компании, золота на рудниках хватит ей на 17.6 лет.

Селигдар — один из самых недооценённых производителей золота в России. Компания дает самую высокую дивидендную доходность в секторе: за 9 месяцев 2019 года дивдоходность обыкновенных акций составила 5.5% с перспективной роста до 15.8% (об этом далее). При этом по P/E и EV/EBITDA компания оценена в 3 (!) раза дешевле Полюса и Полиметалла.

@AK47pfl — дисклеймер

❗️ РАЗБОР. СЕЛИГДАР — ЭФФЕКТИВНЫЙ ЗОЛОТОДОБЫТЧИК С САМОЙ ВЫСОКОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ В СЕКТОРЕ

Селигдар (MOEX: SELG) - вторая самая эффективная золотодобывающая компания в России с активами в Якутии. Компания значительно недооценена относительно Полюса и Полиметалла, при этом даёт самую высокую дивдоходность в секторе.

Селигдар — вторая по дешевизне себестоимости производства золота: $731 за унцию при текущей цене золота $1730 за унцию. Полная себестоимость золота у Селигдара ниже, чем у Полиметалла. По данным компании, золота на рудниках хватит ей на 17.6 лет.

Селигдар — один из самых недооценённых производителей золота в России. Компания дает самую высокую дивидендную доходность в секторе: за 9 месяцев 2019 года дивдоходность обыкновенных акций составила 5.5% с перспективной роста до 15.8% (об этом далее). При этом по P/E и EV/EBITDA компания оценена в 3 (!) раза дешевле Полюса и Полиметалла.

@AK47pfl — дисклеймер

#сентимент #SELG

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

#анализ #MTLR

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер

#сборник #MTLR #MTLRP

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Мечел может получить 51.2 млрд рублей убытка за 20202 год.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Справедливая стоимость Мечела имеет отрицательное значение.

5. Мечел - худшая компания среди аналогов.

@AK47pfl

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Мечел может получить 51.2 млрд рублей убытка за 20202 год.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Справедливая стоимость Мечела имеет отрицательное значение.

5. Мечел - худшая компания среди аналогов.

@AK47pfl

#сравнение #TCSG

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТИНЬКОФФ — ФИНТЕХ КОМПАНИЯ ИЛИ ПЕРЕОЦЕНЁННЫЙ БАНК?

По мультипликатору P/B Тинькофф банк (MOEX: TCSG) стоит в 2.1 раза дороже чем Сбербанк и в 5.4 раза дороже ВТБ. Компания оправдывает такую оценку тем, что является финтех компанией, а не банком.

Структура доходов банка показывает, что Тинькофф банк является таким же банком, как Сбербанк и ВТБ:

• Кредитный бизнес генерирует 66.3% доходов ТКС

• Комиссионный бизнес генерирует 21.6% доходов банка

• Страховой бизнес генерирует 9.7% доходов группы

• Прочие дохода дают вклад в 2.4%

Кредитный бизнес занимает в структуре доходов 66.3%. Это сопоставимо со Сбербанком и ВТБ (см график). Именно кредитная часть находится в зоне риска из-за коронавирусного кризиса.

Источник РДВ считает, что оценка банка по мультипликаторам выше банковского сектора не оправдана.

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТИНЬКОФФ — ФИНТЕХ КОМПАНИЯ ИЛИ ПЕРЕОЦЕНЁННЫЙ БАНК?

По мультипликатору P/B Тинькофф банк (MOEX: TCSG) стоит в 2.1 раза дороже чем Сбербанк и в 5.4 раза дороже ВТБ. Компания оправдывает такую оценку тем, что является финтех компанией, а не банком.

Структура доходов банка показывает, что Тинькофф банк является таким же банком, как Сбербанк и ВТБ:

• Кредитный бизнес генерирует 66.3% доходов ТКС

• Комиссионный бизнес генерирует 21.6% доходов банка

• Страховой бизнес генерирует 9.7% доходов группы

• Прочие дохода дают вклад в 2.4%

Кредитный бизнес занимает в структуре доходов 66.3%. Это сопоставимо со Сбербанком и ВТБ (см график). Именно кредитная часть находится в зоне риска из-за коронавирусного кризиса.

Источник РДВ считает, что оценка банка по мультипликаторам выше банковского сектора не оправдана.

@AK47pfl — дисклеймер

#анализ #SELG

🔬 ВНУТРЕННИЙ АНАЛИЗ. К 2024 ГОДА СЕЛИГДАР МОЖЕТ УВЕЛИЧИТЬ ЧИСТУЮ ПРИБЫЛЬ В 10 РАЗ ПО СРАВНЕНИЮ С 2019

Селигдар — история роста. Компания планирует увеличить добычу золота до 322 тысяч унций к 2024 году. C учётом текущих цен на золото, такой рост добычи даст дивдоходность 28.7% к текущим ценам.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. К 2024 ГОДА СЕЛИГДАР МОЖЕТ УВЕЛИЧИТЬ ЧИСТУЮ ПРИБЫЛЬ В 10 РАЗ ПО СРАВНЕНИЮ С 2019

Селигдар — история роста. Компания планирует увеличить добычу золота до 322 тысяч унций к 2024 году. C учётом текущих цен на золото, такой рост добычи даст дивдоходность 28.7% к текущим ценам.

@AK47pfl

#оценка #TCSG

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ ЦЕНА АКЦИЙ TCS СОСТАВЛЯЕТ 800 РУБЛЕЙ.

В текущую цену акций ТКС (MOEX: TCSG) не заложены риски, считает источник РДВ, специалист по банковскому сектору. Продление карантина повышает риск просрочек и невозвратов потребительских кредитов. ТКС – лидер по доле необеспеченных кредитов физлицам. Под плохие кредиты банк вынужден создавать резервы, что снижает прибыль.

Реальные доходы россиян снижаются. В условиях самоизоляции бизнес вынужден снижать затраты на труд: сокращать выплаты и увольнять работников. Это приводит к снижению платежеспособности населения, что влияет на способность обслуживать и гасить кредитные обязательства.

ТКС будет вынужден увеличивать резервы по сомнительным долгам. Когда люди перестают обслуживать кредиты, у банков растет количество плохих кредитов - NPL (non-performing loans). Под такие кредиты создаются резервы, которые снижают прибыль банка.

ТКС может получить всего 36 млн рублей чистой прибыли по итогам 2020 года. Доля NPL банка по прогнозам источников РДВ вырастет чуть более чем в 1.5 раза - с 9.2% до 15%. При таком раскладе прибыль банка упадет на 99% г/г до – 36 млн. рублей и отсутствию прироста капитала банка.

Справедливая стоимость акций TCS равна 800 руб. Сейчас в котировках ТКС не заложены риски по неуплате кредитов и существенному падению прибыли. Покупка ТКС сегодня – покупка токсичного портфеля необеспеченных потребительских кредитов.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ ЦЕНА АКЦИЙ TCS СОСТАВЛЯЕТ 800 РУБЛЕЙ.

В текущую цену акций ТКС (MOEX: TCSG) не заложены риски, считает источник РДВ, специалист по банковскому сектору. Продление карантина повышает риск просрочек и невозвратов потребительских кредитов. ТКС – лидер по доле необеспеченных кредитов физлицам. Под плохие кредиты банк вынужден создавать резервы, что снижает прибыль.

Реальные доходы россиян снижаются. В условиях самоизоляции бизнес вынужден снижать затраты на труд: сокращать выплаты и увольнять работников. Это приводит к снижению платежеспособности населения, что влияет на способность обслуживать и гасить кредитные обязательства.

ТКС будет вынужден увеличивать резервы по сомнительным долгам. Когда люди перестают обслуживать кредиты, у банков растет количество плохих кредитов - NPL (non-performing loans). Под такие кредиты создаются резервы, которые снижают прибыль банка.

ТКС может получить всего 36 млн рублей чистой прибыли по итогам 2020 года. Доля NPL банка по прогнозам источников РДВ вырастет чуть более чем в 1.5 раза - с 9.2% до 15%. При таком раскладе прибыль банка упадет на 99% г/г до – 36 млн. рублей и отсутствию прироста капитала банка.

Справедливая стоимость акций TCS равна 800 руб. Сейчас в котировках ТКС не заложены риски по неуплате кредитов и существенному падению прибыли. Покупка ТКС сегодня – покупка токсичного портфеля необеспеченных потребительских кредитов.

@AK47pfl — дисклеймер

{kind=link}

#макро #NVTK

🇷🇺 МАКРО ВЗГЛЯД. СПГ ИМЕЕТ ПРЕИМУЩЕСТВА ПЕРЕД ДРУГИМИ ВИДАМИ ТОПЛИВА.

СПГ имеет ряд преимуществ перед остальными видами топлива, что обеспечивает рост спроса СПГ в мире в долгосрочной перспективе.

СПГ удобно хранить и транспортировать. При сжижении объём газа уменьшается примерно в 600 раз. Благодаря маленькому объёму, СПГ можно доставить в любую точку мира без высоких затрат.

Природный газ в целом - самое экологичное углеводородное топливо. Выбросы CO2 от использования газа почти в 2 раза ниже, чем от угля.

Экологичность приводит к росту спроса на газ и СПГ: Европа и Китай стали эпицентром роста спроса. В 2019 импорт СПГ в Европу вырос с 48.9 млн тонн до 85.9 млн тонн, в Китае прирост составил порядка 8 млн тонн.

Спрос на СПГ вырастет на 120% к 2040 году. Shell прогнозирует продолжение роста спроса и в долгосрочной перспективе: среднегодовой рост спроса на СПГ до 2040 года составит 4% и таким образом увеличится на 120% за 20 лет.

Новатэк (MOEX: NVTK) в наибольшем выигрыше от долгосрочного тренда на рост спроса на СПГ. Компания к 2030 году планирует нарастить производство СПГ до 70 млн тон в год с текущих 18.4 и как раз восполнит появившийся спрос.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. СПГ ИМЕЕТ ПРЕИМУЩЕСТВА ПЕРЕД ДРУГИМИ ВИДАМИ ТОПЛИВА.

СПГ имеет ряд преимуществ перед остальными видами топлива, что обеспечивает рост спроса СПГ в мире в долгосрочной перспективе.

СПГ удобно хранить и транспортировать. При сжижении объём газа уменьшается примерно в 600 раз. Благодаря маленькому объёму, СПГ можно доставить в любую точку мира без высоких затрат.

Природный газ в целом - самое экологичное углеводородное топливо. Выбросы CO2 от использования газа почти в 2 раза ниже, чем от угля.

Экологичность приводит к росту спроса на газ и СПГ: Европа и Китай стали эпицентром роста спроса. В 2019 импорт СПГ в Европу вырос с 48.9 млн тонн до 85.9 млн тонн, в Китае прирост составил порядка 8 млн тонн.

Спрос на СПГ вырастет на 120% к 2040 году. Shell прогнозирует продолжение роста спроса и в долгосрочной перспективе: среднегодовой рост спроса на СПГ до 2040 года составит 4% и таким образом увеличится на 120% за 20 лет.

Новатэк (MOEX: NVTK) в наибольшем выигрыше от долгосрочного тренда на рост спроса на СПГ. Компания к 2030 году планирует нарастить производство СПГ до 70 млн тон в год с текущих 18.4 и как раз восполнит появившийся спрос.

@AK47pfl

#цифры

ТОП-30 РОССИЙСКИХ КОМПАНИЙ ПО КАПИТАЛИЗАЦИИ. По состоянию на 8 мая 2020, в $ млрд.

1. Газпром 59.9

2. Сбербанк 57.8

3. Роснефть 50.1

4. Лукойл 45.5

5. Норникель 43.7

6. Новатэк 42.2

7. Полюс 22.0

8. Газпромнефть 21.4

9. Сургутнефтегаз 18.1

10. Татнефть 17.3

11. Транснефть 13.5

12. Яндекс 13.3

13. НЛМК 10.3

14. Северсталь 10.0

15. Полиметалл 9.6

16. МТС 8.8

17. X5 Retail Group 8.2

18. Интер РАО 7.0

19. Алроса 6.3

20. ВТБ 6.3

21. ММК 5.8

22. Русал 5.4

23. EN+ 5.4

24. Магнит 5.1

25. Евраз 4.9

26. Фосагро 4.8

27. Башнефть 4.1

28. Mail 4.0

29. Мосбиржа 3.9

30. Ростелеком 3.9

Капитализация компаний по состоянию на 10 апреля - здесь.

@AK47pfl

ТОП-30 РОССИЙСКИХ КОМПАНИЙ ПО КАПИТАЛИЗАЦИИ. По состоянию на 8 мая 2020, в $ млрд.

1. Газпром 59.9

2. Сбербанк 57.8

3. Роснефть 50.1

4. Лукойл 45.5

5. Норникель 43.7

6. Новатэк 42.2

7. Полюс 22.0

8. Газпромнефть 21.4

9. Сургутнефтегаз 18.1

10. Татнефть 17.3

11. Транснефть 13.5

12. Яндекс 13.3

13. НЛМК 10.3

14. Северсталь 10.0

15. Полиметалл 9.6

16. МТС 8.8

17. X5 Retail Group 8.2

18. Интер РАО 7.0

19. Алроса 6.3

20. ВТБ 6.3

21. ММК 5.8

22. Русал 5.4

23. EN+ 5.4

24. Магнит 5.1

25. Евраз 4.9

26. Фосагро 4.8

27. Башнефть 4.1

28. Mail 4.0

29. Мосбиржа 3.9

30. Ростелеком 3.9

Капитализация компаний по состоянию на 10 апреля - здесь.

@AK47pfl

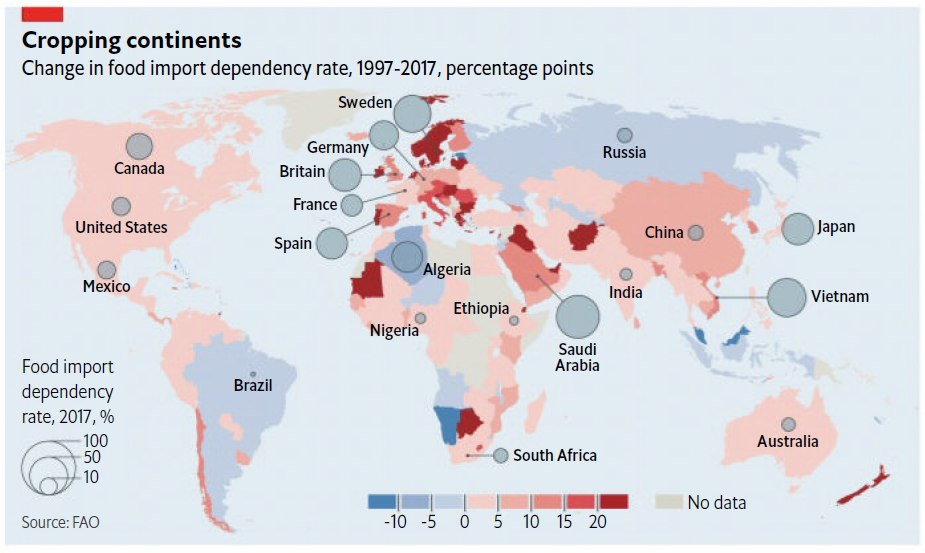

#макро

🇷🇺 МАКРО ВЗГЛЯД. Будет ли дефицит продуктов питания, высокая инфляция и даже голод из-за карантинов?

Опасения людей в плане продуктовой безопасности оправданы, но преувеличены. В текущих условиях резко сократилось потребление, в том числе продуктов питания. По мнению некоторых людей, снизилось число транспортного сообщения между странами, соответственно предложения. Что приводит к трудностям в сельхоз секторе. Однако все не так плохо.

Опасения из-за ограничительных мер:

1. Карантины и закрытия границ могли нарушить логистику. Опасения оправданы, в мире мало локальной пищи. Большинство продуктов в мире с грядки до потребителя проезжает длинный пусть по морю и суши, пересекает границы стран. 4/5 всех потребителей в мире в той или иной мере питаются импортом. За последние 20 лет большинство стран мира увеличили свою зависимость от импорта (см картинку). И Россия здесь одно из немногих исключений.

2. Bloomberg и другие СМИ писали о нехватке сезонных рабочих для сбора урожая. Урожай погибает несобранный на грядках.

Однако похоже все лучше, чем кажется:

• Мировые цены на большинство продуктов питания не выросли за время кризиса и сейчас существенно ниже пиков последних двух десятилетий. Помогают низкие цены на нефть и на фрахт сухогрузов, а также значительные запасы продовольствия, сделанные основными странами-ипортерами.

• Логистика в мире, в основном, не остановилась. Суда плывут, поезда едут. Фермы не остановились - тем более, что сельское хозяйство и пищевая промышленность в последние 10-летия все больше укрупнялись, а более крупные компании охотнее внедряли практики автоматизации.

• Однако произошли структурные изменения в потреблении и, как следствие, в производстве. В мире закрыты рестораны, столовые, кофейни, а на них приходится около 1/3 потребляемой в мире еды. В результате снизилось потребление рыбы и морепродуктов (французские моряки вынуждены выпускать в море 2/3 улова), стейков, молока (его много пьют в кофе), многих дорогих и очень свежих продуктов, которых возили самолетами

Сильного роста инфляции и нехватки продуктов питания не будет. Торговля между странами хоть и осложнилась, но не остановилась, как и производство продуктового товара.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. Будет ли дефицит продуктов питания, высокая инфляция и даже голод из-за карантинов?

Опасения людей в плане продуктовой безопасности оправданы, но преувеличены. В текущих условиях резко сократилось потребление, в том числе продуктов питания. По мнению некоторых людей, снизилось число транспортного сообщения между странами, соответственно предложения. Что приводит к трудностям в сельхоз секторе. Однако все не так плохо.

Опасения из-за ограничительных мер:

1. Карантины и закрытия границ могли нарушить логистику. Опасения оправданы, в мире мало локальной пищи. Большинство продуктов в мире с грядки до потребителя проезжает длинный пусть по морю и суши, пересекает границы стран. 4/5 всех потребителей в мире в той или иной мере питаются импортом. За последние 20 лет большинство стран мира увеличили свою зависимость от импорта (см картинку). И Россия здесь одно из немногих исключений.

2. Bloomberg и другие СМИ писали о нехватке сезонных рабочих для сбора урожая. Урожай погибает несобранный на грядках.

Однако похоже все лучше, чем кажется:

• Мировые цены на большинство продуктов питания не выросли за время кризиса и сейчас существенно ниже пиков последних двух десятилетий. Помогают низкие цены на нефть и на фрахт сухогрузов, а также значительные запасы продовольствия, сделанные основными странами-ипортерами.

• Логистика в мире, в основном, не остановилась. Суда плывут, поезда едут. Фермы не остановились - тем более, что сельское хозяйство и пищевая промышленность в последние 10-летия все больше укрупнялись, а более крупные компании охотнее внедряли практики автоматизации.

• Однако произошли структурные изменения в потреблении и, как следствие, в производстве. В мире закрыты рестораны, столовые, кофейни, а на них приходится около 1/3 потребляемой в мире еды. В результате снизилось потребление рыбы и морепродуктов (французские моряки вынуждены выпускать в море 2/3 улова), стейков, молока (его много пьют в кофе), многих дорогих и очень свежих продуктов, которых возили самолетами

Сильного роста инфляции и нехватки продуктов питания не будет. Торговля между странами хоть и осложнилась, но не остановилась, как и производство продуктового товара.

@AK47pfl

{kind=link}