#макро #GAZP #NVTK

🇷🇺 МАКРО ВЗГЛЯД. РЫНОК ГАЗА ВОССТАНАВЛИВАЕТСЯ.

Американский газ Henry Hub достиг максимумов с начала года (на фото). Основной причиной является опасения снижения добычи попутного газа, которая добывается с нефтью, на фоне снижения добычи последней. Вскоре этот рост цен может распространиться и на Европу, что станет позитивом для Газпрома.

👉 Ранее о потенциале восстановления рынка газа: https://t.iss.one/AK47pfl/4327

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. РЫНОК ГАЗА ВОССТАНАВЛИВАЕТСЯ.

Американский газ Henry Hub достиг максимумов с начала года (на фото). Основной причиной является опасения снижения добычи попутного газа, которая добывается с нефтью, на фоне снижения добычи последней. Вскоре этот рост цен может распространиться и на Европу, что станет позитивом для Газпрома.

👉 Ранее о потенциале восстановления рынка газа: https://t.iss.one/AK47pfl/4327

@AK47pfl

#сентимент #GAZP

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВЕРЯТ В ГАЗПРОМ.

Все 6 аналитиков Bloomberg, которые сделали прогноз по Газпрому за последний месяц, поставили ему рейтинг покупать (на фото). Сегодня к ним присоединился аналитик из Goldman Sachs. Аналитики ждут скорого восстановления рынка газа, которое уже началось.

👉 Подробнее о причинах любви к Газпрому (MOEX: GAZP): https://t.iss.one/AK47pfl/4279

@AK47pfl

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВЕРЯТ В ГАЗПРОМ.

Все 6 аналитиков Bloomberg, которые сделали прогноз по Газпрому за последний месяц, поставили ему рейтинг покупать (на фото). Сегодня к ним присоединился аналитик из Goldman Sachs. Аналитики ждут скорого восстановления рынка газа, которое уже началось.

👉 Подробнее о причинах любви к Газпрому (MOEX: GAZP): https://t.iss.one/AK47pfl/4279

@AK47pfl

#сентимент #GAZP

🗣 СЕНТИМЕНТ. ГАЗПРОМ — ВОЗМОЖЕН РЕЗКИЙ РОСТ АКЦИИ ИЗ-ЗА ШОРТ-СКВИЗА

Данные опроса РДВ показывают резкий рост количества шортистов в Газпроме.

Фундаментально вокруг Газпрома складывается позитивный внешний фон. Цены на газ растут, а аналитики повышают таргеты по акциям.

Позитивные новости могут привести к росту акций, а рост может спровоцировать шорт-сквиз, который ещё больше ускорит рост. Шорт-сквиз — это резкий рост стоимости акции из-за массового закрытия шортовых позиций.

• Из недавних примеров шорт-сквиза на российском рынке: рост акций Аэрофлота на 15% 25 марта и рост акций Магнита на 6.5% 30 апреля.

@AK47pfl

🗣 СЕНТИМЕНТ. ГАЗПРОМ — ВОЗМОЖЕН РЕЗКИЙ РОСТ АКЦИИ ИЗ-ЗА ШОРТ-СКВИЗА

Данные опроса РДВ показывают резкий рост количества шортистов в Газпроме.

Фундаментально вокруг Газпрома складывается позитивный внешний фон. Цены на газ растут, а аналитики повышают таргеты по акциям.

Позитивные новости могут привести к росту акций, а рост может спровоцировать шорт-сквиз, который ещё больше ускорит рост. Шорт-сквиз — это резкий рост стоимости акции из-за массового закрытия шортовых позиций.

• Из недавних примеров шорт-сквиза на российском рынке: рост акций Аэрофлота на 15% 25 марта и рост акций Магнита на 6.5% 30 апреля.

@AK47pfl

#опрос

💾 ОПРОС - РУБРИКА. Результаты сегодняшнего опроса.

Количество шортистов в Газпроме на 40% выше, чем в среднем по результатам предыдущих опросов.

Ранее: возможен резкий рост акций Газпрома из-за большого количества шортовых позиций

👉 https://t.iss.one/AK47pfl/4618

@AK47pfl

💾 ОПРОС - РУБРИКА. Результаты сегодняшнего опроса.

Количество шортистов в Газпроме на 40% выше, чем в среднем по результатам предыдущих опросов.

Ранее: возможен резкий рост акций Газпрома из-за большого количества шортовых позиций

👉 https://t.iss.one/AK47pfl/4618

@AK47pfl

#макро #GAZP #NVTK

🇷🇺 МАКРО ВЗГЛЯД. ГАЗОВИКИ ВЫИГРЫВАЮТ ОТ ВОССТАНОВЛЕНИЯ НЕФТЯНЫХ ЦЕН.

Цены на поставки газа частично привязаны на цены нефти, которая в последние дни отрастает и может продолжить рост. Газовые компании выигрываю в текущей ситуации из-за отсутствия необходимости сокращений добычи.

Цены на нефть Brent торгуются вблизи 30 $/bbl, хотя ещё недавно были ниже $20. Вот почему нефть растет и скорее всего динамика продолжится:

Спрос на нефть возвращается. Из динамики изменения количества запросов о прокладке маршрутов видно, что в развитых странах пик карантина был пройден в начале апреля. Сейчас постепенно количество передвижений восстанавливается, что приводит к росту спроса на нефтепродукты.

Снижается предложение нефти. С 1 мая заработала сделка ОПЕК++, члены ОПЕК убрали 7.2 млн б/с (относительно 1 квартала) нефти с рынка. Всего же с рынка ушло порядка 12-15 млн б/с

Запасы нефти уменьшаются. Цены на фрахт танкеров начали падать, что может означать начало разгрузки запасов.

Газовые компании в большем плюсе от роста цен на нефть, чем нефтяные. НК вынуждены сократить добычу на 20%, что нивелирует рост цены. Газовые компании такими соглашениями не обременены. У газовиков контракты на поставку газа привязаны к ценам на нефть: у Новатэка (MOEX: NVTK) 96% объёма СПГ с Ямал СПГ, а у Газпрома (MOEX: GAZP) треть поставок в Европу.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ГАЗОВИКИ ВЫИГРЫВАЮТ ОТ ВОССТАНОВЛЕНИЯ НЕФТЯНЫХ ЦЕН.

Цены на поставки газа частично привязаны на цены нефти, которая в последние дни отрастает и может продолжить рост. Газовые компании выигрываю в текущей ситуации из-за отсутствия необходимости сокращений добычи.

Цены на нефть Brent торгуются вблизи 30 $/bbl, хотя ещё недавно были ниже $20. Вот почему нефть растет и скорее всего динамика продолжится:

Спрос на нефть возвращается. Из динамики изменения количества запросов о прокладке маршрутов видно, что в развитых странах пик карантина был пройден в начале апреля. Сейчас постепенно количество передвижений восстанавливается, что приводит к росту спроса на нефтепродукты.

Снижается предложение нефти. С 1 мая заработала сделка ОПЕК++, члены ОПЕК убрали 7.2 млн б/с (относительно 1 квартала) нефти с рынка. Всего же с рынка ушло порядка 12-15 млн б/с

Запасы нефти уменьшаются. Цены на фрахт танкеров начали падать, что может означать начало разгрузки запасов.

Газовые компании в большем плюсе от роста цен на нефть, чем нефтяные. НК вынуждены сократить добычу на 20%, что нивелирует рост цены. Газовые компании такими соглашениями не обременены. У газовиков контракты на поставку газа привязаны к ценам на нефть: у Новатэка (MOEX: NVTK) 96% объёма СПГ с Ямал СПГ, а у Газпрома (MOEX: GAZP) треть поставок в Европу.

@AK47pfl

#сентимент #UPRO

🗣 СЕНТИМЕНТ. В ДЕНЬ ОБЪЯВЛЕНИЯ ДИВИДЕНДОВ АКЦИИ ЭНЕЛ РОССИЯ ВЫРОСЛИ НА 5.7%. ЗАВТРА ДИВИДЕНДЫ ОБЪЯВЛЯЕТ ЮНИПРО.

Завтра Юнипро (MOEX: UPRO) проводит заседание Совета директоров по дивидендам. СД подтвердит выплату уже зафиксированного в политике дивиденда. В компании четко прописана дивидендная политика. Компания в последнее время подтверждала, что будет следовать дивидендной политике.

Дивиденды к выплате в 2020 году составят 0.3172 руб. на акцию, дивидендная доходность 11.2% - одна из самых высоких в секторе. Выплаты проводятся двумя траншами с доходностью 3.9% в июне и 7.3% в декабре.

Акции Юнипро могут отреагировать ростом до 6%. Так выросли акции ENRU на 5.7% 23 апреля после подтверждения выплаты дивидендов. У Энел Россия (MOEX: ENRU) также, как и у Юнипро дивиденды зафиксированы в дивидендной политике.

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. В ДЕНЬ ОБЪЯВЛЕНИЯ ДИВИДЕНДОВ АКЦИИ ЭНЕЛ РОССИЯ ВЫРОСЛИ НА 5.7%. ЗАВТРА ДИВИДЕНДЫ ОБЪЯВЛЯЕТ ЮНИПРО.

Завтра Юнипро (MOEX: UPRO) проводит заседание Совета директоров по дивидендам. СД подтвердит выплату уже зафиксированного в политике дивиденда. В компании четко прописана дивидендная политика. Компания в последнее время подтверждала, что будет следовать дивидендной политике.

Дивиденды к выплате в 2020 году составят 0.3172 руб. на акцию, дивидендная доходность 11.2% - одна из самых высоких в секторе. Выплаты проводятся двумя траншами с доходностью 3.9% в июне и 7.3% в декабре.

Акции Юнипро могут отреагировать ростом до 6%. Так выросли акции ENRU на 5.7% 23 апреля после подтверждения выплаты дивидендов. У Энел Россия (MOEX: ENRU) также, как и у Юнипро дивиденды зафиксированы в дивидендной политике.

@AK47pfl — дисклеймер

#рынок_рф

🇷🇺 РЫНОК РФ. РОССИЙКИЙ РЫНОК ОДИН ИЗ САМЫХ ПРИВЛЕКАТЕЛЬНЫХ СРЕДИ РАЗВИВАЮЩИХСЯ РЫНКОВ.

Российский рынок дает самую высокую дивидендную доходность в 8.7%. При этом обладает низким показателем P/E, который почти вдвое ниже среднего уровня. Компании имеют хорошую финансовую подушку: отношение капитализации к кэшу одно из самых низких среди развивающихся рынков.

Высокая дивидендная доходность наряду с низкой оценкой привлекут внимание иностранных инвесторов. Вложения нерезидентов поспособствуют росту российского рынка.

@AK47pfl

🇷🇺 РЫНОК РФ. РОССИЙКИЙ РЫНОК ОДИН ИЗ САМЫХ ПРИВЛЕКАТЕЛЬНЫХ СРЕДИ РАЗВИВАЮЩИХСЯ РЫНКОВ.

Российский рынок дает самую высокую дивидендную доходность в 8.7%. При этом обладает низким показателем P/E, который почти вдвое ниже среднего уровня. Компании имеют хорошую финансовую подушку: отношение капитализации к кэшу одно из самых низких среди развивающихся рынков.

Высокая дивидендная доходность наряду с низкой оценкой привлекут внимание иностранных инвесторов. Вложения нерезидентов поспособствуют росту российского рынка.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 06.05.2020

Что было вчера

• А-Проперти Авдоляна планирует строительство СПГ-завода у берегов Охотского моря на 13 млн т в год.

• Алроса с 15 мая приостановит горные работы на двух объектах Айхальского горно-обогатительного комбината.

• Растет число россиян, отказывающихся платить по кредитам, ссылаясь на потерю работы.

Что будет сегодня

• Мосэнерго: МСФО Iкв2020.

• Новатэк: последний день с дивидендом 18.1 руб за 2019 год.

• Полиметалл: последний день с дивидендом $0.42 за 2019 год.

• Алроса: СД о дивидендах.

• Юнипро: СД о дивидендах.

• США: запасы сырой нефти (17:30 мск).

• Япония: выходной.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 06.05.2020

Что было вчера

• А-Проперти Авдоляна планирует строительство СПГ-завода у берегов Охотского моря на 13 млн т в год.

• Алроса с 15 мая приостановит горные работы на двух объектах Айхальского горно-обогатительного комбината.

• Растет число россиян, отказывающихся платить по кредитам, ссылаясь на потерю работы.

Что будет сегодня

• Мосэнерго: МСФО Iкв2020.

• Новатэк: последний день с дивидендом 18.1 руб за 2019 год.

• Полиметалл: последний день с дивидендом $0.42 за 2019 год.

• Алроса: СД о дивидендах.

• Юнипро: СД о дивидендах.

• США: запасы сырой нефти (17:30 мск).

• Япония: выходной.

@AK47pfl

#оценка #GAZP

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ СТОИМОСТЬ АКЦИЙ ГАЗПРОМА К 2023 ГОДУ МОЖЕТ ВЫРАСТИ ДО 420 РУБЛЕЙ. ЭТО НА 121% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ

К 2022 году Газпром (MOEX: GAZP) доведёт уровень дивидендов до 50% прибыли. Благодаря этому дивиденды могут вырасти в полтора раза за 3 года, на фоне снижения ставки ЦБ.

Прогноз по дивидендам Газпрома - на фото. По итогам 2021 года дивиденды могут составить 19.5 рублей, а по итогам 2022 года превысить 25 рублей на акцию с учётом перехода на выплату 50% чистой прибыли.

Вместе с ростом дивидендов Газпрома будет падать ставка ЦБ и требуемая доходность акций. Год назад ставка ЦБ была 7.75%. Сейчас ЦБ снизил её до 5.5% и заявил о дальнейшем снижении. В случае Газпрома, "нормальной" к 2023 году может стать дивдоходность в районе 6%, если доходности ОФЗ упадут до 4%.

Справедливая стоимость акций Газпрома в 2023 году составит таким образом 420 рублей (25.2 руб./6%). Это на 121% выше текущей цены.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ СТОИМОСТЬ АКЦИЙ ГАЗПРОМА К 2023 ГОДУ МОЖЕТ ВЫРАСТИ ДО 420 РУБЛЕЙ. ЭТО НА 121% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ

К 2022 году Газпром (MOEX: GAZP) доведёт уровень дивидендов до 50% прибыли. Благодаря этому дивиденды могут вырасти в полтора раза за 3 года, на фоне снижения ставки ЦБ.

Прогноз по дивидендам Газпрома - на фото. По итогам 2021 года дивиденды могут составить 19.5 рублей, а по итогам 2022 года превысить 25 рублей на акцию с учётом перехода на выплату 50% чистой прибыли.

Вместе с ростом дивидендов Газпрома будет падать ставка ЦБ и требуемая доходность акций. Год назад ставка ЦБ была 7.75%. Сейчас ЦБ снизил её до 5.5% и заявил о дальнейшем снижении. В случае Газпрома, "нормальной" к 2023 году может стать дивдоходность в районе 6%, если доходности ОФЗ упадут до 4%.

Справедливая стоимость акций Газпрома в 2023 году составит таким образом 420 рублей (25.2 руб./6%). Это на 121% выше текущей цены.

@AK47pfl — дисклеймер

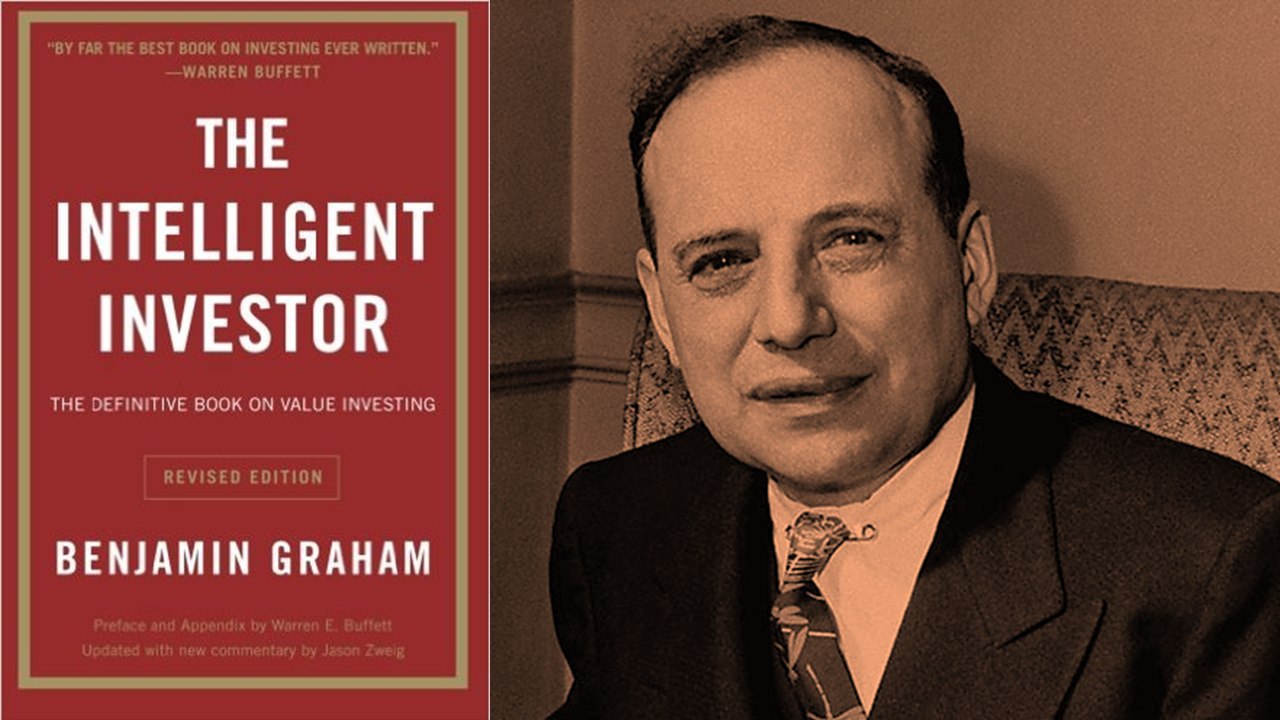

#сентимент #SNGS

🗣 СЕНТИМЕНТ. КЛАССИК ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ГРЭМ НАЗВАЛ БЫ СЕГОДНЯ СУРГУТНЕФТЕГАЗ ВДВОЙНЕ УНИКАЛЬНОЙ ВОЗМОЖНОСТЬЮ РЫНКА

1. Стоимость чистого оборотного капитала (вместе с долгосрочными депозитами) выше капитализации компании в 3 раза: $52 млрд против $17 млрд.

2. Фундаментальная стоимость бизнеса Сургутнефтегаза (MOEX: SNGS) за вычетом чистого оборотного капитала на 47% выше текущей цены. В 2020 году Сургут заработает около $4.3 млрд EBITDA (консенсус Bloomberg), сейчас российская нефтянка оценивается в 5-6 EBITDA 2020 года, таким образом нефтяной бизнес Сургута должен стоить $21.5-25.8 млрд.

Кроме выше упомянутых двух важнейших пунктов, компания является крупной компанией сектора (номер 3 нефтяная компания России по обьемам добычи) и стабильно зарабатывает прибыль долгие годы.

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. КЛАССИК ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ГРЭМ НАЗВАЛ БЫ СЕГОДНЯ СУРГУТНЕФТЕГАЗ ВДВОЙНЕ УНИКАЛЬНОЙ ВОЗМОЖНОСТЬЮ РЫНКА

1. Стоимость чистого оборотного капитала (вместе с долгосрочными депозитами) выше капитализации компании в 3 раза: $52 млрд против $17 млрд.

2. Фундаментальная стоимость бизнеса Сургутнефтегаза (MOEX: SNGS) за вычетом чистого оборотного капитала на 47% выше текущей цены. В 2020 году Сургут заработает около $4.3 млрд EBITDA (консенсус Bloomberg), сейчас российская нефтянка оценивается в 5-6 EBITDA 2020 года, таким образом нефтяной бизнес Сургута должен стоить $21.5-25.8 млрд.

Кроме выше упомянутых двух важнейших пунктов, компания является крупной компанией сектора (номер 3 нефтяная компания России по обьемам добычи) и стабильно зарабатывает прибыль долгие годы.

@AK47pfl — дисклеймер

{kind=link}

#сектор #MTLR

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ВНУТРЕННИЙ СПРОС НА СТАЛЬ ПО ИТОГАМ ГОДА МОЖЕТ УПАСТЬ НА 11% И БОЛЕЕ.

Из-за карантина, спрос на сталь падает у четырёх главных потребителей: строительства, прокладки труб, автомобилестроения и производства грузовых вагонов. Такое падение спроса будет большой проблемой для неэффективных производителей с высоким долгом, например, для Мечела (MOEX: MTLR).

• Снижение активности в строительной отрасли, которая потребляет 50% всей стали. Остановка стройки в Москве и Московской области с 13 апреля, а также замедление стройки в остальных регионах приведет к падению строительного сектора в 2020 на 10% в оптимистичном сценарии.

• Замедление прокладки труб, которая занимает 25% потребления стали в РФ. Уменьшение добычи нефти в РФ на 2.5 млн барр. в сутки неизбежно приведет к падению потребления стали в трубной отрасли. Уже за 1Q2020 падение продаж труб компании ТМК составило 5% год к году. Дальнейшее падение спроса на сталь будет еще существеннее.

• Снижение в автомобилестроении, которое занимает 5% потребления стали в РФ. Падение спроса на автомобили составит 15-20% в лучшем сценарии за счет уменьшения покупательской активности россиян. В марте снижение трафика в автосалонах составило 40%.

• Сокращение производства грузовых вагонов, что составляют 5% потребления стали. Уменьшение ж/д перевозок приведет к падению производства грузовых вагонов на 50% в 2020-2021 году.

Таким образом, падение потребления стали в РФ может упасть на 11% в оптимистичном сценарии.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ВНУТРЕННИЙ СПРОС НА СТАЛЬ ПО ИТОГАМ ГОДА МОЖЕТ УПАСТЬ НА 11% И БОЛЕЕ.

Из-за карантина, спрос на сталь падает у четырёх главных потребителей: строительства, прокладки труб, автомобилестроения и производства грузовых вагонов. Такое падение спроса будет большой проблемой для неэффективных производителей с высоким долгом, например, для Мечела (MOEX: MTLR).

• Снижение активности в строительной отрасли, которая потребляет 50% всей стали. Остановка стройки в Москве и Московской области с 13 апреля, а также замедление стройки в остальных регионах приведет к падению строительного сектора в 2020 на 10% в оптимистичном сценарии.

• Замедление прокладки труб, которая занимает 25% потребления стали в РФ. Уменьшение добычи нефти в РФ на 2.5 млн барр. в сутки неизбежно приведет к падению потребления стали в трубной отрасли. Уже за 1Q2020 падение продаж труб компании ТМК составило 5% год к году. Дальнейшее падение спроса на сталь будет еще существеннее.

• Снижение в автомобилестроении, которое занимает 5% потребления стали в РФ. Падение спроса на автомобили составит 15-20% в лучшем сценарии за счет уменьшения покупательской активности россиян. В марте снижение трафика в автосалонах составило 40%.

• Сокращение производства грузовых вагонов, что составляют 5% потребления стали. Уменьшение ж/д перевозок приведет к падению производства грузовых вагонов на 50% в 2020-2021 году.

Таким образом, падение потребления стали в РФ может упасть на 11% в оптимистичном сценарии.

@AK47pfl

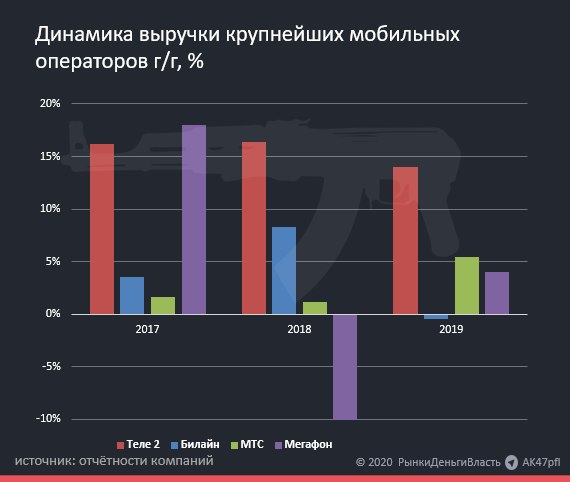

#анализ

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

#анализ #GAZP

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

#молния #UPRO

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://t.iss.one/cbrstocks/5749

@AK47pfl

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://t.iss.one/cbrstocks/5749

@AK47pfl

#анализ #UPRO

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://t.iss.one/cbrstocks/3056

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://t.iss.one/cbrstocks/3056

@AK47pfl

Forwarded from Сигналы РЦБ

#UPRO #Дивиденды

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО