#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

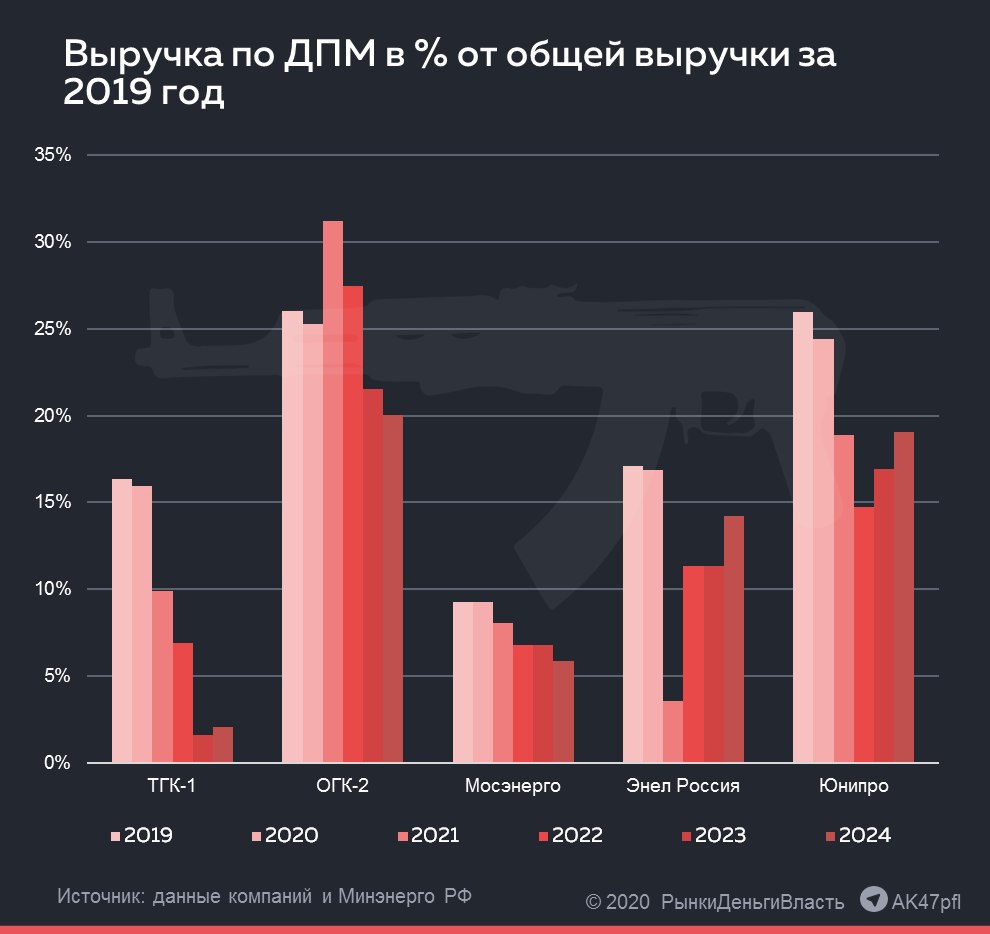

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

🔬 ЮНИПРО – ИДЕАЛЬНЫЙ ВАРИАНТ ДЛЯ ПОКУПКИ ИНТЕР РАО. #анализ #IRAO #UPRO

Интер РАО будет покупать активы для выполнения стратегии развития к 2030 году. Интер РАО (IRAO) планирует увеличить EBITDA генерирующего сегмента с 75 млрд руб. до 245 млрд руб. к 2030 году, а выручку с 230 млрд руб. до 828 млрд руб. Такой рост невозможен без покупки генерирующих активов, например, Юнипро (UPRO), что выгодно акционерам обеих компаний.

1. Интер РАО может купить Юнипро целиком. Ранее компания заявляла об этом на встречах с инвесторами. С учетом эффективности, способности генерировать сильный денежный поток и собственников, не готовых продавать за дёшево, премия может составить 25-40% к текущей цене - вплоть до 4 рублей за акцию.

2. Интер РАО может купить отдельные станции у Юнипро. Акционеров Юнипро может ожидать специальный дивиденд, а также оферта, связанная с совершением крупной сделки. Интерес могут представлять Березовская и Сургутская ГРЭС-2.

• Покупка Березовской ГРЭС может дать 0.8-0.95 рублей на акцию, 28-34% доходности. Вклад станции в EBITDA Юнипро составит 10 млрд руб. после окончания ремонтных работ в 2021-2022 годах и около 6 млрд руб. в долгосрочной перспективе. Разумной ценой продажи выступает 50-60 млрд рублей, основываясь на оценке рынком самой компании.

• Покупка Сургутской ГРЭС-2 может дать 2.2 рубля на акцию, 78% доходности. Станция является одной из самых дорогих электростанций России и мира ввиду своей уникальности. Сургутская ГРЭС-2 - самая крупная электростанция России, работающая на попутном газе, что делает ее также крайне эффективной. Цена реализации может достигнуть 140 млрд рублей.

В случае приобретения Интер РАО компании Юнипро полностью или ее активов выигрывают все участники.

@AK47pfl

Интер РАО будет покупать активы для выполнения стратегии развития к 2030 году. Интер РАО (IRAO) планирует увеличить EBITDA генерирующего сегмента с 75 млрд руб. до 245 млрд руб. к 2030 году, а выручку с 230 млрд руб. до 828 млрд руб. Такой рост невозможен без покупки генерирующих активов, например, Юнипро (UPRO), что выгодно акционерам обеих компаний.

1. Интер РАО может купить Юнипро целиком. Ранее компания заявляла об этом на встречах с инвесторами. С учетом эффективности, способности генерировать сильный денежный поток и собственников, не готовых продавать за дёшево, премия может составить 25-40% к текущей цене - вплоть до 4 рублей за акцию.

2. Интер РАО может купить отдельные станции у Юнипро. Акционеров Юнипро может ожидать специальный дивиденд, а также оферта, связанная с совершением крупной сделки. Интерес могут представлять Березовская и Сургутская ГРЭС-2.

• Покупка Березовской ГРЭС может дать 0.8-0.95 рублей на акцию, 28-34% доходности. Вклад станции в EBITDA Юнипро составит 10 млрд руб. после окончания ремонтных работ в 2021-2022 годах и около 6 млрд руб. в долгосрочной перспективе. Разумной ценой продажи выступает 50-60 млрд рублей, основываясь на оценке рынком самой компании.

• Покупка Сургутской ГРЭС-2 может дать 2.2 рубля на акцию, 78% доходности. Станция является одной из самых дорогих электростанций России и мира ввиду своей уникальности. Сургутская ГРЭС-2 - самая крупная электростанция России, работающая на попутном газе, что делает ее также крайне эффективной. Цена реализации может достигнуть 140 млрд рублей.

В случае приобретения Интер РАО компании Юнипро полностью или ее активов выигрывают все участники.

@AK47pfl

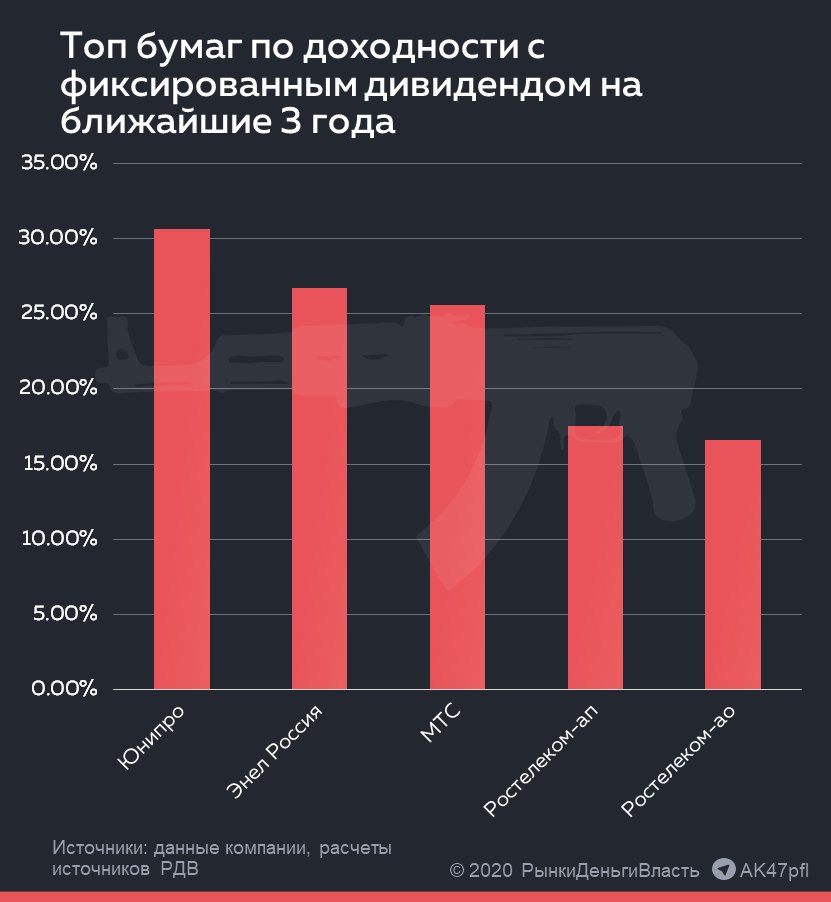

⚖️ ЮНИПРО – ЛИДЕР ДИВИДЕНДНЫХ БУМАГ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ. #мультипликаторы #UPRO #ENRU #MTSS #RTKM #RTKMP

Акции компаний из секторов энергетики и телекома с фиксированными дивидендами дают доходность выше вклада. Инвесторы ищут защитные активы с доходностью выше банковского вклада в условиях неопределенности и снижения процентных вкладов. Вот список основных защитных дивидендных бумаг:

Юнипро (UPRO) – доходность 30.7% за 3 года. Компания зафиксировала дивиденды на 2020 год в размере 14 млрд рублей и по 20 млрд рублей в 2021 и 2022 годах, что составляет 0.222 и 0.317 рублей на акцию соответственно.

Энел Россия (ENRU) – доходность 26.7%. Компания зафиксировала дивиденд в размере 3 млрд рублей на 2020-2022 годы, чтобы обеспечить акционерам высокую доходность в период трансформации. В расчете на акцию выплата составит 0.085 рублей ежегодно.

МТС (MTSS) - доходность 25.6%. Дивидендная политика компании предполагает минимальную выплату в размере 28 рублей на акцию, однако по итогам 2019 года выплатили 42.5 рубля. Это значит, что итоговая доходность может оказаться выше.

Ростелеком (RTKM) – доходность 17.5% преф и 16.6% обычка. Дивиденды как по обыкновенным, так и привилегированным акциям должны составлять не меньше 5 рублей. При наличии возможности платят 75% денежного потока по обыкновенным акциям и 10% чистой прибыли по РСБУ, разделенной на число акций, составляющих 25% уставного капитала, по привилегированным.

@AK47pfl

Акции компаний из секторов энергетики и телекома с фиксированными дивидендами дают доходность выше вклада. Инвесторы ищут защитные активы с доходностью выше банковского вклада в условиях неопределенности и снижения процентных вкладов. Вот список основных защитных дивидендных бумаг:

Юнипро (UPRO) – доходность 30.7% за 3 года. Компания зафиксировала дивиденды на 2020 год в размере 14 млрд рублей и по 20 млрд рублей в 2021 и 2022 годах, что составляет 0.222 и 0.317 рублей на акцию соответственно.

Энел Россия (ENRU) – доходность 26.7%. Компания зафиксировала дивиденд в размере 3 млрд рублей на 2020-2022 годы, чтобы обеспечить акционерам высокую доходность в период трансформации. В расчете на акцию выплата составит 0.085 рублей ежегодно.

МТС (MTSS) - доходность 25.6%. Дивидендная политика компании предполагает минимальную выплату в размере 28 рублей на акцию, однако по итогам 2019 года выплатили 42.5 рубля. Это значит, что итоговая доходность может оказаться выше.

Ростелеком (RTKM) – доходность 17.5% преф и 16.6% обычка. Дивиденды как по обыкновенным, так и привилегированным акциям должны составлять не меньше 5 рублей. При наличии возможности платят 75% денежного потока по обыкновенным акциям и 10% чистой прибыли по РСБУ, разделенной на число акций, составляющих 25% уставного капитала, по привилегированным.

@AK47pfl

{kind=link}

💎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ ОТ ИСТОЧНИКОВ РДВ. #стратегия #SNGSP #GMKN #UPRO #MTSS #FEES

Источники РДВ отобрали топ надежных дивидендных акций в ближайшие 12 месяцев. Эти акции дадут дивидендную доходность выше рыночной, что также поддержит их котировки. Компании отобраны в соответствии с текущими условиями и являются бенефициарами вероятного ослабления курса рубля и ухудшения макрообстановки.

Состав дивидендного портфеля от РДВ:

• Сургутнефтегаз преф - ожидаемая доходность в следующие 12 месяцев равна 20%. Сургутнефтегаз (SNGSP) заплатит за 2020 год высокие дивиденды за счёт переоценки валютной кубышки. История показывает, что выплата высоких дивидендов при положительной переоценке валютной кубышки позволяет Сургутнефтегазу показывать доходность выше рынка на длинной дистанции.

• Норникель - ожидаемая доходнось 9.8%. Даже несмотря на штраф, Норникель (GMKN) остаётся дивидендной компанией за счёт слабого рубля, высоких цен на палладий, медь и никель. При сохранении текущих цен, дивдоходность Норникеля за 2021 год может составить 14.3%.

• Юнипро - ожидаемая доходность 9.5%. В конце года Юнипро (UPRO) планирует ввести в эксплуатацию ДПМ блок Берёзовской ГРЭС. Это позволит с 2021 года платить по 0.317 рублей дивидендов, что даст 11.2% доходности.

• МТС - ожидаемая доходность 9%. МТС (MTSS) - стабильный телеком, имеющий в своей дивидендной политике зафиксированный минимальный размер дивидендов в 28 рублей, по факту может заплатить на несколько рублей больше. Дополнительными триггерами являются байбэк и наличие квазиказначейских акций, которые могут быть погашены.

• ФСК ЕЭС - ожидаемая доходность доходность 8.1%. Финансовые результаты ФСК (FEES) хорошо предсказуемы, а бизнес стабильно развивается благодаря растущему спросу на электроэнергию и развитию сетевой инфраструктуры. По текущей дивполитике выплаты составляют 50% скорректированной чистой прибыли по МСФО - без корректировок доходность может составить 16.7%, но неизвестно, собирается ли компания уйти от использования корректировок.

@AK47pfl

Источники РДВ отобрали топ надежных дивидендных акций в ближайшие 12 месяцев. Эти акции дадут дивидендную доходность выше рыночной, что также поддержит их котировки. Компании отобраны в соответствии с текущими условиями и являются бенефициарами вероятного ослабления курса рубля и ухудшения макрообстановки.

Состав дивидендного портфеля от РДВ:

• Сургутнефтегаз преф - ожидаемая доходность в следующие 12 месяцев равна 20%. Сургутнефтегаз (SNGSP) заплатит за 2020 год высокие дивиденды за счёт переоценки валютной кубышки. История показывает, что выплата высоких дивидендов при положительной переоценке валютной кубышки позволяет Сургутнефтегазу показывать доходность выше рынка на длинной дистанции.

• Норникель - ожидаемая доходнось 9.8%. Даже несмотря на штраф, Норникель (GMKN) остаётся дивидендной компанией за счёт слабого рубля, высоких цен на палладий, медь и никель. При сохранении текущих цен, дивдоходность Норникеля за 2021 год может составить 14.3%.

• Юнипро - ожидаемая доходность 9.5%. В конце года Юнипро (UPRO) планирует ввести в эксплуатацию ДПМ блок Берёзовской ГРЭС. Это позволит с 2021 года платить по 0.317 рублей дивидендов, что даст 11.2% доходности.

• МТС - ожидаемая доходность 9%. МТС (MTSS) - стабильный телеком, имеющий в своей дивидендной политике зафиксированный минимальный размер дивидендов в 28 рублей, по факту может заплатить на несколько рублей больше. Дополнительными триггерами являются байбэк и наличие квазиказначейских акций, которые могут быть погашены.

• ФСК ЕЭС - ожидаемая доходность доходность 8.1%. Финансовые результаты ФСК (FEES) хорошо предсказуемы, а бизнес стабильно развивается благодаря растущему спросу на электроэнергию и развитию сетевой инфраструктуры. По текущей дивполитике выплаты составляют 50% скорректированной чистой прибыли по МСФО - без корректировок доходность может составить 16.7%, но неизвестно, собирается ли компания уйти от использования корректировок.

@AK47pfl

{kind=link}

🔬ДИВИДЕНДНАЯ ДОХОДНОСТЬ ЮНИПРО МОЖЕТ СОСТАВИТЬ 11.2% ПО ИТОГАМ 2021 ГОДА. #анализ #UPRO

В 4 квартале Юнипро введет 3-й блок Березовской ГРЭС, что отразится на прибыли 2021 года. Строительство энергоблока проходило по программе ДПМ, которая предполагает повышенные платежи за мощность нового оборудования в течение 10 лет. Высокая рентабельность позволит Юнипро (UPRO) улучшить финансовые показатели и повысить выплаты акционерам уже по итогам 2021 года.

• Ближайший апдейт по восстановлению энергоблока будет озвучен на конференц-звонке 11 августа.

EBITDA компании может увеличиться на треть в 2021 году в сравнении с 2019. Цена за мощность, поставляемую третьим блоком Березовской ГРЭС, может превысить рыночную в 5-6 раз из-за программы ДПМ. Отремонтированный энергоблок сможет увеличить EBITDA на 10 млрд руб – треть EBITDA 2019 года, равной 29.6 млрд руб.

Дивиденд Юнипро со следующего года составит 0.317 рублей на акцию, а доходность вырастет до 11.2%. На данный момент Юнипро выплачивает 0.222 рубля на акцию, что соответствует 7.9% доходности. Дивидендная политика Юнипро зафиксирована до 2022 года включительно, что гарантирует акционерам обозначенную доходность в долгосрочной перспективе. При этом существует вероятность увеличения выплат уже в этом году при благоприятных условиях (см график).

@AK47pfl

В 4 квартале Юнипро введет 3-й блок Березовской ГРЭС, что отразится на прибыли 2021 года. Строительство энергоблока проходило по программе ДПМ, которая предполагает повышенные платежи за мощность нового оборудования в течение 10 лет. Высокая рентабельность позволит Юнипро (UPRO) улучшить финансовые показатели и повысить выплаты акционерам уже по итогам 2021 года.

• Ближайший апдейт по восстановлению энергоблока будет озвучен на конференц-звонке 11 августа.

EBITDA компании может увеличиться на треть в 2021 году в сравнении с 2019. Цена за мощность, поставляемую третьим блоком Березовской ГРЭС, может превысить рыночную в 5-6 раз из-за программы ДПМ. Отремонтированный энергоблок сможет увеличить EBITDA на 10 млрд руб – треть EBITDA 2019 года, равной 29.6 млрд руб.

Дивиденд Юнипро со следующего года составит 0.317 рублей на акцию, а доходность вырастет до 11.2%. На данный момент Юнипро выплачивает 0.222 рубля на акцию, что соответствует 7.9% доходности. Дивидендная политика Юнипро зафиксирована до 2022 года включительно, что гарантирует акционерам обозначенную доходность в долгосрочной перспективе. При этом существует вероятность увеличения выплат уже в этом году при благоприятных условиях (см график).

@AK47pfl

{kind=link}

🔬 ЮНИПРО ПОДТВЕРЖДАЕТ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В 11.4% В ТЕЧЕНИЕ 2021 ГОДА. #анализ #UPRO

Юнипро сохраняет планы выплатить 20 млрд рублей в течение 2021 года и 7 млрд в декабре этого года. Компания выплатит 0.317 руб. на акцию в 2021-2022 годах, несмотря на перенос запуска третьего энергоблока Березовской ГРЭС на 1 квартал 2021 года. Дивидендная доходность составит 11.4% к текущей цене.

Юнипро – защитная дивидендная бумага. Юнипро (UPRO) имеет отрицательный чистый долг и генерирует достаточное количество денежных средств, что позволяет выплатить заявленные дивиденды без особой нагрузки. Благодаря фиксированной политике, акционеры компании защищены от неблагоприятных макроэкономических условий и колебаний финансовых результатов.

@AK47pfl

Юнипро сохраняет планы выплатить 20 млрд рублей в течение 2021 года и 7 млрд в декабре этого года. Компания выплатит 0.317 руб. на акцию в 2021-2022 годах, несмотря на перенос запуска третьего энергоблока Березовской ГРЭС на 1 квартал 2021 года. Дивидендная доходность составит 11.4% к текущей цене.

Юнипро – защитная дивидендная бумага. Юнипро (UPRO) имеет отрицательный чистый долг и генерирует достаточное количество денежных средств, что позволяет выплатить заявленные дивиденды без особой нагрузки. Благодаря фиксированной политике, акционеры компании защищены от неблагоприятных макроэкономических условий и колебаний финансовых результатов.

@AK47pfl

📚 СБОРНИК. ИНТЕРРАО МОЖЕТ КУПИТЬ ЭНЕЛ РОССИЯ И ЮНИПРО

Интер РАО интересуется покупкой Энел Россия и Юнипро, рассказали сегодня источники Коммерсанта.

👉 https://www.kommersant.ru/doc/4493648

1. Интер РАО может купить Энел Россия, чтобы поймать тренд ВИЭ.

2. Установленная мощность ВИЭ в России вырастет в 8 раз за 15 лет — Энел Россия выигрывает от этого тренда.

3. Юнипро — идеальный вариант для покупки Интер РАО.

👉 Справедливая цена Энел Россия (ENRU) равна 1.35 рубля, апсайд 32%.

👉 Справедливая цена Юнипро (UPRO) равна 3.5 рубля, апсайд 25%.

#сборник #IRAO #ENRU #UPRO

@AK47pfl

Интер РАО интересуется покупкой Энел Россия и Юнипро, рассказали сегодня источники Коммерсанта.

👉 https://www.kommersant.ru/doc/4493648

1. Интер РАО может купить Энел Россия, чтобы поймать тренд ВИЭ.

2. Установленная мощность ВИЭ в России вырастет в 8 раз за 15 лет — Энел Россия выигрывает от этого тренда.

3. Юнипро — идеальный вариант для покупки Интер РАО.

👉 Справедливая цена Энел Россия (ENRU) равна 1.35 рубля, апсайд 32%.

👉 Справедливая цена Юнипро (UPRO) равна 3.5 рубля, апсайд 25%.

#сборник #IRAO #ENRU #UPRO

@AK47pfl

🔥 В 2021 году Юнипро (UPRO) может стать лучшей акцией в электроэнергетике благодаря запуску Берёзовской ГРЭС.

❗️ По информации источника РДВ, Берёзовская ГРЭС будет запущена в 1 квартале 2021 года.

Благодаря этому компания сможет стабильно давать дивдоходность выше 11%.

👉 Справедливая стоимость акций Юнипро (UPRO) 3.5 рублей, апсайд +21%.

#анализ #UPRO

@AK47pfl

❗️ По информации источника РДВ, Берёзовская ГРЭС будет запущена в 1 квартале 2021 года.

Благодаря этому компания сможет стабильно давать дивдоходность выше 11%.

👉 Справедливая стоимость акций Юнипро (UPRO) 3.5 рублей, апсайд +21%.

#анализ #UPRO

@AK47pfl

Forwarded from Сигналы РЦБ

🗣 Запуск Берёзовской ГРЭС для Юнипро (UPRO) — это чуть ли не важнее, чем запуск Северного потока-2 для Газпрома. Инвесторы ждали этого события 5 лет, и вот сегодня компания объявила, что начала подготовку к пусковым работам:

https://t.iss.one/finpizdec/2425

#сентимент #UPRO

@AK47pfl

https://t.iss.one/finpizdec/2425

#сентимент #UPRO

@AK47pfl