🏠 Есть такая аббревиатура в американском языке под названием REIT (Real Estate Investment Trust), представляющая собой по сути инвестиционный фонд, который приобретает, строит и управляет объектами недвижимости, а также связанными с ней производными активами.

В настоящее время REITs оцениваются рынком по самым высоким спредам доходности за последние десять с лишним лет, а потому, если абстрагироваться от текущих краткосрочных проблем и рисков, навалившихся на американскую экономику, и попытаться заглянуть на годы вперёд, то можно увидеть отличную возможность для их покупки.

Сегодня на рынке REITs таких возможностей очень много. Однако из-за того, что большинство инвесторов на рынке традиционно очень эмоциональны, краткосрочно ориентированы и не видят более широких инвестиционных горизонтов, спреды дохоности REITs (по отношению к 10-летним казначейским облигациям) сейчас в два-три раза больше, чем в прошлом. Инвесторы не видят дальше, чем на несколько кварталов вперёд, в то время как долгосрочные перспективы большинства REITs остаются неизменными.

Сейчас, возможно, историческая возможность для настоящих инвесторов c правильным темпераментом, готовых вложиться в REIT, со ставкой на восстановление этого сегмента в будущем.

В любом случае, недвижимость должна быть долгосрочной инвестицией. А с учётом того, что торги акциями проходят каждый рабочий день, инвесторы начинают терять фокус долгосрочных перспектив и невольно начинают вести себя как трейдеры. Это поведение зачастую является основной причиной, почему так много инвесторов плохо справляются с REITs. Они думают как торговцы, а должны думать как арендодатели и землевладельцы.

Стабильное финансовое положение, высокая дивидендная доходность порядка 5-6% и глубокая коррекция последних месяцев в котировках акций – разве это призыв к наращиванию позиций в этот сегмент?

В ближайших постах я приведу трёх интересных эмитентов из сферы REITs, на которые как минимум стоит обратить внимание на долгосрочную перспективу.

#REIT

В настоящее время REITs оцениваются рынком по самым высоким спредам доходности за последние десять с лишним лет, а потому, если абстрагироваться от текущих краткосрочных проблем и рисков, навалившихся на американскую экономику, и попытаться заглянуть на годы вперёд, то можно увидеть отличную возможность для их покупки.

Сегодня на рынке REITs таких возможностей очень много. Однако из-за того, что большинство инвесторов на рынке традиционно очень эмоциональны, краткосрочно ориентированы и не видят более широких инвестиционных горизонтов, спреды дохоности REITs (по отношению к 10-летним казначейским облигациям) сейчас в два-три раза больше, чем в прошлом. Инвесторы не видят дальше, чем на несколько кварталов вперёд, в то время как долгосрочные перспективы большинства REITs остаются неизменными.

Сейчас, возможно, историческая возможность для настоящих инвесторов c правильным темпераментом, готовых вложиться в REIT, со ставкой на восстановление этого сегмента в будущем.

В любом случае, недвижимость должна быть долгосрочной инвестицией. А с учётом того, что торги акциями проходят каждый рабочий день, инвесторы начинают терять фокус долгосрочных перспектив и невольно начинают вести себя как трейдеры. Это поведение зачастую является основной причиной, почему так много инвесторов плохо справляются с REITs. Они думают как торговцы, а должны думать как арендодатели и землевладельцы.

Стабильное финансовое положение, высокая дивидендная доходность порядка 5-6% и глубокая коррекция последних месяцев в котировках акций – разве это призыв к наращиванию позиций в этот сегмент?

В ближайших постах я приведу трёх интересных эмитентов из сферы REITs, на которые как минимум стоит обратить внимание на долгосрочную перспективу.

#REIT

{kind=link}

🏠 Итак, в продолжение к предыдущему посту на тему REITs, знакомлю вас сегодня с первым героем из этого сектора.

1️⃣ W.P. Carey (WPC)

Пожалуй, самый безопасный REIT, который вы можете купить сегодня, дающий дивидендную доходность около 6%. Это инвестиционный траст в сфере недвижимости, основанный в 1973 году и работающий в двух сегментах: владение коммерческой недвижимостью и управление инвестициями.

Компания продолжает генерировать устойчивый денежный поток, даже во время текущего кризиса, и никогда не сокращала свои дивиденды с момента IPO в 1988 году. Более того, совсем недавно W.P. Carey объявила о ещё одном их повышении.

Уникальность WPC заключается в том, что компания хорошо защищена как от дефляции, так и от инфляции. В первом случае на помощь придут действующие долгосрочные договора об аренде на ближайший десяток лет, во втором случае от инфляции спасёт привязка ренты к индексу инфляции.

☝️Для российских участников стоит отметить один недостаток, связанный с инвестициями в WPC: Санкт-Петербургская биржа допускает к торгам этим эмитентом только квалифицированных инвесторов.

#WPC

1️⃣ W.P. Carey (WPC)

Пожалуй, самый безопасный REIT, который вы можете купить сегодня, дающий дивидендную доходность около 6%. Это инвестиционный траст в сфере недвижимости, основанный в 1973 году и работающий в двух сегментах: владение коммерческой недвижимостью и управление инвестициями.

Компания продолжает генерировать устойчивый денежный поток, даже во время текущего кризиса, и никогда не сокращала свои дивиденды с момента IPO в 1988 году. Более того, совсем недавно W.P. Carey объявила о ещё одном их повышении.

Уникальность WPC заключается в том, что компания хорошо защищена как от дефляции, так и от инфляции. В первом случае на помощь придут действующие долгосрочные договора об аренде на ближайший десяток лет, во втором случае от инфляции спасёт привязка ренты к индексу инфляции.

☝️Для российских участников стоит отметить один недостаток, связанный с инвестициями в WPC: Санкт-Петербургская биржа допускает к торгам этим эмитентом только квалифицированных инвесторов.

#WPC

{kind=link}

🏠 REITs

2️⃣ National Retail Properties (NNN)

Ещё одна блю-чип из сектора REIT с высокой ДД порядка 5,6%. Это инвестиционный траст в сфере недвижимости, который занимается инвестированием в объекты недвижимости, подлежащие долгосрочной чистой аренде, и менее безопасная инвестиционная история (по сравнению с WPC), т.к. имеет гораздо больший акцент на розницу, которая сильно пострадала от недавней пандемии.

Однако при большем риске следует отметить и больший потенциал для роста в случае восстановления американской экономики, к тому же и дивидендный послужной список выглядит ещё более впечатляющим: NNN является дивидендным аристократом, увеличивая выплаты в течение 30 лет подряд. Более того, на недавней конференции руководство подчеркнуло важность сохранения дивидендов, поэтому нет оснований ожидать их сокращения, даже в условиях текущего кризиса.

☝️ Акции NNN не представлены на Санкт-Петербургской бирже, возможность для их покупки среднестатистическому российскому инвестору пока отсутствует.

#NNN

2️⃣ National Retail Properties (NNN)

Ещё одна блю-чип из сектора REIT с высокой ДД порядка 5,6%. Это инвестиционный траст в сфере недвижимости, который занимается инвестированием в объекты недвижимости, подлежащие долгосрочной чистой аренде, и менее безопасная инвестиционная история (по сравнению с WPC), т.к. имеет гораздо больший акцент на розницу, которая сильно пострадала от недавней пандемии.

Однако при большем риске следует отметить и больший потенциал для роста в случае восстановления американской экономики, к тому же и дивидендный послужной список выглядит ещё более впечатляющим: NNN является дивидендным аристократом, увеличивая выплаты в течение 30 лет подряд. Более того, на недавней конференции руководство подчеркнуло важность сохранения дивидендов, поэтому нет оснований ожидать их сокращения, даже в условиях текущего кризиса.

☝️ Акции NNN не представлены на Санкт-Петербургской бирже, возможность для их покупки среднестатистическому российскому инвестору пока отсутствует.

#NNN

{kind=link}

🏠 REITs

3️⃣ AvalonBay Communities, Inc. (AVB)

Наконец, третий герой в этом списке – инвестиционный траст в сфере недвижимости, основанный в 1978 году и занимающийся перепланировкой, приобретением, владением и эксплуатацией многоквартирных сообществ.

Удобно расположенные и качественные апартаменты являются устойчивой инвестицией, хотя бы потому, что жильё будет востребовано всегда. Даже в условиях кризиса арендаторы стараются не пропускать арендные платежи, т.к. это разрушит их кредитную историю, в конечном счёте приведёт к выселению с последующим трудностями при поиске нового жилья в другом месте. Именно благодаря этому американскому капитализму в чистом виде, доля сбора арендных платежей совсем чуть-чуть не дотягивала до 100%.

👍 Устойчивые фундаментальные показатели, идеальный послужной список непрерывных дивидендных выплат и возможность даже неквалифицированному российскому инвестору купить эти бумаги в свой портфель открывает хорошую возможность добавить акции AVB в свой портфель, воспользовавшись текущей коррекцией на рынке.

#AVB

3️⃣ AvalonBay Communities, Inc. (AVB)

Наконец, третий герой в этом списке – инвестиционный траст в сфере недвижимости, основанный в 1978 году и занимающийся перепланировкой, приобретением, владением и эксплуатацией многоквартирных сообществ.

Удобно расположенные и качественные апартаменты являются устойчивой инвестицией, хотя бы потому, что жильё будет востребовано всегда. Даже в условиях кризиса арендаторы стараются не пропускать арендные платежи, т.к. это разрушит их кредитную историю, в конечном счёте приведёт к выселению с последующим трудностями при поиске нового жилья в другом месте. Именно благодаря этому американскому капитализму в чистом виде, доля сбора арендных платежей совсем чуть-чуть не дотягивала до 100%.

👍 Устойчивые фундаментальные показатели, идеальный послужной список непрерывных дивидендных выплат и возможность даже неквалифицированному российскому инвестору купить эти бумаги в свой портфель открывает хорошую возможность добавить акции AVB в свой портфель, воспользовавшись текущей коррекцией на рынке.

#AVB

{kind=link}

@GregBogdanov

Сегодня рассмотрим ManpowerGroup Inc. (MAN), компанию с более чем 50-летним опытом в области управления персоналом. На примере отчета за второй квартал проанализируем, как себя чувствует представитель этой сферы в период пандемии.

Компания имеет хорошее географическое распределение, 2500 офисов располагаются в 75 странах Европы, Азии, и конечно в Америке. Основные направления деятельности включают в себя

- подбор персонала: используя накопленный опыт в разных отраслях экономики, компания подбирает сотрудников с необходимыми навыками, лучше раскрывая сильные стороны кандидатов

- обучение и развитие: помогает кандидатам преуспеть в условиях конкурентного рынка

- управление карьерой: способствует раскрытию человеческого потенциала в соответствии с определенным карьерным путем

- аутсорсинг: полное ведение службы управления персоналом для предприятия

- консультирование: индивидуальное решение задач для достижения показателей бизнес-стратегии и увеличения корпоративной гибкости

Два сильных момента компании бросаются в глаза сразу же

1. Планомерное повышение дивидендов.

И на текущий квартал компания не снизила уровень выплат, годовой дивиденд остается на уровне $2.18, что дает нам 3% дивидендной доходности. Пусть и не высоко, но вполне достойно.

2. Отсутствие чистого долга.

ManpowerGroup имеет отличный и сильный баланс. Краткосрочные обязательства практически отсутствуют, а долгосрочные обязательства в размере около $1,3 млн. перекрываются кэшем в $1.4 млн.

Но почему компания демонстрирует хорошую финансовую устойчивость на фоне слабых результатов прибыли? Виной тому привычные для этого года списания, хотя конкретно для ManpowerGroup можно обратить внимание, что в прошлом году она точно также прибегала к списаниям и на крупную сумму. Для анализа лучше обратиться к отчету о движении денежных средств.

Компания демонстрирует сильнейшие цифры в генерации денежных средств, денежный поток за это сложное полугодие более чем удвоился! Однако если присмотреться внимательнее, это произошло преимущественно за счет сокращения дебиторской задолженности, сама операционная деятельность дает положительную цифру, но меньшую. Также нельзя не отметить крайне низкие (по отношению к денежному потоку) капитальные затраты - компании не требуются огромные вложения. В итоге хватает денег и на байбек и на дивиденды (даже с некоторым их увеличением в течение времени).

ManpowerGroup подтвердила свою финансовую устойчивость в сложный период, дальнейшей финансовой привлекательности могут способствовать действия по повышению операционной эффективности (текущая операционная маржа находится на уровне менее 2%, что при всех достоинствах компании выглядит достаточно слабым моментом).

На мой взгляд можно начать рассматривать бумагу в интервале $60-70 с потенциалом увеличения позиции в интервале $50-60.

#MAN

Сегодня рассмотрим ManpowerGroup Inc. (MAN), компанию с более чем 50-летним опытом в области управления персоналом. На примере отчета за второй квартал проанализируем, как себя чувствует представитель этой сферы в период пандемии.

Компания имеет хорошее географическое распределение, 2500 офисов располагаются в 75 странах Европы, Азии, и конечно в Америке. Основные направления деятельности включают в себя

- подбор персонала: используя накопленный опыт в разных отраслях экономики, компания подбирает сотрудников с необходимыми навыками, лучше раскрывая сильные стороны кандидатов

- обучение и развитие: помогает кандидатам преуспеть в условиях конкурентного рынка

- управление карьерой: способствует раскрытию человеческого потенциала в соответствии с определенным карьерным путем

- аутсорсинг: полное ведение службы управления персоналом для предприятия

- консультирование: индивидуальное решение задач для достижения показателей бизнес-стратегии и увеличения корпоративной гибкости

Два сильных момента компании бросаются в глаза сразу же

1. Планомерное повышение дивидендов.

И на текущий квартал компания не снизила уровень выплат, годовой дивиденд остается на уровне $2.18, что дает нам 3% дивидендной доходности. Пусть и не высоко, но вполне достойно.

2. Отсутствие чистого долга.

ManpowerGroup имеет отличный и сильный баланс. Краткосрочные обязательства практически отсутствуют, а долгосрочные обязательства в размере около $1,3 млн. перекрываются кэшем в $1.4 млн.

Но почему компания демонстрирует хорошую финансовую устойчивость на фоне слабых результатов прибыли? Виной тому привычные для этого года списания, хотя конкретно для ManpowerGroup можно обратить внимание, что в прошлом году она точно также прибегала к списаниям и на крупную сумму. Для анализа лучше обратиться к отчету о движении денежных средств.

Компания демонстрирует сильнейшие цифры в генерации денежных средств, денежный поток за это сложное полугодие более чем удвоился! Однако если присмотреться внимательнее, это произошло преимущественно за счет сокращения дебиторской задолженности, сама операционная деятельность дает положительную цифру, но меньшую. Также нельзя не отметить крайне низкие (по отношению к денежному потоку) капитальные затраты - компании не требуются огромные вложения. В итоге хватает денег и на байбек и на дивиденды (даже с некоторым их увеличением в течение времени).

ManpowerGroup подтвердила свою финансовую устойчивость в сложный период, дальнейшей финансовой привлекательности могут способствовать действия по повышению операционной эффективности (текущая операционная маржа находится на уровне менее 2%, что при всех достоинствах компании выглядит достаточно слабым моментом).

На мой взгляд можно начать рассматривать бумагу в интервале $60-70 с потенциалом увеличения позиции в интервале $50-60.

#MAN

Screencast.com

2020-07-22_23-11-43

Shared from Screencast.com

@AvedikovG

Компания AT&T отчиталась за 2 квартал. Структуру бизнеса подробно я разбирал здесь.

Выручка сократилась на 8,9% (-$4 млрд.) г/г, при этом, влияние Covid-19 составило около (-$2,8 млрд). Сильнее всего пострадали сегменты WarnerMedia (-22,9% или -$2 млрд), снизились доходы от деятельности в Латинской Америке (-29,9% или -$525 млн) и сократилась выручка от сегмента Entertainment (-11,4% или - $1,299 млрд).

Основной сегмент по размеру выручки - Мобильные сервисы показал снижение всего на (-0,8%) г/г, телеком сегмент не случайно является защитным в период подобных кризисов.

EBITDA компании во 2 квартале сократилась на (6,2%) или на ($929 млн), из которых, $830 млн - в следствие Covid-19. В абсолютном выражении самое большое снижение пришлось на сегменты Entertainment (-$514 млн) и WarnerMedia (-$319 млн).

ND/EBITDA = 2,6, долговая нагрузка для США относительно не большая, но уже выше средней.

Половина доходов по прежнему приходится на мобильный сегмент, что поддерживает устойчивость компании в сложные времена. Основной интерес для инвесторов здесь, конечно же, высокие дивиденды. Но и с ними не все так гладко.

Исторически компания платила высокие дивиденды, на уровне 5-7% годовых, что в условиях низких ставок, да еще и в валюте, смотрится очень привлекательно. Но тут начали ходить разные слухи, связанные с новым СЕО. По мнению аналитиков, новый ген. директор John Stankey может сократить размер дивидендов. В перевода на русский высказывание звучало примерно так "...почему компания должна выплачивать 7% доходности в условиях процентной ставки 1% - но Правление, возможно справедливо, боится восстания акционеров ".

Резюме

Бизнесу компании в ближайшее время точно ничего не угрожает. Нужно по квартальным отчетам следить только за долговой нагрузкой, которая по результатам 2 квартала находится в пределах нормы. Если слухи по снижению дивидендов подтвердятся. это может стать негативным драйвером для цены акций. Тем, кто держит акции, нужно иметь в виду такой сценарий.

Я продолжаю оставаться акционером, даже немного подкупил в районе 30$. Акции пока не отыграли 20+% падение с марта месяца, что сохраняет относительно высокую див. доходность. Будем следить за новостями по дивидендам, надеюсь, их снижение останется на уровне слухов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#T

Компания AT&T отчиталась за 2 квартал. Структуру бизнеса подробно я разбирал здесь.

Выручка сократилась на 8,9% (-$4 млрд.) г/г, при этом, влияние Covid-19 составило около (-$2,8 млрд). Сильнее всего пострадали сегменты WarnerMedia (-22,9% или -$2 млрд), снизились доходы от деятельности в Латинской Америке (-29,9% или -$525 млн) и сократилась выручка от сегмента Entertainment (-11,4% или - $1,299 млрд).

Основной сегмент по размеру выручки - Мобильные сервисы показал снижение всего на (-0,8%) г/г, телеком сегмент не случайно является защитным в период подобных кризисов.

EBITDA компании во 2 квартале сократилась на (6,2%) или на ($929 млн), из которых, $830 млн - в следствие Covid-19. В абсолютном выражении самое большое снижение пришлось на сегменты Entertainment (-$514 млн) и WarnerMedia (-$319 млн).

ND/EBITDA = 2,6, долговая нагрузка для США относительно не большая, но уже выше средней.

Половина доходов по прежнему приходится на мобильный сегмент, что поддерживает устойчивость компании в сложные времена. Основной интерес для инвесторов здесь, конечно же, высокие дивиденды. Но и с ними не все так гладко.

Исторически компания платила высокие дивиденды, на уровне 5-7% годовых, что в условиях низких ставок, да еще и в валюте, смотрится очень привлекательно. Но тут начали ходить разные слухи, связанные с новым СЕО. По мнению аналитиков, новый ген. директор John Stankey может сократить размер дивидендов. В перевода на русский высказывание звучало примерно так "...почему компания должна выплачивать 7% доходности в условиях процентной ставки 1% - но Правление, возможно справедливо, боится восстания акционеров ".

Резюме

Бизнесу компании в ближайшее время точно ничего не угрожает. Нужно по квартальным отчетам следить только за долговой нагрузкой, которая по результатам 2 квартала находится в пределах нормы. Если слухи по снижению дивидендов подтвердятся. это может стать негативным драйвером для цены акций. Тем, кто держит акции, нужно иметь в виду такой сценарий.

Я продолжаю оставаться акционером, даже немного подкупил в районе 30$. Акции пока не отыграли 20+% падение с марта месяца, что сохраняет относительно высокую див. доходность. Будем следить за новостями по дивидендам, надеюсь, их снижение останется на уровне слухов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#T

{kind=link}

@AvedikovG

Вышел отчет компании INTEL за 2 квартал, но его очень негативно воспринял рынок, акции упали на 16%. Давайте попробуем разобраться в причинах.

💰Результаты 2 квартала:

Выручка выросла на 20% до $19,7 млрд.

Операционная прибыль выросла на 23% до $5,7 млрд.

EBITDA выросла на 23% до $9 млрд.

Чистая прибыль выросла на 22% до $5,1 млрд.

Прогнозы менеджмента по результатам всего 2020 года тоже вполне нормальные. Рост выручки может составить до 4% г/г, прибыль на акцию останется без изменений, в районе $4,85, капекс сократится на $1,2 млрд, до $15 млрд., свободный денежный поток вырастет на $600 млн до $17,5 млрд.

Финансовый отчет у компании отличный, самоизоляция увеличила спрос на компьютеры и ноутбуки, что позитивно отразилось на доходах Intel.

Скорее всего, рынок воспринял негативно сдвиг на 6-12 месяцев запуск 7-нанометрового техпроцесса. При этом, компания отмечает, что планирует "разогнать" текущие процессорные решения, основанные на технологии 10 нанометров, чтобы увеличить их производительность.

Основной конкурент - AMD уже давно использует в своих решениях 7-нм техпроцесс, он позволяет получать бОльшую мощность и меньший нагрев на единицу площади. AMD гораздо проще обновлять техпроцесс, все производство у них находится на аутсорсе, в отличие от Intel. Однако, собственное производство позволяет получать бОльшую маржинальность, чем AMD, но ограничивает возможности для маневра, как в данном случае.

Снижение цен акций на 16% кажется не совсем оправданным, хотя, 1 год для технологий это приличный срок. Через год AMD может запустить техпроцесс 5нм, например. Одним из вариантов освоения технологии для Intel может стать передача производства так же на аутсорс, как у AMD.

На данный момент сложно судить на сколько критичным будет отставание от данной технологии и на сколько процессоры 10нм уступают в производительности процессорам 7нм. Фундаментально Intel по прежнему остается привлекательной компанией, продажи акций инвесторами могут дать интересные цены для покупки акций на долгосрок. В целом, даже текущая цена в $50 дает потенциальную див. доходность около 2,5%, что вполне неплохо для производителя чипов.

Лично я продолжаю удерживать акции в своем портфеле, готов докупать, в случае появления более низких цен.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#INTC

Вышел отчет компании INTEL за 2 квартал, но его очень негативно воспринял рынок, акции упали на 16%. Давайте попробуем разобраться в причинах.

💰Результаты 2 квартала:

Выручка выросла на 20% до $19,7 млрд.

Операционная прибыль выросла на 23% до $5,7 млрд.

EBITDA выросла на 23% до $9 млрд.

Чистая прибыль выросла на 22% до $5,1 млрд.

Прогнозы менеджмента по результатам всего 2020 года тоже вполне нормальные. Рост выручки может составить до 4% г/г, прибыль на акцию останется без изменений, в районе $4,85, капекс сократится на $1,2 млрд, до $15 млрд., свободный денежный поток вырастет на $600 млн до $17,5 млрд.

Финансовый отчет у компании отличный, самоизоляция увеличила спрос на компьютеры и ноутбуки, что позитивно отразилось на доходах Intel.

Скорее всего, рынок воспринял негативно сдвиг на 6-12 месяцев запуск 7-нанометрового техпроцесса. При этом, компания отмечает, что планирует "разогнать" текущие процессорные решения, основанные на технологии 10 нанометров, чтобы увеличить их производительность.

Основной конкурент - AMD уже давно использует в своих решениях 7-нм техпроцесс, он позволяет получать бОльшую мощность и меньший нагрев на единицу площади. AMD гораздо проще обновлять техпроцесс, все производство у них находится на аутсорсе, в отличие от Intel. Однако, собственное производство позволяет получать бОльшую маржинальность, чем AMD, но ограничивает возможности для маневра, как в данном случае.

Снижение цен акций на 16% кажется не совсем оправданным, хотя, 1 год для технологий это приличный срок. Через год AMD может запустить техпроцесс 5нм, например. Одним из вариантов освоения технологии для Intel может стать передача производства так же на аутсорс, как у AMD.

На данный момент сложно судить на сколько критичным будет отставание от данной технологии и на сколько процессоры 10нм уступают в производительности процессорам 7нм. Фундаментально Intel по прежнему остается привлекательной компанией, продажи акций инвесторами могут дать интересные цены для покупки акций на долгосрок. В целом, даже текущая цена в $50 дает потенциальную див. доходность около 2,5%, что вполне неплохо для производителя чипов.

Лично я продолжаю удерживать акции в своем портфеле, готов докупать, в случае появления более низких цен.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#INTC

{kind=link}

💸 Поскольку инвесторам свойственно стремиться к формированию так называемых «всепогодных» портфелей, которые будут чувствовать себя прекрасно даже во время пандемии, грамотный подбор таких бумаг – очень важное и нужное занятие. И в этом смысле порой полезно попытаться воедино собрать статистику, чтобы понять какие акции по динамике опережают рынок, а какие – наоборот, не дотягивают даже до среднего уровня.

✔️ По оценкам аналитиков, за последние 20 лет акции компаний, которые не скупились тратить деньги на исследования и новые разработки, превосходили динамику индекса S&P примерно на пять процентных пунктов – с годовой доходностью 9,5% (против 4,5% у индекса).

✔️ Акции компаний, ориентированных на байбэк, показали за этот период доходность чуть ниже - порядка 8,8%.

И вот что любопытно: на фоне бушующей пандемии COVID-19 и рецессии в американской экономике возможности целого ряда американских компаний также активно, как и прежде, проводить выкуп собственных акций, будут ограничены. А потому, для повышения акционерной привлекательности, они будут вынуждены увеличивать расходы, направленные на рост производительности и эффективности бизнеса.

Политическая поддержка подобным трендам также способствует: через Конгресс регулярно проходит множество различных законопроектов, направленных на стимулирование инвестиций на исследование и развитие новых технологий, в том числе с целью возврата производства из Китая обратно в США, а также в качестве гос.программы по оказанию помощи американской экономике, израненной в последнее время пандемией COVID-19.

Но тут важно отметить, что любые инвестиции должны быть разумными, а большие транжиры не всегда эффективны. Взять хотя бы Tesla, которая крайне много тратит на «research and development", а в результате компания находится в самом хвосте списка, насчитывающего почти 500 проанализированных эмитентов, по доле дохода, связанного с этими капитальными затратами в собственное развитие. Другими словами, эффективность каждого вложенного доллара в конечный результат вызывает, мягко говоря, большие вопросы.

Именно в попытках найти золотую середину между такими финансовыми показателями, как ROA (рентабельность активов) и ROE (рентабельность капитала), уважаемое американское финансовое издание Barron’s выделило дюжину американских компаний, чьи акции, помимо всего прочего, выросли менее чем на 50% за последний год, потенциально оставляя больше возможностей для роста.

Все представители из этой ведущей дюжины американского фондового рынка, по мнению Barron’s, год от года стремятся к устойчивому росту, отчасти потому, что они постоянно инвестируют в свой бизнес. И, судя по всему, делают это весьма грамотно и эффективно, раз уж акционеры ценят это.

✔️ По оценкам аналитиков, за последние 20 лет акции компаний, которые не скупились тратить деньги на исследования и новые разработки, превосходили динамику индекса S&P примерно на пять процентных пунктов – с годовой доходностью 9,5% (против 4,5% у индекса).

✔️ Акции компаний, ориентированных на байбэк, показали за этот период доходность чуть ниже - порядка 8,8%.

И вот что любопытно: на фоне бушующей пандемии COVID-19 и рецессии в американской экономике возможности целого ряда американских компаний также активно, как и прежде, проводить выкуп собственных акций, будут ограничены. А потому, для повышения акционерной привлекательности, они будут вынуждены увеличивать расходы, направленные на рост производительности и эффективности бизнеса.

Политическая поддержка подобным трендам также способствует: через Конгресс регулярно проходит множество различных законопроектов, направленных на стимулирование инвестиций на исследование и развитие новых технологий, в том числе с целью возврата производства из Китая обратно в США, а также в качестве гос.программы по оказанию помощи американской экономике, израненной в последнее время пандемией COVID-19.

Но тут важно отметить, что любые инвестиции должны быть разумными, а большие транжиры не всегда эффективны. Взять хотя бы Tesla, которая крайне много тратит на «research and development", а в результате компания находится в самом хвосте списка, насчитывающего почти 500 проанализированных эмитентов, по доле дохода, связанного с этими капитальными затратами в собственное развитие. Другими словами, эффективность каждого вложенного доллара в конечный результат вызывает, мягко говоря, большие вопросы.

Именно в попытках найти золотую середину между такими финансовыми показателями, как ROA (рентабельность активов) и ROE (рентабельность капитала), уважаемое американское финансовое издание Barron’s выделило дюжину американских компаний, чьи акции, помимо всего прочего, выросли менее чем на 50% за последний год, потенциально оставляя больше возможностей для роста.

Все представители из этой ведущей дюжины американского фондового рынка, по мнению Barron’s, год от года стремятся к устойчивому росту, отчасти потому, что они постоянно инвестируют в свой бизнес. И, судя по всему, делают это весьма грамотно и эффективно, раз уж акционеры ценят это.

{kind=link}

Если вас заинтересовал обвал акций Intel на прошлой неделе, вызванный в том числе переносом на полгода-год вперёд технологического техпроцесса «7 нм», тогда вы как потенциальный акционер компании должны сначала посмотреть вот это видео, чтобы понять о каких это нанометрах идёт речь, в чём собственно заключается подвох и насколько вперёд убежали конкуренты из AMD? И убежали ли?

#INTC

#INTC

YouTube

7 нм техпроцесс ЧТО ЭТО?

Предзаказ HUAWEI MatePad с 5 по 12 июня https://bit.ly/3eSyUpcС 5 по 12 ограниченное число промокодов на 1000 рублей - AMP1000KЧто такое 7нм (5нм) в современ...

@AvedikovG

Отчиталась компания McDonalds за 2 квартал и полугодие в целом.

McDonalds работает в 119 странах мира и имеет 38 984 ресторана, 36 347 (93%) из которых работают по франшизе.

Covid-19 ударил по всему ресторанному бизнесу во всем мире. McDonalds удалось сохранить всех своих поставщиков, благодаря отлаженной логистике. Несмотря на закрытые рестораны, доставка в этот период продолжала работать. В РФ, кстати, Макдоставка заработала как раз не за долго до пандемии. В сегмент доставки еды из ресторанов компания планирует продолжать инвестировать средства и развивать этот сервис.

Результаты компании за полугодие:

Выручка упала на (22%) до $8,5 млрд.

Операционная прибыль упала на (39%) до $2,66 млрд.

Прибыль на акцию сократилась на (43%) до $2,12.

Если посмотреть исторически, то выручка у компании снижается последние 6 лет, операционная и чистая прибыль стагнируют. Растет долговая нагрузка:

ND/EBITDA = 3,3;

P/E = 25 (средняя 5 лет - 23,5);

EV/EBITDA = 17 (средняя 5 лет - 15,5);

По мультипликаторам компания стоит дороже своих средних значений и имеет приличный долг. Одновременно с этим, McDonalds направляет на дивиденды около 50% от чистой прибыли, примерно столько же направляет на выкуп собственных акций. Обратный выкуп привел к тому, что капитал компании стал отрицательным (- $10 млрд.). Несмотря на все события, акции продолжают неуклонно расти. Текущая дивидендная доходности составляет около 2,5%, что очень мало для стагнирующего бизнеса, с учетом обратного выкупа - более-менее.

Ситуация с Covid-19 немного ухудшила финансовые показатели компании, но акции почти не отреагировали на этот отчет. По текущим ценам бизнес лично мне не интересен, я бы купил немного по ценам в районе $120, при этом, див. доходность составит около 4%. Такие цены мы видели на коррекции в марте и, скорее всего, еще увидим их в ближайшие годы. Если, конечно, компания не найдет новую точку роста.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MCD

Отчиталась компания McDonalds за 2 квартал и полугодие в целом.

McDonalds работает в 119 странах мира и имеет 38 984 ресторана, 36 347 (93%) из которых работают по франшизе.

Covid-19 ударил по всему ресторанному бизнесу во всем мире. McDonalds удалось сохранить всех своих поставщиков, благодаря отлаженной логистике. Несмотря на закрытые рестораны, доставка в этот период продолжала работать. В РФ, кстати, Макдоставка заработала как раз не за долго до пандемии. В сегмент доставки еды из ресторанов компания планирует продолжать инвестировать средства и развивать этот сервис.

Результаты компании за полугодие:

Выручка упала на (22%) до $8,5 млрд.

Операционная прибыль упала на (39%) до $2,66 млрд.

Прибыль на акцию сократилась на (43%) до $2,12.

Если посмотреть исторически, то выручка у компании снижается последние 6 лет, операционная и чистая прибыль стагнируют. Растет долговая нагрузка:

ND/EBITDA = 3,3;

P/E = 25 (средняя 5 лет - 23,5);

EV/EBITDA = 17 (средняя 5 лет - 15,5);

По мультипликаторам компания стоит дороже своих средних значений и имеет приличный долг. Одновременно с этим, McDonalds направляет на дивиденды около 50% от чистой прибыли, примерно столько же направляет на выкуп собственных акций. Обратный выкуп привел к тому, что капитал компании стал отрицательным (- $10 млрд.). Несмотря на все события, акции продолжают неуклонно расти. Текущая дивидендная доходности составляет около 2,5%, что очень мало для стагнирующего бизнеса, с учетом обратного выкупа - более-менее.

Ситуация с Covid-19 немного ухудшила финансовые показатели компании, но акции почти не отреагировали на этот отчет. По текущим ценам бизнес лично мне не интересен, я бы купил немного по ценам в районе $120, при этом, див. доходность составит около 4%. Такие цены мы видели на коррекции в марте и, скорее всего, еще увидим их в ближайшие годы. Если, конечно, компания не найдет новую точку роста.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MCD

{kind=link}

❗️ФРС, как и ожидалось, сохранила базовую ставку в диапазоне 0-0,25%, где та находится с 15 марта.

✔️ ФРС повторила своё обещание использовать весь спектр инструментов для поддержки американской экономики и держать процентные ставки около нуля до тех пор, пока та не восстановится от последствий эпидемии коронавируса.

✔️ Траектория экономики в значительной степени будет зависеть от течения эпидемии.

✔️ ФРС продолжит скупку облигаций Казначейства и бумаг, обеспеченных закладными на недвижимость, в объёме как минимум $120 млрд в месяц, для обеспечения

стабильности финансовых рынков.

✔️ По мнению ФРС, слабый спрос и низкие цены на нефть сдерживают инфляцию в США.

👨🏻💼 "Вслед за резким снижением, экономическая активность и занятость немного восстановились в последние месяцы, но остаются значительно ниже уровней начала года", - говорится в сообщении. "Комитет намерен удерживать этот целевой уровень до тех пор, пока не будет уверен в том, что экономика прошла через последние события и находится на пути к достижению целей максимальной занятости и ценовой стабильности.

✔️ ФРС повторила своё обещание использовать весь спектр инструментов для поддержки американской экономики и держать процентные ставки около нуля до тех пор, пока та не восстановится от последствий эпидемии коронавируса.

✔️ Траектория экономики в значительной степени будет зависеть от течения эпидемии.

✔️ ФРС продолжит скупку облигаций Казначейства и бумаг, обеспеченных закладными на недвижимость, в объёме как минимум $120 млрд в месяц, для обеспечения

стабильности финансовых рынков.

✔️ По мнению ФРС, слабый спрос и низкие цены на нефть сдерживают инфляцию в США.

👨🏻💼 "Вслед за резким снижением, экономическая активность и занятость немного восстановились в последние месяцы, но остаются значительно ниже уровней начала года", - говорится в сообщении. "Комитет намерен удерживать этот целевой уровень до тех пор, пока не будет уверен в том, что экономика прошла через последние события и находится на пути к достижению целей максимальной занятости и ценовой стабильности.

{kind=link}

@GregBogdanov

Сегодня знакомимся с компанией Hasbro (HAS) и обсуждаем ее отчет за первое полугодие 2020 года. Компания представляет собой глобального игрока на рынке развлечений: от игрушек и настольных игр до телепередач, фильмов, компьютерных игр, оффлайн шоу, музыки и виртуальной реальности. Культовыми брендами, входящими в Hasbro являются Magic: The Gathering, My Little Pony, Transformers, Monopoly, Power Rangers, а также с недавнего времени - Peppa Pig.

Структура выручки включает

1. Франчайзинговые бренды, приносящие компании до половины выручки: Baby Alive, Magic: The Gathering, Monopoly, My Little Pony, Nerf, Play Doh и Transformers.

2. Партнерские бренды: включают совместные решения с Marvel, Disney, Dreamworks и Sesame Street.

3. Игровые бренды (единственный показывающий рост в этом году): ключевыми здесь являются Connect 4, Dungeons & Dragons, Jenga, The Game of Life, Operation, Scrabble, Trivial Pursuit и Twister.

4. Развивающиеся бренды: пока не доросшие до франчайзинговых Littlest Pet Shop, Easy Bake, Furreal Friends, Playskool, Supersoaker, Lost Kitties, Snake Eyes

5. ТВ и Фильмы: относительно свежий сегмент, возникший в компании благодаря поглощению eOne и принесший в портфель компании бренд Peppa Pig.

Производство компании на 55% сосредоточено в Китае и во втором квартале 2020 уже было запущено, однако пандемия коронавируса жестко ударила по всем оффлайн мероприятиям компании, в частности по блоку представленному eOne. Особенно это удручающе выглядит, поскольку поглощение eOne, произошедшее в начале первого квартала 2020 года, как раз перед разгулом коронавируса обошлось компании в 4.6 млрд. долл., что мощнейшим образом увеличило долговую нагрузку Hasbro. И ранее околонулевое значение долга на фоне резкого роста заемных средств и падения финансовых результатов увеличило значение Чистый долг/EBITDA до 5.6!

Однако нельзя не отметить, что при этом у компании на счетах лежит около миллиарда долларов, поэтому проблемы с краткосрочной ликвидностью и обслуживанием долга быть не должно. Радует также и наличие свободного денежного потока даже в сложных условиях. Для работы с долгом компания приостановила выкуп акций, но не снизила и не отменила дивиденды. Рост дивидендных выплат поддерживается в компании на протяжении уже 10 лет со средним темпом 10%, текущие годовые дивиденды составляют $2.72, что дает средний показатель 3.7% годовых.

В пресс-релизе компания оптимистично отмечает свою готовность удовлетворять потребительский спрос на фоне работающих фабрик и складов, стремится поддерживать курс на цифровизацию, снижение издержек и поддержание ликвидности. Тем не менее формально высокая долговая нагрузка может выступить фактором снижения рейтинга компании и создания краткосрочного давления на котировки. Так 08 мая 2020 рейтинговое агентство Fitch Ratings подтвердило эмитенту Hasbro Долгосрочный Межд. рейтинг в ин. вал. на уровне "BBB-". Прогноз по рейтингу - "негативный".

У компании интересный портфель брендов, адекватная ориентация на акционеров и приятный денежный поток, однако долговая нагрузка выглядит очевидным якорем, который потребует от компании времени и работы. В связи с чем выглядит рациональным добавить компанию в watchlist и понаблюдать в течение некоторого времени, например, дождаться еще одного квартального отчета.

#HAS

Сегодня знакомимся с компанией Hasbro (HAS) и обсуждаем ее отчет за первое полугодие 2020 года. Компания представляет собой глобального игрока на рынке развлечений: от игрушек и настольных игр до телепередач, фильмов, компьютерных игр, оффлайн шоу, музыки и виртуальной реальности. Культовыми брендами, входящими в Hasbro являются Magic: The Gathering, My Little Pony, Transformers, Monopoly, Power Rangers, а также с недавнего времени - Peppa Pig.

Структура выручки включает

1. Франчайзинговые бренды, приносящие компании до половины выручки: Baby Alive, Magic: The Gathering, Monopoly, My Little Pony, Nerf, Play Doh и Transformers.

2. Партнерские бренды: включают совместные решения с Marvel, Disney, Dreamworks и Sesame Street.

3. Игровые бренды (единственный показывающий рост в этом году): ключевыми здесь являются Connect 4, Dungeons & Dragons, Jenga, The Game of Life, Operation, Scrabble, Trivial Pursuit и Twister.

4. Развивающиеся бренды: пока не доросшие до франчайзинговых Littlest Pet Shop, Easy Bake, Furreal Friends, Playskool, Supersoaker, Lost Kitties, Snake Eyes

5. ТВ и Фильмы: относительно свежий сегмент, возникший в компании благодаря поглощению eOne и принесший в портфель компании бренд Peppa Pig.

Производство компании на 55% сосредоточено в Китае и во втором квартале 2020 уже было запущено, однако пандемия коронавируса жестко ударила по всем оффлайн мероприятиям компании, в частности по блоку представленному eOne. Особенно это удручающе выглядит, поскольку поглощение eOne, произошедшее в начале первого квартала 2020 года, как раз перед разгулом коронавируса обошлось компании в 4.6 млрд. долл., что мощнейшим образом увеличило долговую нагрузку Hasbro. И ранее околонулевое значение долга на фоне резкого роста заемных средств и падения финансовых результатов увеличило значение Чистый долг/EBITDA до 5.6!

Однако нельзя не отметить, что при этом у компании на счетах лежит около миллиарда долларов, поэтому проблемы с краткосрочной ликвидностью и обслуживанием долга быть не должно. Радует также и наличие свободного денежного потока даже в сложных условиях. Для работы с долгом компания приостановила выкуп акций, но не снизила и не отменила дивиденды. Рост дивидендных выплат поддерживается в компании на протяжении уже 10 лет со средним темпом 10%, текущие годовые дивиденды составляют $2.72, что дает средний показатель 3.7% годовых.

В пресс-релизе компания оптимистично отмечает свою готовность удовлетворять потребительский спрос на фоне работающих фабрик и складов, стремится поддерживать курс на цифровизацию, снижение издержек и поддержание ликвидности. Тем не менее формально высокая долговая нагрузка может выступить фактором снижения рейтинга компании и создания краткосрочного давления на котировки. Так 08 мая 2020 рейтинговое агентство Fitch Ratings подтвердило эмитенту Hasbro Долгосрочный Межд. рейтинг в ин. вал. на уровне "BBB-". Прогноз по рейтингу - "негативный".

У компании интересный портфель брендов, адекватная ориентация на акционеров и приятный денежный поток, однако долговая нагрузка выглядит очевидным якорем, который потребует от компании времени и работы. В связи с чем выглядит рациональным добавить компанию в watchlist и понаблюдать в течение некоторого времени, например, дождаться еще одного квартального отчета.

#HAS

@AvedikovG

Начинают выходить отчеты зарубежных нефтяных компаний. Этот сектор интересен для разбора и оценки его перспектив. Цены на нефть возвращаются к своим средним значениям, индекс PMI показывает, что производственная активность начинает восстанавливаться по всему миру.

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell (далее - RDS).

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по результатам 1 полугодия:

Нефтепродукты - 69% от выручки;

Попутный газ - 19% от выручки;

Нефтехимия - 6% от выручки;

Upstream (реализация) - 4% от выручки.

Выручка за 1 полугодие упала на (47%), из-за низкого спроса и низких цен на продукцию компании.

Бумажные списания на $21,8 млрд продавили чистую прибыль в отрицательную зону (-$18,1 млрд).

Второй квартал, как и полугодие в целом у большинства компаний нефтегазового сектора не очень оптимистичные. Но рынок восстанавливается, по результатам 3 квартала мы можем увидеть более позитивную динамику финансовых показателей.

RDS сократила дивиденды, чтобы не наращивать долговую нагрузку в трудный период. Размер выплаты сократили с $0,47 в квартал до $0,16. Это снижение рынок воспринял не очень позитивно, но финансовое положение компании гораздо важнее, чем разовая выплата. Во 2 квартале чистый долг немного подрос, до $77,8 млрд., при этом, отношение ND/EBITDA = 1,8, что в пределах нормы.

Стратегически компания достаточно интересна, она активно развивает СПГ-проекты по всему миру и инвестирует в возобновляемые источники энергии. Все понимают, что рано или поздно спрос на нефть начнет сокращаться, сами нефтедобытчики про это пишут в своих отчетах. Когда именно это произойдет сложно сказать, по прогнозам крупных аналитических агенств - до 2040 года. Оправдаются данные прогнозы или нет мы не знаем, но наличие диверсификации бизнаса, тем более такому гиганту, как RDS точно не помешает.

Акции торгуются на исторических минимумах, технически, есть уровень поддержки около 28$, если его пробьем, то цены могут упасть ниже, вплоть до мартовских значений. Я пока наблюдаю за акцией, в районе 25$ я бы начал набор позиции. Рано или поздно дивиденды поднимут, я надеюсь, а цены на нефть восстановятся в ближайшие пару лет. Долгосрочных ставок на нефть я бы не делал, а за 5-10 лет мы можем еще заработать на этом секторе, возможно не один раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#RDSb

Начинают выходить отчеты зарубежных нефтяных компаний. Этот сектор интересен для разбора и оценки его перспектив. Цены на нефть возвращаются к своим средним значениям, индекс PMI показывает, что производственная активность начинает восстанавливаться по всему миру.

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell (далее - RDS).

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по результатам 1 полугодия:

Нефтепродукты - 69% от выручки;

Попутный газ - 19% от выручки;

Нефтехимия - 6% от выручки;

Upstream (реализация) - 4% от выручки.

Выручка за 1 полугодие упала на (47%), из-за низкого спроса и низких цен на продукцию компании.

Бумажные списания на $21,8 млрд продавили чистую прибыль в отрицательную зону (-$18,1 млрд).

Второй квартал, как и полугодие в целом у большинства компаний нефтегазового сектора не очень оптимистичные. Но рынок восстанавливается, по результатам 3 квартала мы можем увидеть более позитивную динамику финансовых показателей.

RDS сократила дивиденды, чтобы не наращивать долговую нагрузку в трудный период. Размер выплаты сократили с $0,47 в квартал до $0,16. Это снижение рынок воспринял не очень позитивно, но финансовое положение компании гораздо важнее, чем разовая выплата. Во 2 квартале чистый долг немного подрос, до $77,8 млрд., при этом, отношение ND/EBITDA = 1,8, что в пределах нормы.

Стратегически компания достаточно интересна, она активно развивает СПГ-проекты по всему миру и инвестирует в возобновляемые источники энергии. Все понимают, что рано или поздно спрос на нефть начнет сокращаться, сами нефтедобытчики про это пишут в своих отчетах. Когда именно это произойдет сложно сказать, по прогнозам крупных аналитических агенств - до 2040 года. Оправдаются данные прогнозы или нет мы не знаем, но наличие диверсификации бизнаса, тем более такому гиганту, как RDS точно не помешает.

Акции торгуются на исторических минимумах, технически, есть уровень поддержки около 28$, если его пробьем, то цены могут упасть ниже, вплоть до мартовских значений. Я пока наблюдаю за акцией, в районе 25$ я бы начал набор позиции. Рано или поздно дивиденды поднимут, я надеюсь, а цены на нефть восстановятся в ближайшие пару лет. Долгосрочных ставок на нефть я бы не делал, а за 5-10 лет мы можем еще заработать на этом секторе, возможно не один раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#RDSb

{kind=link}

В то время как фондовые биржи, такие как NASDAQ и Intercontinental Exchange, порадовали рекордными результатами во втором квартале, CME Group сообщила о падении доходов. Как оказалось, шаги, предпринятые ФРС для поддержки экономики, сработали против CME Group из-за того, что большая часть её бизнеса связана с процентными продуктами.

Инвесторы часто используют деривативы с целью хеджирования и управления рисками. Одним из наиболее популярных продуктов CME Group являются процентные деривативы, которые позволяют всем пользователям, от банков до страховых компаний и крупных корпораций, хеджировать свой процентный риск. Во 2 кв. 2020 года CME Group сообщила о падении выручки на 7%, что в первую очередь было обусловлено последовательным снижением на 50% объёма торговли именно процентными деривативами. Среднесуточный объём по процентным продуктам составил за последние три месяца $6,9 млн, в то время как в первом квартале он оценивался на уровне $13,8 млн, а год назад - $11,6 млн.

Что вызвало падение спроса на процентные деривативы? Обвал волатильности на рынке облигаций - вот что! В марте и апреле ФРС на фоне бушующего коронавируса была вынуждена вмешаться в рынки, повысив базовую ставку по федеральным фондам до диапазона от 0% до 0,25% и купив огромный объём государственного долга, чтобы снизить долгосрочные процентные ставки для поддержки экономики. Эти действия привели к снижению волатильности на рынке облигаций до восьмилетних минимумов.

Трудно переоценить, насколько велико было влияние ФРС на рынки облигаций за последние три месяца. Предлагаю вашему вниманию прочувствовать просто голые цифры и факты:

1️⃣ До кризиса 2008 года ФРС обычно держала на своём балансе активы на сумму чуть менее $1 трлн.

2️⃣ Сразу же после финансового кризиса 2008-2009 гг. ФРС начала покупать казначейские облигации и ипотечные ценные бумаги (тогда это модно было называть количественным смягчением). К 2014 году активы ФРС составляли $ 4,5 трлн.

3️⃣ За последующие годы ФРС позволила части активам что называется «сбежать», и к февралю у неё на балансе было уже $4,1 трлн.

4️⃣ А теперь внимание: сейчас эта цифра составляет $7 трлн!! Это увеличение (+$2,9 трлн) буквально за четыре месяца сопоставимо с аналогичным приростом с 2009 по 2015 гг! Пять лет против четырёх месяцев – это поразительно!

Чистым результатом столь агрессивной покупки ФРС стал обвал волатильности на рынке облигаций. Это означает, что ежедневное движение цен было сведено практически к нулю – тот самый случай, когда приходит крупный игрок и подавляет всех остальных на рынке. К тому же, с процентными ставками, близкими к нулю, нет никаких оснований хеджировать дальнейшее снижение.

ФРС не может опустить ставку по фондам ниже нуля, поскольку это приведёт к хаосу на внутреннем рынке облигаций. Поскольку ФРС также сигнализировала, что процентные ставки останутся на этих уровнях в течение как минимум следующих двух лет, спрос инвесторов на краткосрочные продукты хеджирования совершенно иссяк. А в условиях, когда хеджирование не является бесплатным, многим компаниям легче на время отказаться от него и не платить почём зря.

Правда, здесь нужно чётко понимать, что дальнейшие действия ФРС будут продиктованы в первую очередь развитием ситуации с COVID-19. Если пандемия, наконец, начнёт постепенно отступать или будет внедрена массовая вакцинация, ФРС вероятно попытается уменьшать своё присутствие на рынках. Это в свою очередь станет триггером для инвесторов, чтобы начать хеджирование против повышения ставок.

И вот тогда CME Group должна вернуться к нормальному росту выручки. Ну а если этого не произойдет, нам придётся подождать, пока ФРС задумается о повышении ставок, хотя бы в своих словесных интервенциях. В общем, акционерам CME Group в первую очередь нужно дождаться возвращения к нормальной волатильности на рынке облигаций.

#CME

Инвесторы часто используют деривативы с целью хеджирования и управления рисками. Одним из наиболее популярных продуктов CME Group являются процентные деривативы, которые позволяют всем пользователям, от банков до страховых компаний и крупных корпораций, хеджировать свой процентный риск. Во 2 кв. 2020 года CME Group сообщила о падении выручки на 7%, что в первую очередь было обусловлено последовательным снижением на 50% объёма торговли именно процентными деривативами. Среднесуточный объём по процентным продуктам составил за последние три месяца $6,9 млн, в то время как в первом квартале он оценивался на уровне $13,8 млн, а год назад - $11,6 млн.

Что вызвало падение спроса на процентные деривативы? Обвал волатильности на рынке облигаций - вот что! В марте и апреле ФРС на фоне бушующего коронавируса была вынуждена вмешаться в рынки, повысив базовую ставку по федеральным фондам до диапазона от 0% до 0,25% и купив огромный объём государственного долга, чтобы снизить долгосрочные процентные ставки для поддержки экономики. Эти действия привели к снижению волатильности на рынке облигаций до восьмилетних минимумов.

Трудно переоценить, насколько велико было влияние ФРС на рынки облигаций за последние три месяца. Предлагаю вашему вниманию прочувствовать просто голые цифры и факты:

1️⃣ До кризиса 2008 года ФРС обычно держала на своём балансе активы на сумму чуть менее $1 трлн.

2️⃣ Сразу же после финансового кризиса 2008-2009 гг. ФРС начала покупать казначейские облигации и ипотечные ценные бумаги (тогда это модно было называть количественным смягчением). К 2014 году активы ФРС составляли $ 4,5 трлн.

3️⃣ За последующие годы ФРС позволила части активам что называется «сбежать», и к февралю у неё на балансе было уже $4,1 трлн.

4️⃣ А теперь внимание: сейчас эта цифра составляет $7 трлн!! Это увеличение (+$2,9 трлн) буквально за четыре месяца сопоставимо с аналогичным приростом с 2009 по 2015 гг! Пять лет против четырёх месяцев – это поразительно!

Чистым результатом столь агрессивной покупки ФРС стал обвал волатильности на рынке облигаций. Это означает, что ежедневное движение цен было сведено практически к нулю – тот самый случай, когда приходит крупный игрок и подавляет всех остальных на рынке. К тому же, с процентными ставками, близкими к нулю, нет никаких оснований хеджировать дальнейшее снижение.

ФРС не может опустить ставку по фондам ниже нуля, поскольку это приведёт к хаосу на внутреннем рынке облигаций. Поскольку ФРС также сигнализировала, что процентные ставки останутся на этих уровнях в течение как минимум следующих двух лет, спрос инвесторов на краткосрочные продукты хеджирования совершенно иссяк. А в условиях, когда хеджирование не является бесплатным, многим компаниям легче на время отказаться от него и не платить почём зря.

Правда, здесь нужно чётко понимать, что дальнейшие действия ФРС будут продиктованы в первую очередь развитием ситуации с COVID-19. Если пандемия, наконец, начнёт постепенно отступать или будет внедрена массовая вакцинация, ФРС вероятно попытается уменьшать своё присутствие на рынках. Это в свою очередь станет триггером для инвесторов, чтобы начать хеджирование против повышения ставок.

И вот тогда CME Group должна вернуться к нормальному росту выручки. Ну а если этого не произойдет, нам придётся подождать, пока ФРС задумается о повышении ставок, хотя бы в своих словесных интервенциях. В общем, акционерам CME Group в первую очередь нужно дождаться возвращения к нормальной волатильности на рынке облигаций.

#CME

{kind=link}

@GregBogdanov

В добавление к предыдущему разбору ManpowerGroup не мог не пройти мимо снизившейся в цене Automatic Data Processing (ADP). Основанная в 1949 году ADP представляет собой глобальную компанию, которую коротко можно охарактеризовать как "Облачный HR". Компания обслуживает около 810 000 клиентов в 140 странах с численностью персонала примерно 58 000 человек.

Для специалистов по работе с персоналом HR является устаревшей аббревиатурой, на смену ей приходит HCM (Human Capital Management), которая (если верить описанию) трансформирует привычные функции (управление рекрутингом, обучением, заработными платами и компенсациями, мотивацией персонала), создает почву для роста вовлеченности и производительности сотрудников и рассматривает кадры не столько как затраты при ведении бизнеса, как основной бизнес-актив, обладающий собственной ценностью.

Основные направления работы компании включают

- предоставление отдельных функций: включает блоки управления заработной платой, соцпакетом, карьерой, страхованием, пенсионным планом итд

- аутсорсинг с более глубокой интеграцией (вплоть до того, что сотрудники компании-клиента, также считаются сотрудниками ADP)

- глобальные решения: в основном направлены на транснациональные компании, для которых решаются вопросы от разработки общей стратегии в HCM до, наоборот, нишевого территориального решения, учитывающего национальные особенности.

Аналогично MAN компания ADP имеет отличный баланс: краткосрочные обязательства полностью перекрыты размером денежных средств на счетах, компания имеет околонулевой показатель ND/EBITDA.

Но еще более сильное место компании - ее денежный поток, разберем цифры за последние 12 месяцев

- денежный поток от операций 3 млрд. долл.

- капитальные затраты 173 млн. долл. - невероятно малы в сравнении с операционным потоком

Остатка хватает на

- выкуп акций 1 млрд. долл.

- выплата дивидендов 1,47 млрд. долл.

И еще остается!

Компания стабильно платит дивиденды, регулярно увеличивая размер выплат. Текущий дивиденд составляет $3.64, что дает нам относительно скромную доходность в 2.66%.

Акции компании весьма нервно отреагировали на понижение прогноза компании на текущий год. Хотелось бы увидеть котировки ниже $130, а до этого момента есть возможность обдумать выбор между ней и ManpowerGroup.

#ADP

В добавление к предыдущему разбору ManpowerGroup не мог не пройти мимо снизившейся в цене Automatic Data Processing (ADP). Основанная в 1949 году ADP представляет собой глобальную компанию, которую коротко можно охарактеризовать как "Облачный HR". Компания обслуживает около 810 000 клиентов в 140 странах с численностью персонала примерно 58 000 человек.

Для специалистов по работе с персоналом HR является устаревшей аббревиатурой, на смену ей приходит HCM (Human Capital Management), которая (если верить описанию) трансформирует привычные функции (управление рекрутингом, обучением, заработными платами и компенсациями, мотивацией персонала), создает почву для роста вовлеченности и производительности сотрудников и рассматривает кадры не столько как затраты при ведении бизнеса, как основной бизнес-актив, обладающий собственной ценностью.

Основные направления работы компании включают

- предоставление отдельных функций: включает блоки управления заработной платой, соцпакетом, карьерой, страхованием, пенсионным планом итд

- аутсорсинг с более глубокой интеграцией (вплоть до того, что сотрудники компании-клиента, также считаются сотрудниками ADP)

- глобальные решения: в основном направлены на транснациональные компании, для которых решаются вопросы от разработки общей стратегии в HCM до, наоборот, нишевого территориального решения, учитывающего национальные особенности.

Аналогично MAN компания ADP имеет отличный баланс: краткосрочные обязательства полностью перекрыты размером денежных средств на счетах, компания имеет околонулевой показатель ND/EBITDA.

Но еще более сильное место компании - ее денежный поток, разберем цифры за последние 12 месяцев

- денежный поток от операций 3 млрд. долл.

- капитальные затраты 173 млн. долл. - невероятно малы в сравнении с операционным потоком

Остатка хватает на

- выкуп акций 1 млрд. долл.

- выплата дивидендов 1,47 млрд. долл.

И еще остается!

Компания стабильно платит дивиденды, регулярно увеличивая размер выплат. Текущий дивиденд составляет $3.64, что дает нам относительно скромную доходность в 2.66%.

Акции компании весьма нервно отреагировали на понижение прогноза компании на текущий год. Хотелось бы увидеть котировки ниже $130, а до этого момента есть возможность обдумать выбор между ней и ManpowerGroup.

#ADP

@AvedikovG

Продолжают отчитываться нефтяные компании США. Сейчас мировые тренды медленно меняются, остается все меньше компаний, которые ведут свою деятельность только в одном направлении, например, только в нефтедобыче. Большинство крупных нефтяных компаний инвестируют в проекты по добыче газа, в электрогенерирующие объекты, в том числе и ВИЭ, а так же в производство нефтехимии. К таким гигантам можно отнести компанию Chevron.

Мы уже делали небольшой разбор отчета данной компании по результатам 1 квартала.

Основными сегментами, которые приносят выручку компании являются следующие:

Upstream (разведка и добыча) - разведка, разработка и добыча сырой нефти и природного газа. Сюда так же входит сжижение, транспортировка, хранение и регазификация сжиженного природного газа (СПГ), транспортировка и хранение нефти.

Downstream (переработка и реализация) - переработка сырой нефти в нефтепродукты, продажа нефти и нефтепродуктов, производство и продажа нефтехимии.

Выручка от сегмента Upstream за полугодие составила $12,8 млрд или 28% от всей выручки.

Выручка от сегмента Downstream за полугодие составила $32,8 млрд или 71% от всей выручки.

Суммарная выручка за полугодие упала на (35,5%) г/г до $45,6 млрд. Основную часть которой дают по прежнему направления за пределами США.

В 1 квартале компании удалось сохранить чистую прибыль (скорр.) положительной, она составляла $1,29 на акцию. Во втором квартале низкие цены на нефть и низкий спрос привели к убытку по всем сегментам деятельности и чистая прибыль квартала составила (-$1,59) на акцию.

Но есть и плюсы в отчете, в то время, как аналогичные компании снижают дивиденды (Royal Dutch Shell, BP), Chevron более активно снижает капексы, но дивиденды удерживает, это было ожидаемо по презентации 1 квартала, где они на 1 место по важности ставили дивы, а капекс на второе при распределении денежного потока.

Во 2 квартале, денежный поток сильно сократился и составил всего $0,1 млрд при расходах на капексы и дивиденды суммарно в $4,5 млрд, частично эти расходы покрыли средства от продажи активов, а часть пришлось занять, что увеличило долговую нагрузку на $1,6 млрд.

Тем не менее, мультипликатор ND/EBITDA = 1,26 что в пределах нормы и меньше, чем у большинства конкурентов. Таким образом, компания себе еще может позволить выплату высоких дивидендов в надежде на восстановление спроса и цен на нефть в ближайший год.

Акции торгуются на 28% дешевле, чем в начале года, данный отрыв в перспективе будет снижаться вслед за ростом цен на нефть. Сейчас в целом нефтегазовый сектор имеет некоторые риски, если и выбирать компании, то только с низкой долговой нагрузкой и с устойчивым положением, к таким компания в данный момент можно отнести акции Chevron.

Сейчас акции торгуются с потенциальной див. доходностью около 6%, но ситуация может измениться, нужно следить за финансовыми показателями по следующим отчетам. Я задумаюсь о покупке при ценах ниже $70 на акцию.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#CVX

Продолжают отчитываться нефтяные компании США. Сейчас мировые тренды медленно меняются, остается все меньше компаний, которые ведут свою деятельность только в одном направлении, например, только в нефтедобыче. Большинство крупных нефтяных компаний инвестируют в проекты по добыче газа, в электрогенерирующие объекты, в том числе и ВИЭ, а так же в производство нефтехимии. К таким гигантам можно отнести компанию Chevron.

Мы уже делали небольшой разбор отчета данной компании по результатам 1 квартала.

Основными сегментами, которые приносят выручку компании являются следующие:

Upstream (разведка и добыча) - разведка, разработка и добыча сырой нефти и природного газа. Сюда так же входит сжижение, транспортировка, хранение и регазификация сжиженного природного газа (СПГ), транспортировка и хранение нефти.

Downstream (переработка и реализация) - переработка сырой нефти в нефтепродукты, продажа нефти и нефтепродуктов, производство и продажа нефтехимии.

Выручка от сегмента Upstream за полугодие составила $12,8 млрд или 28% от всей выручки.

Выручка от сегмента Downstream за полугодие составила $32,8 млрд или 71% от всей выручки.

Суммарная выручка за полугодие упала на (35,5%) г/г до $45,6 млрд. Основную часть которой дают по прежнему направления за пределами США.

В 1 квартале компании удалось сохранить чистую прибыль (скорр.) положительной, она составляла $1,29 на акцию. Во втором квартале низкие цены на нефть и низкий спрос привели к убытку по всем сегментам деятельности и чистая прибыль квартала составила (-$1,59) на акцию.

Но есть и плюсы в отчете, в то время, как аналогичные компании снижают дивиденды (Royal Dutch Shell, BP), Chevron более активно снижает капексы, но дивиденды удерживает, это было ожидаемо по презентации 1 квартала, где они на 1 место по важности ставили дивы, а капекс на второе при распределении денежного потока.

Во 2 квартале, денежный поток сильно сократился и составил всего $0,1 млрд при расходах на капексы и дивиденды суммарно в $4,5 млрд, частично эти расходы покрыли средства от продажи активов, а часть пришлось занять, что увеличило долговую нагрузку на $1,6 млрд.

Тем не менее, мультипликатор ND/EBITDA = 1,26 что в пределах нормы и меньше, чем у большинства конкурентов. Таким образом, компания себе еще может позволить выплату высоких дивидендов в надежде на восстановление спроса и цен на нефть в ближайший год.

Акции торгуются на 28% дешевле, чем в начале года, данный отрыв в перспективе будет снижаться вслед за ростом цен на нефть. Сейчас в целом нефтегазовый сектор имеет некоторые риски, если и выбирать компании, то только с низкой долговой нагрузкой и с устойчивым положением, к таким компания в данный момент можно отнести акции Chevron.

Сейчас акции торгуются с потенциальной див. доходностью около 6%, но ситуация может измениться, нужно следить за финансовыми показателями по следующим отчетам. Я задумаюсь о покупке при ценах ниже $70 на акцию.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#CVX

{kind=link}

Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс.

Livejournal

spydell - the new blog in LiveJournal. There should be new interesting records soon.

@AvedikovG

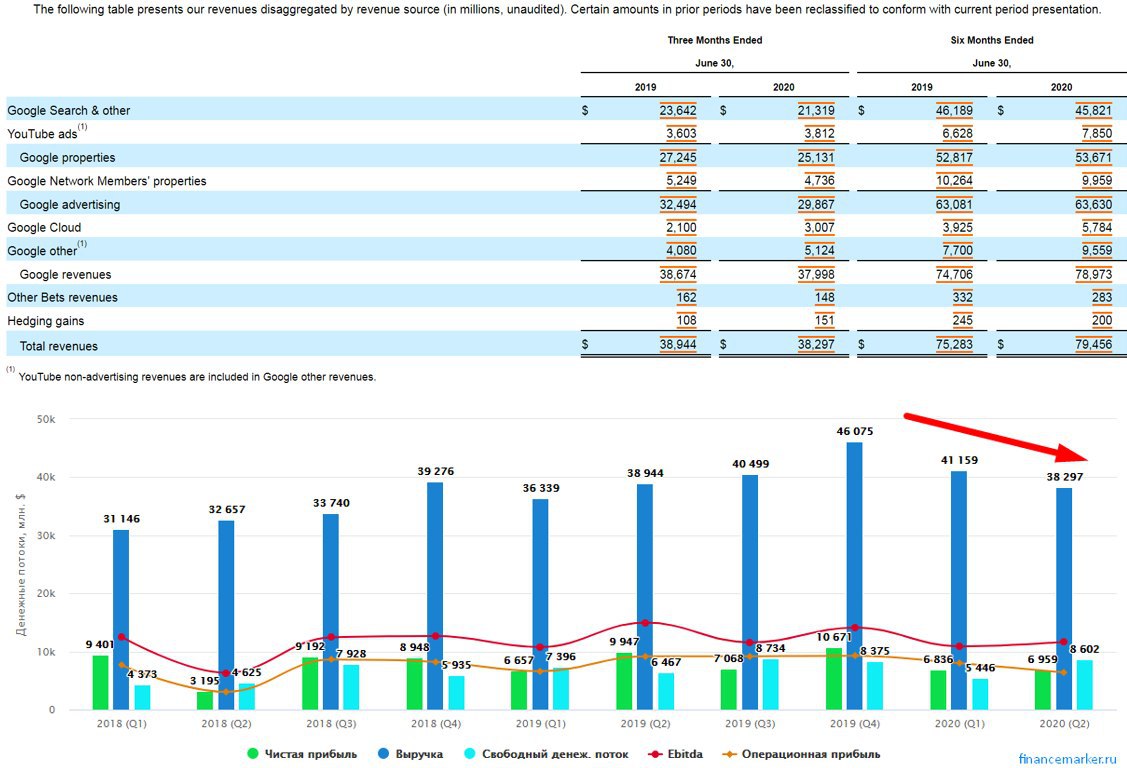

Компания Google, а точнее Alphabet, не нуждается в представлении. Большинство из нас пользуются ее сервисами, такими, как Google поиск, Google диск, ОС Android, Youtube И прочие.

С минимумов этого года в районе $1000 котировки вырастали в моменте до почти $1600.

Разберем отчет за 6 месяцев:

Выручка снизилась на (5,3%) г/г до $75,3 млрд.

EBITDA снизилась на (10%) г/г до $20,4 млрд.

Чистая прибыль упала на (17%) г/г до $13,8 млрд.

На снижение финансовых показателей оказало влияние снижение доходов от основного источника - рекламы на портале. При этом, выручка от облачных решений выросла на 42% до $3 млрд, доходы от не рекламной деятельности также показали рост, но не смогли скомпенсировать выпавшие доходы.

27 Июля было объявлено об обратном выкупе акций на сумму в $28 млрд. При текущей цене акций объем выкупа составляет всего 2,7% от общего количества акций, что не сильно повлияет на котировки.

Денежные средства на счетах у компании превышают $120 млрд. и эта кубышка ежегодно растет. нужно отметить, что Google не платит дивидендов. Часть средств в последние годы компания начала тратить на обратный выкуп акций.

При ценах в $1500 за акцию не каждый может себе позволить добавить их в портфель. В таком случае, чтобы диверсификация была не нарушена, портфель должен быть не менее $15 000. Возможно, в перспективе компания так же сделает сплит, как это сделала компания Apple.

Мультипликаторы с сайта FinanceMarker:

P/E = 32,4 (среднее значение за 5 лет - 25, без учета 2017 года)

EV/EBITDA = 21

По текущим ценам компания выглядит переоцененной, учитывая то, что с текущего года основные финансовые показатели начали снижаться. С увеличением бизнеса, все сложнее добиваться ежегодного роста доходов на уровне 20+%, Возможно, в перспективе компания начнет выплачивать какие-то минимальные дивиденды, как это делают собратья из FAANGM. Будем следить за ситуацией, а на коррекциях можно будет присмотреться к акциям для покупки.

Среди IT компаний сложно угадать, кто вырастет сильнее в ближайшие годы, но данный сектор однозначно будет в тренде. Я планирую покупать IT гигантов через ETF (вроде FXIT), где на долю Google приходится около 9% активов. Покупка через ETF или БПИФ снижает сумму входа для набора позиции, что позволяет докупать данные акции частями на свободный кэш.

#GOOGL

Компания Google, а точнее Alphabet, не нуждается в представлении. Большинство из нас пользуются ее сервисами, такими, как Google поиск, Google диск, ОС Android, Youtube И прочие.

С минимумов этого года в районе $1000 котировки вырастали в моменте до почти $1600.

Разберем отчет за 6 месяцев:

Выручка снизилась на (5,3%) г/г до $75,3 млрд.

EBITDA снизилась на (10%) г/г до $20,4 млрд.

Чистая прибыль упала на (17%) г/г до $13,8 млрд.

На снижение финансовых показателей оказало влияние снижение доходов от основного источника - рекламы на портале. При этом, выручка от облачных решений выросла на 42% до $3 млрд, доходы от не рекламной деятельности также показали рост, но не смогли скомпенсировать выпавшие доходы.

27 Июля было объявлено об обратном выкупе акций на сумму в $28 млрд. При текущей цене акций объем выкупа составляет всего 2,7% от общего количества акций, что не сильно повлияет на котировки.

Денежные средства на счетах у компании превышают $120 млрд. и эта кубышка ежегодно растет. нужно отметить, что Google не платит дивидендов. Часть средств в последние годы компания начала тратить на обратный выкуп акций.

При ценах в $1500 за акцию не каждый может себе позволить добавить их в портфель. В таком случае, чтобы диверсификация была не нарушена, портфель должен быть не менее $15 000. Возможно, в перспективе компания так же сделает сплит, как это сделала компания Apple.

Мультипликаторы с сайта FinanceMarker:

P/E = 32,4 (среднее значение за 5 лет - 25, без учета 2017 года)

EV/EBITDA = 21

По текущим ценам компания выглядит переоцененной, учитывая то, что с текущего года основные финансовые показатели начали снижаться. С увеличением бизнеса, все сложнее добиваться ежегодного роста доходов на уровне 20+%, Возможно, в перспективе компания начнет выплачивать какие-то минимальные дивиденды, как это делают собратья из FAANGM. Будем следить за ситуацией, а на коррекциях можно будет присмотреться к акциям для покупки.

Среди IT компаний сложно угадать, кто вырастет сильнее в ближайшие годы, но данный сектор однозначно будет в тренде. Я планирую покупать IT гигантов через ETF (вроде FXIT), где на долю Google приходится около 9% активов. Покупка через ETF или БПИФ снижает сумму входа для набора позиции, что позволяет докупать данные акции частями на свободный кэш.

#GOOGL

{kind=link}