#рубль #опционы Ранее мы писали, что в опционах на доллар/рубль в 78 страйке (базовым активом выступает фьючерс, он выше спота). На картинке представлен график его цены. Вчера даже кто-то видимо докупился. Если все пойдет по плану, через две недели ниже быть не должно, скорее выше, так как основной объем проходил еще когда опцион стоил 500-600 пунктов.

#опционы #теория #дельтахедж Поскольку в выходные событий и новостей практически нет. Еще раз вернемся к теме опционов и разберем один важный момент, который нужно понимать. Поговорим о дельта-хеджировании. Для начала, что такое дельта?

Это один из так называемых греков. Показывает на сколько единиц изменится цена опциона при изменении цены базового актива на 1 единицу. Дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион в деньгах, тем ближе его дельта к 1 или -1 в зависимости от типа опциона. Для понимания, когда опцион находится у денег (ATM), его дельта равна 0,5 или -0,5. Например, если опцион на фьючерсы доллар/рубль торгуется по цене 78000, а вы купили опцион колл в 78 страйке, дельта будет равна 0,5, если же вы купили таких 10 опционов, то дельта позиции будет 0,5*10= 5. Если же вы продали 10 таких опционов, то дельта позиции будет -5. Аналогично в случае с путами. Если вы купили пут в 78, то дельта будет -0,5, продали - значит дельта 0,5.

Теперь, собственно, о дельта-хеджировании или, как его еще называют, дельта-нейтраль.

Это хеджирование, которое позволяет застраховать вашу опционную позицию от изменения цены базового актива. В таком случае вам нужно привести общую дельту позиции к нулю. Проще всего это сделать через фьючерс, у которого дельта равна 1 - всегда. У фьючерса все проще, у него ничего никогда не меняется кроме цены.

Таким образом, если мы, например, продали 10 коллов в страйке 78, наша дельта равна -5. Для того, чтобы общая дельта стала 0, нам нужно купить 5 фьючерсов на базовый актив. Общая дельта будет равна (-5+5) нулю. Проблема в том, что это не избавит нас от всех проблем. Когда базовый актив будет уходить в какую-то сторону, общая дельта нашей позиции будет изменяться. Если цена фьючерса дойдет до 78,3, дельта нашего опциона будет уже примерно -0,65. Соответственно, общая дельта позиции с учетом хеджа от фьючерса будет (-6,5+5)= -1,5. То есть по сути мы будем иметь полтора проданных фьючерса и нести соответствующие убытки. Поэтому дельта-хеджирование проводится динамически. Трейдер определяет шаг хеджирования. Чаще всего для этого пишется робот, который сам считает дельту и с указанным шагом совершает нужные операции.

В некоторых выпусках затрагивалась тема опционов на рынке акций США, где говорилось о том, что дилеры, которые продают опционы желающим, вынуждены хеджировать свои позиции покупкой базовых активов. Речь шла примерно об этом. Надеюсь, это более или менее полезная информация, и хоть что-то из этого понятно😅😅 https://cdn.shopify.com/s/files/1/0309/0812/1226/files/logo_d323489c-dcc0-49f2-9360-5f224217ff70.png?height=628&pad_color=fff&v=1591725805&width=1200

Это один из так называемых греков. Показывает на сколько единиц изменится цена опциона при изменении цены базового актива на 1 единицу. Дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион в деньгах, тем ближе его дельта к 1 или -1 в зависимости от типа опциона. Для понимания, когда опцион находится у денег (ATM), его дельта равна 0,5 или -0,5. Например, если опцион на фьючерсы доллар/рубль торгуется по цене 78000, а вы купили опцион колл в 78 страйке, дельта будет равна 0,5, если же вы купили таких 10 опционов, то дельта позиции будет 0,5*10= 5. Если же вы продали 10 таких опционов, то дельта позиции будет -5. Аналогично в случае с путами. Если вы купили пут в 78, то дельта будет -0,5, продали - значит дельта 0,5.

Теперь, собственно, о дельта-хеджировании или, как его еще называют, дельта-нейтраль.

Это хеджирование, которое позволяет застраховать вашу опционную позицию от изменения цены базового актива. В таком случае вам нужно привести общую дельту позиции к нулю. Проще всего это сделать через фьючерс, у которого дельта равна 1 - всегда. У фьючерса все проще, у него ничего никогда не меняется кроме цены.

Таким образом, если мы, например, продали 10 коллов в страйке 78, наша дельта равна -5. Для того, чтобы общая дельта стала 0, нам нужно купить 5 фьючерсов на базовый актив. Общая дельта будет равна (-5+5) нулю. Проблема в том, что это не избавит нас от всех проблем. Когда базовый актив будет уходить в какую-то сторону, общая дельта нашей позиции будет изменяться. Если цена фьючерса дойдет до 78,3, дельта нашего опциона будет уже примерно -0,65. Соответственно, общая дельта позиции с учетом хеджа от фьючерса будет (-6,5+5)= -1,5. То есть по сути мы будем иметь полтора проданных фьючерса и нести соответствующие убытки. Поэтому дельта-хеджирование проводится динамически. Трейдер определяет шаг хеджирования. Чаще всего для этого пишется робот, который сам считает дельту и с указанным шагом совершает нужные операции.

В некоторых выпусках затрагивалась тема опционов на рынке акций США, где говорилось о том, что дилеры, которые продают опционы желающим, вынуждены хеджировать свои позиции покупкой базовых активов. Речь шла примерно об этом. Надеюсь, это более или менее полезная информация, и хоть что-то из этого понятно😅😅 https://cdn.shopify.com/s/files/1/0309/0812/1226/files/logo_d323489c-dcc0-49f2-9360-5f224217ff70.png?height=628&pad_color=fff&v=1591725805&width=1200

{kind=link}

#опционы #теория Часто, в том числе среди наших читателей, возникает вопрос хеджирования длинных позиций в акциях. Немного отойдем от темы изучения базовых понятий опционов, которую мы начали, и ответим на этот вопрос.

Прежде всего, нужно понимать, что хеджирование - это страховка, то есть затраты. Если вы хотите застраховаться от падения стоимости какой-то конкретной акции в вашем портфеле или всего портфеля, вам придется заплатить за это, как и в случае, например, со страховкой автомобиля. При этом какая это будет страховка, каждый выбирает сам. Если покупать путы, то в каком страйке? От этого зависит и цена. То есть, насколько сильного падения вы боитесь. Опять же, можно провести аналогии с КАСКО, где вы выбираете, полная это будет страховка или частичная, включает ли она угон итд.

Может быть, эти затраты вообще не имеют смысла, и проще поставить стоп-лосс.

Если же вы все-таки решили, что это вам нужно, то нужно все правильно рассчитать: сколько купить опционов, каких, с какой датой экспирации и так далее. Для этого нужно использовать как раз те знания, которые мы давали в предыдущих постах. Нужно понимать, какова дельта выбранных опционов, как она изменится, если падение все же началось и какие действия предпринимать в том или ином случае. Кроме того, не стоит забывать, что базовым активом для опциона на акцию является фьючерс на эту акцию, а не сама акция, и это несколько усложняет вычисления.

Если хотим хеджировать портфель, можно использовать для этого индексный опцион, но тогда нужно выяснить, какова бета вашего портфеля к индексу - то есть все это достаточно большой объем знаний и вычислений, поэтому начинать изучение вопроса стоит с самых основ, а не спешить вперед паровоза и хеджировать то, что, возможно, хеджировать и не нужно.

Прежде всего, нужно понимать, что хеджирование - это страховка, то есть затраты. Если вы хотите застраховаться от падения стоимости какой-то конкретной акции в вашем портфеле или всего портфеля, вам придется заплатить за это, как и в случае, например, со страховкой автомобиля. При этом какая это будет страховка, каждый выбирает сам. Если покупать путы, то в каком страйке? От этого зависит и цена. То есть, насколько сильного падения вы боитесь. Опять же, можно провести аналогии с КАСКО, где вы выбираете, полная это будет страховка или частичная, включает ли она угон итд.

Может быть, эти затраты вообще не имеют смысла, и проще поставить стоп-лосс.

Если же вы все-таки решили, что это вам нужно, то нужно все правильно рассчитать: сколько купить опционов, каких, с какой датой экспирации и так далее. Для этого нужно использовать как раз те знания, которые мы давали в предыдущих постах. Нужно понимать, какова дельта выбранных опционов, как она изменится, если падение все же началось и какие действия предпринимать в том или ином случае. Кроме того, не стоит забывать, что базовым активом для опциона на акцию является фьючерс на эту акцию, а не сама акция, и это несколько усложняет вычисления.

Если хотим хеджировать портфель, можно использовать для этого индексный опцион, но тогда нужно выяснить, какова бета вашего портфеля к индексу - то есть все это достаточно большой объем знаний и вычислений, поэтому начинать изучение вопроса стоит с самых основ, а не спешить вперед паровоза и хеджировать то, что, возможно, хеджировать и не нужно.

#опционы #теория

Синтетика или как из опционов сделать фьючерс.

Поскольку мы уже вкратце описали базовые составляющие опциона, пришло время показать, насколько безграничный простор фантазии открывают эти инструменты. Возможно, именно это и придаст дополнительный интерес к их изучению. Напомним, предыдущие публикации можно найти в поиске по хештегу #опционы. Итак, поскольку все уже знают, что такое дельта. Расскажем, что такое синтетический фьючерс. Как известно, дельта фьючерса равна единице. Дельта опциона колл ATM равна 0,5, опциона пут ATM равна -0,5. Получается, если мы покупаем опцион колл и продаем опцион пут, суммарная дельта (1*0,5)+(-1*-0,5) нашей позиции равна 1. Иными словами, из двух опционов мы создали фьючерс. При этом другие параметры этих опционов (тетта, гамма, вега) в сумме будут давать ноль, поэтому по своим характеристикам эта позиция ничем не будет отличаться от фьючерса. Точно также, подбирая нужные страйки вы можете создать любую позицию с нужными вам суммарными показателями. Например, вы торгуете фьючерсами, но вы чувствуете уверенность в том, что движение будет в ту или иную сторону. Вы можете усилить вашу, скажем, длинную позицию. Для наглядности, вы купили в лонг один фьючерс на доллар/рубль. Можно добавить проданный декабрьский пут в страйке 78500. Его дельта будет равна 0,47, а суммарная дельта позиции будет равна 1,47. То есть вы почти в полтора раза усилили свой лонг. При этом у вас будет положительная тетта, то есть временной распад опциона за счет его продажи будет записываться на ваш счет. Однако необходимо учесть, что по мере движения в нужную сторону, дельта опциона будет уменьшаться, а при движении против вас, наоборот, увеличиваться, и это будет создавать дополнительные риски.

Синтетика или как из опционов сделать фьючерс.

Поскольку мы уже вкратце описали базовые составляющие опциона, пришло время показать, насколько безграничный простор фантазии открывают эти инструменты. Возможно, именно это и придаст дополнительный интерес к их изучению. Напомним, предыдущие публикации можно найти в поиске по хештегу #опционы. Итак, поскольку все уже знают, что такое дельта. Расскажем, что такое синтетический фьючерс. Как известно, дельта фьючерса равна единице. Дельта опциона колл ATM равна 0,5, опциона пут ATM равна -0,5. Получается, если мы покупаем опцион колл и продаем опцион пут, суммарная дельта (1*0,5)+(-1*-0,5) нашей позиции равна 1. Иными словами, из двух опционов мы создали фьючерс. При этом другие параметры этих опционов (тетта, гамма, вега) в сумме будут давать ноль, поэтому по своим характеристикам эта позиция ничем не будет отличаться от фьючерса. Точно также, подбирая нужные страйки вы можете создать любую позицию с нужными вам суммарными показателями. Например, вы торгуете фьючерсами, но вы чувствуете уверенность в том, что движение будет в ту или иную сторону. Вы можете усилить вашу, скажем, длинную позицию. Для наглядности, вы купили в лонг один фьючерс на доллар/рубль. Можно добавить проданный декабрьский пут в страйке 78500. Его дельта будет равна 0,47, а суммарная дельта позиции будет равна 1,47. То есть вы почти в полтора раза усилили свой лонг. При этом у вас будет положительная тетта, то есть временной распад опциона за счет его продажи будет записываться на ваш счет. Однако необходимо учесть, что по мере движения в нужную сторону, дельта опциона будет уменьшаться, а при движении против вас, наоборот, увеличиваться, и это будет создавать дополнительные риски.

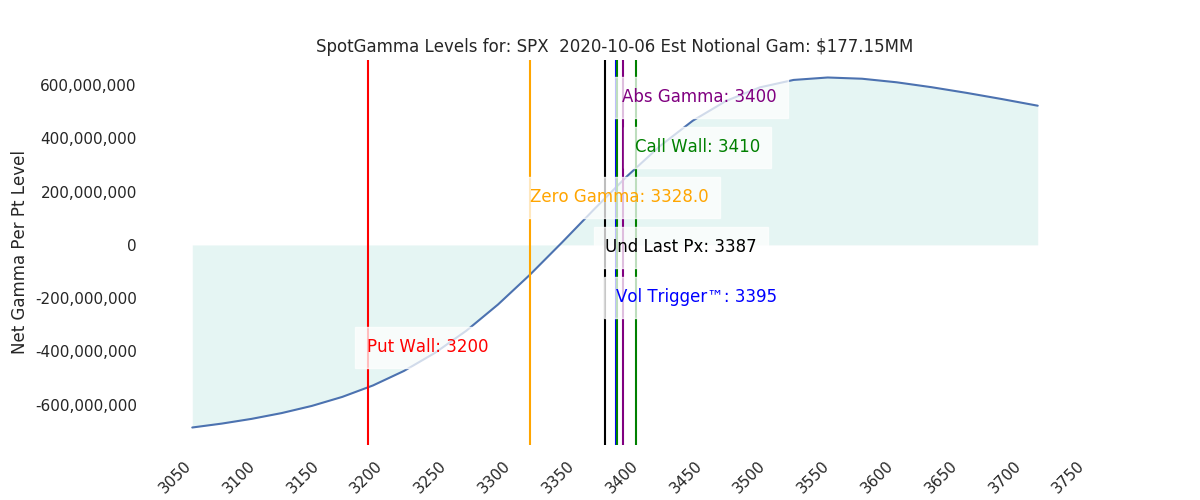

#рынки #опционы Торговая сессия в Штатах завершилась падением индексов примерно на 1,5%. И здесь стоит вернуться к опционной картинке, которую мы давали во вторник днем. Ключевой уровень в 3410 по S&P не устоял. После попытки пробоя котировки отскочили как от стены. Там, собственно, и есть стена - из опционов колл. Однако стоит отметить, что еще одна скопление интереса сосредоточено как раз на уровне 3350. Здесь падение и остановилось. Вообще, конечно, ситуация парадоксальная. Выступает Пауэлл и просит от Конгресса новых стимулов, уповая на то, что ФРС в одиночку не справится. Через несколько часов выходит Трамп и отменяет обсуждение стимулов. При этом Трампа нельзя заподозрить в желании обвалить рынки, напротив, он на каждом углу говорит о том, что они должны расти. И еще раз к опционной картине: пробой уровня в 3350 спровоцирует резкий скачек волатильности, отмечают эксперты SpotGamma. Добавим также, в прошлом выпуске на Youtube канале #ВернымКурсом Горигорий Бегларян отмечал высокую вероятность отскока в район 3420-3425, где рынок встретит сопротивление. Так что оставайтесь с нами и будьте в курсе😉 https://www.zerohedge.com/s3/files/inline-images/spx%20sg%2010.6.png?itok=0nNahkA1

{kind=link}

#SPX ❗️Таким образом играть в широкую пилу на S&P 500 можно сколько угодно. Или до момента, когда Трамп исполнит очередной трюк и не напишет какую-нибудь на его взгляд крутую тираду в своем twitter📝. Пробой нижней границы сформировавшегося канала даст пространство для дальнейшего падения. А как мы писали в разделе #опционы, из-за большого скопления открытых позиций в районе 3350, это может спровоцировать взрывной рост волатильности, и летать будет так, что мало не покажется.🧸 https://www.tradingview.com/x/VxH6q1ay/

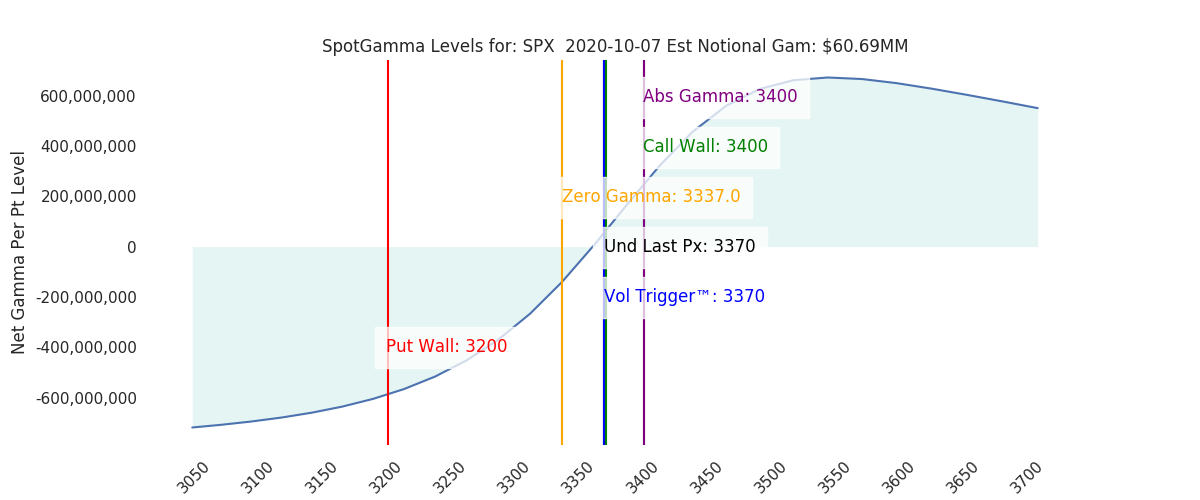

#опционы ‼️UPDATE‼️ За последние сутки ситуация несколько изменилась. Гамма-индекс SpotGamma показывает, что и SPX, и NQ имеют очень плоские позиции гаммы. То есть рынок вообще не имеет особых перекосов. Похоже, последние твиттеры Трампа исправили ситуацию. Тем не менее, наблюдался приличный рост позиций в путах на 3350 и позиций в путах и коллах в страйке 3400 - примерно по 30 тысяч в каждом. Здесь может появиться повод для беспокойства. Если рынок сдвинется вниз и открытые позиции сработают, может получить очень сильную просадку. Вопрос только в том, что станет спусковым крючком, если станет. Впрочем, это вопрос одного твита. Или... Через час публикация протоколов ФРС, может там есть какие-то сюрпризы!? https://www.zerohedge.com/s3/files/inline-images/unnamed%20%286%29_1.png?itok=DwMCl1nN

{kind=link}

#рубль #опционы Крайне любопытная ситуация в ноябрьских опционах на рубль. В 78 страйке, где сейчас и находится базовый актив, были открыта большая позиции в коллах, она заходила глубоко в деньги и цены вырастала в моменте в 6 раз! Мы об этом писали, однако сейчас все вернулось на круги своя (график цены опциона на картинке). Сложно представить, что такой профит остался без получателя. Тогда зачем все это было? Как всегда, истина спрятана где-то за кулисами. Возможно, игра на ослабление рубля еще не закончена, но времени до экспирации 15 числа остается совсем немного. Еще есть крупная позиция в 80 страйке на декабрь. Можно представить, что кто-то строил диагональный календарный спред, однако смысла в этом особого не видно. Так или иначе, события развиваются крайне интересно.

#опционы Налетай пока подешевело.😅 В опционах колл в 78 страйке с экспирацией 15 октября на фоне локального укрепления рубля прямо сейчас идет закупка дополнительных объемов. За час она выросла на 22000 контрактов. 440 пунктов стоит опцион. 30 сентября цена поднималась до 3000.. Можно пробовать купить, если есть рисковый капитал. Если расчет неверный, к 15 числу потеряете все сложенные деньги🔔 Но, судя как агрессивно селят нефтяные стоки на Мосбирже, ралли в нефти подходит к концу.

#опционы #рубль Итак, пост про опционы на рубль, о которых шла речь ранее. Прежде всего стоит сказать, что рынок опционов, пожалуй, один из немногих, позволяющих отследить действия и намерения крупных игроков, так как открытые позиции отражаются на доске опционов.

Когда мы видим какие-то большие позиции, можно попытаться понять, какая в них задумка, но сделать это довольно сложно. К тому же далеко не всегда крупняк готовится к мощному движению, они могут выстроить опционные барьеры и торговать рынок между ними целый месяц или даже больше. Также важно не лениться и стараться следить за изменением открытого интереса каждый день, чтобы в случае возникновения крупной позы, можно было понять, по каким ценам она совершена, где в этом время был базовый актив итд.. Это важно, ведь в России, например, рынок не очень ликвидный, и некоторые сделки проводятся на внебирже, а затем уже регистрируются на площадке.

Теперь к конкретному примеру. Мы почти сразу когда была открыта позиция в 78 коллах и отследили цену - примерно 500 пунктов. В это время рубль слабел, фьючерс на доллар/рубль, соответственно, уверенно рос, а эти опционы приносили прибыль. Когда цена удвоилась, сомнений не было, парни играют на слабый рубль. В какой-то момент цена достигала почти 3000 пунктов, то есть прибыль была x6😎. Оставалось похлопать, ребята сделали кучу денег, уже представлялось, как они бронируют себе люксовые отели на Мальдивах, к тому же количество рейсов туда собираются увеличить. Но в какой-то момент что-то пошло не так. То ли ЦБ со своими продажами и со спущенной экспортерам директивой продавать валютные излишки застал их врасплох, то ли еще что. Факт остается фактом, рынок пошел против них и 78 коллы снова оказались вне денег, а цена опустилась даже ниже исходной.

Тем не менее, мы отметили, что по цене 400-430 пунктов позиция заметно выросла, то есть шли покупки. Но пара доллар/рубль упорно не росла. И вот, опцион уже стоит 190 пунктов.

При этом можно было наблюдать, как они начали спешно тюнинговать свою позу. Продавались 78 путы в большом количестве и 79 коллы. О том, продавались они или покупались, вывод можно сделать только спустя время. Так или иначе, было похоже, что парни все еще рассчитывают загнать фьючерс заметно выше 78, заработать профит от купленных коллов, а также забрать проданную премию, пусть и небольшую, от 78 путов, а также от 79.

И вот, за день до экспирации они снова взяли дело в свои руки, благо внешний фон был то что нужно. Фьючерс на доллар/рубль в среду был уже на 78, а в четверг - в день экспирации - закрытие прошло на 78800, а последние сделки по опционам прошли по 845.

В сумме получилось неплохо, но в 6 раз свои вложения они точно не увеличили, хотя возможность была - в самом начале этого театрального действия. Но крупняк обычно не кроет позиции до экспирации, скорее всего, им сложно реализовать такой объем по рынку быстро. Или они изначально закладываются на один сценарий до конца срока действия контрактов.

То есть, если бы вы также, как они, и как мы, покупали эти контракты по 400-430 пунктов, то уже сегодня профит от вложенных средств составил бы 100%. Сделка крутая, но очень уж получилась нервная, развязка наступила только в последний день. К тому же, эта сделка очень рисковая, можно было потерять все, мы об этом предупреждали, и ставить можно было лишь ту сумму, которую вы готовы были потерять.

Стоит помнить, когда мы пытаемся понять их действия, мы работаем с вероятностями. Даже по прошествии времени не всегда ясно, почему был выбран тот или иной страйк. Что пошло не так, какова была задумка, перекрывались ли они фьючерсами в этот момент или что-то еще. Тем не менее, имея даже базовые представления об опционах, можно делать прогнозы с высокой степенью вероятности. Скрины сегодня были сделаны незадолго до экспирации, так как потом не было возможности. Но на них все видно.

Если этот материал был полезен и позволил Вам понять что-то для себя новое - ДОНАТЬТЕ, не стесняйтесь https://www.donationalerts.com/r/therightcourse, нам катастрофически не хватает рук, чтобы реализовать все задуманное для Вас.

Когда мы видим какие-то большие позиции, можно попытаться понять, какая в них задумка, но сделать это довольно сложно. К тому же далеко не всегда крупняк готовится к мощному движению, они могут выстроить опционные барьеры и торговать рынок между ними целый месяц или даже больше. Также важно не лениться и стараться следить за изменением открытого интереса каждый день, чтобы в случае возникновения крупной позы, можно было понять, по каким ценам она совершена, где в этом время был базовый актив итд.. Это важно, ведь в России, например, рынок не очень ликвидный, и некоторые сделки проводятся на внебирже, а затем уже регистрируются на площадке.

Теперь к конкретному примеру. Мы почти сразу когда была открыта позиция в 78 коллах и отследили цену - примерно 500 пунктов. В это время рубль слабел, фьючерс на доллар/рубль, соответственно, уверенно рос, а эти опционы приносили прибыль. Когда цена удвоилась, сомнений не было, парни играют на слабый рубль. В какой-то момент цена достигала почти 3000 пунктов, то есть прибыль была x6😎. Оставалось похлопать, ребята сделали кучу денег, уже представлялось, как они бронируют себе люксовые отели на Мальдивах, к тому же количество рейсов туда собираются увеличить. Но в какой-то момент что-то пошло не так. То ли ЦБ со своими продажами и со спущенной экспортерам директивой продавать валютные излишки застал их врасплох, то ли еще что. Факт остается фактом, рынок пошел против них и 78 коллы снова оказались вне денег, а цена опустилась даже ниже исходной.

Тем не менее, мы отметили, что по цене 400-430 пунктов позиция заметно выросла, то есть шли покупки. Но пара доллар/рубль упорно не росла. И вот, опцион уже стоит 190 пунктов.

При этом можно было наблюдать, как они начали спешно тюнинговать свою позу. Продавались 78 путы в большом количестве и 79 коллы. О том, продавались они или покупались, вывод можно сделать только спустя время. Так или иначе, было похоже, что парни все еще рассчитывают загнать фьючерс заметно выше 78, заработать профит от купленных коллов, а также забрать проданную премию, пусть и небольшую, от 78 путов, а также от 79.

И вот, за день до экспирации они снова взяли дело в свои руки, благо внешний фон был то что нужно. Фьючерс на доллар/рубль в среду был уже на 78, а в четверг - в день экспирации - закрытие прошло на 78800, а последние сделки по опционам прошли по 845.

В сумме получилось неплохо, но в 6 раз свои вложения они точно не увеличили, хотя возможность была - в самом начале этого театрального действия. Но крупняк обычно не кроет позиции до экспирации, скорее всего, им сложно реализовать такой объем по рынку быстро. Или они изначально закладываются на один сценарий до конца срока действия контрактов.

То есть, если бы вы также, как они, и как мы, покупали эти контракты по 400-430 пунктов, то уже сегодня профит от вложенных средств составил бы 100%. Сделка крутая, но очень уж получилась нервная, развязка наступила только в последний день. К тому же, эта сделка очень рисковая, можно было потерять все, мы об этом предупреждали, и ставить можно было лишь ту сумму, которую вы готовы были потерять.

Стоит помнить, когда мы пытаемся понять их действия, мы работаем с вероятностями. Даже по прошествии времени не всегда ясно, почему был выбран тот или иной страйк. Что пошло не так, какова была задумка, перекрывались ли они фьючерсами в этот момент или что-то еще. Тем не менее, имея даже базовые представления об опционах, можно делать прогнозы с высокой степенью вероятности. Скрины сегодня были сделаны незадолго до экспирации, так как потом не было возможности. Но на них все видно.

Если этот материал был полезен и позволил Вам понять что-то для себя новое - ДОНАТЬТЕ, не стесняйтесь https://www.donationalerts.com/r/therightcourse, нам катастрофически не хватает рук, чтобы реализовать все задуманное для Вас.

Telegram

Верным курсом

#рубль #опционы Ранее мы писали, что в опционах на доллар/рубль в 78 страйке (базовым активом выступает фьючерс, он выше спота). На картинке представлен график его цены. Вчера даже кто-то видимо докупился. Если все пойдет по плану, через две недели ниже быть…

#рынки #опционы. 🙉Cегодня очередной Счастливый день истечения опционов! https://www.cboe.com/framed/pdfframed?content=/aboutcboe/Cboe2020OPTIONSCalendar.pdf§ion=SEC_RESOURCES&title=2020+Cboe+Expiration+Calendar. Одна из самых громких историй на рынках в этом году - это невиданный еще в истории бурный рост торговли опционами на акции. Как раз сегодня, в пятницу запланировано очередное истечение (экспирация) срока действия ряда опционных контрактов на акции. Инвесторы будут оставаться в напряжении, если столь масштабная экспирация вызовет несварение желудка, поскольку любая негативная новость спровоцирует значительное снижение цен.

Одна теория, использованная для объяснения восторженного подъема в этом году, заключалась в том, что покупка опционов вынуждает дилеров хеджировать свои бухгалтерские книги. Это затем вынуждает базовые акции расти и поощряет торговлю еще большим количеством опционов, особенно бычьих сигналов, которые выигрывают по мере роста акций. Беспокойство заключается в том, что подобный вид деятельности может усугубить движение вниз, как это произошло в мае, августе и начале сентября, когда крупные технологические компании резко упали и вместе с ними понизились индексы.

Эти потенциальные риски были подчеркнуты в ночной записке знаменитого Чарли Макэллиготта из Nomura. Он утверждает, что акции технологических компаний приближаются к тому уровню, на котором дилеры перестанут покупать акции, чтобы поддерживать нейтральную позицию в портфеле, к необходимости продавать их, чтобы сохранить такую позицию. По итогам вчерашнего закрытия точка переворота гаммы в 3389 для S&P 500 и 284,63 для QQQ ETF, который отслеживает Nasdaq 100.

Если вдруг, день истечения действия опционного контракта совпадает с движением вниз для акций, это может привести к событию, которое называется массовый разрыв дилерских позиций, когда крупные игроки стремятся сбалансировать свои бухгалтерские книги, а турбонаддув падает. Менее пугающий сценарий состоит в том, что сегодняшняя пятница в конечном итоге станет интересным уроком того, насколько активно опционная активность влияет на рынок в целом.

Одна теория, использованная для объяснения восторженного подъема в этом году, заключалась в том, что покупка опционов вынуждает дилеров хеджировать свои бухгалтерские книги. Это затем вынуждает базовые акции расти и поощряет торговлю еще большим количеством опционов, особенно бычьих сигналов, которые выигрывают по мере роста акций. Беспокойство заключается в том, что подобный вид деятельности может усугубить движение вниз, как это произошло в мае, августе и начале сентября, когда крупные технологические компании резко упали и вместе с ними понизились индексы.

Эти потенциальные риски были подчеркнуты в ночной записке знаменитого Чарли Макэллиготта из Nomura. Он утверждает, что акции технологических компаний приближаются к тому уровню, на котором дилеры перестанут покупать акции, чтобы поддерживать нейтральную позицию в портфеле, к необходимости продавать их, чтобы сохранить такую позицию. По итогам вчерашнего закрытия точка переворота гаммы в 3389 для S&P 500 и 284,63 для QQQ ETF, который отслеживает Nasdaq 100.

Если вдруг, день истечения действия опционного контракта совпадает с движением вниз для акций, это может привести к событию, которое называется массовый разрыв дилерских позиций, когда крупные игроки стремятся сбалансировать свои бухгалтерские книги, а турбонаддув падает. Менее пугающий сценарий состоит в том, что сегодняшняя пятница в конечном итоге станет интересным уроком того, насколько активно опционная активность влияет на рынок в целом.

#опционы ⚠️Любопытная история развивается в акциях Алросы. Рынок опционов здесь неликвидный от слова совсем, то есть в стаканах пусто. Но кое-какие позиции были открыты. Как мы говорили ранее, это можно сделать на внебиржевом рынке, потом сделки регистрируются на Мосбирже, и затем мы видим открытый интерес. Итак, имеем путы в страйках 7750, 7500 и 7250. При этом в пятницу, когда котировки поднимались повыше, позиция в ближайших 7750-х путах была увеличена почти вдвое. В принципе, эти контракты уже в деньгах ( фьючерс стоит 7671), и логично предположить, что ставка делается все же на падение - к середине декабря. Но в теории это может быть и продажа путов, и пока ничего критичного нет. Интересно понаблюдать за развитием событий, так как если это игра на понижение, движ будет приличный. При этом отметим, что бумага сама по себе очень мутная. Бесконечный спуфинг, мгновенное переставление цены и так далее.

🇷🇺#рубль #опционы 🔥🔔 Декабрьские коллы в 80 страйке, где сосредоточена большая позиция и о которым мы не раз говорили, на данный момент находятся почти "у денег" (ATM). Начинается развязка. Еще раз смотрим на цену контракта. 👁Основной объем зашел еще в середине сентября по цене в два с лишним раза ниже, чем сейчас. Это дает основания полагать, что контракты покупались. Так что дальнейшее движение пары USDRUB вверх очень вероятно📈. Подтверждает это и техническая картина по РТС, который должен быть значительно ниже. Самое страшное, конечно, что в декабре большая поза еще и в 101 страйке. 🙊

#теория #опционы. 👉Вот ссылка (ниже) на ресурс где анализ и информация по опционным позициям влияющим на тренды широкого рынка и отдельных эмитентов. Ресурс платный естественно, спрашивайте расценки у владельца. https://dmitryrynza.livejournal.com/

Livejournal

dmitryrynza - the new blog in LiveJournal. There should be new interesting records soon.