Падения и взлеты

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Всем привет 👋

Сегодня предлагаем выбрать компанию, анализ которой вы бы хотели увидеть в ближайшее время.

Сразу предупреждаем, список довольно экзотичненький 😅 Зато будет интересно взглянуть на бизнес малопопулярных компаний :)

Если есть собственные предложения, welcome в комментарии👇

Сегодня предлагаем выбрать компанию, анализ которой вы бы хотели увидеть в ближайшее время.

Сразу предупреждаем, список довольно экзотичненький 😅 Зато будет интересно взглянуть на бизнес малопопулярных компаний :)

Если есть собственные предложения, welcome в комментарии👇

Выбираем тут

Final Results

18%

МРСК Волги

6%

Европейская Электротехника

4%

Кузнецкий Банк

12%

Аптека 36,6

23%

Таттелеком

37%

Русолово

Ну что ж, судя по вашим комментариям и результатам голосования, абсолютным лидером становится Русолово 🥳

В скором времени обязательно поделимся с вами нашим взглядом на бизнес данной Компании, остаемся на связи🤘

В скором времени обязательно поделимся с вами нашим взглядом на бизнес данной Компании, остаемся на связи🤘

ФРС поддержал рынки

Вчера состоялось заседание ФРС по вопросам монетарной политики, на котором также обсуждалось сворачивание стимулов.

Напомню, что сейчас действуют два стимулирующих фактора – низкие ставки и программа обратного выкупа облигаций (QE) по $120 млрд. ежемесячно.

После прошедшего в августе саммита в Джексон Холле и речи Дж. Пауэлла на нем, рынок стал закладывать ожидания того, что на данном сентябрьском заседании ФРС объявит конкретные сроки сворачивания программы QE. Большинство ориентировалось на сценарий, что сокращать будут постепенно, начнут где-то в декабре, а закончат в мае.

Однако, на вчерашнем заседании риторика Резервной Системы была мягче ожиданий. Конкретные сроки сворачивания программы обозначены не были. Глава ФРС заявил, что обратный выкуп может быть свернут к концу лета 2022, а о начале планируется объявить на ноябрьском заседании.

Следовательно, позитив для рынков продлится почти на целый квартал дольше, чем ожидалось на рынке. Поэтому видим достаточно позитивную динамику мировых индексов после прошедшего заседания.

#макро

Вчера состоялось заседание ФРС по вопросам монетарной политики, на котором также обсуждалось сворачивание стимулов.

Напомню, что сейчас действуют два стимулирующих фактора – низкие ставки и программа обратного выкупа облигаций (QE) по $120 млрд. ежемесячно.

После прошедшего в августе саммита в Джексон Холле и речи Дж. Пауэлла на нем, рынок стал закладывать ожидания того, что на данном сентябрьском заседании ФРС объявит конкретные сроки сворачивания программы QE. Большинство ориентировалось на сценарий, что сокращать будут постепенно, начнут где-то в декабре, а закончат в мае.

Однако, на вчерашнем заседании риторика Резервной Системы была мягче ожиданий. Конкретные сроки сворачивания программы обозначены не были. Глава ФРС заявил, что обратный выкуп может быть свернут к концу лета 2022, а о начале планируется объявить на ноябрьском заседании.

Следовательно, позитив для рынков продлится почти на целый квартал дольше, чем ожидалось на рынке. Поэтому видим достаточно позитивную динамику мировых индексов после прошедшего заседания.

#макро

Как посчитать допустимое плечо

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

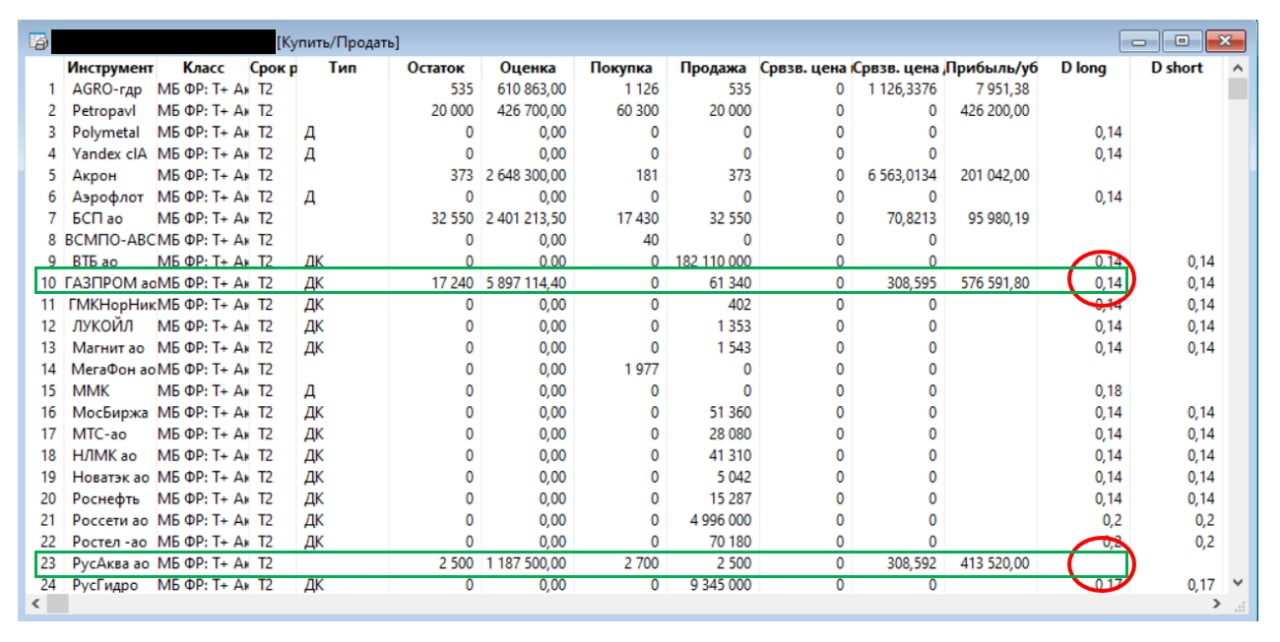

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

{kind=link}

Русолово. Наш взгляд

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

{kind=link}

Газпром у исторического максимума

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

{kind=link}

⚡️Сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

{kind=link}

Вебкаст БСП с Атоном. Заметки

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Локомотив нашего портфеля и бенефициар текущей конъюнктуры Газпром так и прет к нашей второй глобальной цели - 400₽. Какая у вас позиция по данной компании?

Anonymous Poll

21%

Сижу в ней вместе с вами. Выйду тоже 🙃

26%

Какие 400 ??? 500 - вот ей цена❗️

35%

Не участвовал 😬

10%

Закрыл пока только часть, жду следующую точку для выхода 👀

6%

Уже собрал все фишки со стола ✅

2%

А я шорчу 😈

⚡️Сделки

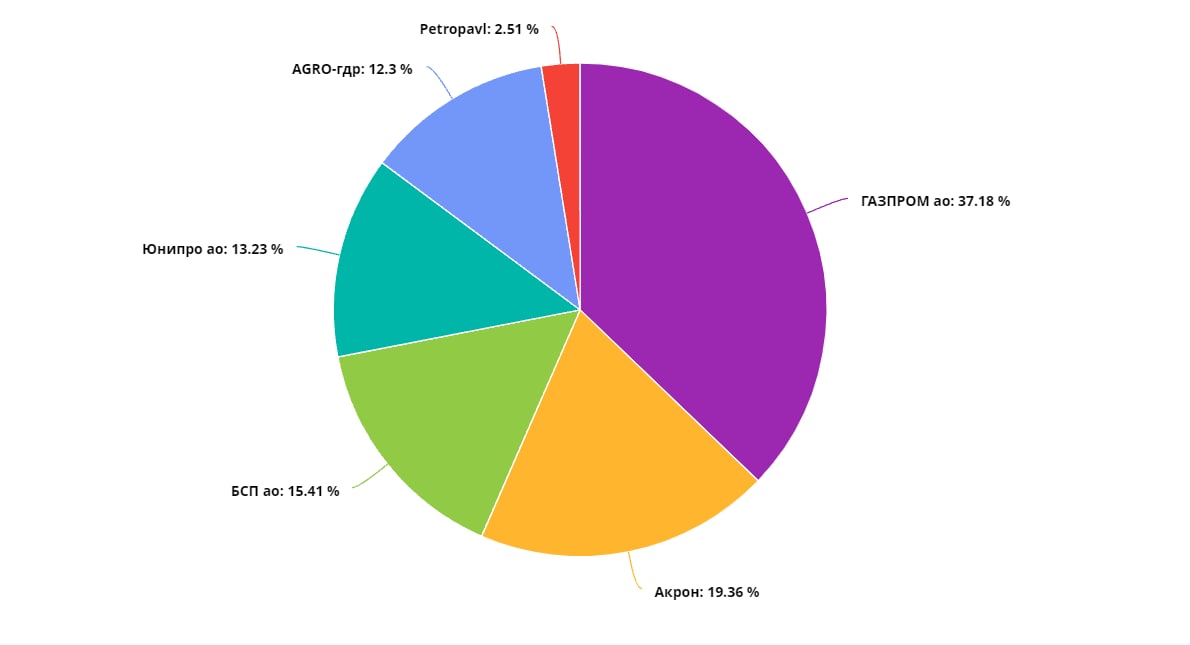

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

{kind=link}

⚡️Сделка

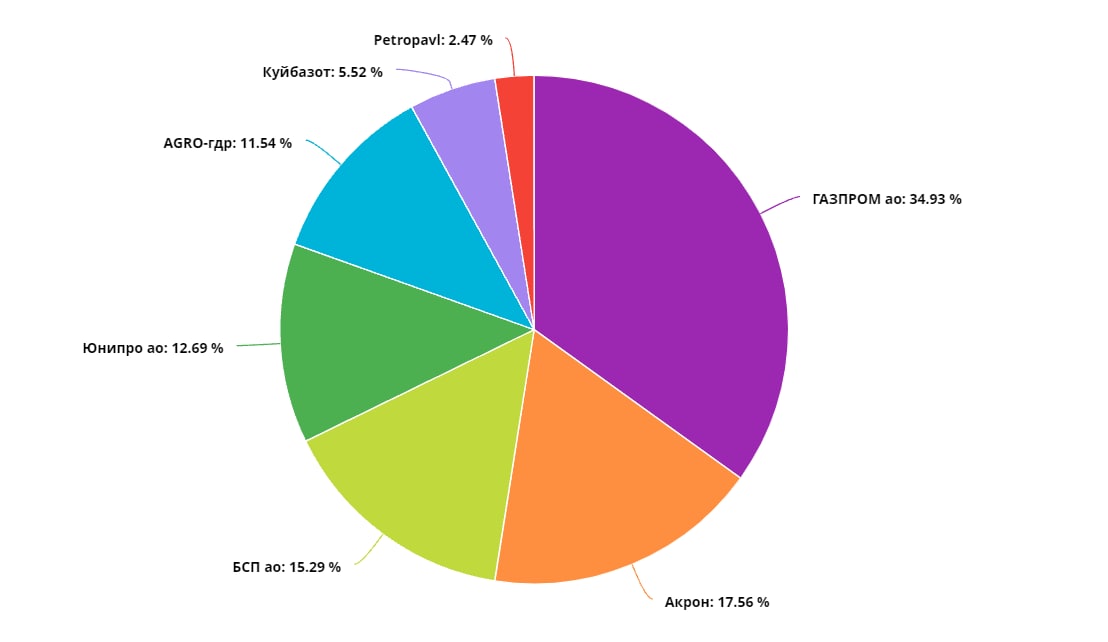

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

{kind=link}

Акрон - бенефициар текущей конъюнктуры

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

{kind=link}

Мысли по текущей ситуации – газ и удобрения

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

🚢 Коллапс в контейнерных перевозках (Часть 2)

В рамках изучения инвестиционной идеи относительно ДВМП стали больше углубляться в данную ситуацию, сложившуюся на рынке морских перевозок. Первая часть была написана чуть больше месяца назад, за это время средние ставки фрахта по-прежнему остались на высоком уровне:

▫️Китай – Восточное побережье США = $20695

▫️Китай – Западное побережье США = $17325

▫️Китай – Средиземное море = $13361

Источник, работающий в данной сфере, сообщил следующее:

Дела с заторами обстоят очень плохо. Фрахтователей вынуждают платить астрономические суммы за судно, а затем ждать, пока рассосётся очередь из 200 таких же лодок. Причиной такой ситуации стало не только раннее открытие китайской экономики и отложенный спрос, но и проблемы с COVID-19 в самом Китае.

Со слов источника, экипажу судна в порту под угрозой ареста запрещено покидать каюты, пока на борту находится местный персонал. Также чувствуется острая нехватка персонала, которая, вероятно, вызвана борьбой Китая с вирусом. Некоторый ключевой персонал в китайских портах приходится ждать неделями.

Также действует фактор энергетического кризиса и торговой войны Китай-Австралия. Поэтому балкеры с углем в меньшей степени страдают от заторов, так-как обрабатываются в приоритете. Вероятно, что охлаждение стройки в Китае вызовет снижение спроса на транспортировку металла, цемента и т.п., но данные судна, с большой вероятностью перейдут под транспортировку угля.

В контейнерных перевозках действует фактор конечности долгосрочных контрактов (ограниченное предложение лодок). На данный момент, практически все контейнеровозы зафрахтованы по долгосрочным контрактам, поэтому найти судно в моменте не представляется возможным. Вероятно, что такая картина сохранится до 2023 года, пока в эксплуатацию не введут новые корабли.

ДВМП получает примерно 85% выручки от морских перевозок, поэтому рассматриваем ее как бенефициара данной ситуации, но пока смущают фундаментальные факторы внутри компании.

#макро #FESH

В рамках изучения инвестиционной идеи относительно ДВМП стали больше углубляться в данную ситуацию, сложившуюся на рынке морских перевозок. Первая часть была написана чуть больше месяца назад, за это время средние ставки фрахта по-прежнему остались на высоком уровне:

▫️Китай – Восточное побережье США = $20695

▫️Китай – Западное побережье США = $17325

▫️Китай – Средиземное море = $13361

Источник, работающий в данной сфере, сообщил следующее:

Дела с заторами обстоят очень плохо. Фрахтователей вынуждают платить астрономические суммы за судно, а затем ждать, пока рассосётся очередь из 200 таких же лодок. Причиной такой ситуации стало не только раннее открытие китайской экономики и отложенный спрос, но и проблемы с COVID-19 в самом Китае.

Со слов источника, экипажу судна в порту под угрозой ареста запрещено покидать каюты, пока на борту находится местный персонал. Также чувствуется острая нехватка персонала, которая, вероятно, вызвана борьбой Китая с вирусом. Некоторый ключевой персонал в китайских портах приходится ждать неделями.

Также действует фактор энергетического кризиса и торговой войны Китай-Австралия. Поэтому балкеры с углем в меньшей степени страдают от заторов, так-как обрабатываются в приоритете. Вероятно, что охлаждение стройки в Китае вызовет снижение спроса на транспортировку металла, цемента и т.п., но данные судна, с большой вероятностью перейдут под транспортировку угля.

В контейнерных перевозках действует фактор конечности долгосрочных контрактов (ограниченное предложение лодок). На данный момент, практически все контейнеровозы зафрахтованы по долгосрочным контрактам, поэтому найти судно в моменте не представляется возможным. Вероятно, что такая картина сохранится до 2023 года, пока в эксплуатацию не введут новые корабли.

ДВМП получает примерно 85% выручки от морских перевозок, поэтому рассматриваем ее как бенефициара данной ситуации, но пока смущают фундаментальные факторы внутри компании.

#макро #FESH

{kind=link}

Прибыль есть, а денег нет 💸

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

ЦБ стреляет 🏹в Юнипро

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

Telegraph

ЦБ стреляет🏹 в Юнипро

Шаг первый - сколько заплатят дивидендов? Если вспоминать последние заявления менеджмента компании, то по их словам вторая выплата в 2021-м году, которая должна состояться в декабре, составит 12 млрд рублей или 0,19 р на акцию.