⚡️Сделка

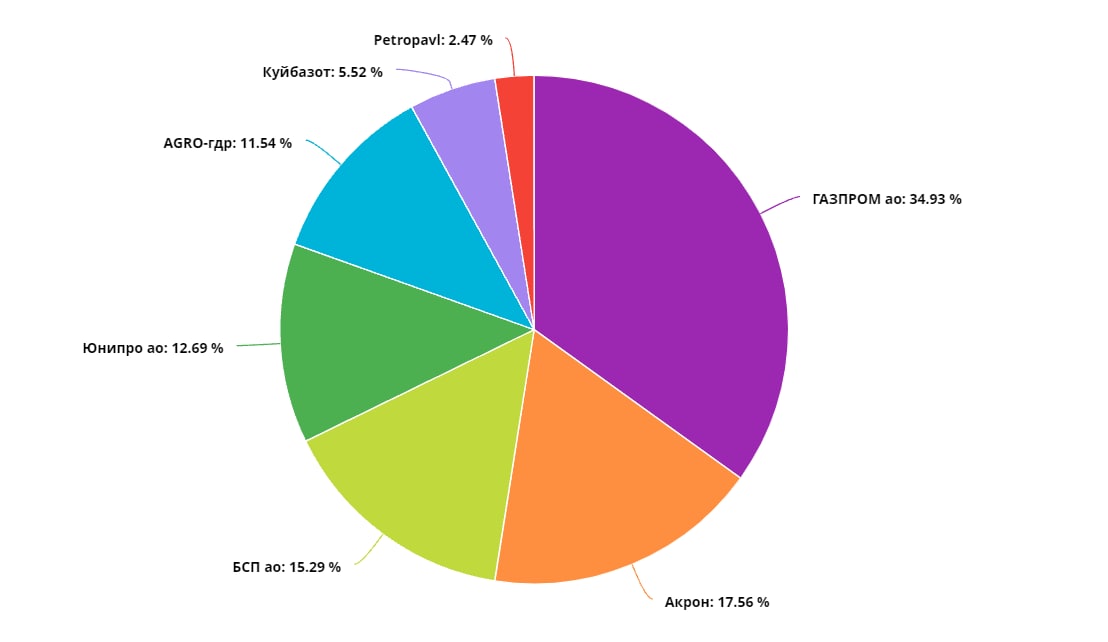

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

{kind=link}

⚡️Сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

{kind=link}

⚡️Сделки

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

{kind=link}

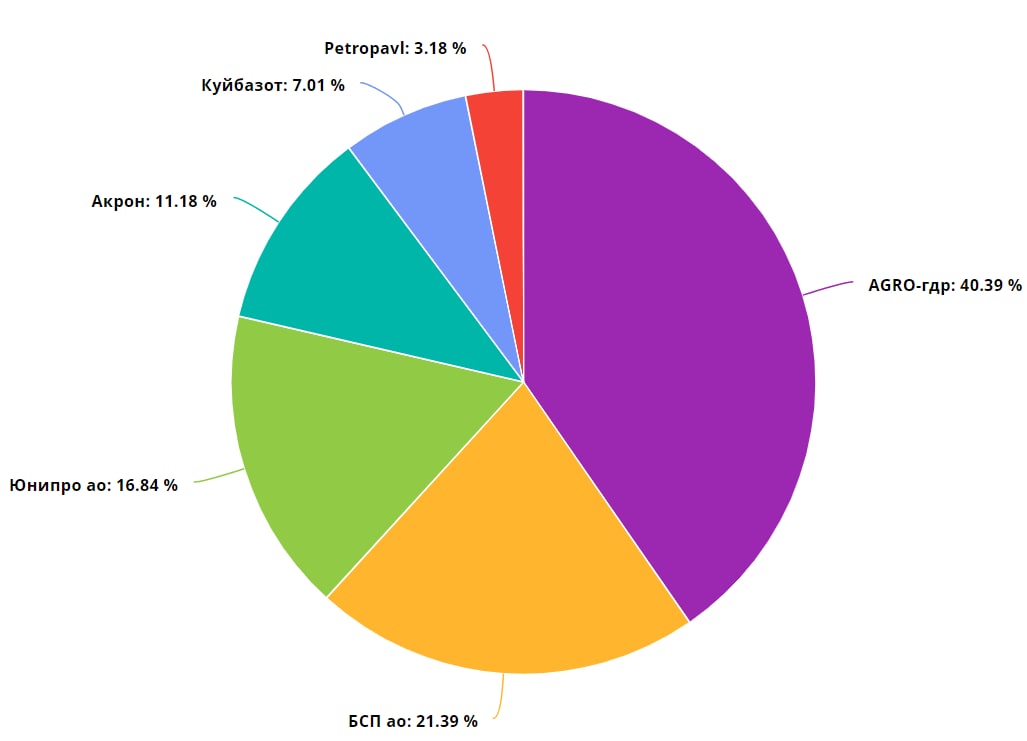

⚡️СДЕЛКА

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

{kind=link}

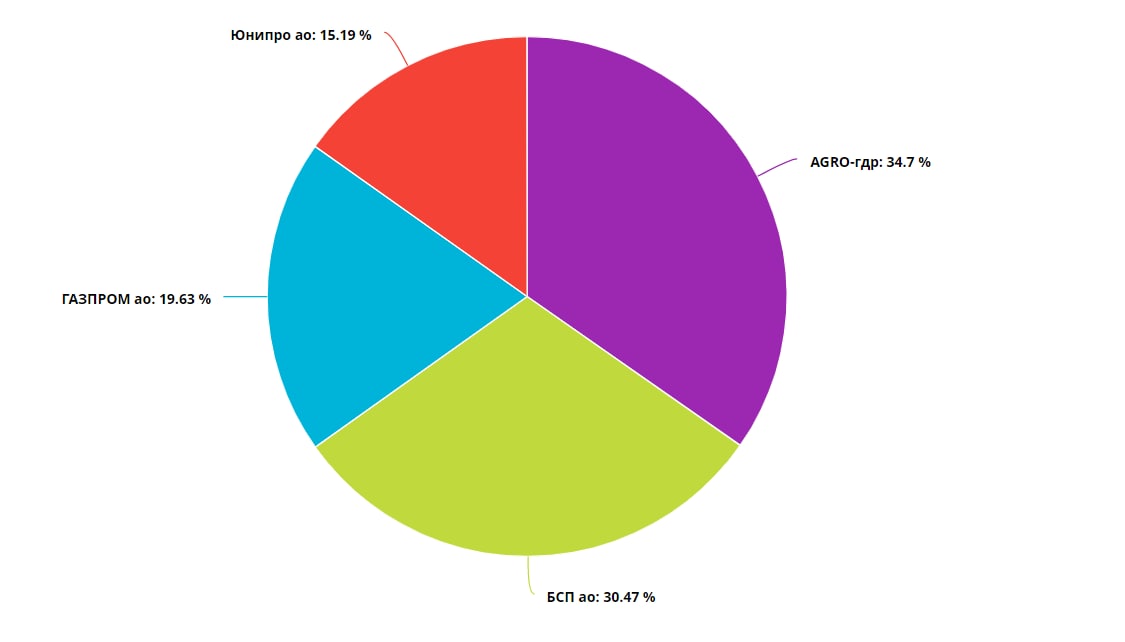

⚡️ СДЕЛКИ

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

{kind=link}

🔴 Петропавловск #POGR – продажа (2.8% ➡️ 0%)

Не дожидаясь дальнейшего развития событий, связанных с бизнесом компании, решили продать ее акции. Идея разрешения корпоративных споров не оправдала себя.

Как и упоминали ранее, мы более не видим ощутимых драйверов к росту капитализации Петропавловска. Оценка высоковата, будущее компании смутно + наполнено внутрикорпоративными конфликтами. Об оценке золота также недавно говорили.

Убыток по позиции составил 32,7%

#сделки #POGR

Не дожидаясь дальнейшего развития событий, связанных с бизнесом компании, решили продать ее акции. Идея разрешения корпоративных споров не оправдала себя.

Как и упоминали ранее, мы более не видим ощутимых драйверов к росту капитализации Петропавловска. Оценка высоковата, будущее компании смутно + наполнено внутрикорпоративными конфликтами. Об оценке золота также недавно говорили.

Убыток по позиции составил 32,7%

#сделки #POGR

{kind=link}

🔴 Юнипро #UPRO – продажа (15,43% ➡️ 0%)

Вот и прошел почти год с тех пор как Юнипро попал в наш портфель. Тогда наша идея по нему казалась весьма прозаичной, с неплохим потенциалом, однако условия на рынке радикально поменялись, а требуемая доходность возросла.

Цену в 3 рубля и выше за акцию уже вряд ли можно назвать вероятной, если не случится что-то экстраординарное (продажа пакета в Юнипро Uniper-ом, ну или ключевая ставка сложится в 1,5-2 раза 😅)

Сложившиеся обстоятельства и вероятные перспективы рынка склонили нас к фиксации позиции:

- Несмотря на неплохую дивидендную доходность, каждый последующий дивидендный гэп, на наш взгляд, имеет мало шансов на их закрытие в условиях роста ключевой ставки (первый показательный пример - дивгэп с лета 2021 года). Также есть вероятность возникновения обязательств по инвестициям в глубокую модернизацию и в проекты ВИЭ, которые могут привести к снижению денежных потоков и корректировке дивидендов в 2023-2024 годах

- При высоких альтернативных доходностях с риском их дальнейшего роста (пусть даже и с меньшим темпом) идеи, подобные Юнипро и других квазиоблигаций, уже не кажутся такими привлекательными

Итоговая прибыль за год составила 1,93% с учетом дивидендов

#UPRO #сделки

Вот и прошел почти год с тех пор как Юнипро попал в наш портфель. Тогда наша идея по нему казалась весьма прозаичной, с неплохим потенциалом, однако условия на рынке радикально поменялись, а требуемая доходность возросла.

Цену в 3 рубля и выше за акцию уже вряд ли можно назвать вероятной, если не случится что-то экстраординарное (продажа пакета в Юнипро Uniper-ом, ну или ключевая ставка сложится в 1,5-2 раза 😅)

Сложившиеся обстоятельства и вероятные перспективы рынка склонили нас к фиксации позиции:

- Несмотря на неплохую дивидендную доходность, каждый последующий дивидендный гэп, на наш взгляд, имеет мало шансов на их закрытие в условиях роста ключевой ставки (первый показательный пример - дивгэп с лета 2021 года). Также есть вероятность возникновения обязательств по инвестициям в глубокую модернизацию и в проекты ВИЭ, которые могут привести к снижению денежных потоков и корректировке дивидендов в 2023-2024 годах

- При высоких альтернативных доходностях с риском их дальнейшего роста (пусть даже и с меньшим темпом) идеи, подобные Юнипро и других квазиоблигаций, уже не кажутся такими привлекательными

Итоговая прибыль за год составила 1,93% с учетом дивидендов

#UPRO #сделки

{kind=link}

⚡️Сделка

🟢Акрон #AKRN – покупка (0% ➡️ 6,95%)

Решили восстановить часть позиции в Акроне. В прошлый раз причиной продажи было то, что природный газ на газовых хабах начал корректироваться, а при снижении его цены наши расчеты не давали значимого потенциала роста с текущих цен.

Сейчас ситуация вновь поменялась, в Европе газ на высоких значениях, следовательно, азотные удобрения, как минимум будут оставаться на высоких значениях. Так средняя цена реализации Акроном в следующем году может сложиться выше, поэтому существует потенциал роста как показателей, так и дивидендов.

#сделки

🟢Акрон #AKRN – покупка (0% ➡️ 6,95%)

Решили восстановить часть позиции в Акроне. В прошлый раз причиной продажи было то, что природный газ на газовых хабах начал корректироваться, а при снижении его цены наши расчеты не давали значимого потенциала роста с текущих цен.

Сейчас ситуация вновь поменялась, в Европе газ на высоких значениях, следовательно, азотные удобрения, как минимум будут оставаться на высоких значениях. Так средняя цена реализации Акроном в следующем году может сложиться выше, поэтому существует потенциал роста как показателей, так и дивидендов.

#сделки

{kind=link}

⚡️Сделки

🟢 Лукойл #LKOH - покупка (0% ➡️ 13,6%)

Основываясь на недавних размышлениях по рынку нефти, решили добавить в портфель одного из бенефициаров ожидаемой нами конъюнктуры. Дивиденды по акциям Лукойла на горизонте года могут оказаться более 12%, что, на наш взгляд, является хорошей перспективой для такой компании.

🟢 Сбер #SBER - покупка (0% ➡️ 13,75%)

Акции Сбера также не остались в стороне и попали в наш портфель: ожидаемые дивиденды уже менее, чем через полгода, могут составить более 10% + учитывая ожидания самого банка по ROE 2022 > 20%, момент с P/BV < 1 показался нам хорошей точкой входа для покупки акций (собственно данный триггер мы обсуждали в нашем взгляде на компанию).

Выбор пал на обычные акции (АО) из-за того, что на рынке сложился исторически низкий спред с привилегированными (АП) => АО могут иметь потенциал к бОльшей переоценке по сравнению с АП в ближайшей перспективе.

#сделки

🟢 Лукойл #LKOH - покупка (0% ➡️ 13,6%)

Основываясь на недавних размышлениях по рынку нефти, решили добавить в портфель одного из бенефициаров ожидаемой нами конъюнктуры. Дивиденды по акциям Лукойла на горизонте года могут оказаться более 12%, что, на наш взгляд, является хорошей перспективой для такой компании.

🟢 Сбер #SBER - покупка (0% ➡️ 13,75%)

Акции Сбера также не остались в стороне и попали в наш портфель: ожидаемые дивиденды уже менее, чем через полгода, могут составить более 10% + учитывая ожидания самого банка по ROE 2022 > 20%, момент с P/BV < 1 показался нам хорошей точкой входа для покупки акций (собственно данный триггер мы обсуждали в нашем взгляде на компанию).

Выбор пал на обычные акции (АО) из-за того, что на рынке сложился исторически низкий спред с привилегированными (АП) => АО могут иметь потенциал к бОльшей переоценке по сравнению с АП в ближайшей перспективе.

#сделки

{kind=link}

⚡️Сделка

🔴Акрон #AKRN – продажа (5,8% ➡️ 0%)

На фоне повышенной неопределенности на рынках, мы решили сократить риск в нашем портфеле через продажу тех акций, идея в которых имеет наиболее отдаленную и наименее ощутимую перспективу к положительной переоценке. Оставшиеся же эмитенты в портфеле, на наш взгляд, уже в пределах полугода имеют больше шансов быть лучше рынка на фоне выплаты рекордных дивидендов.

При этом мы не отрицаем, что конъюнктура на рынке удобрений все еще благоволит Акрону, однако пока нет уверенности в ее сохранении на ближайший год + мы не видим позитивных триггеров, которые бы вызвали переоценку акций еще выше.

Акции с нашей точки входа выросли не существенно - около 5%

#сделки

🔴Акрон #AKRN – продажа (5,8% ➡️ 0%)

На фоне повышенной неопределенности на рынках, мы решили сократить риск в нашем портфеле через продажу тех акций, идея в которых имеет наиболее отдаленную и наименее ощутимую перспективу к положительной переоценке. Оставшиеся же эмитенты в портфеле, на наш взгляд, уже в пределах полугода имеют больше шансов быть лучше рынка на фоне выплаты рекордных дивидендов.

При этом мы не отрицаем, что конъюнктура на рынке удобрений все еще благоволит Акрону, однако пока нет уверенности в ее сохранении на ближайший год + мы не видим позитивных триггеров, которые бы вызвали переоценку акций еще выше.

Акции с нашей точки входа выросли не существенно - около 5%

#сделки

{kind=link}

⚡️Сделка

🟢Глобалтранс #GLTR – покупка (0% ➡️ 10%).

Основываясь на наших мыслях о рынке грузовых железнодорожных перевозок России, решили добавить к себе в портфель Глобалтранс, как возможного бенефициара роста цен на услуги оперирования вагонами.

Когда речь заходит о перспективах роста/падения доходов данной компании, то чаще всего ссылаются на данные Индекса суточной ставки предоставления полувагона. В целом, он является неплохим индикатором для понимания того, что сейчас происходит со спросом на полувагоны. Однако он коррелирует с реальными ценами на оперирование особым образом, что может привносить погрешность в расчеты доходов.

Но даже если закладывать эту погрешность, а также рост расходных статей на 15-20%, то, судя по всему, в текущей конъюнктуре компания неплохо заработает.

Мы полагаем, что наряду с ранее описанным положением на рынке железнодорожных грузоперевозок, как экспортный, так и внутренний спрос на насыпные и наливные грузы сохранится на повышенном уровне. Таким образом, в нашей модели мы предположили, что в 2022 году средняя ставка аренды на полувагоны может сохраниться на уровне 2500 за ваг/сут в руб., а на цистерны - в районе 1000 за ваг/сут в руб.

В итоге, расчетный FCF за 2022-й год составляет 22,8-24,6 млрд рублей, что в пересчете на дивиденды при выплате 100% от FCF составляет 130-140 рублей на ГДР. И это звучит весьма неплохо для текущей капитализации компании в ~90 млрд руб.

#сделки #GLTR

🟢Глобалтранс #GLTR – покупка (0% ➡️ 10%).

Основываясь на наших мыслях о рынке грузовых железнодорожных перевозок России, решили добавить к себе в портфель Глобалтранс, как возможного бенефициара роста цен на услуги оперирования вагонами.

Когда речь заходит о перспективах роста/падения доходов данной компании, то чаще всего ссылаются на данные Индекса суточной ставки предоставления полувагона. В целом, он является неплохим индикатором для понимания того, что сейчас происходит со спросом на полувагоны. Однако он коррелирует с реальными ценами на оперирование особым образом, что может привносить погрешность в расчеты доходов.

Но даже если закладывать эту погрешность, а также рост расходных статей на 15-20%, то, судя по всему, в текущей конъюнктуре компания неплохо заработает.

Мы полагаем, что наряду с ранее описанным положением на рынке железнодорожных грузоперевозок, как экспортный, так и внутренний спрос на насыпные и наливные грузы сохранится на повышенном уровне. Таким образом, в нашей модели мы предположили, что в 2022 году средняя ставка аренды на полувагоны может сохраниться на уровне 2500 за ваг/сут в руб., а на цистерны - в районе 1000 за ваг/сут в руб.

В итоге, расчетный FCF за 2022-й год составляет 22,8-24,6 млрд рублей, что в пересчете на дивиденды при выплате 100% от FCF составляет 130-140 рублей на ГДР. И это звучит весьма неплохо для текущей капитализации компании в ~90 млрд руб.

#сделки #GLTR

Telegram

URAL CAPITAL

Ставка на полувагоны близка к рекорду

Ставка на аренду полувагонов продолжает ставить локальные рекорды и приближается к своему историческому максимуму. По данным сайта Railcommerce предварительная ставка на февраль составила 2880 руб. за вагон в сутки…

Ставка на аренду полувагонов продолжает ставить локальные рекорды и приближается к своему историческому максимуму. По данным сайта Railcommerce предварительная ставка на февраль составила 2880 руб. за вагон в сутки…

⚡️Сделка

🔴 Банк "Санкт-Петербург" #BSPB – продажа

Несмотря на общерыночный негатив, который мы наблюдаем последние полгода, рынок, время от времени, позволяет совершать выгодные сделки. Одной из таких стала продажа акций Банка "Санкт-Петербург", который недавно объявил и утвердил рекордные для Банка дивиденды, что стало катализатором роста котировок до ~100 рублей за акцию.

Кстати, по счастливой случайности наш план по росту котировок BSPB реализовался на все 100%. Итак, перейдем к конструктивной части.

Ниже приведем ряд причин, почему мы решили продать акции, не перешагивая через дивотсечку:

1. Мы ожидаем ухудшение экономической активности в РФ (а кто ее не ожидает?) ), что сулит рост проблемных кредитов, просрочки, а также резервов на возможные потери, часть которых может безвозвратно реализоваться.

2. Нас насторожило объявление о выплате дивидендов на фоне пункта 1, а также рекомендации ЦБ РФ не выплачивать дивиденды. Есть множество теорий, почему это было сделано в столь тяжелое время, вплоть до последующей продажи мажоритарного пакета акций Банка другим акционерам по неизвестно какой цене. Фантазировать сейчас можно о чём угодно, но об этом не будем.

3. При этом часть ресурсов на выплату дивидендов, скорее всего, сформировалась за счет результатов деятельности трейдингового отдела Банка, о чем говорит свежее исследование рейтингового агентства Эксперт РА. Обратимся к вычислениям:

Дивидендная выплата составит 5,46 ярдов. Возьмем их как 20% от прибыли (руководствуемся действующей дивполитикой). Значит банк в качестве нераспределённой прибыли взял 5,46 / 0,2 = 27,3 ярда. То есть в теории после 2021 года (ЧП = 18,1 ярд) Банк заработал где-то еще 9,2 за 1пг 2022. Это чуть больше половины прибыли 2021 года.

Раз большинство прибыли пришло от трейдинга (вспоминаем цитату из отчета Эксперт РА), то что тогда с основным бизнесом? Вероятно, там не все так гладко из-за резервов и роста проблемной задолженности (хотя в комментариях Эксперта РА это не прослеживается). Мы не можем с уверенностью надеется на трейдинговый отдел Банка в дальнейшем, поэтому в базовом сценарии закладываем снижение прибыли Банка, начиная со 2пг 2022.

Таким образом, учитывая все выше сказанное, в акциях БСП мы имеем довольно расплывчатую картину, существенную неопределенность относительно будущего как самого бизнеса, так и акционеров. Но при этом нам представилась уникальная возможность выйти по хорошей цене.

Считаем разумным выйти из позиции, но все также пристально следить за Банком.

Доходность сделки составила 32,78% с марта 2021 года.

#сделки #BSPB

🔴 Банк "Санкт-Петербург" #BSPB – продажа

Несмотря на общерыночный негатив, который мы наблюдаем последние полгода, рынок, время от времени, позволяет совершать выгодные сделки. Одной из таких стала продажа акций Банка "Санкт-Петербург", который недавно объявил и утвердил рекордные для Банка дивиденды, что стало катализатором роста котировок до ~100 рублей за акцию.

Кстати, по счастливой случайности наш план по росту котировок BSPB реализовался на все 100%. Итак, перейдем к конструктивной части.

Ниже приведем ряд причин, почему мы решили продать акции, не перешагивая через дивотсечку:

1. Мы ожидаем ухудшение экономической активности в РФ (а кто ее не ожидает?) ), что сулит рост проблемных кредитов, просрочки, а также резервов на возможные потери, часть которых может безвозвратно реализоваться.

2. Нас насторожило объявление о выплате дивидендов на фоне пункта 1, а также рекомендации ЦБ РФ не выплачивать дивиденды. Есть множество теорий, почему это было сделано в столь тяжелое время, вплоть до последующей продажи мажоритарного пакета акций Банка другим акционерам по неизвестно какой цене. Фантазировать сейчас можно о чём угодно, но об этом не будем.

3. При этом часть ресурсов на выплату дивидендов, скорее всего, сформировалась за счет результатов деятельности трейдингового отдела Банка, о чем говорит свежее исследование рейтингового агентства Эксперт РА. Обратимся к вычислениям:

Дивидендная выплата составит 5,46 ярдов. Возьмем их как 20% от прибыли (руководствуемся действующей дивполитикой). Значит банк в качестве нераспределённой прибыли взял 5,46 / 0,2 = 27,3 ярда. То есть в теории после 2021 года (ЧП = 18,1 ярд) Банк заработал где-то еще 9,2 за 1пг 2022. Это чуть больше половины прибыли 2021 года.

Раз большинство прибыли пришло от трейдинга (вспоминаем цитату из отчета Эксперт РА), то что тогда с основным бизнесом? Вероятно, там не все так гладко из-за резервов и роста проблемной задолженности (хотя в комментариях Эксперта РА это не прослеживается). Мы не можем с уверенностью надеется на трейдинговый отдел Банка в дальнейшем, поэтому в базовом сценарии закладываем снижение прибыли Банка, начиная со 2пг 2022.

Таким образом, учитывая все выше сказанное, в акциях БСП мы имеем довольно расплывчатую картину, существенную неопределенность относительно будущего как самого бизнеса, так и акционеров. Но при этом нам представилась уникальная возможность выйти по хорошей цене.

Считаем разумным выйти из позиции, но все также пристально следить за Банком.

Доходность сделки составила 32,78% с марта 2021 года.

#сделки #BSPB

{kind=link}

⚡️Сделка

🟢 Глобалтранс #GLTR – увеличение позиции

Рассматриваем данную сделку как краткосрочную, для которой мы сформулировали следующий тезис👇

19 сентября Глобалтранс опубликует результаты работы за 1пг 2022. Судя по всему, результаты у Компании будут рекордными:

- Грузооборот по основным видам перевозимой продукции имеет шансы остаться на +/- уровне 1пг 2021 года (статистика не выдает точные данные по грузообороту отдельных видов продукции)

- Средняя величина долгосрочных ставок аренды превысила значение 1пг 2021 более, чем в полтора раза.

- По заявлению IR отдела Компании, весь свободный кеш будет копиться, т.к. привлекательных M&A сделок нет, а капекс увеличивать не планируют => ожидаем рекорд в показателе свободного денежного потока.

При этом мы полагаем, что за горизонтом полугодовых результатов для Компании также сохранится благоприятная (хотя и не рекордная) конъюнктура. Грузооборот за 2022 год имеет шансы сохранить показатель 2021 года (падение погрузки компенсируется ростом логистического плеча), а ставки аренды будут выше значений 2021 года (но ниже 1пг 2022).

На фоне этого мы ожидаем позитивную динамику в расписках вплоть до даты публикации отчета.

#сделки #GLTR

🟢 Глобалтранс #GLTR – увеличение позиции

Рассматриваем данную сделку как краткосрочную, для которой мы сформулировали следующий тезис👇

19 сентября Глобалтранс опубликует результаты работы за 1пг 2022. Судя по всему, результаты у Компании будут рекордными:

- Грузооборот по основным видам перевозимой продукции имеет шансы остаться на +/- уровне 1пг 2021 года (статистика не выдает точные данные по грузообороту отдельных видов продукции)

- Средняя величина долгосрочных ставок аренды превысила значение 1пг 2021 более, чем в полтора раза.

- По заявлению IR отдела Компании, весь свободный кеш будет копиться, т.к. привлекательных M&A сделок нет, а капекс увеличивать не планируют => ожидаем рекорд в показателе свободного денежного потока.

При этом мы полагаем, что за горизонтом полугодовых результатов для Компании также сохранится благоприятная (хотя и не рекордная) конъюнктура. Грузооборот за 2022 год имеет шансы сохранить показатель 2021 года (падение погрузки компенсируется ростом логистического плеча), а ставки аренды будут выше значений 2021 года (но ниже 1пг 2022).

На фоне этого мы ожидаем позитивную динамику в расписках вплоть до даты публикации отчета.

#сделки #GLTR

{kind=link}

⚡️Сделка

🟢 Лукойл #LKOH – покупка

Как и в случае с Глобалтрансом краткосрочно вошли в позицию под фундаментальное событие. Здесь им может стать объявление дивидендов в сумме за остаток 2021 и 1пг 2022 (ждем данное событие к середине октября).

Мы считаем, что для того сочетания рисков и потенциальной доходности, которые заложены сейчас в Лукойле, акции оценены привлекательнее всего относительно других альтернатив из нефтяного сектора:

- На наш взгляд, форвардная оценка Лукойла (по P/E и P/FCF LTM за 1пг 2022) складывается сопоставимо или даже ниже показателей оценки других нефтяников

- При этом есть вероятность увидеть сильный импульс в акциях, поскольку в Лукойле могут утвердить дивидендную выплату сразу за 2 периода (в отличие от других нефтяников, которые уже платили дивиденды в этом году)

- Также мы полагаем, что мажоритарии Лукойла максимально заинтересованы в дивидендных выплатах

- Одним из главных факторов, негативно влияющих на размер дивиденда, может стать снижение свободного денежного потока из-за роста оборотного капитала (напомним, что по дивполитике дивиденд рассчитывается исходя из размера СДП).

Ожидаем, что дивиденд за 2 периода может составить порядка ~1000 рублей на акцию.

#сделки #LKOH

🟢 Лукойл #LKOH – покупка

Как и в случае с Глобалтрансом краткосрочно вошли в позицию под фундаментальное событие. Здесь им может стать объявление дивидендов в сумме за остаток 2021 и 1пг 2022 (ждем данное событие к середине октября).

Мы считаем, что для того сочетания рисков и потенциальной доходности, которые заложены сейчас в Лукойле, акции оценены привлекательнее всего относительно других альтернатив из нефтяного сектора:

- На наш взгляд, форвардная оценка Лукойла (по P/E и P/FCF LTM за 1пг 2022) складывается сопоставимо или даже ниже показателей оценки других нефтяников

- При этом есть вероятность увидеть сильный импульс в акциях, поскольку в Лукойле могут утвердить дивидендную выплату сразу за 2 периода (в отличие от других нефтяников, которые уже платили дивиденды в этом году)

- Также мы полагаем, что мажоритарии Лукойла максимально заинтересованы в дивидендных выплатах

- Одним из главных факторов, негативно влияющих на размер дивиденда, может стать снижение свободного денежного потока из-за роста оборотного капитала (напомним, что по дивполитике дивиденд рассчитывается исходя из размера СДП).

Ожидаем, что дивиденд за 2 периода может составить порядка ~1000 рублей на акцию.

#сделки #LKOH

URAL CAPITAL

⚡️Сделка 🟢 Глобалтранс #GLTR – увеличение позиции Рассматриваем данную сделку как краткосрочную, для которой мы сформулировали следующий тезис👇 19 сентября Глобалтранс опубликует результаты работы за 1пг 2022. Судя по всему, результаты у Компании будут…

⚡️Сделка

🟢 Лукойл #LKOH – увеличение позиции

В среду на проливе рынка добрали в портфель акции Лукойла. Считаем, что вероятность существенных дивидендных выплат все еще остается на высоком уровне, поэтому решили воспользоваться возможностью подобрать Лукойл по сниженной цене.

22.09 акционеры Татнефти одобрили выплату дивидендов. Рассматриваем это событие, как позитивный сигнал для дивидендных выплат нефтегазовым сектором, в том числе и Лукойлом.

#сделки #LKOH

🟢 Лукойл #LKOH – увеличение позиции

В среду на проливе рынка добрали в портфель акции Лукойла. Считаем, что вероятность существенных дивидендных выплат все еще остается на высоком уровне, поэтому решили воспользоваться возможностью подобрать Лукойл по сниженной цене.

22.09 акционеры Татнефти одобрили выплату дивидендов. Рассматриваем это событие, как позитивный сигнал для дивидендных выплат нефтегазовым сектором, в том числе и Лукойлом.

#сделки #LKOH

⚡️Сделка

🔴 Лукойл #LKOH – продажа

Решили полностью выйти из Лукойла, забрав пусть и небольшую, но прибыль.

Все ранее обозначенные триггеры уже произошли - объявили выплаты дивидендов за 2021г и за 9 мес 2022г. При этом их размер оказался меньше, чем ожидали на рынке, что создает повод для сдерживания дальнейшего роста.

Далее мы пока не видим идеи в данной бумаге, лучше переждем некоторое время (посмотрим на то, как будет вести себя рынок на объявлении нефтяного эмбарго).

Прибыль по сделке составила 8,85%

#сделки #LKOH

🔴 Лукойл #LKOH – продажа

Решили полностью выйти из Лукойла, забрав пусть и небольшую, но прибыль.

Все ранее обозначенные триггеры уже произошли - объявили выплаты дивидендов за 2021г и за 9 мес 2022г. При этом их размер оказался меньше, чем ожидали на рынке, что создает повод для сдерживания дальнейшего роста.

Далее мы пока не видим идеи в данной бумаге, лучше переждем некоторое время (посмотрим на то, как будет вести себя рынок на объявлении нефтяного эмбарго).

Прибыль по сделке составила 8,85%

#сделки #LKOH

URAL CAPITAL

Новатэк. Знакомство с бизнесом https://telegra.ph/Novatehk-Znakomstvo-s-biznesom-11-23

⚡️Сделка

🟢 Новатэк #NVTK – покупка

В связи с выше сказанным считаем, что текущая цена позволяет комфортно войти в такой актив, как Новатэк (бизнес растет, платит дивиденды, справляется с санкциями). Соответственно, и потенциал роста у акций считаем значительным. Не уверены, что в ближайшее время рынок позволит откупить Новатэк сильно пониже, поэтому решили зайти раньше.

Вполне вероятно, что Новатэк в 2023 году может представить чуть больше данных о результатах своей деятельности за 2022. Это, в свою очередь, может стать триггером к переоценке.

#сделки #NVTK

🟢 Новатэк #NVTK – покупка

В связи с выше сказанным считаем, что текущая цена позволяет комфортно войти в такой актив, как Новатэк (бизнес растет, платит дивиденды, справляется с санкциями). Соответственно, и потенциал роста у акций считаем значительным. Не уверены, что в ближайшее время рынок позволит откупить Новатэк сильно пониже, поэтому решили зайти раньше.

Вполне вероятно, что Новатэк в 2023 году может представить чуть больше данных о результатах своей деятельности за 2022. Это, в свою очередь, может стать триггером к переоценке.

#сделки #NVTK

⚡️Сделка

🟢 Нефть Brent #BRF3 – покупка

Считаем, что в ближайшие месяцы сложится мировой дефицит в нефти по следующим причинам:

1. В настоящий момент наблюдаем снижение потребления нефти из-за:

- временной приостановки закупок Китаем и Индией на фоне введения потолка цен и эмбарго на российскую нефть

- недавно усилившихся локдаунов на фоне роста заражений COVID-19 в Китае

Полагаем, что данные события уже в цене. А дальнейшее развитие этих событий будет иметь противоположный характер.

Китай и Индия в ближайшее время возобновят покупки нефти, когда условия эмбарго и потолка цен уточнятся + им придется восполнять свои запасы из-за временной приостановки закупок по выше перечисленным причинам.

Временно образовавшийся масштаб локдаунов в Китае также имеет шанс к уменьшению, что станет еще одной причиной роста закупок нефти Китаем.

2. Введение потолка цен также чревато тем, что Россия перестанет поставлять нефть странам, присоединившимся к данной инициативе. Это в плюс к мировому дефициту на краткосроке

3. Есть немалая вероятность того, что на ближайшем заседании ОПЕК+ могут принять решение о сокращении добычи нефти. Это событие также может выступить драйвером роста цен на нефть

Взяли контракт BR-1.23 по $87,28

#сделки #BRF3

🟢 Нефть Brent #BRF3 – покупка

Считаем, что в ближайшие месяцы сложится мировой дефицит в нефти по следующим причинам:

1. В настоящий момент наблюдаем снижение потребления нефти из-за:

- временной приостановки закупок Китаем и Индией на фоне введения потолка цен и эмбарго на российскую нефть

- недавно усилившихся локдаунов на фоне роста заражений COVID-19 в Китае

Полагаем, что данные события уже в цене. А дальнейшее развитие этих событий будет иметь противоположный характер.

Китай и Индия в ближайшее время возобновят покупки нефти, когда условия эмбарго и потолка цен уточнятся + им придется восполнять свои запасы из-за временной приостановки закупок по выше перечисленным причинам.

Временно образовавшийся масштаб локдаунов в Китае также имеет шанс к уменьшению, что станет еще одной причиной роста закупок нефти Китаем.

2. Введение потолка цен также чревато тем, что Россия перестанет поставлять нефть странам, присоединившимся к данной инициативе. Это в плюс к мировому дефициту на краткосроке

3. Есть немалая вероятность того, что на ближайшем заседании ОПЕК+ могут принять решение о сокращении добычи нефти. Это событие также может выступить драйвером роста цен на нефть

Взяли контракт BR-1.23 по $87,28

#сделки #BRF3

⚡️Сделка

🔴 Нефть Brent #BRF3 – продажа

Сделка пошла не по плану, закрылась по стоп-лоссу (по цене 84,45-84,46).

Концентрация больших событий, связанных с введением потолка цен и эмбарго привела к волатильности, выше ожидаемой нами, в рамках которой мы наблюдаем падение котировок нефти. В добавок, есть вероятность того, что мы не видим всей происходящей картины на фоне последних событий, что и привело к движению котировок против заложенного нами сценария.

Подобные условия требуют куда бОльшего внимания, в том числе для мониторинга действий участников рынка. На рынке была возможность закрыться даже с прибылью, когда нефтяной контракт доходил до $90. Задним числом сложилось мнение, что продолжение нисходящего тренда можно было предугадать, а возможные убытки - минимизировать, но момент был упущен. Пересиживать глубокие просадки мы заранее не хотели, а возможности полностью вручную контролировать позицию не было, поэтому был выставлен стоп-лосс.

Убыток на весь портфель составил 0,57%

#сделки #BRF3

🔴 Нефть Brent #BRF3 – продажа

Сделка пошла не по плану, закрылась по стоп-лоссу (по цене 84,45-84,46).

Концентрация больших событий, связанных с введением потолка цен и эмбарго привела к волатильности, выше ожидаемой нами, в рамках которой мы наблюдаем падение котировок нефти. В добавок, есть вероятность того, что мы не видим всей происходящей картины на фоне последних событий, что и привело к движению котировок против заложенного нами сценария.

Подобные условия требуют куда бОльшего внимания, в том числе для мониторинга действий участников рынка. На рынке была возможность закрыться даже с прибылью, когда нефтяной контракт доходил до $90. Задним числом сложилось мнение, что продолжение нисходящего тренда можно было предугадать, а возможные убытки - минимизировать, но момент был упущен. Пересиживать глубокие просадки мы заранее не хотели, а возможности полностью вручную контролировать позицию не было, поэтому был выставлен стоп-лосс.

Убыток на весь портфель составил 0,57%

#сделки #BRF3