Кратко по отчету Русагро за 1пг 2021 МСФО

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

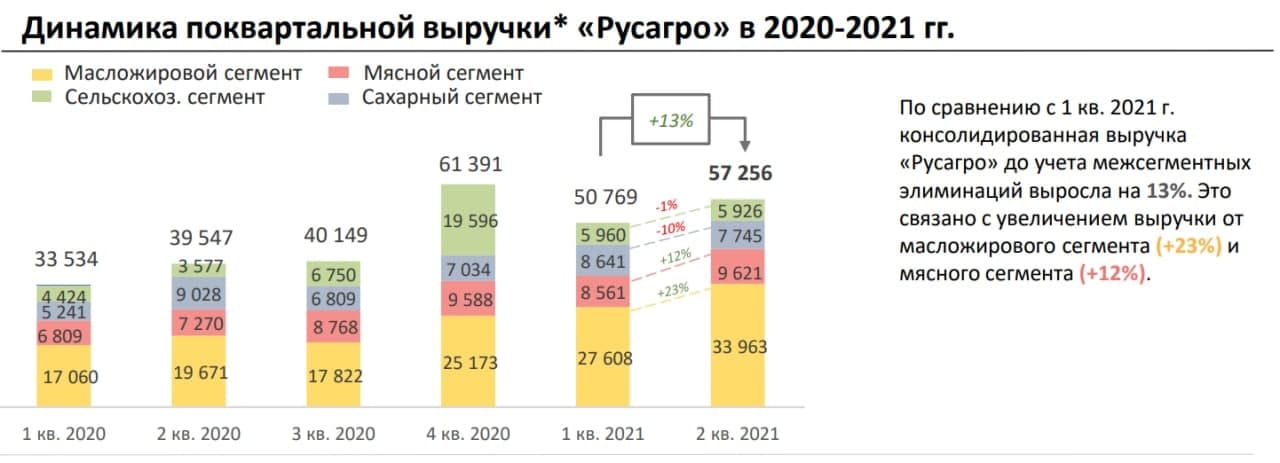

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

{kind=link}

Акрон (#AKRN). Разбор отчета

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

{kind=link}

Банк Санкт-Петербург (#BSPB). Разбор отчета

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

{kind=link}

Русская Аквакультура (#AQUA). Разбор отчета

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

{kind=link}

Юнипро. Разбор отчета за 9 мес. 2021

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

Telegraph

Юнипро. Разбор отчета за 9 мес. 2021

Основные моменты: Выручка - 63,7 млрд руб. (+16% г/г) Прибыль от текущей деятельности - 15,5 млрд руб. (+23% г/г) Чистая прибыль - 12,5 млрд руб. (+24% г/г) Маржинальность результатов на всех уровнях деятельности также возросла (в среднем на 1 п.п. по результатам…

Русагро. Разбор отчета за 9 мес. 2021

Основные моменты:

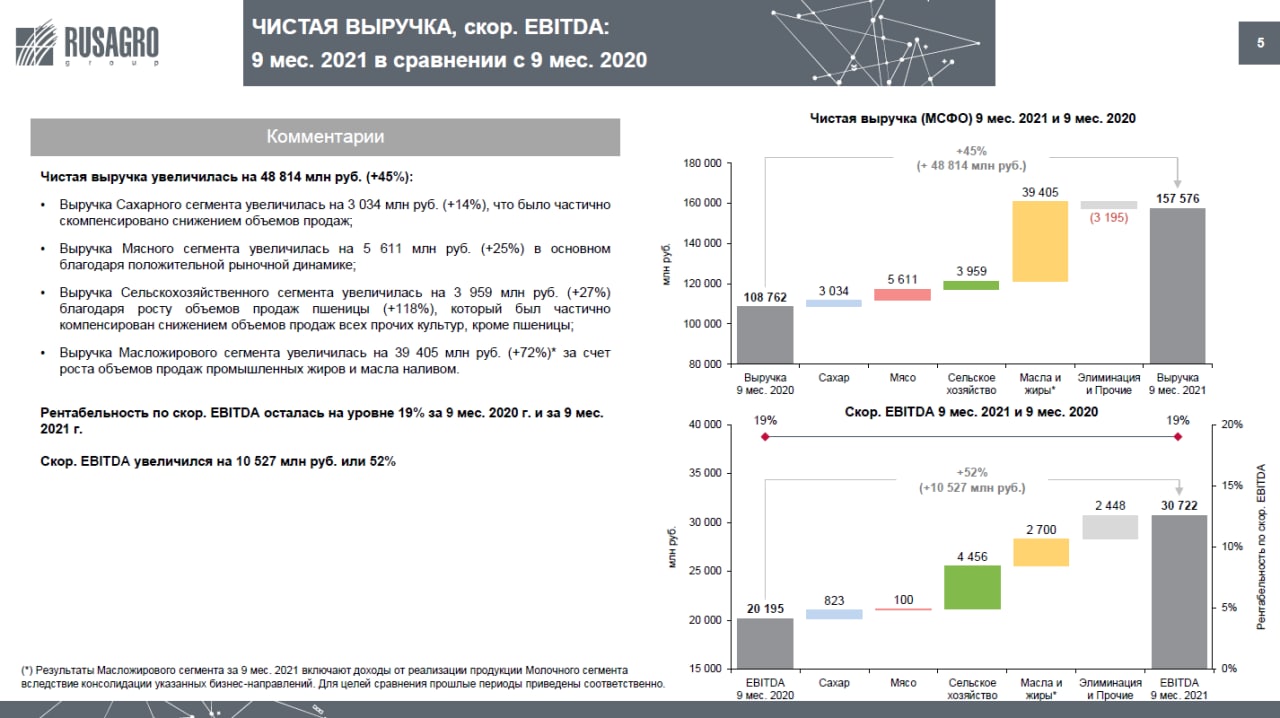

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

Основные моменты:

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

{kind=link}