Forwarded from Елена

Добрый день! По внп дали все документы и информацию по "сомнительным" контрикам. Присылают требование с таким содержанием: В соответствии с письмом ФНС России от 10.03.2021 № БВ-4-7/3060 представить

сведения и документы, а также иную имеющуюся у Вас информацию о конкретных сделках с

поставщиками (подрядчиками) осуществивших фактическое исполнение по заявленным

сделкам, в отношении которых установлены нарушения по контрагентам. Ну я понимаю, что они этим говорят - покайтесь 😄. Но ответить-то им что-то надо. Мои мысли по этому требованию: представить фото производимой продукции и показать те материалы, которые поступали от этих контрагентов. Давить на реальность. Как бы вы ответили?

сведения и документы, а также иную имеющуюся у Вас информацию о конкретных сделках с

поставщиками (подрядчиками) осуществивших фактическое исполнение по заявленным

сделкам, в отношении которых установлены нарушения по контрагентам. Ну я понимаю, что они этим говорят - покайтесь 😄. Но ответить-то им что-то надо. Мои мысли по этому требованию: представить фото производимой продукции и показать те материалы, которые поступали от этих контрагентов. Давить на реальность. Как бы вы ответили?

"Ответ" вместо "Возражения" и 5 других правок, которые я внесла для изменения тона пояснений, подготовленных юристами

Иногда любимые клиенты просят "прочитать" их черновики ответов в налоговый орган перед отправкой. И вот на днях я читала Ответ на протокол побуждения к добровольному уточнению по НДС в части недобросовестных контрагентов, подготовленный, вероятно, налоговыми юристами. Юристами - потому что по сути вопроса всё было четко, а вот по форме я немножко приложила руку:) Ибо во всем, что касается предпроверочного анализа (нерегламентированная процедура, где решения принимаются порой весьма субъективно), тональность сообщений часто играет не меньшую роль, чем содержание.

Ниже поделюсь, что и, главное, почему изменила в, казалось бы, идеальном юридическом тексте.

1. "Возражения" vs "Ответ"

Начинаем с заголовка документа.

❌Было: "Возражения на Протокол"

✅Стало: "Ответ на Протокол"

Смысл правки?

Убрать конфронтационный тон. Слово "Возражения" — это термин из официальной процедуры обжалования, который сразу про спор и конфликт. "Ответ" - это нейтральная форма деловой коммуникации, которая нам и нужна на предпроверочной стадии. Мы не спорим, а даем пояснения в рамках рабочего диалога.

2. Не переписываем Протокол в ответе

❌Было: Пересказ доводов налогового органа о сомнительности контрагентов, изложенных в Протоколе

✅Стало: Текст удален. Сразу переходим к изложению своих доводов.

Смысл правки?

Структура "вы утверждаете - мы возражаем" характерна для суда или формальных возражений на акт проверки. На этапе рабочего совещания это излишне и лишь обостряет ситуацию. Не в наших интересах лишний раз повторять претензии, лучше сфокусироваться на своих аргументах. Да и увеличивать объём ответа ни к чему - инспектор может заскучать на середине текста, и не дочитать до важного.

3. Делаем свои реальные доказательства проверяемыми

Один из козырей компании, что товары и работы спорных контрагентов были использованы в крупных проектах, названия которых на слуху.

В такой ситуации даю рекомендацию указать в ответе, что это не просто известные ЖК, а дать реквизиты конкретных конечных клиентов, для которых велись работы.

Смысл правки?

Инспектору, при желании благосклонно отработать наш ответ, нужны факты, которые можно быстро проверить. Давая ему конкретные наименования и ИНН конечных заказчиков, мы даем ему инструмент для проведения встречной проверки. Это психологический ход, демонстрирующий нашу уверенность и прозрачность.

4. Показывем готовность к сотрудничеству (с намеком)

❌Было: просто перечень имеющихся у нас документов (фотоотчеты, приказы и т.д.).

✅Стало: добавляем фразу "...которые могут быть предоставлены по запросу налогового органа".

Смысл правки?

Это ход с двойным дном. С одной стороны, мы показываем себя как добросовестный налогоплательщик, готовый к диалогу. С другой - тонко намекаем: "У нас есть все эти "тяжелые" доказательства, но вы их почему-то до сих пор не запросили. Возможно, выводы сделаны преждевременно?"

Это смещает фокус и заставляет инспектора задуматься о полноте проведенного им анализа.

5. Убираем оценочность суждений

❌Было: "Таким образом, претензии налогового органа являются необоснованными"

✅Стало: "Таким образом, по мнению Общества, основания для уточнения налоговых обязательств отсутствуют"

Смысл правки?

Фраза "претензии необоснованны" - это прямое обвинение инспектора в неправоте. Это вызов, который нам бросать невыгодно. Новая формулировка юридически безупречна: она точно отвечает на предложение инспекции ("уточнить обязательства") и констатирует отсутствие оснований именно для этого действия, не переходя на оценки.

6. "Не согласны" vs "Просим принять во внимание"

Подводим итог всему написанному:

❌Было: "Общество не согласно с предложениями налогового органа..."

✅Стало: "Общество просит Налоговый орган принять во внимание следующее..."

Смысл правки?

Та же деэскалация. "Не согласны" - это прямой вызов. "Просим принять во внимание" - уважительная и конструктивная позиция. Мы не отвергаем их мнение, а предлагаем дополнительную информацию, которая может на него повлиять.

Иногда любимые клиенты просят "прочитать" их черновики ответов в налоговый орган перед отправкой. И вот на днях я читала Ответ на протокол побуждения к добровольному уточнению по НДС в части недобросовестных контрагентов, подготовленный, вероятно, налоговыми юристами. Юристами - потому что по сути вопроса всё было четко, а вот по форме я немножко приложила руку:) Ибо во всем, что касается предпроверочного анализа (нерегламентированная процедура, где решения принимаются порой весьма субъективно), тональность сообщений часто играет не меньшую роль, чем содержание.

Ниже поделюсь, что и, главное, почему изменила в, казалось бы, идеальном юридическом тексте.

1. "Возражения" vs "Ответ"

Начинаем с заголовка документа.

❌Было: "Возражения на Протокол"

✅Стало: "Ответ на Протокол"

Смысл правки?

Убрать конфронтационный тон. Слово "Возражения" — это термин из официальной процедуры обжалования, который сразу про спор и конфликт. "Ответ" - это нейтральная форма деловой коммуникации, которая нам и нужна на предпроверочной стадии. Мы не спорим, а даем пояснения в рамках рабочего диалога.

2. Не переписываем Протокол в ответе

❌Было: Пересказ доводов налогового органа о сомнительности контрагентов, изложенных в Протоколе

✅Стало: Текст удален. Сразу переходим к изложению своих доводов.

Смысл правки?

Структура "вы утверждаете - мы возражаем" характерна для суда или формальных возражений на акт проверки. На этапе рабочего совещания это излишне и лишь обостряет ситуацию. Не в наших интересах лишний раз повторять претензии, лучше сфокусироваться на своих аргументах. Да и увеличивать объём ответа ни к чему - инспектор может заскучать на середине текста, и не дочитать до важного.

3. Делаем свои реальные доказательства проверяемыми

Один из козырей компании, что товары и работы спорных контрагентов были использованы в крупных проектах, названия которых на слуху.

В такой ситуации даю рекомендацию указать в ответе, что это не просто известные ЖК, а дать реквизиты конкретных конечных клиентов, для которых велись работы.

Смысл правки?

Инспектору, при желании благосклонно отработать наш ответ, нужны факты, которые можно быстро проверить. Давая ему конкретные наименования и ИНН конечных заказчиков, мы даем ему инструмент для проведения встречной проверки. Это психологический ход, демонстрирующий нашу уверенность и прозрачность.

4. Показывем готовность к сотрудничеству (с намеком)

❌Было: просто перечень имеющихся у нас документов (фотоотчеты, приказы и т.д.).

✅Стало: добавляем фразу "...которые могут быть предоставлены по запросу налогового органа".

Смысл правки?

Это ход с двойным дном. С одной стороны, мы показываем себя как добросовестный налогоплательщик, готовый к диалогу. С другой - тонко намекаем: "У нас есть все эти "тяжелые" доказательства, но вы их почему-то до сих пор не запросили. Возможно, выводы сделаны преждевременно?"

Это смещает фокус и заставляет инспектора задуматься о полноте проведенного им анализа.

5. Убираем оценочность суждений

❌Было: "Таким образом, претензии налогового органа являются необоснованными"

✅Стало: "Таким образом, по мнению Общества, основания для уточнения налоговых обязательств отсутствуют"

Смысл правки?

Фраза "претензии необоснованны" - это прямое обвинение инспектора в неправоте. Это вызов, который нам бросать невыгодно. Новая формулировка юридически безупречна: она точно отвечает на предложение инспекции ("уточнить обязательства") и констатирует отсутствие оснований именно для этого действия, не переходя на оценки.

6. "Не согласны" vs "Просим принять во внимание"

Подводим итог всему написанному:

❌Было: "Общество не согласно с предложениями налогового органа..."

✅Стало: "Общество просит Налоговый орган принять во внимание следующее..."

Смысл правки?

Та же деэскалация. "Не согласны" - это прямой вызов. "Просим принять во внимание" - уважительная и конструктивная позиция. Мы не отвергаем их мнение, а предлагаем дополнительную информацию, которая может на него повлиять.

🔥44👍14❤11👌1

🗝️Код взломан. Раскрываем 6 правил игры с ФНС по зарплатным требованиям, о которых не пишут в Кодексе

Наш 8-дневный марафон "Зарплатные требования со звёздочкой" почти завершился. Проанализировав множество разобранных кейсов, мы с участниками пришли к главному выводу: успешная защита от доначислений в настоящее время - это не какие-то секретные трюки. Это образ мышления. И сейчас мы поделимся с вами теми 6 ключевыми принципами этого мышления, которые мы вывели за время марафона:

1. Это игра, а не экзамен

Главный секрет - перестать воспринимать требование как экзаменационный билет, на который нужно дать "правильный" ответ. Сложные зарплатные требования - это шахматная партия, и наша задача - не продемонстрировать знание правил, а сделать ход, который приведет нас к победе (закрытию проверки без доначислений).

2. Думайте как инспектор

Прежде чем начинать писать ответ, всегда задавайте себе главный вопрос: "Какую свою задачу решает этим запросом инспектор?".

Ему нужны "бумажки для отчета"? Дайте ему пачку безопасных документов.

Он собирает доказательства для акта? Не давайте ему ни одного лишнего документа.

Он блефует и пытается "взять на понт"? Не поддавайтесь на манипуляции.

Понимание мотива инспектора - это 90% успеха в ответе.

3. Ваше лучшее оружие - хорошая история ("лайфстайл"-пояснение)

Во всех успешных кейсах на марафоне мы видели одно и то же: вместо сухих ссылок на закон - понятное, логичное и человеческое объяснение бизнес-процессов. Расскажите инспектору историю вашего бизнеса: почему вам выгоднее работать с самозанятыми, почему сотрудники на полставки, как именно автоматизация помогает одному ИП справляться с большим объемом.

Хорошая история закрывает невысказанные вопросы и делает дальнейшую проверку бессмысленной.

4. Золотая формула: Максимум Пояснений + Минимум Документов

Это наша генеральная тактика, которая красной нитью проходит через все блоки. Наша задача - с помощью подробных пояснений убедить инспектора в силе вашей позиции и бесперспективности дальнейшей проверки. А вот документы стоит предоставлять по минимуму, чтобы не давать инспекции "топлива" для анализа и фактуры для написания акта.

5. Знайте свои права, чтобы грамотно "хитрить"

Мы не раз видели, как инспекторы выходят за рамки своих полномочий (требования о предоставлении документов вместо пояснений, попытки получить лишнее через уведомления о вызове и пр.).

Знание ограничений в правах налоговых органов нужно не для того, чтобы писать гневные отказы, а для того, чтобы уверенно применять тактику "отказа без отказа" (или умного игнора) - не давая лишнего, но и не вступая в конфликт.

6. Почти всегда есть выход, который стоит попробовать 😉

Даже в самых провальных ситуациях - например, когда самозанятый оказался бывшим сотрудником или когда на подотчетные суммы нет ни одного чека - всегда есть вариант реагирования на запрос, который стоит попробовать. Нужно просто перестать мыслить "только прямо" и посмотреть на проблему под другим углом😉.

Эти 6 ключевых принципов, которые лежат в основе всех разобранных нами на марафоне приёмов.

Освоив их, вы сможете не просто использовать наши шаблоны, а самостоятельно генерировать сильные и нешаблонные решения для любой, даже самой сложной ситуации.

❗Вниманию тех, кто пропустил марафон❗

Мы собрали все материалы марафона - все тактики, шаблоны, разборы кейсов и готовые формулировки ответов - в красивую PDF-Книгу "Зарплатные требования со звёздочкой".

Это ваш личный арсенал и настольный справочник стратега.

⚡Книга выйдет уже завтра, 24 февраля, и будет в продаже ТОЛЬКО 3 ДНЯ⚡

Все участники марафона получат эту Книгу бесплатно!😊

✅Все остальные, чтобы не пропустить её выход и гарантированно получить свой экземпляр одним из первых, уже сейчас могут зайти в группу ожидания.

➡️Узнать подробнее о содержании Книги "Зарплатные требования со звёздочкой"

Наш 8-дневный марафон "Зарплатные требования со звёздочкой" почти завершился. Проанализировав множество разобранных кейсов, мы с участниками пришли к главному выводу: успешная защита от доначислений в настоящее время - это не какие-то секретные трюки. Это образ мышления. И сейчас мы поделимся с вами теми 6 ключевыми принципами этого мышления, которые мы вывели за время марафона:

1. Это игра, а не экзамен

Главный секрет - перестать воспринимать требование как экзаменационный билет, на который нужно дать "правильный" ответ. Сложные зарплатные требования - это шахматная партия, и наша задача - не продемонстрировать знание правил, а сделать ход, который приведет нас к победе (закрытию проверки без доначислений).

2. Думайте как инспектор

Прежде чем начинать писать ответ, всегда задавайте себе главный вопрос: "Какую свою задачу решает этим запросом инспектор?".

Ему нужны "бумажки для отчета"? Дайте ему пачку безопасных документов.

Он собирает доказательства для акта? Не давайте ему ни одного лишнего документа.

Он блефует и пытается "взять на понт"? Не поддавайтесь на манипуляции.

Понимание мотива инспектора - это 90% успеха в ответе.

3. Ваше лучшее оружие - хорошая история ("лайфстайл"-пояснение)

Во всех успешных кейсах на марафоне мы видели одно и то же: вместо сухих ссылок на закон - понятное, логичное и человеческое объяснение бизнес-процессов. Расскажите инспектору историю вашего бизнеса: почему вам выгоднее работать с самозанятыми, почему сотрудники на полставки, как именно автоматизация помогает одному ИП справляться с большим объемом.

Хорошая история закрывает невысказанные вопросы и делает дальнейшую проверку бессмысленной.

4. Золотая формула: Максимум Пояснений + Минимум Документов

Это наша генеральная тактика, которая красной нитью проходит через все блоки. Наша задача - с помощью подробных пояснений убедить инспектора в силе вашей позиции и бесперспективности дальнейшей проверки. А вот документы стоит предоставлять по минимуму, чтобы не давать инспекции "топлива" для анализа и фактуры для написания акта.

5. Знайте свои права, чтобы грамотно "хитрить"

Мы не раз видели, как инспекторы выходят за рамки своих полномочий (требования о предоставлении документов вместо пояснений, попытки получить лишнее через уведомления о вызове и пр.).

Знание ограничений в правах налоговых органов нужно не для того, чтобы писать гневные отказы, а для того, чтобы уверенно применять тактику "отказа без отказа" (или умного игнора) - не давая лишнего, но и не вступая в конфликт.

6. Почти всегда есть выход, который стоит попробовать 😉

Даже в самых провальных ситуациях - например, когда самозанятый оказался бывшим сотрудником или когда на подотчетные суммы нет ни одного чека - всегда есть вариант реагирования на запрос, который стоит попробовать. Нужно просто перестать мыслить "только прямо" и посмотреть на проблему под другим углом😉.

Эти 6 ключевых принципов, которые лежат в основе всех разобранных нами на марафоне приёмов.

Освоив их, вы сможете не просто использовать наши шаблоны, а самостоятельно генерировать сильные и нешаблонные решения для любой, даже самой сложной ситуации.

❗Вниманию тех, кто пропустил марафон❗

Мы собрали все материалы марафона - все тактики, шаблоны, разборы кейсов и готовые формулировки ответов - в красивую PDF-Книгу "Зарплатные требования со звёздочкой".

Это ваш личный арсенал и настольный справочник стратега.

⚡Книга выйдет уже завтра, 24 февраля, и будет в продаже ТОЛЬКО 3 ДНЯ⚡

Все участники марафона получат эту Книгу бесплатно!😊

✅Все остальные, чтобы не пропустить её выход и гарантированно получить свой экземпляр одним из первых, уже сейчас могут зайти в группу ожидания.

➡️Узнать подробнее о содержании Книги "Зарплатные требования со звёздочкой"

🔥17❤7👍2

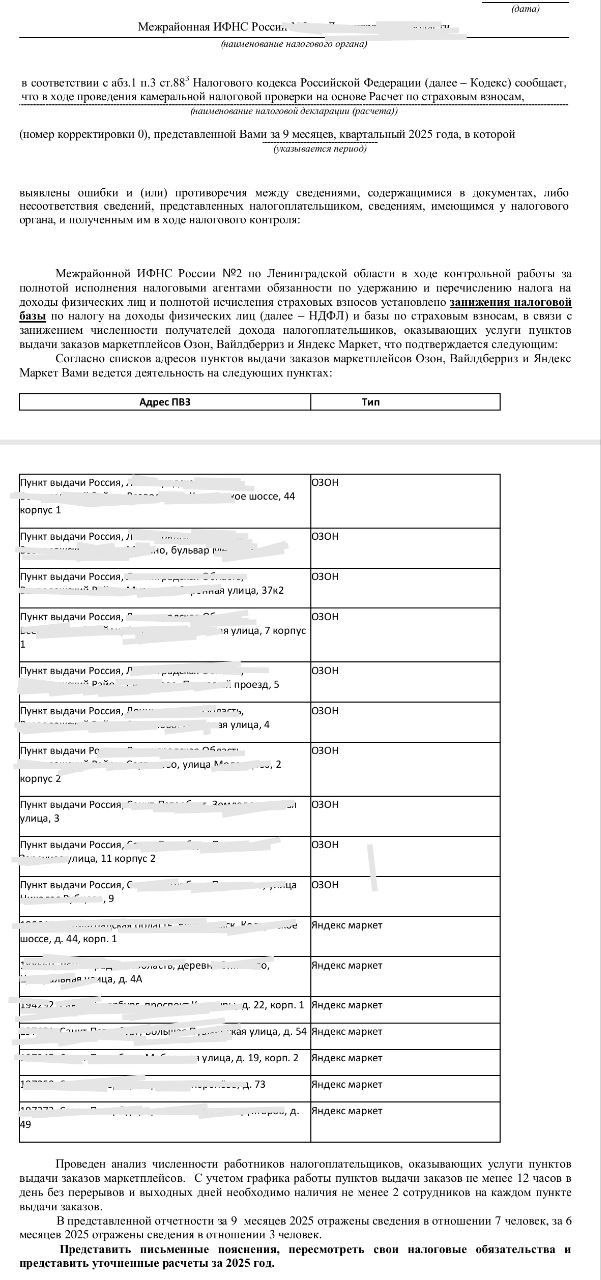

Один приём, который превращает атаку ФНС в вашу защиту. Кейс, который казался безвыходным

В начале 2026 года нашему клиенту, владельцу сети ПВЗ, прилетело сразу 3 требования: и по ООО, и по ИП. Суть всех была одна: по мнению ФНС, у него слишком мало сотрудников для имеющегося количества пунктов выдачи.

И ФНС права...Помимо официального штата, у предпринимателя, как это часто практикуется у ПВЗ, трудились, так называемые, "подменные" сотрудники. Каждый раз разные люди, которые выходят на пару часов, и которых находят в специальных тематических пабликах. Они обычно ни в какую не хотят оформляться, даже если их сильно просить...

Казалось, это шах и мат. Инспектор уже даже сразу запросил и "дежурный" пакет всех кадровых документов, явно готовясь писать акт.

Что делать в такой ситуации? Писать длинные оправдания? Рассказывать про нехватку кадров на рынке? Признавать проблему и готовиться к доначислениям?

Мы сделали кое-что другое. То, с чего всегда начинаем работу с самыми сложными требованиями, которые сразу содержат массу деталей не в пользу клиента... И этот приём сработал:)

Мы не стали спорить. И не стали ничего доказывать. Мы внимательно прочитали требование и нашли в нём ЭТО (участники марафона, вы уже знаете, пожалуйста, не раскрывайте секрет!😄)

И дальше, вместо того, чтобы объяснять нехватку персонала, мы написали короткий ответ, из которого следовало, что сотрудников у нас… даже больше, чем нужно для наших ПВЗ!

Атака остановилась. Инспектор получил в дополнение пару безопасных документов "для отчета" и закрыл проверку. Без доначислений и нервов предпринимателя.

Хотите узнать, что это был за приём?

Мы подробно, со скринами запросов и нашими полными ответами на все 3 требования, разобрали его в 4-м Блоке нашей Книги "Зарплатные требования со звёздочкой".

Что ещё есть внутри 77 страниц этой Книги?

✅Более 10 готовых формулировок ответов по зарплатным требованиям с готовыми решениями в формате "бери и копируй"

✅Тактика и психология по ответам на требования по операциям с самозанятыми, ККТ и отсутствующим сотрудникам, подотчетам и коопоративным картам, запросам к ПВЗ, чтобы вы могли принимать правильные решения по таким запросам самостоятельно

✅Эксклюзивная техника, позволяющая читать выписку банка по корпоративной карте так, как это будет делать инспектор, и легко отвечать на вопросы по "личным" тратам директора

✅Каталог рабочих пояснений по вопросу, почему ККТ больше, чем сотрудников, каждое из которых хотя бы раз успешно сработало у наших клиентов, закрыв КНП без доначислений

✅Шаблон дополнительного защитного документа, обеспечивающий "алиби" при отсутствии официальных сотрудников в самых сложных ситуациях (например, 10 ФИО в кассовой ленте при 0 сотрудников)

✅Шаблон жалобы, которая отменила решение ИФНС о блокировке счета предпринимателя, не имевшего ни одного сотрудника и не сдававшего РСВ и НДФЛ.

➡️Получить свой экземпляр Книги "Зарплатные требования со звёздочкой" можно здесь. Но только до 26 февраля❌

В начале 2026 года нашему клиенту, владельцу сети ПВЗ, прилетело сразу 3 требования: и по ООО, и по ИП. Суть всех была одна: по мнению ФНС, у него слишком мало сотрудников для имеющегося количества пунктов выдачи.

И ФНС права...Помимо официального штата, у предпринимателя, как это часто практикуется у ПВЗ, трудились, так называемые, "подменные" сотрудники. Каждый раз разные люди, которые выходят на пару часов, и которых находят в специальных тематических пабликах. Они обычно ни в какую не хотят оформляться, даже если их сильно просить...

Казалось, это шах и мат. Инспектор уже даже сразу запросил и "дежурный" пакет всех кадровых документов, явно готовясь писать акт.

Что делать в такой ситуации? Писать длинные оправдания? Рассказывать про нехватку кадров на рынке? Признавать проблему и готовиться к доначислениям?

Мы сделали кое-что другое. То, с чего всегда начинаем работу с самыми сложными требованиями, которые сразу содержат массу деталей не в пользу клиента... И этот приём сработал:)

Мы не стали спорить. И не стали ничего доказывать. Мы внимательно прочитали требование и нашли в нём ЭТО (участники марафона, вы уже знаете, пожалуйста, не раскрывайте секрет!😄)

И дальше, вместо того, чтобы объяснять нехватку персонала, мы написали короткий ответ, из которого следовало, что сотрудников у нас… даже больше, чем нужно для наших ПВЗ!

Атака остановилась. Инспектор получил в дополнение пару безопасных документов "для отчета" и закрыл проверку. Без доначислений и нервов предпринимателя.

Хотите узнать, что это был за приём?

Мы подробно, со скринами запросов и нашими полными ответами на все 3 требования, разобрали его в 4-м Блоке нашей Книги "Зарплатные требования со звёздочкой".

Что ещё есть внутри 77 страниц этой Книги?

✅Более 10 готовых формулировок ответов по зарплатным требованиям с готовыми решениями в формате "бери и копируй"

✅Тактика и психология по ответам на требования по операциям с самозанятыми, ККТ и отсутствующим сотрудникам, подотчетам и коопоративным картам, запросам к ПВЗ, чтобы вы могли принимать правильные решения по таким запросам самостоятельно

✅Эксклюзивная техника, позволяющая читать выписку банка по корпоративной карте так, как это будет делать инспектор, и легко отвечать на вопросы по "личным" тратам директора

✅Каталог рабочих пояснений по вопросу, почему ККТ больше, чем сотрудников, каждое из которых хотя бы раз успешно сработало у наших клиентов, закрыв КНП без доначислений

✅Шаблон дополнительного защитного документа, обеспечивающий "алиби" при отсутствии официальных сотрудников в самых сложных ситуациях (например, 10 ФИО в кассовой ленте при 0 сотрудников)

✅Шаблон жалобы, которая отменила решение ИФНС о блокировке счета предпринимателя, не имевшего ни одного сотрудника и не сдававшего РСВ и НДФЛ.

➡️Получить свой экземпляр Книги "Зарплатные требования со звёздочкой" можно здесь. Но только до 26 февраля❌

{kind=link}

❤🔥12❤7🔥4🙏3🤩2👏1🤔1

#несмоглапройтимимо

Ночь, улица, фонарь.. и я вот переживаю: если налоговая инспекция теперь будет передавать информацию о компаниях, которые работают больше, чем с 10 самозанятыми, в межведомственные комиссии и трудовые инспекции, а межведомственные комиссии и трудовые инспекции назад в налоговую инспекцию, то не закружится ли голова у этого трёхглавого дракона? 😄 Представим...

Налоговая инспекция. Самая зубастая. Находит "жирные" кейсы с 10+ самозанятыми в квартал. И что делает? Вместо того чтобы вцепиться, она играет в горячую картошку и с криком "у вас проблемы!" перекидывает это дело дальше. Прекрасно.

Межведомственная комиссия. Сюда прилетает "картошка". Но полномочий у комиссии - примерно как у вахтера в театре. Ни проверку не могут, бедолаги, провести, ни штрафов выписать, ни счет блокирнуть. Могут только нахмурить брови и грозно посмотреть. А потом написать обратно в налоговую: "Ай-яй-яй, мы обеспокоены, разберитесь". 🏓

Трудовая инспекция. Иногда "картошка" долетает сюда. Но тут, во-первых, мораторий на проверки до 2030 года.

А, во-вторых, даже если бы его не было, то кого проверять? Самозанятого, который работает из Таиланда? Придут в пустой офис и будут опрашивать стул? Вызвать на допрос ГИТ не может - это фишка налоговой, которая уже умыла руки...

В общем, что-то, по-моему, не ловится крокодил🐊😄

Ночь, улица, фонарь.. и я вот переживаю: если налоговая инспекция теперь будет передавать информацию о компаниях, которые работают больше, чем с 10 самозанятыми, в межведомственные комиссии и трудовые инспекции, а межведомственные комиссии и трудовые инспекции назад в налоговую инспекцию, то не закружится ли голова у этого трёхглавого дракона? 😄 Представим...

Налоговая инспекция. Самая зубастая. Находит "жирные" кейсы с 10+ самозанятыми в квартал. И что делает? Вместо того чтобы вцепиться, она играет в горячую картошку и с криком "у вас проблемы!" перекидывает это дело дальше. Прекрасно.

Межведомственная комиссия. Сюда прилетает "картошка". Но полномочий у комиссии - примерно как у вахтера в театре. Ни проверку не могут, бедолаги, провести, ни штрафов выписать, ни счет блокирнуть. Могут только нахмурить брови и грозно посмотреть. А потом написать обратно в налоговую: "Ай-яй-яй, мы обеспокоены, разберитесь". 🏓

Трудовая инспекция. Иногда "картошка" долетает сюда. Но тут, во-первых, мораторий на проверки до 2030 года.

А, во-вторых, даже если бы его не было, то кого проверять? Самозанятого, который работает из Таиланда? Придут в пустой офис и будут опрашивать стул? Вызвать на допрос ГИТ не может - это фишка налоговой, которая уже умыла руки...

В общем, что-то, по-моему, не ловится крокодил🐊😄

😁27🔥8❤3👏2

Forwarded from Анна См

Добрый день! Вопрос не по теме, прошу прощения сразу. Подскажите как подать 6-НДФЛ правильно, ситуация в следующем. Сменился ген. директор и не успел выпустить эл.подпись, нужно отправить хоть какой-то отчёт сегодня, что можно сделать, нулевой же не подаётся, на бумаге только 10 человек принимают, у нас 30. Как предоставить с минимальными потерями, чтобы потом как появится подпись отправить уточненку?

Forwarded from Галина

Добрый вечер, подскажите, отправила 3-ндфл на вычет, там справка от стомалотогии "кривая", номер справки,корректировки не указаны, в инн ошибка в цифре. Поздно это заметила. Заполнена от руки, т.е. я самостоятельно ее подправила. Но как теперь быть с тем,что уже отправила некорректную справку?

Если подать уточненку и приложить заново документы с иправоением? Или брать повторно справку?

Если подать уточненку и приложить заново документы с иправоением? Или брать повторно справку?

Forwarded from Елена

Доброе утро, коллеги, помогите пожалуйста, ООО НДС 5% с 2026 г, можно ли выставить реализацию с НДС 22% , разово , заплатить эту сумму и заполнить в декларации 12 раздел, то есть совместить 5 и 22 %?

❤1

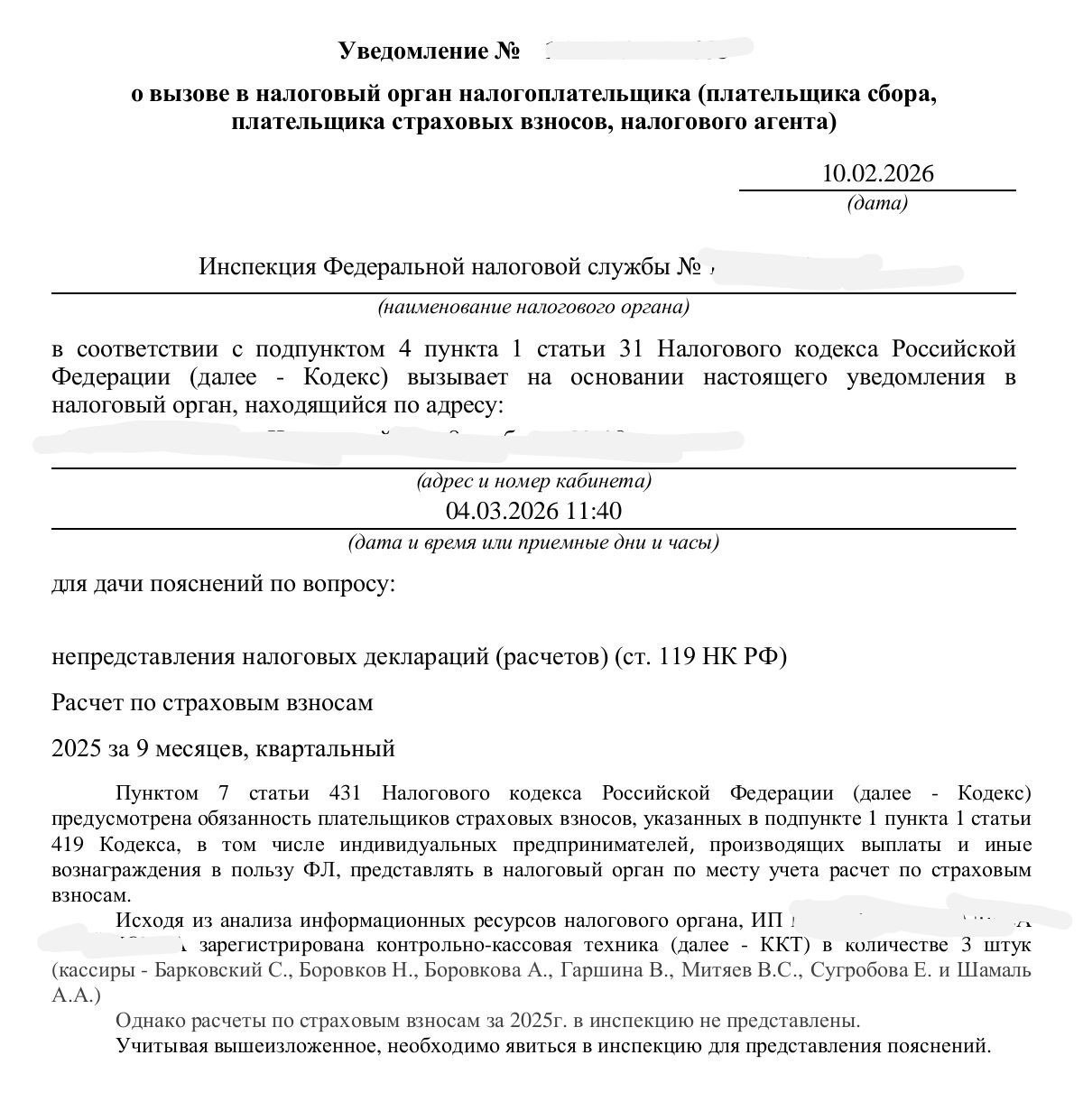

⚡В требовании фамилии людей, которые не трудоустроены: можно ли ответить на него так, чтобы не получить доначислений?

Сегодня последний день, когда можно забрать в свой арсенал Книгу "Зарплатные требования со звёздочкой". Главная ее ценность - это не готовые решения (хотя их там очень много), а возможность увидеть, как работают правильные стратегии, и научиться строить их самостоятельно.

Почему готовых ответов, в том числе, которых много на нашем канале в бесплатном доступе, недостаточно для того, чтобы быть успешным в зарплатных требованиях?

Например, потому, что один и тот же запрос ФНС может иметь 2 совершенно разных ответа. Причём один спасет ситуацию, а другой, наоборот, потопит.

В Книге мы рассматриваем такой пример. Есть уведомление о вызове из налоговой, в котором список из 7 фамилий сотрудников, взятых инспектором из чеков ККТ предпринимателя. Инспектор, разумеется, интересуется, почему по этим людям не сдаются РСВ и 6-НДФЛ. И есть готовое решение, которое мы, в том числе, обсуждали на канале - сказать, что это были "тестовые" записи, созданные по ошибке при настройке кассы. Логичное объяснение, которое успешно использовалось в нашей практике. Но если бы мы применили его к данному конкретному уведомлению, то только еще больше утопили бы этого ИП в его проблемах🫨

Почему? Да просто у него вообще нет и никогда не было сотрудников. О каких настройках касс на 7 человек в этой ситуации может идти речь?) В этот момент хорошее готовое пояснение, которое вы взяли в у нас на канале, станет нелепой отмазкой, которая только усугубит ситуацию...

Для этого же уведомления в ситуации "0 сотрудников" нужна совершенно другая стратегия. Стратегия, при которой инспектору станет трудозатратно и хлопотно копаться в вопросе дальше...

Именно поэтому Книга "Зарплатные требования со звёздочкой" - это не сборник универсальных отписок, а арсенал, который учит вас верно мыслить самостоятельно и выбирать правильное оружие для каждой конкретной битвы.

❗🔥Сегодня последний день.

➡️Забрать Книгу можно здесь

Сегодня последний день, когда можно забрать в свой арсенал Книгу "Зарплатные требования со звёздочкой". Главная ее ценность - это не готовые решения (хотя их там очень много), а возможность увидеть, как работают правильные стратегии, и научиться строить их самостоятельно.

Почему готовых ответов, в том числе, которых много на нашем канале в бесплатном доступе, недостаточно для того, чтобы быть успешным в зарплатных требованиях?

Например, потому, что один и тот же запрос ФНС может иметь 2 совершенно разных ответа. Причём один спасет ситуацию, а другой, наоборот, потопит.

В Книге мы рассматриваем такой пример. Есть уведомление о вызове из налоговой, в котором список из 7 фамилий сотрудников, взятых инспектором из чеков ККТ предпринимателя. Инспектор, разумеется, интересуется, почему по этим людям не сдаются РСВ и 6-НДФЛ. И есть готовое решение, которое мы, в том числе, обсуждали на канале - сказать, что это были "тестовые" записи, созданные по ошибке при настройке кассы. Логичное объяснение, которое успешно использовалось в нашей практике. Но если бы мы применили его к данному конкретному уведомлению, то только еще больше утопили бы этого ИП в его проблемах🫨

Почему? Да просто у него вообще нет и никогда не было сотрудников. О каких настройках касс на 7 человек в этой ситуации может идти речь?) В этот момент хорошее готовое пояснение, которое вы взяли в у нас на канале, станет нелепой отмазкой, которая только усугубит ситуацию...

Для этого же уведомления в ситуации "0 сотрудников" нужна совершенно другая стратегия. Стратегия, при которой инспектору станет трудозатратно и хлопотно копаться в вопросе дальше...

Именно поэтому Книга "Зарплатные требования со звёздочкой" - это не сборник универсальных отписок, а арсенал, который учит вас верно мыслить самостоятельно и выбирать правильное оружие для каждой конкретной битвы.

❗🔥Сегодня последний день.

➡️Забрать Книгу можно здесь

{kind=link}

🔥11👍4❤1

Друзья,

Мы шлём вам привет от Московского цирка и напоминаем, что, в случае блокировки Телеграм⚡, УправНалог будет ждать встречи с вами, в первую очередь, в ТенЧат:

➡️https://m.tenchat.ru/u/e9M0A5Y6

💋

Мы шлём вам привет от Московского цирка и напоминаем, что, в случае блокировки Телеграм⚡, УправНалог будет ждать встречи с вами, в первую очередь, в ТенЧат:

➡️https://m.tenchat.ru/u/e9M0A5Y6

💋

👍23❤13👌3🔥2

Зарплата ниже средней из-за крупного предприятия в регионе: что ответить ФНС?

(+ рассказываю про полезное для вас ТенЧате⚡)

Решила вспомнить, как работает ТенЧат, и закинула туда постик про то, что отвечать налоговой, если ваша среднеотраслевая зарплата не дотягивает до уровня предприятия-гиганта, по которому ее считают. Ничего сверхъестественного, но если кому-то интересен кейс, то сходите почитайте, там и пример готового ответа на требование есть😉

Вижу, что многие регистрируются в ТенЧат впервые по моей вчерашней ссылке. Спасибо Вам за доверие, очень ценю, что такие усилия ради того, чтобы, если что, мы могли оставаться рядом❤️, поэтому хочу немного рассказать Вам про ТенЧат, чтобы вы могли получать там для себя и иные дополнительные плюшки от подписки (кроме чтения публикаций УправНалога), потому что эти плюшки там есть!

ТенЧат - это соц. сеть для предпринимателей и бизнеса, которая с первого дня затачивалась под эту аудиторию. Делая профессиональные публикации, там можно и нужно находить клиентов на бухгалтерские, налоговые и юридические услуги.

В ТенЧате много своих специфических инструментов продвижения авторов, и некоторые из них абсолютно уникальны.

Главная фишка ТенЧата - это то, что все публикации авторов бесплатно могут попадать в Яндекс и другие поисковики. И соответственно, оттуда бесплатно к вам будут приходить клиенты. Но для этого посты там надо научиться качественно и структурированно писать:)

То есть, просто пост "Маша любит кашу" и Ваша фоточка за завтраком никуда ранжироваться не будет.

ТенЧат любит содержательные и полезные профессиональные лонгриды, оформленные с использованием его инструментов форматирования (там есть списки, выделение жирным, выделение цитат и пр.).

Если Вы написали качественный и полезный пост, то он может получить жёлтую ⚡ или красную молнию (или сразу обе).

⚡Жёлтая молния (алгоритм Зевс) — продвигает ваш экспертный контент внутри соцсети. Если вы пишете интересно и по делу — блог растёт органически. ТенЧат крутит вашу публикацию среди своей аудитории, интересующейся соответствующей темой, и вы бесплатно набираете подписчиков (например, мои 2600 там набраны без каких-либо денежных вложений).

📌Красная молния (алгоритм Афина) — бесплатно продвигает ваши публикации в поисковую выдачу Яндекса и Google. То есть, людям, которые будут искать информацию по теме, на которую вы написали пост в ТенЧат, будут бесплатно предлагать к чтению вашу статью. ❗Важно: они смогут прочитать вашу статью даже, если они сами не зарегистрированы в ТенЧат. И после этого, опять-таки НЕ регистрируясь в ТенЧат, направить Вам туда запрос на консультацию - вы увидите эти вопросы в специальной вкладке "Лиды" (как выглядят запросы от людей из поисковиков - показала на скрине в комментариях), там будет телефон и электронная почта, по которой можно связаться с задавшим вам свой вопрос.

Это очень вкратце о ТенЧате и зачем в него идти, но, надеюсь, мне удалось вас заинтересовать😄 В самом ТенЧате много более подробных публикаций о его инструментах, и как научиться собирать там все молнии и плюшки (и даже есть эксперты, кто готов научить, или вообще писать за вас).

Если будут вопросы/интерес про ТенЧат, пишите в комментариях, я с удовольствием отвечу/подскажу, так как в свое время была весьма увлечена его освоением😊

Пост про требование с зарплатой ниже среднеотраслевой с примером ответа - еще раз, на всякий случай, тут:

https://tenchat.ru/media/4959542-zarplata-nizhe-sredney-izza-krupnogo-predpriyatiya-v-regione-chto-otvetit-fns

(+ рассказываю про полезное для вас ТенЧате⚡)

Решила вспомнить, как работает ТенЧат, и закинула туда постик про то, что отвечать налоговой, если ваша среднеотраслевая зарплата не дотягивает до уровня предприятия-гиганта, по которому ее считают. Ничего сверхъестественного, но если кому-то интересен кейс, то сходите почитайте, там и пример готового ответа на требование есть😉

Вижу, что многие регистрируются в ТенЧат впервые по моей вчерашней ссылке. Спасибо Вам за доверие, очень ценю, что такие усилия ради того, чтобы, если что, мы могли оставаться рядом❤️, поэтому хочу немного рассказать Вам про ТенЧат, чтобы вы могли получать там для себя и иные дополнительные плюшки от подписки (кроме чтения публикаций УправНалога), потому что эти плюшки там есть!

ТенЧат - это соц. сеть для предпринимателей и бизнеса, которая с первого дня затачивалась под эту аудиторию. Делая профессиональные публикации, там можно и нужно находить клиентов на бухгалтерские, налоговые и юридические услуги.

В ТенЧате много своих специфических инструментов продвижения авторов, и некоторые из них абсолютно уникальны.

Главная фишка ТенЧата - это то, что все публикации авторов бесплатно могут попадать в Яндекс и другие поисковики. И соответственно, оттуда бесплатно к вам будут приходить клиенты. Но для этого посты там надо научиться качественно и структурированно писать:)

То есть, просто пост "Маша любит кашу" и Ваша фоточка за завтраком никуда ранжироваться не будет.

ТенЧат любит содержательные и полезные профессиональные лонгриды, оформленные с использованием его инструментов форматирования (там есть списки, выделение жирным, выделение цитат и пр.).

Если Вы написали качественный и полезный пост, то он может получить жёлтую ⚡ или красную молнию (или сразу обе).

⚡Жёлтая молния (алгоритм Зевс) — продвигает ваш экспертный контент внутри соцсети. Если вы пишете интересно и по делу — блог растёт органически. ТенЧат крутит вашу публикацию среди своей аудитории, интересующейся соответствующей темой, и вы бесплатно набираете подписчиков (например, мои 2600 там набраны без каких-либо денежных вложений).

📌Красная молния (алгоритм Афина) — бесплатно продвигает ваши публикации в поисковую выдачу Яндекса и Google. То есть, людям, которые будут искать информацию по теме, на которую вы написали пост в ТенЧат, будут бесплатно предлагать к чтению вашу статью. ❗Важно: они смогут прочитать вашу статью даже, если они сами не зарегистрированы в ТенЧат. И после этого, опять-таки НЕ регистрируясь в ТенЧат, направить Вам туда запрос на консультацию - вы увидите эти вопросы в специальной вкладке "Лиды" (как выглядят запросы от людей из поисковиков - показала на скрине в комментариях), там будет телефон и электронная почта, по которой можно связаться с задавшим вам свой вопрос.

Это очень вкратце о ТенЧате и зачем в него идти, но, надеюсь, мне удалось вас заинтересовать😄 В самом ТенЧате много более подробных публикаций о его инструментах, и как научиться собирать там все молнии и плюшки (и даже есть эксперты, кто готов научить, или вообще писать за вас).

Если будут вопросы/интерес про ТенЧат, пишите в комментариях, я с удовольствием отвечу/подскажу, так как в свое время была весьма увлечена его освоением😊

Пост про требование с зарплатой ниже среднеотраслевой с примером ответа - еще раз, на всякий случай, тут:

https://tenchat.ru/media/4959542-zarplata-nizhe-sredney-izza-krupnogo-predpriyatiya-v-regione-chto-otvetit-fns

tenchat.ru

Зарплата ниже средней из-за крупного предприятия в регионе: что ответить ФНС? — Мария Михайловна на TenChat.ru

Требования налоговой инспекции с фразами из серии «ваша зарплата ниже среднеотраслевой по региону, поэтому, вы, возможно, занижаете налоги к уплате» — сейчас один из самых популярных поводов для паники у предпринимателей. Сразу приходят на ум страшилки про…

🔥14❤7👍5🙏4

Forwarded from НИКА- Вероника

Добрый вечер!

у ИП, который ликвидировался в ноябре 2025 г. ФНС в феврале 2026 г. запросила документы в отношении контрагента,

Физ.лицо (бывший ИП) проигнорил исполнение требования, ФНС направлен акт о привлечении к ответственности:

п.2 ст.126 НК РФ непредставление сведений о налогоплательщике - 2 000 руб.;

п. 1 ст.129.1 неправомерное несообщение сведений - 5000 руб.

В этом случае можно как-то возразить?

или только ходатайствовать на уменьшение штрафа?

у ИП, который ликвидировался в ноябре 2025 г. ФНС в феврале 2026 г. запросила документы в отношении контрагента,

Физ.лицо (бывший ИП) проигнорил исполнение требования, ФНС направлен акт о привлечении к ответственности:

п.2 ст.126 НК РФ непредставление сведений о налогоплательщике - 2 000 руб.;

п. 1 ст.129.1 неправомерное несообщение сведений - 5000 руб.

В этом случае можно как-то возразить?

или только ходатайствовать на уменьшение штрафа?

❤1👏1

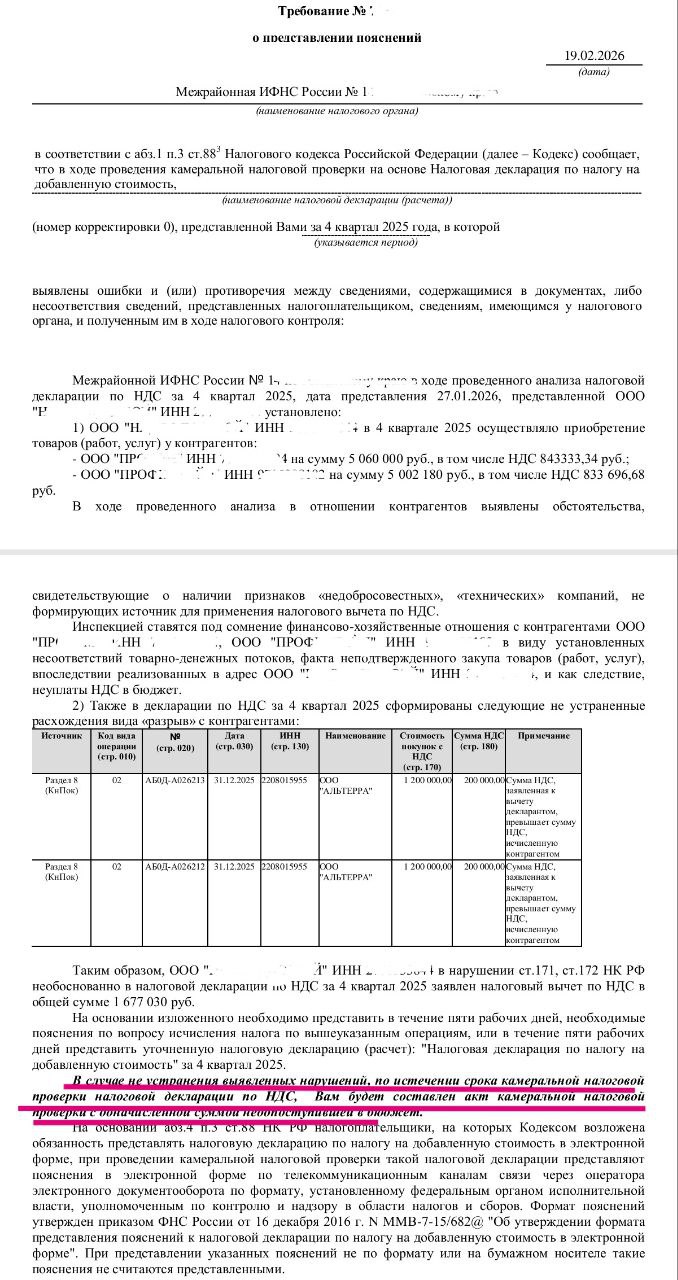

"А если не будут брать, отключим газ!", или куда катятся требования по НДС

Что больше всего любят налоговые инспекторы? Проверки? Сбор доказательств? Писать отчеты? Конечно же, нет. Больше всего налоговые инспекторы любят заставлять налогоплательщиков делать всю работу за них:) Особенно, чтобы вы по первому же чиху испугались и сами подали уточненку с доплатой.

Плохо ли, вместо месячного сбора доказательств и нудной подготовки акта, потратить всего 10 мин на написание э требования, а дальше всё сделается само? Мечта... И для ее исполнения налоговые органы неустанно совершенствуют свое главное оружие - психологическое давление.

Принесли вам яркий пример (см. фото). Инспектор пропускает все церемонии и достает сразу прямую угрозу:

И не важно, что из доказательств у него пока только "несоответствие товарно-денежных потоков"...

Может ли инспектор действительно составить акт с доначислениями по описанным в требовании претензиям?

Может. Инспекторы по НДС сейчас активно практикуют доначисления, основанные только на данных АСК-НДС, без сбора реальных доказательств. Но сейчас мы должны сделать всё возможное для того, чтобы инспектора "вразумить", и у него закралась мысль, что его акт мы сможем легко отменить (за это его по голове не погладят). То есть, наша задача - не просто ответить, наша задача - заставить инспектора засомневаться.

Как же отвечать на такое требование?

Прежде всего, выдыхаем и игнорируем угрозы. По сути, это самое обычное требование по сомнительным контрагентам.

Да, упакованное в страшную обертку, но суть от этого не меняется.

✅Наша рекомендация клиенту по этому запросу была такой: подготовить подробные пояснения по операциям со всеми указанными контрагентами, отвечая на не заданные инспектором вопросы:

▪️Что именно приобреталось у "сомнительных" контрагентов и для каких целей?

Какие товары, работы, услуги.

▪️Куда это потом использовалось?

В производстве, для перепродажи, для обеспечения деятельности и т.п. Огромным плюсом будет приложение документов, подтверждающих указанное направление использования.

▪️Как проявлялась коммерческая осмотрительность при заключении договоров со спорными контрагентами?

Какие документы были получены от контрагентов в подтверждение их благонадёжности.

▪️Если есть возможность получить у контрагентов подтверждение, что они уплатили НДС по спорным сделкам (например, выписка из книги продаж), то обязательно получить и приложить.

С помощью такого ответа вы не вступаете в перепалку, не реагируете на угрозы, а методично и хладнокровно выкладываете на стол факты, которые показывают: ваш бизнес прозрачен, сделки реальны, а акт, написанный на коленке, будет разбит при оспаривании😉

Что больше всего любят налоговые инспекторы? Проверки? Сбор доказательств? Писать отчеты? Конечно же, нет. Больше всего налоговые инспекторы любят заставлять налогоплательщиков делать всю работу за них:) Особенно, чтобы вы по первому же чиху испугались и сами подали уточненку с доплатой.

Плохо ли, вместо месячного сбора доказательств и нудной подготовки акта, потратить всего 10 мин на написание э требования, а дальше всё сделается само? Мечта... И для ее исполнения налоговые органы неустанно совершенствуют свое главное оружие - психологическое давление.

Принесли вам яркий пример (см. фото). Инспектор пропускает все церемонии и достает сразу прямую угрозу:

"В случае не устранения выявленных нарушений, вам будет составлен акт проверки с доначисленной суммой".

И не важно, что из доказательств у него пока только "несоответствие товарно-денежных потоков"...

Может ли инспектор действительно составить акт с доначислениями по описанным в требовании претензиям?

Может. Инспекторы по НДС сейчас активно практикуют доначисления, основанные только на данных АСК-НДС, без сбора реальных доказательств. Но сейчас мы должны сделать всё возможное для того, чтобы инспектора "вразумить", и у него закралась мысль, что его акт мы сможем легко отменить (за это его по голове не погладят). То есть, наша задача - не просто ответить, наша задача - заставить инспектора засомневаться.

Как же отвечать на такое требование?

Прежде всего, выдыхаем и игнорируем угрозы. По сути, это самое обычное требование по сомнительным контрагентам.

Да, упакованное в страшную обертку, но суть от этого не меняется.

✅Наша рекомендация клиенту по этому запросу была такой: подготовить подробные пояснения по операциям со всеми указанными контрагентами, отвечая на не заданные инспектором вопросы:

▪️Что именно приобреталось у "сомнительных" контрагентов и для каких целей?

Какие товары, работы, услуги.

▪️Куда это потом использовалось?

В производстве, для перепродажи, для обеспечения деятельности и т.п. Огромным плюсом будет приложение документов, подтверждающих указанное направление использования.

▪️Как проявлялась коммерческая осмотрительность при заключении договоров со спорными контрагентами?

Какие документы были получены от контрагентов в подтверждение их благонадёжности.

▪️Если есть возможность получить у контрагентов подтверждение, что они уплатили НДС по спорным сделкам (например, выписка из книги продаж), то обязательно получить и приложить.

С помощью такого ответа вы не вступаете в перепалку, не реагируете на угрозы, а методично и хладнокровно выкладываете на стол факты, которые показывают: ваш бизнес прозрачен, сделки реальны, а акт, написанный на коленке, будет разбит при оспаривании😉

{kind=link}

❤16🔥13👍6

Forwarded from НИКА- Вероника

Добрый день! У ИП- ПВЗ WB работает в качестве агента с июня 2025 -думал, что он на УСН доходы, оказалось - не подал на УСН , соответственно он на ОСНО -получил агентское вознаграждение от WB, как правильно исчислить НДС - выкрутить, т.е в т.ч.НДС или накрутить?

И ещё закралась мысль - может в свете новых поправок- послаблений (после их принятия) попросить ФНС об УСН задним числом?

И ещё закралась мысль - может в свете новых поправок- послаблений (после их принятия) попросить ФНС об УСН задним числом?

❤1

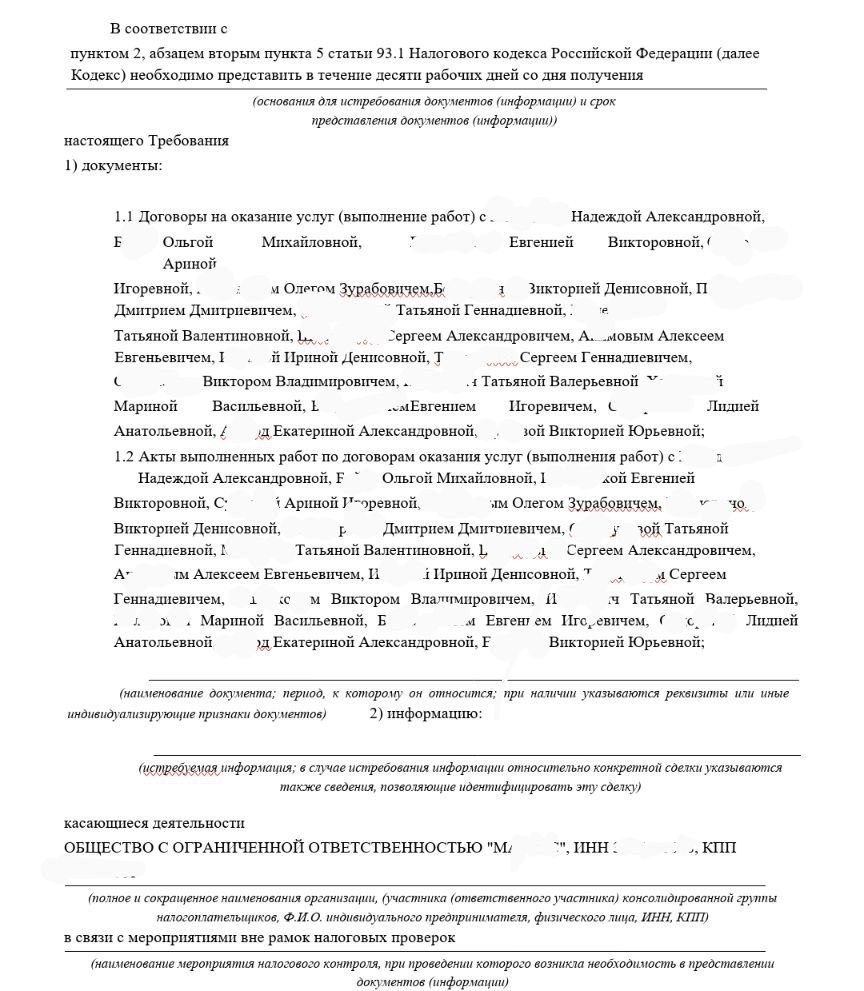

Получили требование по ст. 93.1 НК РФ во время камеральной проверки? Учитесь хлопать ресницами 😎

Требования по п. 2 ст. 93.1 НК РФ во время камеральной проверки - хорошая и постоянно действующая хитрость налоговых органов. Если в таких требованиях указаны конкретные контрагенты (например, самозанятые пофамильно), то формально они соответствуют п.2 ст.93.1 НК РФ, и являются правомерными. Прямых оснований отказать по такому требованию нет.

Но и давать все документы, если очевидно, что они запрашиваются

а) во время проведения камеральной проверки,

б) их предоставление поможет инспекции сделать доначисления -

резона нет.

В своей практике, если мы уверены, что предоставление запрошенных таким способом документов точно навредит клиенту, мы используем приём, о котором расскажем ниже. Он помогает нам не предоставлять документы в рамках хитрых требований по п. 2 ст. 93.1 НК РФ, подменяющих запросы в рамках КНП, и не получать при этом никаких 💩 от инспекции.

✅Ответ на требование в этом случае мы структурируем так:

1. Обращаем внимание, что в требовании в качестве контрагента, в отношении которого запрашиваются документы, указано наше Общество или сам ИП (а это всегда так, когда требованием вне рамок подменяют камералку)

2. Дальше делаем большие глаза и пишем, что, с учётом того, что в отношении нашего Общества сейчас идёт только одно контрольное мероприятие - камеральная проверка такая-то, то мы предполагаем, что это требование в рамках камеральной проверки.

Но в таком случае мы ранее уже предоставили все пояснения в рамках предыдущих требований по ст.88 и 93 НК РФ (а они обязательно предшествуют хитренькому запросу по п. 2 ст. 93 НК РФ).

Важно❗Прямо не пишем, но намекаем, что в рамках требования по камеральной проверке у инспекции есть право требовать только пояснения (не документы).

3. Дальше, не прекращая хлопать ресницами на круглых глазах, пишем, что ежели мы не правы, и это требование не относится к камеральной проверке Общества, то просим уважаемую инспекцию уточнить, с каким мероприятием налогового контроля оно связано, чтобы мы могли дать правильные комментарии и правильные документы.

4. В завершение очень культурно обращаем внимание на Письмо ФНС от 27 июня 2017 года №ЕД-4-2/12216, в соответствии с которым истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов и снижению репутации ФНС.

Важно❗В отношении неправомерности подмены требованиями вне рамок проверок (по п.2 ст.93.1 НК РФ) контрольных мероприятий в рамках камеральных проверок есть положительное решение суда - Постановление АС ЗСО по делу N А75-3388/2023.

Мы имеем это ввиду, но в ответе на требование на это прямо не указываем, чтобы заранее не вставать в позицию спора.

Вот такое решение, которое еще ни разу нас не подвело (в частности, во время проверок операций с самозанятыми), но применять его, конечно, нужно в ключе общей стратегии прохождения проверки, очень четко понимая, зачем и для чего вы это делаете, и что будете делать дальше😉

💫Если для вас и ваших клиентов актуальны камеральные проверки операций с самозанятыми, то подробно все этапы таких проверок мы разбирали на проекте "НЕДОНАЧИСЛЕННЫЕ".

На этом проекте все участники в режиме текстового реалити следили за развитием реальной КНП:

✅Были свидетелями каждого шага проверяющих и видели нашу реакцию на эти шаги,

✅Узнали, как отвечать на сложные требования, готовить самозанятых к допросам, реагировать на появление инспекторов в офисе,

✅Поняли логику действий инспекции и правильную тактику реагирования на каждом этапе проверки,

✅Узнали из первых уст всё, что волнует руководителей бизнеса во время проверок, и как отвечать на их вопросы,

✅Получили полный набор готовых формулировок и реакций, чтобы самостоятельно сопровождать любую проверку по операциям с СЗ.

Если честно, ничего лучше этого проекта по теме проверок операций с самозанятыми еще не придумали даже мы сами🤣

⚡В этом году мы не будем повторять этот проект, но сейчас вы можете купить доступ ко всем его материалам (недолго). Подробности здесь.

Требования по п. 2 ст. 93.1 НК РФ во время камеральной проверки - хорошая и постоянно действующая хитрость налоговых органов. Если в таких требованиях указаны конкретные контрагенты (например, самозанятые пофамильно), то формально они соответствуют п.2 ст.93.1 НК РФ, и являются правомерными. Прямых оснований отказать по такому требованию нет.

Но и давать все документы, если очевидно, что они запрашиваются

а) во время проведения камеральной проверки,

б) их предоставление поможет инспекции сделать доначисления -

резона нет.

В своей практике, если мы уверены, что предоставление запрошенных таким способом документов точно навредит клиенту, мы используем приём, о котором расскажем ниже. Он помогает нам не предоставлять документы в рамках хитрых требований по п. 2 ст. 93.1 НК РФ, подменяющих запросы в рамках КНП, и не получать при этом никаких 💩 от инспекции.

✅Ответ на требование в этом случае мы структурируем так:

1. Обращаем внимание, что в требовании в качестве контрагента, в отношении которого запрашиваются документы, указано наше Общество или сам ИП (а это всегда так, когда требованием вне рамок подменяют камералку)

2. Дальше делаем большие глаза и пишем, что, с учётом того, что в отношении нашего Общества сейчас идёт только одно контрольное мероприятие - камеральная проверка такая-то, то мы предполагаем, что это требование в рамках камеральной проверки.

Но в таком случае мы ранее уже предоставили все пояснения в рамках предыдущих требований по ст.88 и 93 НК РФ (а они обязательно предшествуют хитренькому запросу по п. 2 ст. 93 НК РФ).

Важно❗Прямо не пишем, но намекаем, что в рамках требования по камеральной проверке у инспекции есть право требовать только пояснения (не документы).

3. Дальше, не прекращая хлопать ресницами на круглых глазах, пишем, что ежели мы не правы, и это требование не относится к камеральной проверке Общества, то просим уважаемую инспекцию уточнить, с каким мероприятием налогового контроля оно связано, чтобы мы могли дать правильные комментарии и правильные документы.

4. В завершение очень культурно обращаем внимание на Письмо ФНС от 27 июня 2017 года №ЕД-4-2/12216, в соответствии с которым истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов и снижению репутации ФНС.

Важно❗В отношении неправомерности подмены требованиями вне рамок проверок (по п.2 ст.93.1 НК РФ) контрольных мероприятий в рамках камеральных проверок есть положительное решение суда - Постановление АС ЗСО по делу N А75-3388/2023.

Мы имеем это ввиду, но в ответе на требование на это прямо не указываем, чтобы заранее не вставать в позицию спора.

Вот такое решение, которое еще ни разу нас не подвело (в частности, во время проверок операций с самозанятыми), но применять его, конечно, нужно в ключе общей стратегии прохождения проверки, очень четко понимая, зачем и для чего вы это делаете, и что будете делать дальше😉

💫Если для вас и ваших клиентов актуальны камеральные проверки операций с самозанятыми, то подробно все этапы таких проверок мы разбирали на проекте "НЕДОНАЧИСЛЕННЫЕ".

На этом проекте все участники в режиме текстового реалити следили за развитием реальной КНП:

✅Были свидетелями каждого шага проверяющих и видели нашу реакцию на эти шаги,

✅Узнали, как отвечать на сложные требования, готовить самозанятых к допросам, реагировать на появление инспекторов в офисе,

✅Поняли логику действий инспекции и правильную тактику реагирования на каждом этапе проверки,

✅Узнали из первых уст всё, что волнует руководителей бизнеса во время проверок, и как отвечать на их вопросы,

✅Получили полный набор готовых формулировок и реакций, чтобы самостоятельно сопровождать любую проверку по операциям с СЗ.

Если честно, ничего лучше этого проекта по теме проверок операций с самозанятыми еще не придумали даже мы сами🤣

⚡В этом году мы не будем повторять этот проект, но сейчас вы можете купить доступ ко всем его материалам (недолго). Подробности здесь.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍9🔥8❤2