#Япония #BOJ #JPY #fx #ставки

BOJ: И хочется, и колется ...

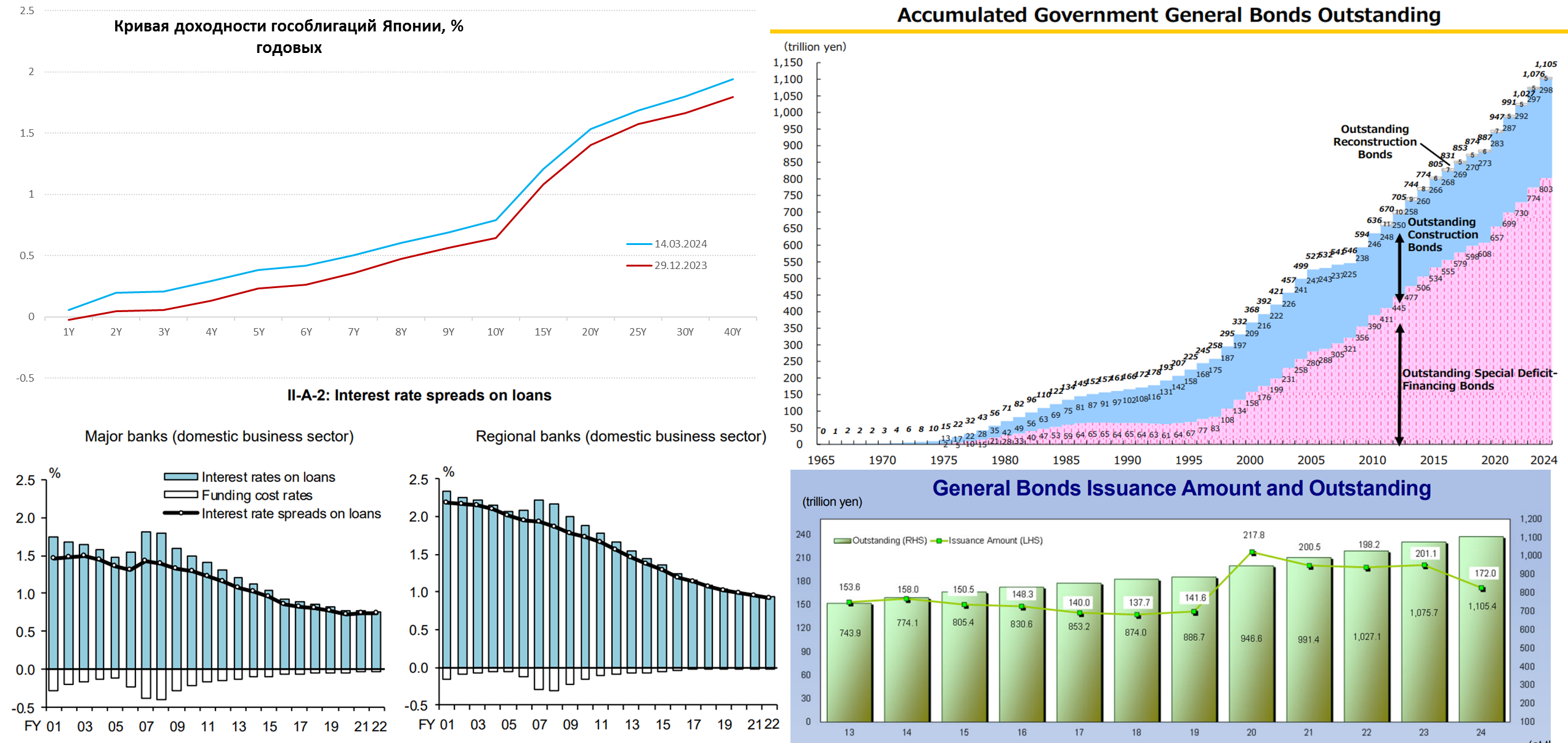

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

{kind=link}

#Япония #BOJ #ставки #инфляция

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

#Япония #BOJ #ставки #JPY

Япония: вербальные интервенции вряд ли помогут

Минфин Японии в очередной раз выдал вербальные интервенции: курирующий валютный рынок замминистра финансов М.Канда произнёс дежурные «внимательно следим» за колебаниями валютного рынка (в Японии резервами управляет Минфин, а не ЦБ).

Помимо этого, Канда выдал: «Это не отражает фундаментальных принципов, и я чувствую в этом что-то странное». Хотя, конечно, если ЦБ откупает в неделю триллионы йен госдолга на баланс, проводя постоянную эмиссию йены, а ставки около нуля при внешних ставках около 5% и инфляции в йене 2-3% - это вполне себе фундаментальная история, особенно учитывая то, что значимо повысить свои ставки Банк Японии просто не может. И спекулятивная история, конечно тоже в этом есть – это хорошо видно по практически рекордной короткой позиции по фьючерсам на йену.

Ну а странного в этом точно ничего нет - в принципе рынок склонен играть против слабых ЦБ.

Так что, несмотря на триллионные резервы, Минфин Японии в достаточно слабой фундаментальной позиции против спекулятивных капиталов, по крайней мере пока его своим участием в интервенциях не поддержит ФРС, либо не развернется цикл ставок в США.

Вербальные интервенции в таких случаях редко работают, так что рынок будет «щупать» где власти Японии начнут проводить реальные интервенции… ждем их начала.

P.S.: В 2022 году Японии удалось отбиться малой кровью ($63 млрд), но пришлось резко расширить коридор (доходность выросла с 0,25% до 0,5%) и усилить интервенции на рынке гособлигаций.

@truecon

Япония: вербальные интервенции вряд ли помогут

Минфин Японии в очередной раз выдал вербальные интервенции: курирующий валютный рынок замминистра финансов М.Канда произнёс дежурные «внимательно следим» за колебаниями валютного рынка (в Японии резервами управляет Минфин, а не ЦБ).

Помимо этого, Канда выдал: «Это не отражает фундаментальных принципов, и я чувствую в этом что-то странное». Хотя, конечно, если ЦБ откупает в неделю триллионы йен госдолга на баланс, проводя постоянную эмиссию йены, а ставки около нуля при внешних ставках около 5% и инфляции в йене 2-3% - это вполне себе фундаментальная история, особенно учитывая то, что значимо повысить свои ставки Банк Японии просто не может. И спекулятивная история, конечно тоже в этом есть – это хорошо видно по практически рекордной короткой позиции по фьючерсам на йену.

Ну а странного в этом точно ничего нет - в принципе рынок склонен играть против слабых ЦБ.

Так что, несмотря на триллионные резервы, Минфин Японии в достаточно слабой фундаментальной позиции против спекулятивных капиталов, по крайней мере пока его своим участием в интервенциях не поддержит ФРС, либо не развернется цикл ставок в США.

Вербальные интервенции в таких случаях редко работают, так что рынок будет «щупать» где власти Японии начнут проводить реальные интервенции… ждем их начала.

P.S.: В 2022 году Японии удалось отбиться малой кровью ($63 млрд), но пришлось резко расширить коридор (доходность выросла с 0,25% до 0,5%) и усилить интервенции на рынке гособлигаций.

@truecon

#Япония #BOJ #ставки #JPY

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

#BOJ #Япония #ставки #JPY #fx

Последнее японское предупреждение

Рынок продолжает поддавливать на японскую йену, пытаясь нащупать, где японские власти не выдержат и начнут интервенции, но пока выше 155 не решаются.

Японские власти опять отвечают вербальными интервенциями выражая «серьезную обеспокоенность» тем, что ослабление йены приводит к росту цен на импорт. Усиливая эту риторику консультациями с США и Южной Кореей и грозным «не буду говорить какие это могут быть действия… не исключая никаких вариантов», при этом, видимо, получив разрешение Дж.Йеллен на интервенции. Без такого разрешения японцы опасаются что-то делать, т.к. Минфин США как раз 4 мая публикует Currency Report.

На неделе отчет в США по PCE в пятницу и данные по ВВП США в четверг, в пятницу также заседание Банка Японии по процентным ставкам и у рынка явно есть мотивы пощупать болевые зоны по йене.

Пикантность ситуации в том, что с 3 мая японцы уходят на длительный выходные, в этот же день отчет по рынку труда в США и, если «самураи» не подготовятся – есть все шансы пропустить удар от «коварных» спекулянтов.

@truecon

Последнее японское предупреждение

Рынок продолжает поддавливать на японскую йену, пытаясь нащупать, где японские власти не выдержат и начнут интервенции, но пока выше 155 не решаются.

Японские власти опять отвечают вербальными интервенциями выражая «серьезную обеспокоенность» тем, что ослабление йены приводит к росту цен на импорт. Усиливая эту риторику консультациями с США и Южной Кореей и грозным «не буду говорить какие это могут быть действия… не исключая никаких вариантов», при этом, видимо, получив разрешение Дж.Йеллен на интервенции. Без такого разрешения японцы опасаются что-то делать, т.к. Минфин США как раз 4 мая публикует Currency Report.

На неделе отчет в США по PCE в пятницу и данные по ВВП США в четверг, в пятницу также заседание Банка Японии по процентным ставкам и у рынка явно есть мотивы пощупать болевые зоны по йене.

Пикантность ситуации в том, что с 3 мая японцы уходят на длительный выходные, в этот же день отчет по рынку труда в США и, если «самураи» не подготовятся – есть все шансы пропустить удар от «коварных» спекулянтов.

@truecon

#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon