#еврозона #инфляция #ЕЦБ #ставки #евро #доллар

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

#еврозона #инфляция #экономика #ставки

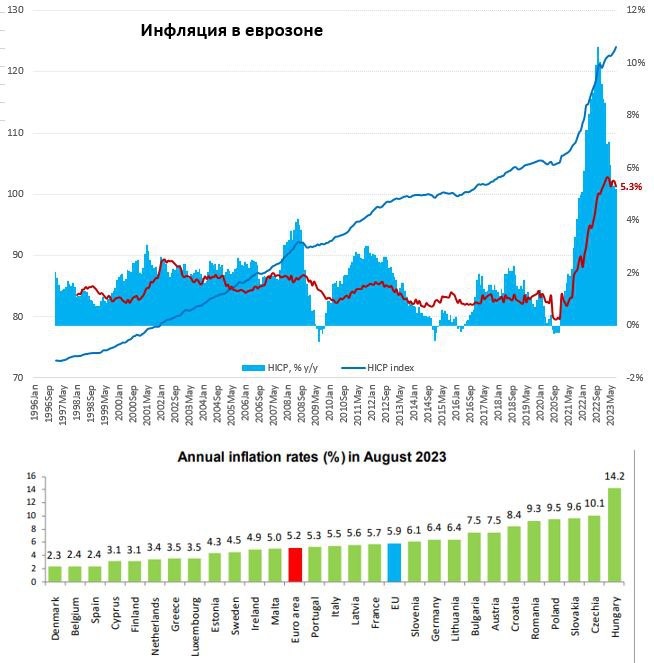

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

@truecon

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

@truecon

{kind=link}

#еврозона #долг #дефицит #ставки #Италия

Вот и Европа потихоньку подтягивается

Тем временем, Италия возвращается в 2012 год, доходности по десятилетним гособлигациям выросли до 4.9%, по тридцатилетним до 5.4% , в конце августа было 4.1% и 4.6% соответственно.

Прогнозы по росту экономики понижены до 0.8% в 2023 году, прогнозы по дефициту бюджета повышены с 4.% до 5.3% на текущий год после дефицита более 8% в 2022 году.

На 2024 год итальянские власти оптимистично ожидают роста экономики на 1.2% (было 1.5%) и установили целевой дефицит бюджета 4.3% ВВП (было 3.7% ВВП).

Госдолг Италии 140% ВВП.

P.S.: Французы тоже не экономят и доходность десятилеток здесь ушла выше 3.5%.

@truecon

Вот и Европа потихоньку подтягивается

Тем временем, Италия возвращается в 2012 год, доходности по десятилетним гособлигациям выросли до 4.9%, по тридцатилетним до 5.4% , в конце августа было 4.1% и 4.6% соответственно.

Прогнозы по росту экономики понижены до 0.8% в 2023 году, прогнозы по дефициту бюджета повышены с 4.% до 5.3% на текущий год после дефицита более 8% в 2022 году.

На 2024 год итальянские власти оптимистично ожидают роста экономики на 1.2% (было 1.5%) и установили целевой дефицит бюджета 4.3% ВВП (было 3.7% ВВП).

Госдолг Италии 140% ВВП.

P.S.: Французы тоже не экономят и доходность десятилеток здесь ушла выше 3.5%.

@truecon

#еврозона #инфляция #экономика #ставки

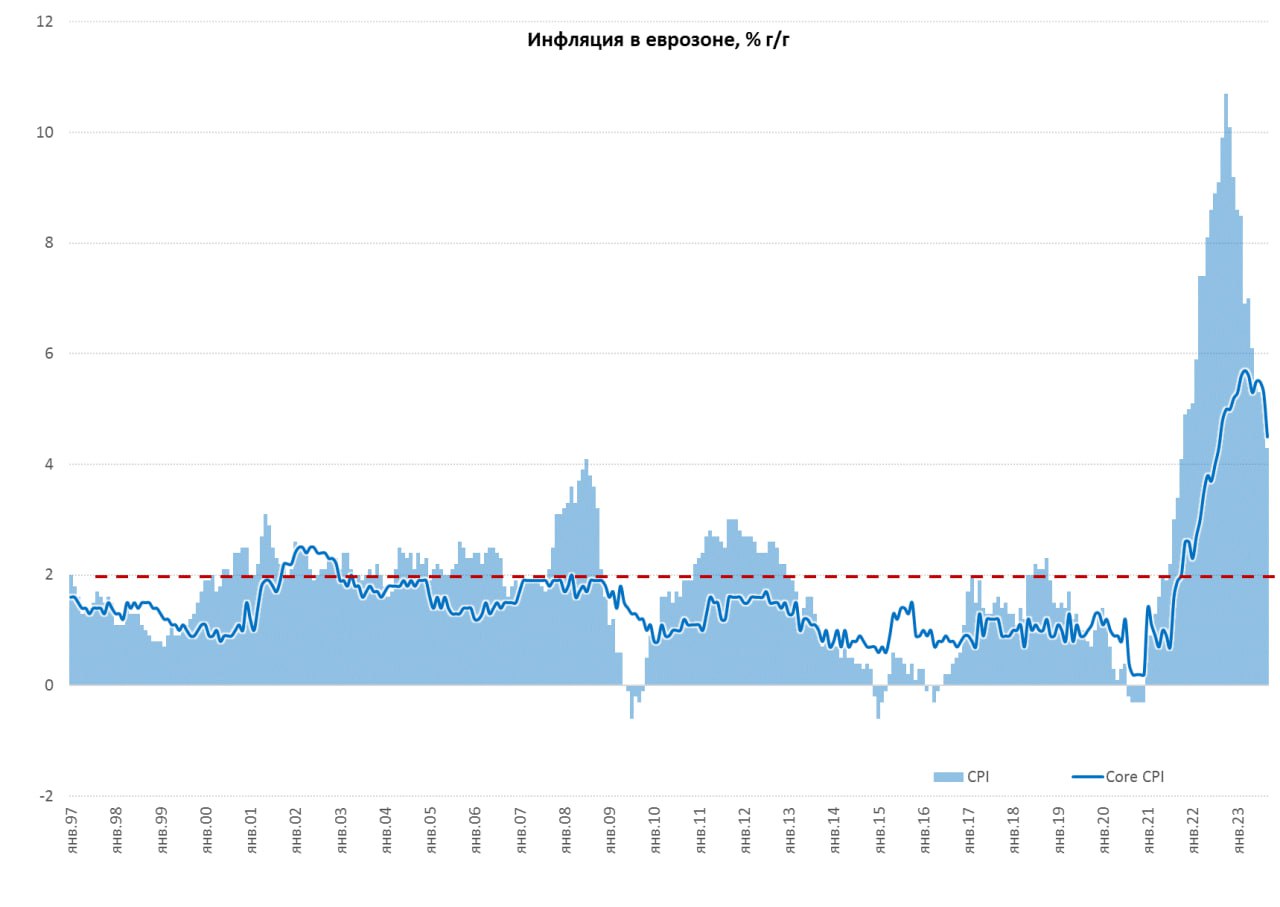

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

{kind=link}