#экономика #Китай #розница #производство #ВВП #долг

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

Китай – все неплохо, но долгов много

Китай традиционно первым отчитался по итогам года. За 4 квартал ВВП вырос на 6.5% г/г, в итоге рост за весь 2020 год составил 2.3%. Номинальный ВВП вырос на 3%, из которых 0.8 п.п. – это внешняя торговля товарами. С одной стороны это минимальный за 45 лет рост ВВП, с другой стороны это все же рост, что на фоне большинства экономик выглядит неплохо. Китай потерял около 3.5 п.п. ВВП от ожидаемого до пандемии роста в 2020 году (Россия идет на ~6%, США и Германия ~6%... ~7%, Франция и Великобритания ~11%, Индия ~17% и т.д.).

Производство в декабре выросло на 7.3% г/г, розничные продажи в номинале выросли на 4.6%, а в реальном выражении на 4.9% г/г. Очень неплохо ситуация обстоит именно в промышленности, что и не удивительно на фоне очень сильного внешнего спроса и рекордного экспорта. С внутренним сектором ситуация несколько хуже, причем в декабре ситуация даже ухудшилась – годовые темпы роста розничных продаж замедлились. Инвестиции также выглядят неоднозначно, хотя рост здесь и нарисовался в 2020 году на 2.9%, но по номинальным цифрам этого роста нет (51.9 трлн юаней в 2020 году против 55.15 трлн юаней в 2020 году). В плюс приросты показателей вытянули госинвестиции (+4.9% г/г). По структуре взрывной рост инвестиций в с/х и медицине сопровождался сокращением в большинстве секторов обрабатывающей промышленности.

Инфляции в Китае нет, цены производителей в 4 квартале оставались в состоянии дефляции, потребительские цены показали мизерную инфляцию (+0.1% г/г), а розничные цены падали на 0.6% г/г по итогам квартала. Долг растет, хотя в декабре здесь наметилось некоторое торможение на фоне сдерживания роста дефицита бюджета (тоже нарисовалось в декабре). Общие объемы финансирования достигли 280% ВВП по сравнению с 255% ВВП год назад, объем рынка гособлигаций вырос с 38% до 45% от ВВП, а банковский кредит в юанях с 154% до 169% ВВП.

Уже можно говорить о том, что мы увидим в ближайшие кварталы «затухание» восстановительного роста на фоне попыток государства сдержать массивное расширение долга (как основного инструмента поддержки в кризисный период).

@truecon

{kind=link}

#США #экономика #ФРС #доллар #кризис #доходы

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

Отрицательные ставки и расслоение

В общем-то на графике все видно, 50% менее состоятельных американцев так и не смоги восстановить свои финансовые активы после 2000 года, хотя эти активы и составляют достаточно смехотворные 9-11% от ВВП, на фоне активов 10% наиболее состоятельных американцев, которые у ТОП10 выросли с минимумов после кризиса доткомов до 300% ВВП, или более чем в 1.5 раза. Периоды доминирования отрицательных реальных ставок на графике голубым цветом (в 2019 году был небольшой период выхода ставки в плюс, но это незначимо). Есть много причин почему так происходит, но основное это доминирование консервативных активов у менее состоятельных домохозяйств (депозиты, низкорисковые облигации и пр.), ограниченные возможности диверсификации, ограниченные возможности доступа на рынок, низкое качество управления активами и пр... Отрицательные ставки приводят к тому, что существенная часть активов менее состоятельных домохозяйств теряет свою стоимость, дисконтируя преимущества от низких ставок.

@truecon

{kind=link}

Друзья, предлагаю обратить внимание на канал телеграмм Евгения Халепы @khtrader: только оперативная и актуальная информация по финансовым рынкам. Такого вы точно не найдете в СМИ!!

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

Евгений, не только аналитик, а и практикующий трейдер, так что информация в его каналах имеет высокую ценность.

#CША #экономика #Кризис #доллар #бюджет #долг

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

Act Big

Джанет Йеллен: «Ни избранный президент, ни я не предлагаем этот пакет помощи без учета долгового бремени страны. Но прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, - это действовать по-крупному». … «В долгосрочной перспективе я считаю, что выгоды намного перевешивают затраты, особенно если мы заботимся о помощи людям, которые очень долго боролись».

О возможных затратах правда сказано ничего не было ...

О налогах: «верит в справедливый, прогрессивный налоговый кодекс»… «Байден не хочет повышать налоги во время пандемии»… выступает за отмену льгот для офшоров …готовьтесь;

О Китае: «Китай самый серьезный стратегический конкурент»…готовы бороться с «оскорбительными» практиками КНР;

О долларе: «не используем курс для получения преимуществ»… «не стремимся к ослаблению доллара»… «верю в курс, определяемый рынком»… «против того, чтобы страны манипулировали валютой» … традиционное упоминание о политике сильного доллара в этот раз отсутствовало.

Йеллен подумает о выпуске 50-летних гособлигаций …

В общем-то ничего особо нового для рынков она, конечно, не сказала, текст выступления уже курсировал в информационном поле, чтобы подготовить рынок к основным заявлениям. Но зная щепетильность Дж.Йеллен относительно формулировок, отсутствие традиционной мантры про сильный доллар говорит о многом.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

Иностранцы обходят стороной рынок госдолга США …

… но активно скупают ипотечные облигации и акции США.

Данные по притоку капитала в США за ноябрь зафиксировали второй по величине за всю историю месячный приток капитала в объеме $149.2 млрд. В гособлигации пришло всего $9.6 млрд, но это вдвое меньше, чем ушло месяцем ранее, в целом за последние полгода госбумаги продали на $14 млрд, т.е. в госдолге здесь приток близок к нулевому после большой распродажи весной. Не пользуются спросом и корпоративные облигации США, которые в последние полгода в основном распродавали (-$118 млрд за полгода). Это и понятно, потому как накачка ликвидностью сжала спреды между корпоративным и госдолгом в США до минимумов.

А вот облигации госагентств (в основном это ипотечные облигации) скупаются как горячие пирожки, в ноябре их было куплено на $53.4 млрд, а за последние полгода на $259 млрд. Эти бумаги, хоть и долгосрочные, но они, как минимум, пока удерживают доходность выше уровня инфляционных ожиданий при наличии гарантий правительства.

Не менее бойко иностранцы скупают и акции США, которых было куплено в ноябре на $61.9 млрд, за последние 6 месяцев почти на $200 млрд, за последние 12 месяцев в акции пришло $316 млрд - рекорд за все времена.

Еще одним фактором притока является перманентная распродажа американскими инвесторами иностранных акций и облигаций на $23.3 млрд в ноябре и $140 млрд за 6 последних месяцев. Фактически американские инвесторы распродают иностранные облигации непрерывно уже пять лет.

Годовая динамика на графиках, приток – основной фактор компенсации дефицита внешней торговли и единственный «стабильный» фактор притока это ипотечные облигации США, гос/корп долг не пользуется спросом иностранцев, а приток в акции достаточно волатилен. Обособление рынков – американцы безостановочно продают иностранные активы с 2015 года и за 6 лет продали их на $1.4 трлн, а иностранцы за тот же период продали гособлигаций США почти на $1 трлн.

Многие привыкли к такому эффекту как «улыбка доллара» в периоды Risk Off, при такой структуре притока и при открытых "шлюзах" ликвидности ФРС улыбка в следующий раз может выйти кривоватой … )

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Еврозона – стабильность

Экономика еврозоны закрыла год в состоянии дефляции, если смотреть на окончательные данные за декабрь – то потребительские цены упали на 0.3% г/г, причем это пятый подряд месяц отрицательной годовой динамики цен. Базовая инфляция держится на минимальном за последние десятилетия уровне 0.4% г/г. В декабре резко замедлился рост цен в секторе продуктов питания, но снизились и дефляционные эффекты в секторе энергии, одно другое компенсировало. По структуре никаких хоть сколько-нибудь значимых намеков на существенное ускорение инфляции не просматривается, весной, конечно, за счет эффекта базы годовая инфляция должна подрасти, но до целевых уровней в 2% здесь очень далеко.

Безусловно, есть определенные вопросы относительно самих показателей инфляции и их адекватности сейчас (потребительская корзина существенно искажена коронавирусом), очевидно, что ЕЦБ особо ничего пока с этой ситуацией сделать не может, несмотря на триллионы дополнительной ликвидности и отрицательные ставки. Так что ЕЦБ предстоит продолжить креативить для того, чтобы пытаться как-то изменить тенденции, хотя его возможности здесь сильно ограничены.

Из стран ЕС видно, что за пределами еврозоны, инфляция повыше, наиболее сильно рост цен ускорился в Польше. Вообще из крупных экономик лишь единичные страны показали ускорение инфляции в 2020 году, среди них: Турция, Россия, Бразилия и Польша.

@truecon

Еврозона – стабильность

Экономика еврозоны закрыла год в состоянии дефляции, если смотреть на окончательные данные за декабрь – то потребительские цены упали на 0.3% г/г, причем это пятый подряд месяц отрицательной годовой динамики цен. Базовая инфляция держится на минимальном за последние десятилетия уровне 0.4% г/г. В декабре резко замедлился рост цен в секторе продуктов питания, но снизились и дефляционные эффекты в секторе энергии, одно другое компенсировало. По структуре никаких хоть сколько-нибудь значимых намеков на существенное ускорение инфляции не просматривается, весной, конечно, за счет эффекта базы годовая инфляция должна подрасти, но до целевых уровней в 2% здесь очень далеко.

Безусловно, есть определенные вопросы относительно самих показателей инфляции и их адекватности сейчас (потребительская корзина существенно искажена коронавирусом), очевидно, что ЕЦБ особо ничего пока с этой ситуацией сделать не может, несмотря на триллионы дополнительной ликвидности и отрицательные ставки. Так что ЕЦБ предстоит продолжить креативить для того, чтобы пытаться как-то изменить тенденции, хотя его возможности здесь сильно ограничены.

Из стран ЕС видно, что за пределами еврозоны, инфляция повыше, наиболее сильно рост цен ускорился в Польше. Вообще из крупных экономик лишь единичные страны показали ускорение инфляции в 2020 году, среди них: Турция, Россия, Бразилия и Польша.

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

Где деньги Зин?

К третьей декаде декабря ситуация с ликвидностью в банковской системе стремительно ухудшилась, к периоду формирования обязательных резервов банки так и подошли в состоянии дефицита. Виновником стал Минфин, который с начала года изъял рубли с депозитов в банках и РЕПО на 1.25 трлн руб., что не очень характерно для январского периода. Средства Минфина на депозитах в банках и в РЕПО сократились до минимальных за последние годы 0.8 трлн руб., до сих в последнее время минимумы были районе 1-1.5 трлн руб. Часть денег Минфин вывел на текущие счета и в депозиты с ЦК (возможно меняя механизмы и порядок размещения средсв), но не все. В итоге структурный дефицит ликвидности в банковской системе взлетел до 0.73 трлн руб. Ситуация локальна, но возможно, из дефицита мы так быстро не выйдем. Наличность в банки возвращается очень медленно – после декабрьского роста на 0.5 трлн руб. вернулось менее 0.2 трлн руб.

@truecon

Где деньги Зин?

К третьей декаде декабря ситуация с ликвидностью в банковской системе стремительно ухудшилась, к периоду формирования обязательных резервов банки так и подошли в состоянии дефицита. Виновником стал Минфин, который с начала года изъял рубли с депозитов в банках и РЕПО на 1.25 трлн руб., что не очень характерно для январского периода. Средства Минфина на депозитах в банках и в РЕПО сократились до минимальных за последние годы 0.8 трлн руб., до сих в последнее время минимумы были районе 1-1.5 трлн руб. Часть денег Минфин вывел на текущие счета и в депозиты с ЦК (возможно меняя механизмы и порядок размещения средсв), но не все. В итоге структурный дефицит ликвидности в банковской системе взлетел до 0.73 трлн руб. Ситуация локальна, но возможно, из дефицита мы так быстро не выйдем. Наличность в банки возвращается очень медленно – после декабрьского роста на 0.5 трлн руб. вернулось менее 0.2 трлн руб.

@truecon

{kind=link}

#google #демонополизация

Google угрожает Австралии "отключением"

Google пригрозил отключить свою поисковую систему в Австралии, если она будет вынуждена платить местным издателям за новости. По крайней мере 94% поисковых запросов в Австралии проходят через Alphabet Inc. "Мы не отвечаем на угрозы", - заявил премьер-министр Австралии.

Похоже пора в обиход вводить тег «демонополизация». Хотя действия правительства Австралии скорее можно отнести к спорным и требование платить за контент издателям, возможно, чрезмерно по своей природе. Но собственно это попытки «забрать» у фактического монополиста часть прибыли, которую он на этом контенте зарабатывает и которой, безусловно, делиться не хочет.

Инфраструктурные монополии в любой сфере не хотят делиться своей прибылью. Ситуация интересна скорее, как один из кейсов нарастающего противостояния между правительствами и глобальными IT монополиями.

Таких историй будет выплывать на поверхность все больше и больше, а противостояние будет скорее всего нарастать. Но, в отличие от кейса Standard Oil (которую правительство США в начале прошлого века разделило), современные монополии глобальны… так что ждем обсуждения этих историй в ближайшие годы на G20.

@truecon

Google угрожает Австралии "отключением"

Google пригрозил отключить свою поисковую систему в Австралии, если она будет вынуждена платить местным издателям за новости. По крайней мере 94% поисковых запросов в Австралии проходят через Alphabet Inc. "Мы не отвечаем на угрозы", - заявил премьер-министр Австралии.

Похоже пора в обиход вводить тег «демонополизация». Хотя действия правительства Австралии скорее можно отнести к спорным и требование платить за контент издателям, возможно, чрезмерно по своей природе. Но собственно это попытки «забрать» у фактического монополиста часть прибыли, которую он на этом контенте зарабатывает и которой, безусловно, делиться не хочет.

Инфраструктурные монополии в любой сфере не хотят делиться своей прибылью. Ситуация интересна скорее, как один из кейсов нарастающего противостояния между правительствами и глобальными IT монополиями.

Таких историй будет выплывать на поверхность все больше и больше, а противостояние будет скорее всего нарастать. Но, в отличие от кейса Standard Oil (которую правительство США в начале прошлого века разделило), современные монополии глобальны… так что ждем обсуждения этих историй в ближайшие годы на G20.

@truecon

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

{kind=link}

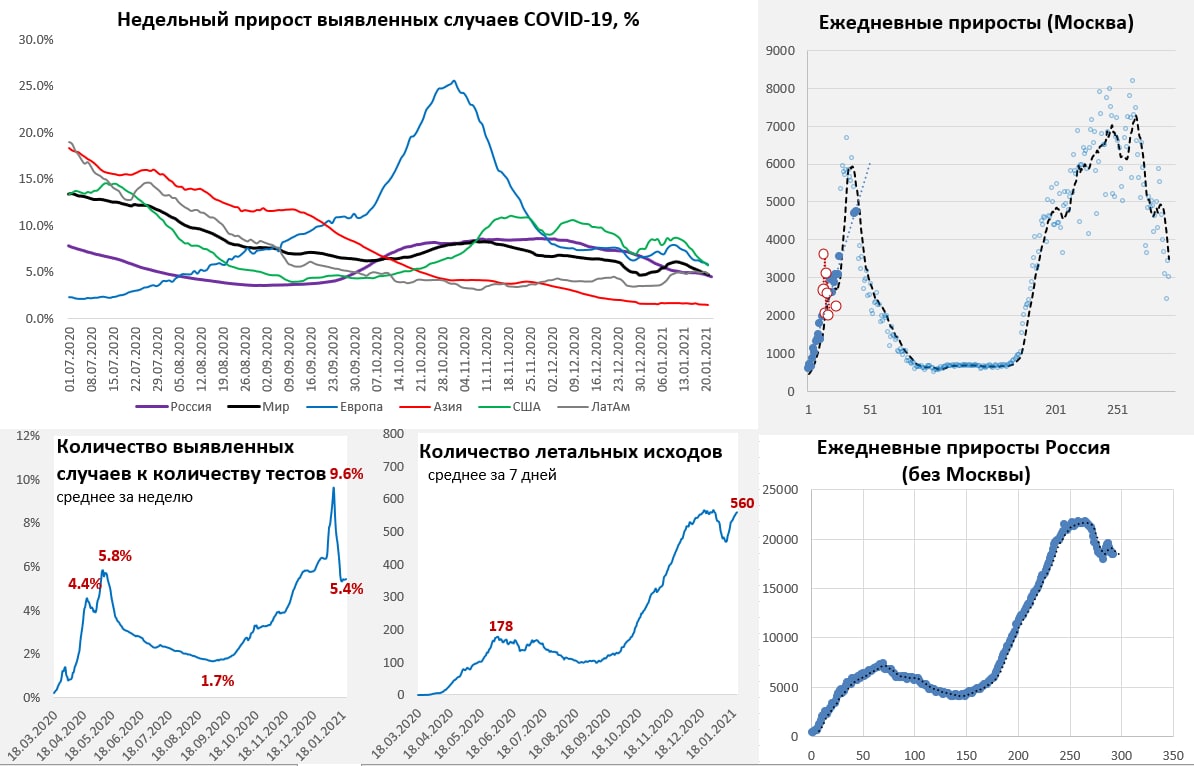

#COVID19 #вирус #Россия #мир

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

Банк России: дрейф населения в валюту подтверждается

ЦБ, все-таки выпустил обзор рисков финансовых рынков (в ноябре его не было, потому сразу за два месяца), где указывает на то, о чем мы говорили уже не один месяц – спрос населения на валюту прилично вырос. Нерезиденты в ноябре-декабре, наоборот, скорее набирали рублевый риск и покупали ОФЗ, после двух небольших истерик в сентябре и октябре, когда их покупки загоняли курс к 80 руб./долл.

Но нам здесь интереснее здесь то, что Банк России пишет о спросе населения на валюту: население активно покупало валюту объеме $4.7 млрд долл. за ноябрь-декабрь. Рублевая ликвидность населения потихоньку перетекает в валютную. В целом это позволяет говорить о том, что рубль среднесрочно будет слабее, чем это ожидают многие инвестбанки и чем это "фундаментально обосновано", т.к. основные факторы предполагающие продолжение дрейфа населения в валюту в общем-то никуда не делись.

А вот динамика рубля в последние пару дней – это уже больше похоже на нерезидентов, которые на фоне роста рисков (подросли CDS) и ухудшения настроений на внешних рынках (нефть, рисковые активы) активно продают валюты ЕМ.

@truecon

{kind=link}

#SP #акции #США #margindebt

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

{kind=link}

#долг #экономика #акции #ликвидность #рынки

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

{kind=link}

#Китай #экономика #бюджет #рынки #ставки

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

{kind=link}

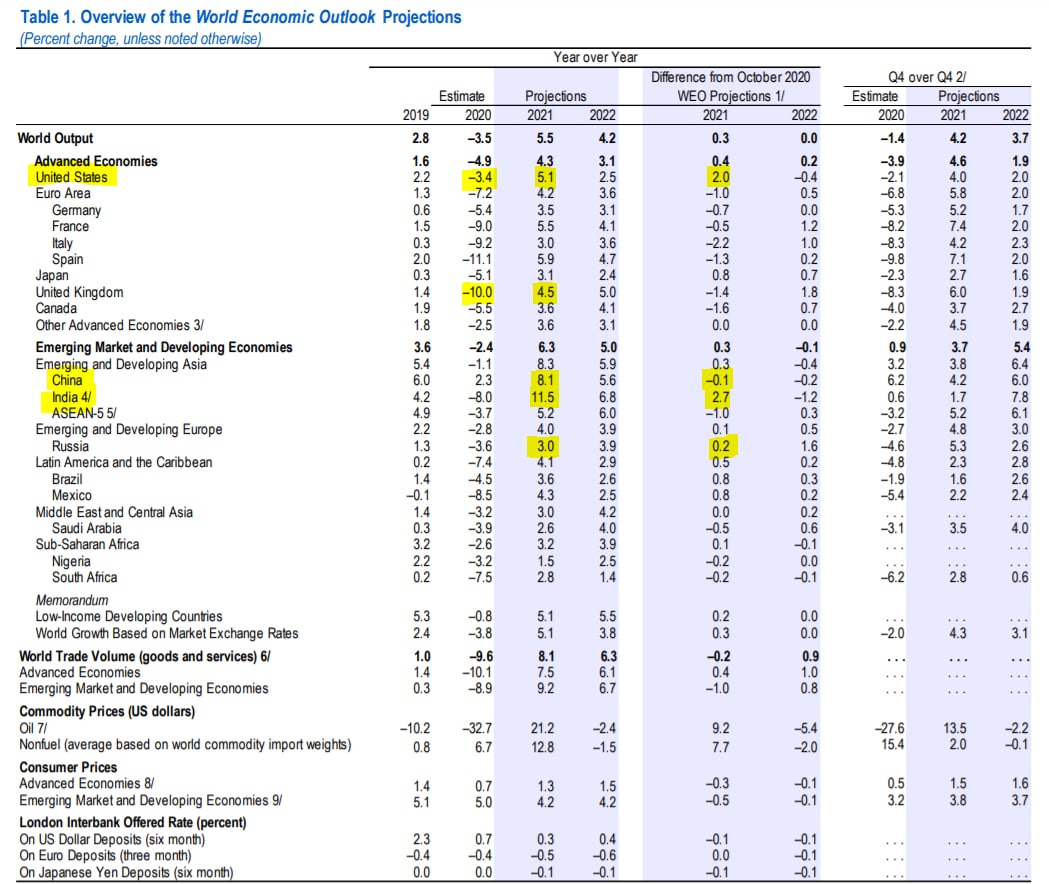

#МВФ #экономика #прогноз

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

{kind=link}

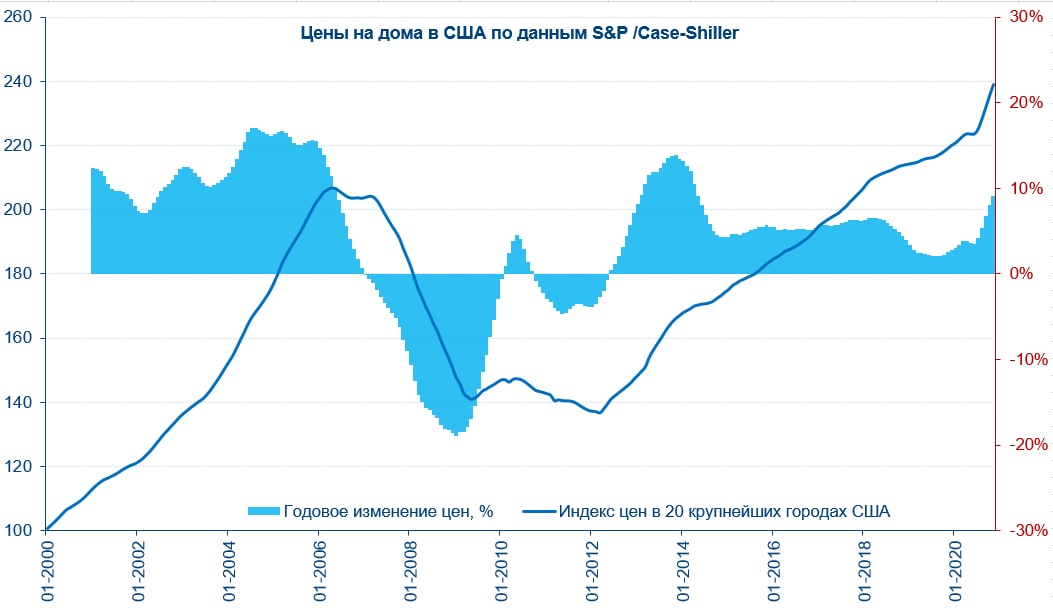

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

США - цены на жилье летят дальше

Вчера вышли данные на жилье в США от S&P/CS – жизнь бьет ключом, цены в 20 крупнейших городах страны за год выросли на 9.1% г/г, сам индекс цен поставил новый рекорд, а с поправкой на инфляцию цены вернулись к пикам 2006-2007 годов. Альтернативные индексы цены по продажам на вторичном рынке жилья США уже превысили пики ипотечного пузыря (после инфляции): по данным NAR цены продаж на вторичном рынке жилья США выросли на 12.9% г/г (по односемейным домам +13.5% г/г), Федеральное агентство жилищного финансирования фиксирует рост цен на 11% г/г (исторический максимум). Похожую ситуацию фиксирует и ZILLOW, по их данным цены за год выросли на 8.4%, при этом в последние пару месяцев цены растут на 1.1% м/м, даже на пике ипотечного пузыря их индекс фиксировал рост цен не более, чем 1.0 м/м.

По данным тех же ZILLOW, на фоне активного роста цен на недвижимость, стоимость аренды стагнирует в последний год и в декабре рост составил 0.8% г/г. По данным Apartament List стоимость аренды снизилась на 1.5% г/г. Что в общем-то понятно, т.к. здесь ситуация зависит скорее от доходов, а с доходами пока все не особо хорошо. Около 28% арендаторов начали 2021 год с задолженности по аренной плате (обычно к концу месяца все же большая часть закрывает обязательства, около 2/3 этой задолженности до 30 дней). Здесь все определяется мораторием на выселение и господдержкой. В основном должники – это афроамериканцы до 45 лет, сидящие на пособии по безработице и получающие продуктовые талоны. Часть для оплаты залезают в кредит (кредитки и родственники), часть тратит сбережения и продает активы.

При том, что цены летят в небо, продажи на рынке жилья к концу года немного притормозили, это касается и первичного рынка и вторичного, но это скорее следствие резкого ухудшения ситуации с заболеваемостью и ограничениями активности в отдельных штатах. Учитывая достаточно низкий уровень запасов жилья в продаже, своего пика цены еще не достигли.

Очевидно, что вслед за формированием пузыря на фондовом рынке, похожая ситуация развивается и на рынке недвижимости США, что в общем-то вполне отражает текущую монетарную и фискальную политику. Но это же становится мощным ограничителем возможного ужесточения политики в будущем. Когда ФРС рассказывает о том, что у нее есть инструменты борьбы с инфляцией – она права (инструменты то есть), но проблема в том, что позволить себе их использовать она не сможет. Причем чем дольше эта история продолжит развиваться, тем меньше у них будет места для маневра.

@truecon

США - цены на жилье летят дальше

Вчера вышли данные на жилье в США от S&P/CS – жизнь бьет ключом, цены в 20 крупнейших городах страны за год выросли на 9.1% г/г, сам индекс цен поставил новый рекорд, а с поправкой на инфляцию цены вернулись к пикам 2006-2007 годов. Альтернативные индексы цены по продажам на вторичном рынке жилья США уже превысили пики ипотечного пузыря (после инфляции): по данным NAR цены продаж на вторичном рынке жилья США выросли на 12.9% г/г (по односемейным домам +13.5% г/г), Федеральное агентство жилищного финансирования фиксирует рост цен на 11% г/г (исторический максимум). Похожую ситуацию фиксирует и ZILLOW, по их данным цены за год выросли на 8.4%, при этом в последние пару месяцев цены растут на 1.1% м/м, даже на пике ипотечного пузыря их индекс фиксировал рост цен не более, чем 1.0 м/м.

По данным тех же ZILLOW, на фоне активного роста цен на недвижимость, стоимость аренды стагнирует в последний год и в декабре рост составил 0.8% г/г. По данным Apartament List стоимость аренды снизилась на 1.5% г/г. Что в общем-то понятно, т.к. здесь ситуация зависит скорее от доходов, а с доходами пока все не особо хорошо. Около 28% арендаторов начали 2021 год с задолженности по аренной плате (обычно к концу месяца все же большая часть закрывает обязательства, около 2/3 этой задолженности до 30 дней). Здесь все определяется мораторием на выселение и господдержкой. В основном должники – это афроамериканцы до 45 лет, сидящие на пособии по безработице и получающие продуктовые талоны. Часть для оплаты залезают в кредит (кредитки и родственники), часть тратит сбережения и продает активы.

При том, что цены летят в небо, продажи на рынке жилья к концу года немного притормозили, это касается и первичного рынка и вторичного, но это скорее следствие резкого ухудшения ситуации с заболеваемостью и ограничениями активности в отдельных штатах. Учитывая достаточно низкий уровень запасов жилья в продаже, своего пика цены еще не достигли.

Очевидно, что вслед за формированием пузыря на фондовом рынке, похожая ситуация развивается и на рынке недвижимости США, что в общем-то вполне отражает текущую монетарную и фискальную политику. Но это же становится мощным ограничителем возможного ужесточения политики в будущем. Когда ФРС рассказывает о том, что у нее есть инструменты борьбы с инфляцией – она права (инструменты то есть), но проблема в том, что позволить себе их использовать она не сможет. Причем чем дольше эта история продолжит развиваться, тем меньше у них будет места для маневра.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

{kind=link}