#США #Минфин #бюджет #долг #инфляция #ставки

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

#экономика #экспорт #США #Китай

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

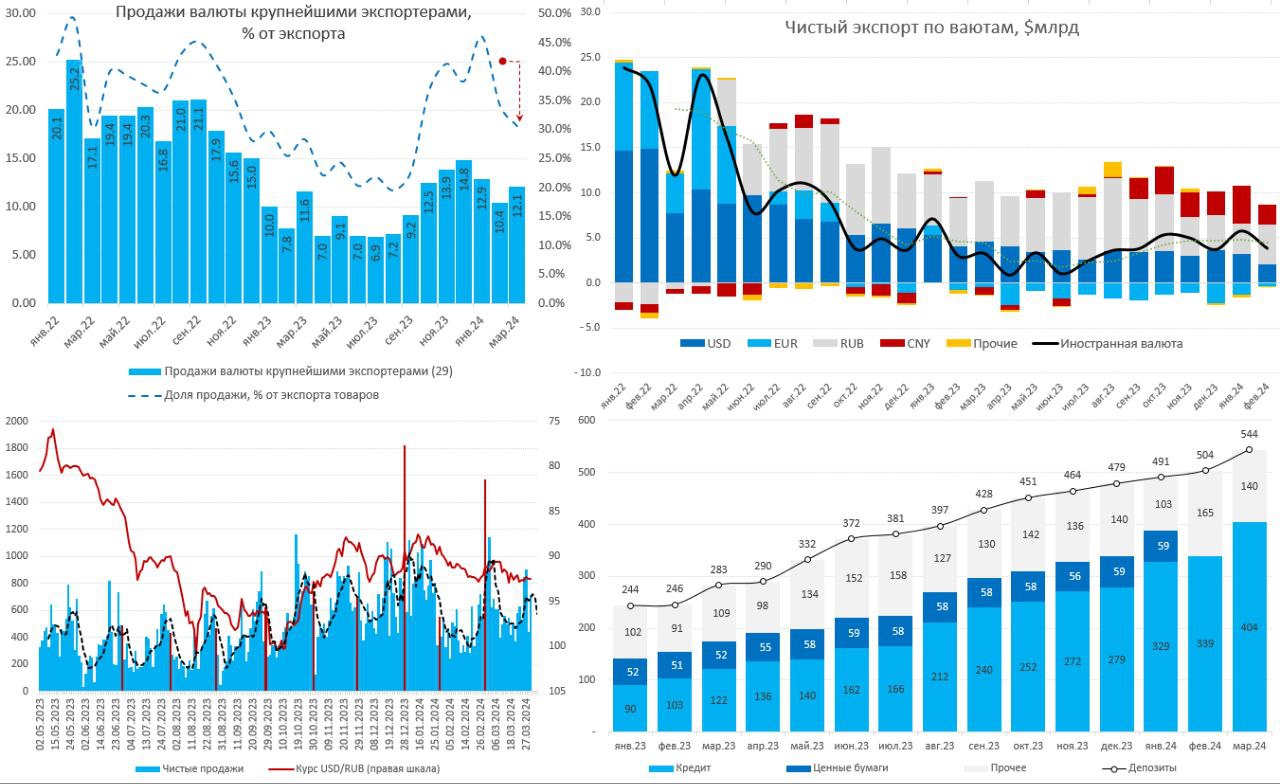

#БанкРоссии #банки #рубль #fx #ликвидность

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

#США #экономика #розница #ставки

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

#Япония #BOJ #ставки #JPY

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

#Китай #экономика #производство #розница

Китай: без больших сюрпризов

Китайская статистика в марте разочаровала рынки. Рост производства резко замедлился с 7% г/г в первые два месяца года до 4.5% г/г в марте. Это привело к тому, что среднегодовой прирост за последние два года замедлился до 4.2% в год. С поправкой на сезонность производство в марте снизилось на 0.1% м/м, что стало первым снижением с апреля прошлого года. Основное ухудшение здесь связано со стройкой, т.к. падало производство цемента (-22% г/г) и ряда металлов, а также охлаждением автосектора.

Рост розницы в марте замедлился до 3.1% г/г, но это скорее эффект базы, рыночные ожидания явно были завышены, розница выглядит чуть пооучше, именно в марте прошлого года началось восстановление продаж и они взлетели на 10.8% г/г, поэтому рост на 3% относительно марта прошлого года – это скорее позитив. Среднегодовой прирост за последние два года ускорился в реальном выражении до 6.1%. Хотя в целом потребление скорее остается слабым и с поправкой на сезонность рост розницы в марте был 0.3% м/м, но это лучше января-февраля, когда месячный прирост был практически нулевым.

В среднем за I квартал розница росла в реальном выражении на 5.1% г/г, производство росло на 6.1% г/г, рост сектора услуг на 5% г/г (не позитив). В этом плане рост ВВП на 5.3% г/г выглядит адекватно, хотя, очевидно, во втором квартале будет замедление годовых темпов роста за счет эффекта базы прошлого года.

Я бы скорее говорил о том, что большого позитива в данных не видно, отчет скорее нейтральный, розница немного получше, производство и услуги немного похуже, но на 5% по году эта история пока не тянет, несмотря на внешне неплохие данные по ВВП за первый квартал.

@truecon

Китай: без больших сюрпризов

Китайская статистика в марте разочаровала рынки. Рост производства резко замедлился с 7% г/г в первые два месяца года до 4.5% г/г в марте. Это привело к тому, что среднегодовой прирост за последние два года замедлился до 4.2% в год. С поправкой на сезонность производство в марте снизилось на 0.1% м/м, что стало первым снижением с апреля прошлого года. Основное ухудшение здесь связано со стройкой, т.к. падало производство цемента (-22% г/г) и ряда металлов, а также охлаждением автосектора.

Рост розницы в марте замедлился до 3.1% г/г, но это скорее эффект базы, рыночные ожидания явно были завышены, розница выглядит чуть пооучше, именно в марте прошлого года началось восстановление продаж и они взлетели на 10.8% г/г, поэтому рост на 3% относительно марта прошлого года – это скорее позитив. Среднегодовой прирост за последние два года ускорился в реальном выражении до 6.1%. Хотя в целом потребление скорее остается слабым и с поправкой на сезонность рост розницы в марте был 0.3% м/м, но это лучше января-февраля, когда месячный прирост был практически нулевым.

В среднем за I квартал розница росла в реальном выражении на 5.1% г/г, производство росло на 6.1% г/г, рост сектора услуг на 5% г/г (не позитив). В этом плане рост ВВП на 5.3% г/г выглядит адекватно, хотя, очевидно, во втором квартале будет замедление годовых темпов роста за счет эффекта базы прошлого года.

Я бы скорее говорил о том, что большого позитива в данных не видно, отчет скорее нейтральный, розница немного получше, производство и услуги немного похуже, но на 5% по году эта история пока не тянет, несмотря на внешне неплохие данные по ВВП за первый квартал.

@truecon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

Forwarded from Банк России

#МониторингПредприятий

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️

#инфляция #еврозона #UK #ставки

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

#юань #доллар #Китай #экспорт

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

#БанкРоссии #экономика #инфляция #ставки

Банк России опубликовал обновленный консенсус аналитиков, изменения на самом деле не очень большие, выросли ожидания по средней ставке на 2024 года с 14.5% до 14.9% (равноценно 12% на конец года), но при том, что аналитики не верят в прогноз по инфляции и ожидают на конец года 5.2%. Несколько ухудшился прогноз по курсу рубля с 91.2 до 92.9 руб./долл. и чуть подрос прогноз по росту ВВП с 1.8% до 2.1%.

Диссонанс сохраняется, хотя большинство понимает, что вернуть инфляцию к цели 4-4.5% г/г, мягко говоря, сложно. Сохраняются ожидания, что Банк России с этим смирится и начнет быстрее, чем заявлено в его же прогнозе, снижать ставку (средняя ставка 14.9% предполагает снижение к концу года до 12%).

При этом, на середину апреля уже половина годового плана по инфляции выполнена (с начала года 2.25%), а после мартовского затишья инфляция в апреле ожидаемо усиливается...

В марте, по оценке Банка России, сезонно-сглаженная инфляция составила скромные 0.39% м/м (4.5% saar) и 7.7% г/г, но в первой половине апреля инфляция ускорилась до привычных для последних месяцев ~6% в годовом выражении (saar), примерно там же и мартовская базовая инфляция (6.1% - saar). Есть позитивный момент – инфляционные ожидания населения снизились с 11.5% до 11%, но это на 2-3 п.п выше, чем период, когда инфляция была близка к цели, что на самом деле близко к текущему отклонению инфляции от цели (центральный диапазон инфляции скорее 6-7% сейчас).

Учитывая дефицит рабочей силы, высокий спрос, бюджетный импульс, консенсус выглядит оптимистичным ... Да и недавний обзор трендов со стороны Банка России не дает намеков на смягчение позиции:

«Высокий потребительский спрос сохраняется... Дезинфляционный тренд пока не носит выраженного характера ... Снижение инфляционного давления носит постепенный характер и потребует сохранения жестких денежно-кредитных условий продолжительное время...»

Не заметно, чтобы появились какие-то сигналы на смягчение позиции, хотя по самой ставке на следующей неделе вряд ли будут какие-то изменения, т.е. 16% и сохранение нейтрального сигнала. Мало того, любой сигнал на смягчение очень быстро будет транслироваться в фактическое смягчение (все еще сильны ожидания скорого снижения на рынке, любой намек и фактические ставки снизятся...).

@truecon

Банк России опубликовал обновленный консенсус аналитиков, изменения на самом деле не очень большие, выросли ожидания по средней ставке на 2024 года с 14.5% до 14.9% (равноценно 12% на конец года), но при том, что аналитики не верят в прогноз по инфляции и ожидают на конец года 5.2%. Несколько ухудшился прогноз по курсу рубля с 91.2 до 92.9 руб./долл. и чуть подрос прогноз по росту ВВП с 1.8% до 2.1%.

Диссонанс сохраняется, хотя большинство понимает, что вернуть инфляцию к цели 4-4.5% г/г, мягко говоря, сложно. Сохраняются ожидания, что Банк России с этим смирится и начнет быстрее, чем заявлено в его же прогнозе, снижать ставку (средняя ставка 14.9% предполагает снижение к концу года до 12%).

При этом, на середину апреля уже половина годового плана по инфляции выполнена (с начала года 2.25%), а после мартовского затишья инфляция в апреле ожидаемо усиливается...

В марте, по оценке Банка России, сезонно-сглаженная инфляция составила скромные 0.39% м/м (4.5% saar) и 7.7% г/г, но в первой половине апреля инфляция ускорилась до привычных для последних месяцев ~6% в годовом выражении (saar), примерно там же и мартовская базовая инфляция (6.1% - saar). Есть позитивный момент – инфляционные ожидания населения снизились с 11.5% до 11%, но это на 2-3 п.п выше, чем период, когда инфляция была близка к цели, что на самом деле близко к текущему отклонению инфляции от цели (центральный диапазон инфляции скорее 6-7% сейчас).

Учитывая дефицит рабочей силы, высокий спрос, бюджетный импульс, консенсус выглядит оптимистичным ... Да и недавний обзор трендов со стороны Банка России не дает намеков на смягчение позиции:

«Высокий потребительский спрос сохраняется... Дезинфляционный тренд пока не носит выраженного характера ... Снижение инфляционного давления носит постепенный характер и потребует сохранения жестких денежно-кредитных условий продолжительное время...»

Не заметно, чтобы появились какие-то сигналы на смягчение позиции, хотя по самой ставке на следующей неделе вряд ли будут какие-то изменения, т.е. 16% и сохранение нейтрального сигнала. Мало того, любой сигнал на смягчение очень быстро будет транслироваться в фактическое смягчение (все еще сильны ожидания скорого снижения на рынке, любой намек и фактические ставки снизятся...).

@truecon

{kind=link}