#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла»: без больших сюрпризов

Дефлятор расходов потребителей (PCE) в США за март вырос на 0.3% м/м, годовой рост цен ускорился до 2.5% г/г. Месячный прирост оказался чуть ниже ожиданий, но только по причине того, что рост в январе пересмотрели с повышением с 0.3% м/м до 0.4% м/м. Базовая инфляция без учета энергии и продуктов питания в феврале была 0.3% м/м и 2.8% г/г.

В марте прилично прибавили (0.5% м/м) товары долгосрочно пользования, которые до этого снижались, ну и подросли цены на бензин (3.6% м/м) - это уход влияния дезинфляционных историй в товарах. Рост цен на услуги вернулся в феврале к 0.3% м/м, за год цены выросли на 3.8% г/г, стабилизировавшись вблизи 4%. Цены на жилье растут на 0.4% м/м и 5.8% г/г – здесь постепенно идет торможение.

Но основное, конечно, это рост цен на услуги без жилья и энергии, именно на него достаточно внимательно смотрит ФРС в последний год. «Инфляция Пауэлла» составила 0.2% м/м и 3.4% г/г. Правда, после пересмотра данных, рост цен январе оказался еще выше, чем было опубликовано ранее и составил 0.7% м/м, что стало максимальным месячным приростом индекса в принципе за инфляционный цикл 2020-2024 годов. Средний за три месяца прирост ускорился до 4.6% в годовом пересчете, а за 6 месяцев до 3.9% в годовом пересчете.

Учитывая, что рост потребления ускорился в феврале, отчет скорее за то, чтобы особо не торопиться со смягчением.

@truecon

«Инфляция Пауэлла»: без больших сюрпризов

Дефлятор расходов потребителей (PCE) в США за март вырос на 0.3% м/м, годовой рост цен ускорился до 2.5% г/г. Месячный прирост оказался чуть ниже ожиданий, но только по причине того, что рост в январе пересмотрели с повышением с 0.3% м/м до 0.4% м/м. Базовая инфляция без учета энергии и продуктов питания в феврале была 0.3% м/м и 2.8% г/г.

В марте прилично прибавили (0.5% м/м) товары долгосрочно пользования, которые до этого снижались, ну и подросли цены на бензин (3.6% м/м) - это уход влияния дезинфляционных историй в товарах. Рост цен на услуги вернулся в феврале к 0.3% м/м, за год цены выросли на 3.8% г/г, стабилизировавшись вблизи 4%. Цены на жилье растут на 0.4% м/м и 5.8% г/г – здесь постепенно идет торможение.

Но основное, конечно, это рост цен на услуги без жилья и энергии, именно на него достаточно внимательно смотрит ФРС в последний год. «Инфляция Пауэлла» составила 0.2% м/м и 3.4% г/г. Правда, после пересмотра данных, рост цен январе оказался еще выше, чем было опубликовано ранее и составил 0.7% м/м, что стало максимальным месячным приростом индекса в принципе за инфляционный цикл 2020-2024 годов. Средний за три месяца прирост ускорился до 4.6% в годовом пересчете, а за 6 месяцев до 3.9% в годовом пересчете.

Учитывая, что рост потребления ускорился в феврале, отчет скорее за то, чтобы особо не торопиться со смягчением.

@truecon

#Россия #Минфин #бюджет #ОФЗ

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

#США #Минфин #бюджет #занимательное

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

Приключения со студенческими ссудами в США уже больше похожи на детектив.

Попытка Байдена/Йеллен "бочком" мимо Конгресса списать студенческие ссуды, задним числом авансировав в бюджете средства в конце 2022 года ($0.4 трлн), не прошла и республиканцы через суды заставили открутить историю обратно летом 2023 года.

Но "старики-разбойники" на то и разбойники, что так просто от своих затей не отказываются и придумывают все новые и новые схемы. В итоге республиканцы опять начинают судиться ...

Ну, а пока они судятся, оказалось, что процентные расходы американцев по неипотчному долгу оказались ниже, чем до этого публиковалось и BEA пришлось пересмотреть показатели процентных расходов американцев за несколько месяцев вниз почти на 10% с $573 млрд до $520 млрд в год, или с рекордных 4.7% от фонда з/п до 4.3% от фонда з/п.

Даже интересно, смогут ли в итоге до выборов списать, или не успеют...

#truecon

#БанкРоссии #банки #рубль

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Forwarded from Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

#БанкРоссии #ставка #инфляция

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

Telegram

Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

#CША #экономика #инфляция #долг #Минфин

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

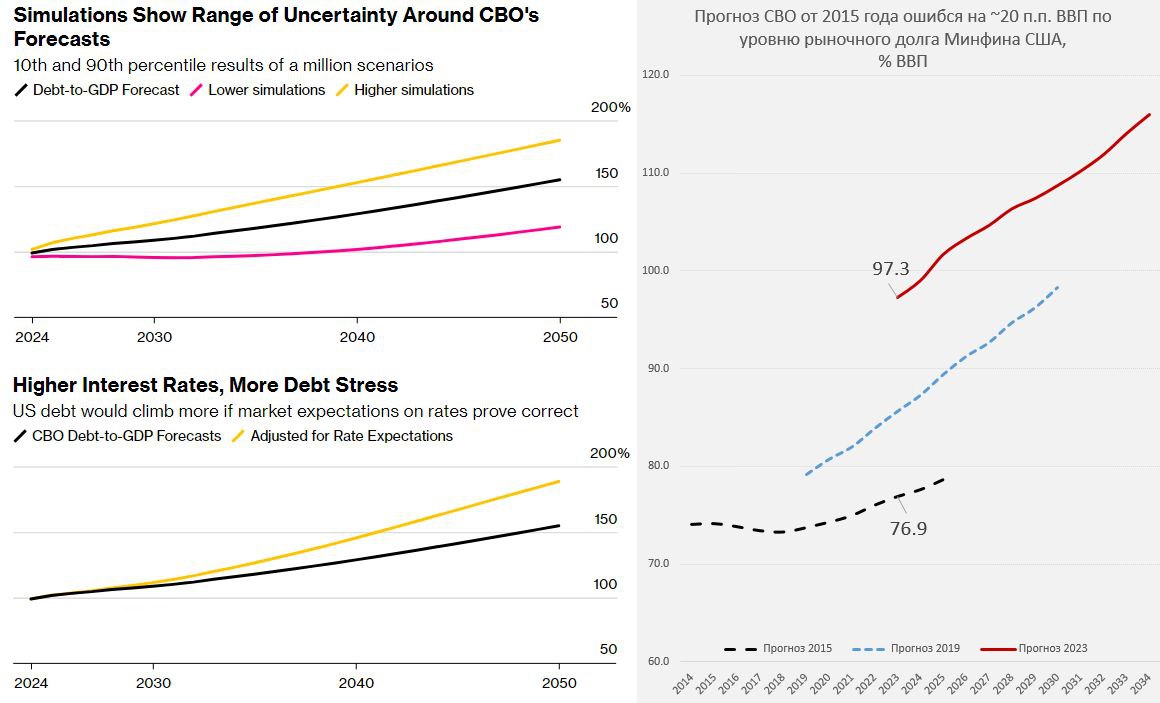

#США #долг #бюджет #дефицит #Минфин

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

{kind=link}

Forwarded from Банк России

📈 Доля ипотеки на срок больше 25 лет выросла до 57% во втором полугодии 2023 года

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

#Турция #инфляция #экономика #Кризис #ставки

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Forwarded from Банк России

#ОтраслевыеФинпотоки

⬆️ Рост внутреннего спроса в марте ускорился

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ставки #доллар #ФРС #экономика

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

#США #SP #нефть #инфляция

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

#инфляция #экономика #безработица #США #ставки

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

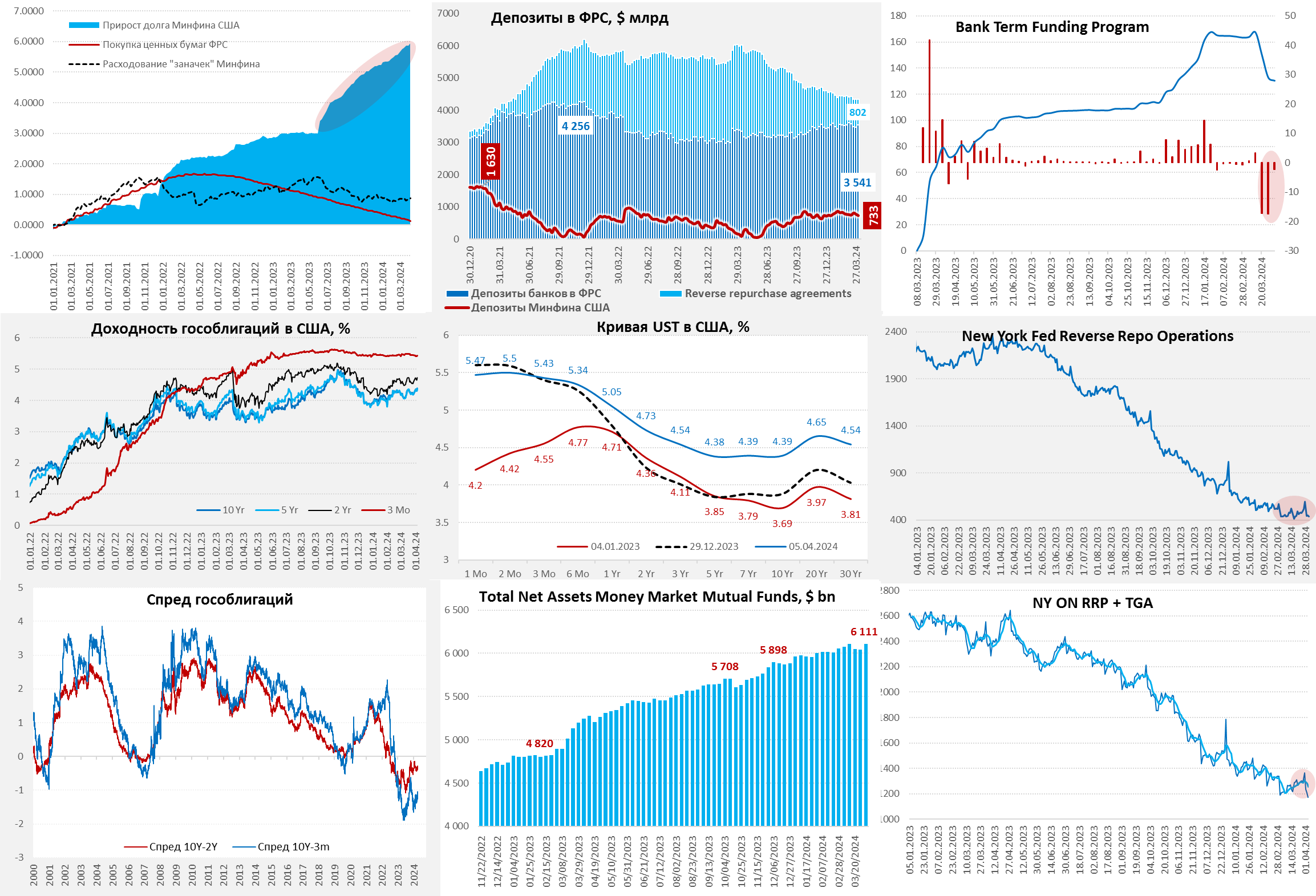

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

{kind=link}