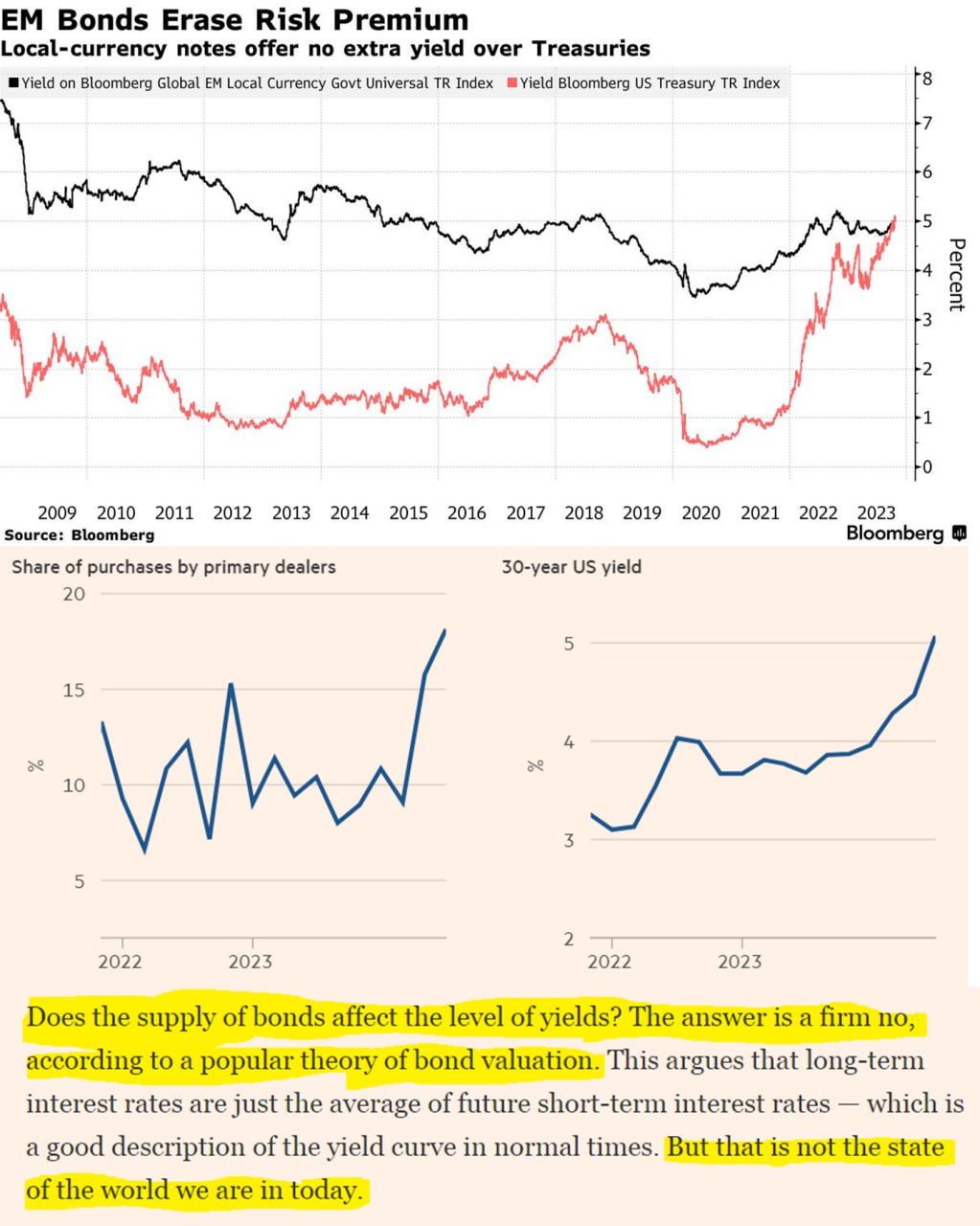

#мир #МВФ #США #ставки #долг #Кризис

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

{kind=link}

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

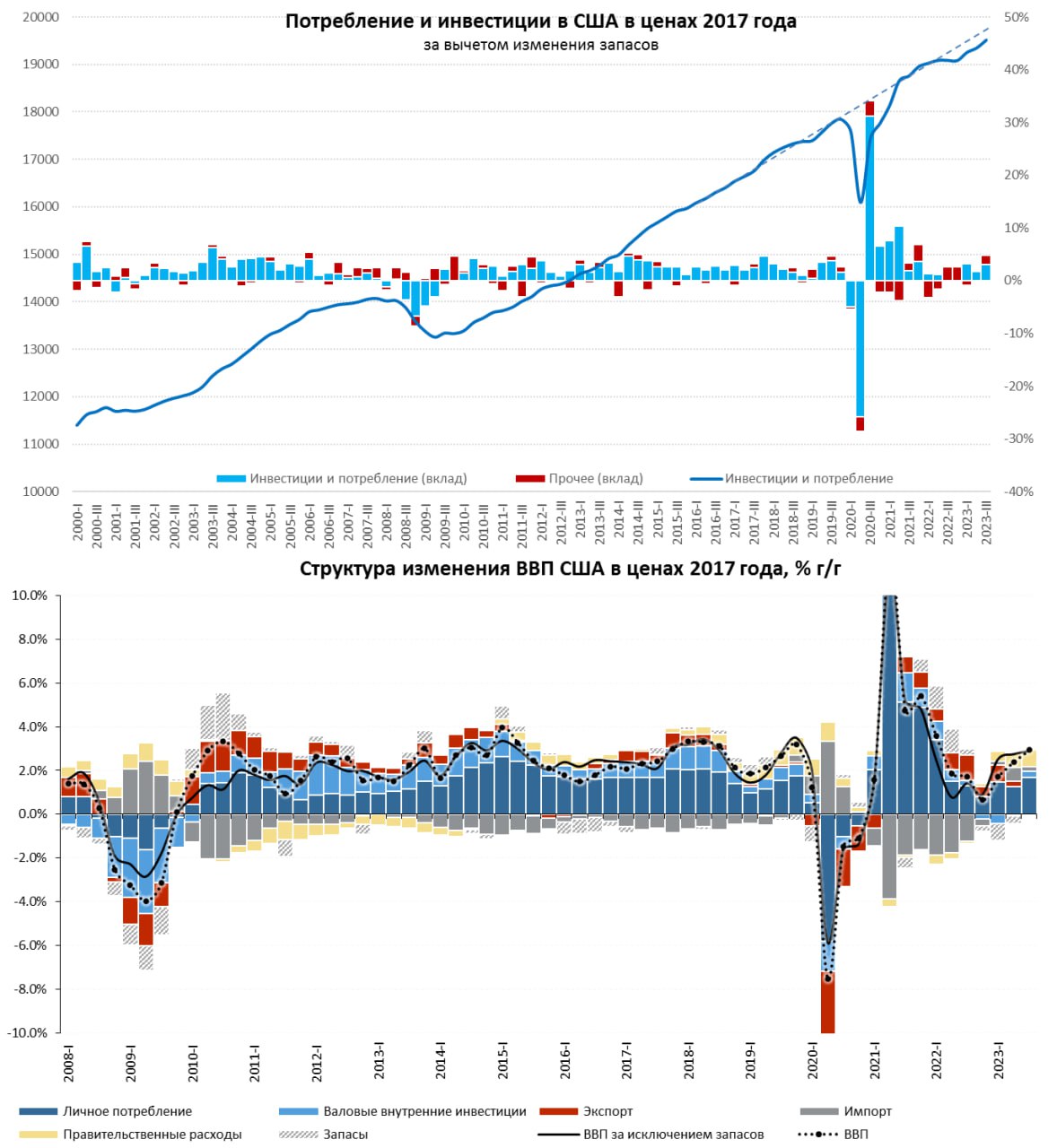

#США #экономика #ВВП

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС продолжает осторожничать с QT

ФРС продолжила недотягивать по объемам QT. На неделе объем ипотечных бумаг сократился на $16.7 млрд, объем госдолга на балансе сократился на $1.7 млрд (исключительно векселя), за последние 4 недели сокращение портфеля госбондов составило $46 млрд (при плане $60 млрд). Это может говорить о том, что ФРС, проводит локальные интервенции на рынке госдолга в отдельные моменты.

Но баланс сокращался также за счет погашения долга FDIC перед ФРС на $4.9 млрд за неделю (которая получила от Минфина США с начала месяца еще $15 млрд). В целом сокращение баланса ФРС за неделю составило $25 млрд.

Минфин США на неделе занимал скромнее – всего $41 млрд и нарастил кэш на счетах на $7 млрд до $848 млрд (выше планового на конец года). Сокращение баланса ФРС и операции Минфина были компенсированы сокращением обратного РЕПО ФРС на $46 млрд, потому банковский кэш даже немного вырос (+$14 млрд), в целом изменения были несущественны. Фонды денежного рынка нарастили портфели на $25 млрд, восстановив часть потерь предыдущей недели.

Рынок госдолга США продолжал свои горки в условиях низкой ликвидности, но изменения доходности за неделю до 25 октября были несущественны, а вот волатильность высокая. Аукционы на неделе были крайне неоднородны: пятилетние бумаги очень слабо разместились, семилетние - вполне нормально. Но важный момент в том, что исполнение по всем аукционам произойдет 31 октября и на рынок вывалится большой объем на $440 млрд, из которых на $154 млрд бондов со срочностью 2-20 лет, в последние недели это приводило к «горкам» дохоности. При этом, чистые заимствования Минфина США планируются $55-60 млрд за неделю, что не так много.

@truecon

ФРС продолжает осторожничать с QT

ФРС продолжила недотягивать по объемам QT. На неделе объем ипотечных бумаг сократился на $16.7 млрд, объем госдолга на балансе сократился на $1.7 млрд (исключительно векселя), за последние 4 недели сокращение портфеля госбондов составило $46 млрд (при плане $60 млрд). Это может говорить о том, что ФРС, проводит локальные интервенции на рынке госдолга в отдельные моменты.

Но баланс сокращался также за счет погашения долга FDIC перед ФРС на $4.9 млрд за неделю (которая получила от Минфина США с начала месяца еще $15 млрд). В целом сокращение баланса ФРС за неделю составило $25 млрд.

Минфин США на неделе занимал скромнее – всего $41 млрд и нарастил кэш на счетах на $7 млрд до $848 млрд (выше планового на конец года). Сокращение баланса ФРС и операции Минфина были компенсированы сокращением обратного РЕПО ФРС на $46 млрд, потому банковский кэш даже немного вырос (+$14 млрд), в целом изменения были несущественны. Фонды денежного рынка нарастили портфели на $25 млрд, восстановив часть потерь предыдущей недели.

Рынок госдолга США продолжал свои горки в условиях низкой ликвидности, но изменения доходности за неделю до 25 октября были несущественны, а вот волатильность высокая. Аукционы на неделе были крайне неоднородны: пятилетние бумаги очень слабо разместились, семилетние - вполне нормально. Но важный момент в том, что исполнение по всем аукционам произойдет 31 октября и на рынок вывалится большой объем на $440 млрд, из которых на $154 млрд бондов со срочностью 2-20 лет, в последние недели это приводило к «горкам» дохоности. При этом, чистые заимствования Минфина США планируются $55-60 млрд за неделю, что не так много.

@truecon

{kind=link}

#Россия #ставки #инфляция #БанкРоссии

‼️Банк России повысил ставку на 200 б.п. до 15%... решив идти агрессивнее

✔️ Прогноз по средней ставке до конца 2023 года 15...15.2% предполагает возможность еще одного повышения в декабре до 16%, по средней ставке в 2024 году 12.5...14.5%

✔️ Прогноз по инфляции на конец 2023 года повышен до 7...7.5%%, на конец 2024 года повышен до 4...4.5%

@truecon

‼️Банк России повысил ставку на 200 б.п. до 15%... решив идти агрессивнее

✔️ Прогноз по средней ставке до конца 2023 года 15...15.2% предполагает возможность еще одного повышения в декабре до 16%, по средней ставке в 2024 году 12.5...14.5%

✔️ Прогноз по инфляции на конец 2023 года повышен до 7...7.5%%, на конец 2024 года повышен до 4...4.5%

@truecon

Telegram

Банк России

⚡️ Ключевая ставка с 30.10.23 — 15%

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

{kind=link}

... ну а как следствие активного роста потребления, инфляция остается повышенной:

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

#Япония #BOJ #JPY #fx #ставки

Nikkei, перед заседанием Банка Японии во вторник, написал, что ЦБ намерен рассмотреть вопрос о дальнейшей корректировке своей системы контроля доходности (YCC) на текущем заседании. Только за последнюю неделю властям пришлось трижды выходить на рынок со скупкой гособлигаций, выкупив бумаг на ¥3.6 трлн (~$24 млрд) и все-равно доходность потихоньку ползла вверх до 0.89% по десятилеткам. Причем, одновременно проводя интервенции в поддержку курса.

Очевидно, что удерживать доходность становится все сложнее и, чтобы это продолжать, придется еще нарастить покупки гособлигаций, а они уже крайне большие. При этом, базовая инфляция по оценкам Банка Японии в сентябре поставила новый рекорд 3.4% г/г, а октябрьская базовая инфляция в Токио тоже переписала максимум (2.7% г/г). В такой ситуации вопрос только в том, в какой момент Банк Японии сделать следующий шаг по смягчению YCC - воздерживаться от которого становится все сложнее. Так что ждем...

@truecon

Nikkei, перед заседанием Банка Японии во вторник, написал, что ЦБ намерен рассмотреть вопрос о дальнейшей корректировке своей системы контроля доходности (YCC) на текущем заседании. Только за последнюю неделю властям пришлось трижды выходить на рынок со скупкой гособлигаций, выкупив бумаг на ¥3.6 трлн (~$24 млрд) и все-равно доходность потихоньку ползла вверх до 0.89% по десятилеткам. Причем, одновременно проводя интервенции в поддержку курса.

Очевидно, что удерживать доходность становится все сложнее и, чтобы это продолжать, придется еще нарастить покупки гособлигаций, а они уже крайне большие. При этом, базовая инфляция по оценкам Банка Японии в сентябре поставила новый рекорд 3.4% г/г, а октябрьская базовая инфляция в Токио тоже переписала максимум (2.7% г/г). В такой ситуации вопрос только в том, в какой момент Банк Японии сделать следующий шаг по смягчению YCC - воздерживаться от которого становится все сложнее. Так что ждем...

@truecon

#США #Минфин #долг

Минфин США опубликовал планы по займам на полгода:

✔️ В 4 квартале 2023 года планирует занимать $776 млрд на рынке, что на $76 млрд меньше предыдущего плана, но все равно много. Из них $276 млрд уже занял, т.е. осталось около $500 млрд.

✔️ В 1 квартале 2024 года планирует занимать $816 млрд на рынке.

Фактически Минфин хочет занимать по ~$0.8 трлн в квартал и останавливаться не собирается, хотя темп заимствований в ноябре-декабре немного снизится. .

При этом, ведомство Йеллен планирует поддерживать остаток кэша в объеме $750 млрд на конец каждого квартала, т.е. вернет немного кэша в систему (сейчас у него $828 млрд на счетах в ФРС) к концу года.

@truecon

Минфин США опубликовал планы по займам на полгода:

✔️ В 4 квартале 2023 года планирует занимать $776 млрд на рынке, что на $76 млрд меньше предыдущего плана, но все равно много. Из них $276 млрд уже занял, т.е. осталось около $500 млрд.

✔️ В 1 квартале 2024 года планирует занимать $816 млрд на рынке.

Фактически Минфин хочет занимать по ~$0.8 трлн в квартал и останавливаться не собирается, хотя темп заимствований в ноябре-декабре немного снизится. .

При этом, ведомство Йеллен планирует поддерживать остаток кэша в объеме $750 млрд на конец каждого квартала, т.е. вернет немного кэша в систему (сейчас у него $828 млрд на счетах в ФРС) к концу года.

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии ... уныло и беспомощно плывем по течению

Во вторник Банк Японии оставил ставку неизменной -0.1% и доходность десятилетних облигаций «около нуля», но с верхней границей контроля YCC в 1%. Продолжит проводить политику контроля кривой доходности, сделав ее чуть более гибкой, но и только. По плану будет покупать гособлигации на ¥5.5-12.5 трлн в месяц, но если по требуется – то и больше, жестоко лимита нет (в текущем году выходит ~¥10 трлн).

Одновременно ЦБ вынужден был повысить прогнозы по инфляции: на 2023 финансовый год с 2.5% до 2.8%, на 2024 год с 1.9% до 2.8%, на 2025 год с 1.6% до 1.7%. Конечно, инфляция когда-то в будущем вернется к целевым уровням, но году в 2025... может позже.

Банк Японии продолжает уныло и беспомощно плыть по течению, потеряв возможность проведения полноценной самостоятельной политики, лишь пытаясь немного подруливать, чтобы все не сломалось, в надежде на то, что внешняя конъюнктура улучшится ...

P.S.: И йена и бонды припали...

@truecon

Банк Японии ... уныло и беспомощно плывем по течению

Во вторник Банк Японии оставил ставку неизменной -0.1% и доходность десятилетних облигаций «около нуля», но с верхней границей контроля YCC в 1%. Продолжит проводить политику контроля кривой доходности, сделав ее чуть более гибкой, но и только. По плану будет покупать гособлигации на ¥5.5-12.5 трлн в месяц, но если по требуется – то и больше, жестоко лимита нет (в текущем году выходит ~¥10 трлн).

Одновременно ЦБ вынужден был повысить прогнозы по инфляции: на 2023 финансовый год с 2.5% до 2.8%, на 2024 год с 1.9% до 2.8%, на 2025 год с 1.6% до 1.7%. Конечно, инфляция когда-то в будущем вернется к целевым уровням, но году в 2025... может позже.

Банк Японии продолжает уныло и беспомощно плыть по течению, потеряв возможность проведения полноценной самостоятельной политики, лишь пытаясь немного подруливать, чтобы все не сломалось, в надежде на то, что внешняя конъюнктура улучшится ...

P.S.: И йена и бонды припали...

@truecon

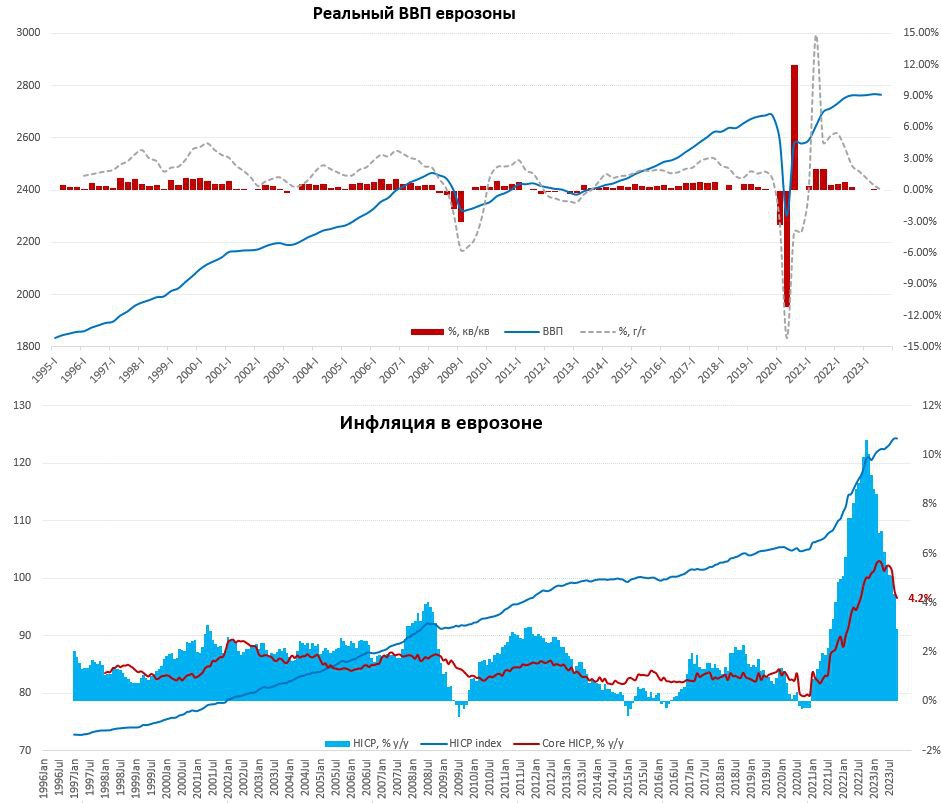

#еврозона #экономика #ВВП #инфляция

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

{kind=link}

#США #SP #акции

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

#CША #экономика #инфляция #ФРС #долг

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

For release at 2:00 p.m. EDT

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

{kind=link}