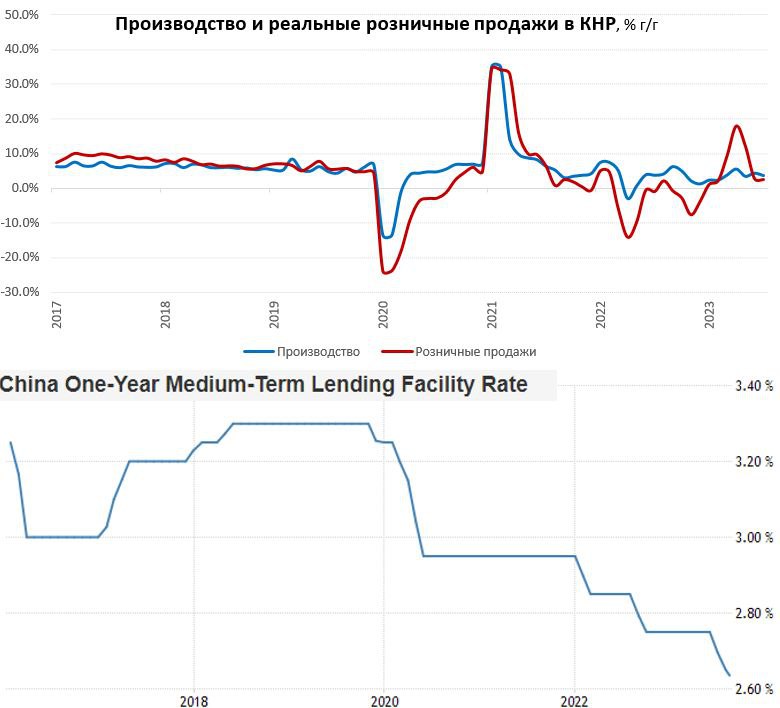

#Китай #экономика #производство #розница #ставки

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

{kind=link}

#БанкРоссии #ставки #рубль

‼️ Банк России повысил ставку на 350 б.п. до 12%. Пресс-релиз в общем-то не предполагает пока дальнейших шагов. В целом решение понятно, в моменте они усилится тем, что депозитный аукцион ЦБ уже по новой ставке, что сразу должно изъять ликвидность.

@truecon

‼️ Банк России повысил ставку на 350 б.п. до 12%. Пресс-релиз в общем-то не предполагает пока дальнейших шагов. В целом решение понятно, в моменте они усилится тем, что депозитный аукцион ЦБ уже по новой ставке, что сразу должно изъять ликвидность.

@truecon

Telegram

Банк России

⚡Ключевая ставка с 15.08.23 — 12%

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Это решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление…

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация, ЦБ не дал сигнала на дальнейшее повышение ставки, но и не обещал ее не повышать (чтобы не расслаблялись). В принципе текущего повышения ставки 12% на данный момент достаточно, чтобы охладить кредитование и спрос: кривая ставок становится инвертированной, что само по себе антистимул для банков.

«Ставка не повлияла на курс» - со всех телевизоров, интересно, что это же я услышал от того, кто вчера ждал «110-120 уже на неделе». Сильно не согласен с самим тезисом, т.к. повышение ставки уже повлияло, остановов переход валютного рынка в неуправляемый полет, к которому мы вплотную подходили. По сути, текущее повышение предотвратило сценарий, когда ставку возможно пришлось бы задирать на 15-20% в ответ на сломавшийся рынок. Понятно, что решение по ставке не оказывает сейчас такого линейного влияния на курс как раньше, но в ином случае все могло быть сильно хуже, сейчас будет возможность для более выверенных реакций.

✔️ Ставка 12% еще повлияет на ситуацию через дестимулирование кредита, спроса и импорта, сделав более дорогим и вывод капитала, но горизонт влияния здесь 1-2 квартала. Инверсия ставок сделает банки более сдержанными в плане кредитования, также подогрев сбережения.

💲На самом деле есть еще один канал где можно без больших усилий чуть добавить валюты в рынок – это наличные (валюта), которые кинулись сдавать в банки и от которых банки просто "лопаются от кэша" (вводя комиссии за сдачу наличных), потому как для банков наличные – это мертвый актив в кассе, приносящий убыток, а трансформировать их в безналичную валюту крайне сложно. Можно придумать какой-нибудь «своп» где под наличные доллары/евро можно было бы привлечь безналичные юани у ЦБ, или еще какой-нибудь инструмент, который позволил бы из мертвого кэша сделать что-то живое, что прибавило бы валютной ликвидности... .

Правительство уже обсуждает механизмы контроля капитала или иные меры, которые бы способствовали бы притоку валюты. Сейчас все сальдо торговли рублевое, по сути, при положительном текущем счете, мы имеем отрицательный текущий счет в валюте. Разговоры о том, чтобы вернуть обязательную продажу валютной выручки здесь бессмысленны, т.к. существенная часть выручки рублевая. Но без «настроек» с этой стороны будет не просто стабилизировать балансы, вопрос в том, что это не должно вредить торговым расчетам (в рублях). Какие-то решения будут скорее всего уже в ближайшие недели.

P.S.: На следующей неделе налоги (нефть по $64), потому рубль получит определенную поддержку, осенью экспортная выручка подрастет, импорт должен несколько присесть, что должно несколько подравнять валютные балансы.

@truecon

{kind=link}

#Россия #банки #ликвидность

Немного забавно смотреть на спекуляции в стиле "кто-то взял у ЦБ рекордные 7 трлн" ... "структурный дефицит ликвидности взлетел до рекордного уровня" и т.п. Никакого структурного дефицита нет, как нет и ничего непонятного, потому хотелось бы поставить точку в этом вопросе.

Любой банк у которого есть залоги может взять у ЦБ столько сколько ему нужно (но немного дороже ключевой ставки), и в июле, и в августе этим воспользовались для усреднения резервов по "старой" ставке. Потому банки брали внутри дня у ЦБ большой объем и заносили в обязательные резервы. В момент июльского решения почти 5 трлн руб. во время августовского - почти 7 трлн руб. Никакой интриги в этом нет.

@truecon

Немного забавно смотреть на спекуляции в стиле "кто-то взял у ЦБ рекордные 7 трлн" ... "структурный дефицит ликвидности взлетел до рекордного уровня" и т.п. Никакого структурного дефицита нет, как нет и ничего непонятного, потому хотелось бы поставить точку в этом вопросе.

Любой банк у которого есть залоги может взять у ЦБ столько сколько ему нужно (но немного дороже ключевой ставки), и в июле, и в августе этим воспользовались для усреднения резервов по "старой" ставке. Потому банки брали внутри дня у ЦБ большой объем и заносили в обязательные резервы. В момент июльского решения почти 5 трлн руб. во время августовского - почти 7 трлн руб. Никакой интриги в этом нет.

@truecon

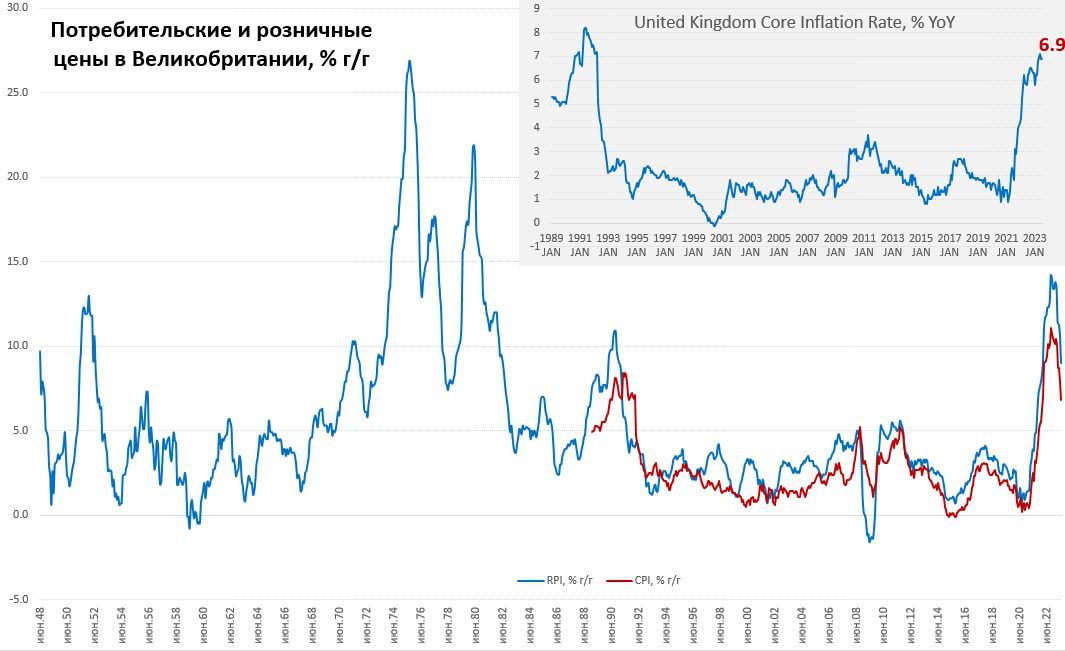

#Великобритания #инфляция #экономика #ставки #BOE

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

Британская инфляция притормозила на тарифах... но осталась высокой

Потребительские цены в Великобритании за июль снизились на 0.4% м/м, годовая инфляция замедлилась до 6.8% г/г, но радоваться здесь Банку Англии вряд ли есть чему, т.к. инфляция остается самой высокой среди крупнейших развитых экономик, а замедление инфляции опять скромнее, чем ожидалось. В основе замедления инфляции плановое снижение тарифов на газ (-25.7% м/м и 1.4% г/г) и электроэнергию (-8.6% м/м и 6.7% г/г), т.е. эффект роста цен на энергию из инфляции практически ушел, а инфляция осталась высокой.

Хотя частично здесь сохраняется влияние роста цен на продукты питания (0.2% м/м и 14.8% г/г), но цены на товары упали на 1.7% м/м и растут на 6.1% г/г.

Зато цены на услуги продолжают активно расти на 1% м/м, годовой рост ускорился до рекордных 7.4% г/г. В итоге базовая инфляция осталась на уровне июня 6.9% г/г, что лишь немногим выше майского рекорда 7.1% г/г. Наиболее бодро дорожала медицина (8.9% г/г) и рестораны/отели (9.6% г/г). В общем и целом, базовая инфляция остается крайне высокой, а текущие ставки Банка Англии остаются в глубоко отрицательной зоне.

Рынки, конечно, пытаются немного поиграть в пользу фунта и более жесткой политики ЦБ по ставке, доходность гособлигаций снова подрастает, обслуживание долга все дороже, доходности вблизи максимумов, и Банку Англии будет все сложнее этого не замечать.

@truecon

{kind=link}

#рубль

Пока решили просто договориться с экспортерами и не вводить дополнительные ограничения на потоки капитала. Но опция осталась...

@truecon

Пока решили просто договориться с экспортерами и не вводить дополнительные ограничения на потоки капитала. Но опция осталась...

@truecon

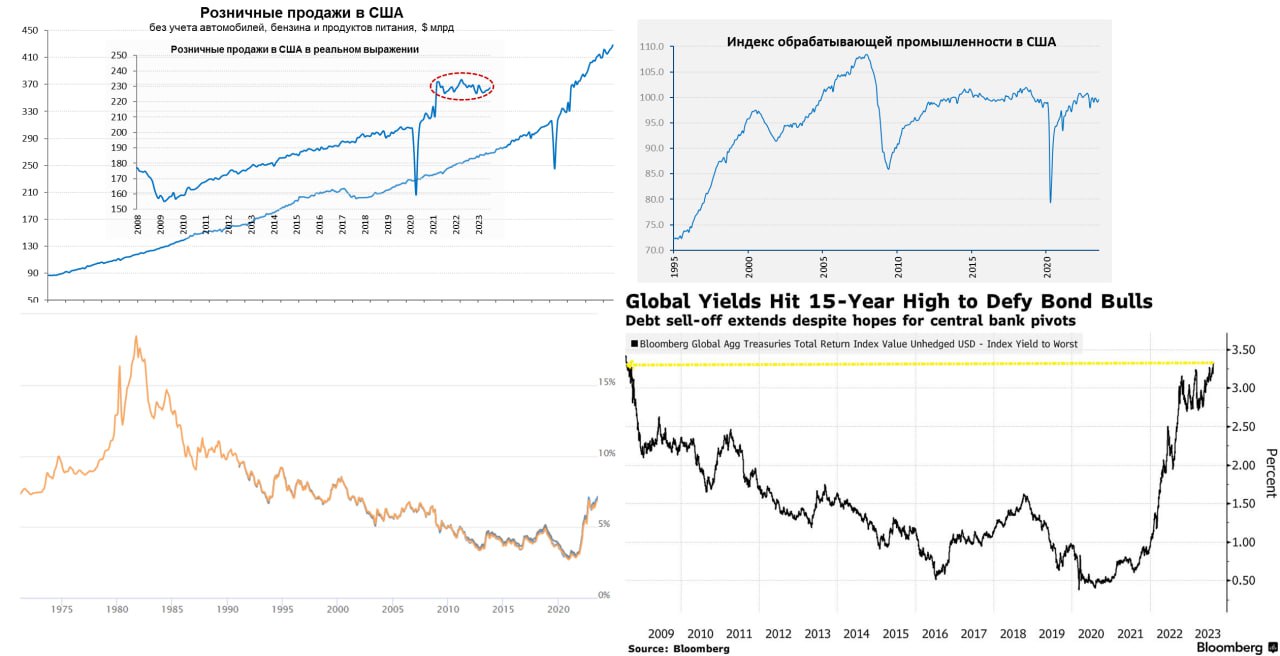

#США #экономика #розница #производство #ставки

США: потребитель потребляет

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

США: потребитель потребляет

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

{kind=link}

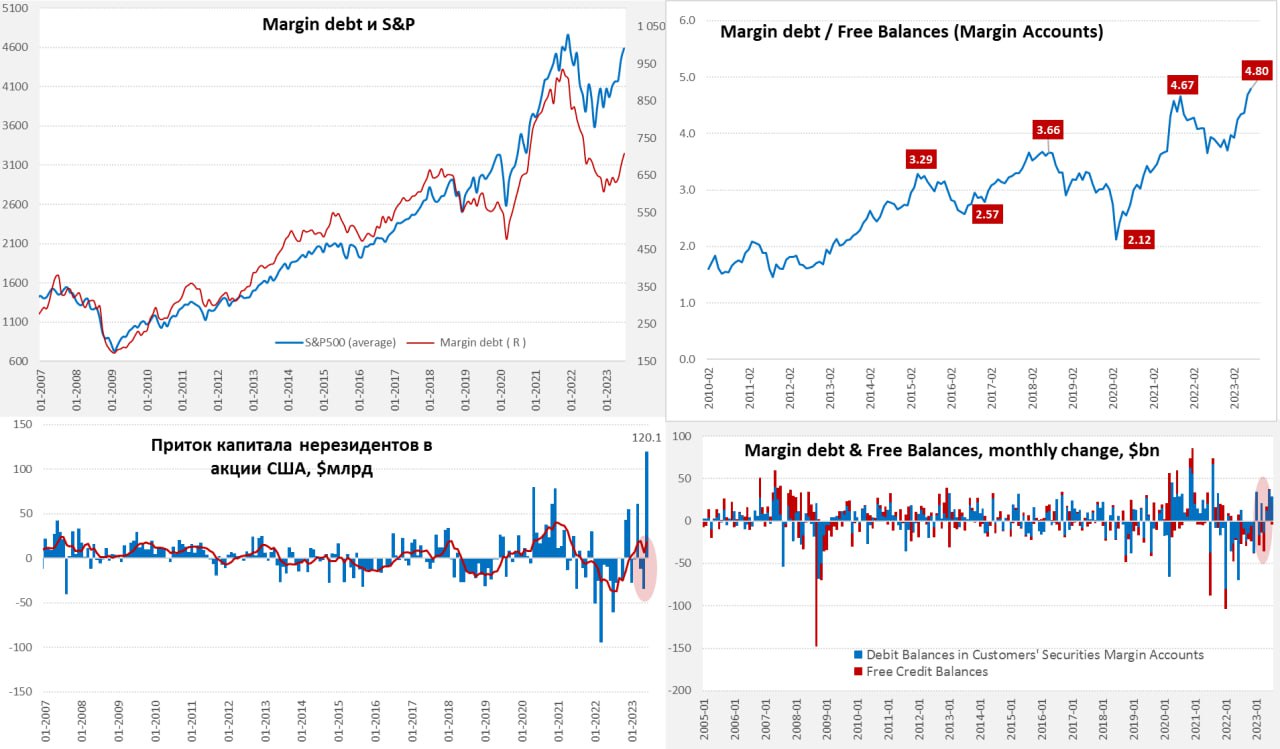

#США #SP #акции

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

⚡️S&P: на все плечи ... рекорды

Июльский отчет по маржинальным позициям на рынке акций США выдал новые рекорды – объем маржинальных позиций вырос на $29 млрд за месяц до $710 млрд – максимум с весны прошлого года. Хотя это все же ниже рекордов 2021 года, когда было более $900 млрд, но и ситуация объективно иная, т.к. свободного кэша на маржинальных счетах было всего $148 млрд.

❗️В итоге соотношение объема маржинального долга к свободным остаткам на маржинальных счетах влетело до 4.8, т.е. мы видим рекордное кредитное плечо на американском рынке по итогам июля, при замедлении роста рынка. Большое кредитное плечо – это всегда боль маржинколов и коррекции при развороте рынка.

В июне также оказалось, что помимо роста маржинальных позиций экстра агрессивно скупали американские акции и иностранцы. Впервые за историю приток в акции превысил $120 млрд за один месяц. На ИИ-хайпе в рынок плотно набились и иностранцы, и американцы... последние в долг с далеко не низкой стоимостью маржи, учитывая повышение ставок ФРС. К этому стоит добавить еще фон байбэков, которые будут сжиматься по мере сокращения прибылей компаний на фоне достаточно дорогих заимствований.

Ждем продолжения, будет интересно.

@truecon

{kind=link}

#Россия #Минфин #БанкРоссии #рубль #ставки #инфляция

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

Надежды на быстрый реверс по ставке ...

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

✔️Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

✔️ Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

‼️P.S.: Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас ¥280 млрд и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее ¥80 млрд.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

При всем этом, продолжают распухать балансы фондов денежного рынка, которые выросли до рекордных $5.57 трлн, т.е. уже на $0.75 трлн с момента начала проблем в банковском секторе. Осенью-зимой импульс монетарного ужесточения будет усиливаться, а фискальный импульс (учитывая растущую стоимость обслуживания долга) придется сокращать.

@truecon

Пауэлл и Йеллен – чудеса эквилибристики...

Активы ФРС на неделе сократились на внушительные $62.5 млрд, из которых портфель гособлигаций сократился на $42.4 млрд, но денег в системе меньше не стало. Потому как Минфин США на этой же неделе сократил свой баланс «кэша» на счетах ФРС сразу на $47.4 млрд до $384.8 млрд - фактически синхронно Пауэлл - изъял, Йеллен - добавила уже не в первый раз, что говорит о достаточно высоком уровне координации. На конец сентября Минфин США хочет иметь $650 млрд «кэша» на счету.

При этом, ведомство Йеллен продолжало наращивать долг, а не только тратило свой запас наличных – с начала месяца рыночный долг вырос на $142 млрд и все пока идет по траектории дальнейшего роста дефицита бюджета в августе, хотя это еще не весь месяц прошел – посмотрим.

В итоге, несмотря на достаточно резкое сокращение баланса ФРС, денег у банков меньше особо не стало. Но, если Минфин свой план реализует, ему надо будет забрать из системы более $250 млрд к концу квартала, особенно в сентябре, когда обычно профицит бюджета. Долларов в системе пока меньше не становится, но предложение госдолга растет (как за счет займов Минфина, так и за счет сокращения портфеля ФРС), что продолжает давить на доходности – кривая госдолга подрастает. Йеллен приходится давать премию на векселях относительно фьючерсной кривой.

При всем этом, продолжают распухать балансы фондов денежного рынка, которые выросли до рекордных $5.57 трлн, т.е. уже на $0.75 трлн с момента начала проблем в банковском секторе. Осенью-зимой импульс монетарного ужесточения будет усиливаться, а фискальный импульс (учитывая растущую стоимость обслуживания долга) придется сокращать.

@truecon

{kind=link}

#Китай #Россия #импорт #экспорт #нефть

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал июльский обзор банковского сектора, что из него следует

✔️ Рост корпоративного кредита еще больше ускорился до 2.1% м/м и 20.8% г/г, причем рублевый кредит вырос на 2.6% м/м (+1.44 трлн руб.), а валютный сократился на 0.6% м/м ($0.8 млрд). Интересный момент – банки перевернули кредиты из недружественных валют в юани на $4.5 млрд, в итоге доля юаня в валютном портфеле выросла с 17% до 20%.

✔️ Кредит населению стремительно рос в июле на 1.8% м/м (+0.5 трлн руб.) и 18.2% г/г до 30.5 трлн руб. -темпы роста ускорились, на самом деле рост еще больше, т.к. в этих цифрах не учитываются 0.2 трлн руб. секъюритизированной ипотеки, с учетом которой рост ~2.4% м/м.

✔️ Рублевые депозиты компаний росли скромного 0.3% м/м (120 млрд руб.), зато валютные депозиты компаний выросли прилично – на $2.6 млрд «главным образом в юанях, у компаний нефтегазовой, металлургической и химической отраслей за счет получения экспортной выручки» у экспортеров». Правда не очень понятно, как так вышло, ведь по данным ЦБ экспорт в юанях наоборот сократился до $8.1 млрд в июле.

✔️ Депозиты населения растут активно, за июль в рублях на 3.1% м/м (+0.4 трлн руб.), а вот валютные депозиты населения продолжали уверенно сокращаться на 1.9% м/м (-$0.9 млрд) в основном, видимо, за счет вывода на зарубежные счета.

Из данных ЦБ следует, что рублевый кредит рос ударными темпами, как у населения, так и у компаний ... а экспортеры все же придержали валюту в июле на счетах в июле в приличном для современного российского рынка объеме.

@truecon

Банк России опубликовал июльский обзор банковского сектора, что из него следует

✔️ Рост корпоративного кредита еще больше ускорился до 2.1% м/м и 20.8% г/г, причем рублевый кредит вырос на 2.6% м/м (+1.44 трлн руб.), а валютный сократился на 0.6% м/м ($0.8 млрд). Интересный момент – банки перевернули кредиты из недружественных валют в юани на $4.5 млрд, в итоге доля юаня в валютном портфеле выросла с 17% до 20%.

✔️ Кредит населению стремительно рос в июле на 1.8% м/м (+0.5 трлн руб.) и 18.2% г/г до 30.5 трлн руб. -темпы роста ускорились, на самом деле рост еще больше, т.к. в этих цифрах не учитываются 0.2 трлн руб. секъюритизированной ипотеки, с учетом которой рост ~2.4% м/м.

✔️ Рублевые депозиты компаний росли скромного 0.3% м/м (120 млрд руб.), зато валютные депозиты компаний выросли прилично – на $2.6 млрд «главным образом в юанях, у компаний нефтегазовой, металлургической и химической отраслей за счет получения экспортной выручки» у экспортеров». Правда не очень понятно, как так вышло, ведь по данным ЦБ экспорт в юанях наоборот сократился до $8.1 млрд в июле.

✔️ Депозиты населения растут активно, за июль в рублях на 3.1% м/м (+0.4 трлн руб.), а вот валютные депозиты населения продолжали уверенно сокращаться на 1.9% м/м (-$0.9 млрд) в основном, видимо, за счет вывода на зарубежные счета.

Из данных ЦБ следует, что рублевый кредит рос ударными темпами, как у населения, так и у компаний ... а экспортеры все же придержали валюту в июле на счетах в июле в приличном для современного российского рынка объеме.

@truecon

{kind=link}

#CША #ставки #долг

В ожидании Конгресса в Джексон Хоул (Structural Shifts in the Global Economy) гособлигации США продолжают активно распродавать, в итоге доходность десятилеток обновила максимумы 2022 года и добралась до уровней 2007 года 4.34%. Ну и не только десятилетки продают - с ликвидностью на этом рынке проблемы уже давно на фоне большого дефицита и роста предложения гособлигаций ...

@truecon

В ожидании Конгресса в Джексон Хоул (Structural Shifts in the Global Economy) гособлигации США продолжают активно распродавать, в итоге доходность десятилеток обновила максимумы 2022 года и добралась до уровней 2007 года 4.34%. Ну и не только десятилетки продают - с ликвидностью на этом рынке проблемы уже давно на фоне большого дефицита и роста предложения гособлигаций ...

@truecon

#Япония #ставки #JPY #инфляция

Тихо-мирно базовая инфляция, которую считает Банк Японии, переписала максимумы и составила, хоть и скромные по мировым меркам, но все же рекордные для Японии 3.3%.

На этом радостном фоне падают и гособлигации – доходность выросла до 0.67% годовых и йена, курс которой медленно, но верно движется к своим максимумам (что может опять задействовать интервенции). Ситуация пока модерируема со стороны Банка Японии, но, когда одной рукой вы печатаете йены и держите околонулевые ставки, а второй пытаетесь не допустить девальвации – проблемы все равно нарисуются.

@truecon

Тихо-мирно базовая инфляция, которую считает Банк Японии, переписала максимумы и составила, хоть и скромные по мировым меркам, но все же рекордные для Японии 3.3%.

На этом радостном фоне падают и гособлигации – доходность выросла до 0.67% годовых и йена, курс которой медленно, но верно движется к своим максимумам (что может опять задействовать интервенции). Ситуация пока модерируема со стороны Банка Японии, но, когда одной рукой вы печатаете йены и держите околонулевые ставки, а второй пытаетесь не допустить девальвации – проблемы все равно нарисуются.

@truecon

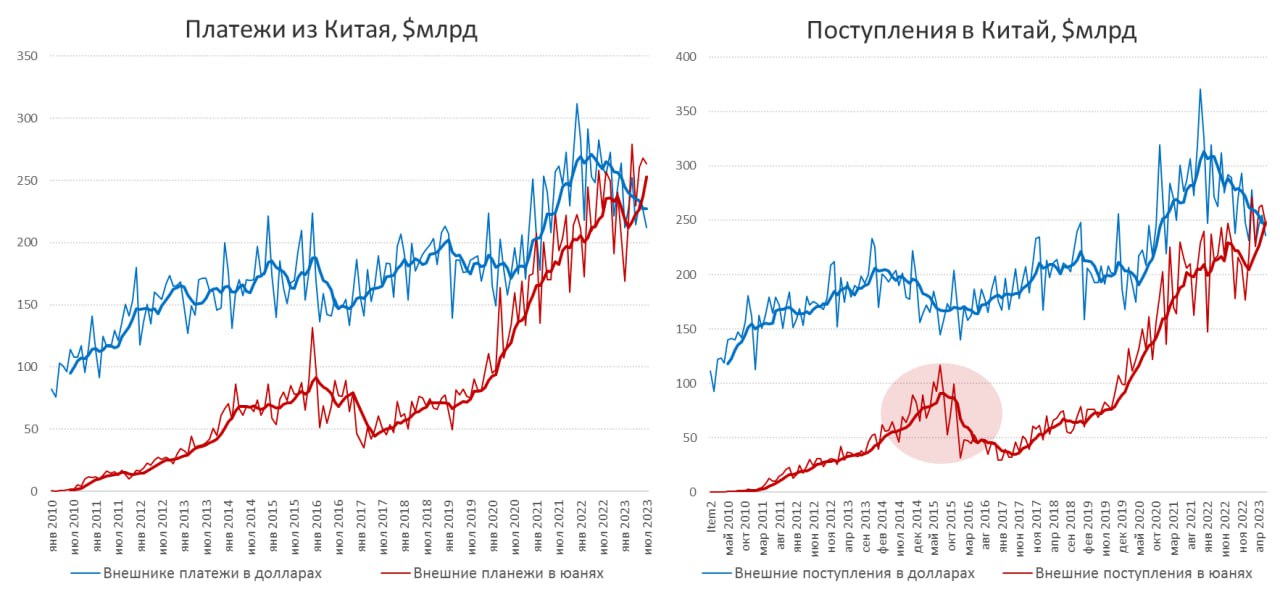

#CNY #Китай #экспорт #экономика #fx

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

Forwarded from РБК. Новости. Главное

ЦБ раскрыл детали механизма высвобождения заблокированных иностранных ценных бумаг, принадлежащих российским инвесторам.

▪️Как пояснил представитель ЦБ, он предусматривает в первую очередь условия для разблокировки активов розничных инвесторов. Сделать это можно будет за счет денежных средств, находящихся на счетах типа «С».

▪️Участие инвесторов (как российских, так и иностранных) в этом процессе будет добровольным, а объем разблокируемых активов на начальном этапе — ограниченным.

▪️Как пояснил представитель ЦБ, он предусматривает в первую очередь условия для разблокировки активов розничных инвесторов. Сделать это можно будет за счет денежных средств, находящихся на счетах типа «С».

▪️Участие инвесторов (как российских, так и иностранных) в этом процессе будет добровольным, а объем разблокируемых активов на начальном этапе — ограниченным.

#ставки #экономика #Мир #Кризис

В июле средневзвешенная ставка основных ЦБ развиты стран добралась до максимума за последние пару десятилетий, немного превысив максимумы 2000 и 2007 годов и составив 4.26% - существенно выше эта система не потянет (если долги переоденутся по текущим безрисковым ставкам – проценты на обслуживание их достигнут ~$5.9 трлн, что даже относительно ВВП будет рекордом).

Причем фактическая средняя за 12 месяцев реальная процентная ставка пока так и не выбралась на положительную территорию, хотя в США и Канаде она стала положительной.

Ну, а пока все будут ждать Пауэлла и Лагард на симпозиуме в Джексон Хоул, хотя при Джероме это мероприятие сильно поблекло ...

@truecon

В июле средневзвешенная ставка основных ЦБ развиты стран добралась до максимума за последние пару десятилетий, немного превысив максимумы 2000 и 2007 годов и составив 4.26% - существенно выше эта система не потянет (если долги переоденутся по текущим безрисковым ставкам – проценты на обслуживание их достигнут ~$5.9 трлн, что даже относительно ВВП будет рекордом).

Причем фактическая средняя за 12 месяцев реальная процентная ставка пока так и не выбралась на положительную территорию, хотя в США и Канаде она стала положительной.

Ну, а пока все будут ждать Пауэлла и Лагард на симпозиуме в Джексон Хоул, хотя при Джероме это мероприятие сильно поблекло ...

@truecon

#USD #EUR #CNY #fx

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

Forwarded from Банк России

🔟 Конференция «10 лет Мегарегулятору: вчера, сегодня, завтра» пройдет 1 сентября

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового рынка за 10 лет в условиях трансформации подходов к его регулированию, а также обсудят новые вызовы и задачи, которые стоят перед мегарегулятором и участниками финансового рынка.

В программе — пленарная сессия с участием Председателя Банка России Эльвиры Набиуллиной и две панельные дискуссии.

Трансляция будет доступна на сайте конференции.

В ней примут участие представители органов власти, финансовых организаций, экспертного сообщества. Вместе с руководством Банка России они подведут итоги развития финансового рынка за 10 лет в условиях трансформации подходов к его регулированию, а также обсудят новые вызовы и задачи, которые стоят перед мегарегулятором и участниками финансового рынка.

В программе — пленарная сессия с участием Председателя Банка России Эльвиры Набиуллиной и две панельные дискуссии.

Трансляция будет доступна на сайте конференции.

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon