#Россия #экспорт #рубль

По оценке Банка России сальдо текущего счета платежного баланса в марте подросло до $6.8 млрд, а торговый баланс до $12.7 млрд, но данные за 1 квартал оказались хуже предварительных оценок:

✔️ текущий счет $15.8 млрд (было $18.6 млрд);

✔️ сальдо торговли товарами $28.8 млрд (было $29 млрд);

✔️ сальдо первичных и вторичных доходов -$7.7 млрд (было -$5.5 млрд).

Торговый баланс, по предварительным данным, в марте-апреле восстанавливался после провала в декабре-январе, что было одним из стабилизаторов курса.

@truecon

По оценке Банка России сальдо текущего счета платежного баланса в марте подросло до $6.8 млрд, а торговый баланс до $12.7 млрд, но данные за 1 квартал оказались хуже предварительных оценок:

✔️ текущий счет $15.8 млрд (было $18.6 млрд);

✔️ сальдо торговли товарами $28.8 млрд (было $29 млрд);

✔️ сальдо первичных и вторичных доходов -$7.7 млрд (было -$5.5 млрд).

Торговый баланс, по предварительным данным, в марте-апреле восстанавливался после провала в декабре-январе, что было одним из стабилизаторов курса.

@truecon

#США #долг #бюджет #Минфин #кризис

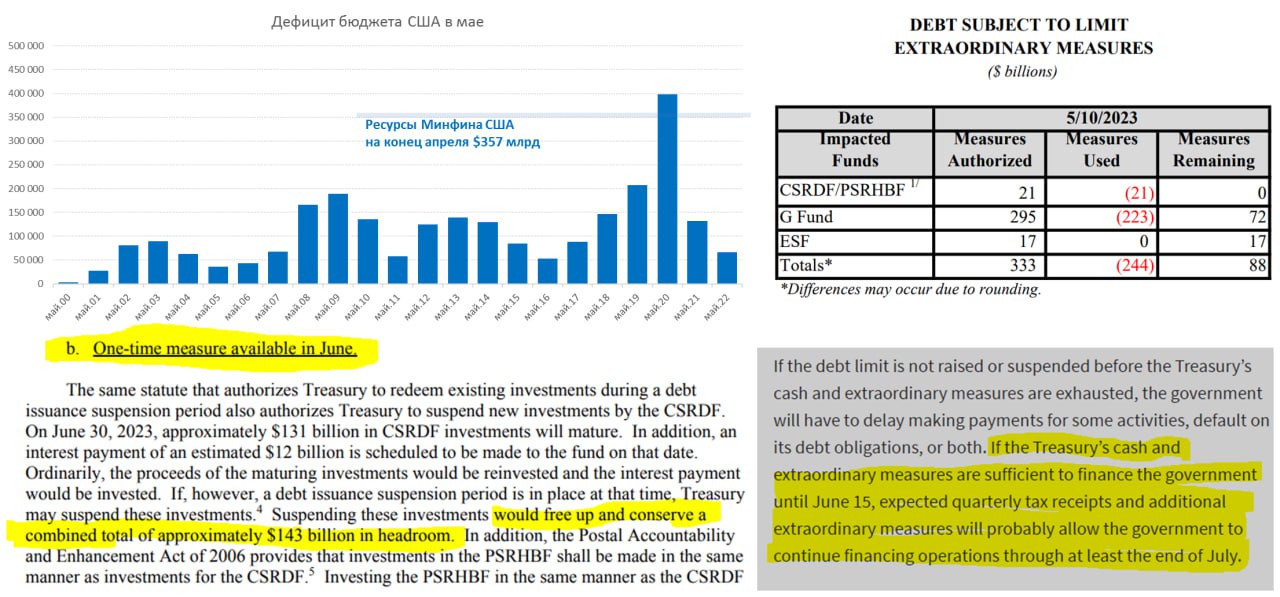

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

{kind=link}

#экономика #США #кризис #инфляция

Американский потребитель снова в унынии

Индекс настроений американских потребителей по данным Мичиганского университета в начале мая рухнул до полугодового минимума 57.7, в этот раз стремительно падали именно ожидания (53.4 – минимум с июля 2022 года). Причем снижаются и долгосрочные экономические ожидания, американцы все меньше верят в «мягкую посадку». Также они все меньше верят ФРС и банкам, исследование в апреле показало резкое снижение доверия к коммерческим банкам и снижение доверия к политике ФРС.

Инфляционные ожидания на год лишь немного снизились с 4.6% до 4.5%, ожидания резко подскочили по сравнению с январем-мартом. Интересные изменения с ожиданиями инфляции на 5 лет – они выросли до 3.2%, внешне это не так уж и много, но это в максимум с 2011 года.

В рост экономики американцы не очень верят, как и в снижение инфляции и уже не очень верят ФРС и банковской системе.

@truecon

Американский потребитель снова в унынии

Индекс настроений американских потребителей по данным Мичиганского университета в начале мая рухнул до полугодового минимума 57.7, в этот раз стремительно падали именно ожидания (53.4 – минимум с июля 2022 года). Причем снижаются и долгосрочные экономические ожидания, американцы все меньше верят в «мягкую посадку». Также они все меньше верят ФРС и банкам, исследование в апреле показало резкое снижение доверия к коммерческим банкам и снижение доверия к политике ФРС.

Инфляционные ожидания на год лишь немного снизились с 4.6% до 4.5%, ожидания резко подскочили по сравнению с январем-мартом. Интересные изменения с ожиданиями инфляции на 5 лет – они выросли до 3.2%, внешне это не так уж и много, но это в максимум с 2011 года.

В рост экономики американцы не очень верят, как и в снижение инфляции и уже не очень верят ФРС и банковской системе.

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть Urals за период мониторинга с 15 апреля по 14 мая 2023 года составила $55,97 за баррель, или $408,6 за тонну. Цена нефти North Sea Dated за этот период – $79,87.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #долг #дефолт #Кризис #Минфин

Письма Йеллен...

Дорогой Кевин, пишет тебе Джаннет, моя неразделенная любовь может привести к дефолту наших отношений … )

Йеллен: «хотя невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет оплатить все счета правительства, я буду продолжать информировать … Казначейство, вероятно, больше не сможет выполнять все обязательства правительства… к началу июня, возможно, к 1 июня.» … «Фактическая дата, когда Казначейство исчерпает чрезвычайные меры, может быть на несколько дней или недель позже, чем эти оценки».

Sincerely,

Janet L. Yellen

На счетах Минфина оставалось $140 млрд и впереди были ежемесячные налоги, которые поступают на счета Минфина в середине месяца, а также $80-100 млрд «чрезвычайных мер», которые за последнюю неделю, Минфин (судя по объему средств на счетах GAS) не использовал. При этом, Минфин уже профинаесировал большую часть майского дефицита.

Встреча по обсуждению потолка состоится сегодня в 22:00 мск, перед встречей Белый дом и Конгресс указали, что позиции не сблизились. Продолжаем наблюдать за этим шоу …

P.S.: Как я уже писал, денег у Йеллен вполне хватает пока, если не будет каких-то экстраординарных расходов…

@truecon

Письма Йеллен...

Дорогой Кевин, пишет тебе Джаннет, моя неразделенная любовь может привести к дефолту наших отношений … )

Йеллен: «хотя невозможно с уверенностью предсказать точную дату, когда Казначейство не сможет оплатить все счета правительства, я буду продолжать информировать … Казначейство, вероятно, больше не сможет выполнять все обязательства правительства… к началу июня, возможно, к 1 июня.» … «Фактическая дата, когда Казначейство исчерпает чрезвычайные меры, может быть на несколько дней или недель позже, чем эти оценки».

Sincerely,

Janet L. Yellen

На счетах Минфина оставалось $140 млрд и впереди были ежемесячные налоги, которые поступают на счета Минфина в середине месяца, а также $80-100 млрд «чрезвычайных мер», которые за последнюю неделю, Минфин (судя по объему средств на счетах GAS) не использовал. При этом, Минфин уже профинаесировал большую часть майского дефицита.

Встреча по обсуждению потолка состоится сегодня в 22:00 мск, перед встречей Белый дом и Конгресс указали, что позиции не сблизились. Продолжаем наблюдать за этим шоу …

P.S.: Как я уже писал, денег у Йеллен вполне хватает пока, если не будет каких-то экстраординарных расходов…

@truecon

{kind=link}

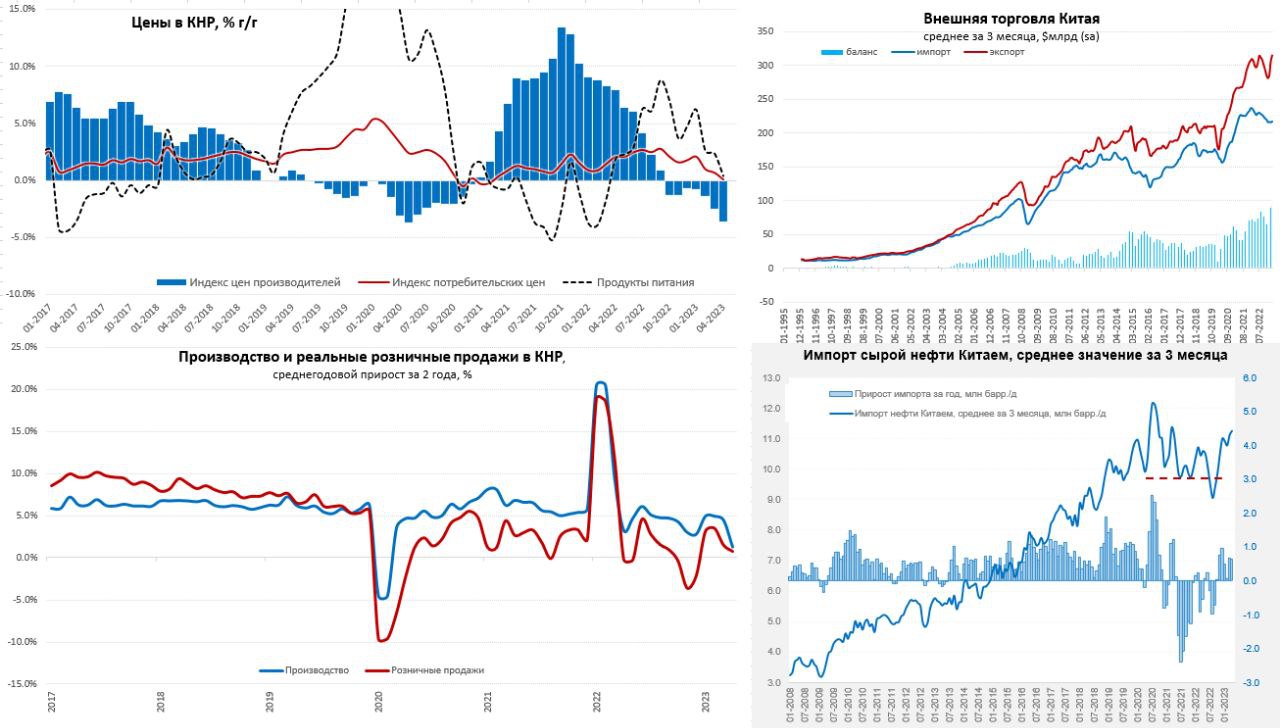

#Китай #экономика #розница #производство #экспорт #инфляция

Китай – потребитель пока не торопится

Отчеты за апрель прямо указывают на то, что открытие экономики после ковида, несмотря на огромный запас избыточных сбережений накопленных за три года (депозиты населения в банках выросли с ¥81 трлн до ¥130 трлн), происходит не без взрывного восстановления.

Розничные продажи в апреле растут на 18.4% г/г, но это лишь следствие провала весной прошлого года (-11.1% г/г). Если же смотреть среднегодовой прирост за два последних года – то он составлял скромные 2.6% в год в номинальном и 0.7% в год в реальном выражении. Это даже хуже, чем было в марте. Потребительская инфляция упала до 0.1% г/г, цены производителей снижаются на 3.6% г/г. В целом текущая динамика все больше указывает на то, что китайский потребитель за три года просто привык копить и отвык активно тратить. В чем-то это история похожа пока на японскую модель.

Производство в апреле показало рост на 5.6% г/г - вроде неплохо, но это тоже относительно низкой базы прошлого года (-2.9% г/г было годом ранее), среднегодовой прирост за последние два года был 1.3% и это хуже, чем было в первом квартале года. Хотя производство в целом поддерживается неплохим экспортом – сальдо внешней торговли в апреле выросло до $90 млрд, экспорт вырос на 8.5% г/г, импорт упал на 7.9% г/г. Правда здесь есть вполне понятные риски того, что с ухудшением ситуации в мировой экономики, есть риски ухудшения ситуации и здесь.

Импорт нефти в апреле сократился до 10.4 мб/д, но средний за 3 месяца объем импорта был 11.2 мб/д, что вполне неплохо. Товарооборот РФ и Китая растет за январь-апрель он составил $73.4 млрд, экспорт и импорт составили по $9.6 млрд.

Пока вопрос того удастся ли заместить внешний спрос ростом внутреннего открыт, но в текущем моменте видно, что китайский потребитель остается в сберегательной модели поведения при наличии избыточных внутренних сбережений и производственных мощностей (что и обеспечивает крайне низкую внутреннюю инфляцию).

P. S.: С другой стороны, эта история позволяет, как смягчать ДКП, так и продвигать юань как валюту сбережений с положительной реальной ставкой.

@truecon

Китай – потребитель пока не торопится

Отчеты за апрель прямо указывают на то, что открытие экономики после ковида, несмотря на огромный запас избыточных сбережений накопленных за три года (депозиты населения в банках выросли с ¥81 трлн до ¥130 трлн), происходит не без взрывного восстановления.

Розничные продажи в апреле растут на 18.4% г/г, но это лишь следствие провала весной прошлого года (-11.1% г/г). Если же смотреть среднегодовой прирост за два последних года – то он составлял скромные 2.6% в год в номинальном и 0.7% в год в реальном выражении. Это даже хуже, чем было в марте. Потребительская инфляция упала до 0.1% г/г, цены производителей снижаются на 3.6% г/г. В целом текущая динамика все больше указывает на то, что китайский потребитель за три года просто привык копить и отвык активно тратить. В чем-то это история похожа пока на японскую модель.

Производство в апреле показало рост на 5.6% г/г - вроде неплохо, но это тоже относительно низкой базы прошлого года (-2.9% г/г было годом ранее), среднегодовой прирост за последние два года был 1.3% и это хуже, чем было в первом квартале года. Хотя производство в целом поддерживается неплохим экспортом – сальдо внешней торговли в апреле выросло до $90 млрд, экспорт вырос на 8.5% г/г, импорт упал на 7.9% г/г. Правда здесь есть вполне понятные риски того, что с ухудшением ситуации в мировой экономики, есть риски ухудшения ситуации и здесь.

Импорт нефти в апреле сократился до 10.4 мб/д, но средний за 3 месяца объем импорта был 11.2 мб/д, что вполне неплохо. Товарооборот РФ и Китая растет за январь-апрель он составил $73.4 млрд, экспорт и импорт составили по $9.6 млрд.

Пока вопрос того удастся ли заместить внешний спрос ростом внутреннего открыт, но в текущем моменте видно, что китайский потребитель остается в сберегательной модели поведения при наличии избыточных внутренних сбережений и производственных мощностей (что и обеспечивает крайне низкую внутреннюю инфляцию).

P. S.: С другой стороны, эта история позволяет, как смягчать ДКП, так и продвигать юань как валюту сбережений с положительной реальной ставкой.

@truecon

{kind=link}

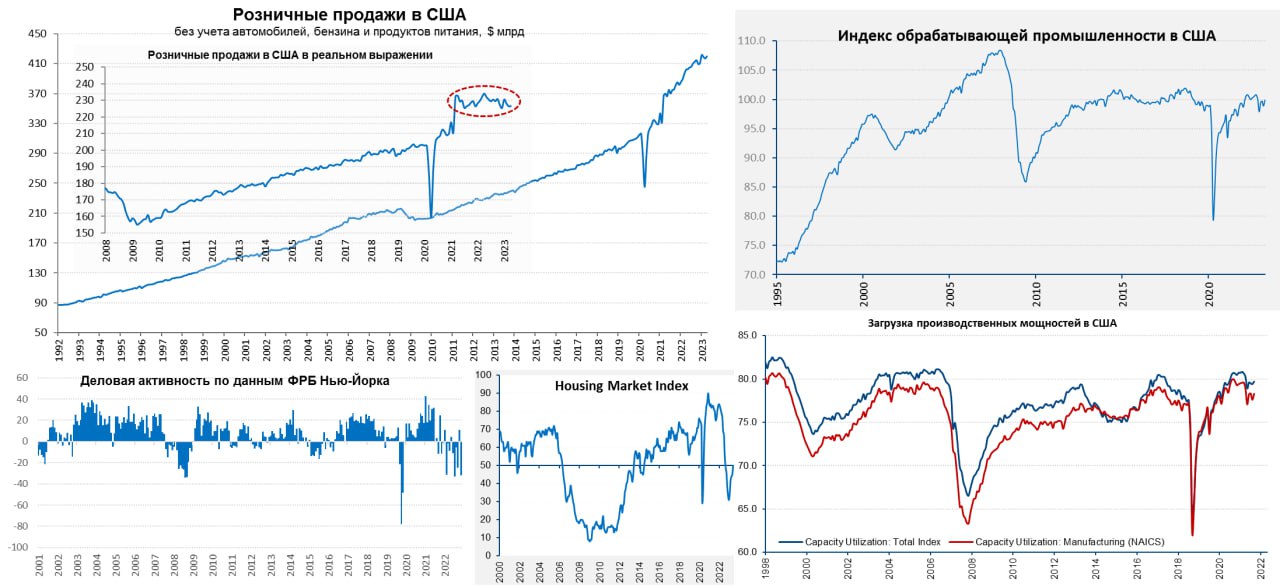

#США #экономика #производство #розница #инфляция #Кризис

США: потребитель пока стабилен в расходах

Американская розница в апреле особых сюрпризов не преподнесла, рост на 0.4% м/м – сопоставимо с инфляцией, годовая динамика практически нулевая (0.2% г/г), но база прошлого года была высокой в т.ч. из-за высоких цен на бензин. Без учета автомобилей, продуктов и бензина продажи растут на 0.7% м/м и 4.4% г/г, в реальном выражении они фактически остаются в стагнации вот уже два года и здесь мало что меняется. Хотя признаки слабости все же есть – слабые продажи того, что связано с товарами для дома и стройки, меньше покупают электронику – это в основном следствие снижения продажи домов в США. В целом же пока потребитель затаился и тратит по привычке.

Производство в апреле отскочило после нескольких слабых месяцев– рост 0.5% м/м, но это лишь отскок после ухудшения. Годовая динамика +0.2% г/г – это скорее стагнация. Рост произошел за счет восстановления в обрабатывающей промышленности (автомобили и электроника), но годовая динамика здесь отрицательна -0.9% г/г. В целом промышленность после небольшого спада немного пришла в себя, но и только. Судя по тому, как упала деловая активность по данным ФРБ Нью-Йорка и уровни деловой активности в производственном секторе США, рост здесь ждать вряд ли стоит. Что интересно - это продолжается восстановление активности в секторе жилья, где участники рынка видя улучшение условий ... хотя поток покупателей особо не растет.

В целом данные не указывают на какую-то устойчивую направленную динамику... потребитель готов тратить, производство – не впечатляет, но и большого негатива здесь пока нет, но с текущих уровней мы скорее увидим спад, чем рост. В последние недели активизировались «ястребы» в ФРС, базовая инфляция подзависла в районе 5% +/-, большинство представителей региональных ФРБ высказываются за то, что ставки понижать не собираются в текущем году, а ряд не против повысить еще.

@truecon

США: потребитель пока стабилен в расходах

Американская розница в апреле особых сюрпризов не преподнесла, рост на 0.4% м/м – сопоставимо с инфляцией, годовая динамика практически нулевая (0.2% г/г), но база прошлого года была высокой в т.ч. из-за высоких цен на бензин. Без учета автомобилей, продуктов и бензина продажи растут на 0.7% м/м и 4.4% г/г, в реальном выражении они фактически остаются в стагнации вот уже два года и здесь мало что меняется. Хотя признаки слабости все же есть – слабые продажи того, что связано с товарами для дома и стройки, меньше покупают электронику – это в основном следствие снижения продажи домов в США. В целом же пока потребитель затаился и тратит по привычке.

Производство в апреле отскочило после нескольких слабых месяцев– рост 0.5% м/м, но это лишь отскок после ухудшения. Годовая динамика +0.2% г/г – это скорее стагнация. Рост произошел за счет восстановления в обрабатывающей промышленности (автомобили и электроника), но годовая динамика здесь отрицательна -0.9% г/г. В целом промышленность после небольшого спада немного пришла в себя, но и только. Судя по тому, как упала деловая активность по данным ФРБ Нью-Йорка и уровни деловой активности в производственном секторе США, рост здесь ждать вряд ли стоит. Что интересно - это продолжается восстановление активности в секторе жилья, где участники рынка видя улучшение условий ... хотя поток покупателей особо не растет.

В целом данные не указывают на какую-то устойчивую направленную динамику... потребитель готов тратить, производство – не впечатляет, но и большого негатива здесь пока нет, но с текущих уровней мы скорее увидим спад, чем рост. В последние недели активизировались «ястребы» в ФРС, базовая инфляция подзависла в районе 5% +/-, большинство представителей региональных ФРБ высказываются за то, что ставки понижать не собираются в текущем году, а ряд не против повысить еще.

@truecon

{kind=link}

Forwarded from Банк России

🎙 18 мая в 15:00 состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Она посвящена докладу для общественных консультаций по Обзору денежно-кредитной политики за период таргетирования инфляции.

Алексей Заботкин представит основные результаты исследовательских работ, проведенных сотрудниками Банка России, и рекомендации, основанные на этих результатах. Смотрите трансляцию на нашем сайте.

Алексей Заботкин представит основные результаты исследовательских работ, проведенных сотрудниками Банка России, и рекомендации, основанные на этих результатах. Смотрите трансляцию на нашем сайте.

#США #долг #дефолт #Кризис #Минфин

До встречи по обсуждению лимита госдолга:

📍Байден: выражает оптимизм по поводу сделки

📍Маккарти: стороны по-прежнему далеки друг от друга

После встречи

📍Байден: еще многое предстоит сделать

📍Маккарти: стороны по-прежнему далеки друг от друга ... но заключить сделку не так сложно

На днях был вопрос относительно того насколько стороны далеки, на графиках от FT это хорошо показано. Поэтому наиболее реалистично пока скорее временное решение.

@truecon

До встречи по обсуждению лимита госдолга:

📍Байден: выражает оптимизм по поводу сделки

📍Маккарти: стороны по-прежнему далеки друг от друга

После встречи

📍Байден: еще многое предстоит сделать

📍Маккарти: стороны по-прежнему далеки друг от друга ... но заключить сделку не так сложно

На днях был вопрос относительно того насколько стороны далеки, на графиках от FT это хорошо показано. Поэтому наиболее реалистично пока скорее временное решение.

@truecon

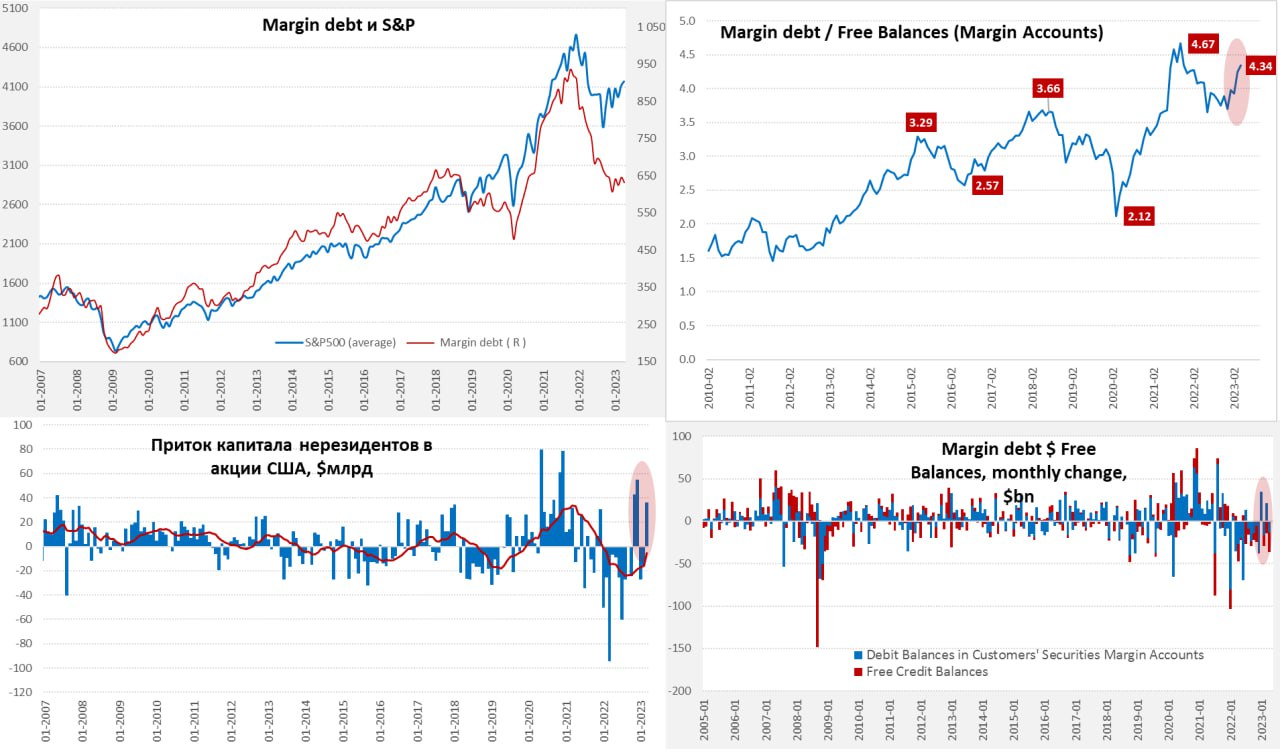

#США #SP #акции

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

Margin debt не растет, но свободного кэша у инвесторов все меньше

Рынок акций США продолжает вести себя немного странно, исторически динамика S&P500 достаточно сильно зависела от происходящего с маржинальными позициями, но в последнее время расхождение стало достаточно большим. Отчасти это обусловлено активными байбэками и спросом со стороны иностранных капиталов, но лишь отчасти.

В апреле объем маржинального долга немного сократился и составил $632 млрд, хотя в последние 6 месяцев изменения здесь скорее косметические. При этом, достаточно активно продолжают сокращаться свободные средства на маржинальных счетах – их объем в марте упал до нового минимума с 2010, когда эти средства стали выделяться из общего объема счетов... и составил всего $145.6 млрд. Высокая стоимость маржи (а она зависит от рыночных ставок) фактически «сжигает» свободные средства на счетах инвесторов в условиях боковой динамики рынка, что приводит к росту кредитного плеча, хотя объем маржинального долга не растет. Соотношение маржинального долга к свободным средствам на маржинальных счетах выросло до до 4.3. При резких колебаниях рынка это чревато достаточно массовыми маржин-коллами...

P.S.: У Минфина США осталось $95 млрд после оплаты процентов по долгу (~$50 млрд), поступление налогов пока не впечатляет, Байден обещает не допустить дефолта – рынок радуется )

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Второй тур выборов в Турции будет по-летнему жарким, «наследство» выглядит интересным.... Инфляция составляет 2-3% в месяц (43.7% г/г), но после повышения зарплат госслужащим и прочих подарков, инфляция вполне вероятно ускорится. Курс лиры подтянулся к 20 лир за доллар, в общем-то перед выборами курс активно держат, но чистые резервы особого позитива после выборов не предвещают. Главная вишенка во всем этом, конечно, т.н. защищенные от девальвации депозиты в лирах - их объем к 5 мая достиг 2.3 трлн лир, или $113 млрд, причем за месяц вырос на $21 млрд, а их доля в общем объеме лировых депозитов снова достигла 35%. Что в общем-то обещает лире после выборов не самую позитивную историю ... эксперимент продолжается ...

@truecon

Второй тур выборов в Турции будет по-летнему жарким, «наследство» выглядит интересным.... Инфляция составляет 2-3% в месяц (43.7% г/г), но после повышения зарплат госслужащим и прочих подарков, инфляция вполне вероятно ускорится. Курс лиры подтянулся к 20 лир за доллар, в общем-то перед выборами курс активно держат, но чистые резервы особого позитива после выборов не предвещают. Главная вишенка во всем этом, конечно, т.н. защищенные от девальвации депозиты в лирах - их объем к 5 мая достиг 2.3 трлн лир, или $113 млрд, причем за месяц вырос на $21 млрд, а их доля в общем объеме лировых депозитов снова достигла 35%. Что в общем-то обещает лире после выборов не самую позитивную историю ... эксперимент продолжается ...

@truecon

#БанкРоссии

Банк России опубликовал доклад для общественных консультаций по Обзору денежно-кредитной политики

📹 Смотрите трансляцию на сайте.

Банк России опубликовал доклад для общественных консультаций по Обзору денежно-кредитной политики

📹 Смотрите трансляцию на сайте.

www.cbr.ru

Банк России начинает общественные консультации по Обзору денежно-кредитной политики | Банк России

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен тратит ... $250 млрд с начала месяца

ФРС на неделе возобновила сокращение портфеля ценных бумаг сразу на $29.9 млрд, помимо этого прочие активы сократились на $14.4 млрд, в сумме же активы ФРС сократились на достаточно внушительные $46 млрд. Но Минфин США исправил ситуацию умудрившись потратить со своих счетов в ФРС сразу $86.5 млрд за неделю. Йеллен без остановок, в итоге на счетах в ФРС у Минфина США осталось всего $68.3 млрд, с начала месяца с них было потрачено $248 млрд. Бюджетные доходы на 17 мая сильно отстают от прошлогодних (-21%), а расходы опережают прошлогодние на 37%. Если так продолжится – Йеллен действительно может успеть «обнулиться» и к 1 июня, т.к. текущие возможности не превышают $150-170 млрд.

Долларов в системе стало больше: остатки на счетах банков в ФРС выросли на $54.7 млрд. Обратные РЕПО c ФРС сократились на $19.6, хотя фонды денежного рынка получили снова приток ($13.6 млрд). Кривая госдолга инвертирована – месячные бумаги дают доходность 5.59%, Минфин разместил четырехнедельные векселя под 5.48%. Рынок короткого госдолга расслоился на несколько частей: векселя с погашением в мае 3.3-3.5%, в июне уже по 5.3-5.5%, ну а в начале июля 4.6-4.8%. Рынки, получив новую порцию «кэша» в целом достаточно спокойно (кроме кривой госдолга) ждут когда «ослы» со «слонами» договорятся.

P.S.: Переговорщики от Конгресса и Белого дома хотят согласовать сделку к выходным, чтобы успеть проголосовать на следующе неделе. Цирк продолжается ...

@truecon

Йеллен тратит ... $250 млрд с начала месяца

ФРС на неделе возобновила сокращение портфеля ценных бумаг сразу на $29.9 млрд, помимо этого прочие активы сократились на $14.4 млрд, в сумме же активы ФРС сократились на достаточно внушительные $46 млрд. Но Минфин США исправил ситуацию умудрившись потратить со своих счетов в ФРС сразу $86.5 млрд за неделю. Йеллен без остановок, в итоге на счетах в ФРС у Минфина США осталось всего $68.3 млрд, с начала месяца с них было потрачено $248 млрд. Бюджетные доходы на 17 мая сильно отстают от прошлогодних (-21%), а расходы опережают прошлогодние на 37%. Если так продолжится – Йеллен действительно может успеть «обнулиться» и к 1 июня, т.к. текущие возможности не превышают $150-170 млрд.

Долларов в системе стало больше: остатки на счетах банков в ФРС выросли на $54.7 млрд. Обратные РЕПО c ФРС сократились на $19.6, хотя фонды денежного рынка получили снова приток ($13.6 млрд). Кривая госдолга инвертирована – месячные бумаги дают доходность 5.59%, Минфин разместил четырехнедельные векселя под 5.48%. Рынок короткого госдолга расслоился на несколько частей: векселя с погашением в мае 3.3-3.5%, в июне уже по 5.3-5.5%, ну а в начале июля 4.6-4.8%. Рынки, получив новую порцию «кэша» в целом достаточно спокойно (кроме кривой госдолга) ждут когда «ослы» со «слонами» договорятся.

P.S.: Переговорщики от Конгресса и Белого дома хотят согласовать сделку к выходным, чтобы успеть проголосовать на следующе неделе. Цирк продолжается ...

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль #CNY

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

{kind=link}

#Китай #CNY #доллар

Вечная "девальвация" юаня

Уже много раз писал об этом, но разговоры о девальвации юаня - это почти вечная тема на нашем рынке. Реально же эти разговоры появляются когда на мировом рынке доллар начинает укрепляться, а юань привязан фактически корзине валют (т.е. тоже немного ослабляется к доллару вслед за остальными евро/йеной/фунтом и пр. ).

1️⃣ Юань - это ставка на корзину валют. Он гибко привязан к корзине валют, потому он будет умеренно ослабляться к доллару когда доллар растет относительно других валют и будет укрепляться к нему когда доллар падает.

2️⃣ У Китая рекордный торговый баланс, положительное сальдо торговли за последние 12 месяцев составило почти $1 трлн.

3️⃣ Реальный курс юаня итак снижается, потому как инфляция в Китае сильно ниже инфляции в развитых странах и сейчас этот курс находится на минимумах с 2014 года.

И зачем Китаю в такой ситуации девальвировать юань?

@truecon

Вечная "девальвация" юаня

Уже много раз писал об этом, но разговоры о девальвации юаня - это почти вечная тема на нашем рынке. Реально же эти разговоры появляются когда на мировом рынке доллар начинает укрепляться, а юань привязан фактически корзине валют (т.е. тоже немного ослабляется к доллару вслед за остальными евро/йеной/фунтом и пр. ).

1️⃣ Юань - это ставка на корзину валют. Он гибко привязан к корзине валют, потому он будет умеренно ослабляться к доллару когда доллар растет относительно других валют и будет укрепляться к нему когда доллар падает.

2️⃣ У Китая рекордный торговый баланс, положительное сальдо торговли за последние 12 месяцев составило почти $1 трлн.

3️⃣ Реальный курс юаня итак снижается, потому как инфляция в Китае сильно ниже инфляции в развитых странах и сейчас этот курс находится на минимумах с 2014 года.

И зачем Китаю в такой ситуации девальвировать юань?

@truecon

#США #долг #дефолт #Кризис #Минфин

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon

Переговорщики республиканцев по лимиту госдолга назвали переговорщиков от Белого дома "неразумными" и поставили переговоры на паузу. Белый дом заявил, что сделка все еще возможна. Оставив рынки в ожидании...

Дж.Йеллен на встрече с банкирами заявила руководителям банков в четверг, что после серии банковских банкротств могут потребоваться дополнительные слияния ... хотя в пресс-релизе Минфина заявляла, как всегда, о надежности банковской системы.

Правда чуть сгладил повестку Дж.Пауэлл, который сегодня был склонен к мягкости дав достаточно явный сигнал на паузу в цикле повышения ставок, указав, что ФРС, учитывая как далеко она продвинулась, может себе позволить себе изучить ситуацию. Хотя что он еще мог сказать в компании Бена Бернанке.... рынок стал больше верить в то, что никакого повышения не будет, хотя ряд представителей ФРС высказывались жестко на неделе.

Цирк продолжается ...

@truecon

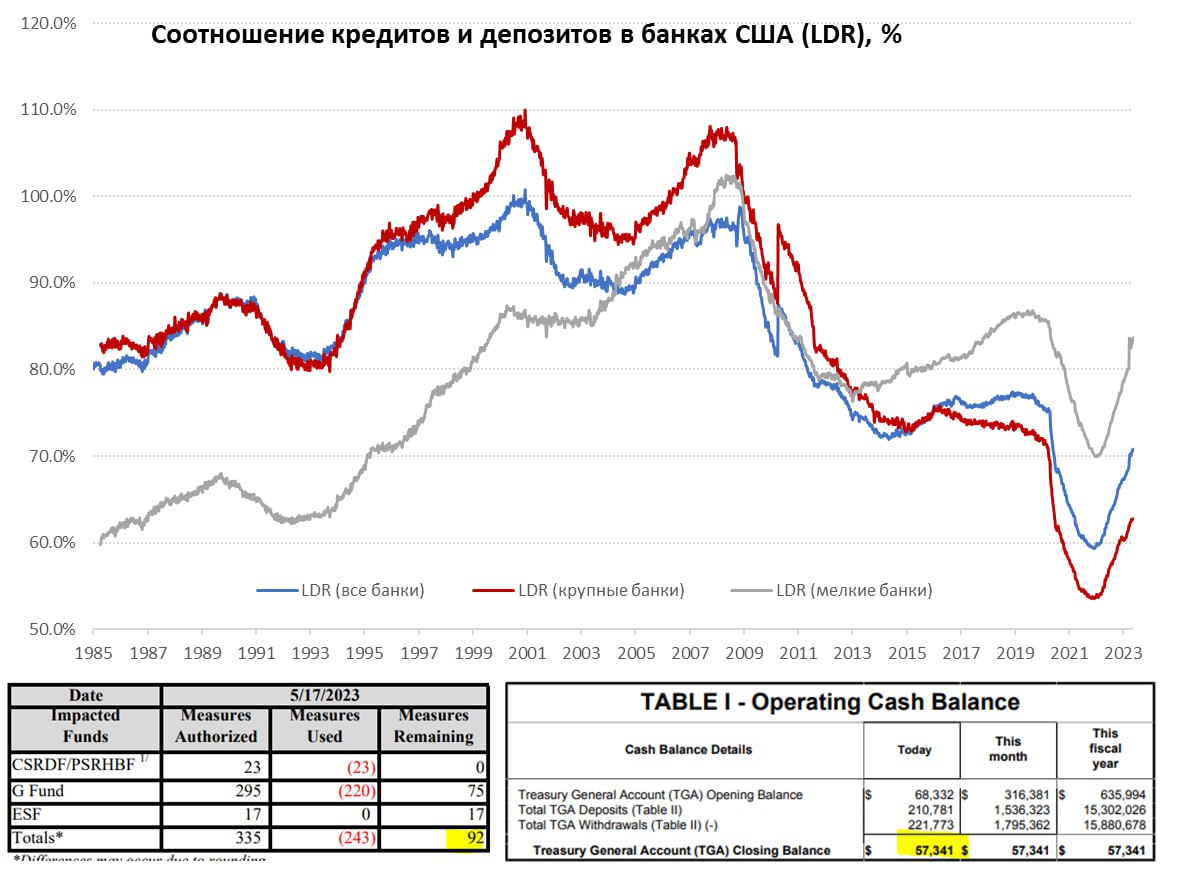

#США #банки #Кризис #ФРС #долг #ставки #доллар

США: депозиты сокращаются, у Минфина осталось $57 млрд

Сокращение депозитов в банках США продолжается, но уже в достаточно ровном режиме (-$26.4 млрд за неделю), в основном из крупных банков (-$21.6 млрд за неделю). Соотношение кредитов и депозитов продолжает расти (70.8%), у мелких банков оно уже высокое (83.7%) и в этом плане Дж.Йеллен вполне права – еще предстоят поглощения. Это обусловлено тем, что малые банки уже не имеют избыточной ликвидности и вынуждены фондироваться дорого рыночными займами, при большом портфеле долгосрочных кредитов под недвижимость с низкими ставками.

Ситуация очень сильно расслоилась: у малых банков уже нет запаса дешевой ликвидности (весь кэш фондирован рыночными займами), у крупных банков ~$0.5-0.6 трлн еще есть. Если решение по потолку госдолга будет полноценным – то Минфин США этот кэш заберет из системы. Но пока больше вероятность временного решения повышения потолка на пару месяцев - это особо ничего не изменит. За последний день бюджет потратил еще $11 млрд со счета в ФРС осталось $57 млрд кэша. Правда «чрезвыечайные» меры Йеллен не использовала, их остается еще на $92 млрд, так что деньги еще есть.

«Я все еще верю, что мы сможем избежать дефолта и сделаем что-то приличное», — сказал Байден в субботу в Японии.

@truecon

США: депозиты сокращаются, у Минфина осталось $57 млрд

Сокращение депозитов в банках США продолжается, но уже в достаточно ровном режиме (-$26.4 млрд за неделю), в основном из крупных банков (-$21.6 млрд за неделю). Соотношение кредитов и депозитов продолжает расти (70.8%), у мелких банков оно уже высокое (83.7%) и в этом плане Дж.Йеллен вполне права – еще предстоят поглощения. Это обусловлено тем, что малые банки уже не имеют избыточной ликвидности и вынуждены фондироваться дорого рыночными займами, при большом портфеле долгосрочных кредитов под недвижимость с низкими ставками.

Ситуация очень сильно расслоилась: у малых банков уже нет запаса дешевой ликвидности (весь кэш фондирован рыночными займами), у крупных банков ~$0.5-0.6 трлн еще есть. Если решение по потолку госдолга будет полноценным – то Минфин США этот кэш заберет из системы. Но пока больше вероятность временного решения повышения потолка на пару месяцев - это особо ничего не изменит. За последний день бюджет потратил еще $11 млрд со счета в ФРС осталось $57 млрд кэша. Правда «чрезвыечайные» меры Йеллен не использовала, их остается еще на $92 млрд, так что деньги еще есть.

«Я все еще верю, что мы сможем избежать дефолта и сделаем что-то приличное», — сказал Байден в субботу в Японии.

@truecon

{kind=link}

#США #долг #дефицит #ставки #Минфин #ФРС

Пока все ждут очередной встречи Дж.Байдена и республиканцев на тему повышения потолка госдолга, CDS на госдолг США подтянулся еще повыше и поставил новые рекорды. Учитывая, что ликвидность в CDS не очень высока – можно посмотреть на спреды векселей Казначейства погашением 30 мая (3.6%) и 1 июня (5.47%) - 187 б.п. что в общем-то подтверждает состояние рынка CDS… но желающих заработать сотни % годовых на закрытии арбитража не находится.

Дж.Йеллен заявила, что бюджет вряд ли дотянет до 15 июня, когда пойдут квартальные налоги, хотя она, конечно, понимает, что какие-то расходы (не связанные с долгом) можно придержать до поступления налогов. На самом деле в общем-то удар по «самому надежному» активу уже нанесен и это не только цирк с «потолком».

BlackRock, PIMCO и Vanguard указывают, что спокойная жизнь для рынка облигаций закончилась, волатильность резко выросла, ликвидность низкая… но самое главное, что ЦБ зажаты в тисках между повышенной инфляцией (о в особенности на среднесрочном горизонте) и слабым ростом и не могут действовать адекватно, что будет создавать неопределенность для рынка долговых активов.

По-хорошему большая волатильность означает большую премию за риск при среднесрочно большей инфляционной. Но это входит в противоречие с тем, что при текущем уровне долговой нагрузки заемщики не могут платить бОльшую премию за риск и инфляцию… и решать это придется в итоге ФРС (либо сокращать дефицит бюджета перераспределяя его в пользу обслуживания долга)… и это среднесрочная история.

Ну а пока один из главных ястребов ФРС и глава ФРБ Сент-Луиса Дж.Буллард хотел бы увидеть еще пару повышений ставки, чтобы быть уверенными в том, что удастся вернуть инфляцию к цели…

@truecon

Пока все ждут очередной встречи Дж.Байдена и республиканцев на тему повышения потолка госдолга, CDS на госдолг США подтянулся еще повыше и поставил новые рекорды. Учитывая, что ликвидность в CDS не очень высока – можно посмотреть на спреды векселей Казначейства погашением 30 мая (3.6%) и 1 июня (5.47%) - 187 б.п. что в общем-то подтверждает состояние рынка CDS… но желающих заработать сотни % годовых на закрытии арбитража не находится.

Дж.Йеллен заявила, что бюджет вряд ли дотянет до 15 июня, когда пойдут квартальные налоги, хотя она, конечно, понимает, что какие-то расходы (не связанные с долгом) можно придержать до поступления налогов. На самом деле в общем-то удар по «самому надежному» активу уже нанесен и это не только цирк с «потолком».

BlackRock, PIMCO и Vanguard указывают, что спокойная жизнь для рынка облигаций закончилась, волатильность резко выросла, ликвидность низкая… но самое главное, что ЦБ зажаты в тисках между повышенной инфляцией (о в особенности на среднесрочном горизонте) и слабым ростом и не могут действовать адекватно, что будет создавать неопределенность для рынка долговых активов.

По-хорошему большая волатильность означает большую премию за риск при среднесрочно большей инфляционной. Но это входит в противоречие с тем, что при текущем уровне долговой нагрузки заемщики не могут платить бОльшую премию за риск и инфляцию… и решать это придется в итоге ФРС (либо сокращать дефицит бюджета перераспределяя его в пользу обслуживания долга)… и это среднесрочная история.

Ну а пока один из главных ястребов ФРС и глава ФРБ Сент-Луиса Дж.Буллард хотел бы увидеть еще пару повышений ставки, чтобы быть уверенными в том, что удастся вернуть инфляцию к цели…

@truecon

#БанкРоссии #кредит #Россия #экономика

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon

Банк России "закручивает гайки" по кредитам с высокими показателями долговой нагрузки (>80%).

@truecon