Forwarded from 🤔 Андрей

Решение ФРС по ставке

Final Results

1%

Снизит больше чем 0,25

3%

- 0,25

16%

0

67%

0,25

10%

0,5

3%

Увеличит больше чем 0,5

#Великобритания #инфляция #ставка #Кризис

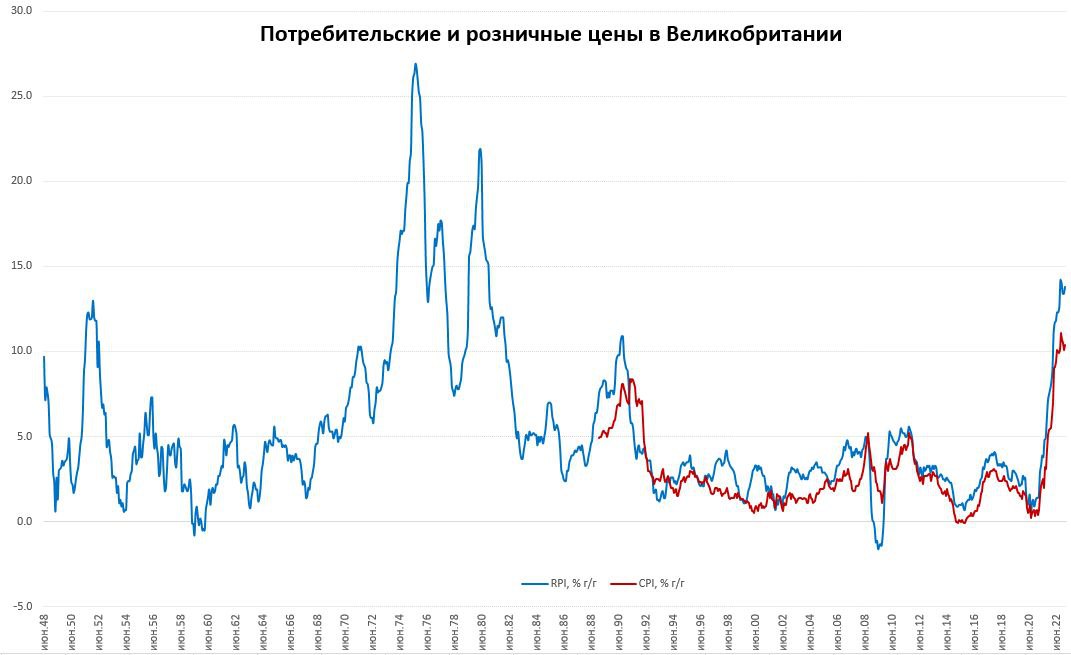

Инфляция в UK: Банку Англии подвезли новые «подарки»

Инфляция в Великобритании в феврале составила 1.1% м/м, а годовая инфляция выросла до 10.4% г/г. Без учета энергии и продуктов питания инфляция составила 1.2% м/м, годовой прирост цен ускорился с 5.8% г/г до 6.2% г/г. Товары в феврале подорожали на 1.3% м/м и 13.3% г/г. Продолжают лететь в космос цены на продукты питания 2.1% м/м и 18% г/г – новый рекорд. Но активно дорожали и другие группы товаров (одежда, товары для дома и пр.), достаточно широким фронтом.

Услуги прибавили в феврале 1% м/м и 6% г/г, продолжали дорожать услуги общественного питания и размещения в отелях (2.0% м/м и 12.1% г/г). Инфляция выросла даже несмотря на то, что энергетика и транспорт скорее характеризовались дезинфляционными процессами. Индекс розничных цен в феврале прибавил 1.2% м/м, годовой прирост цен ускорился до 13.8% г/г.

Закупочные цены производителей немного снизились в феврале (-0.1% м/м и 12.7% г/г) в основном за счет топливных цен, но импортные цены выросли на 0.7% м/м и 15.1% г/г. Отпускные цены производителей снизились на 0.3% м/м., но прибавили 12.1% г/г тоже в основном за счет нефти. Последние полгода годовая инфляция стабильно остается двухзначной, т.е. держится выше 10%.

На фоне всего этого даже не такая уж и низкая ставка Банка Англии в 4% смотрится достаточно скромно.

@truecon

Инфляция в UK: Банку Англии подвезли новые «подарки»

Инфляция в Великобритании в феврале составила 1.1% м/м, а годовая инфляция выросла до 10.4% г/г. Без учета энергии и продуктов питания инфляция составила 1.2% м/м, годовой прирост цен ускорился с 5.8% г/г до 6.2% г/г. Товары в феврале подорожали на 1.3% м/м и 13.3% г/г. Продолжают лететь в космос цены на продукты питания 2.1% м/м и 18% г/г – новый рекорд. Но активно дорожали и другие группы товаров (одежда, товары для дома и пр.), достаточно широким фронтом.

Услуги прибавили в феврале 1% м/м и 6% г/г, продолжали дорожать услуги общественного питания и размещения в отелях (2.0% м/м и 12.1% г/г). Инфляция выросла даже несмотря на то, что энергетика и транспорт скорее характеризовались дезинфляционными процессами. Индекс розничных цен в феврале прибавил 1.2% м/м, годовой прирост цен ускорился до 13.8% г/г.

Закупочные цены производителей немного снизились в феврале (-0.1% м/м и 12.7% г/г) в основном за счет топливных цен, но импортные цены выросли на 0.7% м/м и 15.1% г/г. Отпускные цены производителей снизились на 0.3% м/м., но прибавили 12.1% г/г тоже в основном за счет нефти. Последние полгода годовая инфляция стабильно остается двухзначной, т.е. держится выше 10%.

На фоне всего этого даже не такая уж и низкая ставка Банка Англии в 4% смотрится достаточно скромно.

@truecon

{kind=link}

#ФРС #ставка #инфляция

Пытаясь сохранить лицо ...

✔️ Прогноз по ставке оставлен неизменным 5-5.25% ;

✔️ Повышен прогноз по ставке на 2024 год с 4.1% до 4.3%;

✔️ Прогноз по росту ВВП немного понижен с 0.5% до 0.4% и с 1.6% до 1.2% в 2024 году;

✔️ Прогноз по инфляции даже немного повышен с 3.1% до 3.3% в 2023 году;

✔️ Сигнал относительно дальнейшего повышения явно смягчен;

ФРС пишет, что текущий кризис окажет давление на экономику, найм и инфляцию... и чуть повышает прогнозы по инфляции... чуть понижает по безработице и по ВВП... сам себе по сути противореча.

Будет ниже, но выше - это что-то новое в сигналах ФРС )

@truecon

Пытаясь сохранить лицо ...

✔️ Прогноз по ставке оставлен неизменным 5-5.25% ;

✔️ Повышен прогноз по ставке на 2024 год с 4.1% до 4.3%;

✔️ Прогноз по росту ВВП немного понижен с 0.5% до 0.4% и с 1.6% до 1.2% в 2024 году;

✔️ Прогноз по инфляции даже немного повышен с 3.1% до 3.3% в 2023 году;

✔️ Сигнал относительно дальнейшего повышения явно смягчен;

ФРС пишет, что текущий кризис окажет давление на экономику, найм и инфляцию... и чуть повышает прогнозы по инфляции... чуть понижает по безработице и по ВВП... сам себе по сути противореча.

Будет ниже, но выше - это что-то новое в сигналах ФРС )

@truecon

#ФРС #ставка #инфляция

...not monetary policy related ...

Само решение ФРС, пожалуй, оправдало ожидания: «они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

Обосновать ФРС могла в принципе любое решение – аргументы для этого всегда найдутся. Хотя, конечно, объяснения (о свежих $300 млрд) вроде «Recent balance-sheet rise not monetary policy related 🤷» вызывают скорее улыбку. Конечно, это сделано с целью обеспечения финансовой стабильности, но, конечно, это увеличило баланс ФРС, увеличило резервы и ликвидность банков и понизило доходности (забрав по номиналу бумаги с рынка ФРС исключила необходимость их продажи по рыночной цене) и это monetary policy related.

Но ФРС надо было как-то объяснять, что она дает по тормозам и она объяснила... как смогла, рынок подтвердил свое мнение, что заднюю ФРС включит... но, не сразу, а сначала покапризничает, вот когда станет больше «боли» - тогда да.

В итоге: акции – упали, золото – выросло, доллар – упал, доходности – упали, фьючерс на ставку отреагировал ростом, еще больше усилив ожидания снижения ставок позднее. Хотя ФРС и продолжает твердить, что «банковская система устойчива и надежна», стоило Йеллен заявить, что «всеобщее страхование вкладов» не рассматривается – акции банков дружно завалились. Фактически рынок демонстрирует, что он не верит в слова/прогнозы ФРС, а верит в то, что видит, видит же он, что тряхнуло немного и сразу коленки затряслись.

P.S.: Йеллен сегодня немного позабавила заявив в Конгрессе, что когда FDIC переложит свои издержки (от спасения падающих) на банки – «неочевидно», что те переложат эти расходы на клиентов ... главное верить.

@truecon

...not monetary policy related ...

Само решение ФРС, пожалуй, оправдало ожидания: «они повысят ставку на 25 б.п., укажут, что поддержка временная, выдадут невнятный прогноз по ставке вроде ~5.25 до конца года и будут ждать новых «подарков».

Обосновать ФРС могла в принципе любое решение – аргументы для этого всегда найдутся. Хотя, конечно, объяснения (о свежих $300 млрд) вроде «Recent balance-sheet rise not monetary policy related 🤷» вызывают скорее улыбку. Конечно, это сделано с целью обеспечения финансовой стабильности, но, конечно, это увеличило баланс ФРС, увеличило резервы и ликвидность банков и понизило доходности (забрав по номиналу бумаги с рынка ФРС исключила необходимость их продажи по рыночной цене) и это monetary policy related.

Но ФРС надо было как-то объяснять, что она дает по тормозам и она объяснила... как смогла, рынок подтвердил свое мнение, что заднюю ФРС включит... но, не сразу, а сначала покапризничает, вот когда станет больше «боли» - тогда да.

В итоге: акции – упали, золото – выросло, доллар – упал, доходности – упали, фьючерс на ставку отреагировал ростом, еще больше усилив ожидания снижения ставок позднее. Хотя ФРС и продолжает твердить, что «банковская система устойчива и надежна», стоило Йеллен заявить, что «всеобщее страхование вкладов» не рассматривается – акции банков дружно завалились. Фактически рынок демонстрирует, что он не верит в слова/прогнозы ФРС, а верит в то, что видит, видит же он, что тряхнуло немного и сразу коленки затряслись.

P.S.: Йеллен сегодня немного позабавила заявив в Конгрессе, что когда FDIC переложит свои издержки (от спасения падающих) на банки – «неочевидно», что те переложат эти расходы на клиентов ... главное верить.

@truecon

{kind=link}

#США #бюджет #Кризис #банки

Пока все смотрели за ФРС, Минфин США вынужден был профондировать своих подопечных из FDIC ещё на $28.5 млрд, таким образом, с 9 марта уже $68.6 млрд Йеллен пришлось отправить из бюджета на финансирование возврата депозитов. Если процессы продолжатся в том же духе - то потолок госдолга придавит Минфин США сильно раньше, чем можно было ожидать. Хотя, конечно, пока это все же не раньше лета, т.к. у Йеллен пока остаётся запас в ~$0.5 трлн.

Дж. Йеллен, конечно, дежурно рассказала об ужасах дефолта и призвала к повышению потолка, но пока никто не торопится.

@truecon

Пока все смотрели за ФРС, Минфин США вынужден был профондировать своих подопечных из FDIC ещё на $28.5 млрд, таким образом, с 9 марта уже $68.6 млрд Йеллен пришлось отправить из бюджета на финансирование возврата депозитов. Если процессы продолжатся в том же духе - то потолок госдолга придавит Минфин США сильно раньше, чем можно было ожидать. Хотя, конечно, пока это все же не раньше лета, т.к. у Йеллен пока остаётся запас в ~$0.5 трлн.

Дж. Йеллен, конечно, дежурно рассказала об ужасах дефолта и призвала к повышению потолка, но пока никто не торопится.

@truecon

#BOE #ставки #инфляция #Кризис

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

Банк Англии продолжает делать вид, что борется с инфляцией и повысил ставку на ожидаемые 25 б.п. до 4.25%.

По мнению Банка Англии бюджетная поддержка экономики прибавит ВВП 0.3 п.п., за счёт субсидий располагаемые доходы будут повыше... рынок труда горячий, а занятость росла выше ожиданий... инфляция тоже оказалась выше из-за продуктов питания и "удивительной" силы цен на товары. Как пишет Банк Англии: "инфляция неожиданно ускорилась"... но "уществует вероятность", что она резко снизится.

В принципе модель поведения Банка Англии достаточно устойчива: делаем вид, что боремся с инфляцией и ждём, что она сама по себе снизится.

P.S.: Нацбанк Швейцарии повысил ставку на 50 б.п. До 1.5% - все как ожидалось.

@truecon

www.bankofengland.co.uk

Bank Rate increased to 4.25% - March 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Полтриллиона за пару недель

На неделе ФРС сократила свой портфель ценных бумаг на скромные $3.5 млрд за счет MBS, но это капля в море по сравнению с $96 млрд, которые ФРС выдала в РЕПО банкам ($60 млрд), кредиты банкам и FDIC ($36 млрд), в результате этих операций активы ФРС выросли еще на $94.5 млрд за неделю. При этом банки сократили заимствования через дорогое дисконтное окно (-$42.6 млрд) и нарастили заимствования по программе BTFP (+$41.7 млрд), а FDIC взяла дополнительно на выплату депозитов $37 млрд.

Минфин США продолжал активно тратить «кэш» со счетов в ФРС добавив в финансовую систему еще $77.8 млрд (из них $28.5 млрд все в ту же FDIC на выплаты депозитов), на счетах у Йеллен осталось всего $200 млрд, но впереди апрель с его годовыми налогами. В целом ФРС вместе с Минфином США залили в финансовую систему $172.3 млрд.

‼️В сумме за 2 недели Минфин США добавил в финансовую систему $112 млрд, ФРС насыпала $386 млрд, т.е. в сумме около $0.5 трлн – примерно столько, видимо, переместилось депозитов. Понятно, что часть просто перенесли в другие банки, более половины ушло в фонды денежного рынка и гособлигации. В наличные американцы сильно не побежали, но все же активизировались ($8.4 млрд).

Пока одни банки бегут в ФРС за деньгами, другие размещают деньги туда же через обратное РЕПО (+$226.9 млрд за неделю), чтобы нарисовать красивую отчетность. В итоге, несмотря на активно работающий печатный станок денег на счетах банков в ФРС стало меньше на $74.2 млрд. На самом деле такая история может говорить о том, в банковской системе плохо с доверием, одни банки активно привлекают деньги у ФРС, другие еще более активно паркуют в нее свободный «кэш» - так надежнее. В общем «банковская система стабильно» (c) Yellen, но лимиты банки на коллег начинают подрезать. При этом, какая-то часть депозитов населения бежит в фонды денежного рынка, работающие с гособлигациями фонды получили приток за 2 недели в $276.5 млрд – рекорд за многие годы. Немного утекло и в наличные, но именно немного + $8.3 млрд.

Что интересно еще: прошел самый мощный с 2014 года недельный сброс гособлигаций США иностранными ЦБ, которые хранятся в ФРС – за неделю -$70 млрд, больше было только когда в марте 2014 года сбрасывала Россия ($106 млрд).

@truecon

Полтриллиона за пару недель

На неделе ФРС сократила свой портфель ценных бумаг на скромные $3.5 млрд за счет MBS, но это капля в море по сравнению с $96 млрд, которые ФРС выдала в РЕПО банкам ($60 млрд), кредиты банкам и FDIC ($36 млрд), в результате этих операций активы ФРС выросли еще на $94.5 млрд за неделю. При этом банки сократили заимствования через дорогое дисконтное окно (-$42.6 млрд) и нарастили заимствования по программе BTFP (+$41.7 млрд), а FDIC взяла дополнительно на выплату депозитов $37 млрд.

Минфин США продолжал активно тратить «кэш» со счетов в ФРС добавив в финансовую систему еще $77.8 млрд (из них $28.5 млрд все в ту же FDIC на выплаты депозитов), на счетах у Йеллен осталось всего $200 млрд, но впереди апрель с его годовыми налогами. В целом ФРС вместе с Минфином США залили в финансовую систему $172.3 млрд.

‼️В сумме за 2 недели Минфин США добавил в финансовую систему $112 млрд, ФРС насыпала $386 млрд, т.е. в сумме около $0.5 трлн – примерно столько, видимо, переместилось депозитов. Понятно, что часть просто перенесли в другие банки, более половины ушло в фонды денежного рынка и гособлигации. В наличные американцы сильно не побежали, но все же активизировались ($8.4 млрд).

Пока одни банки бегут в ФРС за деньгами, другие размещают деньги туда же через обратное РЕПО (+$226.9 млрд за неделю), чтобы нарисовать красивую отчетность. В итоге, несмотря на активно работающий печатный станок денег на счетах банков в ФРС стало меньше на $74.2 млрд. На самом деле такая история может говорить о том, в банковской системе плохо с доверием, одни банки активно привлекают деньги у ФРС, другие еще более активно паркуют в нее свободный «кэш» - так надежнее. В общем «банковская система стабильно» (c) Yellen, но лимиты банки на коллег начинают подрезать. При этом, какая-то часть депозитов населения бежит в фонды денежного рынка, работающие с гособлигациями фонды получили приток за 2 недели в $276.5 млрд – рекорд за многие годы. Немного утекло и в наличные, но именно немного + $8.3 млрд.

Что интересно еще: прошел самый мощный с 2014 года недельный сброс гособлигаций США иностранными ЦБ, которые хранятся в ФРС – за неделю -$70 млрд, больше было только когда в марте 2014 года сбрасывала Россия ($106 млрд).

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

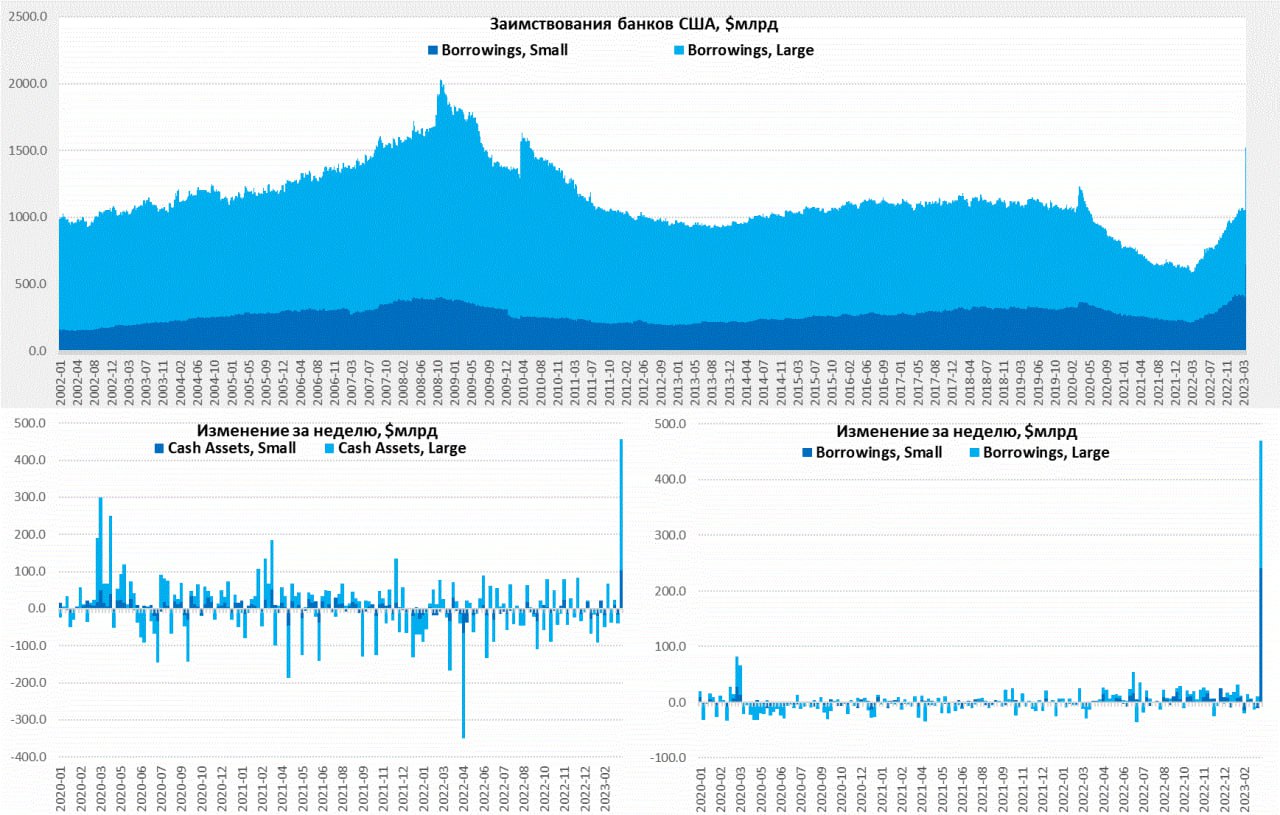

Банки США: как они бежали ...

Нарисовались первые недельные данные по банкам США за период кризиса, сложность правда с их оценкой в том, что ФРС делит банки на ТОП25 (Large Banks) и остальные (Small Banks), падали же банки из ТОП25, но в этой же группе крупнейшие банки, в которые был приток депозитов (в том числе из мелких банков), т.е. все перемешано.

1️⃣ В крупных банках депозиты за неделю выросли на $120 млрд, в мелких снизились на $108 млрд – был самый сильный недельный отток депозитов с 1980-х.

2️⃣ Резко вырос объем «кэша» на балансах банков, у крупных за неделю прирост на рекордные $354 млрд, у мелких – тоже рекордный для них прирост $102.3 млрд.

3️⃣ Но главное кроется в другой статье баланса – заимствования банков, они могут приоткрыть сколько же банкам пришлось привлекать. Это дорогой в основном ресурс, потому заимствования могут отражать как раз возникшие проблемы и внутренние перетоки:

✔️ заимствования крупных банков за неделю взлетели на рекордные с 2010 года $229.6 млрд.

✔️ заимствования мелких банков за неделю выросли на фантастические для них $240.5 млрд, до этого рекорд недельного прироста был ниже $30 млрд.

Это данные на 15 марта, т.е. отражают первую неделю кризиса и в принципе они указывают, что перемещалось около $0.5 трлн депозитов, а те от кого перемещалось вынуждены были искать деньги в других местах. Так как в первую неделю краха SVB, американские банки не ломились никогда.

@truecon

Банки США: как они бежали ...

Нарисовались первые недельные данные по банкам США за период кризиса, сложность правда с их оценкой в том, что ФРС делит банки на ТОП25 (Large Banks) и остальные (Small Banks), падали же банки из ТОП25, но в этой же группе крупнейшие банки, в которые был приток депозитов (в том числе из мелких банков), т.е. все перемешано.

1️⃣ В крупных банках депозиты за неделю выросли на $120 млрд, в мелких снизились на $108 млрд – был самый сильный недельный отток депозитов с 1980-х.

2️⃣ Резко вырос объем «кэша» на балансах банков, у крупных за неделю прирост на рекордные $354 млрд, у мелких – тоже рекордный для них прирост $102.3 млрд.

3️⃣ Но главное кроется в другой статье баланса – заимствования банков, они могут приоткрыть сколько же банкам пришлось привлекать. Это дорогой в основном ресурс, потому заимствования могут отражать как раз возникшие проблемы и внутренние перетоки:

✔️ заимствования крупных банков за неделю взлетели на рекордные с 2010 года $229.6 млрд.

✔️ заимствования мелких банков за неделю выросли на фантастические для них $240.5 млрд, до этого рекорд недельного прироста был ниже $30 млрд.

Это данные на 15 марта, т.е. отражают первую неделю кризиса и в принципе они указывают, что перемещалось около $0.5 трлн депозитов, а те от кого перемещалось вынуждены были искать деньги в других местах. Так как в первую неделю краха SVB, американские банки не ломились никогда.

@truecon

{kind=link}

#Кризис #банки #финансы #США #schwab

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

{kind=link}

#США #акции #финансы

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

#США #банки #Кризис #FDIC

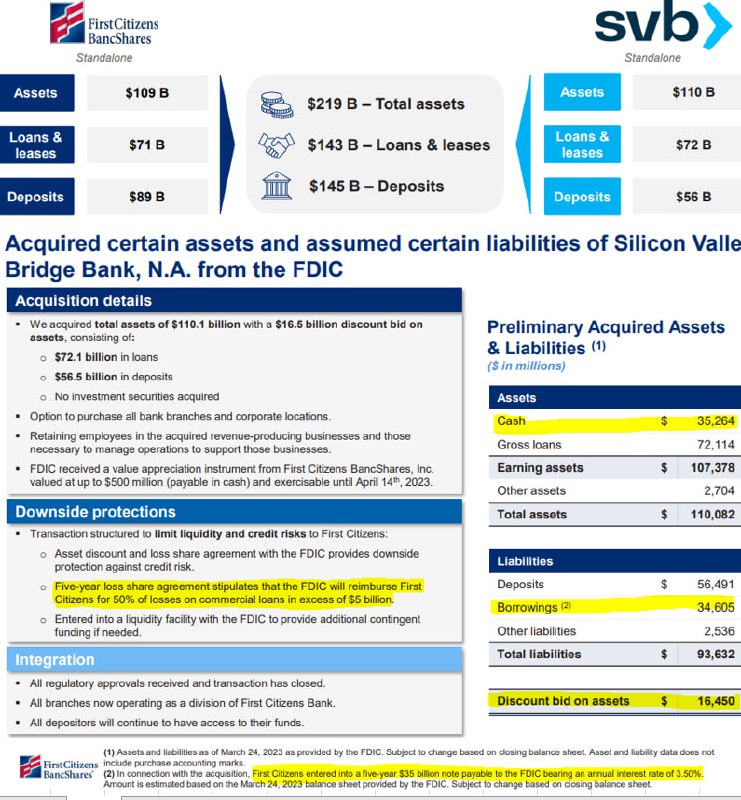

Избавиться от SVB за $20 млрд

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

Избавиться от SVB за $20 млрд

FDIC впопыхах все же избавилась от SVB, продав все, что осталось достаточно небольшому по меркам США банку First–Citizens Bank & Trust Company (FCB) с активами $109 млрд (30-й банк по размерам в США и примерно вдвое меньше SVB). На самом деле, FDIC просто некуда похоже было деваться, т.к. денег свободных у них особо нет, потому надо было срочно и быстро сбрасывать это дело с баланса.

FCB получит от FDIC:

✔️ Пассивов: $56 млрд депозитов (в SVB на конец 2022 года $173 млрд), $34.6 млрд заимствованиий от FDIC под 3.5% годовых на 5 лет и еще $2.5 млрд прочих пассивов, всего $93.6 млрд;

✔️ Активов: $35.3 млрд - кэш, $72.1 млрд – кредитного портфеля и $2.7 млрд прочих активов, всего $110.1 млрд;

В итоге FDIC отдаст активы с дисконтом в $16.5 млрд, дополнительно к этому покроет половину убытков свыше $5 млрд по портфелю коммерческих кредитов, а также обязалась предоставить ликвидность, если потребуется. FDIC прогнули достаточно сильно …

При этом, портфель ценных бумаг весом в $90 млрд ипотечных облигаций (вместе с убытками) останется на балансе FDIC, т.к. он заложен в ФРС, у которой было привлечено $179.8 млрд за последние две недели, под выдачу в т.ч. депозитов клиентов SVB. Помимо ФРС FDIC получила от Минфина США $68.5 млрд, а у Йеллен сейчас, в условиях потолка госдолга, каждый миллиард на счету.

Пока FDIC оценивает ущерб от банкротства SVB в $20 млрд, но это предварительно (только в этом кейсе ей потребуется 3-4 года на возмещение потерь за счет взносов).

Очевидно, что хотели хоть как-то, но быстро продать это с баланса, чтобы немного успокоить ситуацию. Но ставки остаются высоким… а убытки в системе продолжают накапливаться.

@truecon

{kind=link}

#США #Кризис #банки #ставки #инфляция

...textbook case of mismanagement...

Пока все залили деньгами и на некоторое время успокоилось, американские регуляторы решили снова немного попрессовать крипту (видимо, чтобы банкам было не так грустно). ФРБ Сент-Луиса обновил свой индекс финансового стресса на 17 марта – за неделю индекс подскочил на 1.68 п., в прошлом такие взлёты бывали только в 2008 и 2020 годах, но сам уровень стресса пока не так высок – на уровнях начала кризиса 2008 года и шоков осени 1998 года и сентября 2001 года. Стресс уже есть, но еще не «тот».

Зам. главы ФРС М.Барр сегодня в Сенате пытался спихнуть случай SVB на безалаберность менеджмента «textbook case of mismanagement» - она действительно здесь была...но что делали регуляторы - это конечно другое, они тут не при делах, будут изучать кейс, представитель Йеллен обещал защищать вкладчиков, а глава FDIC рассказывал об убытках. Вообще «textbook case of mismanagement» - очень неплохое описание деятельности самой ФРС ...

Самое время посмотреть на ставки в основных развитых странах, хоть Банк Японии и отсиживается в стороне - средневзвешенная (по объему долгов) ставка подбирается к максимумам 2000 и 2007 годов в районе 4.1-4.2%, сейчас она 3.8% и скоро дойдет до прошлых экстремумов. Правда, в прошлые разы к этом моменту среднегодовая реальная процентная ставка была уже около +2%, а сейчас остается в глубоко отрицательной области... и это проблема для центральных банков ...

P.S.: Французские прокуроры момент не прочувствовали и нагрянули в 5 банков с обысками на тему махинаций с налогами и штрафами на миллиард евро.

@truecon

...textbook case of mismanagement...

Пока все залили деньгами и на некоторое время успокоилось, американские регуляторы решили снова немного попрессовать крипту (видимо, чтобы банкам было не так грустно). ФРБ Сент-Луиса обновил свой индекс финансового стресса на 17 марта – за неделю индекс подскочил на 1.68 п., в прошлом такие взлёты бывали только в 2008 и 2020 годах, но сам уровень стресса пока не так высок – на уровнях начала кризиса 2008 года и шоков осени 1998 года и сентября 2001 года. Стресс уже есть, но еще не «тот».

Зам. главы ФРС М.Барр сегодня в Сенате пытался спихнуть случай SVB на безалаберность менеджмента «textbook case of mismanagement» - она действительно здесь была...но что делали регуляторы - это конечно другое, они тут не при делах, будут изучать кейс, представитель Йеллен обещал защищать вкладчиков, а глава FDIC рассказывал об убытках. Вообще «textbook case of mismanagement» - очень неплохое описание деятельности самой ФРС ...

Самое время посмотреть на ставки в основных развитых странах, хоть Банк Японии и отсиживается в стороне - средневзвешенная (по объему долгов) ставка подбирается к максимумам 2000 и 2007 годов в районе 4.1-4.2%, сейчас она 3.8% и скоро дойдет до прошлых экстремумов. Правда, в прошлые разы к этом моменту среднегодовая реальная процентная ставка была уже около +2%, а сейчас остается в глубоко отрицательной области... и это проблема для центральных банков ...

P.S.: Французские прокуроры момент не прочувствовали и нагрянули в 5 банков с обысками на тему махинаций с налогами и штрафами на миллиард евро.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #Минфин #FDIC

Завершая текущую главу…

… с банкротством региональных банков в США, в общем-то стоит посмотреть на баланс FDIC – это видимо объясняет почему First Republic Bank отрядили спасать коалицию крупнейших банков во главе с CEO JPM Джейми Даймоном.

На входе в эту историю у FDIC было $126 млрд в облигациях по номиналу и $2.5 млрд кэша, после решения выплачивать все депозиты FDIC оказалась с обязательствами по депозитам, как она сама указала: $119 млрд (SVB) + $89 млрд (Signature) = $208 млрд.

Вместе с этим они получили ~$90 млрд облигаций SVB (которые можно заложить в ФРС) и ~$145 млрд кредитного портфеля двух банков, около $85 млрд удалось продать с дисконтами, остальное день некуда… а депозиты возвращать надо, а денег нет …

В итоге у FDIC было на $210-220 млрд облигаций, из которых ~$180 они отнесли в ФРС, а еще взяли у Минфина ~$69 млрд (это те, которые «налогоплательщики ничего платить не будут»), проблема в том, что у Дж.Йеллен тоже плохо с деньгами из-за потолка госдолга, у нее итак из $415 млрд кэша на конец февраля у Минфина осталось всего $200 млрд на текущий момент, а занимать низзя (хотя апрель спасет на время).

Судя по тому сколько FDIC депозитов удалось скинуть банкам-санаторам ($34 млрд + $56 млрд) и того, что $4 млрд осталось (связаны с криптой), около $115 млрд кэша ушло на выплату депозитов. Но, чтобы продать портфели регулятору пришлось добавить санаторам на баланс $60 млрд кэша ($35 – SVB и $25 – Signature), в итоге на балансе у FDIC осталось около $75 млрд кэша, $60 млрд кредитного портфеля (под который кэш не привлечешь, хотя $85 млрд портфеля и удалось продать с дисконтами 20-25%), и всего $30-40 млрд облигаций.

В такой ситуации FDIC вряд ли могла гарантировать все депозиты First Republic Bank – она рисковала остаться совсем без «кэша», т.к. у банка было на 2022 год $176 млрд депозитов, обеспеченных $166 млрд кредитного портфеля (под который «кэш» не привлечешь, а быстро продать даже с дисконтами сложно) и $33 млрд облигаций (половина из которых муниципальные бонды). И пришлось просить спасать ситуацию JPMorgan и Ko …

Видимо, именно поэтому ФРС думает о дополнительных инструментах предоставления ликвидности (под залог кредитных портфелей?) – это могло бы решить проблему FDIC, но создало бы проблемы для Пауэлл и Йеллен. Попытка утилизации еще и First Republic Bank проявила бы, что FDIC неспособна гарантировать все депозиты и это бы могло разогнать новую порцию паники. Конечно Дж.Йеллен могла бы еще влить $50-100 млрд «кэша», но это бы сделало разговоры о том, что налогоплательщик ничего не заплатит совсем уж комичными, потолок госдолга до ужаса близким и пришлось бы бежать в Конгресс просить денег … а это совсем другой масштаб публичности проблем с гарантиями депозитов, страха и паники …

@truecon

Завершая текущую главу…

… с банкротством региональных банков в США, в общем-то стоит посмотреть на баланс FDIC – это видимо объясняет почему First Republic Bank отрядили спасать коалицию крупнейших банков во главе с CEO JPM Джейми Даймоном.

На входе в эту историю у FDIC было $126 млрд в облигациях по номиналу и $2.5 млрд кэша, после решения выплачивать все депозиты FDIC оказалась с обязательствами по депозитам, как она сама указала: $119 млрд (SVB) + $89 млрд (Signature) = $208 млрд.

Вместе с этим они получили ~$90 млрд облигаций SVB (которые можно заложить в ФРС) и ~$145 млрд кредитного портфеля двух банков, около $85 млрд удалось продать с дисконтами, остальное день некуда… а депозиты возвращать надо, а денег нет …

В итоге у FDIC было на $210-220 млрд облигаций, из которых ~$180 они отнесли в ФРС, а еще взяли у Минфина ~$69 млрд (это те, которые «налогоплательщики ничего платить не будут»), проблема в том, что у Дж.Йеллен тоже плохо с деньгами из-за потолка госдолга, у нее итак из $415 млрд кэша на конец февраля у Минфина осталось всего $200 млрд на текущий момент, а занимать низзя (хотя апрель спасет на время).

Судя по тому сколько FDIC депозитов удалось скинуть банкам-санаторам ($34 млрд + $56 млрд) и того, что $4 млрд осталось (связаны с криптой), около $115 млрд кэша ушло на выплату депозитов. Но, чтобы продать портфели регулятору пришлось добавить санаторам на баланс $60 млрд кэша ($35 – SVB и $25 – Signature), в итоге на балансе у FDIC осталось около $75 млрд кэша, $60 млрд кредитного портфеля (под который кэш не привлечешь, хотя $85 млрд портфеля и удалось продать с дисконтами 20-25%), и всего $30-40 млрд облигаций.

В такой ситуации FDIC вряд ли могла гарантировать все депозиты First Republic Bank – она рисковала остаться совсем без «кэша», т.к. у банка было на 2022 год $176 млрд депозитов, обеспеченных $166 млрд кредитного портфеля (под который «кэш» не привлечешь, а быстро продать даже с дисконтами сложно) и $33 млрд облигаций (половина из которых муниципальные бонды). И пришлось просить спасать ситуацию JPMorgan и Ko …

Видимо, именно поэтому ФРС думает о дополнительных инструментах предоставления ликвидности (под залог кредитных портфелей?) – это могло бы решить проблему FDIC, но создало бы проблемы для Пауэлл и Йеллен. Попытка утилизации еще и First Republic Bank проявила бы, что FDIC неспособна гарантировать все депозиты и это бы могло разогнать новую порцию паники. Конечно Дж.Йеллен могла бы еще влить $50-100 млрд «кэша», но это бы сделало разговоры о том, что налогоплательщик ничего не заплатит совсем уж комичными, потолок госдолга до ужаса близким и пришлось бы бежать в Конгресс просить денег … а это совсем другой масштаб публичности проблем с гарантиями депозитов, страха и паники …

@truecon

#США #ипотека #недвижимость #Кризис #экономика

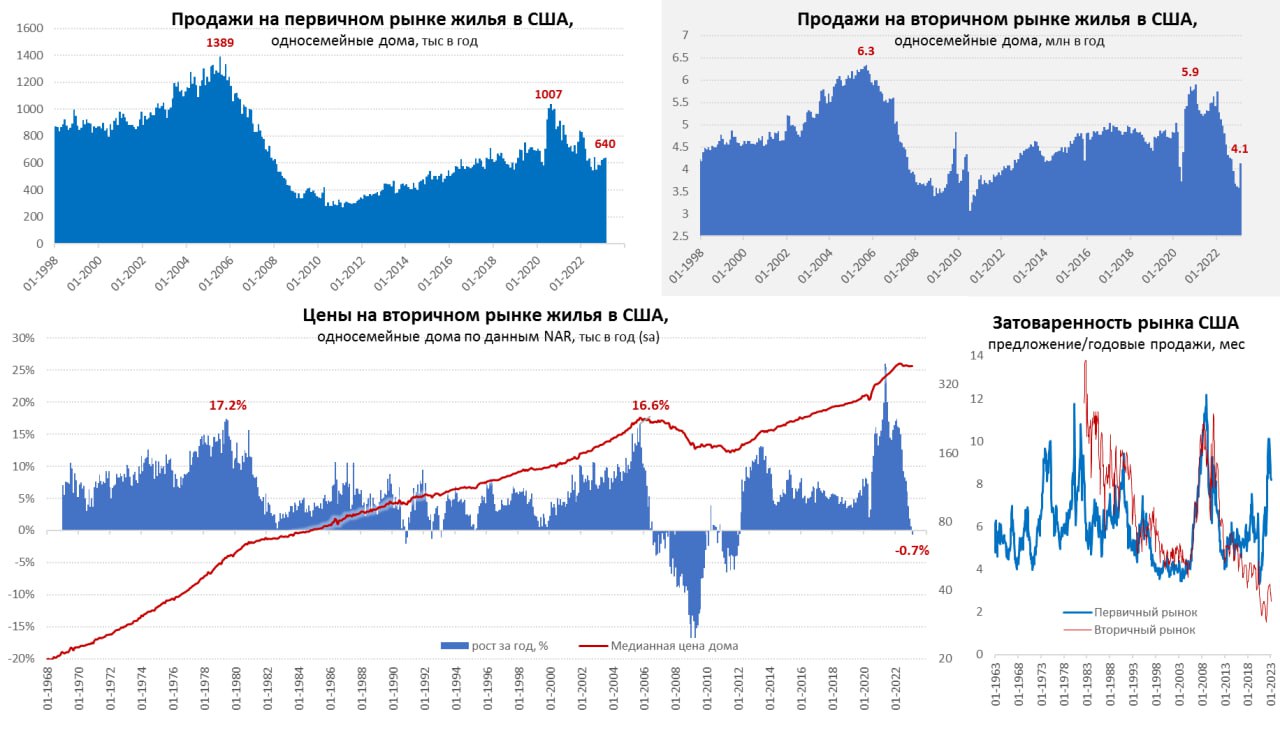

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

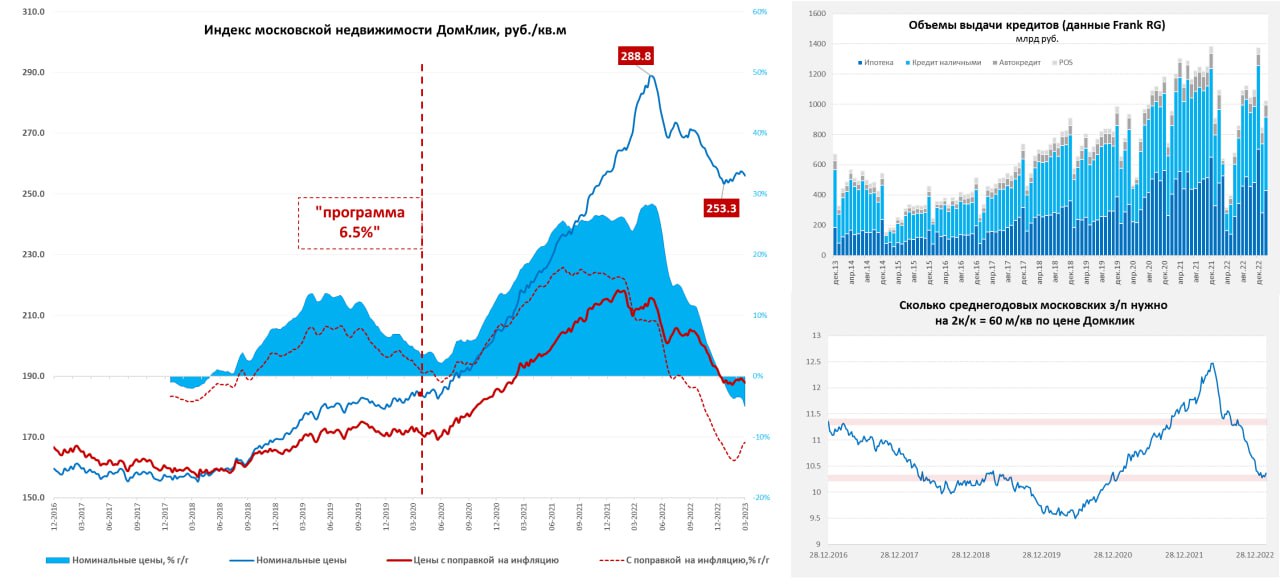

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

{kind=link}

#Германия #инфляция #еврозона #экономика #ставки #Кризис

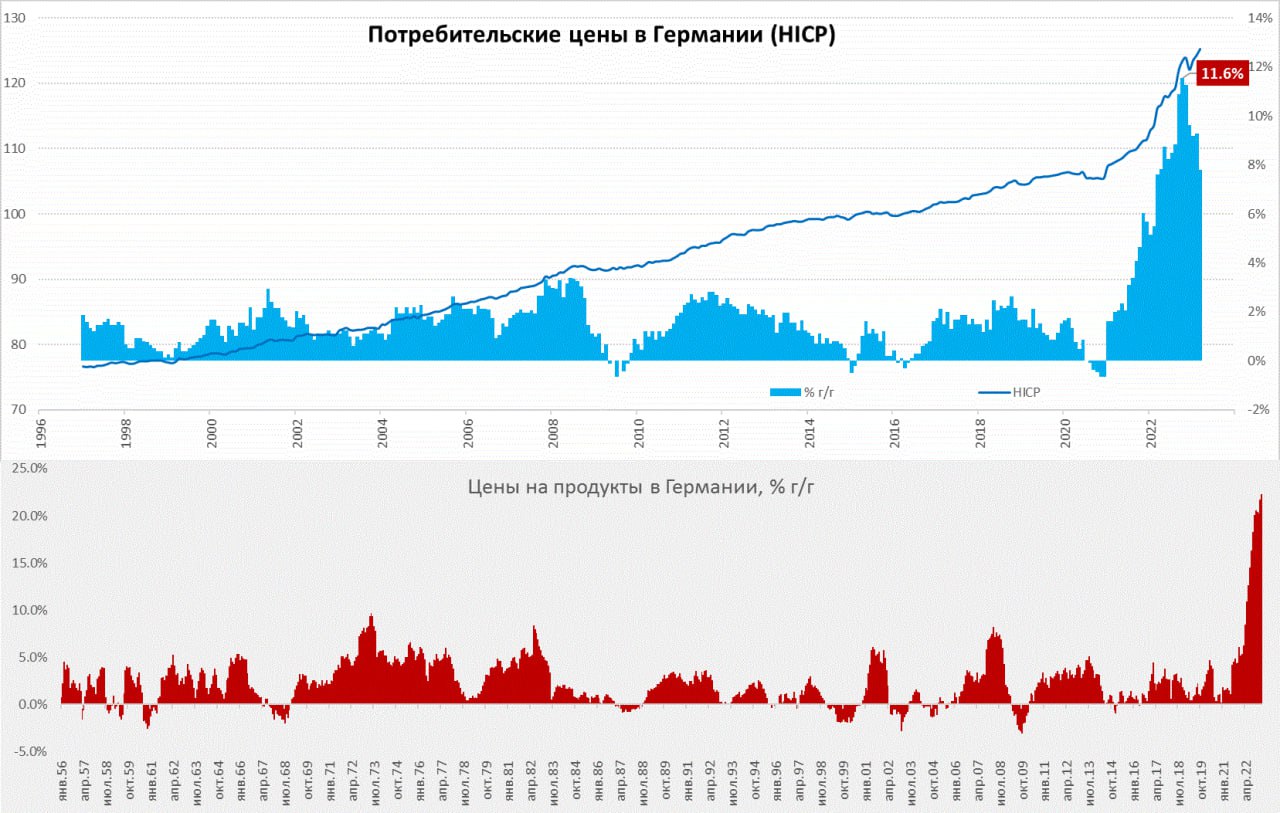

Инфляция в Германии не отступает

Рост потребительских цен в марте по предварительным данным составил 0.8% м/м и 7.4% г/г. Хотя годовая инфляция и замедлилась – это лишь эффект базы прошлого года, когда цены подскочили за месяц на 2.4% м/м.

По методологии евростата потребительские цены в Германии растут на 1.1% м/м и 7.8% г/г. Резко замедлился рост цен на энергию (+3.5% г/г по сравнению с 19.1% г/г в феврале) – там много субсидий. Но еще больше ускорился рост цен на продукты питания (+22.3% г/г против +21.8% в марте). До 4.8% г/г ускорился рост цен в услугах, даже несмотря на то, что рента в Германии продолжает дорожать на скромные 2% (но здесь многое административно регулируется).

В Испании – тоже интересно, инфляция составила 0.4% м/м и за счет эффекта базы рухнула до 3.3% г/г. Но базовая инфляция в Испании составила 0.7% м/м и 7.5% г/г.

Так что у ЕЦБ, как говорят некоторые евробанкиры, «еще много работы», вряд ли ежемесячные принты 0.7-1% м/м соответствую цели ЕЦБ. Реакция рынков скорее указывает на то, что они продолжают верить в историю о том, что ставки вырастут и все будет хорошо... и своего SVB в Европе точно не будет ... ну подождем )

@truecon

Инфляция в Германии не отступает

Рост потребительских цен в марте по предварительным данным составил 0.8% м/м и 7.4% г/г. Хотя годовая инфляция и замедлилась – это лишь эффект базы прошлого года, когда цены подскочили за месяц на 2.4% м/м.

По методологии евростата потребительские цены в Германии растут на 1.1% м/м и 7.8% г/г. Резко замедлился рост цен на энергию (+3.5% г/г по сравнению с 19.1% г/г в феврале) – там много субсидий. Но еще больше ускорился рост цен на продукты питания (+22.3% г/г против +21.8% в марте). До 4.8% г/г ускорился рост цен в услугах, даже несмотря на то, что рента в Германии продолжает дорожать на скромные 2% (но здесь многое административно регулируется).

В Испании – тоже интересно, инфляция составила 0.4% м/м и за счет эффекта базы рухнула до 3.3% г/г. Но базовая инфляция в Испании составила 0.7% м/м и 7.5% г/г.

Так что у ЕЦБ, как говорят некоторые евробанкиры, «еще много работы», вряд ли ежемесячные принты 0.7-1% м/м соответствую цели ЕЦБ. Реакция рынков скорее указывает на то, что они продолжают верить в историю о том, что ставки вырастут и все будет хорошо... и своего SVB в Европе точно не будет ... ну подождем )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

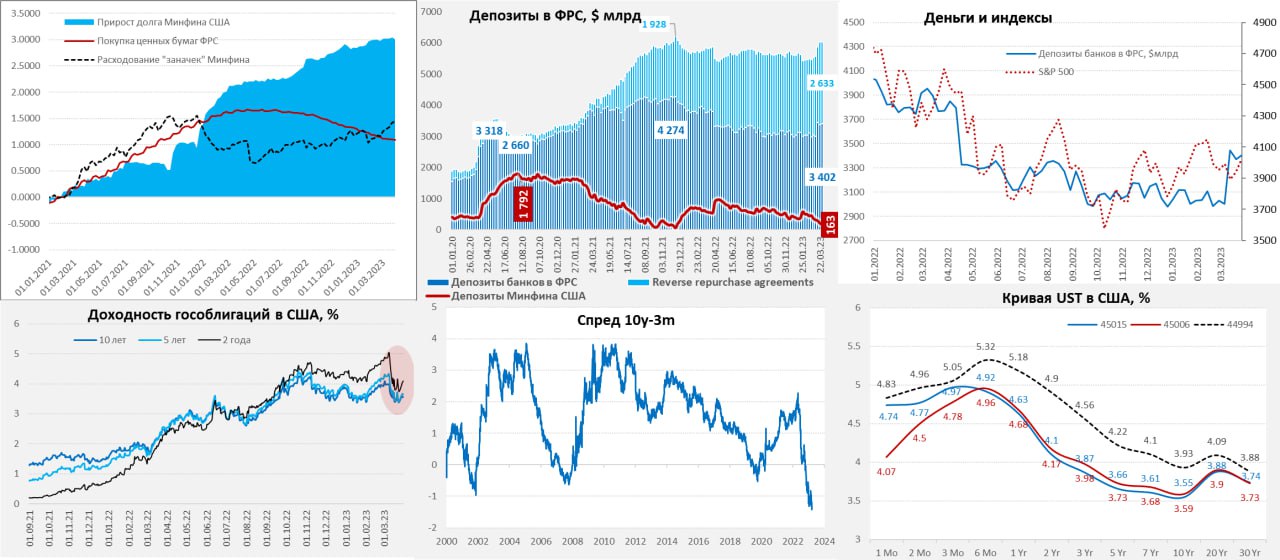

Минфин США добавил долларов ...

ФРС на прошлой неделе немного сократила свой баланс (-$28 млрд), иностранные ЦБ сократили заимствования через РЕПО с ФРС на $5 млрд до $55 млрд, банки сократили займы через дорогое дисконтное окно ФРС на $22 млрд до $88 млрд, но нарастили займы через BTFP на $11 млрд (до $64 млрд), одновременно ФРС сократила портфель ипотечных бумаг на $11 млрд. FDIC нарастила займы у ФРС незначительно – на несколько сотен миллионов до $180 млрд. В целом ситуация стала поспокойнее, но ФРС уже вторую неделю не рискует сокращать портфель гособлигаций. За 4 недели сокращение портфеля гособлигаций США составило всего $7 против в плановых $55-60 млрд.... ФРС затаилась.

Минфин США продолжает добавлять доллары в финсистему: на неделе бюджет потратил еще $37 млрд со счета в ФРС, у Минфина осталось всего $162 млрд (на конец февраля было $415 млрд). В итоге у банков на депозитах в ФРС стало на $32 млрд больше, но $17 из них пришло из обратного РЕПО с ФРС.

В запасе у американской казны еще около $300 млрд «чрезвычайных мер» и, конечно, щедрый на налоги апрель – от поступлений в котором будет зависеть сколько еще Минфин США протянет без повышения потолка госдолга. Но есть и другая сторона вопроса – большие налоговые сборы обещают временно забрать из финсистемы около $200-300 млрд. Убыток ФРС на продолжает расширяться, накопленный убыток достиг $44 млрд - Йеллен еще нескоро сможет получить от Пауэлла дивиденды.

Рынок госдолга чуть успокоился после массового забега из депозитов в гособлигации и фонды денежного рынка. Это хорошо видно по коротким векселям, если в моменте доходность месячных векселей проваливалась до 4%, то сейчас они подросли к 4.7%, хотя это по-прежнему ниже ставки ФРС. Бегство в фонды денежного рынка замедлилось, но не прекратилось: за предыдущие 2 недели в фонды гособлигаций бежало по $130-140 млрд в неделю, за последнюю неделю приток сократился до $71 млрд. Это тоже много - за три недели почти $350 млрд перекочевало с банковских депозитов.

За три недели кризиса у банков стало на $0.5 трлн больше долларов (в РЕПО и на счетах ФРС), объем вырос до $6.03 трлн, что лишь на $167 млрд меньше, чем перед началом ужесточения. Рынкам эта история понравилась... но в апреле Йеллен может подпортить настроения собрав налоги за 2022 год.

P.S.: Возможный арест Трампа может усложнить ситуацию с повышением потолка госдолга, но пока несколько месяцев у Йеллен есть.

@truecon

Минфин США добавил долларов ...

ФРС на прошлой неделе немного сократила свой баланс (-$28 млрд), иностранные ЦБ сократили заимствования через РЕПО с ФРС на $5 млрд до $55 млрд, банки сократили займы через дорогое дисконтное окно ФРС на $22 млрд до $88 млрд, но нарастили займы через BTFP на $11 млрд (до $64 млрд), одновременно ФРС сократила портфель ипотечных бумаг на $11 млрд. FDIC нарастила займы у ФРС незначительно – на несколько сотен миллионов до $180 млрд. В целом ситуация стала поспокойнее, но ФРС уже вторую неделю не рискует сокращать портфель гособлигаций. За 4 недели сокращение портфеля гособлигаций США составило всего $7 против в плановых $55-60 млрд.... ФРС затаилась.

Минфин США продолжает добавлять доллары в финсистему: на неделе бюджет потратил еще $37 млрд со счета в ФРС, у Минфина осталось всего $162 млрд (на конец февраля было $415 млрд). В итоге у банков на депозитах в ФРС стало на $32 млрд больше, но $17 из них пришло из обратного РЕПО с ФРС.

В запасе у американской казны еще около $300 млрд «чрезвычайных мер» и, конечно, щедрый на налоги апрель – от поступлений в котором будет зависеть сколько еще Минфин США протянет без повышения потолка госдолга. Но есть и другая сторона вопроса – большие налоговые сборы обещают временно забрать из финсистемы около $200-300 млрд. Убыток ФРС на продолжает расширяться, накопленный убыток достиг $44 млрд - Йеллен еще нескоро сможет получить от Пауэлла дивиденды.

Рынок госдолга чуть успокоился после массового забега из депозитов в гособлигации и фонды денежного рынка. Это хорошо видно по коротким векселям, если в моменте доходность месячных векселей проваливалась до 4%, то сейчас они подросли к 4.7%, хотя это по-прежнему ниже ставки ФРС. Бегство в фонды денежного рынка замедлилось, но не прекратилось: за предыдущие 2 недели в фонды гособлигаций бежало по $130-140 млрд в неделю, за последнюю неделю приток сократился до $71 млрд. Это тоже много - за три недели почти $350 млрд перекочевало с банковских депозитов.

За три недели кризиса у банков стало на $0.5 трлн больше долларов (в РЕПО и на счетах ФРС), объем вырос до $6.03 трлн, что лишь на $167 млрд меньше, чем перед началом ужесточения. Рынкам эта история понравилась... но в апреле Йеллен может подпортить настроения собрав налоги за 2022 год.

P.S.: Возможный арест Трампа может усложнить ситуацию с повышением потолка госдолга, но пока несколько месяцев у Йеллен есть.

@truecon

{kind=link}

#еврозона #инфляция #ЕЦБ #ставки #экономика #EUR

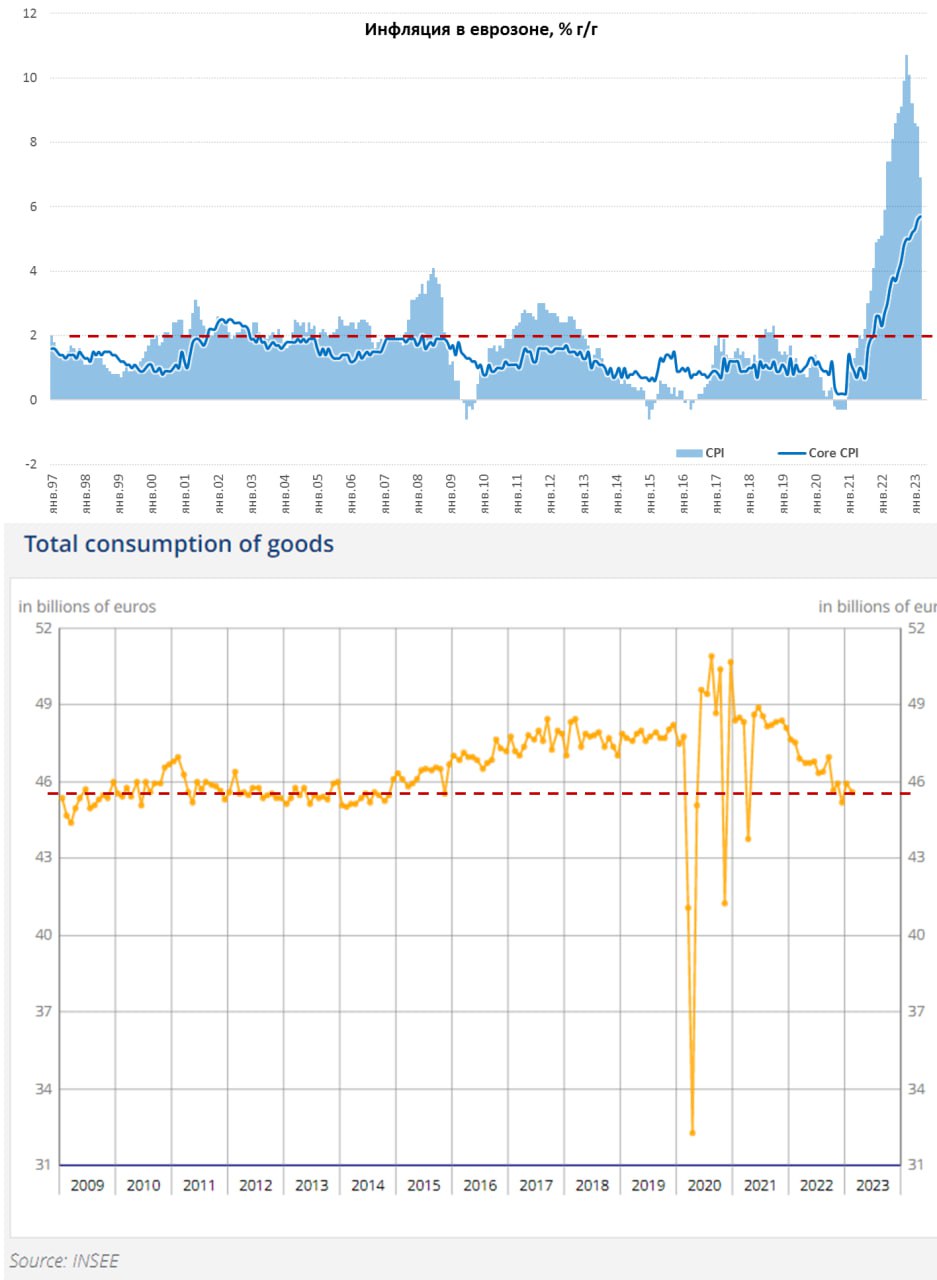

Еврофляция

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

Еврофляция

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

{kind=link}