#Россия #долг #Минфин #экономика #ставки #рубль

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте объявляет СМИ, рейтинговые агентства этого сделать не могут в связи с самосанкциями (им ЕС запретил). Комична они и в том, что должник-то готов платить, даже создал механизм оплаты и любой инвестор может получить причитающиеся ему выплаты, чем большинство инвесторов скорее всего и воспользуются. Держатель платежной инфраструктуры «закрыл кассу» и не позволяет рассчитываться со своими же инвесторами.

Выходит, эдакий креативный дефолт, когда деньги есть, платить готовы… но мы вас на пустим и будем громко кричать о дефолте. На днях состоялась еще одна забавная история – из-за запрета покупки российских бондов покупатели и продавцы CDS (дефолтных свопов на Россию, по которым уже признано событие дефолта), не могут урегулировать взаимные требования на $1.5 млрд и просят родной O!FAC разрешить торги на один день. Даже интересно, а можно ли назвать дефолтом, например PIMCO, невозможность участников исполнить обязательства по CDS – они ведь не могут заплатить, если уж формально подойти? )

Рубль даже немного прогулялся вниз на радость экспортерам, но хватило 1-1.5 рубля по курсу на полчаса, такой вот первый за век дефолт по иностранному долгу, весом в рубль.

@truecon

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте объявляет СМИ, рейтинговые агентства этого сделать не могут в связи с самосанкциями (им ЕС запретил). Комична они и в том, что должник-то готов платить, даже создал механизм оплаты и любой инвестор может получить причитающиеся ему выплаты, чем большинство инвесторов скорее всего и воспользуются. Держатель платежной инфраструктуры «закрыл кассу» и не позволяет рассчитываться со своими же инвесторами.

Выходит, эдакий креативный дефолт, когда деньги есть, платить готовы… но мы вас на пустим и будем громко кричать о дефолте. На днях состоялась еще одна забавная история – из-за запрета покупки российских бондов покупатели и продавцы CDS (дефолтных свопов на Россию, по которым уже признано событие дефолта), не могут урегулировать взаимные требования на $1.5 млрд и просят родной O!FAC разрешить торги на один день. Даже интересно, а можно ли назвать дефолтом, например PIMCO, невозможность участников исполнить обязательства по CDS – они ведь не могут заплатить, если уж формально подойти? )

Рубль даже немного прогулялся вниз на радость экспортерам, но хватило 1-1.5 рубля по курсу на полчаса, такой вот первый за век дефолт по иностранному долгу, весом в рубль.

@truecon

{kind=link}

😁56👍22

#экономика #инфляция #Мир #Кризис #ставки

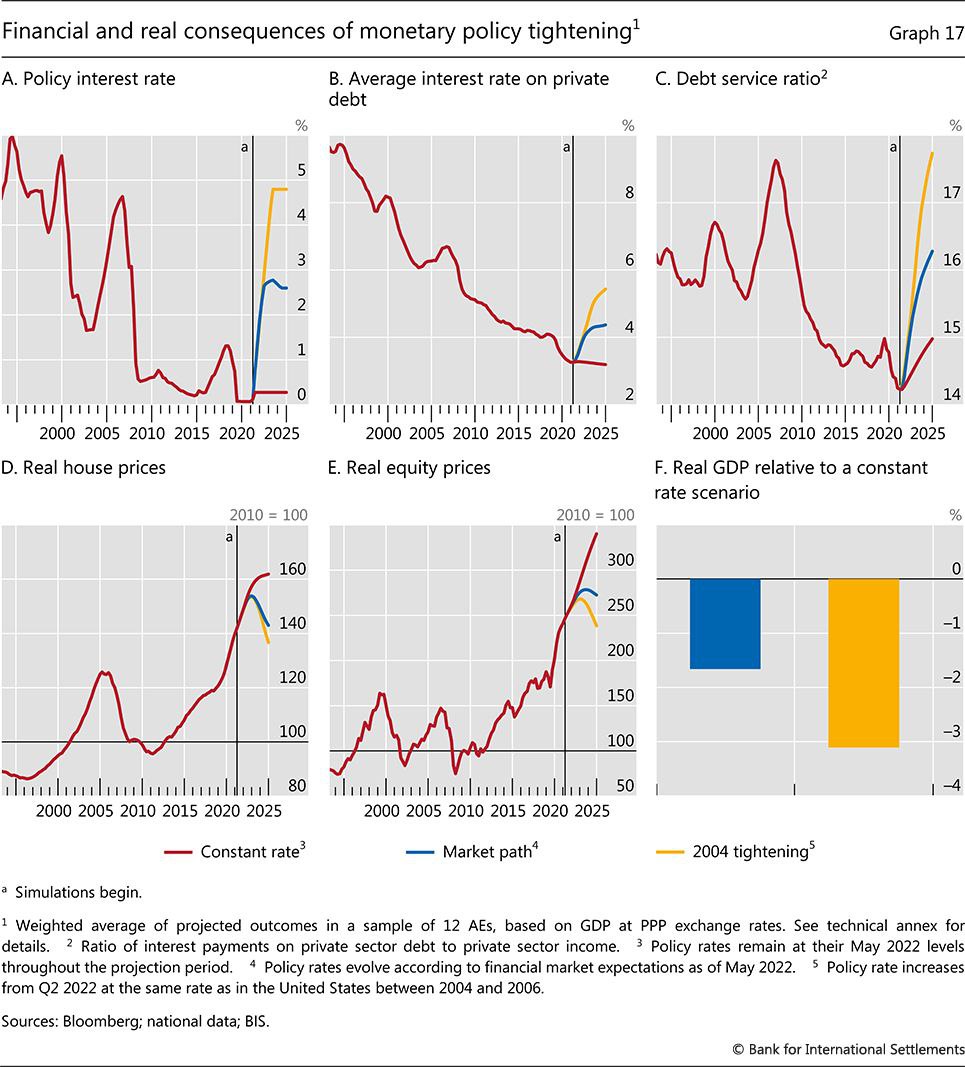

No respite (c) BIS

Банк Международных расчетов (тот самый который в Базеле и является объединением центральных банков) выпустил очередной отчет , озаглавив его достаточно ярко «No respite», но по смыслу это скорее ближе к ужас без конца. БМР всегда был свободнее в оценках, чем сами, ограниченные в своей риторике, чиновники центральных банков (которые и входят в состав руководства БМР). В общем, что не может сказать глава ЦБ – может «безликий» БМР, а потому он задается вопросами... Возможно, это смена режима низкой инфляции на высокую? Мировая экономика заигрывает со стагфляцией? Видим ли мы конец эпохи глобализации?

Интересно, что начинается повествование с цитаты Марка Твена «История никогда не повторяется, но она часто рифмуется» ... что отсылает нас ни к кому иному, как к главе ЕЦБ К.Лагард, которая любит эту цитату, а будучи еще главой МВФ использовала ее для предостережения на 100-летие Первой мировой. Ну и цитата – это, конечно, отсылка в 1970-е, но с большой особенностью – долг никогда не был так высок как сейчас и это «далеко не безобидно» (вот такая рифма).

Инфляция, неожиданно вернулась, «но не как долгожданный друг, а как грозный враг». В отличие от глав ЦБ, которые, как деревянные болванчики демонстрируют уверенность на публику, БМР расставил по-своему (более честно) причины инфляционного сюрприза: сильное восстановление совокупного спроса, удивительно устойчивый поворот к потреблению товаров, «некоторые» трудности с регулированием поставок. Из сценариев: лучший – это спонтанное ослабление инфляции в результате расшивки проблем с поставками и нормализации цен на ресурсы, худший – «жесткая стагфляционная посадка» с рецессией и финансовым шоком.

Рассуждая об инфляции БМР говорит о том, что «возможно, мы достигли переломного момента, за которым инфляционная психология распространяется и закрепляется», а большая часть пересмотра зарплат еще впереди (и это действительно может быть так, т.к. рынок труда традиционно сильно отстает). В принципе они пишут о том, что уже не раз обсуждалось - это и риски финансовой стабильности, связанные с долгами, левериджем отдельных участников и риск синхронного падения всех основных типов активов (акции, облигации, недвижимость) на фоне ужесточения политики.

В целом отчет прямо транслирует риски, которые действительно актуальны в текущей ситуации без лишних иллюзий и большого политеса и говорит о вполне объективной перспективе стагфляции.

@truecon

No respite (c) BIS

Банк Международных расчетов (тот самый который в Базеле и является объединением центральных банков) выпустил очередной отчет , озаглавив его достаточно ярко «No respite», но по смыслу это скорее ближе к ужас без конца. БМР всегда был свободнее в оценках, чем сами, ограниченные в своей риторике, чиновники центральных банков (которые и входят в состав руководства БМР). В общем, что не может сказать глава ЦБ – может «безликий» БМР, а потому он задается вопросами... Возможно, это смена режима низкой инфляции на высокую? Мировая экономика заигрывает со стагфляцией? Видим ли мы конец эпохи глобализации?

Интересно, что начинается повествование с цитаты Марка Твена «История никогда не повторяется, но она часто рифмуется» ... что отсылает нас ни к кому иному, как к главе ЕЦБ К.Лагард, которая любит эту цитату, а будучи еще главой МВФ использовала ее для предостережения на 100-летие Первой мировой. Ну и цитата – это, конечно, отсылка в 1970-е, но с большой особенностью – долг никогда не был так высок как сейчас и это «далеко не безобидно» (вот такая рифма).

Инфляция, неожиданно вернулась, «но не как долгожданный друг, а как грозный враг». В отличие от глав ЦБ, которые, как деревянные болванчики демонстрируют уверенность на публику, БМР расставил по-своему (более честно) причины инфляционного сюрприза: сильное восстановление совокупного спроса, удивительно устойчивый поворот к потреблению товаров, «некоторые» трудности с регулированием поставок. Из сценариев: лучший – это спонтанное ослабление инфляции в результате расшивки проблем с поставками и нормализации цен на ресурсы, худший – «жесткая стагфляционная посадка» с рецессией и финансовым шоком.

Рассуждая об инфляции БМР говорит о том, что «возможно, мы достигли переломного момента, за которым инфляционная психология распространяется и закрепляется», а большая часть пересмотра зарплат еще впереди (и это действительно может быть так, т.к. рынок труда традиционно сильно отстает). В принципе они пишут о том, что уже не раз обсуждалось - это и риски финансовой стабильности, связанные с долгами, левериджем отдельных участников и риск синхронного падения всех основных типов активов (акции, облигации, недвижимость) на фоне ужесточения политики.

В целом отчет прямо транслирует риски, которые действительно актуальны в текущей ситуации без лишних иллюзий и большого политеса и говорит о вполне объективной перспективе стагфляции.

@truecon

{kind=link}

👍42🔥7👎1😢1

#Германия #Франция #экономика #Кризис

Немецкий потребитель остался в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -27.4, что стало новым историческим минимумом, немецкий потребитель крайне негативно настроен относительно будущего из-за высокой инфляции и ожиданий рецессии. Ожидания роста доходов на минимуме за 20 лет. Склонность к покупкам упала до минимумов с 2008 года, т.к. после расходов на энергию и продукты питания финансовых ресурсов остается все меньше для иных покупок.

Французский потребитель чуть более оптимистичен, здесь доверие упало до уровня 2008-2013 гг, - были минимальными значениями за период подсчета показателей с 1972 года. Французы считают, что уровень жизни упал до сопоставимых с минимумами пандемии значений и ждут дальнейшего ухудшения. Но, хоть и фиксируют рекордный рост цен, надеются на их замедление в будущем.

Практически без сомнений это уже рецессия ...

@truecon

Немецкий потребитель остался в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -27.4, что стало новым историческим минимумом, немецкий потребитель крайне негативно настроен относительно будущего из-за высокой инфляции и ожиданий рецессии. Ожидания роста доходов на минимуме за 20 лет. Склонность к покупкам упала до минимумов с 2008 года, т.к. после расходов на энергию и продукты питания финансовых ресурсов остается все меньше для иных покупок.

Французский потребитель чуть более оптимистичен, здесь доверие упало до уровня 2008-2013 гг, - были минимальными значениями за период подсчета показателей с 1972 года. Французы считают, что уровень жизни упал до сопоставимых с минимумами пандемии значений и ждут дальнейшего ухудшения. Но, хоть и фиксируют рекордный рост цен, надеются на их замедление в будущем.

Практически без сомнений это уже рецессия ...

@truecon

👍52🔥11😱4😁1😢1

Forwarded from ПРАЙМ

Минфин РФ допустил проведение валютных интервенций за счет средств бюджета

Минфин и Минэкономразвития РФ готовы пожертвовать часть средств бюджета в 2022 году на валютные интервенции, однако пока окончательного решения нет, заявил министр финансов Антон Силуанов.

"Я думаю, мы с Максимом Геннадьевичем (глава Минэкономразвития Максим Решетников - ред.) готовы будем пожертвовать частью расходов. У нас принцип теущего года - "все доходы - на расходы", хотя мы уже приняли больше расходных решений, чем у нас будет доходов. Но часть расходов можно будет не проводить, а сверхнефтегазовые доходы направлять на то, чтобы осуществлять интервенции на валютном рынке", - сказал он, выступая на съезде РСПП.

Минфин и Минэкономразвития РФ готовы пожертвовать часть средств бюджета в 2022 году на валютные интервенции, однако пока окончательного решения нет, заявил министр финансов Антон Силуанов.

"Я думаю, мы с Максимом Геннадьевичем (глава Минэкономразвития Максим Решетников - ред.) готовы будем пожертвовать частью расходов. У нас принцип теущего года - "все доходы - на расходы", хотя мы уже приняли больше расходных решений, чем у нас будет доходов. Но часть расходов можно будет не проводить, а сверхнефтегазовые доходы направлять на то, чтобы осуществлять интервенции на валютном рынке", - сказал он, выступая на съезде РСПП.

👍19😱13

#нефть #инфляция #Кризис

Exxon: политики сами доигрались

Вчера глава Exxon фактически обвинил в текущей ситуации с ценами на энергоресурсы, которые своими зелеными инициативами закошмарили нефтегаовую отрасль и теперь пожинают плоды. Данные МЭА в вполне ярко демонстрируют ситуацию, после 2014 года объем инвестиций в добычу и разведку рухнул и оставался низким последние 5 лет. В переработку тоже какой смысл инвестировать при устойчивом давлении и переводе транспорта на электроэнергию? Поэтому в ЕС и США инвестиции в переработку тоже снижались. При этом он же указал на падение производительности сланцевой добычи. В ответ на комментарий Д.Байдена о том, что «нефтяники зарабатывают больше, чем Бог», глава Exxon заявил, что склонен не обращать внимания на политическую риторику. В итоге он ожидает достаточно «жесткого» рынка в ближайшие 3-5 лет.

Эффект от сокращения инвестиций накапливается и 5 лет недоинвестирования в нефтегаз – это реальность. При этом, потребление энергии в мире в 2021 году резко восстановилось, прибавив 5.8% г/г по данным BP. На днях G7 договорились о том, чтобы попытаться ограничить цены на экспортируемую РФ нефть, эту тему всеми силами протаскивали именно США, при сопротивлении ряда стран ЕС. Учитывая текущую ситуацию с огромным переизбытком валюты, которую итак деть некуда, уже не раз обсуждался вопрос сокращения поставок и экспорта. Подобные решения G7 просто приведут к смещению внутреннего консенсуса в пользу сокращения поставок, что приведет к еще большему дефициту энергоносителей на европейском рынке, усугубив кризис в Европе...

P.S.: После падения доллара до 50 Минфин уже готов начать интервенции через другие валюты ... пока это словесные интервенции, но они о многое говорят о дискомфорте в текущей ситуации.

@truecon

Exxon: политики сами доигрались

Вчера глава Exxon фактически обвинил в текущей ситуации с ценами на энергоресурсы, которые своими зелеными инициативами закошмарили нефтегаовую отрасль и теперь пожинают плоды. Данные МЭА в вполне ярко демонстрируют ситуацию, после 2014 года объем инвестиций в добычу и разведку рухнул и оставался низким последние 5 лет. В переработку тоже какой смысл инвестировать при устойчивом давлении и переводе транспорта на электроэнергию? Поэтому в ЕС и США инвестиции в переработку тоже снижались. При этом он же указал на падение производительности сланцевой добычи. В ответ на комментарий Д.Байдена о том, что «нефтяники зарабатывают больше, чем Бог», глава Exxon заявил, что склонен не обращать внимания на политическую риторику. В итоге он ожидает достаточно «жесткого» рынка в ближайшие 3-5 лет.

Эффект от сокращения инвестиций накапливается и 5 лет недоинвестирования в нефтегаз – это реальность. При этом, потребление энергии в мире в 2021 году резко восстановилось, прибавив 5.8% г/г по данным BP. На днях G7 договорились о том, чтобы попытаться ограничить цены на экспортируемую РФ нефть, эту тему всеми силами протаскивали именно США, при сопротивлении ряда стран ЕС. Учитывая текущую ситуацию с огромным переизбытком валюты, которую итак деть некуда, уже не раз обсуждался вопрос сокращения поставок и экспорта. Подобные решения G7 просто приведут к смещению внутреннего консенсуса в пользу сокращения поставок, что приведет к еще большему дефициту энергоносителей на европейском рынке, усугубив кризис в Европе...

P.S.: После падения доллара до 50 Минфин уже готов начать интервенции через другие валюты ... пока это словесные интервенции, но они о многое говорят о дискомфорте в текущей ситуации.

@truecon

Ft

Subscribe to read | Financial Times

News, analysis and comment from the Financial Times, the worldʼs leading global business publication

👍41

#инфляция #экономика #Испания #еврозона #ЕЦБ #евро

Испания: перешли на двузначную инфляцию

Пока Германия еще считает предварительные данные за июнь по инфляции, испанцы уже посчитали: потребительские цены выросли за месяц на 1.8% м/м и 10.2% г/г, что стало рекордным годовым приростом с 1985 года. Хотя двузначная инфляция уже мало кого удивляет, но все-таки Испания впервые за последние десятилетия этот рубеж перешла. Базовая инфляция, конечно, поскромнее 0.7% м/м и 5.5% г/г. Дорожали топливо и еда, выросли цены в индустрии отдыха и завлечений.

ЕЦБ грозится повысить ставку на 25 б.п. в июле и еще до 50 б.п. в сентябре

@truecon

Испания: перешли на двузначную инфляцию

Пока Германия еще считает предварительные данные за июнь по инфляции, испанцы уже посчитали: потребительские цены выросли за месяц на 1.8% м/м и 10.2% г/г, что стало рекордным годовым приростом с 1985 года. Хотя двузначная инфляция уже мало кого удивляет, но все-таки Испания впервые за последние десятилетия этот рубеж перешла. Базовая инфляция, конечно, поскромнее 0.7% м/м и 5.5% г/г. Дорожали топливо и еда, выросли цены в индустрии отдыха и завлечений.

ЕЦБ грозится повысить ставку на 25 б.п. в июле и еще до 50 б.п. в сентябре

@truecon

👍27😁8🔥5❤1

#рубль #Россия #экономика #ликвидность #БанкРоссии

Немного оттолкнули

Массированные словесные интервенции все же оттолкнули курс рубля от 50 руб./долл. на какое-то время.

Минфин: думает об интервенциях через кросс-курсы, т.е. может покупать юань, проблема здесь в том, что юань-то дороже станет на нашем рынке, а вот влияние на доллар/евро будет только опосредованным;

Минэк: пугает закрытием предприятий-экспортеров, если такая ситуация сохранится еще несколько месяцев... «Это самый больной вопрос, которым сейчас и правительство, и ЦБ занимаются в первую очередь»;

Банк России: возврат к целевой инфляции займет 2-2.5 года, есть пространство для снижения ставок, придерживаемся политики плавающего курса, для бизнеса важен реальный курс;

В принципе Банк России готов и дальше смягчать ряд ограничений (в т.ч по переводам за рубеж), но понятно, что инструменты прямого вмешательства ограничены. Важным моментом является то, что Банк России готов участвовать в обеспечении ликвидности торгов другими валютами (юань и прочие) – это позволило бы снизить спреды между внутренним и внешним рынком при росте спроса на эти валюты (а он происходит).

Так, или иначе, вопрос курса стал ключевым в текущей повестке, на следующей неделе могут быть какие-то дополнительные решения из комбинации: субсидирование импорта и стимулирование покупки внешних активов, поддержка к переходу на альтернативные валюты в расчетах и сбережениях (ликвидность), смягчение ограничений на потоки капитала, выкуп собственных обязательств, интервенции в альтернативных валютах, ограничения экспорта, монетарные меры и даже прямое ограничение экспортных расчетов в долларах и евро по ряду ключевых позиций ... и т.п. Текущих вербальных интервенций надолго не хватит.

@truecon

Немного оттолкнули

Массированные словесные интервенции все же оттолкнули курс рубля от 50 руб./долл. на какое-то время.

Минфин: думает об интервенциях через кросс-курсы, т.е. может покупать юань, проблема здесь в том, что юань-то дороже станет на нашем рынке, а вот влияние на доллар/евро будет только опосредованным;

Минэк: пугает закрытием предприятий-экспортеров, если такая ситуация сохранится еще несколько месяцев... «Это самый больной вопрос, которым сейчас и правительство, и ЦБ занимаются в первую очередь»;

Банк России: возврат к целевой инфляции займет 2-2.5 года, есть пространство для снижения ставок, придерживаемся политики плавающего курса, для бизнеса важен реальный курс;

В принципе Банк России готов и дальше смягчать ряд ограничений (в т.ч по переводам за рубеж), но понятно, что инструменты прямого вмешательства ограничены. Важным моментом является то, что Банк России готов участвовать в обеспечении ликвидности торгов другими валютами (юань и прочие) – это позволило бы снизить спреды между внутренним и внешним рынком при росте спроса на эти валюты (а он происходит).

Так, или иначе, вопрос курса стал ключевым в текущей повестке, на следующей неделе могут быть какие-то дополнительные решения из комбинации: субсидирование импорта и стимулирование покупки внешних активов, поддержка к переходу на альтернативные валюты в расчетах и сбережениях (ликвидность), смягчение ограничений на потоки капитала, выкуп собственных обязательств, интервенции в альтернативных валютах, ограничения экспорта, монетарные меры и даже прямое ограничение экспортных расчетов в долларах и евро по ряду ключевых позиций ... и т.п. Текущих вербальных интервенций надолго не хватит.

@truecon

👍54😁1

#инфляция #Россия

В этот раз неделя без дефляции - просто ноль, т.е. за последнюю неделю цены не выросли. Это тоже сильно ниже обычных значений, Из дефляции ситуацию вытащили цены на туристические услуги (перелеты) - летний сезон, которые активно прибавили в цене. Годовая инфляция замедлилась до 16.2% г/г.

Пока явно все идет к тому, что к концу года инфляция присядет ниже 15%, но это скорее дезинфляция, которая утилизирует тот избыточный рост цен, который был весной. Июль и август тоже вполне скорее всего будут дефляционными, т.е. снижение ставки здесь неизбежно, но реальную картинку покажет только осень...

@truecon

В этот раз неделя без дефляции - просто ноль, т.е. за последнюю неделю цены не выросли. Это тоже сильно ниже обычных значений, Из дефляции ситуацию вытащили цены на туристические услуги (перелеты) - летний сезон, которые активно прибавили в цене. Годовая инфляция замедлилась до 16.2% г/г.

Пока явно все идет к тому, что к концу года инфляция присядет ниже 15%, но это скорее дезинфляция, которая утилизирует тот избыточный рост цен, который был весной. Июль и август тоже вполне скорее всего будут дефляционными, т.е. снижение ставки здесь неизбежно, но реальную картинку покажет только осень...

@truecon

👍30

#Германия #инфляция #экономика #Кризис #экспорт

Германия: инфляционная передышка за счет субсидий

После достижения рекордной за 70 лет инфляции в мае, в июне ситуация в Германии немного успокоилась, рост цен составил 0.1% м/м, а годовая инфляция снизилась до 7.6% г/г (по методологии Евростата 8.2% г/г). Годовой прирост цен на энергию остался вблизи майских значений 38% г/г, но ускорился рост цен на продукты питания с 11.1% г/г в мае до 12.7% г/г в июне. Зато в секторе услуг годовая инфляция снизилась с 2.9% в мае до 2.1% в июне и именно это притормозило рост цен.

Но... главной причиной этого замедления стала транспортная субсидия, которую выписало правительство Германии. С июня на 3 месяца абонемент на весь общественный транспорт стоит €9 в месяц (до этого цены были в диапазоне €50-100 в месяц), а налоги на бензин снижены на €0.35 за литр. Субсидии выписаны на три месяца для домохозяйств и их спроса на бензин...

‼️P.S.: Лагард: мы вряд ли вернемся к периоду низкой инфляции

@truecon

Германия: инфляционная передышка за счет субсидий

После достижения рекордной за 70 лет инфляции в мае, в июне ситуация в Германии немного успокоилась, рост цен составил 0.1% м/м, а годовая инфляция снизилась до 7.6% г/г (по методологии Евростата 8.2% г/г). Годовой прирост цен на энергию остался вблизи майских значений 38% г/г, но ускорился рост цен на продукты питания с 11.1% г/г в мае до 12.7% г/г в июне. Зато в секторе услуг годовая инфляция снизилась с 2.9% в мае до 2.1% в июне и именно это притормозило рост цен.

Но... главной причиной этого замедления стала транспортная субсидия, которую выписало правительство Германии. С июня на 3 месяца абонемент на весь общественный транспорт стоит €9 в месяц (до этого цены были в диапазоне €50-100 в месяц), а налоги на бензин снижены на €0.35 за литр. Субсидии выписаны на три месяца для домохозяйств и их спроса на бензин...

‼️P.S.: Лагард: мы вряд ли вернемся к периоду низкой инфляции

@truecon

👍37😁7🔥5

#ЕС #Великобритания #инфляция #Кризис #экспорт

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

👍34

Forwarded from ACI Russia

Рады сообщить, что сегодня мы снова на связи ‼️

🕕 18:00 Pro Markets - ACI Russia “Инструменты ослабления рубля»

👨🏻💻 Крепкий рубль обсудим с Егором Сусиным, Сергеем Коныгиным и Родионом Латыповым. Модератор: Евгений Егоров

Подключайтесь

📍Telegram

📍Clubhouse

🎙 Наш микрофон открыт для ваших комментариев и вопросов. Их также можно задавать письменно под этим постом 👇🏻

🕕 18:00 Pro Markets - ACI Russia “Инструменты ослабления рубля»

👨🏻💻 Крепкий рубль обсудим с Егором Сусиным, Сергеем Коныгиным и Родионом Латыповым. Модератор: Евгений Егоров

Подключайтесь

📍Telegram

📍Clubhouse

🎙 Наш микрофон открыт для ваших комментариев и вопросов. Их также можно задавать письменно под этим постом 👇🏻

{kind=link}

👍8❤4

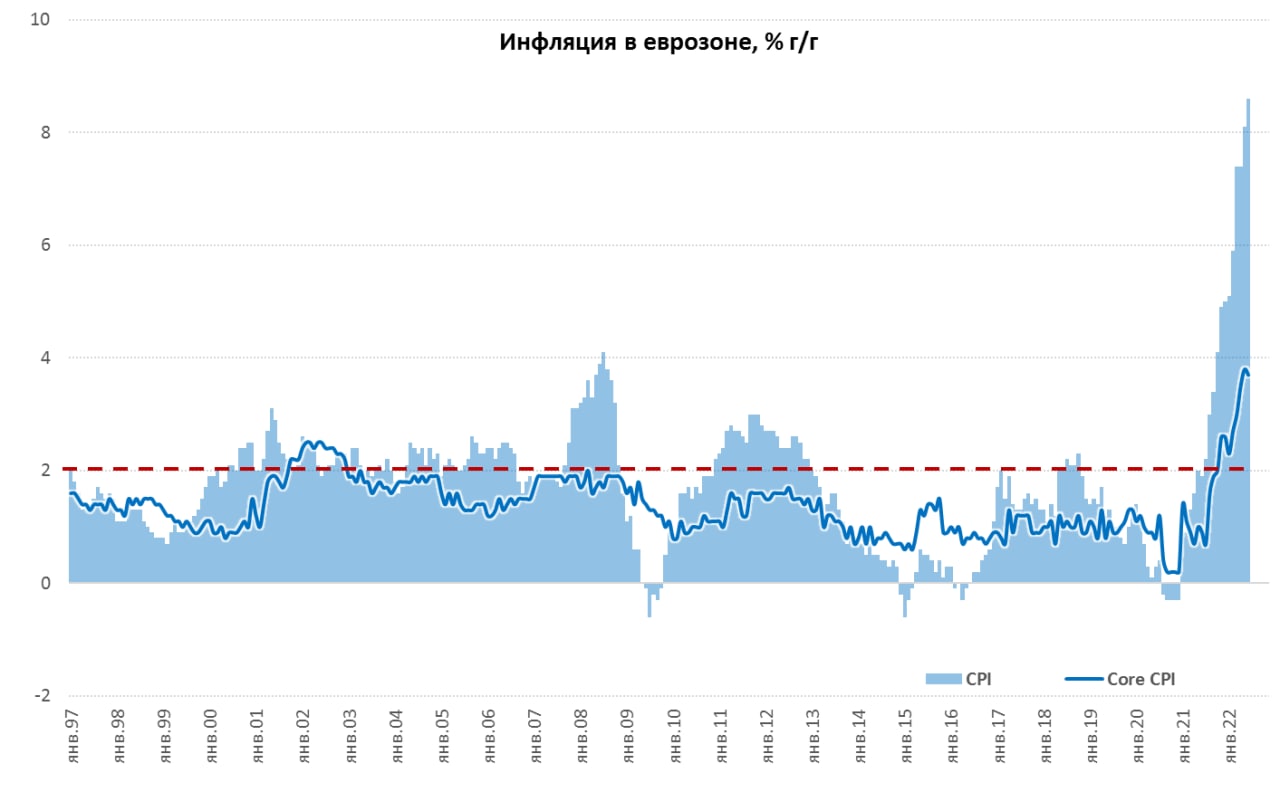

#инфляция #еврозона #экономика #Кризис

Инфляционные рекорды в еврозоне

Предварительная оценка инфляции в еврозоне 0.8% м/м и рекордные за время существования валютного союза 8.6% г/г. Но базовая инфляция без учета энергии и продуктов питания была чуть лучше ожиданий 0.2% м/м и 3.7% г/г. Помимо энергии (3.3% м/м и 41.9% г/г), в мае ситуацию сильно подкосил стремительное ускорение роста цен на продукты питания 1.1% м/м и 8.9% г/г. Позитив был со стороны сектора услуг +0.2% м/м и 3.4% г/г, но здесь пока не получится оценить вклад транспортных субсидий в Германии и пр., т.к. данные предварительные.

Лидеры по инфляции – это страны Прибалтики, где годовой прирост цен достиг 19-22% г/г, Бельгия, Греция, Испания и еще несколько стран перешагнули в двузначную инфляцию.

ЕЦБ готовится повысить ставку на 25 б.п. в июле, хотя по риторике представителей ЦБ явно видно, что они прекрасно понимают, что инфляция так просто не отступит, но могут позволить себе действовать только "постепенно".

@truecon

Инфляционные рекорды в еврозоне

Предварительная оценка инфляции в еврозоне 0.8% м/м и рекордные за время существования валютного союза 8.6% г/г. Но базовая инфляция без учета энергии и продуктов питания была чуть лучше ожиданий 0.2% м/м и 3.7% г/г. Помимо энергии (3.3% м/м и 41.9% г/г), в мае ситуацию сильно подкосил стремительное ускорение роста цен на продукты питания 1.1% м/м и 8.9% г/г. Позитив был со стороны сектора услуг +0.2% м/м и 3.4% г/г, но здесь пока не получится оценить вклад транспортных субсидий в Германии и пр., т.к. данные предварительные.

Лидеры по инфляции – это страны Прибалтики, где годовой прирост цен достиг 19-22% г/г, Бельгия, Греция, Испания и еще несколько стран перешагнули в двузначную инфляцию.

ЕЦБ готовится повысить ставку на 25 б.п. в июле, хотя по риторике представителей ЦБ явно видно, что они прекрасно понимают, что инфляция так просто не отступит, но могут позволить себе действовать только "постепенно".

@truecon

{kind=link}

👍24🔥4😁4

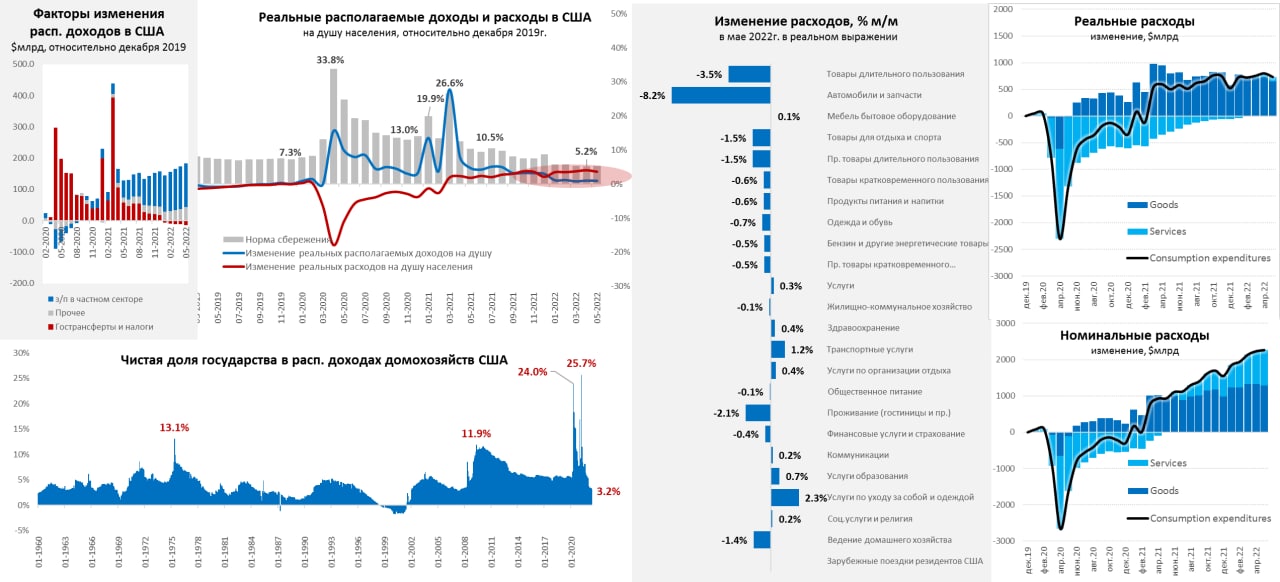

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

{kind=link}

👍34👎1

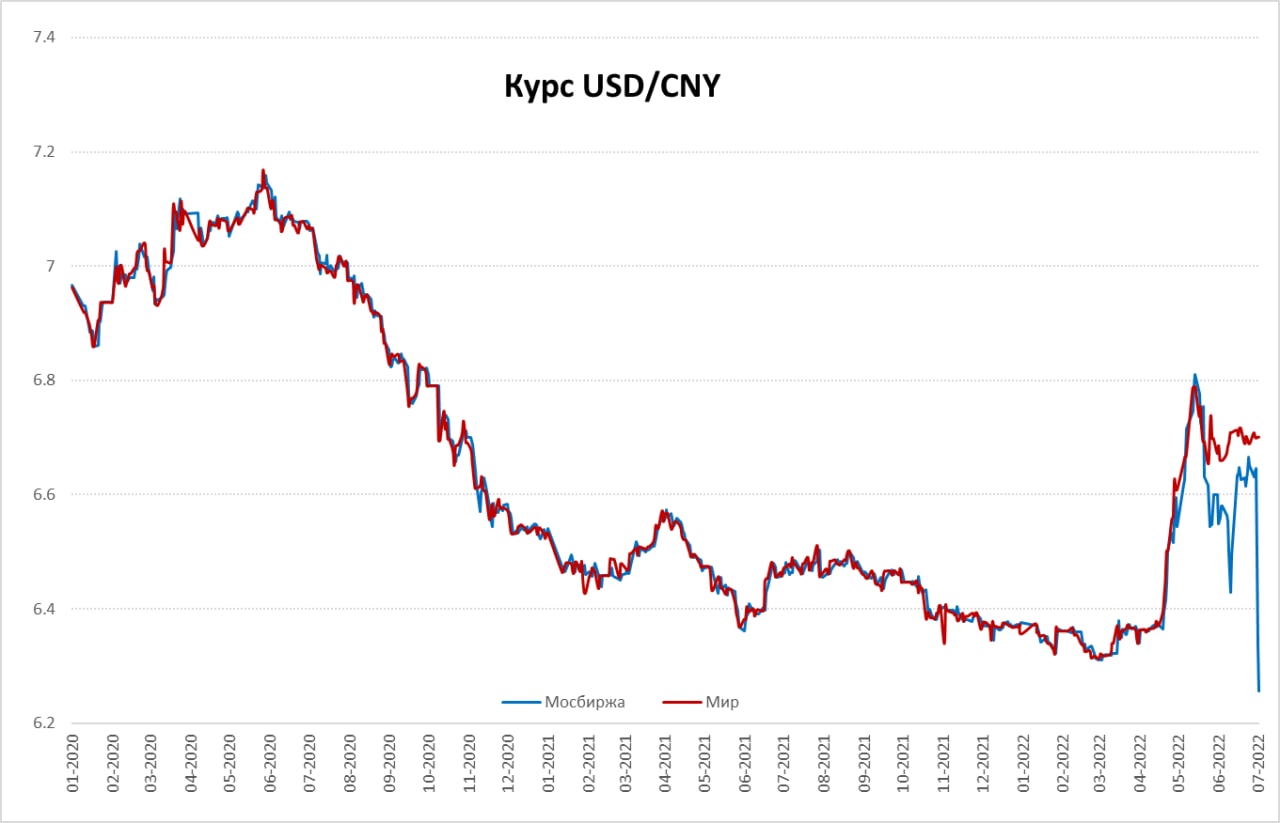

#рубль #Россия #юань #ликвидность #БанкРоссии #Минфин

Дорогой юань ...

После массированных вербальных интервенций Минфина и Минэка, доллар все же удалось оттолкать немного вверх, этому помогло и окончание налогового периода. И, видимо, попытки на заявлениях Минфина уйти в юань. Фактически для интервенций есть не так много возможностей и валют, которые мог бы покупать Минфин кроме доллара и евро. Юань – это один из основных инструментов. И рынок, конечно, показал нам что будет, если покупки будут идти через кросс-курсы ... на Мосбирже за доллар теперь дают 6.2 юаня, хотя на внешнем рынке дают 6.7 юаней за доллар.

Фактически на внутреннем рынке сформировался мощный дефицит юаня, а когда придет Минфин на рынок с интервенциями спред может стать еще шире. Резиденты, намучавшись с долларом/евро, все больше начинают перекладываться в юань, но достаточной ликвидности на рынке нет. Единственным долгосрочным решением здесь может быть максимально полный переход на расчеты с Китаем в юанях и рублях, без использования сторонних валют во взаимной торговле. За первые 5 месяцев года Китай импортировал из России товаров на $41.3 млрд, а экспортировал на $24.6 млрд, эти $3-4 млрд в месяц профицита вполне могли бы закрыть проблему, если бы торговля осуществлялась в нацвалютах. Причем, ключевым моментом является перевод расчетов именно за экспорт на юани/рубли.

Без решения этого вопроса, а также краткосрочного создания канала перетока ликвидности в юанях со стороны Банка России, затея с интервенциями через кроссы только еще больше перекосит внутренний рынок. И решать этот вопрос надо достаточно оперативно... если потребуется, этот переход нужно субсидировать и стимулировать - это в любом случае будет выгоднее, чем те издержки, которые несет такой арбитраж внутреннего и внешнего рынка.

@truecon

Дорогой юань ...

После массированных вербальных интервенций Минфина и Минэка, доллар все же удалось оттолкать немного вверх, этому помогло и окончание налогового периода. И, видимо, попытки на заявлениях Минфина уйти в юань. Фактически для интервенций есть не так много возможностей и валют, которые мог бы покупать Минфин кроме доллара и евро. Юань – это один из основных инструментов. И рынок, конечно, показал нам что будет, если покупки будут идти через кросс-курсы ... на Мосбирже за доллар теперь дают 6.2 юаня, хотя на внешнем рынке дают 6.7 юаней за доллар.

Фактически на внутреннем рынке сформировался мощный дефицит юаня, а когда придет Минфин на рынок с интервенциями спред может стать еще шире. Резиденты, намучавшись с долларом/евро, все больше начинают перекладываться в юань, но достаточной ликвидности на рынке нет. Единственным долгосрочным решением здесь может быть максимально полный переход на расчеты с Китаем в юанях и рублях, без использования сторонних валют во взаимной торговле. За первые 5 месяцев года Китай импортировал из России товаров на $41.3 млрд, а экспортировал на $24.6 млрд, эти $3-4 млрд в месяц профицита вполне могли бы закрыть проблему, если бы торговля осуществлялась в нацвалютах. Причем, ключевым моментом является перевод расчетов именно за экспорт на юани/рубли.

Без решения этого вопроса, а также краткосрочного создания канала перетока ликвидности в юанях со стороны Банка России, затея с интервенциями через кроссы только еще больше перекосит внутренний рынок. И решать этот вопрос надо достаточно оперативно... если потребуется, этот переход нужно субсидировать и стимулировать - это в любом случае будет выгоднее, чем те издержки, которые несет такой арбитраж внутреннего и внешнего рынка.

@truecon

{kind=link}

👍62🔥5

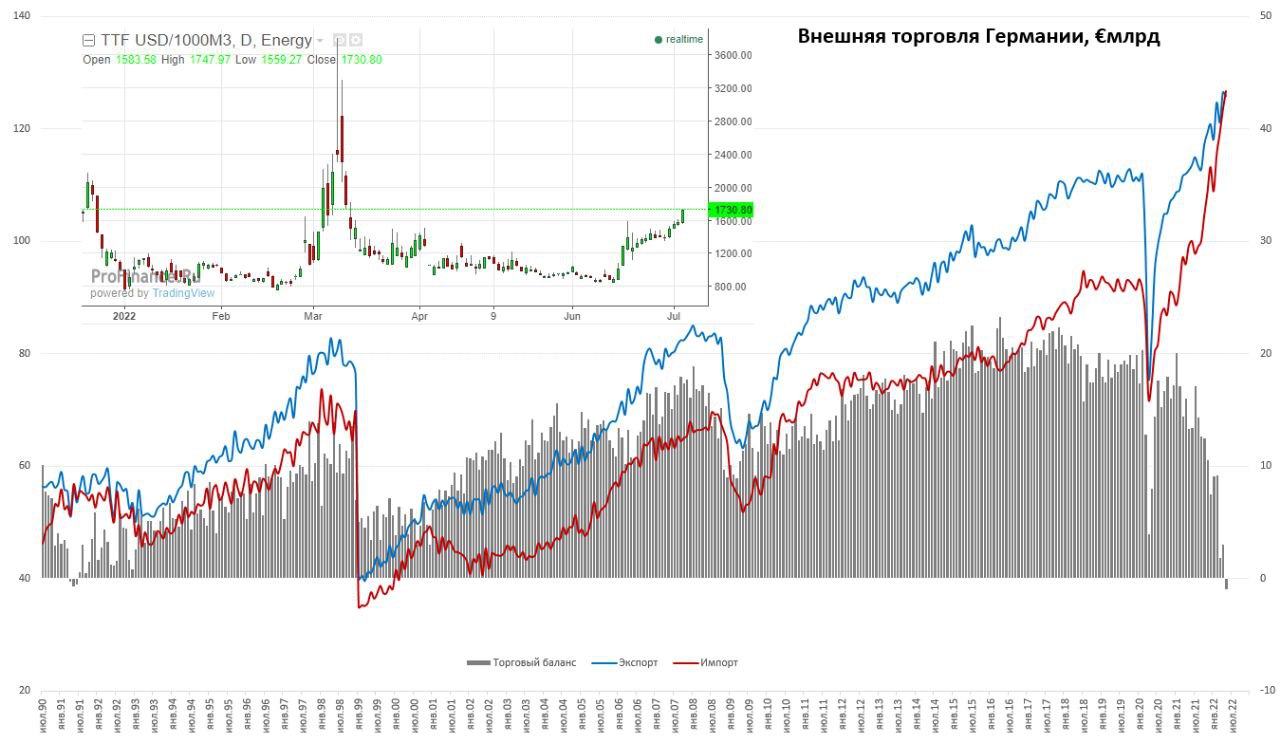

#Германия #экономика #экспорт #Кризис #инфляция

Германия: первый дефицит за 31 год

Немецкий экспорт в мае сократился на 0.5% м/м, хотя годовой прирост экспорта составил 11.7%, но это существенно ниже темпов роста экспортных цен (~16% г/г), что говорит о сокращении экспорта в физическом выражении. Импорт вырос на 2.7% м/м и 27.8% г/г. В итоге Германия зафиксировала дефицит внешней торговли на уровне €1 млрд впервые с 1991 года. В среднем за последние 5-10 лет положительный торговый баланс Германии составлял около €17 млрд ежемесячно, или около €200 млрд в год, это означает, что уже текущие потери для немецкой экономики от изменения условий внешней торговли можно оценивать в 5-6% ВВП и это без учета вторичных эффектов. Дефицит первый, но не последний, учитывая рост цен на газ на европейском рынке выше $1700 тыс. м3.

Экспорт в Россию вырос на 29.4% м/м относительно апреля, но снизился на 55% г/г - это лучше, чем -63% г/г в апреле. Импорт из России сократился на 9.8% м/м и вырос на 33.8% г/г. В итоге дефицит Германии в торговле с Россией составил в мае €2.3 млрд, годом ранее он был в 11 раз ниже.

Помимо этого, вышли данные по ценам производителей в еврозоне в мае, они выросли на 0.7% м/м и 36.3% г/г (в апреле было 37.2%). Небольшая коррекция цен на энергию (-0.2% м/м) не должна вводить в заблуждение, т.к. все остальное кроме энергии стремительно ускорялось: товары краткосрочного пользования дорожают на 12.3% г/г, товары долгосрочного пользования +9.1% г/г, средства производства 7.5% г/г. Неэнергетическая инфляция только ускоряется, указывая на усиление вторичных инфляционных эффектов.

@truecon

Германия: первый дефицит за 31 год

Немецкий экспорт в мае сократился на 0.5% м/м, хотя годовой прирост экспорта составил 11.7%, но это существенно ниже темпов роста экспортных цен (~16% г/г), что говорит о сокращении экспорта в физическом выражении. Импорт вырос на 2.7% м/м и 27.8% г/г. В итоге Германия зафиксировала дефицит внешней торговли на уровне €1 млрд впервые с 1991 года. В среднем за последние 5-10 лет положительный торговый баланс Германии составлял около €17 млрд ежемесячно, или около €200 млрд в год, это означает, что уже текущие потери для немецкой экономики от изменения условий внешней торговли можно оценивать в 5-6% ВВП и это без учета вторичных эффектов. Дефицит первый, но не последний, учитывая рост цен на газ на европейском рынке выше $1700 тыс. м3.

Экспорт в Россию вырос на 29.4% м/м относительно апреля, но снизился на 55% г/г - это лучше, чем -63% г/г в апреле. Импорт из России сократился на 9.8% м/м и вырос на 33.8% г/г. В итоге дефицит Германии в торговле с Россией составил в мае €2.3 млрд, годом ранее он был в 11 раз ниже.

Помимо этого, вышли данные по ценам производителей в еврозоне в мае, они выросли на 0.7% м/м и 36.3% г/г (в апреле было 37.2%). Небольшая коррекция цен на энергию (-0.2% м/м) не должна вводить в заблуждение, т.к. все остальное кроме энергии стремительно ускорялось: товары краткосрочного пользования дорожают на 12.3% г/г, товары долгосрочного пользования +9.1% г/г, средства производства 7.5% г/г. Неэнергетическая инфляция только ускоряется, указывая на усиление вторичных инфляционных эффектов.

@truecon

{kind=link}

👍44🔥2😱1

#экономика #США #кризис #инфляция

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

{kind=link}

👍46🔥7

#газ #ЕС #США #инфляция

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

👍50🔥10😁5❤1

#рубль #Россия #экономика #ликвидность #БанкРоссии

60+

Рубль забрался выше 60 руб./долл. как? где? почему? Вопросы, на которые вряд ли есть прямой ответ. Но текущая волатильность 5-10 рублей туда... 5-10 рублей сюда - это и есть реальность текущей ситуации и это большая проблема. Объемы чуть выше обычных на ММВБ, но не сказать, чтобы какие-то особые... скорее ушли продавцы валюты, чем пришли новые покупатели.

История в том, что налоговый период закончился, эффект от новых ограничений сошел на "нет" (а каждый раз как появляются новые «подарки» проходит волна избавления от валюты), лимит вывода за рубеж был увеличен ... ну и все ждут какие решения будут приняты (Минфин обещал большие обсуждения на неделе)... есть сигналы о том, что заработали механизмы поддержки импорта, но это все же не покроет приток от экспорта. Ну и не стоит сбрасывать со счетов разовые истории – кто-то грешит на погашение еврооблигаций ВЭБа на $1 млрд в рублях и конвертации (не исключено).

Чем-то ситуация похожа на майскую, хотя, возможно скоро мы увидим более системные решения по стабилизации курса, просто потому, 60-65 руб./долл. - это уже крепкий рубль (по реальному курсу), 50-55 - это чрезмерно крепкий. Кстати, бюджет в июне, даже при стремительном укреплении курса, получил вполне приличные нефтегазовые доходы в объеме 718 млрд руб. (-19% к маю, но выше июня прошлого года), а всего с начала года они составили 6.38 трлн руб., что на 2.6 трлн больше, чем в первом полугодии 2021 года. Но ситуация в целом некомфортна, как для Минфина, так и для экспортеров, особенно несырьевых. Пока то, что мы видели в последние недели – это скорее следствие низкой ликвидности рынка (как пролив в 50, так и отскок в 62).

P.S.: в конце июля квартальные налоги и дивиденды...

@truecon

60+

Рубль забрался выше 60 руб./долл. как? где? почему? Вопросы, на которые вряд ли есть прямой ответ. Но текущая волатильность 5-10 рублей туда... 5-10 рублей сюда - это и есть реальность текущей ситуации и это большая проблема. Объемы чуть выше обычных на ММВБ, но не сказать, чтобы какие-то особые... скорее ушли продавцы валюты, чем пришли новые покупатели.

История в том, что налоговый период закончился, эффект от новых ограничений сошел на "нет" (а каждый раз как появляются новые «подарки» проходит волна избавления от валюты), лимит вывода за рубеж был увеличен ... ну и все ждут какие решения будут приняты (Минфин обещал большие обсуждения на неделе)... есть сигналы о том, что заработали механизмы поддержки импорта, но это все же не покроет приток от экспорта. Ну и не стоит сбрасывать со счетов разовые истории – кто-то грешит на погашение еврооблигаций ВЭБа на $1 млрд в рублях и конвертации (не исключено).

Чем-то ситуация похожа на майскую, хотя, возможно скоро мы увидим более системные решения по стабилизации курса, просто потому, 60-65 руб./долл. - это уже крепкий рубль (по реальному курсу), 50-55 - это чрезмерно крепкий. Кстати, бюджет в июне, даже при стремительном укреплении курса, получил вполне приличные нефтегазовые доходы в объеме 718 млрд руб. (-19% к маю, но выше июня прошлого года), а всего с начала года они составили 6.38 трлн руб., что на 2.6 трлн больше, чем в первом полугодии 2021 года. Но ситуация в целом некомфортна, как для Минфина, так и для экспортеров, особенно несырьевых. Пока то, что мы видели в последние недели – это скорее следствие низкой ликвидности рынка (как пролив в 50, так и отскок в 62).

P.S.: в конце июля квартальные налоги и дивиденды...

@truecon

{kind=link}

👍76❤4