Forwarded from Банк России

↪️ С 15 июля 2022 года в рамках основной программы стимулирования кредитования МСП Банк России будет предоставлять банкам кредиты по ключевой ставке, уменьшенной на 1,5 процентного пункта. Аналогичным образом снизится ставка фондирования для банков по ранее выданным по более высокой ставке кредитам в рамках программы.

Предельная ставка для конечных заемщиков будет установлена на уровне ключевой ставки, увеличенной на 3 процентных пункта. Также будут сняты ограничения на предоставление в рамках основной программы кредитов на пополнение оборотных средств, которые были введены в связи с запуском временной программы поддержки оборотного кредитования.

Банки могут продолжать до 15 июля 2022 года кредитование заемщиков на действующих условиях программы.

На реализацию основной программы на новых условиях Банк России выделит 100 млрд рублей сверх фактически использованного лимита на 15 июля 2022 года.

Предельная ставка для конечных заемщиков будет установлена на уровне ключевой ставки, увеличенной на 3 процентных пункта. Также будут сняты ограничения на предоставление в рамках основной программы кредитов на пополнение оборотных средств, которые были введены в связи с запуском временной программы поддержки оборотного кредитования.

Банки могут продолжать до 15 июля 2022 года кредитование заемщиков на действующих условиях программы.

На реализацию основной программы на новых условиях Банк России выделит 100 млрд рублей сверх фактически использованного лимита на 15 июля 2022 года.

👍22🔥1

#США #инфляция #экономика #ФРС #долг #ставки #доллар

! ФРС повысила ставку на 75 б.п., уместно дальнейшее повышение ставок

Прогноз по инфляции повышен до 5.2% на текущий год, прогноз по росту ВВП резко понижен до 1.7%, прогноз по ставке на текущий год 3.4%, на следующий год 3.8%.

В общем-то ФРС пытается продемонстрировать, что готова бороться с инфляцией.

@truecon

! ФРС повысила ставку на 75 б.п., уместно дальнейшее повышение ставок

Прогноз по инфляции повышен до 5.2% на текущий год, прогноз по росту ВВП резко понижен до 1.7%, прогноз по ставке на текущий год 3.4%, на следующий год 3.8%.

В общем-то ФРС пытается продемонстрировать, что готова бороться с инфляцией.

@truecon

👍46🔥2

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

{kind=link}

🔥27👍14

#ставки #CHF

ЦБ Швейцарии, в свойственной ему манере, решил резко повысить ставку с -0.75% до -0.25%, хотя рынок изменений не ждал. Удивительно, но именно швейцарцы в этом плане часто делают резкие движения.

Сегодня еще ждем сюрпризов от Банка Англии (рынок ждет +25 б.п.) ... процесс набирает обороты.

@truecon

ЦБ Швейцарии, в свойственной ему манере, решил резко повысить ставку с -0.75% до -0.25%, хотя рынок изменений не ждал. Удивительно, но именно швейцарцы в этом плане часто делают резкие движения.

Сегодня еще ждем сюрпризов от Банка Англии (рынок ждет +25 б.п.) ... процесс набирает обороты.

@truecon

🔥34👍3

#ставки #BOE

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

Банк Англии сюрпризов не любит и будет бороться с 11%-ой инфляцией повышением ставки на 25 б.п. )

Из комментариев: "Ожидается, что инфляция ИПЦ превысит 9% в течение следующих нескольких месяцев и вырастет до чуть более 11% в октябре. "

Хотя 3 из 9 членов заседания все же хотели повысить ставку на 50 б.п., но 6 решили не торопиться и попытаться пересидеть инфляцию.

@truecon

😁24👍10😱3❤1

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В поисках правила...

Глава Минфина А.Силуанов очертил основные контуры и перспективы нового бюджетного правила.

Каков по сути был сам механизм БП: экономика получает «рентные» доходы от экспорта нефтегаза (их поток слабоуправляем) → компании меняют полученную валюту на рубли и платят налоги в бюджет (валюты стало больше, рубль вырос, рублей стало меньше) → бюджет избыточную часть рублей тратит на покупку валюты (рубли в систему вернулись, валюты стало меньше, курс рубля снизился). Там есть свои нюансы вроде демпфера (субсидирования внутренних цен на бензин) и т.п. но не суть.

БП не влияло на рублевую ликвидность, но делало рубль слабее в периоды хорошей внешней конъюнктуры, сильнее в сложные периоды жесткого падения цен на нефть. Это снижало волатильность курса рубля, одновременно в сложные периоды Минфин тратил «заначки» и меньше занимал, что снижало волатильность ставок долгового рынка. Можно сколько угодно критиковать механизм БП, но он снижал волатильность курса и ставок/бюджета в условиях кризисов. При этом, влияние на курс определяется ценой отсечения ($40+2% в год): чем дальше она от фактического рынка нефти (был в районе $60 за беррель), тем рубль слабее.

Фактически у бюджетного правила было две стороны:

✔️ Стабилизация бюджета: за счет изъятия нестабильной части рентных (сырьевых) доходов в «жирные» периоды высоких цен на нефть, для использования их в «худые» годы низких цен;

✔️ Стабилизация курса: вернее снижение его волатильности за счет того, что запасы накапливались в валюте, ну и некоторое его ослабление из-за консервативной цены отсечения в $40 за баррель;

Первое решаемо без проблем. Второе – в условиях сохраняющейся монополии доллара/евро, токсичных для нас в текущей ситуации, простого решения не имеет. Какие контуры заявлены Минфином:

1️⃣ Оценка исходя из умеренно-оптимистичной цены нефтегаза с учетом объемов (раньше закладывались консервативно-пессимистичные оценки цен);

2️⃣ В предельный уровень расходов будет включаться объем квазирасходов (в т.ч. бюджетные кредиты) ;

3️⃣ Избыточная часть буде накапливаться в рублях и «возможно» юанях (в условиях монопольной роли доллара/евро валютные варианты здесь ограничены).

При этом, переход на полноценное новое БП предполагается только с 2025 года, Минфин рассчитывает потратить на покрытие дефицита 3-4 трлн руб. из ФНБ и ожидает дефицита бюджета в текущем году около 2%. Фактически в 2022-2024 годах никакого полноценного правила пока не будет, а использование юаня все же возможно только по мере существенного наращивания объема расчетов/сбережений/ликвидности в китайской валюте. Но и после этого функции стабилизации курса в бюджетном правиле не просматривается, в среднем это означает рубль крепче (~6…8 руб./долл.), более волатильным, больше зависимым от внешней конъюнктуры ...

@truecon

В поисках правила...

Глава Минфина А.Силуанов очертил основные контуры и перспективы нового бюджетного правила.

Каков по сути был сам механизм БП: экономика получает «рентные» доходы от экспорта нефтегаза (их поток слабоуправляем) → компании меняют полученную валюту на рубли и платят налоги в бюджет (валюты стало больше, рубль вырос, рублей стало меньше) → бюджет избыточную часть рублей тратит на покупку валюты (рубли в систему вернулись, валюты стало меньше, курс рубля снизился). Там есть свои нюансы вроде демпфера (субсидирования внутренних цен на бензин) и т.п. но не суть.

БП не влияло на рублевую ликвидность, но делало рубль слабее в периоды хорошей внешней конъюнктуры, сильнее в сложные периоды жесткого падения цен на нефть. Это снижало волатильность курса рубля, одновременно в сложные периоды Минфин тратил «заначки» и меньше занимал, что снижало волатильность ставок долгового рынка. Можно сколько угодно критиковать механизм БП, но он снижал волатильность курса и ставок/бюджета в условиях кризисов. При этом, влияние на курс определяется ценой отсечения ($40+2% в год): чем дальше она от фактического рынка нефти (был в районе $60 за беррель), тем рубль слабее.

Фактически у бюджетного правила было две стороны:

✔️ Стабилизация бюджета: за счет изъятия нестабильной части рентных (сырьевых) доходов в «жирные» периоды высоких цен на нефть, для использования их в «худые» годы низких цен;

✔️ Стабилизация курса: вернее снижение его волатильности за счет того, что запасы накапливались в валюте, ну и некоторое его ослабление из-за консервативной цены отсечения в $40 за баррель;

Первое решаемо без проблем. Второе – в условиях сохраняющейся монополии доллара/евро, токсичных для нас в текущей ситуации, простого решения не имеет. Какие контуры заявлены Минфином:

1️⃣ Оценка исходя из умеренно-оптимистичной цены нефтегаза с учетом объемов (раньше закладывались консервативно-пессимистичные оценки цен);

2️⃣ В предельный уровень расходов будет включаться объем квазирасходов (в т.ч. бюджетные кредиты) ;

3️⃣ Избыточная часть буде накапливаться в рублях и «возможно» юанях (в условиях монопольной роли доллара/евро валютные варианты здесь ограничены).

При этом, переход на полноценное новое БП предполагается только с 2025 года, Минфин рассчитывает потратить на покрытие дефицита 3-4 трлн руб. из ФНБ и ожидает дефицита бюджета в текущем году около 2%. Фактически в 2022-2024 годах никакого полноценного правила пока не будет, а использование юаня все же возможно только по мере существенного наращивания объема расчетов/сбережений/ликвидности в китайской валюте. Но и после этого функции стабилизации курса в бюджетном правиле не просматривается, в среднем это означает рубль крепче (~6…8 руб./долл.), более волатильным, больше зависимым от внешней конъюнктуры ...

@truecon

👍43

#США #инфляция #экономика #ФРС #долг #ставки #доллар

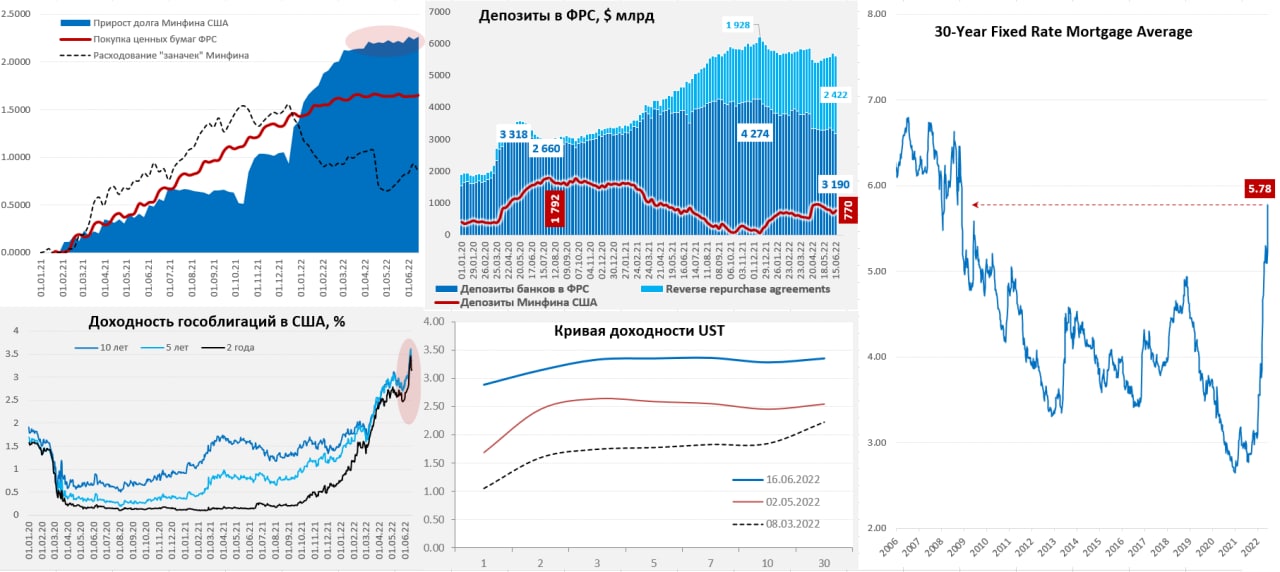

США: ликвидность «утекла»

На неделе, впервые за долгий период, портфель гособлигаций на балансе ФРС сократился на $8.7 млрд. Но т.к. это неделя, в которую они рефинансируют погашающиеся ипотечные бумаг (MBS приросли на $20 млрд) – то активы ФРС даже подросли на $14 млрд. Но это скорее техническая история - денег от этого в системе не прибавилось, QT фактически началось. Вообще на неделе "звезды сошлись" – Минфин США в середине месяца проводит расчёты по заимствованиям и заходит часть налогов и это привело к изъятию с рынка $86 млрд, которые ушли на счет в ФРС (вырос до $770 млрд). Добавилось к этому заседание ФРС по ставкам и истерика после выхода данных по инфляции. Банки же перед квартальной отчетностью активно наращивают обратные РЕПО с ФРС (здесь уже $2.42 трлн) и сократили свои депозиты в ФРС до $3.19 трлн – минимального уровня с начала 2021 года, осушая ликвидность.

В итоге все распродавали агрессивно и истерично, хотя пресс-конференция главы ФРС и немного сгладила ситуацию, но это лишь немного смягчило процессы. Кривая госдолга прибилась к 3.5%, акции рухнули. Доходности «мусорных» облигаций взлетели до 8.4% (при продолжении такой динамики здесь может «рвануть»), бумаги инвестиционного уровня перевалили за 5.4% годовых. Но самая большая боль пошла по ипотечным бумагам, доходность которых взлетела до 5.78% годовых, т.е. максимального уровня с 2008 года. В период низких ставок инвесторы искали хоть какую-то положительную реальную долларовую доходность в ипотеке и сейчас за это жестко расплачиваются (особенно активно скупали MBS иностранцы).

Все самое интересное, конечно, еще впереди, но рынок жилья США скоро столкнется с серьезными проблемами при таком росте ставок. Закладки новых домов в мае присели почти на 15%. Судя по всему, 3.5% +/- по ставке ФРС – это примерно тот потолок, за которым очень много чего начнет серьезно ломаться ...

@truecon

США: ликвидность «утекла»

На неделе, впервые за долгий период, портфель гособлигаций на балансе ФРС сократился на $8.7 млрд. Но т.к. это неделя, в которую они рефинансируют погашающиеся ипотечные бумаг (MBS приросли на $20 млрд) – то активы ФРС даже подросли на $14 млрд. Но это скорее техническая история - денег от этого в системе не прибавилось, QT фактически началось. Вообще на неделе "звезды сошлись" – Минфин США в середине месяца проводит расчёты по заимствованиям и заходит часть налогов и это привело к изъятию с рынка $86 млрд, которые ушли на счет в ФРС (вырос до $770 млрд). Добавилось к этому заседание ФРС по ставкам и истерика после выхода данных по инфляции. Банки же перед квартальной отчетностью активно наращивают обратные РЕПО с ФРС (здесь уже $2.42 трлн) и сократили свои депозиты в ФРС до $3.19 трлн – минимального уровня с начала 2021 года, осушая ликвидность.

В итоге все распродавали агрессивно и истерично, хотя пресс-конференция главы ФРС и немного сгладила ситуацию, но это лишь немного смягчило процессы. Кривая госдолга прибилась к 3.5%, акции рухнули. Доходности «мусорных» облигаций взлетели до 8.4% (при продолжении такой динамики здесь может «рвануть»), бумаги инвестиционного уровня перевалили за 5.4% годовых. Но самая большая боль пошла по ипотечным бумагам, доходность которых взлетела до 5.78% годовых, т.е. максимального уровня с 2008 года. В период низких ставок инвесторы искали хоть какую-то положительную реальную долларовую доходность в ипотеке и сейчас за это жестко расплачиваются (особенно активно скупали MBS иностранцы).

Все самое интересное, конечно, еще впереди, но рынок жилья США скоро столкнется с серьезными проблемами при таком росте ставок. Закладки новых домов в мае присели почти на 15%. Судя по всему, 3.5% +/- по ставке ФРС – это примерно тот потолок, за которым очень много чего начнет серьезно ломаться ...

@truecon

{kind=link}

👍25🔥16😁2

Forwarded from Коммерсантъ

👍38👎8😢6🔥4

#экономика #ЕС #еврозона #экспорт #Кризис

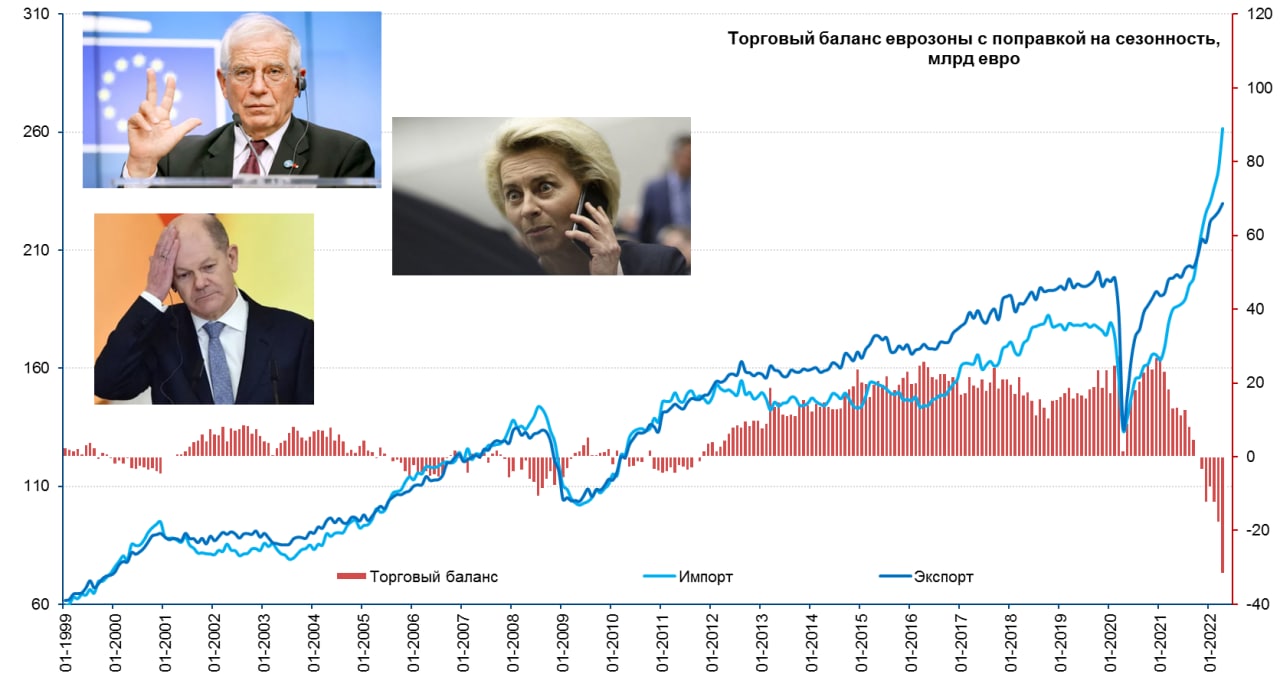

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

{kind=link}

🔥41👍19👎1

#инфляция #экономика #Кризис #США #ФРС #доллар

НеМягкая посадка ...

На прошлой неделе, Джером Пауэлл, хоть и сгладил общий тон заявления, но надолго этого не хватило, у ФРС сейчас скорее задача сбить потребительский разгон, в т.ч. вербальными интервенциями. Вот и член FOMC К. Уоллер уже в субботу выступил за возможное повторение шага 0.75 п.п. на следующем заседании. Каждый повторяет «ФРС делает все возможное для восстановления ценовой стабильности» даже чаще, чем в прошлом году повторяли «transitory».

Доверие к ФРС сильно потрепано в результате ошибок в оценке ситуации с инфляцией, потому вербальные интервенции должны подтверждаться агрессивными действиями, иначе никто уже не верит. Одновременно руководство ФРС пытается убедить в возможности мягкой посадки, что крайне сомнительно в сильно дифференцированной системе распределения рисков: кто-то обязательно упадет раньше, чем будет экономически целесообразно будет останавливать ужесточение, кто и что – это вопрос открытый, потому как объективно определить распределение рисков в финансовой системе просто невозможно. Верить «решимости ФРС» и разговорам о «мягкой посадке» можно примерно также как «инфляция временна».

Но до осени у ФРС нет иных вариантов кроме как проявлять агрессивность, чтобы хоть как-то попытаться вернуть себе доверие. На самом деле ФРС и ЕЦБ беспокоятся не только об этом, на неделе ЕЦБ опубликовал обзор о роли евро, в котором рассказал, что позиции евро стабильны. А ФРС провела конференцию «International Roles of the U.S. Dollar», на самом деле сам факт проведения этой конференции говорит о том, что товарищи сильно напряглись. Отчасти это обусловлено недавним отчетом МВФ, который фактически признал снижение не только доли доллара, но и то, что теряет он ее в пользу валют «малых экономик» ... «известных хорошим управлением, экономической стабильностью и надежными финансами» и это не США и не еврозона, которые такими качествами не отличаются. Выступая на конференции Дж.Пауэлл, конечно, снова рассказал р приверженности ФРС «мандату по обеспечению стабильности цен», но заявил и то, что выполнение целей зависит от поддержания финансовой стабильности. Проблема в том, что мы находимся в ситуации, когда «твердая приверженность» находится в жестком противоречии с «финансовой стабильностью», здесь или крестик... или трусы..., но этот вопрос глава ФРС раскрывать не стал, просто сигнализировав, что финансовую стабильность они поддержат (читай зальют систему ликвидностью, если вдруг что-то рухнет). Интересным было от Пауэлла и «в мировой валютной системе происходят быстрые изменения, которые могут повлиять на международную роль доллара в будущем»...

НеМягкая посадка ...

На прошлой неделе, Джером Пауэлл, хоть и сгладил общий тон заявления, но надолго этого не хватило, у ФРС сейчас скорее задача сбить потребительский разгон, в т.ч. вербальными интервенциями. Вот и член FOMC К. Уоллер уже в субботу выступил за возможное повторение шага 0.75 п.п. на следующем заседании. Каждый повторяет «ФРС делает все возможное для восстановления ценовой стабильности» даже чаще, чем в прошлом году повторяли «transitory».

Доверие к ФРС сильно потрепано в результате ошибок в оценке ситуации с инфляцией, потому вербальные интервенции должны подтверждаться агрессивными действиями, иначе никто уже не верит. Одновременно руководство ФРС пытается убедить в возможности мягкой посадки, что крайне сомнительно в сильно дифференцированной системе распределения рисков: кто-то обязательно упадет раньше, чем будет экономически целесообразно будет останавливать ужесточение, кто и что – это вопрос открытый, потому как объективно определить распределение рисков в финансовой системе просто невозможно. Верить «решимости ФРС» и разговорам о «мягкой посадке» можно примерно также как «инфляция временна».

Но до осени у ФРС нет иных вариантов кроме как проявлять агрессивность, чтобы хоть как-то попытаться вернуть себе доверие. На самом деле ФРС и ЕЦБ беспокоятся не только об этом, на неделе ЕЦБ опубликовал обзор о роли евро, в котором рассказал, что позиции евро стабильны. А ФРС провела конференцию «International Roles of the U.S. Dollar», на самом деле сам факт проведения этой конференции говорит о том, что товарищи сильно напряглись. Отчасти это обусловлено недавним отчетом МВФ, который фактически признал снижение не только доли доллара, но и то, что теряет он ее в пользу валют «малых экономик» ... «известных хорошим управлением, экономической стабильностью и надежными финансами» и это не США и не еврозона, которые такими качествами не отличаются. Выступая на конференции Дж.Пауэлл, конечно, снова рассказал р приверженности ФРС «мандату по обеспечению стабильности цен», но заявил и то, что выполнение целей зависит от поддержания финансовой стабильности. Проблема в том, что мы находимся в ситуации, когда «твердая приверженность» находится в жестком противоречии с «финансовой стабильностью», здесь или крестик... или трусы..., но этот вопрос глава ФРС раскрывать не стал, просто сигнализировав, что финансовую стабильность они поддержат (читай зальют систему ликвидностью, если вдруг что-то рухнет). Интересным было от Пауэлла и «в мировой валютной системе происходят быстрые изменения, которые могут повлиять на международную роль доллара в будущем»...

👍41🔥22😁7

.. Но, учитывая то, что в принципе современные доллары обеспечены по большей части «приверженностью к инфляционному таргетированию», которая подвергается серьезным сомнениям, самое время обновить историю с «всадниками инфляции»:

1️⃣ Рынок труда: рекордный дефицит рабочей силы в силе, вакансии практически вдвое превышают количество безработных, фонд зарплат растет в номинале в 2 раза быстрее, чем до кризиса;

2️⃣ Избыточные сбережения: депозиты на $4.5 трлн превышают уровни докризисного тренда, сейчас уровень депозитов достиг рекордных 101% от расп. доходов, для США нормальный уровень 75-80%, а это означает огромный запас ресурсов для продолжения активного потребления;

3️⃣ Долговая нагрузка на очень низких уровнях: сам долг около 80% ВВП уровень начала 2000-х, стоимость обслуживания долга чуть выше 9% от расп. доходов – глубоко внизу, объем ипотеки к стоимости недвижимости на уровне 1980-х.

4️⃣ Эффект богатства: стоимость активов составляет фантастические 920% от расп. доходов американских домохозяйств, в 1 квартале, падение акций было компенсировано ростом недвижимости – здесь, конечно, впереди может быть непростая история;

Американцам есть что тратить (зарплаты и сбережения), они могут занимать даже дорого (активно начали в последнее время). Рынок недвижимости начинает скукоживаться при ипотечной ставке 5.8%, но здесь есть нюанс – схлопывается стройка и спрос на новые (еще не построенные) дома, американцы просто не могут себе позволить платить выросшую аренду (+20%) и ипотеку (+50...60%) в ожидании достройки. Но на рынке готового жилья сохраняется сильнейший дефицит предложения (в объеме 2 месяца продаж) и, если стройка будет падать в объемах, дефицит еще может усилиться. И в этом плане здесь еще осталось место для инерции.

И это ситуация, когда раньше рухнет какая-нибудь крупная закредитованная корпорация, набравший кредитное плечо фонд, или банк, суверенный заемщик из EM (слабый DM) чем остановится американский потребитель, и что тогда будет делать Джером Пауэлл - решать вопросы финансовой стабильности ... такие вот дела.

@truecon

1️⃣ Рынок труда: рекордный дефицит рабочей силы в силе, вакансии практически вдвое превышают количество безработных, фонд зарплат растет в номинале в 2 раза быстрее, чем до кризиса;

2️⃣ Избыточные сбережения: депозиты на $4.5 трлн превышают уровни докризисного тренда, сейчас уровень депозитов достиг рекордных 101% от расп. доходов, для США нормальный уровень 75-80%, а это означает огромный запас ресурсов для продолжения активного потребления;

3️⃣ Долговая нагрузка на очень низких уровнях: сам долг около 80% ВВП уровень начала 2000-х, стоимость обслуживания долга чуть выше 9% от расп. доходов – глубоко внизу, объем ипотеки к стоимости недвижимости на уровне 1980-х.

4️⃣ Эффект богатства: стоимость активов составляет фантастические 920% от расп. доходов американских домохозяйств, в 1 квартале, падение акций было компенсировано ростом недвижимости – здесь, конечно, впереди может быть непростая история;

Американцам есть что тратить (зарплаты и сбережения), они могут занимать даже дорого (активно начали в последнее время). Рынок недвижимости начинает скукоживаться при ипотечной ставке 5.8%, но здесь есть нюанс – схлопывается стройка и спрос на новые (еще не построенные) дома, американцы просто не могут себе позволить платить выросшую аренду (+20%) и ипотеку (+50...60%) в ожидании достройки. Но на рынке готового жилья сохраняется сильнейший дефицит предложения (в объеме 2 месяца продаж) и, если стройка будет падать в объемах, дефицит еще может усилиться. И в этом плане здесь еще осталось место для инерции.

И это ситуация, когда раньше рухнет какая-нибудь крупная закредитованная корпорация, набравший кредитное плечо фонд, или банк, суверенный заемщик из EM (слабый DM) чем остановится американский потребитель, и что тогда будет делать Джером Пауэлл - решать вопросы финансовой стабильности ... такие вот дела.

@truecon

{kind=link}

👍61😱3

#Германия #инфляция #экономика #Кризис

Германия: разгон инфляции пока в силе

В мае цены производителей Германии продолжили бойкий рост на 1.6% м/м, годовой прирост цен поставил новый рекорд 33.6% г/г – это очередной рекорд. В принципе все сектора выдают повышенную инфляцию, хотя рост цен на энергию (2.5% м/м и 87.1% г/г) оставался главным драйвером. Но бурно растут цены на потребительские товары краткосрочного пользования (1.3% м/м и 14.7% г/г), долгосрочного пользования (1.1% м/м и 9.4% г/г), средства производства (0.5% м/м и 7.1% г/г). Рост цен производителей ускорялся повсеместно – это будет транслироваться и в экспортные цены и во внутренние потребительские цены.

Очевидно, все это сильно ударит по конкурентоспособности немецкой экономики, а в итоге и по экспорту, производству и экономике в целом.

@truecon

Германия: разгон инфляции пока в силе

В мае цены производителей Германии продолжили бойкий рост на 1.6% м/м, годовой прирост цен поставил новый рекорд 33.6% г/г – это очередной рекорд. В принципе все сектора выдают повышенную инфляцию, хотя рост цен на энергию (2.5% м/м и 87.1% г/г) оставался главным драйвером. Но бурно растут цены на потребительские товары краткосрочного пользования (1.3% м/м и 14.7% г/г), долгосрочного пользования (1.1% м/м и 9.4% г/г), средства производства (0.5% м/м и 7.1% г/г). Рост цен производителей ускорялся повсеместно – это будет транслироваться и в экспортные цены и во внутренние потребительские цены.

Очевидно, все это сильно ударит по конкурентоспособности немецкой экономики, а в итоге и по экспорту, производству и экономике в целом.

@truecon

🔥27👍13😱1

#рубль #Россия #экономика #ликвидность #БанкРоссии

Страсти вокруг курса рубля ...

На ПМЭФ Первый вице-премьер А.Р. Белоусов заявил об обсуждениях «таргетирования» курса, почему в кавычках – потому, что СМИ похоже несколько обострили сами заявления, из контекста ясно, что речь больше шла о поиске механизмов возврата курса к более комфортным (для экспортеров и бюджета) уровням 70-80 руб./долл. Зампред Банка России А.Б.Заботкин прокомментировал: «Любые идеи, связанные с таргетированием курса, в случае их реализации неизбежно приведут к снижению эффективности и потере суверенитета проводимой экономической политики». С точки зрения качества и самостоятельности денежно-кредитной политики таргетирование инфляции является намного более правильным, хоть и более сложным.

Курс рубля: управление курсом (в обычной ситуации) – это значительно более простой понятный механизм, курс один для всех и всем понятен. Но ... управление курсом означает, что вы влияете лишь на 1/3 потребительской корзины, которая связана с импортом. Т.е. таргетируется ценность рубля только относительно импорта. И полностью отражаете в своих ценах, как инфляцию внешней валюты, так и изменение ее курса. Но это в обычной ситуации, в текущей ситуации, когда США и ЕС сильно ограничили использования своих валют в РФ, а также ограничивают поставки на наш рынок и действуют в направлении сворачивания торговых взаимосвязей... допуская рекордную инфляцию, вообще встает философский вопрос: а к курсу чего рубль стоит таргетировать, даже если это делать?

Курс важен для экспортеров, так как цены на экспортные товары определяются в этих самых токсичных (для нас) валютах, которые имеют монополию в мировой финансовой системе. Но, учитывая, что мы не можем их накапливать – то и управлять здесь чем-то будет крайне сложно, а главное дорого и рискованно. Решение здесь – это максимальный отказ от использования этих валют, что также несет издержки, но и издержки продолжения работы с долларом/евро тоже огромны. При этом, ценообразование на экспортные товары происходит сейчас в значительном отрыве от цен на мировом рынке – это нужно учитывать.

Таргетирование инфляции – это намного более широкая и правильная категория определения ценности фиатных денег, отражающая его покупательную способность в среднем на длительном промежутке времени. Но и намного более «туманная», инфляция у каждого своя, ее средний уровень трудно «пощупать» и ощутить, методология расчета инфляции может не вполне отражать реальность. Управлять ей объективно сложнее и нет прямых механизмов, при этом, инфляционное таргетирование – это долгосрочная история, скорее основанная на формировании доверия. Чтобы сформировать доверие к тому, что покупательная способность рубля будет меняться предсказуемо, необходимо много лет этот режим поддерживать. В этом плане правильно сохранить тарегтирование инфляции, но найти и новые механизмы стабилизации курса.

Безусловно, текущий курс рубля многих напряг. Проблема в том, что курс теперь может быть очень волатилен, может 50, а может и 100. Т.к. возможности накопления валюты крайне ограничены, а риски этого накопления очень высоки, то основное решение – это отказ от расчетов/накоплений в «токсичных» валютах, а также поиск механизмов гибкого управления импортом, импортозамещение (где это целесообразно), гибкие механизмы быстрого наращивания внутренних инвестиций. Из механизмов управления импортом – это субсидированное нецентрализованное финансирование накопления импортных запасов (склады), авансирование долгосрочных поставок (импортные кредиты под долгосрочные поставки), инвестиции/финансирование в обмен на стабильные будущие поставки и т.п. И «копать» в общем-то нужно в этом направлении ...

P.S.: Налоговый период утопил доллар ниже 54 руб./долл., а реальный эффективный курс при таких уровнях превысит максимумы 2010-х...

P.P.S.: Ну например можно дать $10-20 млрд кредит Турции/Египту, и возвращать их в виде "кэшбэка" 10-20% с каждой организованной поездки и т.п. )

❗️Выше исключительно личное мнение

@truecon

Страсти вокруг курса рубля ...

На ПМЭФ Первый вице-премьер А.Р. Белоусов заявил об обсуждениях «таргетирования» курса, почему в кавычках – потому, что СМИ похоже несколько обострили сами заявления, из контекста ясно, что речь больше шла о поиске механизмов возврата курса к более комфортным (для экспортеров и бюджета) уровням 70-80 руб./долл. Зампред Банка России А.Б.Заботкин прокомментировал: «Любые идеи, связанные с таргетированием курса, в случае их реализации неизбежно приведут к снижению эффективности и потере суверенитета проводимой экономической политики». С точки зрения качества и самостоятельности денежно-кредитной политики таргетирование инфляции является намного более правильным, хоть и более сложным.

Курс рубля: управление курсом (в обычной ситуации) – это значительно более простой понятный механизм, курс один для всех и всем понятен. Но ... управление курсом означает, что вы влияете лишь на 1/3 потребительской корзины, которая связана с импортом. Т.е. таргетируется ценность рубля только относительно импорта. И полностью отражаете в своих ценах, как инфляцию внешней валюты, так и изменение ее курса. Но это в обычной ситуации, в текущей ситуации, когда США и ЕС сильно ограничили использования своих валют в РФ, а также ограничивают поставки на наш рынок и действуют в направлении сворачивания торговых взаимосвязей... допуская рекордную инфляцию, вообще встает философский вопрос: а к курсу чего рубль стоит таргетировать, даже если это делать?

Курс важен для экспортеров, так как цены на экспортные товары определяются в этих самых токсичных (для нас) валютах, которые имеют монополию в мировой финансовой системе. Но, учитывая, что мы не можем их накапливать – то и управлять здесь чем-то будет крайне сложно, а главное дорого и рискованно. Решение здесь – это максимальный отказ от использования этих валют, что также несет издержки, но и издержки продолжения работы с долларом/евро тоже огромны. При этом, ценообразование на экспортные товары происходит сейчас в значительном отрыве от цен на мировом рынке – это нужно учитывать.

Таргетирование инфляции – это намного более широкая и правильная категория определения ценности фиатных денег, отражающая его покупательную способность в среднем на длительном промежутке времени. Но и намного более «туманная», инфляция у каждого своя, ее средний уровень трудно «пощупать» и ощутить, методология расчета инфляции может не вполне отражать реальность. Управлять ей объективно сложнее и нет прямых механизмов, при этом, инфляционное таргетирование – это долгосрочная история, скорее основанная на формировании доверия. Чтобы сформировать доверие к тому, что покупательная способность рубля будет меняться предсказуемо, необходимо много лет этот режим поддерживать. В этом плане правильно сохранить тарегтирование инфляции, но найти и новые механизмы стабилизации курса.

Безусловно, текущий курс рубля многих напряг. Проблема в том, что курс теперь может быть очень волатилен, может 50, а может и 100. Т.к. возможности накопления валюты крайне ограничены, а риски этого накопления очень высоки, то основное решение – это отказ от расчетов/накоплений в «токсичных» валютах, а также поиск механизмов гибкого управления импортом, импортозамещение (где это целесообразно), гибкие механизмы быстрого наращивания внутренних инвестиций. Из механизмов управления импортом – это субсидированное нецентрализованное финансирование накопления импортных запасов (склады), авансирование долгосрочных поставок (импортные кредиты под долгосрочные поставки), инвестиции/финансирование в обмен на стабильные будущие поставки и т.п. И «копать» в общем-то нужно в этом направлении ...

P.S.: Налоговый период утопил доллар ниже 54 руб./долл., а реальный эффективный курс при таких уровнях превысит максимумы 2010-х...

P.P.S.: Ну например можно дать $10-20 млрд кредит Турции/Египту, и возвращать их в виде "кэшбэка" 10-20% с каждой организованной поездки и т.п. )

❗️Выше исключительно личное мнение

@truecon

{kind=link}

👍62🔥14

Forwarded from РБК. Новости. Главное

⚡️По указу Путина, Россия сможет выплачивать валютный долг в рублях.

👍43😁15🔥3😱2

Сам указ полностью https://kremlin.ru/acts/news/68693

Президент России

Указ о временном порядке исполнения перед резидентами и иностранными кредиторами государственных долговых обязательств Российской…

Президент подписал Указ «О временном порядке исполнения перед резидентами и иностранными кредиторами государственных долговых обязательств Российской Федерации, выраженных в государственных ценных бумагах, номинальная стоимость которых указана в иностранной…

🔥10👍1

Росстат снова зафиксировал достаточно значимую недельную дефляцию -0.12% за неделю после -0.14% неделей ранее, в итоге прирост цен с начала года снизился до 11.5%.

🔥27👍10

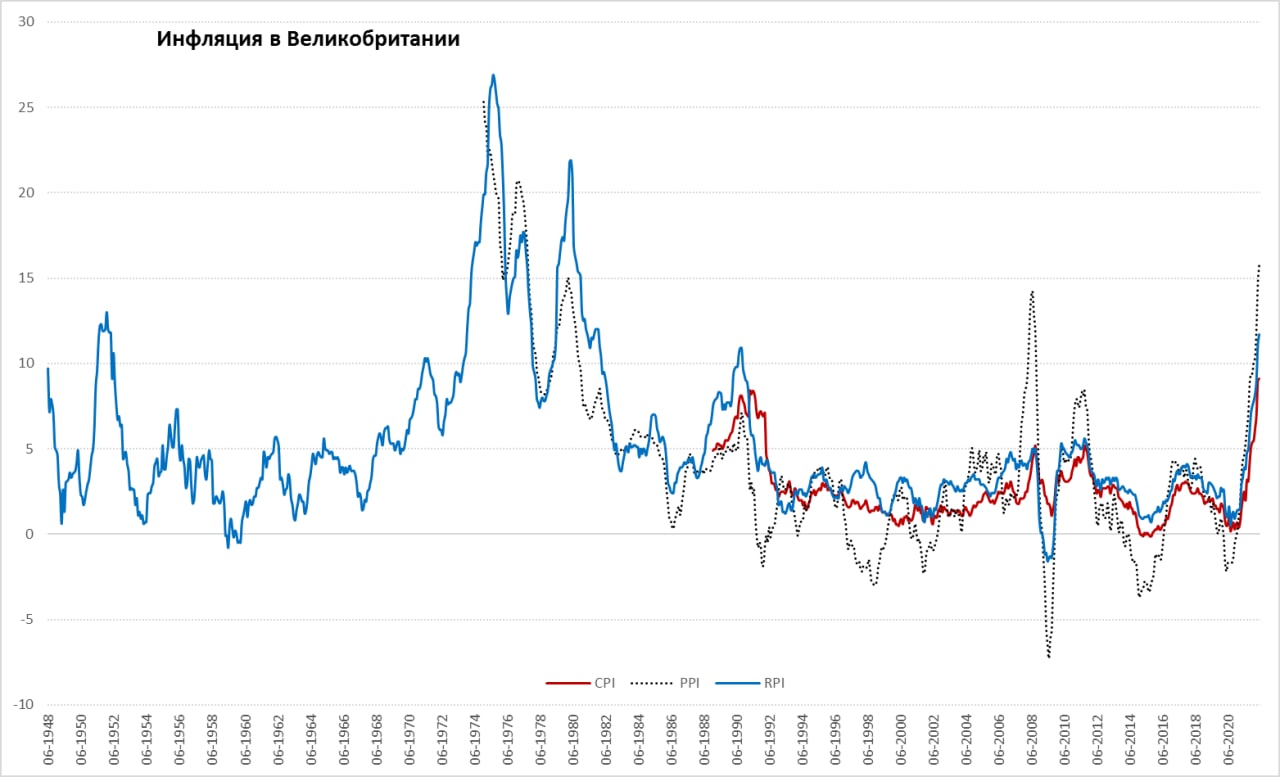

#инфляция #Великобритания #экономика #Кризис

Британская и инфляция...

В Великобритании вышел основной объем данных по инфляции: индекс потребительских цен подрос на 0.7% м/м и рекордные за 40 лет 9.1% г/г, в этот раз основным виновником роста стали продукты питания. Свой основной до 2003 года индекс розничных цен британский статистики отодвинули на задворки, чтобы не видеть, как он растет на 11.7% г/г. Правительство хочет изменить методологию расчета индекса розничных цен, что сильно сократить в будущем индексации и пенсии. Но самой сути это не меняет – розничные цены растут двузначными темпами.

Цены производителей в мае продолжали очень интенсивно расти на 1.6% м/м и рекордные 15.7% г/г, закупочные цены выросли на 2.1% м/м и 22.1% г/г. По структуре только одежда дорожала не так быстро (+0.7% м/м), все остальное прибавляло в цене 1-2% за месяц. Продолжилась очень плохая динамика цен на продукты питания, которые дорожают на 2.1% м/м.

Британские власти пытаются уговаривают работодателей не повышать значительно зарплаты и намерены ограничить рост з/п в госсекторе (3% +/-), но 82% британцев считает, что заплаты должны расти соответственно инфляции, в итоге забастовки железнодорожников, а вскоре и других. Обвинения правительства «жизни на другой планете» и попытки решить проблему инфляции через сдерживание роста зарплат. Банк Англии сидит на заборе и наблюдает за ситуацией, фактически самоустранившись в надежде, что удастся сдержать рост зарплат (решив вопрос через обеднение населения), падение фунта только усугубляет ситуацию. Но Банк Англии можно понять ... при долгах экономике почти 300% ВВП агрессивное повышение ставки - это сташновато.

@truecon

Британская и инфляция...

В Великобритании вышел основной объем данных по инфляции: индекс потребительских цен подрос на 0.7% м/м и рекордные за 40 лет 9.1% г/г, в этот раз основным виновником роста стали продукты питания. Свой основной до 2003 года индекс розничных цен британский статистики отодвинули на задворки, чтобы не видеть, как он растет на 11.7% г/г. Правительство хочет изменить методологию расчета индекса розничных цен, что сильно сократить в будущем индексации и пенсии. Но самой сути это не меняет – розничные цены растут двузначными темпами.

Цены производителей в мае продолжали очень интенсивно расти на 1.6% м/м и рекордные 15.7% г/г, закупочные цены выросли на 2.1% м/м и 22.1% г/г. По структуре только одежда дорожала не так быстро (+0.7% м/м), все остальное прибавляло в цене 1-2% за месяц. Продолжилась очень плохая динамика цен на продукты питания, которые дорожают на 2.1% м/м.

Британские власти пытаются уговаривают работодателей не повышать значительно зарплаты и намерены ограничить рост з/п в госсекторе (3% +/-), но 82% британцев считает, что заплаты должны расти соответственно инфляции, в итоге забастовки железнодорожников, а вскоре и других. Обвинения правительства «жизни на другой планете» и попытки решить проблему инфляции через сдерживание роста зарплат. Банк Англии сидит на заборе и наблюдает за ситуацией, фактически самоустранившись в надежде, что удастся сдержать рост зарплат (решив вопрос через обеднение населения), падение фунта только усугубляет ситуацию. Но Банк Англии можно понять ... при долгах экономике почти 300% ВВП агрессивное повышение ставки - это сташновато.

@truecon

{kind=link}

👍35🔥17😁3😱2

Forwarded from Минфин России

🔏 О новом порядке осуществления выплат по еврооблигациям Российской Федерации

В связи с неисполнением иностранными контрагентами своих обязательств по проведению платежей по обслуживанию государственного долга Российской Федерации Минфин России информирует о переходе на новый порядок выплат по еврооблигациям Российской Федерации, установленный Указом Президента Российской Федерации от 22 июня 2022 г. № 394.

Минфин России, как и ранее, в соответствии с эмиссионной документацией будет обеспечивать доведение средств до платежного (фискального) агента по Еврооблигациям (Condition “Payments”), функции которого будет выполнять НКО АО «Национальный расчетный депозитарий» в соответствии с правом Российской Федерации.

В целях соблюдения интересов инвесторов в установленную эмиссионной документацией дату выплаты купона и/или погашения номинальной стоимости Еврооблигаций и во избежание допущения неисполнения долговых обязательств по Еврооблигациям (Condition “Events of Default”) Минфин России будет переводить в НРД рублевый эквивалент суммы соответствующего платежа (Conditions “Interest”, “Redemption”).

В целях неукоснительного соблюдения взятых Российской Федерацией обязательств по Еврооблигациям средства на указанном счете будут индексироваться по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Владельцы Еврооблигаций каждой из трех групп вправе распоряжаться полученными рублевыми средствами по своему усмотрению, в том числе конвертировать их в валюту номинала, либо в иную валюту. Разрешения на вывод за рубеж полученной рублевой выплаты или приобретенной на нее иностранной валюты будут предоставлены в установленном порядке.

Подробнее читайте — здесь

#МинфинСообщает

В связи с неисполнением иностранными контрагентами своих обязательств по проведению платежей по обслуживанию государственного долга Российской Федерации Минфин России информирует о переходе на новый порядок выплат по еврооблигациям Российской Федерации, установленный Указом Президента Российской Федерации от 22 июня 2022 г. № 394.

Минфин России, как и ранее, в соответствии с эмиссионной документацией будет обеспечивать доведение средств до платежного (фискального) агента по Еврооблигациям (Condition “Payments”), функции которого будет выполнять НКО АО «Национальный расчетный депозитарий» в соответствии с правом Российской Федерации.

В целях соблюдения интересов инвесторов в установленную эмиссионной документацией дату выплаты купона и/или погашения номинальной стоимости Еврооблигаций и во избежание допущения неисполнения долговых обязательств по Еврооблигациям (Condition “Events of Default”) Минфин России будет переводить в НРД рублевый эквивалент суммы соответствующего платежа (Conditions “Interest”, “Redemption”).

В целях неукоснительного соблюдения взятых Российской Федерацией обязательств по Еврооблигациям средства на указанном счете будут индексироваться по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Владельцы Еврооблигаций каждой из трех групп вправе распоряжаться полученными рублевыми средствами по своему усмотрению, в том числе конвертировать их в валюту номинала, либо в иную валюту. Разрешения на вывод за рубеж полученной рублевой выплаты или приобретенной на нее иностранной валюты будут предоставлены в установленном порядке.

Подробнее читайте — здесь

#МинфинСообщает

👍21🔥3

#рубль #Россия #экономика #ликвидность #БанкРоссии

Движение вниз ...

Выход данных по инфляции в последние недели вполне явно указывает, на ускорение процесса дезинфляции. Резкий рывок цен в начале весны привел к тому, что цены сильно «перелетели» на фоне обвала курса. То, что происходит сейчас это скорее не инфляция, а дезинфляция, т.е. идет откат после избыточного истеричного роста цен, на это накладывается и сезонное снижение продуктовых цен и продолжится она скорее всего до конца лета как минимум.

Но вместе с этим очевидны и более устойчивые истории слабого спроса, во-первых по причине того, что на панике был избыточный спрос (сформированы определенные запасы), во-вторых по причине ценовой дезориентации (подстройка цен под новый курс идеи медленно), ну и общей неопределённости.

В дополнение к этому кредитное охлаждение – в мае кредит сокращался. Валютный кредит компаниям сократился на $1.8 млрд, рублевый практически не изменился, но только благодаря выдаче 300 млрд руб. по госпрограммам. Потребкредит сокращается третий месяц подряд, хотя уже не так быстро. Ипотечный всплеск в начале весны сменился сжатием, которое уже отражается на ценах – после всплеска резко разворачиваются. Понятно, что оживление кредитование со снижением ставок произойдет, но активность будет низкой.

Депозиты в мае выросли у компаний на 859 млрд руб. из которых $6.1 млрд – это валюта. У населения рост 257 млрд руб. из которых $2.2 млрд – валюта. Фактически из притока валюты $14.5 млрд по текущему счету ушло в депозиты $8.3 млрд. а валютный кредит сократился на $2.2 млрд – банкам валюту деть просто некуда. С рублями тоже все хорошо, структурный профицит ликвидности на максимумах за два года, чистые обязательства ЦБ перед банках (с учетом корсчетов) – на докризисных уровнях.

Итого: спрос и кредит слабые, избыток ликвидности, инфляция в ближайшие месяцы будет низкой (даже базовая) и вряд ли здесь что изменится, бюджет не особо агрессивный – все это безусловно за дальнейшее снижение ставки Банка России.

❗️ P.S.: Московский метр уверенно пошел на юг – индекс Мосбиржи/Домклик за неделю свалился на 1.65% и упал с начала месяца уже на 3.8% - охлаждение пошло.

@truecon

Движение вниз ...

Выход данных по инфляции в последние недели вполне явно указывает, на ускорение процесса дезинфляции. Резкий рывок цен в начале весны привел к тому, что цены сильно «перелетели» на фоне обвала курса. То, что происходит сейчас это скорее не инфляция, а дезинфляция, т.е. идет откат после избыточного истеричного роста цен, на это накладывается и сезонное снижение продуктовых цен и продолжится она скорее всего до конца лета как минимум.

Но вместе с этим очевидны и более устойчивые истории слабого спроса, во-первых по причине того, что на панике был избыточный спрос (сформированы определенные запасы), во-вторых по причине ценовой дезориентации (подстройка цен под новый курс идеи медленно), ну и общей неопределённости.

В дополнение к этому кредитное охлаждение – в мае кредит сокращался. Валютный кредит компаниям сократился на $1.8 млрд, рублевый практически не изменился, но только благодаря выдаче 300 млрд руб. по госпрограммам. Потребкредит сокращается третий месяц подряд, хотя уже не так быстро. Ипотечный всплеск в начале весны сменился сжатием, которое уже отражается на ценах – после всплеска резко разворачиваются. Понятно, что оживление кредитование со снижением ставок произойдет, но активность будет низкой.

Депозиты в мае выросли у компаний на 859 млрд руб. из которых $6.1 млрд – это валюта. У населения рост 257 млрд руб. из которых $2.2 млрд – валюта. Фактически из притока валюты $14.5 млрд по текущему счету ушло в депозиты $8.3 млрд. а валютный кредит сократился на $2.2 млрд – банкам валюту деть просто некуда. С рублями тоже все хорошо, структурный профицит ликвидности на максимумах за два года, чистые обязательства ЦБ перед банках (с учетом корсчетов) – на докризисных уровнях.

Итого: спрос и кредит слабые, избыток ликвидности, инфляция в ближайшие месяцы будет низкой (даже базовая) и вряд ли здесь что изменится, бюджет не особо агрессивный – все это безусловно за дальнейшее снижение ставки Банка России.

❗️ P.S.: Московский метр уверенно пошел на юг – индекс Мосбиржи/Домклик за неделю свалился на 1.65% и упал с начала месяца уже на 3.8% - охлаждение пошло.

@truecon

{kind=link}

👍46🔥2

#США #инфляция #экономика #ФРС #долг #ставки #доллар

"Блуждающий" Джером

Глава ФРС на неделе дважды выступал в Конгрессе с отчетом, он как всегда находил ответы на все вопросы, зачастую противореча самому себе. Рецессия возможна, но он ее не ждет, безработица может вырасти, потребление должно снизиться, а кредитные условия ужесточились, инвестиции замедляются, жилищный сектор – тоже (в реальности сокращается и то и другое). Фактически единственное, что сейчас растет в США – это потребление, американцы, накачанные стимулами и поддержанные растущими зарплатами, продолжают тратить ... ФРС хочет это потребление замедлить, чтобы оно стало ближе к предложению... и снизило инфляцию. Но, если замедлить единственное, что растет то ... глава ФРС считает, что рецессии не будет - это что-то из областиневременной инфляции.

При этом, Пауэлл заявил «что экономика часто развивается неожиданным образом» и возможны «новые сюрпризы». Вот «неожиданно», по его мнению, выросла инфляция. Если оглянуться назад - то, оказывается, инфляция «не была временной» (сюрприз). Поэтому теперь надо «сосредоточиться на борьбе с инфляцией» и «мы не можем потерпеть неудачу в этом». И даже на вопрос о возможности повышения ставки на 1% - «рассматривается любой вариант».

На вопрос относительно слов Ларри Саммерса о том, что замедление инфляции потребует безработицы выше 5% на 5 лет, либо год до 10%-ой безработицы, начались разговоры про «highly uncertain time».

Если в целом, то от всего сказанного создается стойкое ощущение, что ФРС просто надеется наскоком и быстрым ужесточением, сбить инфляционные настроения и потребительскую активность... если повезет... а там как карта ляжет сейчас ведь «highly uncertain time». Это означает, что на ближайших заседаниях ФРС будет дутьщекиставки усиленно и самозабвенно всем своим видом демонстрируя борьбу с инфляцией.

@truecon

"Блуждающий" Джером

Глава ФРС на неделе дважды выступал в Конгрессе с отчетом, он как всегда находил ответы на все вопросы, зачастую противореча самому себе. Рецессия возможна, но он ее не ждет, безработица может вырасти, потребление должно снизиться, а кредитные условия ужесточились, инвестиции замедляются, жилищный сектор – тоже (в реальности сокращается и то и другое). Фактически единственное, что сейчас растет в США – это потребление, американцы, накачанные стимулами и поддержанные растущими зарплатами, продолжают тратить ... ФРС хочет это потребление замедлить, чтобы оно стало ближе к предложению... и снизило инфляцию. Но, если замедлить единственное, что растет то ... глава ФРС считает, что рецессии не будет - это что-то из области

При этом, Пауэлл заявил «что экономика часто развивается неожиданным образом» и возможны «новые сюрпризы». Вот «неожиданно», по его мнению, выросла инфляция. Если оглянуться назад - то, оказывается, инфляция «не была временной» (сюрприз). Поэтому теперь надо «сосредоточиться на борьбе с инфляцией» и «мы не можем потерпеть неудачу в этом». И даже на вопрос о возможности повышения ставки на 1% - «рассматривается любой вариант».

На вопрос относительно слов Ларри Саммерса о том, что замедление инфляции потребует безработицы выше 5% на 5 лет, либо год до 10%-ой безработицы, начались разговоры про «highly uncertain time».

Если в целом, то от всего сказанного создается стойкое ощущение, что ФРС просто надеется наскоком и быстрым ужесточением, сбить инфляционные настроения и потребительскую активность... если повезет... а там как карта ляжет сейчас ведь «highly uncertain time». Это означает, что на ближайших заседаниях ФРС будет дуть

@truecon

👍40😁34