#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Failed & humbled Fed

Главы ФРС, ЕЦБ и МВФ сегодня обсуждали экономику, не сказать, что было интересно, скорее скучно, но Дж.Пауэлл все же дал прямой сигнал на то, что в мае ставка будет повышена на 50 б.п. и это может быть далеко не единичным шагом.

«It is appropriate in my view to be moving a little more quickly. And I also think there is something in the idea of front-end loading … that points to the direction of 50 basis points being on the table.»

При этом, Пауэлл полон решимости бороться с инфляцией и снизить ее ... но верит, что удастся избежать рецессии: «Our goal is to use our tools to get demand and supply back in synch so that inflation moves down, and do so without a slowdown that amounts to a recession».

Забавно, что в то же самое время в Принстоне выступал и главный ястреб ФРС глава ФРБ Сент-Луиса Дж.Буллард (хочет ставку 3.5% и уже готов обсуждать шаг 75 б.п.) с презентацией «Is the Fed “Behind the Curve”?» и по его мнению с мягкой посадкой могут быть проблемы.

Фондовые рынки, конечно, от «решимости» Пауэлла немного приуныли... а доходность UST подтянулась к 3%.

P.S.: The Economist не стесняется )

@truecon

Failed & humbled Fed

Главы ФРС, ЕЦБ и МВФ сегодня обсуждали экономику, не сказать, что было интересно, скорее скучно, но Дж.Пауэлл все же дал прямой сигнал на то, что в мае ставка будет повышена на 50 б.п. и это может быть далеко не единичным шагом.

«It is appropriate in my view to be moving a little more quickly. And I also think there is something in the idea of front-end loading … that points to the direction of 50 basis points being on the table.»

При этом, Пауэлл полон решимости бороться с инфляцией и снизить ее ... но верит, что удастся избежать рецессии: «Our goal is to use our tools to get demand and supply back in synch so that inflation moves down, and do so without a slowdown that amounts to a recession».

Забавно, что в то же самое время в Принстоне выступал и главный ястреб ФРС глава ФРБ Сент-Луиса Дж.Буллард (хочет ставку 3.5% и уже готов обсуждать шаг 75 б.п.) с презентацией «Is the Fed “Behind the Curve”?» и по его мнению с мягкой посадкой могут быть проблемы.

Фондовые рынки, конечно, от «решимости» Пауэлла немного приуныли... а доходность UST подтянулась к 3%.

P.S.: The Economist не стесняется )

@truecon

{kind=link}

#Россия #ставки #банки #рубль #инфляция

Продолжаем дрейф...

Доллар сходил в 73 руб./долл., евро около 78 руб./евро., очевидно, что экспортная выручка продолжает давить на курс перед выплатой налогов. А встречный спрос на валюту достаточно слаб пока, даже несмотря на послабления от Банка России. На самом деле, компании тоже не рвутся держать значительный запас безналичных долларов/евро, т.к. риски никуда не делись. А объективно рассчитываться по внешним контрактам евро и долларом сложно (деньги идут неделями, подвисают, могут вернуться и т.п.). Фактически долго, дорого, рискованно... что само по себе стимулирует поиск иных инструментов расчетов.

Общая ситуация с рублевой ликвидностью продолжает потихоньку улучшаться, но локально выплаты налогов несколько ухудшат ее, что тоже в пользу рубля в моменте.

@truecon

Продолжаем дрейф...

Доллар сходил в 73 руб./долл., евро около 78 руб./евро., очевидно, что экспортная выручка продолжает давить на курс перед выплатой налогов. А встречный спрос на валюту достаточно слаб пока, даже несмотря на послабления от Банка России. На самом деле, компании тоже не рвутся держать значительный запас безналичных долларов/евро, т.к. риски никуда не делись. А объективно рассчитываться по внешним контрактам евро и долларом сложно (деньги идут неделями, подвисают, могут вернуться и т.п.). Фактически долго, дорого, рискованно... что само по себе стимулирует поиск иных инструментов расчетов.

Общая ситуация с рублевой ликвидностью продолжает потихоньку улучшаться, но локально выплаты налогов несколько ухудшат ее, что тоже в пользу рубля в моменте.

@truecon

Forwarded from ACI Russia

🕕 Традиционный пятничный эфир PRO MARKETS - ACI Russia, сегодня в 18:00

📉 Опрошенные Банком России аналитики представили макроэкономический прогноз на 2022–2024 годы: средняя ключевая ставка в 2022 году составит 14,5%, к 2023-му -- 10,4%, к 2024-му -- 7,5%.

❓А какой ваш прогноз по ставкам в России, США, Европе? Сегодня поговорим об ожиданиях хотя бы на следующие 3 месяца

👨🏻💻 Гости вечернего эфира: Егор Сусин, Александр Исаков, Сергей Коныгин, Павел Пикулев. Модератор: Евгений Егоров

Ждём ваших прогнозов в эфире, а также комментариев и вопросов спикерам под этим постом 👇🏻

Подключиться к эфиру онлайн:

📍 Telegram

📍 Clubhouse

📉 Опрошенные Банком России аналитики представили макроэкономический прогноз на 2022–2024 годы: средняя ключевая ставка в 2022 году составит 14,5%, к 2023-му -- 10,4%, к 2024-му -- 7,5%.

❓А какой ваш прогноз по ставкам в России, США, Европе? Сегодня поговорим об ожиданиях хотя бы на следующие 3 месяца

👨🏻💻 Гости вечернего эфира: Егор Сусин, Александр Исаков, Сергей Коныгин, Павел Пикулев. Модератор: Евгений Егоров

Ждём ваших прогнозов в эфире, а также комментариев и вопросов спикерам под этим постом 👇🏻

Подключиться к эфиру онлайн:

📍 Telegram

📍 Clubhouse

cbr.ru

Макроэкономический опрос Банка России | Банк России

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Минфин США забрал ликвидность...

На неделе ФРС совершила достаточно любопытный маневр, сократив на $10 млрд портфель TIPS (защищенных от инфляции бумаг) и увеличив портфель обычных гособлигаций на $11.6 млрд. Означает ли это стремление ФРС немного поманипулировать рыночными инфляционными ожиданиями? Кто знает ... Хотя, понятно, что масштабы влияния здесь незначительные.

Главным возмутителем спокойствия был Минфин США, который собирает в апреле налоги за прошлый год в результате этого и выпуска долга его депозиты в ФРС взлетели сразу на $364 млрд. до $907.5 млрд. Это привело к существенному изъятию ликвидности из банковской системы, в результате средства банков в ФРС (депозиты и обратные РЕПО) упали ниже $5.5 трлн. Уход ликвидности мог стать одним из факторов дополнительного давления на рынок госдолга США, где доходности подскочили почти до 2.9-3%.

❗️После заявлений Пауэлла рынок перекосило и теперь закладывает повышение ставки на 50 б.п. в мае и еще 75 б.п в июне.

@truecon

Минфин США забрал ликвидность...

На неделе ФРС совершила достаточно любопытный маневр, сократив на $10 млрд портфель TIPS (защищенных от инфляции бумаг) и увеличив портфель обычных гособлигаций на $11.6 млрд. Означает ли это стремление ФРС немного поманипулировать рыночными инфляционными ожиданиями? Кто знает ... Хотя, понятно, что масштабы влияния здесь незначительные.

Главным возмутителем спокойствия был Минфин США, который собирает в апреле налоги за прошлый год в результате этого и выпуска долга его депозиты в ФРС взлетели сразу на $364 млрд. до $907.5 млрд. Это привело к существенному изъятию ликвидности из банковской системы, в результате средства банков в ФРС (депозиты и обратные РЕПО) упали ниже $5.5 трлн. Уход ликвидности мог стать одним из факторов дополнительного давления на рынок госдолга США, где доходности подскочили почти до 2.9-3%.

❗️После заявлений Пауэлла рынок перекосило и теперь закладывает повышение ставки на 50 б.п. в мае и еще 75 б.п в июне.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона

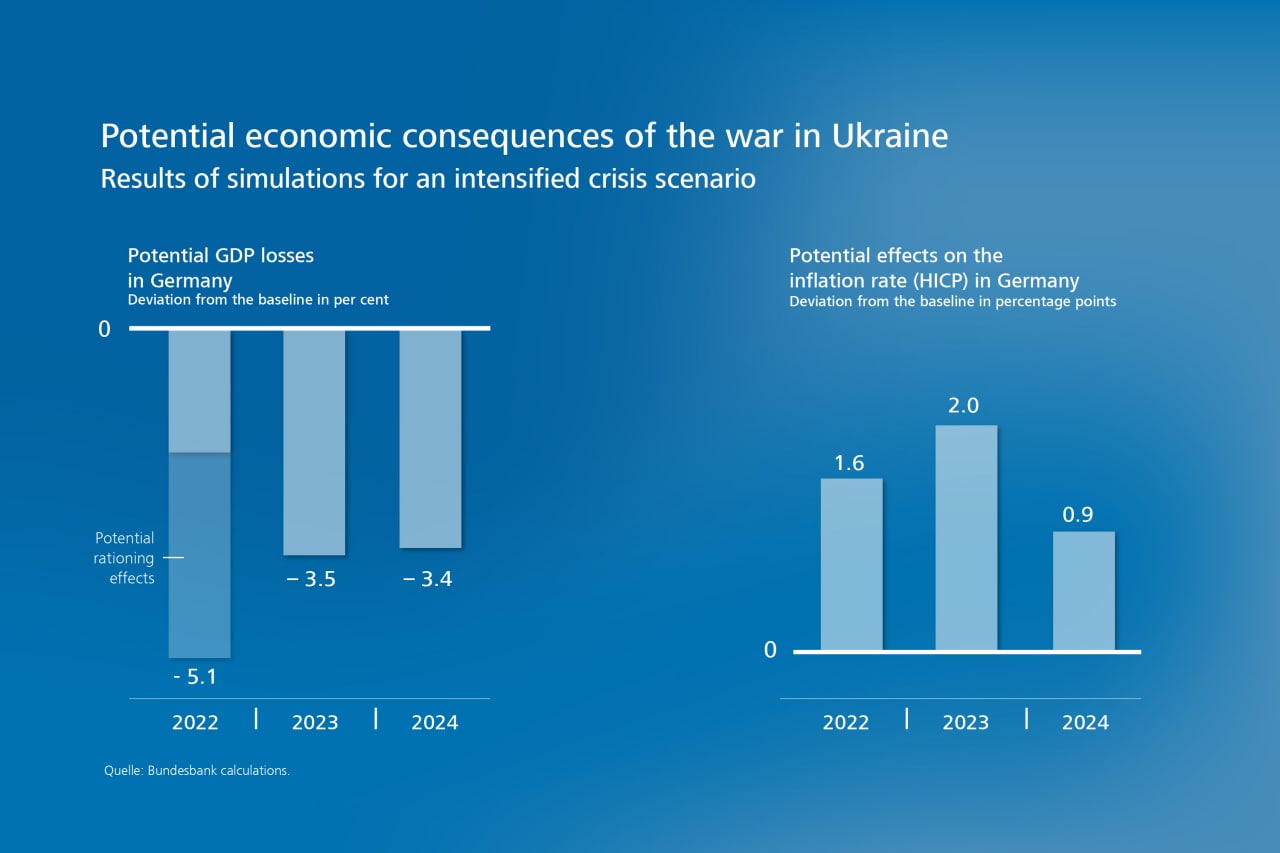

Бундесбанк посчитал ...

В конце недели немецкий Бундесбанк выдал оценку потерь экономики: в случае обострения ситуации и эмбарго потери экономики Германии могут составить около 5% ВВП (~€180 млрд), причем в последующие годы экономика останется ниже базового прогноза на ~3.5%. Эффект на инфляцию оценивается в 1.5...2 п.п в год в дополнение к и так не низкой инфляции.

Многие забыли, что в нефтяные кризисы 1970-х годов именно удвоение поставок нефти из СССР в Европу, а также запуск поставок газа в 1973 году (прямо перед первым энергетическим шоком) позволили той же Германии пережить кризисы с пиками инфляции ниже 10% (хотя здесь свою роль играла и консервативность Бундесбанка). Отказ – это выше цены и инфляция, ниже рост и конкурентоспособность, как минимум, в ближайшие несколько лет.

На самом деле, конечно, модели сейчас вряд ли позволяют оценить последствия, но потери экономики ЕС будут при негативном развитии событий исчисляться цифрами от €0.5 до €1 трлн, только прямые годовые потери от роста цен на импорт энергии могут достичь €0.5 трлн, это без вторичных эффектов (сокращение потребления, производства и пр...), которые будут безусловно, т.к. если люди вынуждены платить больше за еду и энергию, они будут меньше тратить на товары/услуги (производимые в основном в ЕС), а ряд энергоемких производств просто придется закрыть, либо перенести (в ту же Америку/Азию и даже Турцию).

Вышедшие на прошлой неделе данные по торговому балансу ЕС за февраль зафиксировали дефицит торговли товарами €15.8 млрд, за январь-февраль дефицит €52.7 млрд, в 2021 году было положительное сальдо €29.8 млрд. Товарный внешний баланс ЕС уверенно становится дефицитным...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Бундесбанк посчитал ...

В конце недели немецкий Бундесбанк выдал оценку потерь экономики: в случае обострения ситуации и эмбарго потери экономики Германии могут составить около 5% ВВП (~€180 млрд), причем в последующие годы экономика останется ниже базового прогноза на ~3.5%. Эффект на инфляцию оценивается в 1.5...2 п.п в год в дополнение к и так не низкой инфляции.

Многие забыли, что в нефтяные кризисы 1970-х годов именно удвоение поставок нефти из СССР в Европу, а также запуск поставок газа в 1973 году (прямо перед первым энергетическим шоком) позволили той же Германии пережить кризисы с пиками инфляции ниже 10% (хотя здесь свою роль играла и консервативность Бундесбанка). Отказ – это выше цены и инфляция, ниже рост и конкурентоспособность, как минимум, в ближайшие несколько лет.

На самом деле, конечно, модели сейчас вряд ли позволяют оценить последствия, но потери экономики ЕС будут при негативном развитии событий исчисляться цифрами от €0.5 до €1 трлн, только прямые годовые потери от роста цен на импорт энергии могут достичь €0.5 трлн, это без вторичных эффектов (сокращение потребления, производства и пр...), которые будут безусловно, т.к. если люди вынуждены платить больше за еду и энергию, они будут меньше тратить на товары/услуги (производимые в основном в ЕС), а ряд энергоемких производств просто придется закрыть, либо перенести (в ту же Америку/Азию и даже Турцию).

Вышедшие на прошлой неделе данные по торговому балансу ЕС за февраль зафиксировали дефицит торговли товарами €15.8 млрд, за январь-февраль дефицит €52.7 млрд, в 2021 году было положительное сальдо €29.8 млрд. Товарный внешний баланс ЕС уверенно становится дефицитным...

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from Банк России

❗️Банк России изменил порядок расчета официальных курсов иностранных валют

Банк России для обеспечения непрерывности деятельности экономических агентов на территории Российской Федерации переходит к установлению официальных курсов иностранных валют по отношению к рублю по состоянию на 15:30 мск.

Курс доллара США по отношению к рублю будет рассчитываться на основе данных Московской Биржи о средневзвешенном курсе доллара США к рублю по сделкам, заключенным с 10:00 до 15:30 мск. Ранее период расчета составлял 10:00 — 16:30 мск.

Кроме того, для повышения репрезентативности официальных курсов евро и юаня по отношению к рублю Банк России переходит к использованию методики, аналогичной расчету официального курса доллара США, — на основании средневзвешенных курсов евро и юаня по отношению к рублю, рассчитанных по сделкам, заключенным на организованных торгах Московской Биржи с 10:00 до 15:30 мск.

Банк России для обеспечения непрерывности деятельности экономических агентов на территории Российской Федерации переходит к установлению официальных курсов иностранных валют по отношению к рублю по состоянию на 15:30 мск.

Курс доллара США по отношению к рублю будет рассчитываться на основе данных Московской Биржи о средневзвешенном курсе доллара США к рублю по сделкам, заключенным с 10:00 до 15:30 мск. Ранее период расчета составлял 10:00 — 16:30 мск.

Кроме того, для повышения репрезентативности официальных курсов евро и юаня по отношению к рублю Банк России переходит к использованию методики, аналогичной расчету официального курса доллара США, — на основании средневзвешенных курсов евро и юаня по отношению к рублю, рассчитанных по сделкам, заключенным на организованных торгах Московской Биржи с 10:00 до 15:30 мск.

#доллар #юань #SP #ФРС #инфляция #ставки

Приуныли…

До фондовых рынков, похоже, начинает доходить, что достаточно резкое повышение ставок – это больно, сейчас фьючерсы на ставку ФРС закладывают повышение ставок на ближайших трех заседаниях 50/75/50, т.е. до 2-2,25% к концу июля вероятность оценивается в 82%. В моменте ситуация усилена оттоком ликвидности из банковской системы США в моменте на счета Минфина. В 75 б.п. в июне пока не очень верится, хотя движение в район 2.5%, видимо, будет достаточно быстрым.

В итоге Risk Off в акциях и резкое укрепление доллара. Учитывая, что это только начало повышения ставок, процесс скорее всего будет быстрым, но коротким (до первой «боли»). Но большой объем маржинальных позиций на рынке сигнализирует о том, самое интересное в S&P500 еще впереди…

Интересная ситуация с юанем, который стараются удерживать к корзине валют (SDR), укрепление доллара привело к укреплению и юаня и в последние дни ситуация для Китая стала крайне некомфортной, т.к. курс юаня к SDR укрепился до минимума 2014 года 8.6 юаня за SDR, ниже Китай в прошлый раз старался курс не пускать и в этот раз история повторилась… Учитывая то, что валюты SDR помимо доллара и юаня – это евро, фунт и японская йена, ситуация здесь тоже никак не выглядит завершенной. Евро и фунт – валюты, которые будут характеризоваться рисками рецессии на фоне высокой инфляции (т.е. стагфляции), а йена – крайне мягкой монетарной политикой. ЕЦБ, Банк Англии и Банк Японии вряд ли способны на какое-то значимое ужесточение, одновременно сталкиваясь с резким ухудшением торгового баланса, что будет увеличивать контраст с действиями ФРС в моменте.

@truecon

Приуныли…

До фондовых рынков, похоже, начинает доходить, что достаточно резкое повышение ставок – это больно, сейчас фьючерсы на ставку ФРС закладывают повышение ставок на ближайших трех заседаниях 50/75/50, т.е. до 2-2,25% к концу июля вероятность оценивается в 82%. В моменте ситуация усилена оттоком ликвидности из банковской системы США в моменте на счета Минфина. В 75 б.п. в июне пока не очень верится, хотя движение в район 2.5%, видимо, будет достаточно быстрым.

В итоге Risk Off в акциях и резкое укрепление доллара. Учитывая, что это только начало повышения ставок, процесс скорее всего будет быстрым, но коротким (до первой «боли»). Но большой объем маржинальных позиций на рынке сигнализирует о том, самое интересное в S&P500 еще впереди…

Интересная ситуация с юанем, который стараются удерживать к корзине валют (SDR), укрепление доллара привело к укреплению и юаня и в последние дни ситуация для Китая стала крайне некомфортной, т.к. курс юаня к SDR укрепился до минимума 2014 года 8.6 юаня за SDR, ниже Китай в прошлый раз старался курс не пускать и в этот раз история повторилась… Учитывая то, что валюты SDR помимо доллара и юаня – это евро, фунт и японская йена, ситуация здесь тоже никак не выглядит завершенной. Евро и фунт – валюты, которые будут характеризоваться рисками рецессии на фоне высокой инфляции (т.е. стагфляции), а йена – крайне мягкой монетарной политикой. ЕЦБ, Банк Англии и Банк Японии вряд ли способны на какое-то значимое ужесточение, одновременно сталкиваясь с резким ухудшением торгового баланса, что будет увеличивать контраст с действиями ФРС в моменте.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

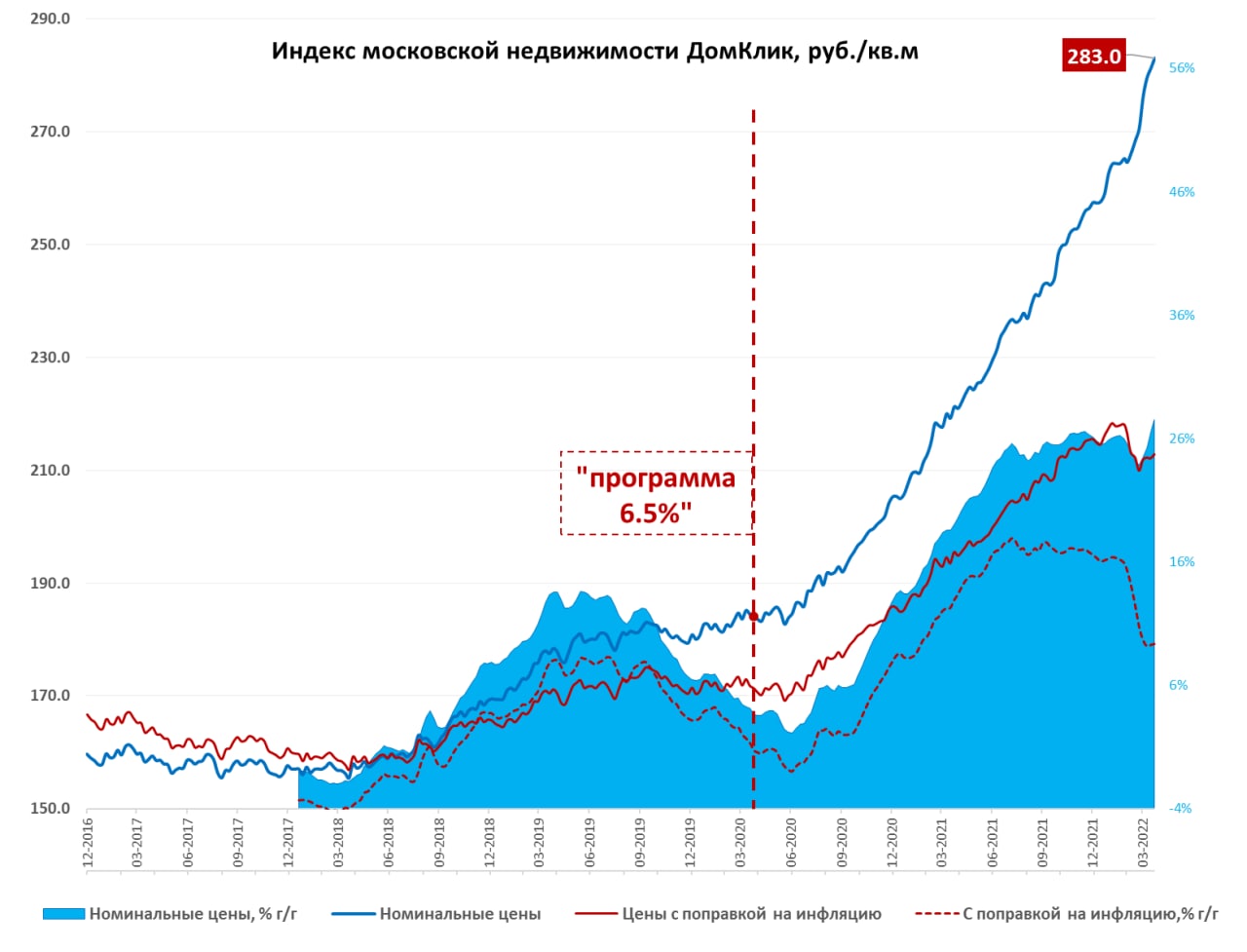

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

{kind=link}

Друзья, теперь, лента Telegram-канала @truecon доступна в моем профиле на EMCR https://emcr.io/u/ego.susin

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

emcr.io

Egor Susin

Expert,

Economics, Macroeconomics, Economic Policy Research, Monetary Economics, Market research/Trading, FX & Rates, Fixed Income, Macro, Money Market, Finance, Developed markets, US, Eurozone, UK, Asia, China, CEEMEA, Russia

Economics, Macroeconomics, Economic Policy Research, Monetary Economics, Market research/Trading, FX & Rates, Fixed Income, Macro, Money Market, Finance, Developed markets, US, Eurozone, UK, Asia, China, CEEMEA, Russia

#Германия #экономика #Кризис

Немецкий потребитель в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -26.5, что стало историческим минимумом, немецкий потребитель крайне негативно настроен относительно своих будущих доходов. Склонность к покупкам упала до минимумов с кризиса 2008 года, отчасти по причине того, что больше приходится тратить на топливо и на прочие расходы остается меньше. Немецкий потребитель считает риск рецессии высоким.

Практически без сомнений это уже рецессия...

@truecon

Немецкий потребитель в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -26.5, что стало историческим минимумом, немецкий потребитель крайне негативно настроен относительно своих будущих доходов. Склонность к покупкам упала до минимумов с кризиса 2008 года, отчасти по причине того, что больше приходится тратить на топливо и на прочие расходы остается меньше. Немецкий потребитель считает риск рецессии высоким.

Практически без сомнений это уже рецессия...

@truecon

Forwarded from Банк России

📌 Банк России ограничил возможности для ускоренной распродажи расконвертированных в акции иностранных депозитарных расписок

Профучастникам-депозитариям предписано осуществлять обособленный учет акций российских эмитентов, полученных в результате конвертации иностранных депозитарных расписок, и ограничить проведение в течение дня операций по списанию таких бумаг на уровне 0,2% от их количества. Ограничения распространяются на совершение как биржевых, так и внебиржевых сделок.

Предписанные меры не касаются случаев, если иностранные депозитарные расписки были приобретены до 1 марта 2022 года либо если владелец ценных бумаг имеет разрешение Правительственной комиссии.

Пресс-релиз полностью

Профучастникам-депозитариям предписано осуществлять обособленный учет акций российских эмитентов, полученных в результате конвертации иностранных депозитарных расписок, и ограничить проведение в течение дня операций по списанию таких бумаг на уровне 0,2% от их количества. Ограничения распространяются на совершение как биржевых, так и внебиржевых сделок.

Предписанные меры не касаются случаев, если иностранные депозитарные расписки были приобретены до 1 марта 2022 года либо если владелец ценных бумаг имеет разрешение Правительственной комиссии.

Пресс-релиз полностью

#экономика #США #экспорт #Кризис

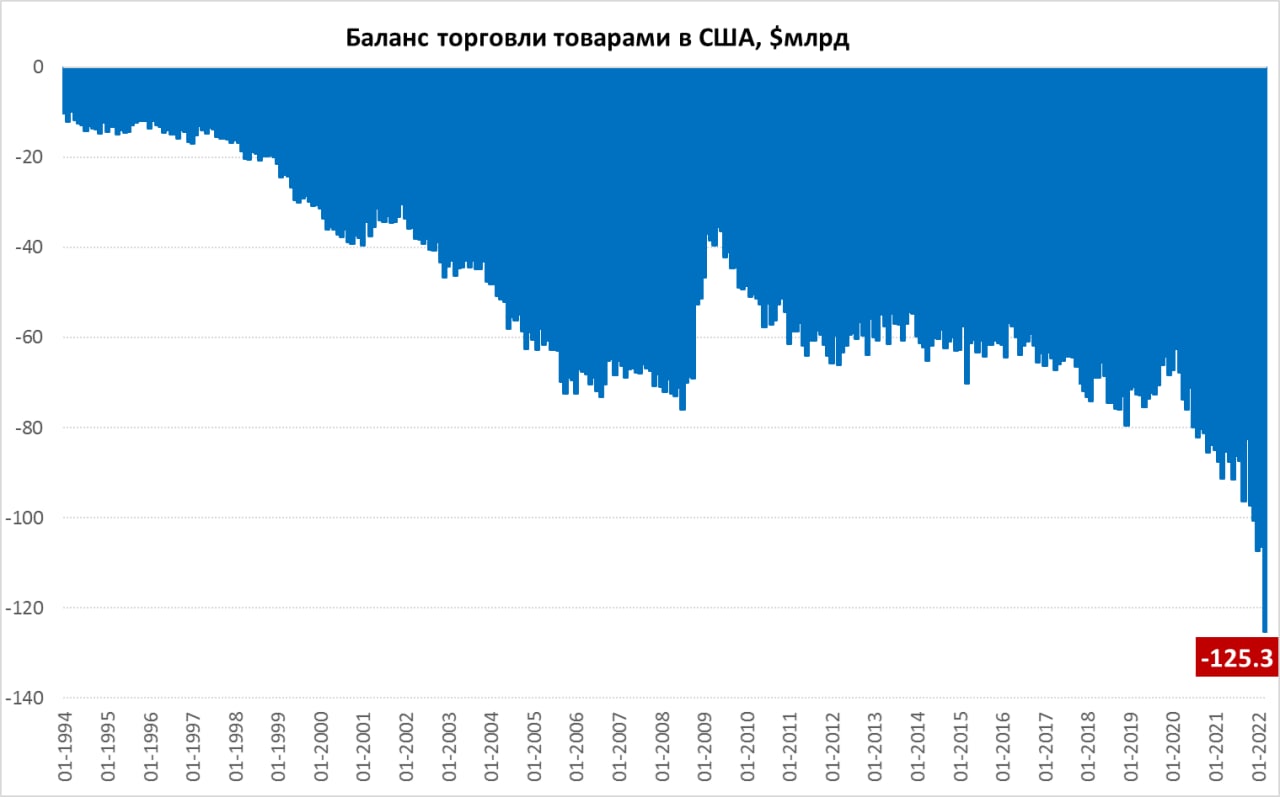

США: рекордный дефицит торговли

Предварительные данные по торговле товарами в США зафиксировали дикий рост дефицита, который за март вырос на 18% до $125.3 млрд.

Данные действительно странные, потому как такое резкое разовое увеличение дефицита внешней торговли США произошло впервые за время ведения статистики. Причем произошло оно практически по всем категориям импорта. Отчасти это рост импортных цен, но лишь отчасти, т.к. официально они выросли за март лишь на 2.6%, а импорт товаров за один месяц вырос на 11.5%. Детальной структуры пока нет, но полет впечатляет...

Правда в текущей ситуации, понятно, что компенсировать импорт есть из чего, т.к. приток капитала в США из других стран (в первую очередь ЕС им Японии) достаточно высокий, за март данных пока нет, но за февраль он составил $141.7 млрд.

@truecon

США: рекордный дефицит торговли

Предварительные данные по торговле товарами в США зафиксировали дикий рост дефицита, который за март вырос на 18% до $125.3 млрд.

Данные действительно странные, потому как такое резкое разовое увеличение дефицита внешней торговли США произошло впервые за время ведения статистики. Причем произошло оно практически по всем категориям импорта. Отчасти это рост импортных цен, но лишь отчасти, т.к. официально они выросли за март лишь на 2.6%, а импорт товаров за один месяц вырос на 11.5%. Детальной структуры пока нет, но полет впечатляет...

Правда в текущей ситуации, понятно, что компенсировать импорт есть из чего, т.к. приток капитала в США из других стран (в первую очередь ЕС им Японии) достаточно высокий, за март данных пока нет, но за февраль он составил $141.7 млрд.

@truecon

{kind=link}

#Япония #JPY #экономика #кризис #инфляция

Банк Японии ... QE без конца... Минфин напрягается

Сегодня Банк Японии опубликовал свое решение по ставкам, несмотря на достаточно динамичные процессы в последний месяц, в том числе сильное падение японской йены, ЦБ заявил о готовности и дальше продолжать покупки гособлигаций. И будет это делать без лимитов ... текущие активы Банка Японии уже превышают 135% ВВП.

На этом радостном фоне курс японской йены полетел дальше и превысил 130, двинув в направлении рекордов 2002 года. Минфин Японии пытается проводить вербальные интервенции, рассказывая про свою озабоченность сильными колебаниями курса, которые они теперь называют «крайне тревожными». Не исключал бы, что в какой-то момент последуют интервенции (в Японии валютные интервенции – это прерогатива Минфина), хотя пока они только на вербальные интервенции способны.

Япония в текущей ситуации попадает в достаточно интересную ситуацию, можно легко доиграться до хаотизации всех процессов. ЦБ вынужден скупать госдолг и вряд ли может позволить ставкам вырасти – общий долг около 420% ВВП, торговый баланс резко ухудшился, отток капитала усилился + растущий дифференциал ставок. С интересом наблюдаем...

P.S.: Евро в том же русле, как и йена укатили на 1.05

@truecon

Банк Японии ... QE без конца... Минфин напрягается

Сегодня Банк Японии опубликовал свое решение по ставкам, несмотря на достаточно динамичные процессы в последний месяц, в том числе сильное падение японской йены, ЦБ заявил о готовности и дальше продолжать покупки гособлигаций. И будет это делать без лимитов ... текущие активы Банка Японии уже превышают 135% ВВП.

На этом радостном фоне курс японской йены полетел дальше и превысил 130, двинув в направлении рекордов 2002 года. Минфин Японии пытается проводить вербальные интервенции, рассказывая про свою озабоченность сильными колебаниями курса, которые они теперь называют «крайне тревожными». Не исключал бы, что в какой-то момент последуют интервенции (в Японии валютные интервенции – это прерогатива Минфина), хотя пока они только на вербальные интервенции способны.

Япония в текущей ситуации попадает в достаточно интересную ситуацию, можно легко доиграться до хаотизации всех процессов. ЦБ вынужден скупать госдолг и вряд ли может позволить ставкам вырасти – общий долг около 420% ВВП, торговый баланс резко ухудшился, отток капитала усилился + растущий дифференциал ставок. С интересом наблюдаем...

P.S.: Евро в том же русле, как и йена укатили на 1.05

@truecon

{kind=link}

#США #экономика #ВВП #Кризис #стагфляция

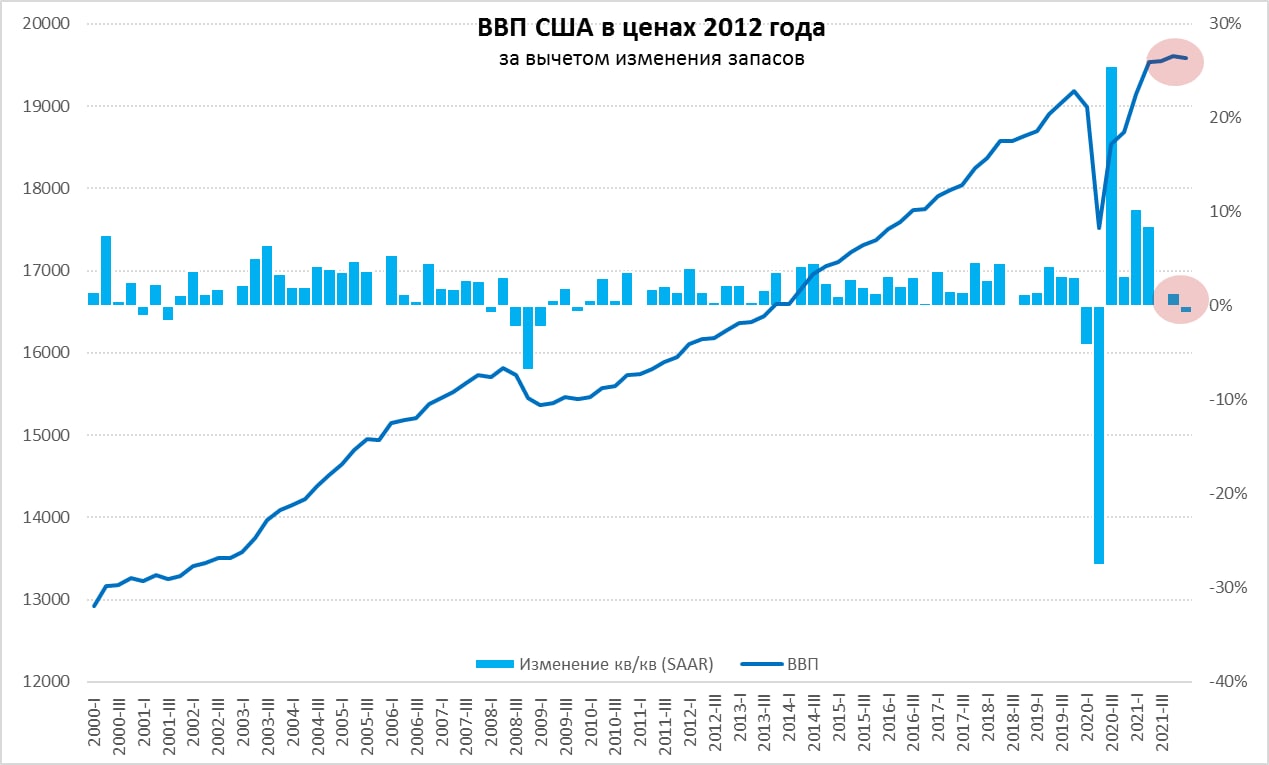

Экономика США: стагнация+инфляция

Первая оценка ВВП США за 1 квартал 2022 года оказалась отрицательной -1.4% (saar), на самом деле, конечно, падение ВВП не столь значительно, если измерять в привычных квартальных приростах -0.4% кв/кв. Изменение относительно первого квартала прошлого года составило +3.6% г/г, что существенно хуже показателя 4 квартала 2021 года, когда было 5.5% г/г.

Конечно, ничего страшного в этом нет, как нет и ничего удивительного, в реальности экономика США скорее находится в стагнации уже третий квартал подряд. Если смотреть ВВП без учета запасов – начиная со второй половины прошлого года активное восстановление практически прекратилось.

Потребительские расходы были не так уж и плохи, добавив 1.9 п.п к росту ВВП (все дальше SAAR), происходило это за счет восстановительного роста сектора услуг (он только сейчас вернулся к докризисным уровням), потребление товаров длительного пользования подросло, прочих товаров снизилось - в целом здесь стагнация. Вклад инвестиций (без запасов) +1.2 п.п, что тоже не так уж плохо.

Но все это происходило за счет бурного наращивания импорта -3.1 п.п. на фоне сокращения экспорта -0.7 п.п. Фактически американцы, на радость китайцев (и не только), агрессивно наращивали и потребляли импорт на фоне сокращения экспорта. Отсюда и рекордные торговые дефициты.

Дефлятор ВВП: в 1 квартале цены росли темпом 8% в год (saar), причем на товары 11.8%, на услуги 4.6%, дефлятор инвестиций 9.6%, дефлятор экспорта 17.7%, дефлятор импорта 13.9% (немного помогло укрепление доллара).

@truecon

Экономика США: стагнация+инфляция

Первая оценка ВВП США за 1 квартал 2022 года оказалась отрицательной -1.4% (saar), на самом деле, конечно, падение ВВП не столь значительно, если измерять в привычных квартальных приростах -0.4% кв/кв. Изменение относительно первого квартала прошлого года составило +3.6% г/г, что существенно хуже показателя 4 квартала 2021 года, когда было 5.5% г/г.

Конечно, ничего страшного в этом нет, как нет и ничего удивительного, в реальности экономика США скорее находится в стагнации уже третий квартал подряд. Если смотреть ВВП без учета запасов – начиная со второй половины прошлого года активное восстановление практически прекратилось.

Потребительские расходы были не так уж и плохи, добавив 1.9 п.п к росту ВВП (все дальше SAAR), происходило это за счет восстановительного роста сектора услуг (он только сейчас вернулся к докризисным уровням), потребление товаров длительного пользования подросло, прочих товаров снизилось - в целом здесь стагнация. Вклад инвестиций (без запасов) +1.2 п.п, что тоже не так уж плохо.

Но все это происходило за счет бурного наращивания импорта -3.1 п.п. на фоне сокращения экспорта -0.7 п.п. Фактически американцы, на радость китайцев (и не только), агрессивно наращивали и потребляли импорт на фоне сокращения экспорта. Отсюда и рекордные торговые дефициты.

Дефлятор ВВП: в 1 квартале цены росли темпом 8% в год (saar), причем на товары 11.8%, на услуги 4.6%, дефлятор инвестиций 9.6%, дефлятор экспорта 17.7%, дефлятор импорта 13.9% (немного помогло укрепление доллара).

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически однозначно указывают на снижение ставки 29 апреля.

Инфляция в последние недели снизилась до 0.2 +/- неделю, в общем-то основной инфляционный шок прошел, идет скорее процесс дезинфляции, связанный с нормализацией курса рубля. Причем есть определенные предпосылки говорить о том, что этот процесс не завершен, т.к. мартовская волатильность многих заставляет закладывать в цены курс значительно выше биржевого (между закупками и продажами всегда есть лаг, в который курс может сильно ходить, а память о волатильности марта свежа, неопределенность остается крайне высокой), часть закупок шло по значительно более высоким курсам и т.п. Инфляционные ожидания населения резко снизились, компаний снизились, но не так сильно. Спрос, после мартовского всплеска, сильно присел, в моменте спрос частично был удовлетворен ранее, когда все кинулись скупать все что можно (закупились), но это временная история. Более длительная история – это падение доходов и опасения падения доходов в будущем, учитывая запредельную неопределенность, т.к. пока трудно оценить последствия.

С другой стороны, есть более устойчивый инфляционный риск – это, конечно, проблемы с поставками, которые надо расшивать всеми способами и любыми способами. Но монетарного в этой истории не так много, наоборот здесь нужны низкие ставки под финансирование поставок, либо специнструменты вроде европейских LTRO, только со сроками до года и под наращивание импорта/запасов. Кредитный импульс сейчас если и есть – то в основном там, где есть субсидирование кредита, но текущие ставки 17...15...12% будут оставаться сдерживающими.

Внешняя инфляция – это тоже фактор, рост цен здесь 10-20% в долларах/евро не редкость (и это без нашей «риск -премии»). Будет происходить деградация потребления по качеству, но в современном мире, где значительная цены – это наценка за бренд, связь между ценой и качеством далеко не линейна.

Основной целью повышения ставки до 20% было противодействие шоку, связанному с оттоком средств в кэш и необходимость стабилизации ситуации с ликвидностью. Прошедшие полтора месяца показали, что эта цель полностью решена: из 2.84 трлн руб. оттока в кэш 2.57 трлн руб. вернулось и процесс продолжается. Весь набор мер от повышения ставки, до регуляторных решений вернул ситуацию с ликвидностью в норму.

Рубль под давлением экспортной выручки, в условиях проблем с импортом и опасений держать значительные остатки в евро/доллар (а опасения эти вполне материальны) резко укрепился, хотя я бы текущий курс в моменте не транслировал, все-таки влияние налоговых эффектов никто не отменял. Здесь быстрее снижать ставку – это один их ответов, т.к. при высокой ставке рублевая ликвидность не востребована, хотя приток ликвидности будет из бюджета, здесь и дефицит 1.6 трлн руб., впрочем большим его не назовешь, но еще не стерилизуемые вливания из ФНБ – приток рублей будет, но попозже. Но есть и неопределенность по экспорту и новым ограничениям.

Еще один момент – это, конечно, депозиты, высокие ставки были в основном на сроках 3-6 месяцев, соответственно в июне-сентябре они высвободятся и ставка будет иметь значение. Но, уже ставки по годовым вкладам ~ 12% и притоки есть. Проблемой остается огромная общая неопределенность...

Если все собрать – то вполне адекватной видится траектория снижения на заседании до 14-15% (я скорее склонен к 14%) и последующим движением к 12% и ниже летом в зависимости от ситуации.

@truecon

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически однозначно указывают на снижение ставки 29 апреля.

Инфляция в последние недели снизилась до 0.2 +/- неделю, в общем-то основной инфляционный шок прошел, идет скорее процесс дезинфляции, связанный с нормализацией курса рубля. Причем есть определенные предпосылки говорить о том, что этот процесс не завершен, т.к. мартовская волатильность многих заставляет закладывать в цены курс значительно выше биржевого (между закупками и продажами всегда есть лаг, в который курс может сильно ходить, а память о волатильности марта свежа, неопределенность остается крайне высокой), часть закупок шло по значительно более высоким курсам и т.п. Инфляционные ожидания населения резко снизились, компаний снизились, но не так сильно. Спрос, после мартовского всплеска, сильно присел, в моменте спрос частично был удовлетворен ранее, когда все кинулись скупать все что можно (закупились), но это временная история. Более длительная история – это падение доходов и опасения падения доходов в будущем, учитывая запредельную неопределенность, т.к. пока трудно оценить последствия.

С другой стороны, есть более устойчивый инфляционный риск – это, конечно, проблемы с поставками, которые надо расшивать всеми способами и любыми способами. Но монетарного в этой истории не так много, наоборот здесь нужны низкие ставки под финансирование поставок, либо специнструменты вроде европейских LTRO, только со сроками до года и под наращивание импорта/запасов. Кредитный импульс сейчас если и есть – то в основном там, где есть субсидирование кредита, но текущие ставки 17...15...12% будут оставаться сдерживающими.

Внешняя инфляция – это тоже фактор, рост цен здесь 10-20% в долларах/евро не редкость (и это без нашей «риск -премии»). Будет происходить деградация потребления по качеству, но в современном мире, где значительная цены – это наценка за бренд, связь между ценой и качеством далеко не линейна.

Основной целью повышения ставки до 20% было противодействие шоку, связанному с оттоком средств в кэш и необходимость стабилизации ситуации с ликвидностью. Прошедшие полтора месяца показали, что эта цель полностью решена: из 2.84 трлн руб. оттока в кэш 2.57 трлн руб. вернулось и процесс продолжается. Весь набор мер от повышения ставки, до регуляторных решений вернул ситуацию с ликвидностью в норму.

Рубль под давлением экспортной выручки, в условиях проблем с импортом и опасений держать значительные остатки в евро/доллар (а опасения эти вполне материальны) резко укрепился, хотя я бы текущий курс в моменте не транслировал, все-таки влияние налоговых эффектов никто не отменял. Здесь быстрее снижать ставку – это один их ответов, т.к. при высокой ставке рублевая ликвидность не востребована, хотя приток ликвидности будет из бюджета, здесь и дефицит 1.6 трлн руб., впрочем большим его не назовешь, но еще не стерилизуемые вливания из ФНБ – приток рублей будет, но попозже. Но есть и неопределенность по экспорту и новым ограничениям.

Еще один момент – это, конечно, депозиты, высокие ставки были в основном на сроках 3-6 месяцев, соответственно в июне-сентябре они высвободятся и ставка будет иметь значение. Но, уже ставки по годовым вкладам ~ 12% и притоки есть. Проблемой остается огромная общая неопределенность...

Если все собрать – то вполне адекватной видится траектория снижения на заседании до 14-15% (я скорее склонен к 14%) и последующим движением к 12% и ниже летом в зависимости от ситуации.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Инфляция в Германии – повторили максимум 1981 г.

После полетов в марте, цены на нефть/газ в Европе нормализовались и снизились, потому в апреле вклад цен на энергию в инфляцию снижался. Но этого оказалось достаточно только чтобы замедлить рост инфляции, но не снизить потребцены, годовая потребительская инфляция в Германии за апрель составила 7.4% г/г, т.е. повторила рекорд 1981 года.

Энергия за год подорожала на 35.3% г/г, в марте рост был 39.5% г/г. Резко ускорился рост цен на продукты питания с 6.2% г/г в марте до 8.5% г/г в апреле. Товары за год подорожали на 12% г/г, услуги пока дорожают не так существенно – 2.9% г/г. Учитывая рост цен производителей, экспортно-импортных цен, максимумы здесь еще впереди.

@truecon

Инфляция в Германии – повторили максимум 1981 г.

После полетов в марте, цены на нефть/газ в Европе нормализовались и снизились, потому в апреле вклад цен на энергию в инфляцию снижался. Но этого оказалось достаточно только чтобы замедлить рост инфляции, но не снизить потребцены, годовая потребительская инфляция в Германии за апрель составила 7.4% г/г, т.е. повторила рекорд 1981 года.

Энергия за год подорожала на 35.3% г/г, в марте рост был 39.5% г/г. Резко ускорился рост цен на продукты питания с 6.2% г/г в марте до 8.5% г/г в апреле. Товары за год подорожали на 12% г/г, услуги пока дорожают не так существенно – 2.9% г/г. Учитывая рост цен производителей, экспортно-импортных цен, максимумы здесь еще впереди.

@truecon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Банк России снизил ставку до 14% и сохранил сигналы на дальнейшее понижение ставок, чуть ниже консенсуса, но все правильно.

Прогнозы на 2022 год

Ставка: 12.5-14%

Инфляция: 18-23%

ВВП: -8…-10%

Прогноз по ставке вполне очевидно даёт сигнал о траектории движения ставки в район 10-12% к концу года

Пресс-конференция в 15:00

@truecon

Банк России снизил ставку до 14% и сохранил сигналы на дальнейшее понижение ставок, чуть ниже консенсуса, но все правильно.

Прогнозы на 2022 год

Ставка: 12.5-14%

Инфляция: 18-23%

ВВП: -8…-10%

Прогноз по ставке вполне очевидно даёт сигнал о траектории движения ставки в район 10-12% к концу года

Пресс-конференция в 15:00

@truecon

Минфин заплатил в долларах!!!

Минфин России информирует, что выплата купонного дохода и погашение номинальной стоимости по облигациям внешних облигационных займов Российской Федерации со сроком погашения в 2022 году выпуска № 12840060V «Россия-2022» (ISIN: XS0767472458 / US78307ADC45) в сумме 564,8 млн. долл. США (с учетом проведенного ранее Минфином России выкупа данных облигаций), а также выплата купонного дохода по облигациям внешних облигационных займов Российской Федерации выпуска со сроком погашения в 2042 году выпуска № 12840061V «Россия-2042» (ISIN: XS0767473852 / US78307ADE01) в сумме 84,4 млн. долл. США были доведены до платежного агента по этим еврооблигациям (Citibank, N.A., London Branch).

Платежи были осуществлены в валюте выпуска соответствующих еврооблигаций – в долларах США. Таким образом, обязательства по обслуживанию суверенных еврооблигаций исполняются с соблюдением условий, установленных эмиссионной документацией.

Минфин России информирует, что выплата купонного дохода и погашение номинальной стоимости по облигациям внешних облигационных займов Российской Федерации со сроком погашения в 2022 году выпуска № 12840060V «Россия-2022» (ISIN: XS0767472458 / US78307ADC45) в сумме 564,8 млн. долл. США (с учетом проведенного ранее Минфином России выкупа данных облигаций), а также выплата купонного дохода по облигациям внешних облигационных займов Российской Федерации выпуска со сроком погашения в 2042 году выпуска № 12840061V «Россия-2042» (ISIN: XS0767473852 / US78307ADE01) в сумме 84,4 млн. долл. США были доведены до платежного агента по этим еврооблигациям (Citibank, N.A., London Branch).

Платежи были осуществлены в валюте выпуска соответствующих еврооблигаций – в долларах США. Таким образом, обязательства по обслуживанию суверенных еврооблигаций исполняются с соблюдением условий, установленных эмиссионной документацией.

minfin.gov.ru

Минфин России исполнил обязательства по суверенным еврооблигациям в соответствии с эмиссионной документацией