#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: Рыночные ожидания инфляции пошли переписывать максимумы

Из «Бежевой книги» ФРС про цены: «Большинство районов сообщили о значительном повышении цен, вызванном ростом спроса на товары и сырье…во всех отраслях промышленности… Многие фирмы повысили отпускные цены, что свидетельствует о способности переложить увеличение затрат на клиентов в условиях высокого спроса… ожидания относительно будущего роста цен расходятся.» (как так… рост цен вызван ростом спроса?)

Про рынок труда: Рост рабочей силы сдерживался низким предложением рабочей силы… Большинство округов сообщили о значительном росте заработной платы.

В заявлениях членов ФРС появились новые нотки …

Член FOMC К.Уоллер: Если будет казаться, что инфляция укоренилась, «в 2022 году нам придется занять гораздо более агрессивную позицию в нашей политике, чем я ожидал»… «базовый прогноз - снижение инфляции в следующем году до 2% цели ФРС».

Член FOMC Р.Куорлз: Если инфляция весной останется «около 4%» - то ФРС может пересмотреть скорость повышения ставок.

Снова оживился бывший глава Минфина США (и по совместительству один из главных «ястребов») Л.Саммерс: мы видим, что инфляция усиливается в широком спектре товаров, в т.ч. распространяется на рынок жилья и труда… «Я был обеспокоен в течение долгого времени, а сейчас я встревожен еще больше» … «ФРС должна начать ужесточение гораздо раньше».

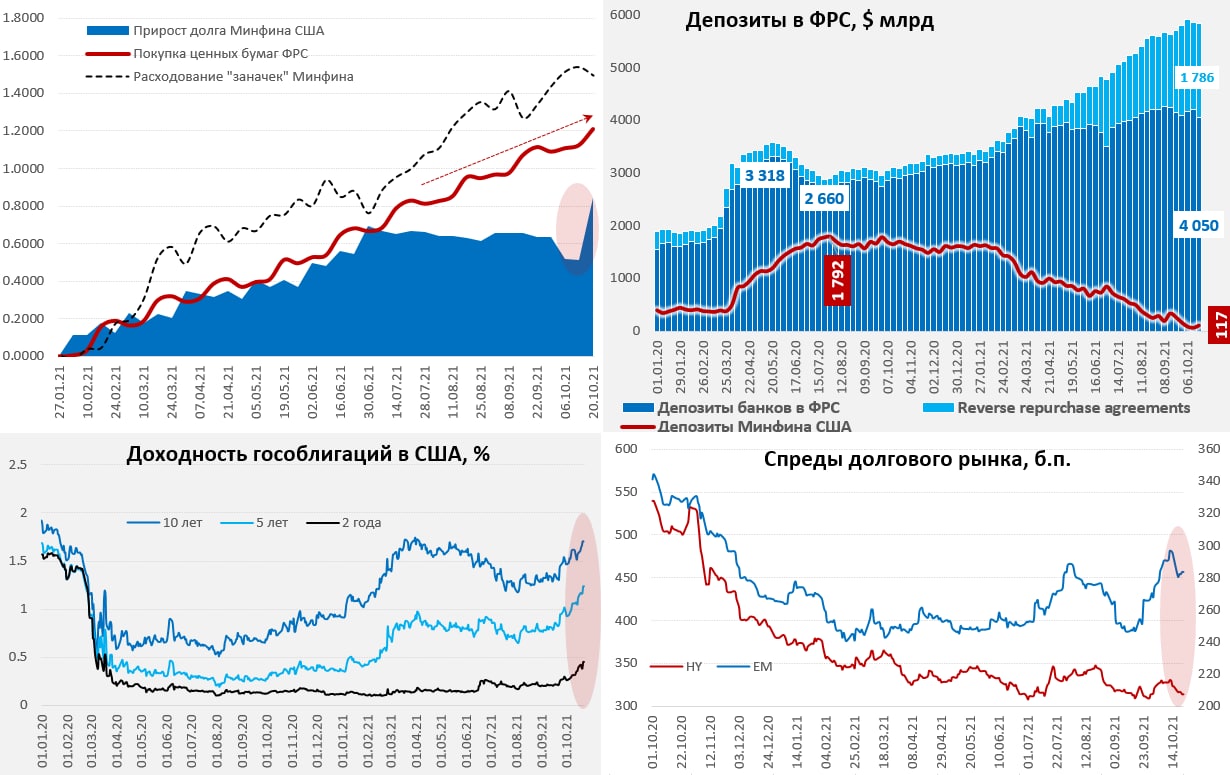

Пока ФРС рассуждает и дискутирует, госдолг США активно распродают... доходность десятилеток (1.66%) подобралась к летним максимумам, а рыночные оценки инфляционных ожиданий уже улетели на новые максимумы, причем как на год, так и на 2, 5, 10 лет – все они обновили летние пики.

P.S.: ответ вопрос «в какой мере все эти изменения связаны с тем, что Минфин США больше не наливает в систему кэш и даже начал занимать»… пока открыт.

@truecon

США: Рыночные ожидания инфляции пошли переписывать максимумы

Из «Бежевой книги» ФРС про цены: «Большинство районов сообщили о значительном повышении цен, вызванном ростом спроса на товары и сырье…во всех отраслях промышленности… Многие фирмы повысили отпускные цены, что свидетельствует о способности переложить увеличение затрат на клиентов в условиях высокого спроса… ожидания относительно будущего роста цен расходятся.» (как так… рост цен вызван ростом спроса?)

Про рынок труда: Рост рабочей силы сдерживался низким предложением рабочей силы… Большинство округов сообщили о значительном росте заработной платы.

В заявлениях членов ФРС появились новые нотки …

Член FOMC К.Уоллер: Если будет казаться, что инфляция укоренилась, «в 2022 году нам придется занять гораздо более агрессивную позицию в нашей политике, чем я ожидал»… «базовый прогноз - снижение инфляции в следующем году до 2% цели ФРС».

Член FOMC Р.Куорлз: Если инфляция весной останется «около 4%» - то ФРС может пересмотреть скорость повышения ставок.

Снова оживился бывший глава Минфина США (и по совместительству один из главных «ястребов») Л.Саммерс: мы видим, что инфляция усиливается в широком спектре товаров, в т.ч. распространяется на рынок жилья и труда… «Я был обеспокоен в течение долгого времени, а сейчас я встревожен еще больше» … «ФРС должна начать ужесточение гораздо раньше».

Пока ФРС рассуждает и дискутирует, госдолг США активно распродают... доходность десятилеток (1.66%) подобралась к летним максимумам, а рыночные оценки инфляционных ожиданий уже улетели на новые максимумы, причем как на год, так и на 2, 5, 10 лет – все они обновили летние пики.

P.S.: ответ вопрос «в какой мере все эти изменения связаны с тем, что Минфин США больше не наливает в систему кэш и даже начал занимать»… пока открыт.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Госдолг США распродают … ФРС наращивает покупки

На неделе ФРС разошлась, совершив самую крупную недельную покупку гособлигаций с весны 2020 года, в общей сложности она купила гособлигаций на $33.3 млрд. В дополнение к этому ФРС скупила ипотечных облигаций на $52.2 млрд, в итоге общие активы ФРС за неделю выросли на $84 млрд и достигли нового максимума $8.56 трлн. Означает ли это попытку немного стабилизировать активно развивающуюся распродажу гособлигаций США (доходность UST 10 улетает выше 1.7%, при том, что неделю назад она была 1.51%). А распродажа явно усилилась вместе с возвратом на рынок Минфина США, который не вливал, а изымал кэш на неделе. И хотя объемы здесь были сдержанными – средства на бюджетных счетах в ФРС выросли на $44.9 млрд, до 117.4 млрд, но рынок начинает сильно «ломать». Причем падает именно госдолг США (а за ним и рынки гособлигаций в целом), задевая немного денежный рынок, спреды «мусорных» облигаций и бумаг EM снизились, фондовый рынок вырос.

Депозиты банков в ФРС сократились сразу $154.2 млрд, но большая часть перешла в обратные РЕПО (+$128.7 млрд). В целом ресурсы банков немного сокращались вторую неделю подряд, но обратные РЕПО растут, причем логика этой перекладки не вполне ясна. Учитывая, что одновременно идет активная распродажа на рынке гособлигаций США, складывается ощущение, что бумаги у ФРС берут чтобы в каком-то смысле «шортить» рынок госдолга… ну, или это способствует распродажам. В этом случае ФРС может попасть в ситуацию, когда, или либо надо разворачивать/обрезать механизм обратного РЕПО (тряхнет денежный рынок), либо резко наращивать покупки госдолга (это не решит ситуацию, но даст некоторое время подумать). Если ситуация действительно обстоит так, то зная «расторопность» ФРС, прежде чем они отреагируют, рынок может немного разгуляться. Момент крайне любопытный, если к ноябрьскому заседанию процесс продолжит разгоняться (а госбонды падают уже вполне агрессивно и рынок явно перекосило) – на нем будут обсуждать совсем не то, что сейчас обсуждает рынок…

@truecon

Госдолг США распродают … ФРС наращивает покупки

На неделе ФРС разошлась, совершив самую крупную недельную покупку гособлигаций с весны 2020 года, в общей сложности она купила гособлигаций на $33.3 млрд. В дополнение к этому ФРС скупила ипотечных облигаций на $52.2 млрд, в итоге общие активы ФРС за неделю выросли на $84 млрд и достигли нового максимума $8.56 трлн. Означает ли это попытку немного стабилизировать активно развивающуюся распродажу гособлигаций США (доходность UST 10 улетает выше 1.7%, при том, что неделю назад она была 1.51%). А распродажа явно усилилась вместе с возвратом на рынок Минфина США, который не вливал, а изымал кэш на неделе. И хотя объемы здесь были сдержанными – средства на бюджетных счетах в ФРС выросли на $44.9 млрд, до 117.4 млрд, но рынок начинает сильно «ломать». Причем падает именно госдолг США (а за ним и рынки гособлигаций в целом), задевая немного денежный рынок, спреды «мусорных» облигаций и бумаг EM снизились, фондовый рынок вырос.

Депозиты банков в ФРС сократились сразу $154.2 млрд, но большая часть перешла в обратные РЕПО (+$128.7 млрд). В целом ресурсы банков немного сокращались вторую неделю подряд, но обратные РЕПО растут, причем логика этой перекладки не вполне ясна. Учитывая, что одновременно идет активная распродажа на рынке гособлигаций США, складывается ощущение, что бумаги у ФРС берут чтобы в каком-то смысле «шортить» рынок госдолга… ну, или это способствует распродажам. В этом случае ФРС может попасть в ситуацию, когда, или либо надо разворачивать/обрезать механизм обратного РЕПО (тряхнет денежный рынок), либо резко наращивать покупки госдолга (это не решит ситуацию, но даст некоторое время подумать). Если ситуация действительно обстоит так, то зная «расторопность» ФРС, прежде чем они отреагируют, рынок может немного разгуляться. Момент крайне любопытный, если к ноябрьскому заседанию процесс продолжит разгоняться (а госбонды падают уже вполне агрессивно и рынок явно перекосило) – на нем будут обсуждать совсем не то, что сейчас обсуждает рынок…

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

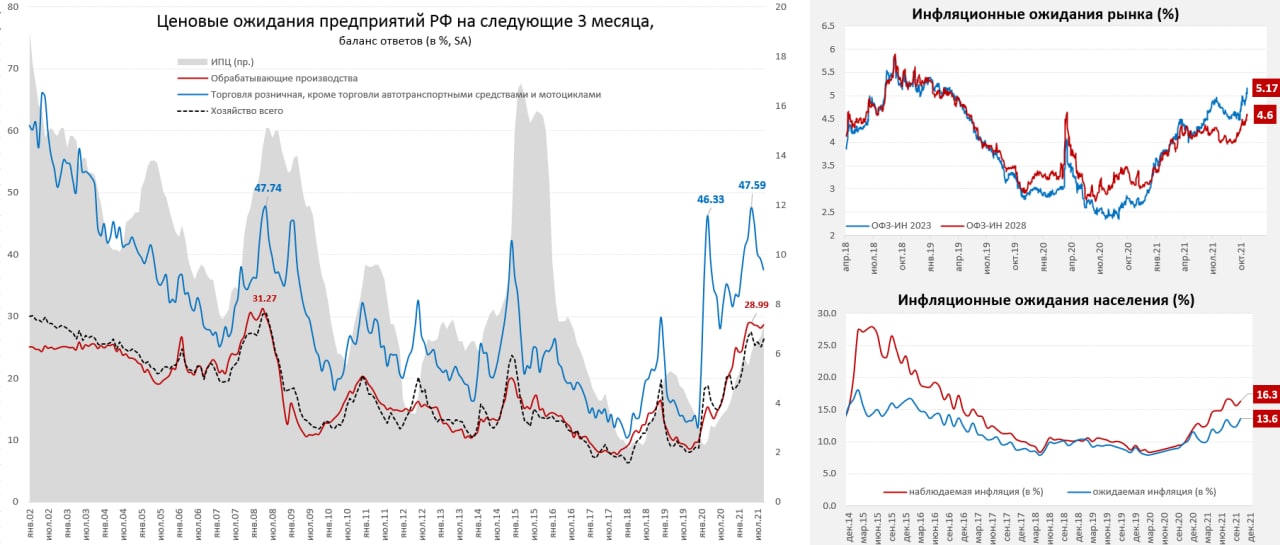

Россия: инфляционные ожидания…

Предприятия: остаются на очень высоких уровнях, но снизились в рознице, правда здесь нужно учесть, что снижение скорее артефакт сезонной корректировки, осенью они обычно растут, а сейчас они так высоки, что расти особо то и некуда. В обрабатывающей промышленности немного выросли, общие – тоже немного выросли. Так, или иначе они остаются вблизи максимумов и это указывает на высокую инфляцию в ближайшие месяцы.

Население: опросы показывают резкий рост инфляционных ожиданий в октябре до 13.6%, что выше летних максимумов и рекорд с конца 2016 года. Но здесь большую роль сыграли выросшие цены на продукты. Как бы там ни было все на потолке и требует определенной реакции ЦБ,

Рынок: из ОФЗ 2023 ожидания улетели до 5.17%, из ОФЗ 2028 ожидания добрались до 4.6%, но… это скорее отражение роста ожиданий в США, спреды ОФЗ к UST после риска выросли не очень сильно.

Учитывая, что сам Банк России достаточно осторожно комментировал ситуацию, не давая явных сигналов на «жесткие» шаги (в отличие от предыдущего движения на 1 п.п. когда во все рупоры это неслось), все же более вероятно (а думаю и более адекватно) было бы ждать все же повышения ставки на 0.5 п.п. (0.75%?) и ужесточения сигналов на будущее, с серьезным повышением прогнозного диапазона ставок на следующий год. Скоро увидим какое будет решение, ситуация крайне неоднозначна... а коммуникация ЦБ с рынком в этот раз была крайне осторожная...

@truecon

Россия: инфляционные ожидания…

Предприятия: остаются на очень высоких уровнях, но снизились в рознице, правда здесь нужно учесть, что снижение скорее артефакт сезонной корректировки, осенью они обычно растут, а сейчас они так высоки, что расти особо то и некуда. В обрабатывающей промышленности немного выросли, общие – тоже немного выросли. Так, или иначе они остаются вблизи максимумов и это указывает на высокую инфляцию в ближайшие месяцы.

Население: опросы показывают резкий рост инфляционных ожиданий в октябре до 13.6%, что выше летних максимумов и рекорд с конца 2016 года. Но здесь большую роль сыграли выросшие цены на продукты. Как бы там ни было все на потолке и требует определенной реакции ЦБ,

Рынок: из ОФЗ 2023 ожидания улетели до 5.17%, из ОФЗ 2028 ожидания добрались до 4.6%, но… это скорее отражение роста ожиданий в США, спреды ОФЗ к UST после риска выросли не очень сильно.

Учитывая, что сам Банк России достаточно осторожно комментировал ситуацию, не давая явных сигналов на «жесткие» шаги (в отличие от предыдущего движения на 1 п.п. когда во все рупоры это неслось), все же более вероятно (а думаю и более адекватно) было бы ждать все же повышения ставки на 0.5 п.п. (0.75%?) и ужесточения сигналов на будущее, с серьезным повышением прогнозного диапазона ставок на следующий год. Скоро увидим какое будет решение, ситуация крайне неоднозначна... а коммуникация ЦБ с рынком в этот раз была крайне осторожная...

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

Итого…

❗️Ставка повышена до 7.5%, сигнал на дальнейшее повышение (не одно) присутствует;

❗️Прогноз по инфляции на конец 2021 года повышен до 7.4-7.9%, прогноз по ставке в оставшиеся месяцы 7.5-7.7% (логично), что указывает на ставку в конце года ~8%;

❗️⚡️Прогноз по инфляции на конец 2022 оставлен 4.0-4.5%, что говорит о «боевом настрое» ЦБ… прогноз среднегодовой инфляции повышен до 5.2-6.0%, прогноз по ставке резко повышен на 2022 год с 6.0-7.0% до 7.3-8.3%⚡️ (практически цифры инфляционного сценария), прогноз по ставке на 2023 года повышен до 5.5-6.5%;

В целом присутствует сигнал на возможное движение ставок в 8%+ на 2022 год …все это должно заставить банки активнее реагировать и улучшить трансмиссию.

P.S.: Пресс-конференция в 15:00 https://www.cbr.ru/press/event/?id=12345

@truecon

Итого…

❗️Ставка повышена до 7.5%, сигнал на дальнейшее повышение (не одно) присутствует;

❗️Прогноз по инфляции на конец 2021 года повышен до 7.4-7.9%, прогноз по ставке в оставшиеся месяцы 7.5-7.7% (логично), что указывает на ставку в конце года ~8%;

❗️⚡️Прогноз по инфляции на конец 2022 оставлен 4.0-4.5%, что говорит о «боевом настрое» ЦБ… прогноз среднегодовой инфляции повышен до 5.2-6.0%, прогноз по ставке резко повышен на 2022 год с 6.0-7.0% до 7.3-8.3%⚡️ (практически цифры инфляционного сценария), прогноз по ставке на 2023 года повышен до 5.5-6.5%;

В целом присутствует сигнал на возможное движение ставок в 8%+ на 2022 год …все это должно заставить банки активнее реагировать и улучшить трансмиссию.

P.S.: Пресс-конференция в 15:00 https://www.cbr.ru/press/event/?id=12345

@truecon

Forwarded from ACI Russia

Заканчивается «неделя тишины» у Банка России, а значит сегодня ровно в 18:00 в нашем пятничном CH Pro Markets - ACI Russia мы обсуждаем решение ЦБ по ставке и всё самое актуальное и интересное за это время с Сергеем Романчуком, Егором Сусиным и Юрием Поповым. Подключайтесь и вы!

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Уже не «голубь», но еще не «ястреб»

Глава ФРС Дж.Пауэлл, после того как на рынках прошла распродажа госдолга, пришел модерировать процессы:

- Риски связаны с более длительными перебоями поставок … проблемы могут сохраниться и в 2022 году… ситуация с поставками еще ухудшилась… повышенная инфляции продлится дольше, чем ожидалось («Бежевая книга» ФРС указывает на фактор высокого спроса, как причину инфляции);

- ФРС больше беспокоится об инфляции, чем о занятости…есть риск того, что текущие проблемы с инфляцией заставят экономических агентов ожидать более высоких цен в будущем... но более вероятно, что инфляция сама снизится по мере ослабления проблем с поставками (надежда еще есть);

- Пришло время сокращать покупки, но не думаю, что пора повышать ставки… а вот если бы ФРС увидела серьезный риск устойчивой инфляции – то без сомнения повысили ставки для стабилизации цен (но пока не видят);

Также глава ФРС заявил о том, что текущая ситуация отличается от той, для которой была разработана стратегия ФРС (сюрприз) и о необходимости внимательно следить за рисками раскручивания зарплатно-ценовой спирали (внимательно смотрим на зарплаты).

В целом Дж. Пауэлл уже был совсем не вечное «transitory», пока правда он готов только на сворачивание QE с ноября, но уже серьезно напрягается относительно роста инфляции. Этого хватило, чтобы немного остудить рынок гособлигаций США на сроках 3-30 лет, но привело к росту доходности годовых бумаг до 0.11% - рынок полностью заложил в цены повышение ставки ФРС в районе сентября и оценивает вероятность повышения ставки на июньском заседании уже в 62%.

@truecon

Уже не «голубь», но еще не «ястреб»

Глава ФРС Дж.Пауэлл, после того как на рынках прошла распродажа госдолга, пришел модерировать процессы:

- Риски связаны с более длительными перебоями поставок … проблемы могут сохраниться и в 2022 году… ситуация с поставками еще ухудшилась… повышенная инфляции продлится дольше, чем ожидалось («Бежевая книга» ФРС указывает на фактор высокого спроса, как причину инфляции);

- ФРС больше беспокоится об инфляции, чем о занятости…есть риск того, что текущие проблемы с инфляцией заставят экономических агентов ожидать более высоких цен в будущем... но более вероятно, что инфляция сама снизится по мере ослабления проблем с поставками (надежда еще есть);

- Пришло время сокращать покупки, но не думаю, что пора повышать ставки… а вот если бы ФРС увидела серьезный риск устойчивой инфляции – то без сомнения повысили ставки для стабилизации цен (но пока не видят);

Также глава ФРС заявил о том, что текущая ситуация отличается от той, для которой была разработана стратегия ФРС (сюрприз) и о необходимости внимательно следить за рисками раскручивания зарплатно-ценовой спирали (внимательно смотрим на зарплаты).

В целом Дж. Пауэлл уже был совсем не вечное «transitory», пока правда он готов только на сворачивание QE с ноября, но уже серьезно напрягается относительно роста инфляции. Этого хватило, чтобы немного остудить рынок гособлигаций США на сроках 3-30 лет, но привело к росту доходности годовых бумаг до 0.11% - рынок полностью заложил в цены повышение ставки ФРС в районе сентября и оценивает вероятность повышения ставки на июньском заседании уже в 62%.

@truecon

{kind=link}

#Китай #энергия #уголь #Кризис #инфляция

В поисках «разумных цен»

После первого предупреждения китайская Комиссия по развитию и реформам собрала угольщиков и популярно объяснила, что угольные компании не должны получать огромных прибылей, а должны обеспечить долгосрочную перспективу и стабильность цен на уголь в «разумных пределах». На заседании обсуждались «разумные цены» и меры по недопущению получения угольщиками «огромных» прибылей.

Тем, кто неразумен грозят серьезные штрафы, а в ближайшее время комиссия обещает прислать в основные угледобывающие провинции следственные группы, которые оценят ситуацию и предоставят информацию для определения «разумных цен». После такого внушения, цены на уголь в Китае присели на 25% с максимумов… в активных поисках «разумности». Но все равно еще остались на 20% выше уровней конца сентября и на 65% выше уровней конца августа.

P.S.: В таких случаях стоит сразу определять и «разумные объемы», чтобы не оказалось, что цены стали «разумными», а объемы пропали...

@truecon

В поисках «разумных цен»

После первого предупреждения китайская Комиссия по развитию и реформам собрала угольщиков и популярно объяснила, что угольные компании не должны получать огромных прибылей, а должны обеспечить долгосрочную перспективу и стабильность цен на уголь в «разумных пределах». На заседании обсуждались «разумные цены» и меры по недопущению получения угольщиками «огромных» прибылей.

Тем, кто неразумен грозят серьезные штрафы, а в ближайшее время комиссия обещает прислать в основные угледобывающие провинции следственные группы, которые оценят ситуацию и предоставят информацию для определения «разумных цен». После такого внушения, цены на уголь в Китае присели на 25% с максимумов… в активных поисках «разумности». Но все равно еще остались на 20% выше уровней конца сентября и на 65% выше уровней конца августа.

P.S.: В таких случаях стоит сразу определять и «разумные объемы», чтобы не оказалось, что цены стали «разумными», а объемы пропали...

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

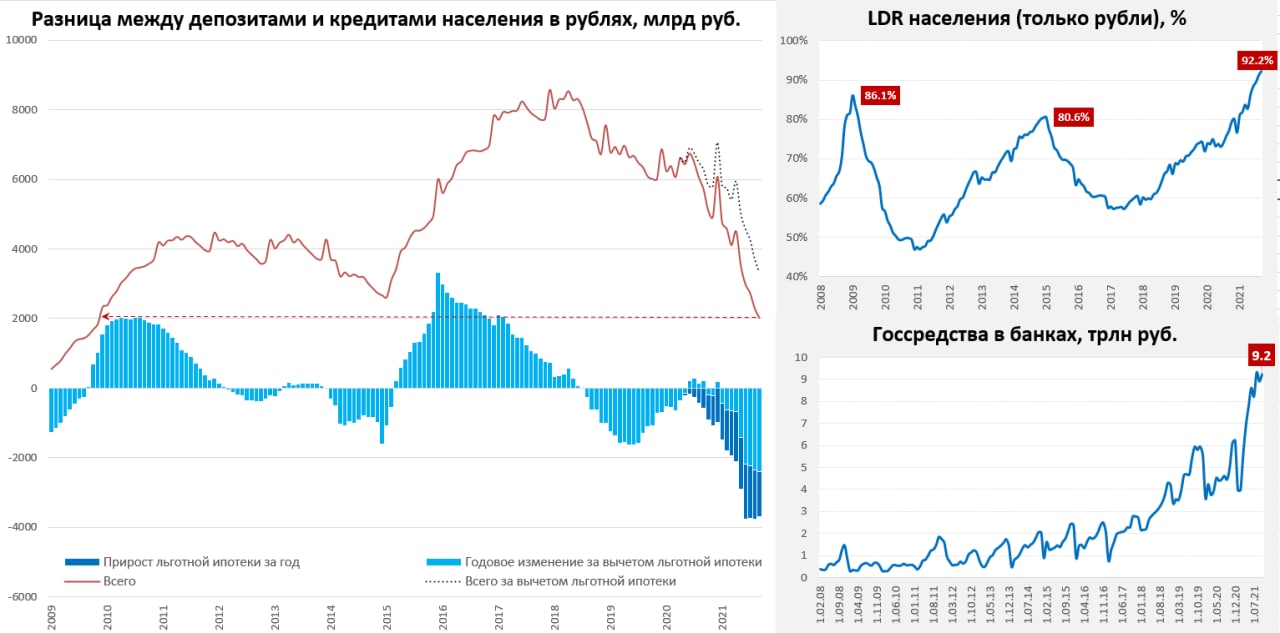

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен: инфляция выше обычного, но контроль не потерян )

Хотя это далеко не функция главы Минфина в США рассуждать на темы инфляции, но Дж. Йеллен может это себе позволить. Сначала «временно» было несколько месяцев, потом полгода, сейчас это уже год - полтора, мантра «transitory» продолжает удлиняться…

Дж. Йеллен: «…я ожидаю улучшения ситуации к середине следующего года, второй половине следующего года» (ну а если предположить, что процесс затянется дольше… то стоп-кран и ставку на 5, или снова удлиняем?)

Аргументы вполне понятны: в связи с ковидом спрос сместился в товары (товарный рынок и логистика не выдержали), по мере нормализации ситуации все вернется на круги своя. Спрос перераспределится обратно в услуги, давление на товарный рынок снизится цены стабилизируются.

О чем Йеллен говорить не стала...о рисках (ну правильно зачем о грустном?):

❗️Возможно смещение спроса значительно более системный и длительный процесс (ковид с нами надолго) и проблемы с поставками сохранятся дольше, а потребность в восстановлении/наращивании складских запасов будет толкать цены вверх дальше;

❗️Стимулы сильно искорежили рынок труда и в секторе услуг потребуется значительная переоценка з/п (уже происходит), т.е. рост спроса на услуги будет сопровождаться ростом з/п и цен, т.к. основные издержки здесь – это зарплаты и недвижимость/аренда (здесь рост цен разогнался).

❗️Возможно, пока ситуация будет приходить в норму, инфляционные ожидания еще вырастут (они на пограничной территории) и это запустит инфляционную спираль зарплата-цены (в какой-то мере то уже происходит).

❗️Относительно низкая закредитованность населения (долг 80% ВВП в 2008 было около 100%, стоимость обслуживания долга относительно доходов минимальна за 3.5 десятилетия), а также и исторически высокие избыточные сбережения (+$2.5 трлн только депозитов). При ультра-стимулирующей монетарной/фискальной политике эти факторы позволяют существенно нарастить американцам использование кредитного плеча и использовать сбережения для поддержания спроса (и инфляции) на высоком уровне длительный период времени…

А так то да… Йеллен права … если всего вышеперечисленного происходить не будет, то цены просто преставятся на новые уровни, а инфляция успокоится в следующем году. Ну, а если нет – то ФРС придется дергать стоп-кран … ну или продолжать убеждать … еще полгода… еще год, пока таки не придут ястребы не дернут стоп-кран. И ни Йеллен, ни Пауэлл, ни Саммерс с достаточной уверенности не смогут сказать как в итоге развернется процесс...неопределенность ...

@truecon

Йеллен: инфляция выше обычного, но контроль не потерян )

Хотя это далеко не функция главы Минфина в США рассуждать на темы инфляции, но Дж. Йеллен может это себе позволить. Сначала «временно» было несколько месяцев, потом полгода, сейчас это уже год - полтора, мантра «transitory» продолжает удлиняться…

Дж. Йеллен: «…я ожидаю улучшения ситуации к середине следующего года, второй половине следующего года» (ну а если предположить, что процесс затянется дольше… то стоп-кран и ставку на 5, или снова удлиняем?)

Аргументы вполне понятны: в связи с ковидом спрос сместился в товары (товарный рынок и логистика не выдержали), по мере нормализации ситуации все вернется на круги своя. Спрос перераспределится обратно в услуги, давление на товарный рынок снизится цены стабилизируются.

О чем Йеллен говорить не стала...о рисках (ну правильно зачем о грустном?):

❗️Возможно смещение спроса значительно более системный и длительный процесс (ковид с нами надолго) и проблемы с поставками сохранятся дольше, а потребность в восстановлении/наращивании складских запасов будет толкать цены вверх дальше;

❗️Стимулы сильно искорежили рынок труда и в секторе услуг потребуется значительная переоценка з/п (уже происходит), т.е. рост спроса на услуги будет сопровождаться ростом з/п и цен, т.к. основные издержки здесь – это зарплаты и недвижимость/аренда (здесь рост цен разогнался).

❗️Возможно, пока ситуация будет приходить в норму, инфляционные ожидания еще вырастут (они на пограничной территории) и это запустит инфляционную спираль зарплата-цены (в какой-то мере то уже происходит).

❗️Относительно низкая закредитованность населения (долг 80% ВВП в 2008 было около 100%, стоимость обслуживания долга относительно доходов минимальна за 3.5 десятилетия), а также и исторически высокие избыточные сбережения (+$2.5 трлн только депозитов). При ультра-стимулирующей монетарной/фискальной политике эти факторы позволяют существенно нарастить американцам использование кредитного плеча и использовать сбережения для поддержания спроса (и инфляции) на высоком уровне длительный период времени…

А так то да… Йеллен права … если всего вышеперечисленного происходить не будет, то цены просто преставятся на новые уровни, а инфляция успокоится в следующем году. Ну, а если нет – то ФРС придется дергать стоп-кран … ну или продолжать убеждать … еще полгода… еще год, пока таки не придут ястребы не дернут стоп-кран. И ни Йеллен, ни Пауэлл, ни Саммерс с достаточной уверенности не смогут сказать как в итоге развернется процесс...неопределенность ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

США: дома растут ... в цене

Рынок жилья в США в сентябре показывает неоднозначную динамику. Количество выданных разрешений на строительство односемейных домов немного сократилось (-0.9% м/м), закладки домов остались на уровне августа, но это минимум за несколько месяцев. Низкую активность частично связывают с проблемами поставок. Активного рост предложения с этой стороны ждать пока сложно.

Зато продажи односемейных домов на вторичном рынке жилья США выросли на 7.7% м/м до 5.59 млн домов в год и это максимум с февраля. Продажи на первичном рынке в сентябре взлетели еще больше +14.4% м/м до 800 тыс. домов в год, конечно, это не миллион, который мы видели в конце 2020г. -начале 2021 г., но все же налицо адаптация рынка к новым ценовым условиям. При этом, предложение жилья особо не растет, на вторичном рынке оно покрывает продажи за 2.4 месяца, что недалеко от исторических минимумов, на первичном рынке – продажи за 5.6 месяцев, но крайне низкое предложение готовых домов на рынке.

С поправкой на сезонность рост медианной цены вторичного рынка ускорился (+1.3% м/м) после замедления в августе, относительно сентября 2019 года цены выросли на 31.1%, что стало рекордным приростом двухлетним приростом цен с 1979 года. Медианная цена продажи дома на вторичном рынке жилья США с поправкой на инфляцию поставила новый максимум на 13% выше пиков, предшествовавших кризису 2008 года. Данные S&P-CS в августе цены демонстрировали некоторое замедление роста, но здесь данные идут с задержкой +1.4% м/м и +19.8% г/г. Zillow оценивает рост в сентябре на 1.6% м/м и 18.4% г/г. Стоимость аренды по данным Zillow росла в сентябре на 1.3% м/м и 12.9% г/г, по данным Apartment List 2.1% м/м и 15.0% г/г.

Американцы, привыкают к новым ценникам и стали активнее покупать, но предложение ограничено (особенно готового жилья) и цены продолжают свой бег вверх на новые исторические максимумы, а также тянут за собой вверх стоимость аренды.

@truecon

США: дома растут ... в цене

Рынок жилья в США в сентябре показывает неоднозначную динамику. Количество выданных разрешений на строительство односемейных домов немного сократилось (-0.9% м/м), закладки домов остались на уровне августа, но это минимум за несколько месяцев. Низкую активность частично связывают с проблемами поставок. Активного рост предложения с этой стороны ждать пока сложно.

Зато продажи односемейных домов на вторичном рынке жилья США выросли на 7.7% м/м до 5.59 млн домов в год и это максимум с февраля. Продажи на первичном рынке в сентябре взлетели еще больше +14.4% м/м до 800 тыс. домов в год, конечно, это не миллион, который мы видели в конце 2020г. -начале 2021 г., но все же налицо адаптация рынка к новым ценовым условиям. При этом, предложение жилья особо не растет, на вторичном рынке оно покрывает продажи за 2.4 месяца, что недалеко от исторических минимумов, на первичном рынке – продажи за 5.6 месяцев, но крайне низкое предложение готовых домов на рынке.

С поправкой на сезонность рост медианной цены вторичного рынка ускорился (+1.3% м/м) после замедления в августе, относительно сентября 2019 года цены выросли на 31.1%, что стало рекордным приростом двухлетним приростом цен с 1979 года. Медианная цена продажи дома на вторичном рынке жилья США с поправкой на инфляцию поставила новый максимум на 13% выше пиков, предшествовавших кризису 2008 года. Данные S&P-CS в августе цены демонстрировали некоторое замедление роста, но здесь данные идут с задержкой +1.4% м/м и +19.8% г/г. Zillow оценивает рост в сентябре на 1.6% м/м и 18.4% г/г. Стоимость аренды по данным Zillow росла в сентябре на 1.3% м/м и 12.9% г/г, по данным Apartment List 2.1% м/м и 15.0% г/г.

Американцы, привыкают к новым ценникам и стали активнее покупать, но предложение ограничено (особенно готового жилья) и цены продолжают свой бег вверх на новые исторические максимумы, а также тянут за собой вверх стоимость аренды.

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #Кризис

Гринспен тоже не очень верит в "transitory"

И даже 95-тилетний Алан Гринспен, бывший главой ФРС более 18 лет (многие уже и не помнят, но именно он в немалой степени стал архитектором кризиса 2008 года), указал, что «Тенденция в плане инфляции, к сожалению, остается существенно выше среднего показателя за последние два десятилетия на уровне около 2%»… в бытность главой ФРС Гринспен был крайне осторожен в высказываниях … крылатое: «Если вам показалось, что я выразился достаточно ясно, вероятно вы неверно меня поняли», но после ухода стал высказываться чуть яснее.

В ближайшие три месяца Дж.Байден может переназначить 4 членов Совет управляющих ФРС вместе с главой ФРС (Пауэлл, Кларида, Кварлс, пустая вакансия) из 7, что может во многом определить дальнейшую монетарную политику. И в общем-то выбор здесь будет непростым, потому как рейтинг самого Дж.Байдена стремительно падает в т.ч. в связи с разогнавшейся инфляцией, через год довыборы в Конгресс и демократы рискуют потерять большинство при такой динамике. С другой стороны? бюджетные мегапланы демократов требуют скорее мягкой политики … согласовать пакетное решение здесь будет непросто. Но от него будет очень многое зависеть в политике ФРС в ближайшие годы.

@truecon

Гринспен тоже не очень верит в "transitory"

И даже 95-тилетний Алан Гринспен, бывший главой ФРС более 18 лет (многие уже и не помнят, но именно он в немалой степени стал архитектором кризиса 2008 года), указал, что «Тенденция в плане инфляции, к сожалению, остается существенно выше среднего показателя за последние два десятилетия на уровне около 2%»… в бытность главой ФРС Гринспен был крайне осторожен в высказываниях … крылатое: «Если вам показалось, что я выразился достаточно ясно, вероятно вы неверно меня поняли», но после ухода стал высказываться чуть яснее.

В ближайшие три месяца Дж.Байден может переназначить 4 членов Совет управляющих ФРС вместе с главой ФРС (Пауэлл, Кларида, Кварлс, пустая вакансия) из 7, что может во многом определить дальнейшую монетарную политику. И в общем-то выбор здесь будет непростым, потому как рейтинг самого Дж.Байдена стремительно падает в т.ч. в связи с разогнавшейся инфляцией, через год довыборы в Конгресс и демократы рискуют потерять большинство при такой динамике. С другой стороны? бюджетные мегапланы демократов требуют скорее мягкой политики … согласовать пакетное решение здесь будет непросто. Но от него будет очень многое зависеть в политике ФРС в ближайшие годы.

@truecon

{kind=link}

Совместное заседание рабочей группы Комитета ГД по финансовому рынку, Комитета ГД по бюджету и налогам и Комитета ГД по экономической политике по рассмотрению проекта Основных направлений единой государственной денежно-кредитной политики на 2022 год и на период 2023 и 2024 годов

https://duma.gov.ru/multimedia/video/stream/

https://duma.gov.ru/multimedia/video/stream/

Государственная Дума

Прямая трансляция

Прямая трансляция. Видео.

#Канада #инфляция #ставка #БанкКанады

Банк Канады: сворачиваемся ...

Банк Канады, хотя пока и оставил ставку на уровне 0.25%, изменил риторику и свернул QE, если до этого заседания повышение ставки ожидалось во второй половине 2022 года, то теперь ЦБ дает сигнал о возможном повышении ставки уже во втором квартале 2022 года. Хотя формулировка «this happens sometime in the middle quarters of 2022» явно указывает на то, что Банк Канады крайне не уверен. Но сигнал приближен и это еще один ЦБ развернулся …

P.S.: Учитывая размеры ипотечного долга в Канаде, вряд ли далеко они зайдут ... это лишь отражение формирующейся тенденции.

@truecon

Банк Канады: сворачиваемся ...

Банк Канады, хотя пока и оставил ставку на уровне 0.25%, изменил риторику и свернул QE, если до этого заседания повышение ставки ожидалось во второй половине 2022 года, то теперь ЦБ дает сигнал о возможном повышении ставки уже во втором квартале 2022 года. Хотя формулировка «this happens sometime in the middle quarters of 2022» явно указывает на то, что Банк Канады крайне не уверен. Но сигнал приближен и это еще один ЦБ развернулся …

P.S.: Учитывая размеры ипотечного долга в Канаде, вряд ли далеко они зайдут ... это лишь отражение формирующейся тенденции.

@truecon

#sp #экономика #США #Кризис #QE #ставка #USD #ФРС

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

{kind=link}

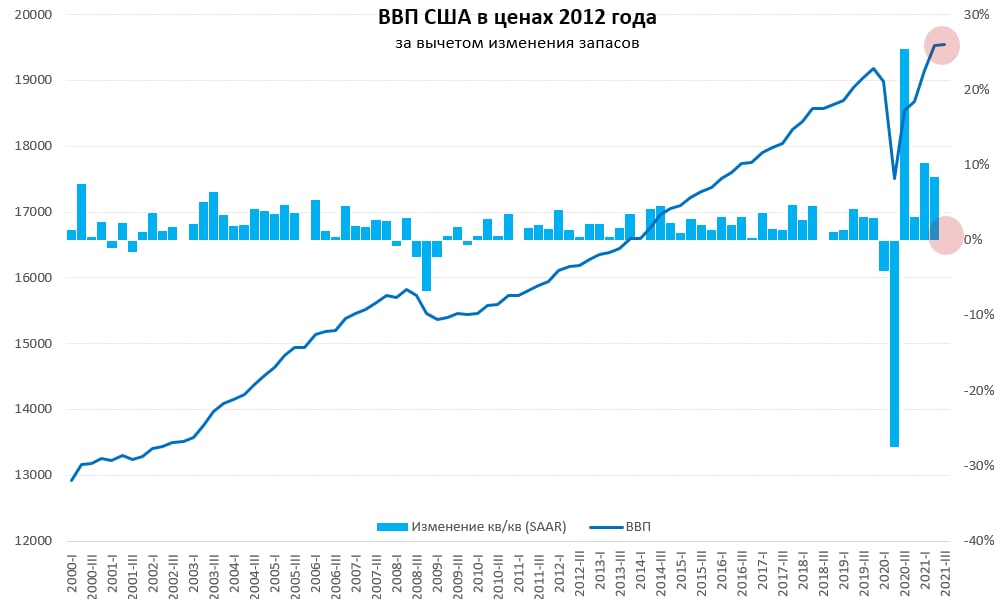

#США #экономика #ВВП #безработица #Кризис #стагфляция

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

{kind=link}