#CША #USD #EUR #еврозона

Доллар: спекулятивный интерес разгрузили

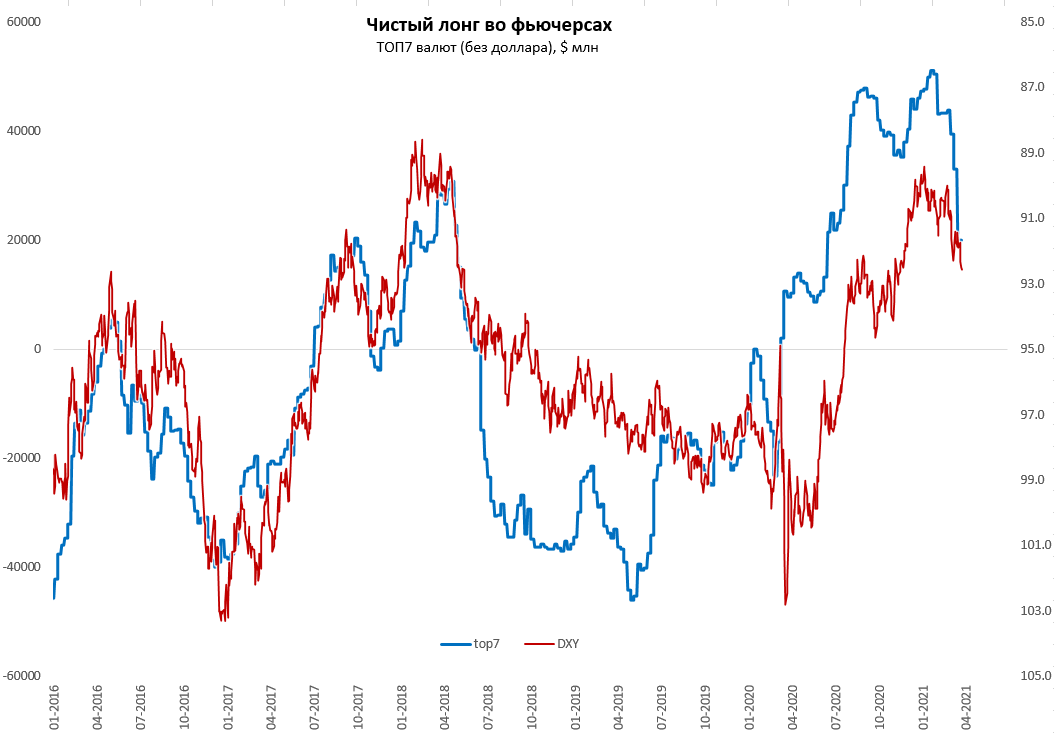

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

Доллар: спекулятивный интерес разгрузили

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

{kind=link}

Может я, конечно, ошибаюсь, но судя по количеству техники торопиться там никто не торопится ...

#инфляция #экономика

Крайне неудачный момент

Bloomberg оценивает, что разблокировка Суэцкого канала займет не менее недели, ряд экспертов говорит о двух неделях. Не сказать, что это несет какие-то критические последствия, но стоимость транспортировки растет, доставка контейнеров из Китая в Европу подорожала в четыре раза по сравнению с тем же периодом прошлого года. Учитывая масштабы трафика через Суэцкий канал, это вполне может спровоцировать локальный рост инфляции, который придется как раз на период апрель-май – период, когда мы ждем резкого скачка инфляции, дополнительно его усилив. В основном, это, конечно проблема скорее Европы, но так или иначе, очень неподходящий момент …

@truecon

Крайне неудачный момент

Bloomberg оценивает, что разблокировка Суэцкого канала займет не менее недели, ряд экспертов говорит о двух неделях. Не сказать, что это несет какие-то критические последствия, но стоимость транспортировки растет, доставка контейнеров из Китая в Европу подорожала в четыре раза по сравнению с тем же периодом прошлого года. Учитывая масштабы трафика через Суэцкий канал, это вполне может спровоцировать локальный рост инфляции, который придется как раз на период апрель-май – период, когда мы ждем резкого скачка инфляции, дополнительно его усилив. В основном, это, конечно проблема скорее Европы, но так или иначе, очень неподходящий момент …

@truecon

{kind=link}

Уже традиционно в пятницу: Распродажа ОФЗ и рубля: что это было и что будет?

Присоединяйтесь кому интересно

https://www.joinclubhouse.com/event/Mzkr0j6w

Присоединяйтесь кому интересно

https://www.joinclubhouse.com/event/Mzkr0j6w

{kind=link}

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

Еще порция чеков от Минфина США

На неделе ФРС особо не активничала, скупив гособлигаций на $10 млрд и добавила к этому покупки ипотечных бумаг на $13 млрд, в итоге активы ФРС составили $7.72 трлн. Минфин США продолжал тратить свои запасы наличности, но уже не так интенсивно и за неделю с 17 по 24 марта его активы в ФРС сократились на $58 млрд до $1.032 трлн, правда уже 25 марта они упали ниже $1 трлн. Это обусловлено тем, что 24 марта Минфин США зачислял очередной транш выплат в рамках по программы стимулирования и его счета в ФРС сократились за эти два дня сразу на $107 млрд, после выплат рынки позеленели, но это конечно просто совпадение.

У банков ликвидность чуть подсела, но это технические особенности операций ФРС с ипотечными облигациями, они за две недели скупили ипотечных бумаг боле чем на $100 млрд и это объем сейчас зачислился на счета в ФРС же. В целом у банков ликвидности много и по мере роспуска «заначек» Минфина США здесь будет только рост. Но следующая неделя в может быть интересной, суть в том, что все расчеты по выпущенным во второй половине марта госбондам (2, 5, 7, 20 лет, TIPS 10 лет) в сумме ~$0.22 трлн приходятся на один день – 31 марта и в этот же день заканчиваются регуляторные послабления для банков. В этом плане я бы не исключал каких-нибудь первоапрельских сюрпризов.

Но в целом это ситуацию не изменит, за II квартал Минфин США панирует вернуть в рынок около $0.5 трлн, а ФРС еще по плану выкупит бумаг на рынке минимум на $0.36 трлн. На гособлигации определенное давление будет сохраняться, но в основном не за счет нового долга, а за счет перекладки его из короткого в длинный.

@truecon

Еще порция чеков от Минфина США

На неделе ФРС особо не активничала, скупив гособлигаций на $10 млрд и добавила к этому покупки ипотечных бумаг на $13 млрд, в итоге активы ФРС составили $7.72 трлн. Минфин США продолжал тратить свои запасы наличности, но уже не так интенсивно и за неделю с 17 по 24 марта его активы в ФРС сократились на $58 млрд до $1.032 трлн, правда уже 25 марта они упали ниже $1 трлн. Это обусловлено тем, что 24 марта Минфин США зачислял очередной транш выплат в рамках по программы стимулирования и его счета в ФРС сократились за эти два дня сразу на $107 млрд, после выплат рынки позеленели, но это конечно просто совпадение.

У банков ликвидность чуть подсела, но это технические особенности операций ФРС с ипотечными облигациями, они за две недели скупили ипотечных бумаг боле чем на $100 млрд и это объем сейчас зачислился на счета в ФРС же. В целом у банков ликвидности много и по мере роспуска «заначек» Минфина США здесь будет только рост. Но следующая неделя в может быть интересной, суть в том, что все расчеты по выпущенным во второй половине марта госбондам (2, 5, 7, 20 лет, TIPS 10 лет) в сумме ~$0.22 трлн приходятся на один день – 31 марта и в этот же день заканчиваются регуляторные послабления для банков. В этом плане я бы не исключал каких-нибудь первоапрельских сюрпризов.

Но в целом это ситуацию не изменит, за II квартал Минфин США панирует вернуть в рынок около $0.5 трлн, а ФРС еще по плану выкупит бумаг на рынке минимум на $0.36 трлн. На гособлигации определенное давление будет сохраняться, но в основном не за счет нового долга, а за счет перекладки его из короткого в длинный.

@truecon

{kind=link}

Девять лет назад в Газпромбанке был создан Центр экономического прогнозирования (ЦЭП), как аналитический хаб, который был призван заниматься глубокой макроэкономической и отраслевой аналитикой.

Мы вместе начинали эту историю, сейчас ЦЭП обеспечивает качественную востребованную экспертизу для банка. Поэтому рекомендую канал ЦЭП Talks, как источник интересных актуальных материалов о ситуации в экономике и ее отдельных отраслях.

Мы вместе начинали эту историю, сейчас ЦЭП обеспечивает качественную востребованную экспертизу для банка. Поэтому рекомендую канал ЦЭП Talks, как источник интересных актуальных материалов о ситуации в экономике и ее отдельных отраслях.

{kind=link}

#ставки #банки #рубль #доллар #Кризис #БанкРоссии

По мотивам пятничного обсуждения (ставки, курсы)

Прошлая неделя вышла достаточно бурной для российского валютного и долгового рынка, курс рубля сбегать с 74.5 до почти 77 руб. за доллар, но к концу недели успокоился на уровне 75.5-76 скорее всего на продажах эспортеров и общего улучшения конъюнктуры после очередного раунда выплат чеков Минфинам США. Но наиболее «кровавая» история была на долговом рынке, где фактически рынок во вторник стал торговать повышение ставок ЦБ до 6-6.5% к концу года и даже в пятницу здесь ожидания ставок на конец года были в районе 6%. Спасибо коллегам за обсуждение!

Резюмирую свое видение ситуации. Из ключевых факторов здесь можно выделить: Risk Off на рынках в начале недели и «турецкие горки», разворот ДКП Банка России, геополитическая риторика. При всем этом, я бы не переоценивал влияние последнего фактора, потому как рост геополитической напряженности всегда транслируется через дефолтные свопы (CDS), как своеобразный индекс страха, сейчас же мы увидели здесь достаточно слабую реакцию (CDS 5 лет вырос с ~100 до ~110), хоть и более сильную, чем у других экономик региона (Польша, Чехия, Венгрия, Сербия прочие соседи тоже фиксировали рост стоимости CDS). На фоне увольнения главы ЦБ Турции и распродажи лиры, иностранные банки начали резать лимиты на активы стран региона и частично их распродавать, что добавилось к общей слабой динамике на рынках.

Но все это плохо объясняет то, что произошло на денежном/долговом рынке в начале недели, когда за пару дней рынок «вынес» краткосрочные ставки вверх, если смотреть свопы на ключевую ставку – то на 4 квартал 21 года ожидания ставки уходили в 6.4-6.5% и вряд ли мы здесь можем говорить о нерезидентах. Во-первых нерезиденты больше смещены в длинные бумаги, во-вторых их операции все же толкают вверх CDS (а этого не было), ну и нерезиденты не являются поставщиками краткосрочной рублевой ликвидности. И вот эту историю, я бы связывал с резким разворотом денежно-кредитной политики Банка России и ростом ее неопределенности. Не очень ожидаемое повышение ставки в марте, и пересмотр ожиданий до конца года. Банки, конечно, пересмотрели свои прогнозы по ставам на конец года до 5.25-5.5%, понятно ни о каких 6-6.5% здесь речь не шла, но …

Возможно, суть в том, что рынок структурно изменился за последние годы, пока он был в цикле снижения ставок. На фоне устойчивого снижения ставок, компании активно наращивали долю кредитов с плавающими ставками, на январь таких было 13.8 трлн руб. (36% портфеля кредитов), из них более 8 трлн руб. напрямую привязаны к ключевой ставке. Одновременно, рыночные инструменты активно развивались и корпоративные казначейства имеют широкий спектр инструментов управления процентным риском. Мало того, они далеко не обязаны мыслить и интерпретировать действия ЦБ и риторику так же консервативно как банковский сектор. У компаний есть большой процентный риск на балансе, есть инструменты его хеджирования и в общем-то они заинтересованы продать этот риск в рынок, когда он начинает реализовываться.

Фактически мы увидели не только разворот ДКП, но и рост неопределенности дальнейшей динамики, что привело к тому, что фактически рынок сейчас функционирует исходя из того, что ставки будут к концу года ~6%. Здесь нужно учитывать, что банковские ставки так, или иначе (со своими особенностями) привязаны к рынку, т.е. произошло фактическое резкое ужесточение ДКП. И теперь Банку России нужно как-то корректировать сложившиеся ожидания… причем в ситуации, когда доверие к его риторике очевидно понизилось.

@truecon

По мотивам пятничного обсуждения (ставки, курсы)

Прошлая неделя вышла достаточно бурной для российского валютного и долгового рынка, курс рубля сбегать с 74.5 до почти 77 руб. за доллар, но к концу недели успокоился на уровне 75.5-76 скорее всего на продажах эспортеров и общего улучшения конъюнктуры после очередного раунда выплат чеков Минфинам США. Но наиболее «кровавая» история была на долговом рынке, где фактически рынок во вторник стал торговать повышение ставок ЦБ до 6-6.5% к концу года и даже в пятницу здесь ожидания ставок на конец года были в районе 6%. Спасибо коллегам за обсуждение!

Резюмирую свое видение ситуации. Из ключевых факторов здесь можно выделить: Risk Off на рынках в начале недели и «турецкие горки», разворот ДКП Банка России, геополитическая риторика. При всем этом, я бы не переоценивал влияние последнего фактора, потому как рост геополитической напряженности всегда транслируется через дефолтные свопы (CDS), как своеобразный индекс страха, сейчас же мы увидели здесь достаточно слабую реакцию (CDS 5 лет вырос с ~100 до ~110), хоть и более сильную, чем у других экономик региона (Польша, Чехия, Венгрия, Сербия прочие соседи тоже фиксировали рост стоимости CDS). На фоне увольнения главы ЦБ Турции и распродажи лиры, иностранные банки начали резать лимиты на активы стран региона и частично их распродавать, что добавилось к общей слабой динамике на рынках.

Но все это плохо объясняет то, что произошло на денежном/долговом рынке в начале недели, когда за пару дней рынок «вынес» краткосрочные ставки вверх, если смотреть свопы на ключевую ставку – то на 4 квартал 21 года ожидания ставки уходили в 6.4-6.5% и вряд ли мы здесь можем говорить о нерезидентах. Во-первых нерезиденты больше смещены в длинные бумаги, во-вторых их операции все же толкают вверх CDS (а этого не было), ну и нерезиденты не являются поставщиками краткосрочной рублевой ликвидности. И вот эту историю, я бы связывал с резким разворотом денежно-кредитной политики Банка России и ростом ее неопределенности. Не очень ожидаемое повышение ставки в марте, и пересмотр ожиданий до конца года. Банки, конечно, пересмотрели свои прогнозы по ставам на конец года до 5.25-5.5%, понятно ни о каких 6-6.5% здесь речь не шла, но …

Возможно, суть в том, что рынок структурно изменился за последние годы, пока он был в цикле снижения ставок. На фоне устойчивого снижения ставок, компании активно наращивали долю кредитов с плавающими ставками, на январь таких было 13.8 трлн руб. (36% портфеля кредитов), из них более 8 трлн руб. напрямую привязаны к ключевой ставке. Одновременно, рыночные инструменты активно развивались и корпоративные казначейства имеют широкий спектр инструментов управления процентным риском. Мало того, они далеко не обязаны мыслить и интерпретировать действия ЦБ и риторику так же консервативно как банковский сектор. У компаний есть большой процентный риск на балансе, есть инструменты его хеджирования и в общем-то они заинтересованы продать этот риск в рынок, когда он начинает реализовываться.

Фактически мы увидели не только разворот ДКП, но и рост неопределенности дальнейшей динамики, что привело к тому, что фактически рынок сейчас функционирует исходя из того, что ставки будут к концу года ~6%. Здесь нужно учитывать, что банковские ставки так, или иначе (со своими особенностями) привязаны к рынку, т.е. произошло фактическое резкое ужесточение ДКП. И теперь Банку России нужно как-то корректировать сложившиеся ожидания… причем в ситуации, когда доверие к его риторике очевидно понизилось.

@truecon

#SP #пузырь #рынки #margindebt

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет

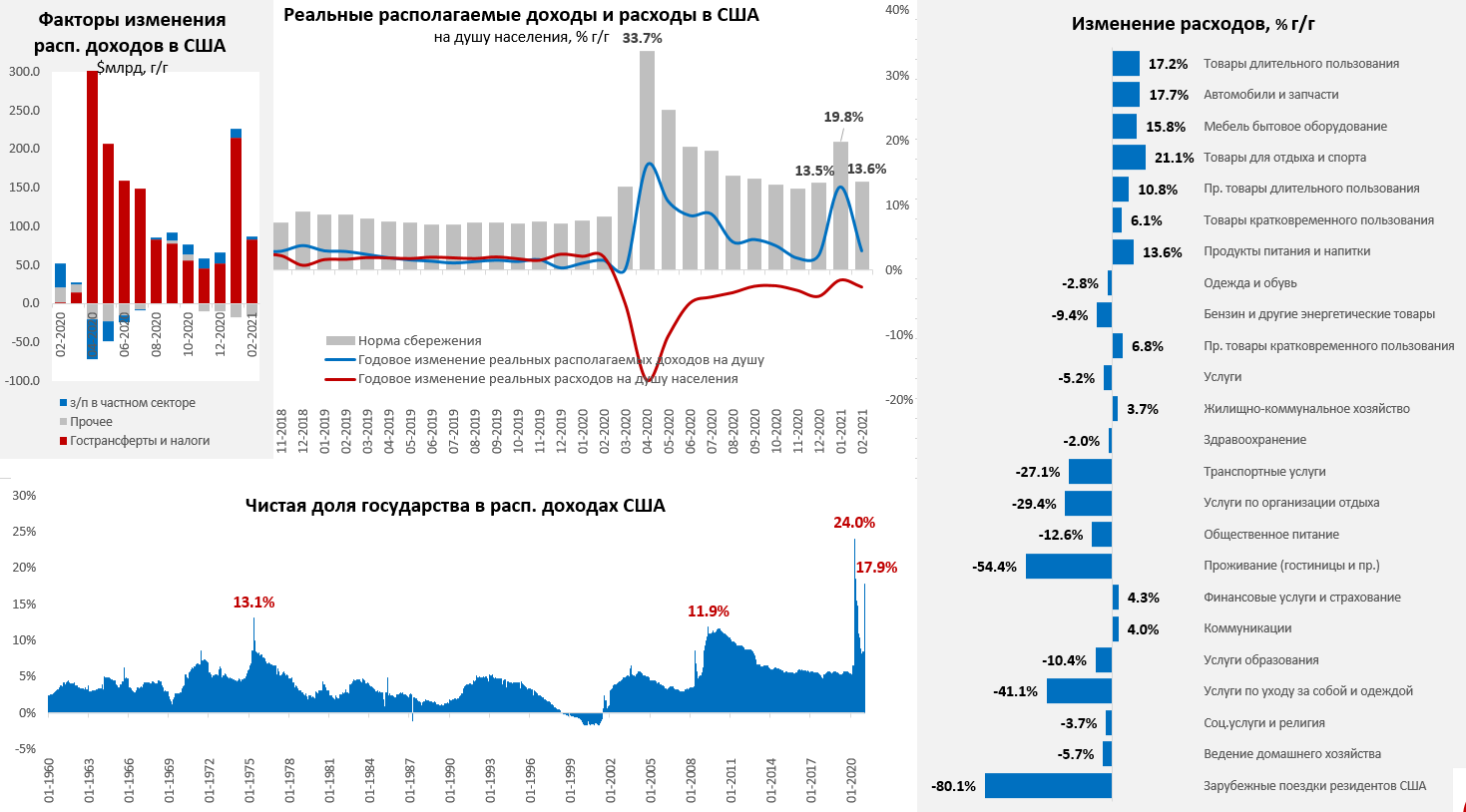

Американцы сдержаны в расходах

Расходы американцев в феврале сократились на 1% м/м, годовая динамика тоже осталась отрицательной -0.6% г/г. Реальные расходы на душу населения сократились относительно прошлого года на 2.6% г/г. Рост цен ускоряется, но пока не очень сильно - рост составил 1.6% г/г против 1.4% г/г, здесь активный рост за счет эффекта базы будет в марте-мае. Что интересно – так это то, что пакета Трампа в $0.9 трлн хватило лишь на локальный всплеск расходов в январе, частично это можно списать на плохие погоды, но все же…

Рост располагаемых доходов в США, после резкого всплеска в январе, замедлился, но все же составил приличные 5% г/г в номинале и 3% г/г в реальном выражении на душу населения. Основным источником роста доходов оставались чистые трансферты правительства, которые в основном трансформировались в сбережения.

Тратить американцы особо не торопятся, хотя здесь сохраняется сильная дивергенция между товарами и услугами. Активный рост потребления товаров, который исчисляется двузначными цифрами прироста по многим категориям и составляет в целом по товарам 9.9% г/г, соседствует негативной динамикой в секторе услуг -5.2% г/г. При этом, инфляции в товарах американские статистики в упор не видят (+0.8% г/г по товарам краткосрочного пользования, +1.0% г/г в товарах долгосрочного пользования и то в основном за счет подорожания подержанных автомобилей).

В целом пока американцы более склонны копить, чем тратить, мартовские выплаты, конечно, должны улучшить им настроение, но думается, что большая их часть тоже уйдет их все туда же – на рынок, в депозиты и погашение долгов. Около 19 млн все еще на различного рода пособиях, а до 40 миллионов подвержены риску выселения (мораторий продлен до конца 2 квартала).

В целом февраль выгладит крайне уныло с точки зрения экономических показателей: производство -2.2% м/м, заказы на товары длительного пользования -1.1% м/м, розничные продажи -3.0% м/м, расходы населения -1.0% м/м, продажи домов на вторичном рынке -6.6% м/м, продажи домов на первичном рынке -18.2%.

@truecon

Американцы сдержаны в расходах

Расходы американцев в феврале сократились на 1% м/м, годовая динамика тоже осталась отрицательной -0.6% г/г. Реальные расходы на душу населения сократились относительно прошлого года на 2.6% г/г. Рост цен ускоряется, но пока не очень сильно - рост составил 1.6% г/г против 1.4% г/г, здесь активный рост за счет эффекта базы будет в марте-мае. Что интересно – так это то, что пакета Трампа в $0.9 трлн хватило лишь на локальный всплеск расходов в январе, частично это можно списать на плохие погоды, но все же…

Рост располагаемых доходов в США, после резкого всплеска в январе, замедлился, но все же составил приличные 5% г/г в номинале и 3% г/г в реальном выражении на душу населения. Основным источником роста доходов оставались чистые трансферты правительства, которые в основном трансформировались в сбережения.

Тратить американцы особо не торопятся, хотя здесь сохраняется сильная дивергенция между товарами и услугами. Активный рост потребления товаров, который исчисляется двузначными цифрами прироста по многим категориям и составляет в целом по товарам 9.9% г/г, соседствует негативной динамикой в секторе услуг -5.2% г/г. При этом, инфляции в товарах американские статистики в упор не видят (+0.8% г/г по товарам краткосрочного пользования, +1.0% г/г в товарах долгосрочного пользования и то в основном за счет подорожания подержанных автомобилей).

В целом пока американцы более склонны копить, чем тратить, мартовские выплаты, конечно, должны улучшить им настроение, но думается, что большая их часть тоже уйдет их все туда же – на рынок, в депозиты и погашение долгов. Около 19 млн все еще на различного рода пособиях, а до 40 миллионов подвержены риску выселения (мораторий продлен до конца 2 квартала).

В целом февраль выгладит крайне уныло с точки зрения экономических показателей: производство -2.2% м/м, заказы на товары длительного пользования -1.1% м/м, розничные продажи -3.0% м/м, расходы населения -1.0% м/м, продажи домов на вторичном рынке -6.6% м/м, продажи домов на первичном рынке -18.2%.

@truecon

{kind=link}

Пока банки подсчитывают убытки от падения Archegos Capital Management, а общий объем убытков может составить $10 млрд… об убытках на сотни миллионов уже дополнительно заявили UBS и MUFG, в процесс было вовлечено больше крупнейших банков, чем предполагалось ранее.

S&P Global Ratings понизило прогноз по рейтингу Credit Suisse Group AG до отрицательного со стабильного из-за ситуации с Archegos Capital Management: «The incident raises questions about the quality of risk management, the group’s risk appetite, and adequacy of the risk return profile».

В перспективе практически неизбежным видится ужесточение контроля и регулирования и ограничения по использованию кредитного плеча, при этом, риск-блоки банков уже сейчас скорее всего пересматривают подходы и сокращают лимиты, что грозит роспуском ряда портфелей фондов.

Elizabeth Warren: «Regulators need more than luck to ward off risks to the financial system: we need transparency and strong oversight so the next hedge fund explosion doesn't crash the economy with it.»

JPM: Инцидент не сулит небольшим хедж-фондам ничего хорошего в долгосрочной перспективе, так как может привести к более тщательным проверкам и ухудшению ситуации с финансированием.

@truecon

S&P Global Ratings понизило прогноз по рейтингу Credit Suisse Group AG до отрицательного со стабильного из-за ситуации с Archegos Capital Management: «The incident raises questions about the quality of risk management, the group’s risk appetite, and adequacy of the risk return profile».

В перспективе практически неизбежным видится ужесточение контроля и регулирования и ограничения по использованию кредитного плеча, при этом, риск-блоки банков уже сейчас скорее всего пересматривают подходы и сокращают лимиты, что грозит роспуском ряда портфелей фондов.

Elizabeth Warren: «Regulators need more than luck to ward off risks to the financial system: we need transparency and strong oversight so the next hedge fund explosion doesn't crash the economy with it.»

JPM: Инцидент не сулит небольшим хедж-фондам ничего хорошего в долгосрочной перспективе, так как может привести к более тщательным проверкам и ухудшению ситуации с финансированием.

@truecon

#баланс #экономика #экспорт #еврозона #евро

Устойчивость платежного баланса еврозоны

Не так давно вышли данные по платежному балансу еврозоны, текущий счет продолжает характеризоваться крайне положительным сальдо €30 млрд за месяц. За последние 12 месяцев еврозона получила от операций с внешним миром доходов €263 млрд, или ~2.3% ВВП, что сопоставимо с периодом до пандемии. Самым, пожалуй, важным здесь является сальдо по сектору услуг – оно осталось стабильным, несмотря на сильнейший удар пандемии по туристическому сектору. Понятно, что здесь внутри есть сильные страновые дисбалансы, но это отдельная история.

По балансу торговли товарами в последние месяцы еврозона уверенно демонстрирует исторические рекорды и даже сумма за 12 месяцев (которая включает провал в первой половине 2020 года) находится вблизи исторических максимумов €353 млрд. Здесь стоит сказать спасибо американским стимулам, т.к. несмотря на кризис торговый баланс с США ставит все новые рекорды, ну и низким ценам на энергоносители.

Перестав в середине 2019 года быть поставщиком прямых инвестиций (после нескольких десятилетий в роли инвестора), так и сохранила эту динамику - чистый приток прямых инвестиций за 12 месяцев здесь составил €126 млрд (для примера в США ситуация с притоком прямых инвестиций существенно ухудшилась за этот год). С портфельными инвестициями, конечно, ситуация противоположна. На фоне отрицательных ставок и огромных стимулов отток портфельных инвестиций составил рекордные €556 млрд (в основном все в ту же Америку). В этом смысле только ультра-мягкая монетарная политика спасает европейских экспортеров от дорогого евро.

Благодаря мягкой ДКП еврозоне удается поддерживать относительно низкий курс евро и стабильно хорошую структуру платежного баланса с большим положительным текущим счетом и чистым и притоком прямых инвестиций.

@truecon

Устойчивость платежного баланса еврозоны

Не так давно вышли данные по платежному балансу еврозоны, текущий счет продолжает характеризоваться крайне положительным сальдо €30 млрд за месяц. За последние 12 месяцев еврозона получила от операций с внешним миром доходов €263 млрд, или ~2.3% ВВП, что сопоставимо с периодом до пандемии. Самым, пожалуй, важным здесь является сальдо по сектору услуг – оно осталось стабильным, несмотря на сильнейший удар пандемии по туристическому сектору. Понятно, что здесь внутри есть сильные страновые дисбалансы, но это отдельная история.

По балансу торговли товарами в последние месяцы еврозона уверенно демонстрирует исторические рекорды и даже сумма за 12 месяцев (которая включает провал в первой половине 2020 года) находится вблизи исторических максимумов €353 млрд. Здесь стоит сказать спасибо американским стимулам, т.к. несмотря на кризис торговый баланс с США ставит все новые рекорды, ну и низким ценам на энергоносители.

Перестав в середине 2019 года быть поставщиком прямых инвестиций (после нескольких десятилетий в роли инвестора), так и сохранила эту динамику - чистый приток прямых инвестиций за 12 месяцев здесь составил €126 млрд (для примера в США ситуация с притоком прямых инвестиций существенно ухудшилась за этот год). С портфельными инвестициями, конечно, ситуация противоположна. На фоне отрицательных ставок и огромных стимулов отток портфельных инвестиций составил рекордные €556 млрд (в основном все в ту же Америку). В этом смысле только ультра-мягкая монетарная политика спасает европейских экспортеров от дорогого евро.

Благодаря мягкой ДКП еврозоне удается поддерживать относительно низкий курс евро и стабильно хорошую структуру платежного баланса с большим положительным текущим счетом и чистым и притоком прямых инвестиций.

@truecon

{kind=link}

#экономика #США #бюджет #ФРС #SP #акции

Веселый квартал: триллион от бюджета и байбэки

Фондовые рынки закрыли квартал на позитиве, снова выкупив все проблемы за госсредства и в надежде на новые стимулы. DJ вырос на 7.9%, S&P500 – на 5.8%, NASDAQ – всего на 1.6%. Капитализация мирового фондового рынка выросла на $4.5 трлн, американского – на $2.7 трлн. Рынки выкупили все: кризис, связанный с Gamestop, крах Archegos, полностью проигнорировали фактически новую волну пандемии в Европе (Франция вчера снова ушла в локдаун), Латинской Америке и ряде азиатских стран (в частности Индии). Конечно, в надеждах на вакцинацию и новые стимулы, заканчивая квартал на фоне надежд на еще один пакет поддержки в США (причем скорее напрасных надежд).

Главным «лузером» на рынке стали гособлигации США, которые стремительно дешевели на волне наращивания дефицитов бюджета и выдали худший за 40 лет квартал. План Трампа в $0.9 трлн, план Байдена на $1.9 трлн и надежды на инфраструктурный план Байдена (пока $2.25 трлн), который был опубликован в четверг… (полный план) и…. байбэки, байбэки, байбеки – по данным BoFA они влетели до рекордных уровней и при сохранении текущей динамики могут составить рекордные $900 млрд за год.

Американский бюджет заканчивал 2020 год с запасом наличности $1.73 трлн на счетах, к концу квартала на них должно остаться около $1.1 трлн, учитывая то, что прирост долга составил $0.44 трлн можно говорить о том, что из бюджета упало в экономику США с начала года более $1 трлн – именно во столько за квартал обошелся этот праздник жизни. На этом фоне компании бросились скупать свои акции как угорелые, байбэки вернулись и мультиплицируют рост. Сам план Байдена скорее негативен для рынка в целом, т.к. именно на байбеки пошло все снижение Трампом корпоративных налогов.

Относительно самого «The American Jobs Plan» (расходы ~1% ВВП в год, для сравнения в этом году будет дефицит почти 20% ВВП), как бы не пытались это представить позитивным для рынков – для рынка акций он негативен, хотя отдельные компании от него и выигрывают. Правда нужно учитывать, что протолкнуть его будет крайне сложно …

Относительно взгляда на второй квартал, честно говоря, рынок выглядит очень тяжелым на данный момент, у него на хвосте висит огромный объем маржинальных позиций и уже включенных в стоимость ожиданий, которые тащить за собой все тяжелее (каких-то новых драйверов, еще не отыгранных, на горизонте особо нет). Но у рынка будет еще минимум $0.5-0.6 трлн из бюджета, $0.3-0.4 трлн из ФРС, пара-тройка сотен миллиардов байбэков и огромный объем избыточных сбережений у американцах на счетах. Хватит ли этого, чтобы протащить рынок еще выше? – уверенности никакой нет, но если разгрузка таки начнется – то утилизация маржинальных позиций и утилизация стоимости могут быть очень интенсивными.

P.S.: Министр финансов Джанет Йеллен сказала возобновляет целевую группу по хедж-фондам, SEC ведет расследование по маржинколу Archegos Capital Management – ждем закручивания гаек.

@truecon

Веселый квартал: триллион от бюджета и байбэки

Фондовые рынки закрыли квартал на позитиве, снова выкупив все проблемы за госсредства и в надежде на новые стимулы. DJ вырос на 7.9%, S&P500 – на 5.8%, NASDAQ – всего на 1.6%. Капитализация мирового фондового рынка выросла на $4.5 трлн, американского – на $2.7 трлн. Рынки выкупили все: кризис, связанный с Gamestop, крах Archegos, полностью проигнорировали фактически новую волну пандемии в Европе (Франция вчера снова ушла в локдаун), Латинской Америке и ряде азиатских стран (в частности Индии). Конечно, в надеждах на вакцинацию и новые стимулы, заканчивая квартал на фоне надежд на еще один пакет поддержки в США (причем скорее напрасных надежд).

Главным «лузером» на рынке стали гособлигации США, которые стремительно дешевели на волне наращивания дефицитов бюджета и выдали худший за 40 лет квартал. План Трампа в $0.9 трлн, план Байдена на $1.9 трлн и надежды на инфраструктурный план Байдена (пока $2.25 трлн), который был опубликован в четверг… (полный план) и…. байбэки, байбэки, байбеки – по данным BoFA они влетели до рекордных уровней и при сохранении текущей динамики могут составить рекордные $900 млрд за год.

Американский бюджет заканчивал 2020 год с запасом наличности $1.73 трлн на счетах, к концу квартала на них должно остаться около $1.1 трлн, учитывая то, что прирост долга составил $0.44 трлн можно говорить о том, что из бюджета упало в экономику США с начала года более $1 трлн – именно во столько за квартал обошелся этот праздник жизни. На этом фоне компании бросились скупать свои акции как угорелые, байбэки вернулись и мультиплицируют рост. Сам план Байдена скорее негативен для рынка в целом, т.к. именно на байбеки пошло все снижение Трампом корпоративных налогов.

Относительно самого «The American Jobs Plan» (расходы ~1% ВВП в год, для сравнения в этом году будет дефицит почти 20% ВВП), как бы не пытались это представить позитивным для рынков – для рынка акций он негативен, хотя отдельные компании от него и выигрывают. Правда нужно учитывать, что протолкнуть его будет крайне сложно …

Относительно взгляда на второй квартал, честно говоря, рынок выглядит очень тяжелым на данный момент, у него на хвосте висит огромный объем маржинальных позиций и уже включенных в стоимость ожиданий, которые тащить за собой все тяжелее (каких-то новых драйверов, еще не отыгранных, на горизонте особо нет). Но у рынка будет еще минимум $0.5-0.6 трлн из бюджета, $0.3-0.4 трлн из ФРС, пара-тройка сотен миллиардов байбэков и огромный объем избыточных сбережений у американцах на счетах. Хватит ли этого, чтобы протащить рынок еще выше? – уверенности никакой нет, но если разгрузка таки начнется – то утилизация маржинальных позиций и утилизация стоимости могут быть очень интенсивными.

P.S.: Министр финансов Джанет Йеллен сказала возобновляет целевую группу по хедж-фондам, SEC ведет расследование по маржинколу Archegos Capital Management – ждем закручивания гаек.

@truecon

{kind=link}

#экономика #США #безработица #Кризис

Рынок труда США оживает и намекает на рост цен

В марте данные по рынку труда вышли очень неплохие, количество занятых выросло на 916 тыс., из которых 780 тыс. в частном секторе. После февральской остановки возвращалась стройка (+110 тыс.) и восстанавливалась занятость в секторе отдыха и развлечений (+280 тыс.). В целом это возвращает средние темпы восстановления рынка труда к уровням 350-400 тыс. в месяц, что в общем-то неплохо. Уровень безработицы снизился до 6%, но он плохо отражает реальную ситуацию на рынке занятости из-за того, что миллионы американцев просто выпали из состава рабочей силы, объективный уровень безработицы сейчас в районе 9.5%.

Несмотря на возврат в рынок достаточно большого количества низкооплачиваемых американцев, средняя недельная оплата труда обычных работников (без управленческого звена) продолжает расти крайне интенсивно на 7.2% г/г. Компании вынуждены конкурировать с пособиями по безработице, на которых все еще остается 18.2 млн американцев. И вот здесь у компаний будет выбор … либо ужаться по прибыли, либо повышать цены (особенно в секторе услуг, где недельная оплата труда растет на 7.5% г/г)… либо, как третий вариант, меньше нанимать работников и оптимизировать штат. Конечно, в разных секторах здесь ситуация будет развиваться по-разному, там, где спрос восстанавливается быстро – будут повышать цены, где восстановление слабое – оптимизировать численность. Но, учитывая тот факт, что у американцев скопились большие сбережения, а правительство продолжает активное стимулирование, повышение цен может стать доминирующим инструментом в текущей ситуации.

@truecon

Рынок труда США оживает и намекает на рост цен

В марте данные по рынку труда вышли очень неплохие, количество занятых выросло на 916 тыс., из которых 780 тыс. в частном секторе. После февральской остановки возвращалась стройка (+110 тыс.) и восстанавливалась занятость в секторе отдыха и развлечений (+280 тыс.). В целом это возвращает средние темпы восстановления рынка труда к уровням 350-400 тыс. в месяц, что в общем-то неплохо. Уровень безработицы снизился до 6%, но он плохо отражает реальную ситуацию на рынке занятости из-за того, что миллионы американцев просто выпали из состава рабочей силы, объективный уровень безработицы сейчас в районе 9.5%.

Несмотря на возврат в рынок достаточно большого количества низкооплачиваемых американцев, средняя недельная оплата труда обычных работников (без управленческого звена) продолжает расти крайне интенсивно на 7.2% г/г. Компании вынуждены конкурировать с пособиями по безработице, на которых все еще остается 18.2 млн американцев. И вот здесь у компаний будет выбор … либо ужаться по прибыли, либо повышать цены (особенно в секторе услуг, где недельная оплата труда растет на 7.5% г/г)… либо, как третий вариант, меньше нанимать работников и оптимизировать штат. Конечно, в разных секторах здесь ситуация будет развиваться по-разному, там, где спрос восстанавливается быстро – будут повышать цены, где восстановление слабое – оптимизировать численность. Но, учитывая тот факт, что у американцев скопились большие сбережения, а правительство продолжает активное стимулирование, повышение цен может стать доминирующим инструментом в текущей ситуации.

@truecon

{kind=link}

#Россия #экономика #США #Кризис

Эффекты базы ...

Сбериндекс опубликовал динамику расходов населения, они относительно сопоставимой недели выросли на 43.8% г/г, правда в эту неделю год назад они падали на 33.5% г/г. Фактически это означает, что потребительские расходы за неделю по 29 марта 2021 года были на 4.4% ниже, чем за аналогичную неделю 2019 года. По товарам правда они были на 1.8% выше уровня двухлетней давности, а по услугам – на 5.4% ниже.

Данные, конечно, сами по себе не особо радостные, но здесь я скорее о другом – многие экономические показатели сейчас устроят "цирк" в годовой динамике. Конечно, можно смотреть на месячные приросты, но и здесь будут проблема, т.к. из-за сильных колебаний показателей статведомства будут криво считать сезонность.

Рынки, конечно, будут самозабвенно реагировать на эту экономическую абракадабру )

P.S.:Дополнительные пара сотен тысяч рабочих мест в США за март 2021 года именно из этой области искажений сезонности...

@truecon

Эффекты базы ...

Сбериндекс опубликовал динамику расходов населения, они относительно сопоставимой недели выросли на 43.8% г/г, правда в эту неделю год назад они падали на 33.5% г/г. Фактически это означает, что потребительские расходы за неделю по 29 марта 2021 года были на 4.4% ниже, чем за аналогичную неделю 2019 года. По товарам правда они были на 1.8% выше уровня двухлетней давности, а по услугам – на 5.4% ниже.

Данные, конечно, сами по себе не особо радостные, но здесь я скорее о другом – многие экономические показатели сейчас устроят "цирк" в годовой динамике. Конечно, можно смотреть на месячные приросты, но и здесь будут проблема, т.к. из-за сильных колебаний показателей статведомства будут криво считать сезонность.

Рынки, конечно, будут самозабвенно реагировать на эту экономическую абракадабру )

P.S.:Дополнительные пара сотен тысяч рабочих мест в США за март 2021 года именно из этой области искажений сезонности...

@truecon

{kind=link}

#США #бюджет #экономика

Йеллен и налоги: сами повысим и остальных попросим

Министр финансов США Дж. Йеллен планирует работать с другими развитыми экономиками из G20, чтобы установить минимальную ставку корпоративного налога для всех. Она считает, что пора "положить конец давлению из-за налоговой конкуренции и покончить с эрозией корпоративной налоговой базы". Может в принципе пора "покончить" с конкуренцией? )

Пытаясь повысить ставки федерального налога на доходы компаний с 21% до 27% США (есть еще местные налоги), конечно, хотели бы чтобы компании не уходили в другие юрисдикции, потому повысить надо всем. В общем-то предложение понятное (тяжело повышать налоги в одиночку), но немного бессмысленное, эффективная ставка налогообложения определяется огромным объемом различных льгот и особенностей налогообложения – эффективная ставка федерального налога в той же США находится в районе 15% для нефинансового сектора). Но даже при всем этом, находиться в верхних строках рейтинга США, конечно не хочется.

@truecon

Йеллен и налоги: сами повысим и остальных попросим

Министр финансов США Дж. Йеллен планирует работать с другими развитыми экономиками из G20, чтобы установить минимальную ставку корпоративного налога для всех. Она считает, что пора "положить конец давлению из-за налоговой конкуренции и покончить с эрозией корпоративной налоговой базы". Может в принципе пора "покончить" с конкуренцией? )

Пытаясь повысить ставки федерального налога на доходы компаний с 21% до 27% США (есть еще местные налоги), конечно, хотели бы чтобы компании не уходили в другие юрисдикции, потому повысить надо всем. В общем-то предложение понятное (тяжело повышать налоги в одиночку), но немного бессмысленное, эффективная ставка налогообложения определяется огромным объемом различных льгот и особенностей налогообложения – эффективная ставка федерального налога в той же США находится в районе 15% для нефинансового сектора). Но даже при всем этом, находиться в верхних строках рейтинга США, конечно не хочется.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #юань

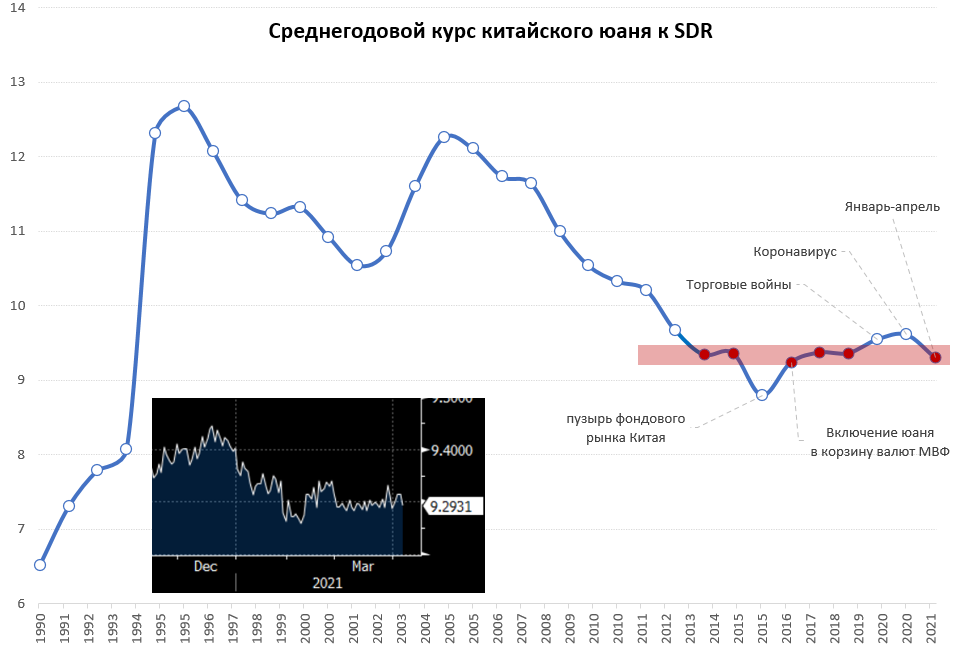

Юань вернулся «на базу»

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

Юань вернулся «на базу»

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр еще подрос

После небольшой остановки цены на московский метр снова пошли вверх и достигли, по данным индекса Мосбиржи, 219.9 тыс. руб. за метр. Средняя за 4 недели цена растет на 18.6% г/г, хотя видно, что импульс роста немного замедляется. На фоне роста ожиданий повышения ставок объемы льготной ипотеки начали подрастать, за неделю до 1 апреля был выдан максимальный с декабря недельный объем кредитов 31.3 млрд руб., а общий объем выданных по «программе 6.5%» кредитов превысил 1.3 трлн.

Если учитывать тот факт, что рынки загнали краткосрочные ставки в потолок (>6.5% в 4 квартале по свопам на ключевую ставку) , а ставки по льготной ипотеке даже ниже, то, определенные стимулы здесь сохраняются… тем более, что программу должны свернуть в нынешнем виде к июлю, а предложение новостроек в Москве продолжает сползать вниз. При этом, тот же Сбериндекс указывает на то, что после февральского провала предложение на вторичном рынке подрастает, активность продаж на рынке припадает.

Все больше похоже, на то, что рост цен становится скорее инерционным (меньше объемы, выше цены), хотя ослабление рубля и разворот ставок, еще могут эту инерцию поддержать… но не долго

@truecon

Московский метр еще подрос

После небольшой остановки цены на московский метр снова пошли вверх и достигли, по данным индекса Мосбиржи, 219.9 тыс. руб. за метр. Средняя за 4 недели цена растет на 18.6% г/г, хотя видно, что импульс роста немного замедляется. На фоне роста ожиданий повышения ставок объемы льготной ипотеки начали подрастать, за неделю до 1 апреля был выдан максимальный с декабря недельный объем кредитов 31.3 млрд руб., а общий объем выданных по «программе 6.5%» кредитов превысил 1.3 трлн.

Если учитывать тот факт, что рынки загнали краткосрочные ставки в потолок (>6.5% в 4 квартале по свопам на ключевую ставку) , а ставки по льготной ипотеке даже ниже, то, определенные стимулы здесь сохраняются… тем более, что программу должны свернуть в нынешнем виде к июлю, а предложение новостроек в Москве продолжает сползать вниз. При этом, тот же Сбериндекс указывает на то, что после февральского провала предложение на вторичном рынке подрастает, активность продаж на рынке припадает.

Все больше похоже, на то, что рост цен становится скорее инерционным (меньше объемы, выше цены), хотя ослабление рубля и разворот ставок, еще могут эту инерцию поддержать… но не долго

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

США: новые рекорды дефицита внешней торговли

В феврале американская экономика зафиксировала рекордный дефицит внешней торговли в объеме $71.1 млрд, для сравнения в феврале прошлого года он составлял $38 млрд. Хотя здесь стоит учесть, конечно, что тогда уже были проблемы в Китае и средний дефицит 2019 года был около $48 млрд в месяц. Дефицит торговли товарами тоже составил рекордные $87 млрд за месяц, а за последние 12 месяцев он составил $0.95 трлн вплотную подойдя к отметке в триллион долларов в год.

Смотреть годовую динамику показателей уже становится не очень показательно, но если смотреть в целом на импорт и экспорт – то стоит сказать, что импорт США близок к средним уровням 2018/2019 годов, а экспорт находится на ~10-12% ниже. Ради справедливости стоит учесть локальные обстоятельства – основное ухудшение баланса внешней торговли произошло в феврале в секторе нефти и нефтепродуктов, сказались холода и проблемы с ними связанные. В итоге положительное последний год сальдо торговли нефтью и нефтепродуктами выдало небольшой дефицит в феврале. Но утешение это «так себе», потому как сами дефициты остаются на рекордных уровнях, а сальдо внешней торговли услугами продолжает ухудшаться, показав минимальные уровни с 2012 года.

@truecon

США: новые рекорды дефицита внешней торговли

В феврале американская экономика зафиксировала рекордный дефицит внешней торговли в объеме $71.1 млрд, для сравнения в феврале прошлого года он составлял $38 млрд. Хотя здесь стоит учесть, конечно, что тогда уже были проблемы в Китае и средний дефицит 2019 года был около $48 млрд в месяц. Дефицит торговли товарами тоже составил рекордные $87 млрд за месяц, а за последние 12 месяцев он составил $0.95 трлн вплотную подойдя к отметке в триллион долларов в год.

Смотреть годовую динамику показателей уже становится не очень показательно, но если смотреть в целом на импорт и экспорт – то стоит сказать, что импорт США близок к средним уровням 2018/2019 годов, а экспорт находится на ~10-12% ниже. Ради справедливости стоит учесть локальные обстоятельства – основное ухудшение баланса внешней торговли произошло в феврале в секторе нефти и нефтепродуктов, сказались холода и проблемы с ними связанные. В итоге положительное последний год сальдо торговли нефтью и нефтепродуктами выдало небольшой дефицит в феврале. Но утешение это «так себе», потому как сами дефициты остаются на рекордных уровнях, а сальдо внешней торговли услугами продолжает ухудшаться, показав минимальные уровни с 2012 года.

@truecon