{kind=link}

Пятница Clubhouse

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

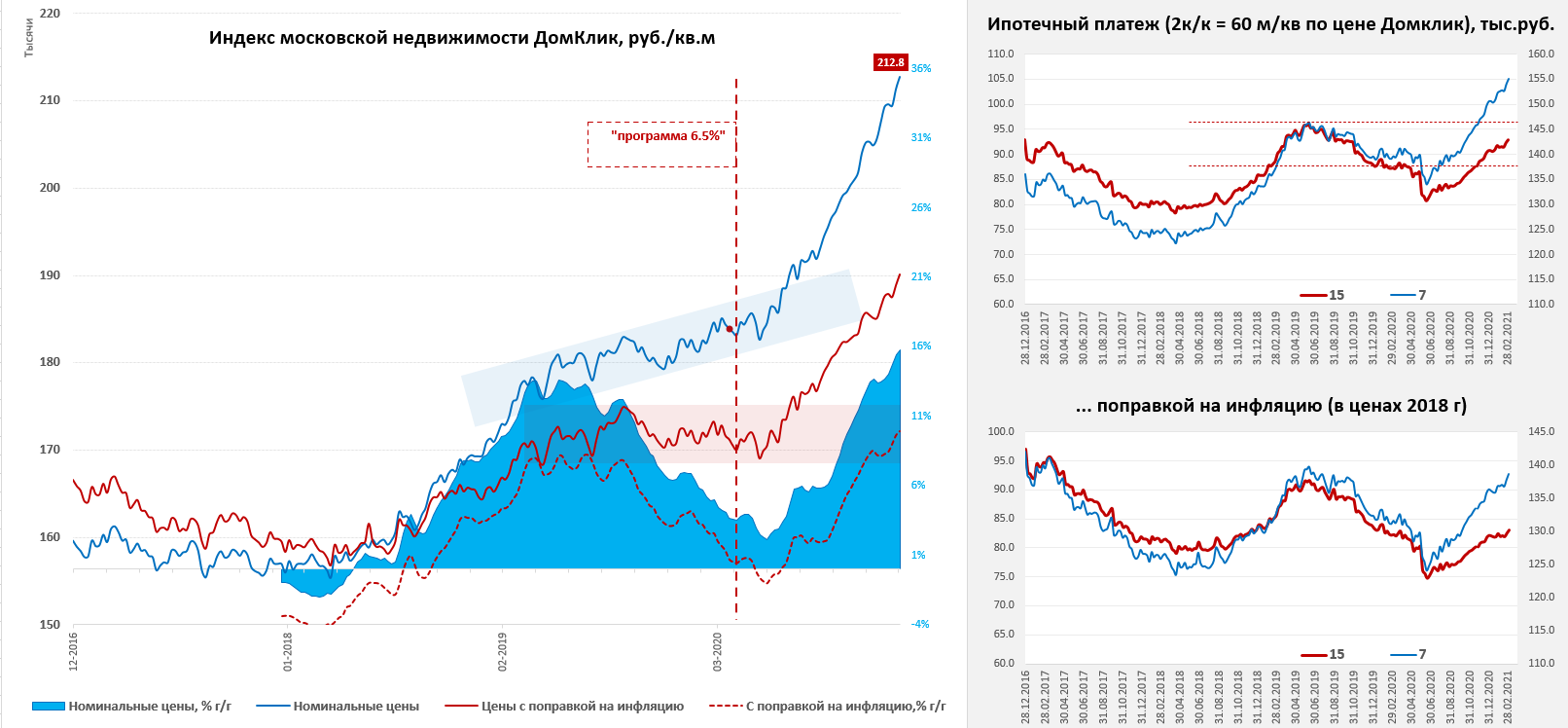

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Пока растем на падении предложения

К началу марта рост цен на московский метр продолжается, за последнюю неделю цены по данным индекса Мосбиржи выросли еще на 0.65% до рекордных 212.8 т.р./кв.м, средняя за 4 недели цена выросла на 15.8% г/г – здесь рост рекордный. Но, если смотреть льготную ипотеку, то здесь активность снизилась и выдачи по программе оказались минимальными за 5 недель.

В то же время, многие показатели говорят скорее о снижении активности на этом рынке и одновременном падении предложения. Если верить данным Сбериндекс – то упало предложение и на первичном рынке и на вторичном рынке, причем на вторичном рынке предложение рухнуло на 20% за месяц, до минимального уровня с лета 2019 года.

@truecon

Пока растем на падении предложения

К началу марта рост цен на московский метр продолжается, за последнюю неделю цены по данным индекса Мосбиржи выросли еще на 0.65% до рекордных 212.8 т.р./кв.м, средняя за 4 недели цена выросла на 15.8% г/г – здесь рост рекордный. Но, если смотреть льготную ипотеку, то здесь активность снизилась и выдачи по программе оказались минимальными за 5 недель.

В то же время, многие показатели говорят скорее о снижении активности на этом рынке и одновременном падении предложения. Если верить данным Сбериндекс – то упало предложение и на первичном рынке и на вторичном рынке, причем на вторичном рынке предложение рухнуло на 20% за месяц, до минимального уровня с лета 2019 года.

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

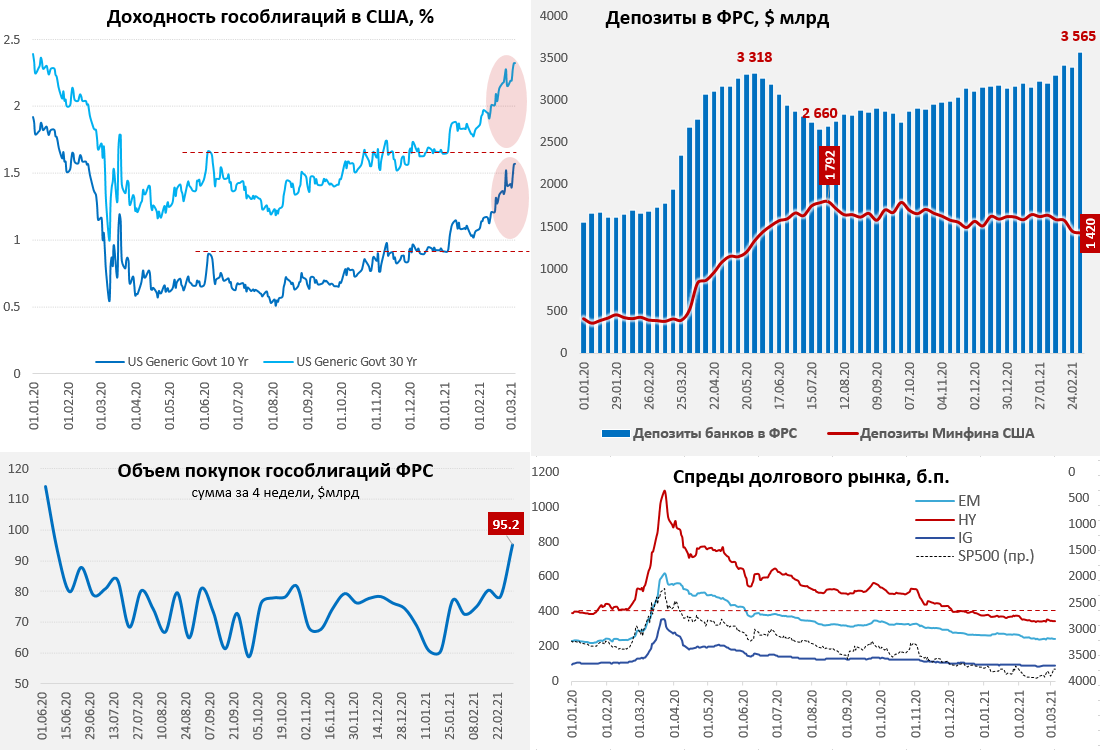

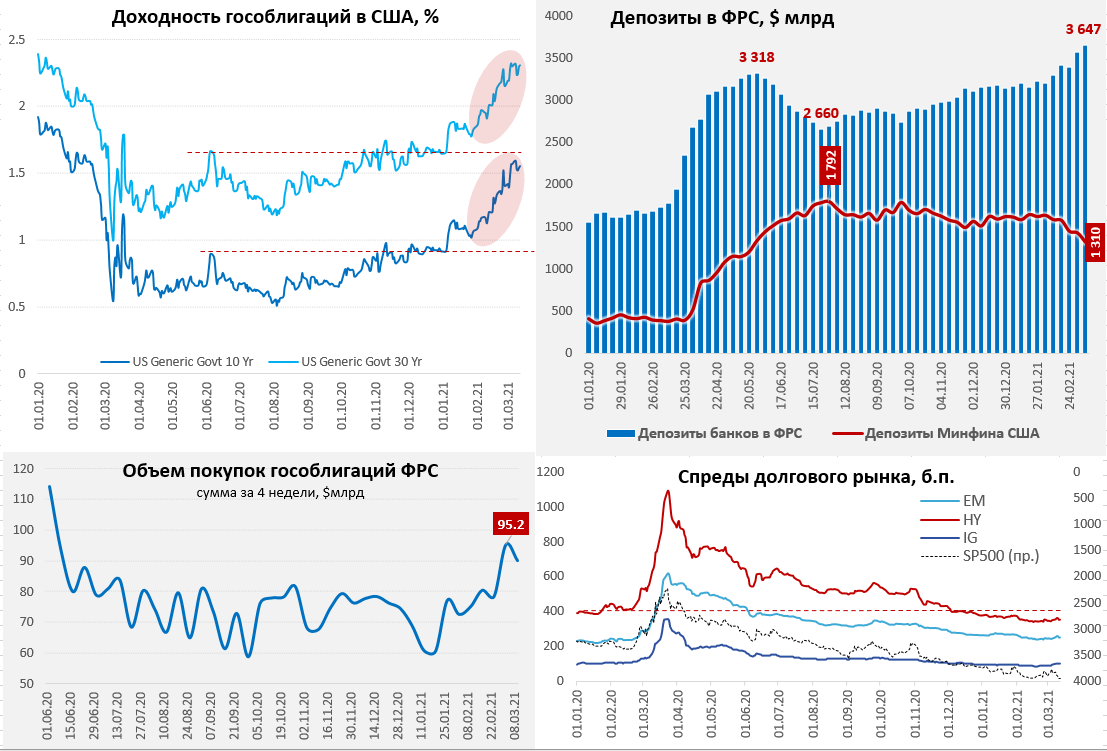

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть #безработица

Рынок труда США: в феврале открылись рестораны

Последний отчет по рынку труда США вышел прилично лучше ожиданий, количество рабочих мест выросло на 379 тыс., причем в частном секторе рост составил 465 тыс. После пересмотров количество рабочих мест декабре оказалось на 121 тыс. меньше, а в январе примерно на столько же больше.

Большая часть новых рабочих мест за февраль была создана в секторе общественного питания (+286 тыс.), но продолжалось сокращение в секторе производства (-48 тыс.) и госсекторе (-86 тыс.). В производстве основным негативом стало сокращение рабочих мест в строительстве (-61 тыс.), что скорее связано с погодными условиями – разовая история.

Если смотреть в целом, то статистики оценивают потерю рабочих мест в размере 9.5 млн относительно докризисного уровня и это больше, чем было всего потеряно в ипотечный кризис 2008 года. Но, одновременно, на различного рода пособиях по безработице, остается 18 млн американцев. Официальный уровень безработицы 6.2%, правда сейчас это практически бессмысленный показатель, т.к. он не отражает реальную ситуацию на рынке труда. Чуть более адекватно ситуацию отражает уровень занятости (сколько американцев считаются занятыми относительно гражданского населения), он находится на уровне 57.6%, что ниже минимумов кризиса 2008 года и совсем немногим выше минимумов 1980-х годов.

Зарплаты продолжают расти, часовая оплата в частном секторе прибавила 5.3% г/г, причем в секторе услуг она растет на 5.9% г/г и здесь нет замедления, но т.к. в феврале прилично сократилось количество отработанных часов в неделю – то рост недельной оплаты труда резко притормозил. Отчасти это роста занятости в индустрии отдыха и развлечений (здесь много частичной занятости).

Учитывая тот факт, что пособия являются демотивирующим фактором для возврата многих американцев на рынок труда, восстановление здесь будет еще долгим, оптимистично 2-3 года, более реалистично>3 лет (вернутся на рынок труда уже не все).

@truecon

Рынок труда США: в феврале открылись рестораны

Последний отчет по рынку труда США вышел прилично лучше ожиданий, количество рабочих мест выросло на 379 тыс., причем в частном секторе рост составил 465 тыс. После пересмотров количество рабочих мест декабре оказалось на 121 тыс. меньше, а в январе примерно на столько же больше.

Большая часть новых рабочих мест за февраль была создана в секторе общественного питания (+286 тыс.), но продолжалось сокращение в секторе производства (-48 тыс.) и госсекторе (-86 тыс.). В производстве основным негативом стало сокращение рабочих мест в строительстве (-61 тыс.), что скорее связано с погодными условиями – разовая история.

Если смотреть в целом, то статистики оценивают потерю рабочих мест в размере 9.5 млн относительно докризисного уровня и это больше, чем было всего потеряно в ипотечный кризис 2008 года. Но, одновременно, на различного рода пособиях по безработице, остается 18 млн американцев. Официальный уровень безработицы 6.2%, правда сейчас это практически бессмысленный показатель, т.к. он не отражает реальную ситуацию на рынке труда. Чуть более адекватно ситуацию отражает уровень занятости (сколько американцев считаются занятыми относительно гражданского населения), он находится на уровне 57.6%, что ниже минимумов кризиса 2008 года и совсем немногим выше минимумов 1980-х годов.

Зарплаты продолжают расти, часовая оплата в частном секторе прибавила 5.3% г/г, причем в секторе услуг она растет на 5.9% г/г и здесь нет замедления, но т.к. в феврале прилично сократилось количество отработанных часов в неделю – то рост недельной оплаты труда резко притормозил. Отчасти это роста занятости в индустрии отдыха и развлечений (здесь много частичной занятости).

Учитывая тот факт, что пособия являются демотивирующим фактором для возврата многих американцев на рынок труда, восстановление здесь будет еще долгим, оптимистично 2-3 года, более реалистично>3 лет (вернутся на рынок труда уже не все).

@truecon

{kind=link}

{kind=link}

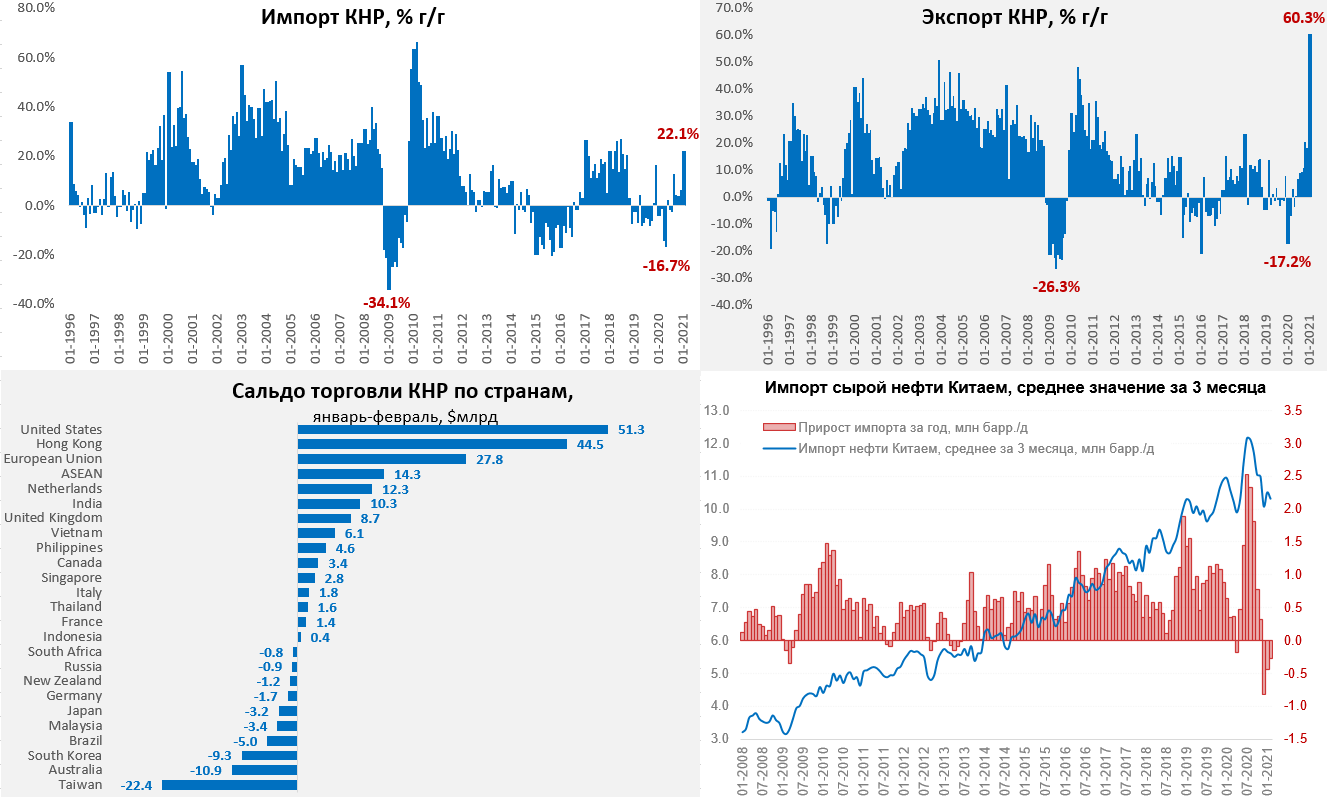

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

{kind=link}

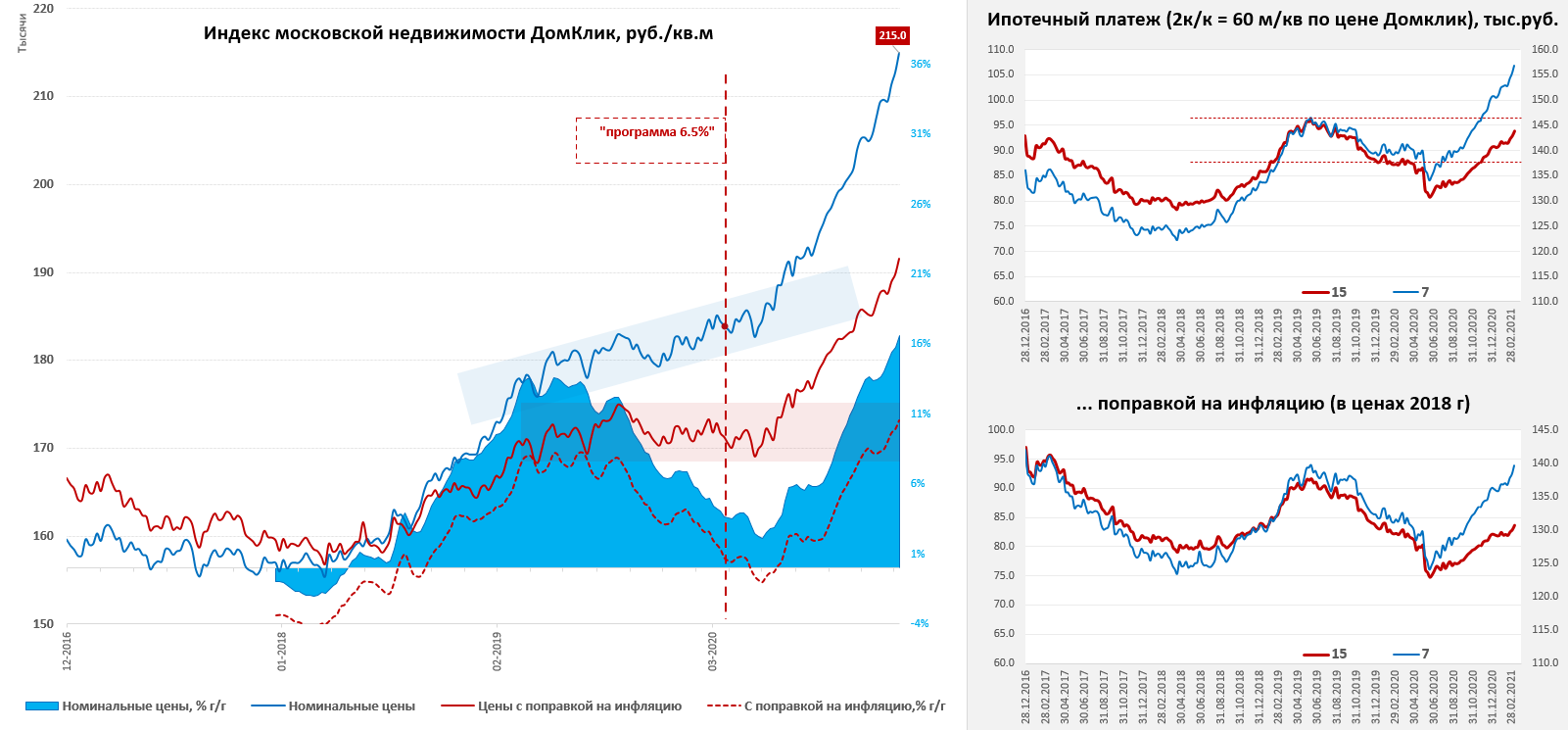

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Рынок недвижимости: цены растут, первые взносы снижаются

На прошедшей неделе рост цен на московскую недвижимость по индексу Мосбиржи еще больше ускорился, рост за неделю составил 1% и достигла 214.96 тыс. за метр, а с начала года цены прибавили 4.5%. Средняя за 4 недели цена улетает уже на 16.6% г/г. Банки активно снижают требования к заемщикам, смягчая условия кредитования (в том числе по первым взносам), что подогревает ипотеку. С начала года уже выдано почти четверть миллиона новых кредитов, на 0.67 трлн руб. По льготной ипотеке ситуация тоже немного активизировалась и объем выданных кредитов за неделю составил 28 млрд руб.

Очевидно, постепенно рынок начинает набирать дополнительные риски, по мере того, как надежных ипотек на рынке становится все меньше.

@truecon

Рынок недвижимости: цены растут, первые взносы снижаются

На прошедшей неделе рост цен на московскую недвижимость по индексу Мосбиржи еще больше ускорился, рост за неделю составил 1% и достигла 214.96 тыс. за метр, а с начала года цены прибавили 4.5%. Средняя за 4 недели цена улетает уже на 16.6% г/г. Банки активно снижают требования к заемщикам, смягчая условия кредитования (в том числе по первым взносам), что подогревает ипотеку. С начала года уже выдано почти четверть миллиона новых кредитов, на 0.67 трлн руб. По льготной ипотеке ситуация тоже немного активизировалась и объем выданных кредитов за неделю составил 28 млрд руб.

Очевидно, постепенно рынок начинает набирать дополнительные риски, по мере того, как надежных ипотек на рынке становится все меньше.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

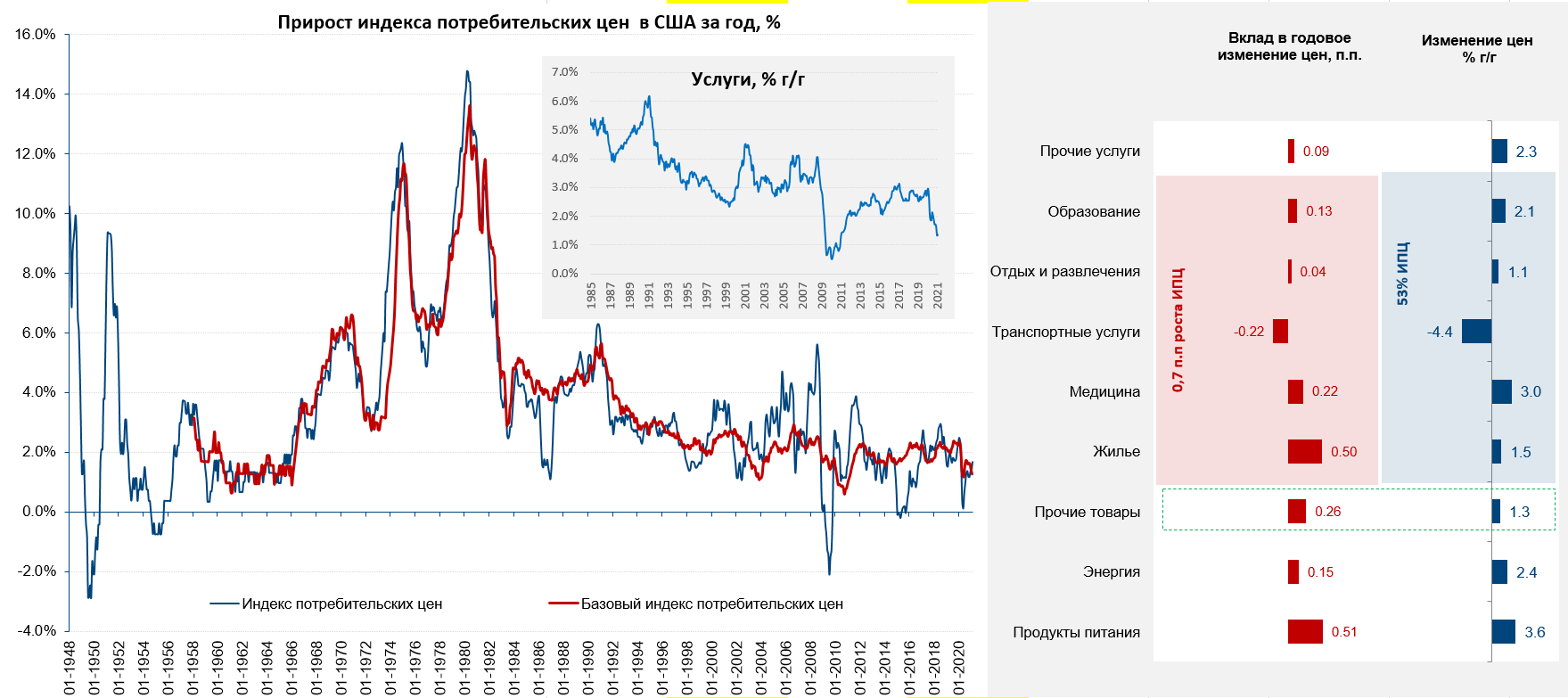

Встречные ветры инфляции в США

Данные за февраль по инфляции в США больших сюрпризов не принесли, здесь скорее важны структурные изменения. Потребительские цены выросли на 0.4% м/м, что привело к росту годовой инфляции до 1.7% г/г. Но базовая инфляция без учета энергии и продуктов питания выросла всего на 0.1% м/м, а годовой рост снизился до 1.3% г/г. Основным фактором роста, конечно, рост цен на энергию, которые впервые с начала месяца показали положительную годовую динамику (+2.4% г/г). Но основной скачек здесь еще впереди, потому как эффект базы только с марта начнет играть сильно вверх.

Продуктовая инфляция пока остается высокой (+3.6% г/г), но медленно замедляется. По прочим товарам инфляция тоже к маю за счет эффекта базы, но сейчас остается достаточно сдержанной 1.3% г/г, мало того снизилась в феврале на 0.2% м/м. В секторе услуг за месяц цены прибавили скромные 0.2% м/м, а годовая динамика составила 1.3% г/г. Сектор услуг выступает сейчас основном тормозом инфляции, потому как здесь годовые темпы роста на минимумах за десятилетие. Помимо транспортного сектора и индустрии отдыха и развлечений, главным фактором снижения инфляции выступает рынок жилья (треть всего индекса), потому как здесь минимальный с 2011 года прирост цен 1.5% г/г. Отчасти это связано с запретом выселения, отчасти с активном ростом ипотеки.

В целом динамика цен пока остается в прежнем русле, ждем сильный локальный всплеск годовой инфляции в апреле-мае. Основные риски здесь – это рост инфляционных ожиданий домохозяйств в ответ на этот всплеск и турбулентность на рынках (рост ожиданий ужесточения). Лично я здесь жду роста волатильности. Среднесрочные инфляционные риски в росте зарплат, низких товарно-материальных запасах, избыточных сбережениях и частично в ралли ресурсов (но здесь есть признаки торможения).

P.S.: В Китае весной тоже ждем резкого скачка цен за счет эффекта базы, но пока там дефляция -0.2% г/г.

@truecon

Встречные ветры инфляции в США

Данные за февраль по инфляции в США больших сюрпризов не принесли, здесь скорее важны структурные изменения. Потребительские цены выросли на 0.4% м/м, что привело к росту годовой инфляции до 1.7% г/г. Но базовая инфляция без учета энергии и продуктов питания выросла всего на 0.1% м/м, а годовой рост снизился до 1.3% г/г. Основным фактором роста, конечно, рост цен на энергию, которые впервые с начала месяца показали положительную годовую динамику (+2.4% г/г). Но основной скачек здесь еще впереди, потому как эффект базы только с марта начнет играть сильно вверх.

Продуктовая инфляция пока остается высокой (+3.6% г/г), но медленно замедляется. По прочим товарам инфляция тоже к маю за счет эффекта базы, но сейчас остается достаточно сдержанной 1.3% г/г, мало того снизилась в феврале на 0.2% м/м. В секторе услуг за месяц цены прибавили скромные 0.2% м/м, а годовая динамика составила 1.3% г/г. Сектор услуг выступает сейчас основном тормозом инфляции, потому как здесь годовые темпы роста на минимумах за десятилетие. Помимо транспортного сектора и индустрии отдыха и развлечений, главным фактором снижения инфляции выступает рынок жилья (треть всего индекса), потому как здесь минимальный с 2011 года прирост цен 1.5% г/г. Отчасти это связано с запретом выселения, отчасти с активном ростом ипотеки.

В целом динамика цен пока остается в прежнем русле, ждем сильный локальный всплеск годовой инфляции в апреле-мае. Основные риски здесь – это рост инфляционных ожиданий домохозяйств в ответ на этот всплеск и турбулентность на рынках (рост ожиданий ужесточения). Лично я здесь жду роста волатильности. Среднесрочные инфляционные риски в росте зарплат, низких товарно-материальных запасах, избыточных сбережениях и частично в ралли ресурсов (но здесь есть признаки торможения).

P.S.: В Китае весной тоже ждем резкого скачка цен за счет эффекта базы, но пока там дефляция -0.2% г/г.

@truecon

{kind=link}

#банки #рубль #ставки #Кризис #БанкРоссии

О ключевой ставке

Зампред Банка России Алексей Заботкин в интервью Bloomberg расставил акценты, которые говорят скорее в пользу достаточно жесткой позиции ЦБ к концу года. Акцент на «в среднем» - это сигнал того, что основной становится траектория возврата ставок к концу года к «нейтральному» диапазону 5-6%. По крайней мере, сейчас это выглядит именно так.

Но… риторика относительно мартовского заседания скорее сигнализирует о том, что на нем повышение ставки маловероятно, потому как данных недостаточно для принятия объективных решений. Что вполне объективно, в марте-апреле начнет разворачиваться вниз годовая инфляция (месячные темпы уже указывают на охлаждение), к апрельскому заседанию будет более-менее понятна ее траектория.

Я бы интерпретировал сказанное примерно так: в марте – повышение маловероятно (разве что какие-то особые шоки), в апреле – 50/50 (повысят, если не увидим значимого торможения инфляции/ожиданий), в июне – с большой вероятностью... и 5% на конец года.

@truecon

О ключевой ставке

Зампред Банка России Алексей Заботкин в интервью Bloomberg расставил акценты, которые говорят скорее в пользу достаточно жесткой позиции ЦБ к концу года. Акцент на «в среднем» - это сигнал того, что основной становится траектория возврата ставок к концу года к «нейтральному» диапазону 5-6%. По крайней мере, сейчас это выглядит именно так.

Но… риторика относительно мартовского заседания скорее сигнализирует о том, что на нем повышение ставки маловероятно, потому как данных недостаточно для принятия объективных решений. Что вполне объективно, в марте-апреле начнет разворачиваться вниз годовая инфляция (месячные темпы уже указывают на охлаждение), к апрельскому заседанию будет более-менее понятна ее траектория.

Я бы интерпретировал сказанное примерно так: в марте – повышение маловероятно (разве что какие-то особые шоки), в апреле – 50/50 (повысят, если не увидим значимого торможения инфляции/ожиданий), в июне – с большой вероятностью... и 5% на конец года.

@truecon

{kind=link}

Forwarded from ACI Russia

В еженедельном пятничной Pro Markets - ACI Russia talks вместе с Сергеем Романчуком, Александром Исаковым и Егором Сусиным в CH поговорим о том, как и зачем будет меняться ключевая ставка ЦБ РФ, как Банк России борется с российским реддитом на акциях и что вообще происходит на рынке. В комментариях к этому посту пишите темы, которые вы ещё бы хотели обсудить! https://www.joinclubhouse.com/event/xBz1jAv1

Clubhouse

Pro Markets - ACI Russia: что будет с ключевой ставкой?

Friday, March 12 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Alex Isakov. Как и зачем будет меняться ключевая ставка ЦБ РФ, как Банк России борется с российским реддитом на акциях, и вообще, что присходит на рынке? В еженедельном эфире ACI…

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

Йеллен взяла ситуацию в свои руки и тратит «заначки»

ФРС на неделе покупала активно, но без сильного отклонения от своего привычного объема покупок, гособлигаций было куплено на $21.8 млрд, активы ФРС выросли $22.4 до $7.58 трлн. Общие покупки за 4 недели оставались на повышенном уровне ($90.1 млрд), но немного ниже уровня прошлой недели. В целом участи ФРС в поддержке ситуации скорее тактическое, основное вливание ликвидности идет через Минфин США.

Если предыдущий глава американского Минфина копил, то Дж.Йеллен начала активно тратить, только за последнюю неделю они сократили свои средства на счетах в ФРС на $110 млрд, до $1.31 трлн, а за месяц в систему пришло ликвидности на $266 млрд. При огромном дефиците (более $0.3 трлн за месяц), чистый прирост рыночного долга за месяц составил всего $66 млрд, что меньше объема покупок ФРС. Это, естественно, приводит к резкому росту ликвидности в финансовой системе – объем средств на счетах банков в ФРС достиг $3.65 трлн, это на $0.45 трлн больше, чем было в начале февраля. На таком фоне последние аукционы Минфина прошли относительно неплохо (3/10/30 лет), а рынки получили новую дозу ликвидности.

Учитывая то, что новый пакет стимулов в $1.9 трлн уже подписан и в ближайшие недели планируется начать выплаты, как минимум на несколько сотен миллиардов долларов, т.к. активно занимать на рынке много Минфин себе позволить вряд ли может – то должны будут активно тратить «заначки», добавляя новую ликвидность в рынок. Правда на весь пакет их не хватит и позже Минфину США придется возвращаться на рынок с новыми заимствованиями, но это позже…

Пока же мы видим мощный приток свежих долларов на рынки, мало того, в марте этот приток вполне может еще усилиться. У американского правительства есть $500-700 млрд для маневра, которые он может тратить относительно спокойно, ситуация на рынках будет сейчас полностью зависеть от того как власти структурируют свои расходы и источники их финансирования (заимствования-кэш). Именно Дж.Йеллен сейчас будет управлять рынками так, как захочет... пока не кончатся деньги на счетах, но пока их там еще много.

@truecon

Йеллен взяла ситуацию в свои руки и тратит «заначки»

ФРС на неделе покупала активно, но без сильного отклонения от своего привычного объема покупок, гособлигаций было куплено на $21.8 млрд, активы ФРС выросли $22.4 до $7.58 трлн. Общие покупки за 4 недели оставались на повышенном уровне ($90.1 млрд), но немного ниже уровня прошлой недели. В целом участи ФРС в поддержке ситуации скорее тактическое, основное вливание ликвидности идет через Минфин США.

Если предыдущий глава американского Минфина копил, то Дж.Йеллен начала активно тратить, только за последнюю неделю они сократили свои средства на счетах в ФРС на $110 млрд, до $1.31 трлн, а за месяц в систему пришло ликвидности на $266 млрд. При огромном дефиците (более $0.3 трлн за месяц), чистый прирост рыночного долга за месяц составил всего $66 млрд, что меньше объема покупок ФРС. Это, естественно, приводит к резкому росту ликвидности в финансовой системе – объем средств на счетах банков в ФРС достиг $3.65 трлн, это на $0.45 трлн больше, чем было в начале февраля. На таком фоне последние аукционы Минфина прошли относительно неплохо (3/10/30 лет), а рынки получили новую дозу ликвидности.

Учитывая то, что новый пакет стимулов в $1.9 трлн уже подписан и в ближайшие недели планируется начать выплаты, как минимум на несколько сотен миллиардов долларов, т.к. активно занимать на рынке много Минфин себе позволить вряд ли может – то должны будут активно тратить «заначки», добавляя новую ликвидность в рынок. Правда на весь пакет их не хватит и позже Минфину США придется возвращаться на рынок с новыми заимствованиями, но это позже…

Пока же мы видим мощный приток свежих долларов на рынки, мало того, в марте этот приток вполне может еще усилиться. У американского правительства есть $500-700 млрд для маневра, которые он может тратить относительно спокойно, ситуация на рынках будет сейчас полностью зависеть от того как власти структурируют свои расходы и источники их финансирования (заимствования-кэш). Именно Дж.Йеллен сейчас будет управлять рынками так, как захочет... пока не кончатся деньги на счетах, но пока их там еще много.

@truecon

{kind=link}

#экономика #США #QE #ФРС #пузырь зрь #ставка #бюджет

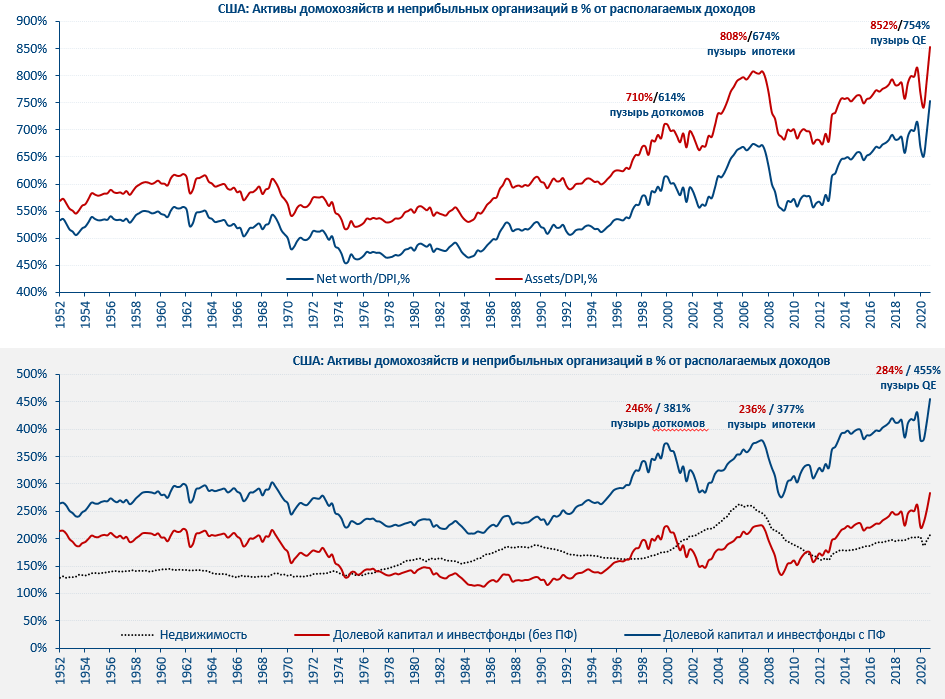

Пузыримся …

Последние данные по активам американских домохозяйств продемонстрировали вполне ожидаемый резкий рост активов, за 4 квартал они выросли на $7.2 трлн до $147.2 трлн, или рекордные за всю историю 852% от располагаемых доходов. Чистые активы за вычетом долга взлетели до 754% от располагаемых доходов. При этом, стоит учитывать, что значительная часть доходов формируется за счет повышенных государственных гострансфертов, а 50% населения владеют лишь 2% чистых активов. Если смотреть относительно доходов без учета гострансферта – то активы достигли фантастических 933%.

Основной прирост активов обеспечил рост акций и вложения в хеджфонды ($4.2 трлн), рост активов ПФ +$1.1 трлн (это тоже рост стоимости акций), рост в недвижимости +$0.9 трлн. и рост депозитов и активов денежного рынка +$0.7 трлн. Рост фондовых активов – это в только рост стоимости акций, 80% физического притока средств в финансовые активы за 4 квартал обеспечивали депозиты (+$0.5 трлн) и взносы в ПФ (+$0.1 трлн), все остальное в чистом виде около нуля. Еще $0.2 трлн американцы потратили на покупку недвижимости, правда 2/3 этих денег кредитные, т.е. собственных вложений здесь было достаточно мало.

P.S.: Недвижимость как актив, пока еще далека от уровней пузыря ипотеки, здесь до уровней 2006 года еще 20-30% хода )

@truecon

Пузыримся …

Последние данные по активам американских домохозяйств продемонстрировали вполне ожидаемый резкий рост активов, за 4 квартал они выросли на $7.2 трлн до $147.2 трлн, или рекордные за всю историю 852% от располагаемых доходов. Чистые активы за вычетом долга взлетели до 754% от располагаемых доходов. При этом, стоит учитывать, что значительная часть доходов формируется за счет повышенных государственных гострансфертов, а 50% населения владеют лишь 2% чистых активов. Если смотреть относительно доходов без учета гострансферта – то активы достигли фантастических 933%.

Основной прирост активов обеспечил рост акций и вложения в хеджфонды ($4.2 трлн), рост активов ПФ +$1.1 трлн (это тоже рост стоимости акций), рост в недвижимости +$0.9 трлн. и рост депозитов и активов денежного рынка +$0.7 трлн. Рост фондовых активов – это в только рост стоимости акций, 80% физического притока средств в финансовые активы за 4 квартал обеспечивали депозиты (+$0.5 трлн) и взносы в ПФ (+$0.1 трлн), все остальное в чистом виде около нуля. Еще $0.2 трлн американцы потратили на покупку недвижимости, правда 2/3 этих денег кредитные, т.е. собственных вложений здесь было достаточно мало.

P.S.: Недвижимость как актив, пока еще далека от уровней пузыря ипотеки, здесь до уровней 2006 года еще 20-30% хода )

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

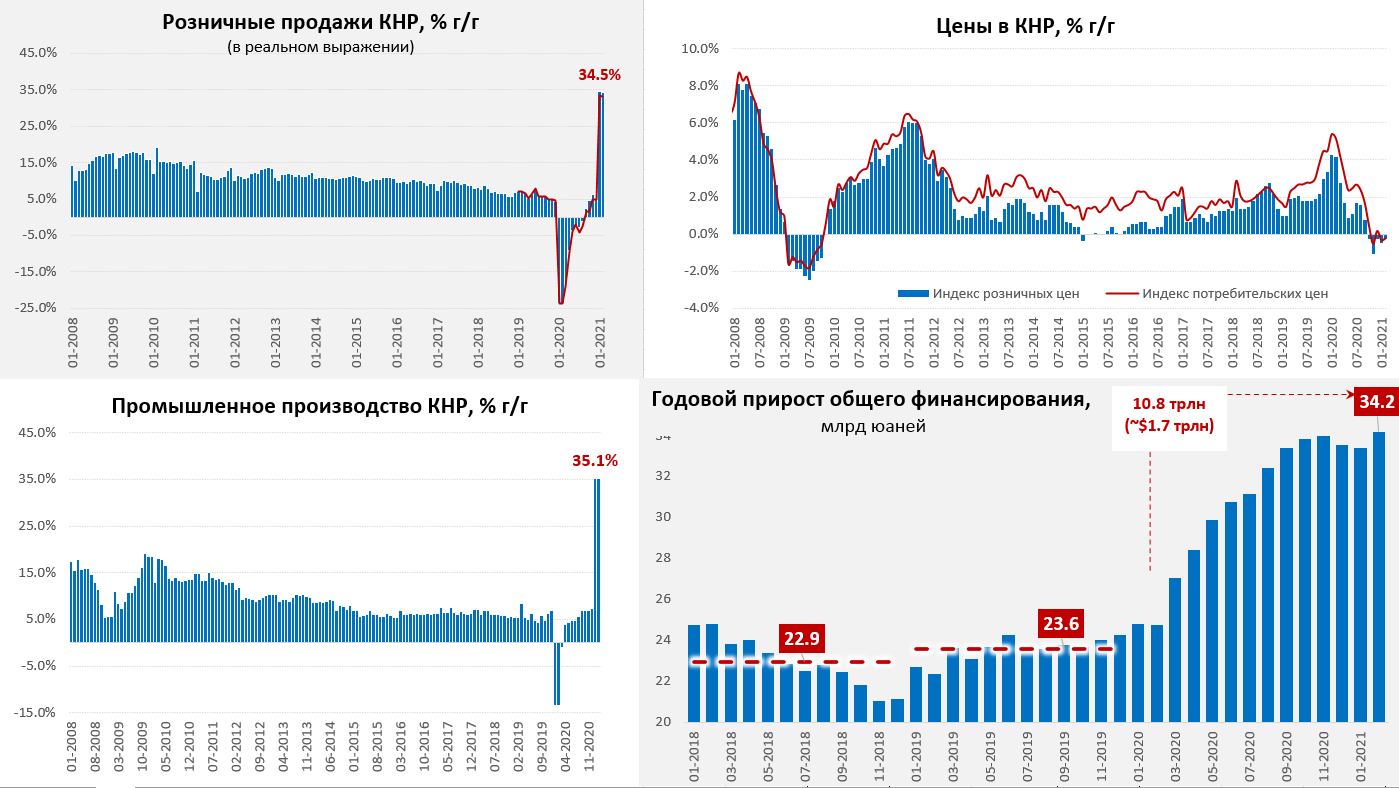

Китайские горки

За первые два месяца 2021 года экономические показатели показали вертикальный взлет, производство прибавило 35.1% г/г, розничные продажи прибавили 33.8% г/г, инвестиции выросли на 35% г/г. Но, понятно, что это по большей часть эффект базы – провала экономики в начале прошлого года. В этом смысле имеет смысл посмотреть динамику относительно 2019 года, а здесь все далеко не так волшебно по ряду показателей. Рост производства с поправкой на сезонность притормозил до 0.66-0.69% м/м, это все-равно хорошо, но ниже декабрьских +1% м/м. Но в промышленности все достаточно хорошо, здесь сильную поддержку оказывает стремительный рост экспорта.

Хуже ситуация в рознице, несмотря на рост на 33.8% г/г продажи в первые два месяца в номинале были лишь на 5.5% выше, чем в январе-феврале 2019 года, в реальном выражении это рост менее 2.5% за два года. Причем, если смотреть отдельно начало года – то розничные продажи даже упали относительно декабря, но здесь очень сильно искажают ситуацию календарные/сезонные факторы. Если смотреть относительно января-февраля 2019 года - то в номинале упали продажи одежды (-3%), бытовой техники (-4.8%), медицинских товаров (-5.5%), мебели (-13.2%), стройматериалов (-16.3%). В общем-то все, что связано с домашним показало достаточно унылую динамику и оказалось ниже уровней 2019 года. Зато резко растут в номинале продажи продуктов питания и напитков (+13.3%) и автомобилей (+11.5%), а также товары повседневного пользования (+16.7%), косметики (+23.7%) и коммуникационного оборудования (+36.5%). В целом в рознице ситуация остается неоднозначной, похожая история с инвестициями – они лишь на 0.9% выше уровней января-февраля 2019 года, хоть и выросли на 35% относительно 2020 года.

По инфляции все пока ровно, потребительские цены в дефляции -0.2% г/г, розничные цены -0.3% г/г, но здесь в марте нужно ждать резкого скачка годовых темпов роста потребительских и розничных цен, т.к. сработает эффект базы, в прошлом году пиковый цены на продукты питания были как раз в феврале, а в марте цены резко падали. Так что в марте есть все шансы увидеть потребительскую инфляцию выше 2% г/г.

Охладить кредитование пока особо не получается, рост объемов финансирования остается на максимумах, хотя китайские власти и предпринимают попытки это сделать, но пока достаточно осторожно, боясь обвали все как в 2015 году ).

@truecon

Китайские горки

За первые два месяца 2021 года экономические показатели показали вертикальный взлет, производство прибавило 35.1% г/г, розничные продажи прибавили 33.8% г/г, инвестиции выросли на 35% г/г. Но, понятно, что это по большей часть эффект базы – провала экономики в начале прошлого года. В этом смысле имеет смысл посмотреть динамику относительно 2019 года, а здесь все далеко не так волшебно по ряду показателей. Рост производства с поправкой на сезонность притормозил до 0.66-0.69% м/м, это все-равно хорошо, но ниже декабрьских +1% м/м. Но в промышленности все достаточно хорошо, здесь сильную поддержку оказывает стремительный рост экспорта.

Хуже ситуация в рознице, несмотря на рост на 33.8% г/г продажи в первые два месяца в номинале были лишь на 5.5% выше, чем в январе-феврале 2019 года, в реальном выражении это рост менее 2.5% за два года. Причем, если смотреть отдельно начало года – то розничные продажи даже упали относительно декабря, но здесь очень сильно искажают ситуацию календарные/сезонные факторы. Если смотреть относительно января-февраля 2019 года - то в номинале упали продажи одежды (-3%), бытовой техники (-4.8%), медицинских товаров (-5.5%), мебели (-13.2%), стройматериалов (-16.3%). В общем-то все, что связано с домашним показало достаточно унылую динамику и оказалось ниже уровней 2019 года. Зато резко растут в номинале продажи продуктов питания и напитков (+13.3%) и автомобилей (+11.5%), а также товары повседневного пользования (+16.7%), косметики (+23.7%) и коммуникационного оборудования (+36.5%). В целом в рознице ситуация остается неоднозначной, похожая история с инвестициями – они лишь на 0.9% выше уровней января-февраля 2019 года, хоть и выросли на 35% относительно 2020 года.

По инфляции все пока ровно, потребительские цены в дефляции -0.2% г/г, розничные цены -0.3% г/г, но здесь в марте нужно ждать резкого скачка годовых темпов роста потребительских и розничных цен, т.к. сработает эффект базы, в прошлом году пиковый цены на продукты питания были как раз в феврале, а в марте цены резко падали. Так что в марте есть все шансы увидеть потребительскую инфляцию выше 2% г/г.

Охладить кредитование пока особо не получается, рост объемов финансирования остается на максимумах, хотя китайские власти и предпринимают попытки это сделать, но пока достаточно осторожно, боясь обвали все как в 2015 году ).

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

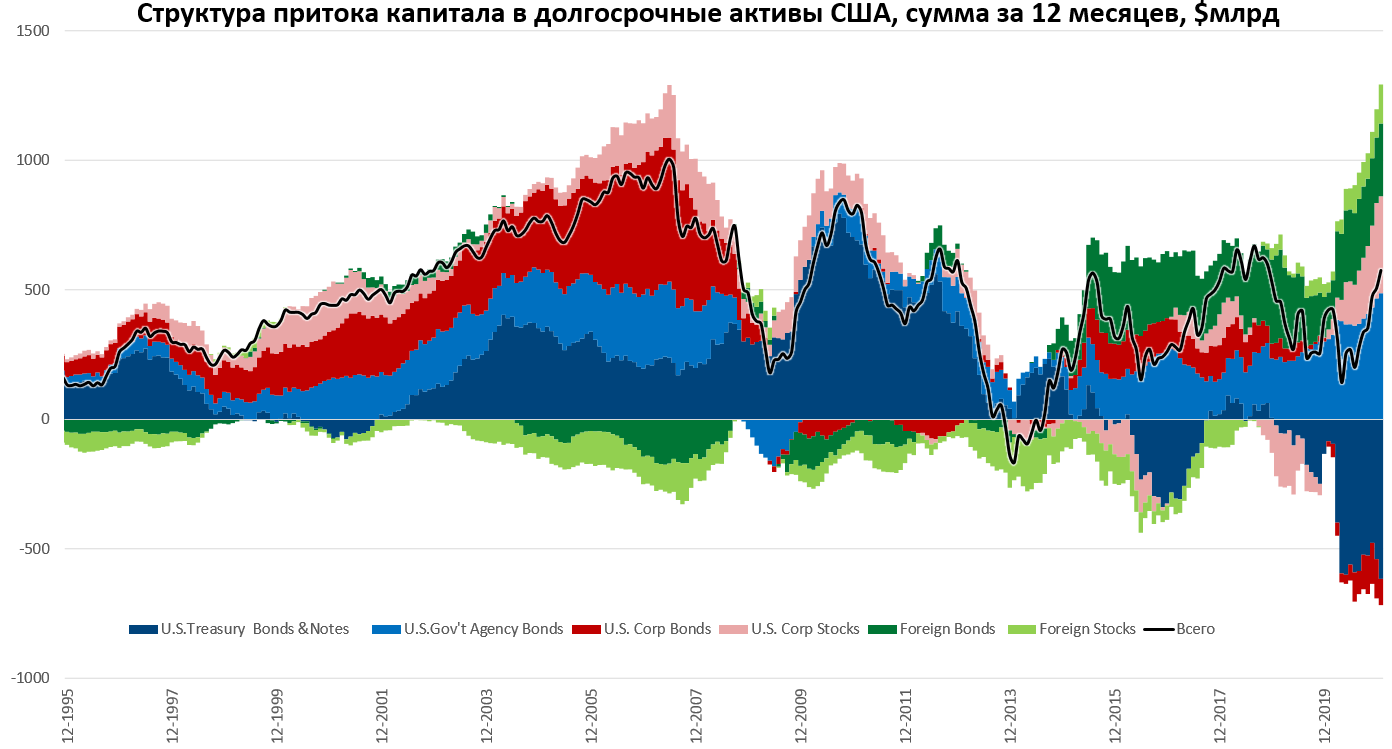

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

Инвесторы в январе продолжали избавляться от госдолга США

Январские данные по притоку капитала в США подтвердили динамику на выход нерезидентов из американских гособлигаций, за месяц они сбросили их еще на $49 млрд, а годовой отток составил рекордные за всю историю $616 млрд. Хотя насколько это нерезиденты – большой вопрос. Крупнейшим продавцом гособлигаций США были Каймановы острова, резиденты которых и продали бумаг на эти самые $49 млрд, именно через Кайманы структурированы инвестиционные капиталы. Официальные же держатели американского долга (госфонды и прочие) «продолжали есть кактус»…им деваться особо некуда.

Именно в январе началась активная распродажа гособлигаций США, потому данные за февраль-март, видимо будут еще веселее и рекорды распродаж здесь впереди.

Несмотря на такой сброс гособлигаций, общий приток капитала в американские активы за январь составил $90.8 млрд, а годовой приток вырос до $575 млрд. В январе гособлигации были единственным активом, который нерезиденты распродавали, в этот раз они покупали даже корпоративные бонды США (+$18.8 млрд за месяц), правда годовой отток здесь сохранился, составив -$101 млрд.

Главным объектом притока оставались бумаги госагентств (в основном ипотечные облигации) куда пришло $52.2 млрд за месяц и $486.7 млрд за год. Приток иностранного капитала продолжался и в акции США, которых за месяц скупили на $12 млрд, а за год на рекордные за все времена $374.6 млрд. Еще одним источником притока капитала остается распродажа американцами иностранных акций и облигаций, которых продали в январе на $56.8 млрд, а за год американцы распродали иностранных бумаг на $431.2 млрд.

Пока ситуация на рынке госдолга немного стабилизировалась, доходность десятилетних гособлигаций США притормозила около 1.6%, но это обусловлено скорее тем, что Минфин США продолжает тратить свою наличность, объем средств госказны в ФРС сократился до $1.27 трлн. Но, учитывая масштабы, кэша вместе с покупками ФРС, конечно не хватит, потому здесь еще многое впереди.

@truecon

{kind=link}

#экономика #США #кризис #розница #производство

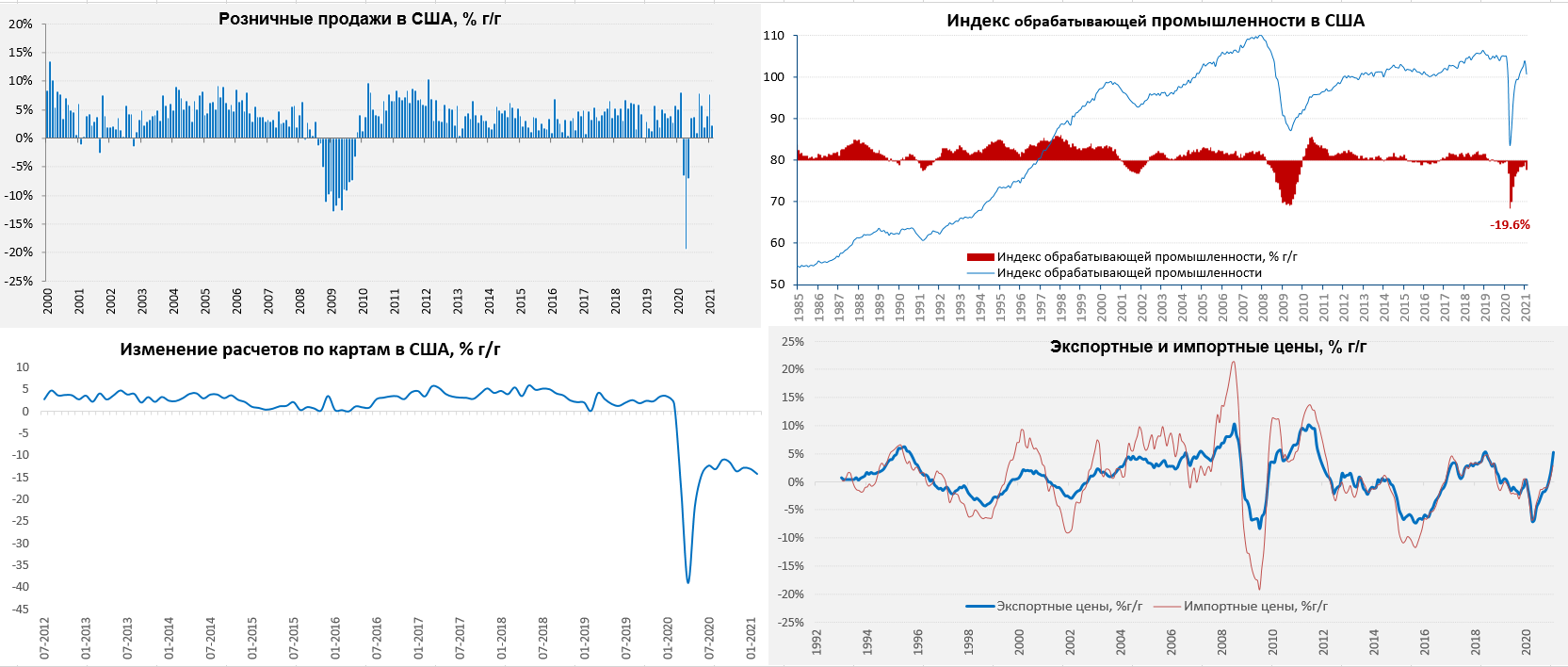

Холодный февраль в США

Американская розница в марте по официальным данным провалилась на 3% м/м, правда данные за январь пересмотрели до роста на 7.6% м/м. Сами данные вряд ли можно считать адекватными, т.к. у статистиков явные проблемы с сезонностью. Годовой рост продаж относительно февраля прошлого года составил скромные 2.4% г/г в номинальном выражении. Но, учитывая то, что данные вызывают мало доверия, имеет смысл смотреть на то, что происходит с расчетами по картам – здесь годовая динамика ухудшилась до -14.1% г/г. Основной минус, конечно, это сектор услуг, но ухудшение динамики в феврале очевидно присутствовало. Частично это списывается на холода и плохие погоды в ряде регионов страны. При этом, крайне низкие товарно-материальные запасы на складах в рознице создают очевидные риски инфляции в будущем.

В промышленности ситуация тоже оказалась достаточно слабой, общий объем производства сократился до минимумов за 4 месяца: -2.2% м/м и -4.2% г/г. В обрабатывающей промышленности потери были значительнее – падение за месяц составило 3.1% м/м, относительно февраля прошлого года -4.1 г/г. Самая печальная динамика была в производстве товаров долгосрочного пользования (-4.7% м/м), прилично сократилось производство автомобилей (-6.5% м/м), товаров для дома (-4.7% м/м). Морозы ударили по добывающим отраслям. Здесь тоже есть поводы списывать проблемы на морозный февраль, но слабая розница и слабое производство не могут не сказаться на прибылях компаний в 1 квартале.

Из интересного также вышли данные по импортным и экспортным ценам за февраль. Импортные цены подскочили на 1.3% м/м и 3.0% г/г, но основной рост здесь генерирует сырьевой сектор и материалы (+10.9% г/г), потребительские товары и оборудование +0.3% г/г и +1.0% г/г соответственно – здесь пока инфляции не видно. Экспортные цены росли быстрее импортных +1,6% м/м и +5.2% г/г. Большую роль здесь играет рост цен на с/х экспорт (+2.9% м/м и 16.1% г/г), а также сырье и материалы +3.6% м/м и 11.3% г/г. Экспортное оборудование и потребительские товары пока какого-то высокого инфляционного фона не показывают. Это говорит о том, что пока скачек цен на сырье не очень активно транслируется в цены конечной продукции.

@truecon

Холодный февраль в США

Американская розница в марте по официальным данным провалилась на 3% м/м, правда данные за январь пересмотрели до роста на 7.6% м/м. Сами данные вряд ли можно считать адекватными, т.к. у статистиков явные проблемы с сезонностью. Годовой рост продаж относительно февраля прошлого года составил скромные 2.4% г/г в номинальном выражении. Но, учитывая то, что данные вызывают мало доверия, имеет смысл смотреть на то, что происходит с расчетами по картам – здесь годовая динамика ухудшилась до -14.1% г/г. Основной минус, конечно, это сектор услуг, но ухудшение динамики в феврале очевидно присутствовало. Частично это списывается на холода и плохие погоды в ряде регионов страны. При этом, крайне низкие товарно-материальные запасы на складах в рознице создают очевидные риски инфляции в будущем.

В промышленности ситуация тоже оказалась достаточно слабой, общий объем производства сократился до минимумов за 4 месяца: -2.2% м/м и -4.2% г/г. В обрабатывающей промышленности потери были значительнее – падение за месяц составило 3.1% м/м, относительно февраля прошлого года -4.1 г/г. Самая печальная динамика была в производстве товаров долгосрочного пользования (-4.7% м/м), прилично сократилось производство автомобилей (-6.5% м/м), товаров для дома (-4.7% м/м). Морозы ударили по добывающим отраслям. Здесь тоже есть поводы списывать проблемы на морозный февраль, но слабая розница и слабое производство не могут не сказаться на прибылях компаний в 1 квартале.

Из интересного также вышли данные по импортным и экспортным ценам за февраль. Импортные цены подскочили на 1.3% м/м и 3.0% г/г, но основной рост здесь генерирует сырьевой сектор и материалы (+10.9% г/г), потребительские товары и оборудование +0.3% г/г и +1.0% г/г соответственно – здесь пока инфляции не видно. Экспортные цены росли быстрее импортных +1,6% м/м и +5.2% г/г. Большую роль здесь играет рост цен на с/х экспорт (+2.9% м/м и 16.1% г/г), а также сырье и материалы +3.6% м/м и 11.3% г/г. Экспортное оборудование и потребительские товары пока какого-то высокого инфляционного фона не показывают. Это говорит о том, что пока скачек цен на сырье не очень активно транслируется в цены конечной продукции.

@truecon

{kind=link}

#SP #акции #США #margindebt #бюджет

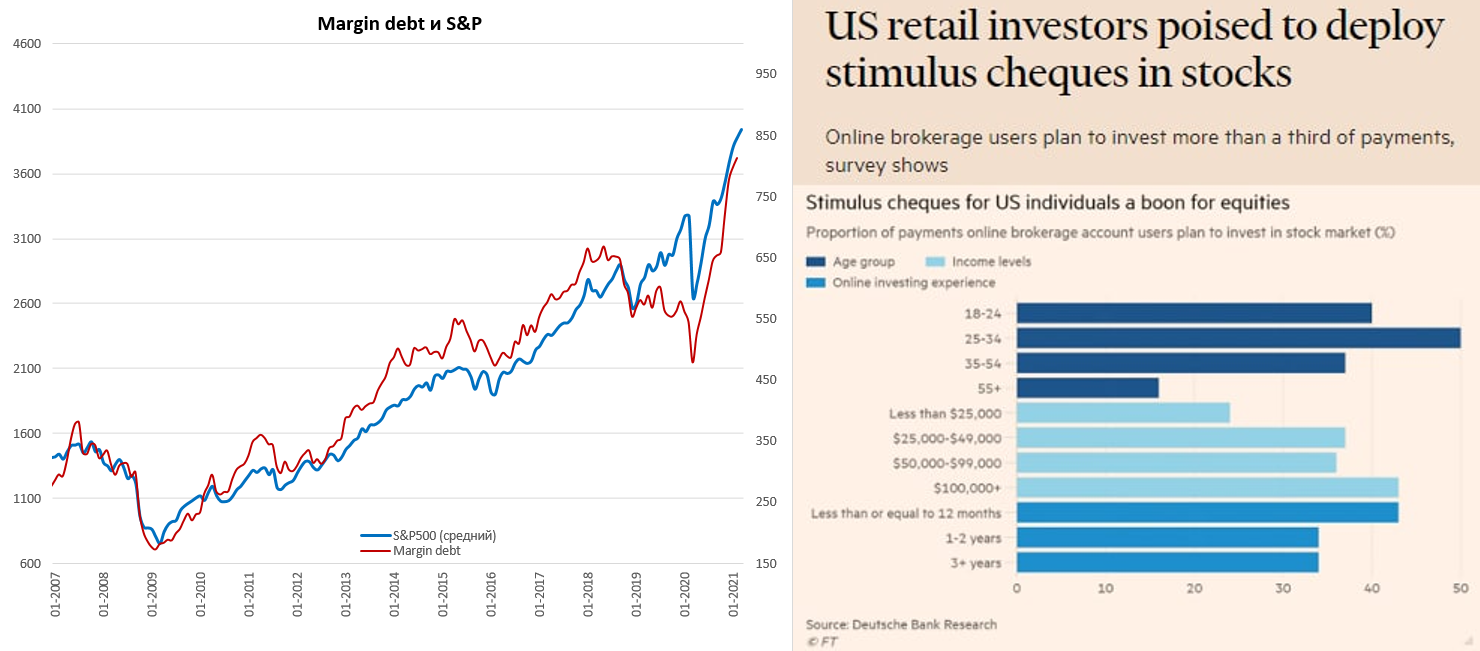

Чеки пришли … NASDAQ позеленел )

Институционалы все последнее время раскручивают идею перекладки в акции стоимости из акций роста (и логика в этом есть), но, судя по опросу FT … розничные инвесторы, которые получат чеки от правительства - это поколения, которые ментально вряд ли будут покупать Exxon Mobil и Chevron… а покупать они уже приготовились. И в этом смысле идея Growth to Value на этапе инвестирования "чеков" может оказаться не самой удачной ... если молодой инвестор сыграет в свою игру ).

Маржинальный долг в феврале подрос до нового рекорда и составил $813.7 млрд, критическая масса копится …

@truecon

Чеки пришли … NASDAQ позеленел )

Институционалы все последнее время раскручивают идею перекладки в акции стоимости из акций роста (и логика в этом есть), но, судя по опросу FT … розничные инвесторы, которые получат чеки от правительства - это поколения, которые ментально вряд ли будут покупать Exxon Mobil и Chevron… а покупать они уже приготовились. И в этом смысле идея Growth to Value на этапе инвестирования "чеков" может оказаться не самой удачной ... если молодой инвестор сыграет в свою игру ).

Маржинальный долг в феврале подрос до нового рекорда и составил $813.7 млрд, критическая масса копится …

@truecon

{kind=link}