Среди моих друзей и партнеров прибавление.

Помимо АНО "Национальное агентство развития предпринимательства" во главе с Алферовой Юлией (@Alferovayulya), я подружился с междунарождным мотоклубом Easyriders SMC (@easyriderssmcrussia).

Тот самый 115-ФЗ он такой, объединяет.

Помимо АНО "Национальное агентство развития предпринимательства" во главе с Алферовой Юлией (@Alferovayulya), я подружился с междунарождным мотоклубом Easyriders SMC (@easyriderssmcrussia).

Тот самый 115-ФЗ он такой, объединяет.

Банки в рамках исполнения того самого 115-ФЗ должны информировать фин разведку о подозрительных транзакциях своих клиентов.

С недавнего времени банки могут сообщать как об одной конкретной подозрительной операции, так и направить в Росфинмониторинг информацию о подозрительной деятельности клиента (т. е., о совокупности операций).

Публикую виды подозрительной деятельности клиента, на которые банки должны «стучать» в РосФин:

✔️ Деятельность, связанная со снятием наличных денежных средств.

✔️ Деятельность, связанная с перечислением денежных средств на счета физических лиц по исполнительным документам, выданным по сомнительным основаниям.

✔️ Деятельность, связанная с перечислением денежных средств на банковские счета (депозиты, вклады) физических лиц и (или) индивидуальных предпринимателей, возможной целью которой является «обналичивание».

✔️ Деятельность, связанная с выводом денежных средств за рубеж по сомнительным внешнеторговым контрактам об импорте товаров, услуг.

✔️ Деятельность, связанная с выводом денежных средств за рубеж по иным основаниям.

✔️ Деятельность, связанная с совершением безналичных транзитных операций по счетам без соответствующего движения товаров, работ, услуг.

✔️ Деятельность, связанная с транзитными операциями высокого риска, направленными на оптимизацию налогообложения по сделкам с металлоломом и (или) драгоценными металлами.

✔️ Деятельность, связанная с операциями по перечислению денежных средств в пользу предприятий сферы торговли и услуг с целью безналичной компенсации наличной торговой выручки, передаваемой третьим лицам.

✔️ Деятельность, связанная с оборотом векселей и других ценных бумаг, возможной целью которой является «обналичивание».

✔️ Иная подозрительная деятельность.

@tot115fz

С недавнего времени банки могут сообщать как об одной конкретной подозрительной операции, так и направить в Росфинмониторинг информацию о подозрительной деятельности клиента (т. е., о совокупности операций).

Публикую виды подозрительной деятельности клиента, на которые банки должны «стучать» в РосФин:

✔️ Деятельность, связанная со снятием наличных денежных средств.

✔️ Деятельность, связанная с перечислением денежных средств на счета физических лиц по исполнительным документам, выданным по сомнительным основаниям.

✔️ Деятельность, связанная с перечислением денежных средств на банковские счета (депозиты, вклады) физических лиц и (или) индивидуальных предпринимателей, возможной целью которой является «обналичивание».

✔️ Деятельность, связанная с выводом денежных средств за рубеж по сомнительным внешнеторговым контрактам об импорте товаров, услуг.

✔️ Деятельность, связанная с выводом денежных средств за рубеж по иным основаниям.

✔️ Деятельность, связанная с совершением безналичных транзитных операций по счетам без соответствующего движения товаров, работ, услуг.

✔️ Деятельность, связанная с транзитными операциями высокого риска, направленными на оптимизацию налогообложения по сделкам с металлоломом и (или) драгоценными металлами.

✔️ Деятельность, связанная с операциями по перечислению денежных средств в пользу предприятий сферы торговли и услуг с целью безналичной компенсации наличной торговой выручки, передаваемой третьим лицам.

✔️ Деятельность, связанная с оборотом векселей и других ценных бумаг, возможной целью которой является «обналичивание».

✔️ Иная подозрительная деятельность.

@tot115fz

Опубликовано Постановление Правительства, согласно которому страховые организации по запросу РосФинМониторинг обязаны предоставлять сведения о выгодоприобретателях, ставших известными при заключении договоров страхования в пользу третьего лица.

@tot115fz

@tot115fz

Комитет по санкциям Национального банка Бельгии оштрафовал BNP Paribas Fortis на 15 миллионов евро за нарушение законодательства о борьбе с отмыванием денег.

По результатам инспекционной проверки, проведённой Национальным банком Бельгии в период с апреля 2019 года по январь 2020 года, установлено, что в механизмах внутреннего контроля банка имелись серьезные недостатки, в частности, крупнейший банк Бельгии, не смог разработать эффективную политику внутреннего контроля и имел плохой процесс проверки клиентов, торгующих драгоценными металлами.

За систематические нарушения требований «противолегализационного» законодательства, допущенные в период с ноября 2014 года по июнь 2019 года, BNP Paribas Fortis оштрафован на 15 млн евро (около 1,6 млрд рублей в эквиваленте). Это самый крупный штраф, когда-либо наложенный Национальным банком Бельгии.

@tot115fz

По результатам инспекционной проверки, проведённой Национальным банком Бельгии в период с апреля 2019 года по январь 2020 года, установлено, что в механизмах внутреннего контроля банка имелись серьезные недостатки, в частности, крупнейший банк Бельгии, не смог разработать эффективную политику внутреннего контроля и имел плохой процесс проверки клиентов, торгующих драгоценными металлами.

За систематические нарушения требований «противолегализационного» законодательства, допущенные в период с ноября 2014 года по июнь 2019 года, BNP Paribas Fortis оштрафован на 15 млн евро (около 1,6 млрд рублей в эквиваленте). Это самый крупный штраф, когда-либо наложенный Национальным банком Бельгии.

@tot115fz

В Росфинмониторинге отмечают, что мошенничество все чаще и чаще совершается с использованием либо информационно-коммуникационных технологий, либо с использованием электронных средств платежа.

Одновременно, фин разведчики назвали категории граждан, которые более подвержены рискам кибермошенничества:

1⃣ Лица, не обладающие достаточными знаниями в сфере финансовой грамотности и сфере финансовой безопасности.

2⃣ Лица, которые не обладают соответствующими ценностями. Здесь имеется в ввиду, что ко второй категории могут относиться граждане в случае, если ценности настроены на то, чтобы получать очень быструю прибыль и человека не смущает, что эта прибыль в разы выше, чем по рынку, или это самое последнее, самое выгодное предложение.

@tot115fz

Одновременно, фин разведчики назвали категории граждан, которые более подвержены рискам кибермошенничества:

1⃣ Лица, не обладающие достаточными знаниями в сфере финансовой грамотности и сфере финансовой безопасности.

2⃣ Лица, которые не обладают соответствующими ценностями. Здесь имеется в ввиду, что ко второй категории могут относиться граждане в случае, если ценности настроены на то, чтобы получать очень быструю прибыль и человека не смущает, что эта прибыль в разы выше, чем по рынку, или это самое последнее, самое выгодное предложение.

@tot115fz

Почему банк не хочет открывать вашему бизнесу счет?

Есть негласная статистика, что банки отказывают в обслуживании 30% клиентам по основаниям того самого 115-ФЗ. Причем в более чем половины случаев это делается неофициально, как рекомендация клиенту.

Какие основные причины для отказа в обслуживании?

Есть главные стоп-факторы:

✔️ Открывает счет неуполномоченное лицо, например, у представителя истекла доверенность или ее нет вовсе.

✔️ Недействительные или просроченные документы, например, паспорт директора числится в базе МВД как недействительный.

✔️ Клиент, его представитель или бенефициарный владелец находится в списках террористов.

Есть также и косвенные факторы, которые влияют на общую оценку риска клиента.

✔️ Наличие в черных банковских списках. Это конечно же не 100% стоп-фактор, но хороший ориентир. На него банки смотрят в первую очередь всегда.

✔️ Директор во время беседы с менеджером вызывает подозрения, что реально руководит организацией другой человек.

✔️ Негатив по адресу компании. Это может быть массовый адрес или вид помещения не соответствует заявленной деятельности компании, например, компания заявляет розничную торговлю, при этом не имеет торговых площадей.

✔️ Несоответствие активов и ресурсов компании заявленным масштабам деятельности. Например, компания заявляет многомиллионные обороты в строительной отрасли, при этом не имеет ни сотрудников в штате, ни активов, ни ресурсов, ни истории или компетенции.

✔️ Контрагенты клиента обладают признаками «технических» компаний. При анкетировании клиент должен указать своих контрагентов, банк их естественно проверяет.

✔️ Иные признаки, например, низкая налоговая нагрузка, минимальный уставной капитал, негатив по аффилированным лицам и пр.

В некоторых случаях, если есть сомнения, то антиотмывочные службы прибегают к помощи службы безопасности, чтобы те проверили бенефициара и директора поглубже.

Как правильно презентовать свой бизнес, чтобы банк захотел открыть счет, расскажу в следующих материалах. Оставайтесь на канале.

@tot115fz

Есть негласная статистика, что банки отказывают в обслуживании 30% клиентам по основаниям того самого 115-ФЗ. Причем в более чем половины случаев это делается неофициально, как рекомендация клиенту.

Какие основные причины для отказа в обслуживании?

Есть главные стоп-факторы:

✔️ Открывает счет неуполномоченное лицо, например, у представителя истекла доверенность или ее нет вовсе.

✔️ Недействительные или просроченные документы, например, паспорт директора числится в базе МВД как недействительный.

✔️ Клиент, его представитель или бенефициарный владелец находится в списках террористов.

Есть также и косвенные факторы, которые влияют на общую оценку риска клиента.

✔️ Наличие в черных банковских списках. Это конечно же не 100% стоп-фактор, но хороший ориентир. На него банки смотрят в первую очередь всегда.

✔️ Директор во время беседы с менеджером вызывает подозрения, что реально руководит организацией другой человек.

✔️ Негатив по адресу компании. Это может быть массовый адрес или вид помещения не соответствует заявленной деятельности компании, например, компания заявляет розничную торговлю, при этом не имеет торговых площадей.

✔️ Несоответствие активов и ресурсов компании заявленным масштабам деятельности. Например, компания заявляет многомиллионные обороты в строительной отрасли, при этом не имеет ни сотрудников в штате, ни активов, ни ресурсов, ни истории или компетенции.

✔️ Контрагенты клиента обладают признаками «технических» компаний. При анкетировании клиент должен указать своих контрагентов, банк их естественно проверяет.

✔️ Иные признаки, например, низкая налоговая нагрузка, минимальный уставной капитал, негатив по аффилированным лицам и пр.

В некоторых случаях, если есть сомнения, то антиотмывочные службы прибегают к помощи службы безопасности, чтобы те проверили бенефициара и директора поглубже.

Как правильно презентовать свой бизнес, чтобы банк захотел открыть счет, расскажу в следующих материалах. Оставайтесь на канале.

@tot115fz

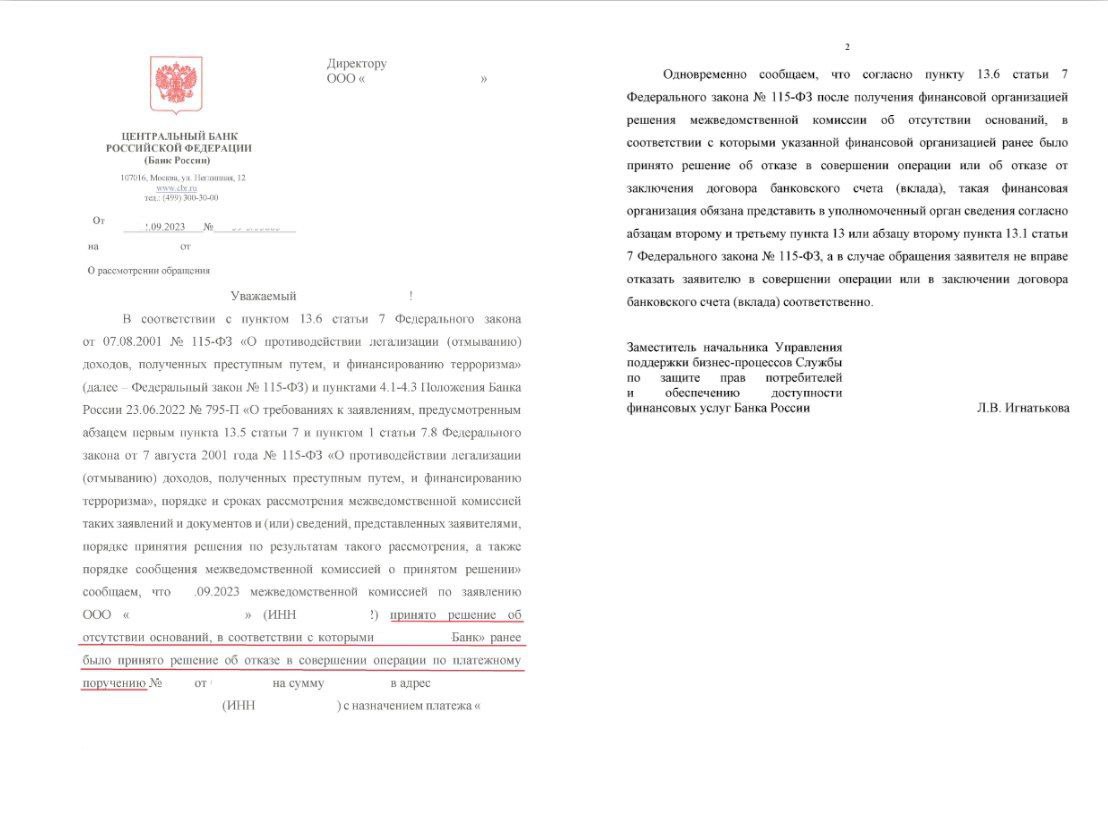

В моей практике бывают такие парадоксы, когда ты думаешь, что удаление из черного списка информации об отказе в платеже пройдет достаточно быстро, а в итоге процесс затягивается на несколько месяцев.

-----

Обращается клиент, я оцениваю все обстоятельства отказа и точно понимаю, что банк просто не разобрался в ситуации. Банку нужно грамотно и четко все разложить по полочкам, и он аннулирует отказ в платеже.

Но нет. В банках тоже работают люди, которым свойственно такое качестве, как непризнание собственных ошибок. В итоге получаешь отказ в реабилитации от Банка и обращаешься в межведомственную комиссию при ЦБ, которая естественно выносит решение в пользу клиента и обязывает Банк аннулировать отказ в операции (на фото ниже)👇.

Во всей этой истории есть неприятные для клиента нюансы по срокам. Процедура реабилитации через банк должна занимать не более 7 рабочих дней, а реабилитация через межведомственную комиссию – 20 рабочих дней. Плюс время на подготовку документов…, вот и выходит, что устранение ошибки банка заняло несколько месяцев, ведь только ожидание ответов от банка и ЦБ заняло 27 рабочих дней.

Тем не менее исход дела положительный, Банк хоть и против, но обязан подчиниться решению МВК и удалить отказ в платеже.

Я умышленно не называю банк, таких случаев очень много и дело даже не в банках, а в конкретных людях. Ведь выявление подозрительных платежей в рамках того самого 115-ФЗ очень субъективный момент и многое зависит от конкретного человека и его понимания ситуации. Я это знаю как никто другой, проработав в банковских антиотмывочных подразделениях более 15 лет.

@tot115fz

-----

Обращается клиент, я оцениваю все обстоятельства отказа и точно понимаю, что банк просто не разобрался в ситуации. Банку нужно грамотно и четко все разложить по полочкам, и он аннулирует отказ в платеже.

Но нет. В банках тоже работают люди, которым свойственно такое качестве, как непризнание собственных ошибок. В итоге получаешь отказ в реабилитации от Банка и обращаешься в межведомственную комиссию при ЦБ, которая естественно выносит решение в пользу клиента и обязывает Банк аннулировать отказ в операции (на фото ниже)👇.

Во всей этой истории есть неприятные для клиента нюансы по срокам. Процедура реабилитации через банк должна занимать не более 7 рабочих дней, а реабилитация через межведомственную комиссию – 20 рабочих дней. Плюс время на подготовку документов…, вот и выходит, что устранение ошибки банка заняло несколько месяцев, ведь только ожидание ответов от банка и ЦБ заняло 27 рабочих дней.

Тем не менее исход дела положительный, Банк хоть и против, но обязан подчиниться решению МВК и удалить отказ в платеже.

Я умышленно не называю банк, таких случаев очень много и дело даже не в банках, а в конкретных людях. Ведь выявление подозрительных платежей в рамках того самого 115-ФЗ очень субъективный момент и многое зависит от конкретного человека и его понимания ситуации. Я это знаю как никто другой, проработав в банковских антиотмывочных подразделениях более 15 лет.

@tot115fz

{kind=link}

Этим объявлением владелец автомата не только доказал, что наличка живее всех живых.

Но и случайно раскрыл ставку обналички на рынке🙈

@tot115fz

Но и случайно раскрыл ставку обналички на рынке🙈

@tot115fz

Можно бесконечно смотреть на 3 вещи: как течет вода, как горит огонь и как банкиры жалуются на МВД, которое закрыло доступ к проверке действительности паспортов.

Напомню предыдущие эпизоды сериала.

Тот самый 115-ФЗ обязывает все субъекты его исполнения проверять паспорта клиентов на действительность.

Ранним утром 14.07.2023 МВД неожиданно отключило возможность проверять паспорта на действительность на их сайте. Сервис был бесплатным и быстрым, хоть и немного глючным.

Взамен в министерстве предложили всем заинтересованным лицам пользоваться системой межведомственного электронного взаимодействия (СМЭВ).

Далее пошли жалобы в ЦБ и МВД, которые не увенчались успехом.

Настала очередь Ассоциации Российских Банков (АРБ), которая направила письмо директору РосФинМониторинга Чиханчину Ю.А. с просьбой навести порядок и вернуть все как было.

Вот их аргументы:

✔️ не все субъекты 115-ФЗ имеют право работать со СМЭВ, например, риэлторы, нотариусы, не вправе подключиться к СМЭВ;

✔️ те, кто имеет право подключиться, должны заплатить немало денег: в зависимости от уровня автоматизации ценник начинается с 400 тыс. руб. до 1,5 млн. руб. Напомню, раньше все было бесплатно для всех;

✔️ те, кто работает со СМЭВ, рано радоваться, они должны обновить версию до СМЭВ-4, а это не так просто, ведь на сегодняшний день ресурс окончательно не введен в промышленную эксплуатацию, находится в стадии тестирования и поэтому пока доступен не всем (фактически, в полной мере ресурс доступен только тем организациям, которые участвуют в соответствующем эксперименте).

Ждем реакцию от РосФина, правда не очень понимаю какую, ведь это не их компетенция, а профильные ведомства (ЦБ и МВД) уже сказали свое слово.

Правда все субъекты 115-ФЗ не очень понимают как эти слова выполнять и почему отключили работающий бесплатный ресурс.

@tot115fz

Напомню предыдущие эпизоды сериала.

Тот самый 115-ФЗ обязывает все субъекты его исполнения проверять паспорта клиентов на действительность.

Ранним утром 14.07.2023 МВД неожиданно отключило возможность проверять паспорта на действительность на их сайте. Сервис был бесплатным и быстрым, хоть и немного глючным.

Взамен в министерстве предложили всем заинтересованным лицам пользоваться системой межведомственного электронного взаимодействия (СМЭВ).

Далее пошли жалобы в ЦБ и МВД, которые не увенчались успехом.

Настала очередь Ассоциации Российских Банков (АРБ), которая направила письмо директору РосФинМониторинга Чиханчину Ю.А. с просьбой навести порядок и вернуть все как было.

Вот их аргументы:

✔️ не все субъекты 115-ФЗ имеют право работать со СМЭВ, например, риэлторы, нотариусы, не вправе подключиться к СМЭВ;

✔️ те, кто имеет право подключиться, должны заплатить немало денег: в зависимости от уровня автоматизации ценник начинается с 400 тыс. руб. до 1,5 млн. руб. Напомню, раньше все было бесплатно для всех;

✔️ те, кто работает со СМЭВ, рано радоваться, они должны обновить версию до СМЭВ-4, а это не так просто, ведь на сегодняшний день ресурс окончательно не введен в промышленную эксплуатацию, находится в стадии тестирования и поэтому пока доступен не всем (фактически, в полной мере ресурс доступен только тем организациям, которые участвуют в соответствующем эксперименте).

Ждем реакцию от РосФина, правда не очень понимаю какую, ведь это не их компетенция, а профильные ведомства (ЦБ и МВД) уже сказали свое слово.

Правда все субъекты 115-ФЗ не очень понимают как эти слова выполнять и почему отключили работающий бесплатный ресурс.

@tot115fz

Как борются с отмыванием денег на криптобиржах и как работает там 115-ФЗ.

В России сейчас правовой пробел в части регулирования криптобирж, поэтому обратимся к опыту зарубежных коллег и посмотрим, как AML работает у них.

AML (anti money laundering) – совокупность мер, направленных на борьбу с отмыванием доходов, полученных преступным путем. По-русски это называется ПОДФТ.

Открою небольшой секрет – Закон 115-ФЗ есть во всех странах и в целом, он очень похож на наш. Всему виной рекомендации FATF, которые как раз и призваны унифицировать антиотмывочное законодательство во всем мире.

Многие зарубежные криптобиржи работают официально с лицензией или иными разрешительными моментами, поэтому они обязаны соблюдать местный 115-ФЗ.

Что же включает в себя AML на криптобиржах:

✔️ Идентификация и проверка личности (в международном понятии KYC).

✔️ Мониторинг транзакций.

✔️ Сообщения о подозрительных операциях и об операциях обязательного контроля в местную фин разведку.

✔️ Принятие мер к клиенту в соответствии с антиотмывочным законом (заморозка, приостановление, отказ в операции).

✔️ Разработка внутренних правил, фиксирование и хранение документов, обучение сотрудников.

В зависимости от юрисдикции нахождения биржи правила могут отличаться как в сторону послабления, так и ужесточения контроля. Например, на бирже может быть только политика KYC, а может быть внедрена наравне с AML еще и политика санкционного комплаенса (как в США и ЕС).

Как криптобиржи оценивают транзакции на AML риски.

Факторы, влияющие на повышения риска транзакции или клиента очень схожи с банковскими:

✔️ Верификация сторон транзакции. Если в отношении клиента или его контрагента есть негатив, то операция может быть заблокирована.

✔️ История операций. На многих биржах есть скоринг кошелька или клиента. Например, высокорисковым может считаться кошелек, если он часто взаимодействует с такими же высокорисковыми кошельками или монеты имеют негативный шлейф.

✔️ Источник происхождения средств. Например, у клиента резко вырастают обороты или сразу после регистрации проводятся транзакции на крупные суммы. В таком случае антиотмывочные службы должны провести расследование на предмет легальности происхождения источников средств клиента.

Зачем криптобиржам этот AML.

В США, ЕС, Гонконге, ОАЭ биржи лицензируются и наличие политики AML обязательное требование для получения лицензии.

AML – это не просто государственная повинность, это прежде всего защита пользователей и государства. Криптовалюта стала популярным средством отмывания денег у наркоторговцев, мошенников и террористов. Все эти меры направлены на борьбу с криминальными элементами для защиты людей не только в стране юрисдикции, но и во всем мире.

А что в России?

Пока думают и не могут определиться с регулятором и лицензированием. Но точно криптобиржи и обменники станут субъектами исполнения того самого 115-ФЗ со всеми вытекающими последствиями.

@tot115fz

В России сейчас правовой пробел в части регулирования криптобирж, поэтому обратимся к опыту зарубежных коллег и посмотрим, как AML работает у них.

AML (anti money laundering) – совокупность мер, направленных на борьбу с отмыванием доходов, полученных преступным путем. По-русски это называется ПОДФТ.

Открою небольшой секрет – Закон 115-ФЗ есть во всех странах и в целом, он очень похож на наш. Всему виной рекомендации FATF, которые как раз и призваны унифицировать антиотмывочное законодательство во всем мире.

Многие зарубежные криптобиржи работают официально с лицензией или иными разрешительными моментами, поэтому они обязаны соблюдать местный 115-ФЗ.

Что же включает в себя AML на криптобиржах:

✔️ Идентификация и проверка личности (в международном понятии KYC).

✔️ Мониторинг транзакций.

✔️ Сообщения о подозрительных операциях и об операциях обязательного контроля в местную фин разведку.

✔️ Принятие мер к клиенту в соответствии с антиотмывочным законом (заморозка, приостановление, отказ в операции).

✔️ Разработка внутренних правил, фиксирование и хранение документов, обучение сотрудников.

В зависимости от юрисдикции нахождения биржи правила могут отличаться как в сторону послабления, так и ужесточения контроля. Например, на бирже может быть только политика KYC, а может быть внедрена наравне с AML еще и политика санкционного комплаенса (как в США и ЕС).

Как криптобиржи оценивают транзакции на AML риски.

Факторы, влияющие на повышения риска транзакции или клиента очень схожи с банковскими:

✔️ Верификация сторон транзакции. Если в отношении клиента или его контрагента есть негатив, то операция может быть заблокирована.

✔️ История операций. На многих биржах есть скоринг кошелька или клиента. Например, высокорисковым может считаться кошелек, если он часто взаимодействует с такими же высокорисковыми кошельками или монеты имеют негативный шлейф.

✔️ Источник происхождения средств. Например, у клиента резко вырастают обороты или сразу после регистрации проводятся транзакции на крупные суммы. В таком случае антиотмывочные службы должны провести расследование на предмет легальности происхождения источников средств клиента.

Зачем криптобиржам этот AML.

В США, ЕС, Гонконге, ОАЭ биржи лицензируются и наличие политики AML обязательное требование для получения лицензии.

AML – это не просто государственная повинность, это прежде всего защита пользователей и государства. Криптовалюта стала популярным средством отмывания денег у наркоторговцев, мошенников и террористов. Все эти меры направлены на борьбу с криминальными элементами для защиты людей не только в стране юрисдикции, но и во всем мире.

А что в России?

Пока думают и не могут определиться с регулятором и лицензированием. Но точно криптобиржи и обменники станут субъектами исполнения того самого 115-ФЗ со всеми вытекающими последствиями.

@tot115fz

В Росфинмониторинге отмечают, что аудиторы стали чаще сообщать о подозрительных операциях аудируемых лиц.

С начала года прирост составил 10%, а количество поступающих от аудиторов сообщений о подозрительных операциях выросло в 2 раза.

Напомним, что аудиторы являются субъектами того самого 115-ФЗ и обязаны во время своих проверок обращать внимание не отмываете ли вы случайно доходы, полученные преступным путем. При наличии подозрений, информация отправляется в РосФинМониторинг.

Опубликую критерии сомнительных операций, которыми руководствуются аудиторы:

✔️ Операции (в том числе со связанными сторонами), выходящие за рамки обычной деятельности, или со связанными сторонами, которые не аудируются или аудируются другой аудиторской организацией, в том числе приводящие к выводу средств и активов аудируемого лица

✔️ Операции с ценными бумагами, не имеющие очевидного экономического смысла

✔️ Перевод принадлежащих аудируемому лицу ценных бумаг на свои счета в иностранном депозитарии (иностранных депозитариях)

✔️ Совершение операции (сделки) в случае, если такая операция (сделка) может быть квалифицирована как сделка с предпочтением в соответствии с Федеральным законом «О несостоятельности (банкротстве)»

✔️ Завышение или занижение сумм в счетах за товары и услуги

✔️ Операции по оформлению прощения долга по неисполненным обязательствам

✔️ Операции аудируемого лица, совершенные с применением сомнительных методов для минимизации заявленной прибыли по соображениям, связанным с налогообложением.

@tot115fz

С начала года прирост составил 10%, а количество поступающих от аудиторов сообщений о подозрительных операциях выросло в 2 раза.

Напомним, что аудиторы являются субъектами того самого 115-ФЗ и обязаны во время своих проверок обращать внимание не отмываете ли вы случайно доходы, полученные преступным путем. При наличии подозрений, информация отправляется в РосФинМониторинг.

Опубликую критерии сомнительных операций, которыми руководствуются аудиторы:

✔️ Операции (в том числе со связанными сторонами), выходящие за рамки обычной деятельности, или со связанными сторонами, которые не аудируются или аудируются другой аудиторской организацией, в том числе приводящие к выводу средств и активов аудируемого лица

✔️ Операции с ценными бумагами, не имеющие очевидного экономического смысла

✔️ Перевод принадлежащих аудируемому лицу ценных бумаг на свои счета в иностранном депозитарии (иностранных депозитариях)

✔️ Совершение операции (сделки) в случае, если такая операция (сделка) может быть квалифицирована как сделка с предпочтением в соответствии с Федеральным законом «О несостоятельности (банкротстве)»

✔️ Завышение или занижение сумм в счетах за товары и услуги

✔️ Операции по оформлению прощения долга по неисполненным обязательствам

✔️ Операции аудируемого лица, совершенные с применением сомнительных методов для минимизации заявленной прибыли по соображениям, связанным с налогообложением.

@tot115fz

ЦБ опубликовал структуру подозрительных операций за первое полугодие 2023 г.

Традиционно все снижается, общий процент снижения 9%.

Из интересного, обнал через снятие по чекам в кассе банка у юридических лиц снизился 2 раза. Здесь сработала Платформа ЗСК.

Но обнал никуда не делся, он переориентировался на другие схемы.

Так, в ЦБ отмечают, что в 1.4 раза увеличилось количество попыток обналички через корп карты и карты физических лиц.

За полугодие через схему тогового кэша было обналичено 10 млрд. руб. Однако, эта сумма на 30% меньше аналогичного периода прошлого года. Либо действительно меньше стали обналичивать через этот метод, либо появились схемы, которые ЦБ не умеет еще определять как обналичку.

Основной спрос на теневые финансовые услуги в первом полугодии 2023 года, как и в аналогичном периоде прошлого года, формировался в строительной отрасли (37%), торговле (29%) и сфере услуг (19%).

@tot115fz

Традиционно все снижается, общий процент снижения 9%.

Из интересного, обнал через снятие по чекам в кассе банка у юридических лиц снизился 2 раза. Здесь сработала Платформа ЗСК.

Но обнал никуда не делся, он переориентировался на другие схемы.

Так, в ЦБ отмечают, что в 1.4 раза увеличилось количество попыток обналички через корп карты и карты физических лиц.

За полугодие через схему тогового кэша было обналичено 10 млрд. руб. Однако, эта сумма на 30% меньше аналогичного периода прошлого года. Либо действительно меньше стали обналичивать через этот метод, либо появились схемы, которые ЦБ не умеет еще определять как обналичку.

Основной спрос на теневые финансовые услуги в первом полугодии 2023 года, как и в аналогичном периоде прошлого года, формировался в строительной отрасли (37%), торговле (29%) и сфере услуг (19%).

@tot115fz

С сегодняшнего дня скупщики металлолома обязаны расчитываться с гражданами исключительно в безналичном порядке.

Таким образом, скупщики лома теперь не смогут генерировать кэш, оформляя сделки на вымышленных лиц.

Им придется массово искать подствных товарищей, которым будут перечислять безнал, а те уже обналичивать.

Обналичка по этой схеме сильно усложнится и станет гораздо дороже в плане себестоимости.

@tot115fz

Таким образом, скупщики лома теперь не смогут генерировать кэш, оформляя сделки на вымышленных лиц.

Им придется массово искать подствных товарищей, которым будут перечислять безнал, а те уже обналичивать.

Обналичка по этой схеме сильно усложнится и станет гораздо дороже в плане себестоимости.

@tot115fz

Еще сегодня вступает в силу новый регламент взаимодействия банков и ЦБ при выявлении подозрительных переводов физическими лицами в результате мошеннических действий.

Если раньше банки в рамках антифрод процедур передавали в ЦБ только данные о получателе подозрительного перевода, то теперь будут сообщаться сведения обо всех участниках спорного платежа.

Антифрод системы должны включать в себя минимум 50 критериев. Например, вход в онлайн банк с нового смартфона или почти одновременный вход в систему из разных стран или городов.

Кроме того, сомнительным будет считаться оформление предодобренного кредита сразу после того, как была снята блокировка с интернет-банкинга человека из-за неправильного ввода учётных данных или телефонного номера.

В ЦБ всегда утверждают, что большая часть денежных средств у граждан уходит в руки мошенников, которые используют методы социальной инженерии, реализуя различные обманные схемы по телефону и в социальных сетях.

@tot115fz

Если раньше банки в рамках антифрод процедур передавали в ЦБ только данные о получателе подозрительного перевода, то теперь будут сообщаться сведения обо всех участниках спорного платежа.

Антифрод системы должны включать в себя минимум 50 критериев. Например, вход в онлайн банк с нового смартфона или почти одновременный вход в систему из разных стран или городов.

Кроме того, сомнительным будет считаться оформление предодобренного кредита сразу после того, как была снята блокировка с интернет-банкинга человека из-за неправильного ввода учётных данных или телефонного номера.

В ЦБ всегда утверждают, что большая часть денежных средств у граждан уходит в руки мошенников, которые используют методы социальной инженерии, реализуя различные обманные схемы по телефону и в социальных сетях.

@tot115fz

За что мне заблокировали счет? Почему мне пришел запрос от банка?

Это самые частые вопросы от предпринимателей по Закону 115-ФЗ. Ведь действительно, многие не знакомы с банковской внутренней кухней и не понимают причин такого внимания со стороны банковских антиотмывочных служб.

Самое первое, что нужно сделать – проверить компанию или ИП на наличие в банковских черных списках. Результат проверки ответит сразу на многие вопросы.

Банки также всегда в первую очередь смотрят на компанию через черные списки.

Еще нередки случаи, когда запрос или блок прилетает после операции с контрагентом. Причем не важно, зачисление или списание со счета.

В таком случае скорее всего виноват контрагент, так как он находится в черных списках.

Банковские фильтры здесь также настроены на поиск нежелательных контрагентов из черных списоков.

Вывод.

Если появились проблемы с тем самым 115-ФЗ, всегда надо начинать с проверки по черным спискам вашего бизнеса. Если есть аффилированные компании, то обязательно проверять и их.

Если у вас нет нужных связей в банке, то можете заказать проверку через наш сервис @check115fz_bot

Самые актуальны данные от первоисточника, результат обычно в течение 30 минут.

Это самые частые вопросы от предпринимателей по Закону 115-ФЗ. Ведь действительно, многие не знакомы с банковской внутренней кухней и не понимают причин такого внимания со стороны банковских антиотмывочных служб.

Самое первое, что нужно сделать – проверить компанию или ИП на наличие в банковских черных списках. Результат проверки ответит сразу на многие вопросы.

Банки также всегда в первую очередь смотрят на компанию через черные списки.

Еще нередки случаи, когда запрос или блок прилетает после операции с контрагентом. Причем не важно, зачисление или списание со счета.

В таком случае скорее всего виноват контрагент, так как он находится в черных списках.

Банковские фильтры здесь также настроены на поиск нежелательных контрагентов из черных списоков.

Вывод.

Если появились проблемы с тем самым 115-ФЗ, всегда надо начинать с проверки по черным спискам вашего бизнеса. Если есть аффилированные компании, то обязательно проверять и их.

Если у вас нет нужных связей в банке, то можете заказать проверку через наш сервис @check115fz_bot

Самые актуальны данные от первоисточника, результат обычно в течение 30 минут.

Последний месяц банки активизировались в отношении проверок физических лиц по Закону 115-ФЗ.

Особенно активен самый большой зеленый банк. Поступает много обращений от клиентов именно этого банка.

Что просят банки?

Подтвердить источник происхождения денежных средств и дать пояснения по операциям с иными физическими лицами.

Под усиленное внимание попадают лица, совершающие обмен криптовалюты и люди, использующие карту физ лица для предпринимательской деятельности.

К сожалению, не всем получается помочь, особенно кто активно использует карту для предпринимательской деятельности, при этом официальных доходов практически не имеет.

Советую сейчас всем более ответственно относиться к транзакциям по карте и напомню критерии, по которым банки выявляют людей для запроса или блокировки карт:

✔️ необычно большое количество контрагентов - физических лиц (плательщиков или получателей), например, более 10 в день, более 50 в месяц;

✔️ необычно большое количество операций по зачислению или списанию денежных средств, проводимых с контрагентами физическими лицами, например, более 30 операций в день;

✔️ значительные объемы операций, совершаемых между физическими лицами, например, более 100 тысяч рублей в день, более 1 миллиона рублей в месяц;

✔️ короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

✔️ в течение 12 часов (и более) одних суток проводятся операции по зачислению или списанию денежных средств;

✔️ в течение недели средний остаток денежных средств на банковском счете (электронных денежных средств) на конец операционного дня не превышает 10% от среднедневного объема операций по банковскому счету (электронному средству платежа) в указанный период;

✔️ операции по списанию денежных средств характеризуются отсутствием платежей в пользу юридических лиц или ИП для обеспечения жизнедеятельности физического лица (например, оплата коммунальных услуг, услуг связи, иных услуг, товаров, работ);

✔️ совпадение идентификационной информации об устройстве (например, MAC-адрес, IP и др.), используемом разными клиентами - физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств, электронных денежных средств.

В ряде случаев банки применяют такие критерии:

✔️ взаимосвязь по различным видимым факторам с ранее закрытыми клиентами, квалифицированными как подозрительные;

✔️ в платежном потоке высок удельный вес контрагентов ранее закрытых клиентов, квалифицированных как подозрительные;

✔️ имеется две и более независимые жалобы на осуществление сомнительной деятельности или обращений с другим предметом, но из которых усматривается истинная суть деятельности клиента.

@tot115fz

Особенно активен самый большой зеленый банк. Поступает много обращений от клиентов именно этого банка.

Что просят банки?

Подтвердить источник происхождения денежных средств и дать пояснения по операциям с иными физическими лицами.

Под усиленное внимание попадают лица, совершающие обмен криптовалюты и люди, использующие карту физ лица для предпринимательской деятельности.

К сожалению, не всем получается помочь, особенно кто активно использует карту для предпринимательской деятельности, при этом официальных доходов практически не имеет.

Советую сейчас всем более ответственно относиться к транзакциям по карте и напомню критерии, по которым банки выявляют людей для запроса или блокировки карт:

✔️ необычно большое количество контрагентов - физических лиц (плательщиков или получателей), например, более 10 в день, более 50 в месяц;

✔️ необычно большое количество операций по зачислению или списанию денежных средств, проводимых с контрагентами физическими лицами, например, более 30 операций в день;

✔️ значительные объемы операций, совершаемых между физическими лицами, например, более 100 тысяч рублей в день, более 1 миллиона рублей в месяц;

✔️ короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

✔️ в течение 12 часов (и более) одних суток проводятся операции по зачислению или списанию денежных средств;

✔️ в течение недели средний остаток денежных средств на банковском счете (электронных денежных средств) на конец операционного дня не превышает 10% от среднедневного объема операций по банковскому счету (электронному средству платежа) в указанный период;

✔️ операции по списанию денежных средств характеризуются отсутствием платежей в пользу юридических лиц или ИП для обеспечения жизнедеятельности физического лица (например, оплата коммунальных услуг, услуг связи, иных услуг, товаров, работ);

✔️ совпадение идентификационной информации об устройстве (например, MAC-адрес, IP и др.), используемом разными клиентами - физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств, электронных денежных средств.

В ряде случаев банки применяют такие критерии:

✔️ взаимосвязь по различным видимым факторам с ранее закрытыми клиентами, квалифицированными как подозрительные;

✔️ в платежном потоке высок удельный вес контрагентов ранее закрытых клиентов, квалифицированных как подозрительные;

✔️ имеется две и более независимые жалобы на осуществление сомнительной деятельности или обращений с другим предметом, но из которых усматривается истинная суть деятельности клиента.

@tot115fz

{kind=link}

Полезная информация для банковских антиотмывочных отделов, как все-таки правильно проверять паспорта клиентов на действительность.

@tot115fz

@tot115fz

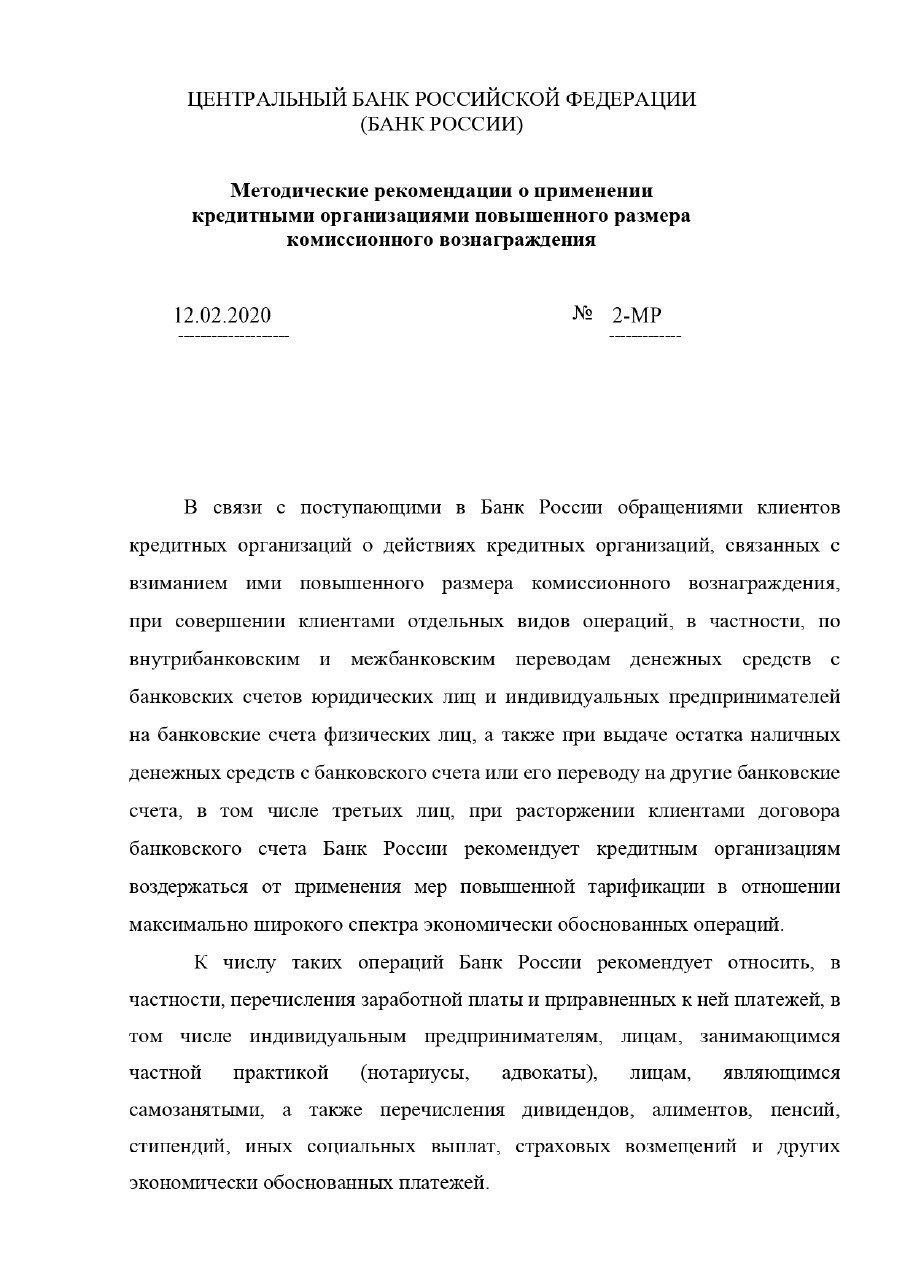

Сегодня хочу затронуть тему заградительных комиссий Банков при переводе денег на счета физических лиц.

Не секрет, что одной из самых популярных схем обналичивания денег является «веерное обналичивание». Когда со счета юридического лица словно веером расходятся деньги на счета физических лиц под различными основаниями: «займ», «подотчет» и пр.

Банки стараются бороться с этой схемой очень простым способом – устанавливают заградительные тарифы на все переводы в адрес физ лиц, за исключением выплат социального характера (зарплата, пособия и пр.). В среднем такие комиссии составляют 10–15% от суммы платежа, чтобы сделать обнал нерентабельным.

Но что же делать законопослушным предпринимателям, которым надо заплатить на счет физического лица, например, вернуть заемные средства учредителю или акционеру, который их давал на развитее бизнеса?

Либо договариваться с Банком об установлении индивидуальных тарифов, что для малого и среднего бизнеса практически нереально, либо платить.

Что говорит законодательство.

Еще в 2021 году была попытка запретить банкам брать повышенные тарифы за операции с физ лицами на законодательном уровне, но в гос думе эту поправку отвергли.

Что говорит регулятор – Банк России.

А он не просто говорит, а письменно рекомендует банкам не брать повышенной комиссии за платежи на физ лиц. Например, в методических рекомендациях от 12.02.2020 № 2-МР.

Но так как это рекомендация и необязательна для исполнения, Банки ее исполняют выборочно, не взимая комиссию только за платежи на соц выплаты.

А что говорят суды.

Судебная практика противоречивая, с одной стороны суды встают на сторону клиентов и обязывают банки вернуть комиссию как незаконное обогащение. С другой стороны, суды утверждают, что клиент сам виноват, когда подписывал договор банковского счета и соглашался с тарифами.

Скоро мы станем свидетелями прецедента. В Верховном суде 15.11.2023 будет рассматриваться дело по иску ООО "Инвестком" к Банку ВТБ о возврате комиссии в размере 1 330 000 руб. за платеж по предоставлению займа физ. лицу на 13 330 000 руб.

Сейчас Истцу отказал в иске АС Воронежской области, а также апелляционная инстанция и кассация. Дело за Верховным судом.

Однако, даже если ВС примет решение в пользу клиента, ни один банк не отменит комиссию. Кому не нравится, пойдут в суд и вернут, но таких по моей личной статистике не более 10%, так что банки все равно будут в плюсе.

Если же Верховный суд откажет в иске, то платежи на физ лиц так и останутся дорогими, даже для тех 10% активных людей.

@tot115fz

Не секрет, что одной из самых популярных схем обналичивания денег является «веерное обналичивание». Когда со счета юридического лица словно веером расходятся деньги на счета физических лиц под различными основаниями: «займ», «подотчет» и пр.

Банки стараются бороться с этой схемой очень простым способом – устанавливают заградительные тарифы на все переводы в адрес физ лиц, за исключением выплат социального характера (зарплата, пособия и пр.). В среднем такие комиссии составляют 10–15% от суммы платежа, чтобы сделать обнал нерентабельным.

Но что же делать законопослушным предпринимателям, которым надо заплатить на счет физического лица, например, вернуть заемные средства учредителю или акционеру, который их давал на развитее бизнеса?

Либо договариваться с Банком об установлении индивидуальных тарифов, что для малого и среднего бизнеса практически нереально, либо платить.

Что говорит законодательство.

Еще в 2021 году была попытка запретить банкам брать повышенные тарифы за операции с физ лицами на законодательном уровне, но в гос думе эту поправку отвергли.

Что говорит регулятор – Банк России.

А он не просто говорит, а письменно рекомендует банкам не брать повышенной комиссии за платежи на физ лиц. Например, в методических рекомендациях от 12.02.2020 № 2-МР.

Но так как это рекомендация и необязательна для исполнения, Банки ее исполняют выборочно, не взимая комиссию только за платежи на соц выплаты.

А что говорят суды.

Судебная практика противоречивая, с одной стороны суды встают на сторону клиентов и обязывают банки вернуть комиссию как незаконное обогащение. С другой стороны, суды утверждают, что клиент сам виноват, когда подписывал договор банковского счета и соглашался с тарифами.

Скоро мы станем свидетелями прецедента. В Верховном суде 15.11.2023 будет рассматриваться дело по иску ООО "Инвестком" к Банку ВТБ о возврате комиссии в размере 1 330 000 руб. за платеж по предоставлению займа физ. лицу на 13 330 000 руб.

Сейчас Истцу отказал в иске АС Воронежской области, а также апелляционная инстанция и кассация. Дело за Верховным судом.

Однако, даже если ВС примет решение в пользу клиента, ни один банк не отменит комиссию. Кому не нравится, пойдут в суд и вернут, но таких по моей личной статистике не более 10%, так что банки все равно будут в плюсе.

Если же Верховный суд откажет в иске, то платежи на физ лиц так и останутся дорогими, даже для тех 10% активных людей.

@tot115fz

{kind=link}

Как правильно работать с точки зрения того самого 115-ФЗ если у бизнеса открыто несколько счетов в разных банках.

Для бесперебойной работы бизнеса в наше время просто необходимо иметь минимум два счета.

Счета должны быть не просто в разных банках, они должны быть в абсолютно несвязанных между собой банках. К примеру, один счет в крупном гос банке, другой - в частном.

Правильное распределение оборотов по двум счетам.

Самая большая ошибка - это когда второй счет открыт, а движения по нему либо нет, либо оно незначительное.

У банковских антиотмывальщиков есть такой подозрительный признак - "спящий счет". Под этот критерий у многих банков настроены автоматизированные процедуры выявления.

Как только начинается резкое увеличение оборотов по счету, автоматом ваш бизнес попадает под пристальное внимание банка.

А оно вам надо?!

Если работа ведется по одному виду деятельности, то надо разделить обороты примерно 50/50 (включая наловые платежи).

Если же вы совмещаете несколько видов деятельности, то естественно целесообразней каждый из видов вести на отдельном банковском счете.

И еще такой момент, в количестве счетов надо знать меру. Если масштабы бизнеса не крупные, то наличие более 3 открытых счетов может повлиять на риск ЗСК в сторону повышения.

@tot115fz

Для бесперебойной работы бизнеса в наше время просто необходимо иметь минимум два счета.

Счета должны быть не просто в разных банках, они должны быть в абсолютно несвязанных между собой банках. К примеру, один счет в крупном гос банке, другой - в частном.

Правильное распределение оборотов по двум счетам.

Самая большая ошибка - это когда второй счет открыт, а движения по нему либо нет, либо оно незначительное.

У банковских антиотмывальщиков есть такой подозрительный признак - "спящий счет". Под этот критерий у многих банков настроены автоматизированные процедуры выявления.

Как только начинается резкое увеличение оборотов по счету, автоматом ваш бизнес попадает под пристальное внимание банка.

А оно вам надо?!

Если работа ведется по одному виду деятельности, то надо разделить обороты примерно 50/50 (включая наловые платежи).

Если же вы совмещаете несколько видов деятельности, то естественно целесообразней каждый из видов вести на отдельном банковском счете.

И еще такой момент, в количестве счетов надо знать меру. Если масштабы бизнеса не крупные, то наличие более 3 открытых счетов может повлиять на риск ЗСК в сторону повышения.

@tot115fz