За что мне заблокировали счет? Почему мне пришел запрос от банка?

Это самые частые вопросы от предпринимателей по Закону 115-ФЗ. Ведь действительно, многие не знакомы с банковской внутренней кухней и не понимают причин такого внимания со стороны банковских антиотмывочных служб.

Самое первое, что нужно сделать – проверить компанию или ИП на наличие в банковских черных списках. Результат проверки ответит сразу на многие вопросы.

Банки также всегда в первую очередь смотрят на компанию через черные списки.

Еще нередки случаи, когда запрос или блок прилетает после операции с контрагентом. Причем не важно, зачисление или списание со счета.

В таком случае скорее всего виноват контрагент, так как он находится в черных списках.

Банковские фильтры здесь также настроены на поиск нежелательных контрагентов из черных списоков.

Вывод.

Если появились проблемы с тем самым 115-ФЗ, всегда надо начинать с проверки по черным спискам вашего бизнеса. Если есть аффилированные компании, то обязательно проверять и их.

Если у вас нет нужных связей в банке, то можете заказать проверку через наш сервис @check115fz_bot

Самые актуальны данные от первоисточника, результат обычно в течение 30 минут.

Это самые частые вопросы от предпринимателей по Закону 115-ФЗ. Ведь действительно, многие не знакомы с банковской внутренней кухней и не понимают причин такого внимания со стороны банковских антиотмывочных служб.

Самое первое, что нужно сделать – проверить компанию или ИП на наличие в банковских черных списках. Результат проверки ответит сразу на многие вопросы.

Банки также всегда в первую очередь смотрят на компанию через черные списки.

Еще нередки случаи, когда запрос или блок прилетает после операции с контрагентом. Причем не важно, зачисление или списание со счета.

В таком случае скорее всего виноват контрагент, так как он находится в черных списках.

Банковские фильтры здесь также настроены на поиск нежелательных контрагентов из черных списоков.

Вывод.

Если появились проблемы с тем самым 115-ФЗ, всегда надо начинать с проверки по черным спискам вашего бизнеса. Если есть аффилированные компании, то обязательно проверять и их.

Если у вас нет нужных связей в банке, то можете заказать проверку через наш сервис @check115fz_bot

Самые актуальны данные от первоисточника, результат обычно в течение 30 минут.

Последний месяц банки активизировались в отношении проверок физических лиц по Закону 115-ФЗ.

Особенно активен самый большой зеленый банк. Поступает много обращений от клиентов именно этого банка.

Что просят банки?

Подтвердить источник происхождения денежных средств и дать пояснения по операциям с иными физическими лицами.

Под усиленное внимание попадают лица, совершающие обмен криптовалюты и люди, использующие карту физ лица для предпринимательской деятельности.

К сожалению, не всем получается помочь, особенно кто активно использует карту для предпринимательской деятельности, при этом официальных доходов практически не имеет.

Советую сейчас всем более ответственно относиться к транзакциям по карте и напомню критерии, по которым банки выявляют людей для запроса или блокировки карт:

✔️ необычно большое количество контрагентов - физических лиц (плательщиков или получателей), например, более 10 в день, более 50 в месяц;

✔️ необычно большое количество операций по зачислению или списанию денежных средств, проводимых с контрагентами физическими лицами, например, более 30 операций в день;

✔️ значительные объемы операций, совершаемых между физическими лицами, например, более 100 тысяч рублей в день, более 1 миллиона рублей в месяц;

✔️ короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

✔️ в течение 12 часов (и более) одних суток проводятся операции по зачислению или списанию денежных средств;

✔️ в течение недели средний остаток денежных средств на банковском счете (электронных денежных средств) на конец операционного дня не превышает 10% от среднедневного объема операций по банковскому счету (электронному средству платежа) в указанный период;

✔️ операции по списанию денежных средств характеризуются отсутствием платежей в пользу юридических лиц или ИП для обеспечения жизнедеятельности физического лица (например, оплата коммунальных услуг, услуг связи, иных услуг, товаров, работ);

✔️ совпадение идентификационной информации об устройстве (например, MAC-адрес, IP и др.), используемом разными клиентами - физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств, электронных денежных средств.

В ряде случаев банки применяют такие критерии:

✔️ взаимосвязь по различным видимым факторам с ранее закрытыми клиентами, квалифицированными как подозрительные;

✔️ в платежном потоке высок удельный вес контрагентов ранее закрытых клиентов, квалифицированных как подозрительные;

✔️ имеется две и более независимые жалобы на осуществление сомнительной деятельности или обращений с другим предметом, но из которых усматривается истинная суть деятельности клиента.

@tot115fz

Особенно активен самый большой зеленый банк. Поступает много обращений от клиентов именно этого банка.

Что просят банки?

Подтвердить источник происхождения денежных средств и дать пояснения по операциям с иными физическими лицами.

Под усиленное внимание попадают лица, совершающие обмен криптовалюты и люди, использующие карту физ лица для предпринимательской деятельности.

К сожалению, не всем получается помочь, особенно кто активно использует карту для предпринимательской деятельности, при этом официальных доходов практически не имеет.

Советую сейчас всем более ответственно относиться к транзакциям по карте и напомню критерии, по которым банки выявляют людей для запроса или блокировки карт:

✔️ необычно большое количество контрагентов - физических лиц (плательщиков или получателей), например, более 10 в день, более 50 в месяц;

✔️ необычно большое количество операций по зачислению или списанию денежных средств, проводимых с контрагентами физическими лицами, например, более 30 операций в день;

✔️ значительные объемы операций, совершаемых между физическими лицами, например, более 100 тысяч рублей в день, более 1 миллиона рублей в месяц;

✔️ короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

✔️ в течение 12 часов (и более) одних суток проводятся операции по зачислению или списанию денежных средств;

✔️ в течение недели средний остаток денежных средств на банковском счете (электронных денежных средств) на конец операционного дня не превышает 10% от среднедневного объема операций по банковскому счету (электронному средству платежа) в указанный период;

✔️ операции по списанию денежных средств характеризуются отсутствием платежей в пользу юридических лиц или ИП для обеспечения жизнедеятельности физического лица (например, оплата коммунальных услуг, услуг связи, иных услуг, товаров, работ);

✔️ совпадение идентификационной информации об устройстве (например, MAC-адрес, IP и др.), используемом разными клиентами - физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств, электронных денежных средств.

В ряде случаев банки применяют такие критерии:

✔️ взаимосвязь по различным видимым факторам с ранее закрытыми клиентами, квалифицированными как подозрительные;

✔️ в платежном потоке высок удельный вес контрагентов ранее закрытых клиентов, квалифицированных как подозрительные;

✔️ имеется две и более независимые жалобы на осуществление сомнительной деятельности или обращений с другим предметом, но из которых усматривается истинная суть деятельности клиента.

@tot115fz

{kind=link}

Полезная информация для банковских антиотмывочных отделов, как все-таки правильно проверять паспорта клиентов на действительность.

@tot115fz

@tot115fz

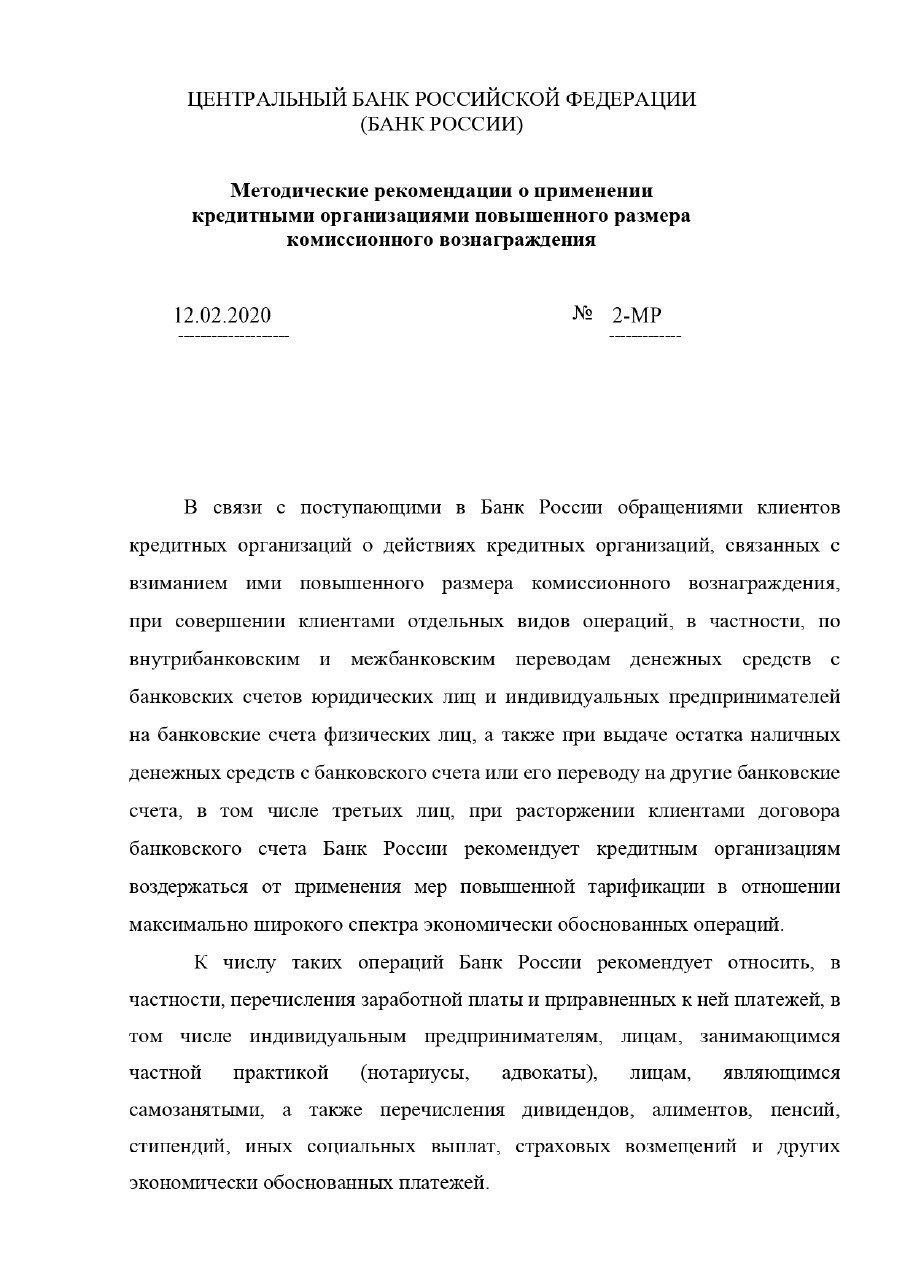

Сегодня хочу затронуть тему заградительных комиссий Банков при переводе денег на счета физических лиц.

Не секрет, что одной из самых популярных схем обналичивания денег является «веерное обналичивание». Когда со счета юридического лица словно веером расходятся деньги на счета физических лиц под различными основаниями: «займ», «подотчет» и пр.

Банки стараются бороться с этой схемой очень простым способом – устанавливают заградительные тарифы на все переводы в адрес физ лиц, за исключением выплат социального характера (зарплата, пособия и пр.). В среднем такие комиссии составляют 10–15% от суммы платежа, чтобы сделать обнал нерентабельным.

Но что же делать законопослушным предпринимателям, которым надо заплатить на счет физического лица, например, вернуть заемные средства учредителю или акционеру, который их давал на развитее бизнеса?

Либо договариваться с Банком об установлении индивидуальных тарифов, что для малого и среднего бизнеса практически нереально, либо платить.

Что говорит законодательство.

Еще в 2021 году была попытка запретить банкам брать повышенные тарифы за операции с физ лицами на законодательном уровне, но в гос думе эту поправку отвергли.

Что говорит регулятор – Банк России.

А он не просто говорит, а письменно рекомендует банкам не брать повышенной комиссии за платежи на физ лиц. Например, в методических рекомендациях от 12.02.2020 № 2-МР.

Но так как это рекомендация и необязательна для исполнения, Банки ее исполняют выборочно, не взимая комиссию только за платежи на соц выплаты.

А что говорят суды.

Судебная практика противоречивая, с одной стороны суды встают на сторону клиентов и обязывают банки вернуть комиссию как незаконное обогащение. С другой стороны, суды утверждают, что клиент сам виноват, когда подписывал договор банковского счета и соглашался с тарифами.

Скоро мы станем свидетелями прецедента. В Верховном суде 15.11.2023 будет рассматриваться дело по иску ООО "Инвестком" к Банку ВТБ о возврате комиссии в размере 1 330 000 руб. за платеж по предоставлению займа физ. лицу на 13 330 000 руб.

Сейчас Истцу отказал в иске АС Воронежской области, а также апелляционная инстанция и кассация. Дело за Верховным судом.

Однако, даже если ВС примет решение в пользу клиента, ни один банк не отменит комиссию. Кому не нравится, пойдут в суд и вернут, но таких по моей личной статистике не более 10%, так что банки все равно будут в плюсе.

Если же Верховный суд откажет в иске, то платежи на физ лиц так и останутся дорогими, даже для тех 10% активных людей.

@tot115fz

Не секрет, что одной из самых популярных схем обналичивания денег является «веерное обналичивание». Когда со счета юридического лица словно веером расходятся деньги на счета физических лиц под различными основаниями: «займ», «подотчет» и пр.

Банки стараются бороться с этой схемой очень простым способом – устанавливают заградительные тарифы на все переводы в адрес физ лиц, за исключением выплат социального характера (зарплата, пособия и пр.). В среднем такие комиссии составляют 10–15% от суммы платежа, чтобы сделать обнал нерентабельным.

Но что же делать законопослушным предпринимателям, которым надо заплатить на счет физического лица, например, вернуть заемные средства учредителю или акционеру, который их давал на развитее бизнеса?

Либо договариваться с Банком об установлении индивидуальных тарифов, что для малого и среднего бизнеса практически нереально, либо платить.

Что говорит законодательство.

Еще в 2021 году была попытка запретить банкам брать повышенные тарифы за операции с физ лицами на законодательном уровне, но в гос думе эту поправку отвергли.

Что говорит регулятор – Банк России.

А он не просто говорит, а письменно рекомендует банкам не брать повышенной комиссии за платежи на физ лиц. Например, в методических рекомендациях от 12.02.2020 № 2-МР.

Но так как это рекомендация и необязательна для исполнения, Банки ее исполняют выборочно, не взимая комиссию только за платежи на соц выплаты.

А что говорят суды.

Судебная практика противоречивая, с одной стороны суды встают на сторону клиентов и обязывают банки вернуть комиссию как незаконное обогащение. С другой стороны, суды утверждают, что клиент сам виноват, когда подписывал договор банковского счета и соглашался с тарифами.

Скоро мы станем свидетелями прецедента. В Верховном суде 15.11.2023 будет рассматриваться дело по иску ООО "Инвестком" к Банку ВТБ о возврате комиссии в размере 1 330 000 руб. за платеж по предоставлению займа физ. лицу на 13 330 000 руб.

Сейчас Истцу отказал в иске АС Воронежской области, а также апелляционная инстанция и кассация. Дело за Верховным судом.

Однако, даже если ВС примет решение в пользу клиента, ни один банк не отменит комиссию. Кому не нравится, пойдут в суд и вернут, но таких по моей личной статистике не более 10%, так что банки все равно будут в плюсе.

Если же Верховный суд откажет в иске, то платежи на физ лиц так и останутся дорогими, даже для тех 10% активных людей.

@tot115fz

{kind=link}

Как правильно работать с точки зрения того самого 115-ФЗ если у бизнеса открыто несколько счетов в разных банках.

Для бесперебойной работы бизнеса в наше время просто необходимо иметь минимум два счета.

Счета должны быть не просто в разных банках, они должны быть в абсолютно несвязанных между собой банках. К примеру, один счет в крупном гос банке, другой - в частном.

Правильное распределение оборотов по двум счетам.

Самая большая ошибка - это когда второй счет открыт, а движения по нему либо нет, либо оно незначительное.

У банковских антиотмывальщиков есть такой подозрительный признак - "спящий счет". Под этот критерий у многих банков настроены автоматизированные процедуры выявления.

Как только начинается резкое увеличение оборотов по счету, автоматом ваш бизнес попадает под пристальное внимание банка.

А оно вам надо?!

Если работа ведется по одному виду деятельности, то надо разделить обороты примерно 50/50 (включая наловые платежи).

Если же вы совмещаете несколько видов деятельности, то естественно целесообразней каждый из видов вести на отдельном банковском счете.

И еще такой момент, в количестве счетов надо знать меру. Если масштабы бизнеса не крупные, то наличие более 3 открытых счетов может повлиять на риск ЗСК в сторону повышения.

@tot115fz

Для бесперебойной работы бизнеса в наше время просто необходимо иметь минимум два счета.

Счета должны быть не просто в разных банках, они должны быть в абсолютно несвязанных между собой банках. К примеру, один счет в крупном гос банке, другой - в частном.

Правильное распределение оборотов по двум счетам.

Самая большая ошибка - это когда второй счет открыт, а движения по нему либо нет, либо оно незначительное.

У банковских антиотмывальщиков есть такой подозрительный признак - "спящий счет". Под этот критерий у многих банков настроены автоматизированные процедуры выявления.

Как только начинается резкое увеличение оборотов по счету, автоматом ваш бизнес попадает под пристальное внимание банка.

А оно вам надо?!

Если работа ведется по одному виду деятельности, то надо разделить обороты примерно 50/50 (включая наловые платежи).

Если же вы совмещаете несколько видов деятельности, то естественно целесообразней каждый из видов вести на отдельном банковском счете.

И еще такой момент, в количестве счетов надо знать меру. Если масштабы бизнеса не крупные, то наличие более 3 открытых счетов может повлиять на риск ЗСК в сторону повышения.

@tot115fz

В ряд компаний-экспортеров введут уполномоченных представителей Росфинмониторинга, которые будут надзирать над соблюдением правил валютного регулирования в части обязательной продажи валютной выручки.

@tot115fz

@tot115fz

Сегодня на заседании Совета глав государств СНГ подписано Соглашение об образовании Международного центра оценки рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (МЦОР).

Информационная система МЦОР — это единое информационное пространство, содержащее сведения из информационных систем финансовых разведок, а также открытые данные по тематике противодействия отмыванию доходов и финансированию терроризма

Ее пользователями станут службы финансовых разведок России, Армении, Белоруссии, Казахстана, Киргизии и Таджикистана.

Идея создания международного центра финансовых разведок была высказана в 2019 г.

Инициатива создания информационной системы МЦОР принадлежит России.

@tot115fz

Информационная система МЦОР — это единое информационное пространство, содержащее сведения из информационных систем финансовых разведок, а также открытые данные по тематике противодействия отмыванию доходов и финансированию терроризма

Ее пользователями станут службы финансовых разведок России, Армении, Белоруссии, Казахстана, Киргизии и Таджикистана.

Идея создания международного центра финансовых разведок была высказана в 2019 г.

Инициатива создания информационной системы МЦОР принадлежит России.

@tot115fz

Я на канале много описывал работу Платформы ЗСК, поскольку участвовал в ее тестировании еще до официального запуска, а также курировал ее внедрение в банке.

В итоге, решил все объединить, систематизировать и записал видео про ЗСК.

https://youtu.be/yzz_177Mot4?feature=shared

В итоге, решил все объединить, систематизировать и записал видео про ЗСК.

https://youtu.be/yzz_177Mot4?feature=shared

YouTube

Вся правда про Платформу ЗСК (Знай Своего Клиента или Светофор по Закону 115-ФЗ)

Платформа ЗСК (Знай Своего Клиента) или Светофор по Закону 115-ФЗ - это система, разработанная Центральным Банком, чтобы поделить весь бизнес на три уровня риска совершения подозрительных операций. В этом видео Сергей Юдаков расскажет о Платформе ЗСК с практической…

ЦБ выпустил новую методичку о контроле за эквайрингом в целях отмывания денег.

Согласно новым рекомендациям, Банк России требует от банков бороться с подменами МСС кодов и обналичкой через терминалы эквайринга, в том числе через интернет-эквайринг.

Вот что Банки и платежные агрегаторы должны делать:

✔️ обеспечивать соответствие присваемого кода МСС заявленной деятельности клиента;

✔️ проверять соответствие фактической деятельности клиента его транзакционному профилю (например, количество транзакций в час/день/месяц, распределение транзакций в течение суток, суммы операций, количество транзакций от одного плательщика и пр.);

✔️ если клиенту предоставляется интернет-эквайринг, банки должны проверить сайт и сопоставить активность на сайте с его операциями (например, сверить количество посещений сайта с транзакциями);

✔️ повышенное внимание следует уделять транзакциям по перечислению денег в адрес физ лиц (например, проверять связаны ли они с возвратом денег за товар или услугу).

Если Банк заподозрит неладное, то он должен провести углубленную проверку и принять решение относительно расторжения договора эквайринга в одностороннем порядке.

@tot115fz

Согласно новым рекомендациям, Банк России требует от банков бороться с подменами МСС кодов и обналичкой через терминалы эквайринга, в том числе через интернет-эквайринг.

Вот что Банки и платежные агрегаторы должны делать:

✔️ обеспечивать соответствие присваемого кода МСС заявленной деятельности клиента;

✔️ проверять соответствие фактической деятельности клиента его транзакционному профилю (например, количество транзакций в час/день/месяц, распределение транзакций в течение суток, суммы операций, количество транзакций от одного плательщика и пр.);

✔️ если клиенту предоставляется интернет-эквайринг, банки должны проверить сайт и сопоставить активность на сайте с его операциями (например, сверить количество посещений сайта с транзакциями);

✔️ повышенное внимание следует уделять транзакциям по перечислению денег в адрес физ лиц (например, проверять связаны ли они с возвратом денег за товар или услугу).

Если Банк заподозрит неладное, то он должен провести углубленную проверку и принять решение относительно расторжения договора эквайринга в одностороннем порядке.

@tot115fz

Еще в июле вступили в силу поправки в тот самый 115-ФЗ, согласно которым наши банки теперь смогут поручать иностранным фин организациям проводить идентификацию иностранного клиента.

Вчера Правительство утвердило перечень стран, с которыми банки могут взаимодействовать в рамках такой процедуры:

Алжир

Бахрейн

Бразилия

Египет

Индия

Индонезия

Катар

Китай

Кувейт

Малайзия

Монголия

Объединенные Арабские Эмираты

Оман

Пакистан

Саудовская Аравия

Таиланд

Турция

Для чего приняты эти поправки?

Из-за санкций не только наши карты не работают за границей, но и их карты также не работают у нас. Одновременно, тот самый 115-ФЗ сейчас запрещает открывать банковские счета и карты без личного присутствия самого клиента, либо его представителя.

Таким образом, иностранцы, приезжающие в Россию, могут рассчитывать только на кэш, которого много не привезешь с собой не только из-за лимитов, но и тупо из-за соображения безопасности.

Теперь наши банкиры получат право удаленно открывать счета и карты иностранцам.

Но не все будет происходить безконтрольно.

Банки будут информировать нашу финансовую разведку о платежах таких клиентов: для физических лиц на сумму операции от 50 тыс рублей, для юридических лиц – от 500 тыс рублей.

@tot115fz

Вчера Правительство утвердило перечень стран, с которыми банки могут взаимодействовать в рамках такой процедуры:

Алжир

Бахрейн

Бразилия

Египет

Индия

Индонезия

Катар

Китай

Кувейт

Малайзия

Монголия

Объединенные Арабские Эмираты

Оман

Пакистан

Саудовская Аравия

Таиланд

Турция

Для чего приняты эти поправки?

Из-за санкций не только наши карты не работают за границей, но и их карты также не работают у нас. Одновременно, тот самый 115-ФЗ сейчас запрещает открывать банковские счета и карты без личного присутствия самого клиента, либо его представителя.

Таким образом, иностранцы, приезжающие в Россию, могут рассчитывать только на кэш, которого много не привезешь с собой не только из-за лимитов, но и тупо из-за соображения безопасности.

Теперь наши банкиры получат право удаленно открывать счета и карты иностранцам.

Но не все будет происходить безконтрольно.

Банки будут информировать нашу финансовую разведку о платежах таких клиентов: для физических лиц на сумму операции от 50 тыс рублей, для юридических лиц – от 500 тыс рублей.

@tot115fz

Сегодня все новостные ленты облетела новость, что России приостановили членство в группе финансовых разведок EGMONT.

Некоторые «эксперты» стали рассуждать, что и тот самый 115-ФЗ уже не нужен.

Группа EGMONT – это неформальное объединение фин разведок из 160 стран мира. Основной целью этой организации является обмен между фин разведками информацией о преступлениях в сфере отмывания доходов и финансирования терроризма, а также совместный поиск активов преступников.

Приостановление членства сейчас ни на что уже не влияет, ведь фактически более года наш Росфинмониторинг игнорируют почти все члены этой организации, не отвечая на наши запросы.

*Для справки, в EGMONT не было, нет и скорее всего уже не будет Китая (на секундочку – вторая, а по некоторым данным и первая экономика мира).

Отменят ли тот самый 115-ФЗ?

Нет не отменят, ведь Закон 115-ФЗ основан на рекомендациях другой организации – FATF, членство в которой нашей стране приостановили в феврале 2023 года. Здесь важно, что членство только приостановлено, а не исключено, и наша страна де-юре не находится в черном списке (сейчас там Иран и Северная Корея).

Однако, за последние несколько лет мир поменялся и не все уже зависит от FAFT или EGMONT, как было раньше. Появилось множество региональных аналогов этих организаций.

Например, евразийский аналог FATF - ЕАГ (Евразийская группа по противодействию легализации). В ЕАГ входят девять государств: Беларусь, Индия, Казахстан, Китай, Кыргызстан, Россия, Таджикистан, Туркменистан и Узбекистан.

Аналогом EGMONT можно считать недавно созданный Международный центр оценки рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (МЦОР). Это такое же объединение фин разведок для обмена информацией. Ее членами станут службы финансовых разведок России, Армении, Белоруссии, Казахстана, Киргизии и Таджикистана.

Иными словами, не все так плохо, наша система борьбы с отмыванием денег и финансированием терроризма будет жить и развиваться. Тот самый 115-ФЗ отменять никто не планирует, наоборот, планируется много поправок, в частности, в сфере регулирования криптовалют и нового цифрового рубля.

@tot115fz

Некоторые «эксперты» стали рассуждать, что и тот самый 115-ФЗ уже не нужен.

Группа EGMONT – это неформальное объединение фин разведок из 160 стран мира. Основной целью этой организации является обмен между фин разведками информацией о преступлениях в сфере отмывания доходов и финансирования терроризма, а также совместный поиск активов преступников.

Приостановление членства сейчас ни на что уже не влияет, ведь фактически более года наш Росфинмониторинг игнорируют почти все члены этой организации, не отвечая на наши запросы.

*Для справки, в EGMONT не было, нет и скорее всего уже не будет Китая (на секундочку – вторая, а по некоторым данным и первая экономика мира).

Отменят ли тот самый 115-ФЗ?

Нет не отменят, ведь Закон 115-ФЗ основан на рекомендациях другой организации – FATF, членство в которой нашей стране приостановили в феврале 2023 года. Здесь важно, что членство только приостановлено, а не исключено, и наша страна де-юре не находится в черном списке (сейчас там Иран и Северная Корея).

Однако, за последние несколько лет мир поменялся и не все уже зависит от FAFT или EGMONT, как было раньше. Появилось множество региональных аналогов этих организаций.

Например, евразийский аналог FATF - ЕАГ (Евразийская группа по противодействию легализации). В ЕАГ входят девять государств: Беларусь, Индия, Казахстан, Китай, Кыргызстан, Россия, Таджикистан, Туркменистан и Узбекистан.

Аналогом EGMONT можно считать недавно созданный Международный центр оценки рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (МЦОР). Это такое же объединение фин разведок для обмена информацией. Ее членами станут службы финансовых разведок России, Армении, Белоруссии, Казахстана, Киргизии и Таджикистана.

Иными словами, не все так плохо, наша система борьбы с отмыванием денег и финансированием терроризма будет жить и развиваться. Тот самый 115-ФЗ отменять никто не планирует, наоборот, планируется много поправок, в частности, в сфере регулирования криптовалют и нового цифрового рубля.

@tot115fz

Есть информация, что в ЦБ и РосФинМониторинге задумались заняться регулированием банковских блокировок дистанционного банковского обслуживания. Пока все в стадии консультаций.

Дело в том, что тот самый 115-ФЗ не считает блокировку клиент-банка мерой по борьбе с отмыванием денег. Например, отказ в платеже – это мера борьбы и на банк, и на клиента возлагаются определенные процедуры, как по порядку самого отказа, так и его обжалованию.

А вот блокировка клиент-банка осуществляется на основании рекомендаций ЦБ от 2007 года, когда сам по себе клиент-банк был диковинной штукой. Сейчас времена сильно поменялись, цифровизация стала неотъемлемой частью нашей жизни. Клиент с ручной платежкой в банке стал уже диковинной штукой.

Однако, если кредитная организация блокирует клиенту доступ к онлайн банкингу со ссылкой на тот самый 115-ФЗ, единственный выход у клиента – подавать в суд. Жалобы в ЦБ не помогут – получите отписку, что это не компетенция ЦБ, и что является абсолютной правдой, ведь в этой части нет законодательного основания, чтобы ЦБ рассматривал такие случаи.

Получается тупик. Далеко не каждый клиент пойдет в суд, ведь это не только не дешево, но и достаточно долго, если банк будет обжаловать каждое решения суда в пользу клиента. Некоторые разбирательства могут длиться годами, а для бизнеса важна оперативность.

Эта тема очень важна и востребована бизнесом сейчас. И каждый может приложить усилие, чтобы быстрее этот вопрос разрешился на законодательном уровне.

Что можно сделать? Например, если вы участник бизнес-сообществ или ассоциаций, то можно эту тему двигать через ваше объединение. Выступаете на конференциях, форумах – также поднимайте эту тематику. Законодателю надо дать понять, что задача актуальная в нынешних условиях.

Когда я озвучил этот вопрос на бизнес-завтраке с Алферовой Юлией (@Alferovayulya), то получил много слов поддержки от бизнеса, как моих знакомых, так и подписчиков.

@tot115fz

Дело в том, что тот самый 115-ФЗ не считает блокировку клиент-банка мерой по борьбе с отмыванием денег. Например, отказ в платеже – это мера борьбы и на банк, и на клиента возлагаются определенные процедуры, как по порядку самого отказа, так и его обжалованию.

А вот блокировка клиент-банка осуществляется на основании рекомендаций ЦБ от 2007 года, когда сам по себе клиент-банк был диковинной штукой. Сейчас времена сильно поменялись, цифровизация стала неотъемлемой частью нашей жизни. Клиент с ручной платежкой в банке стал уже диковинной штукой.

Однако, если кредитная организация блокирует клиенту доступ к онлайн банкингу со ссылкой на тот самый 115-ФЗ, единственный выход у клиента – подавать в суд. Жалобы в ЦБ не помогут – получите отписку, что это не компетенция ЦБ, и что является абсолютной правдой, ведь в этой части нет законодательного основания, чтобы ЦБ рассматривал такие случаи.

Получается тупик. Далеко не каждый клиент пойдет в суд, ведь это не только не дешево, но и достаточно долго, если банк будет обжаловать каждое решения суда в пользу клиента. Некоторые разбирательства могут длиться годами, а для бизнеса важна оперативность.

Эта тема очень важна и востребована бизнесом сейчас. И каждый может приложить усилие, чтобы быстрее этот вопрос разрешился на законодательном уровне.

Что можно сделать? Например, если вы участник бизнес-сообществ или ассоциаций, то можно эту тему двигать через ваше объединение. Выступаете на конференциях, форумах – также поднимайте эту тематику. Законодателю надо дать понять, что задача актуальная в нынешних условиях.

Когда я озвучил этот вопрос на бизнес-завтраке с Алферовой Юлией (@Alferovayulya), то получил много слов поддержки от бизнеса, как моих знакомых, так и подписчиков.

@tot115fz

{kind=link}

ОАЭ хотят выйти из серого списка FATF, куда входят страны с недостатками в сфере борьбы с отыманием денег.

ОАЭ с 2022 года находятся в так называемом «сером» списке FATF и подлежат усиленному мониторингу со стороны этой организации.

Причина попадания в список – несоответствие рекомендациям FATF в области новых технологий, в частности в сфере криптовалют.

Если перевести с чиновничьего на русский, то Эмираты обвиняются в тесном сотрудничестве с крупнейшей криптобиржей Binance.

Факт тесного сотрудничества подтверждается тем, что глава Binance Чанпэн Чжао живет в Дубае, где криптобиржа получила операционную лицензию.

В отношении Binance Минюст США давно ведет расследование. Американцы считают, что площадка используется для отмывания денег и обхода санкций, в частности, наложенных на Россию.

Также сообщается, что криптобиржа активно обрабатывала незаконные транзакции, в том числе связанные с даркнет-сайтом Hydra и северокорейской группировкой Lazarus. За несколько лет было отмыто $2,35 млрд.

Сейчас представители ОАЭ активно ведут переговоры со странами-членами FATF по исключению ее из «серого» списка. Предполагается, что к февралю 2024 года Эмираты будут сняты с усиленного мониторинга со стороны FATF.

@tot115fz

ОАЭ с 2022 года находятся в так называемом «сером» списке FATF и подлежат усиленному мониторингу со стороны этой организации.

Причина попадания в список – несоответствие рекомендациям FATF в области новых технологий, в частности в сфере криптовалют.

Если перевести с чиновничьего на русский, то Эмираты обвиняются в тесном сотрудничестве с крупнейшей криптобиржей Binance.

Факт тесного сотрудничества подтверждается тем, что глава Binance Чанпэн Чжао живет в Дубае, где криптобиржа получила операционную лицензию.

В отношении Binance Минюст США давно ведет расследование. Американцы считают, что площадка используется для отмывания денег и обхода санкций, в частности, наложенных на Россию.

Также сообщается, что криптобиржа активно обрабатывала незаконные транзакции, в том числе связанные с даркнет-сайтом Hydra и северокорейской группировкой Lazarus. За несколько лет было отмыто $2,35 млрд.

Сейчас представители ОАЭ активно ведут переговоры со странами-членами FATF по исключению ее из «серого» списка. Предполагается, что к февралю 2024 года Эмираты будут сняты с усиленного мониторинга со стороны FATF.

@tot115fz

ФНС получит право ликвидировать ЮЛ и ИП, попавших в красную зону ЗСК.

Сегодня гос думой в 3 чтении принят закон, наделяющий правом ФНС исключать из единого государственного реестра юридических лиц (ЕГРЮЛ и ЕГРИП) компании и ИП, если в рамках того самого 115-ФЗ они отнесены к высокому риску ЗСК (красная зона).

Для того, чтобы это случилось должны произойти следующие события:

✔️ Банк и ЦБ присвоили высокий риск ЗСК и Банк принял меры к клиенту согласно п. 5 ст. 7.7 Закона 115-ФЗ.

✔️ Истек 6-ти месячный срок со дня применения Банком мер по п. 5 ст. 7.7 Закона 115-ФЗ.

Закон вступит в силу через 10 дней после официального опубликования.

@tot115fz

Сегодня гос думой в 3 чтении принят закон, наделяющий правом ФНС исключать из единого государственного реестра юридических лиц (ЕГРЮЛ и ЕГРИП) компании и ИП, если в рамках того самого 115-ФЗ они отнесены к высокому риску ЗСК (красная зона).

Для того, чтобы это случилось должны произойти следующие события:

✔️ Банк и ЦБ присвоили высокий риск ЗСК и Банк принял меры к клиенту согласно п. 5 ст. 7.7 Закона 115-ФЗ.

✔️ Истек 6-ти месячный срок со дня применения Банком мер по п. 5 ст. 7.7 Закона 115-ФЗ.

Закон вступит в силу через 10 дней после официального опубликования.

@tot115fz

Банки стали активнее проверять по 115-ФЗ физических лиц, которые переводят или получают деньги от дропов.

*Дроп - лицо, на которого оформлена банковская карта или открыт счет. Но он не распоряжается деньгами, а передает доступ третьим лицам.

Услугами дропов пользуются не только мошенники или злостные обнальщики, но и обычные люди.

Например, если лимит на снятие наличных по карте исчерпан, можно перевести на карту дропа безнал, а вам выдадут наличку.

Но чаще всего на дропов попадают люди, меняющие криптовалюту на P2P обменниках.

Например, на обменниках промышляет много так называемых арбитражников. В большинстве случаев они используют для расчетов карты дропов, так как их личная карта не выдерживает большого объема транзакций.

Если вы на P2P покупаете или продаете крипту, то есть вероятность, что деньги уйдут или будут зачислены от дропа.

Так вот, банки активно ловят и блокируют таких номиналов, а затем начинают проверять клиентов, которые с ними работали.

Следует учесть, что в основном под блок попадают карты двух известных банков (зелёный и жёлтый). Одновременно, самые популярные карты у дропов тоже этих банков.

В итоге не редко получается, что клиент зеленого банка платит на дропа этого же банка. Антиотмывочному отделу не составит особого труда отследить сию незамысловатую цепочку и все понять.

Дальше банк смотрит контрагентов дропов и работает по ним.

Будьте бдительны, если и надо заплатить на дропов, то делать это надо как минимум на карты друго банка.

@tot115fz

*Дроп - лицо, на которого оформлена банковская карта или открыт счет. Но он не распоряжается деньгами, а передает доступ третьим лицам.

Услугами дропов пользуются не только мошенники или злостные обнальщики, но и обычные люди.

Например, если лимит на снятие наличных по карте исчерпан, можно перевести на карту дропа безнал, а вам выдадут наличку.

Но чаще всего на дропов попадают люди, меняющие криптовалюту на P2P обменниках.

Например, на обменниках промышляет много так называемых арбитражников. В большинстве случаев они используют для расчетов карты дропов, так как их личная карта не выдерживает большого объема транзакций.

Если вы на P2P покупаете или продаете крипту, то есть вероятность, что деньги уйдут или будут зачислены от дропа.

Так вот, банки активно ловят и блокируют таких номиналов, а затем начинают проверять клиентов, которые с ними работали.

Следует учесть, что в основном под блок попадают карты двух известных банков (зелёный и жёлтый). Одновременно, самые популярные карты у дропов тоже этих банков.

В итоге не редко получается, что клиент зеленого банка платит на дропа этого же банка. Антиотмывочному отделу не составит особого труда отследить сию незамысловатую цепочку и все понять.

Дальше банк смотрит контрагентов дропов и работает по ним.

Будьте бдительны, если и надо заплатить на дропов, то делать это надо как минимум на карты друго банка.

@tot115fz

У меня есть проект: «Служба экономической безопасности «115-ФЗ» (@check115fz). В рамках него я и моя команда не только занимаемся проверкой юридических лиц и ИП, но и делаем досье на физических лиц.

Что самое важное – такое досье формируется законными методами по технологии OSINT (Open sourсe intelligence – цифровая разведка по открытым данным).

Например, слитые в общий доступ хакерами базы считаются за открытые данные. Таким образом, мы используем множество источников как официальных, так и неофициальных.

Сейчас такая технология по формированию досье на физических лиц активно используется службами безопасности крупных предприятий. Если вы не можете себе пока позволить собственного безопасника, можете обращаться к нам.

Кому такая услуга будет полезна:

✔️ Бизнесу для проверки партнера или сотрудника.

✔️ Риелтору для проверки арендатора или клиента.

✔️ Проверка в личных целях заемщика, няни, арендатора и пр.

Заказать проверку можно через чат-бота @check115fz_bot

Что самое важное – такое досье формируется законными методами по технологии OSINT (Open sourсe intelligence – цифровая разведка по открытым данным).

Например, слитые в общий доступ хакерами базы считаются за открытые данные. Таким образом, мы используем множество источников как официальных, так и неофициальных.

Сейчас такая технология по формированию досье на физических лиц активно используется службами безопасности крупных предприятий. Если вы не можете себе пока позволить собственного безопасника, можете обращаться к нам.

Кому такая услуга будет полезна:

✔️ Бизнесу для проверки партнера или сотрудника.

✔️ Риелтору для проверки арендатора или клиента.

✔️ Проверка в личных целях заемщика, няни, арендатора и пр.

Заказать проверку можно через чат-бота @check115fz_bot

Готовятся поправки в тот самый 115-ФЗ, чтобы действие антиотмывочного законодательства полностью распространялось на операции с цифровым рублем.

К цифровому рублю не будут допускаться высокорисковые клиенты, что должно минимизировать использование платформы для целей отмывания доходов.

Для входа на платформу цифрового рубля будет применяться двойной антиотмывочный фильтр: сначала ЦБ, потом обслуживающий банк.

@tot115fz

К цифровому рублю не будут допускаться высокорисковые клиенты, что должно минимизировать использование платформы для целей отмывания доходов.

Для входа на платформу цифрового рубля будет применяться двойной антиотмывочный фильтр: сначала ЦБ, потом обслуживающий банк.

@tot115fz

В фин разведке заявили, что в России не осталось крупных "площадок", т.е., организаций, предлагающих целый спектр теневых услуг (обналичка, конверт, транзит и пр.).

Здесь вынужден согласиться с мнением Росфинмониторинга.

Действительно, площадок масштабов конца 2000-х уже нет.

Сейчас работают либо небольшие или региональные группы.

Многие крупные компании стали создавать свои собственные "оптимизационные" структуры, так как площадкам нет такого доверия как раньше.

Плюс, большую долю обналички на себя забрали розничные предприятия, которые вместо инкассации выручки в банк, продают ее заказчикам наличности.

Все эти факторы, помноженные на усиленную борьбу банков и госструктур с рынком теневых услуг, сделали функционирование крупных площадок нерентабельным.

@tot115fz

Здесь вынужден согласиться с мнением Росфинмониторинга.

Действительно, площадок масштабов конца 2000-х уже нет.

Сейчас работают либо небольшие или региональные группы.

Многие крупные компании стали создавать свои собственные "оптимизационные" структуры, так как площадкам нет такого доверия как раньше.

Плюс, большую долю обналички на себя забрали розничные предприятия, которые вместо инкассации выручки в банк, продают ее заказчикам наличности.

Все эти факторы, помноженные на усиленную борьбу банков и госструктур с рынком теневых услуг, сделали функционирование крупных площадок нерентабельным.

@tot115fz

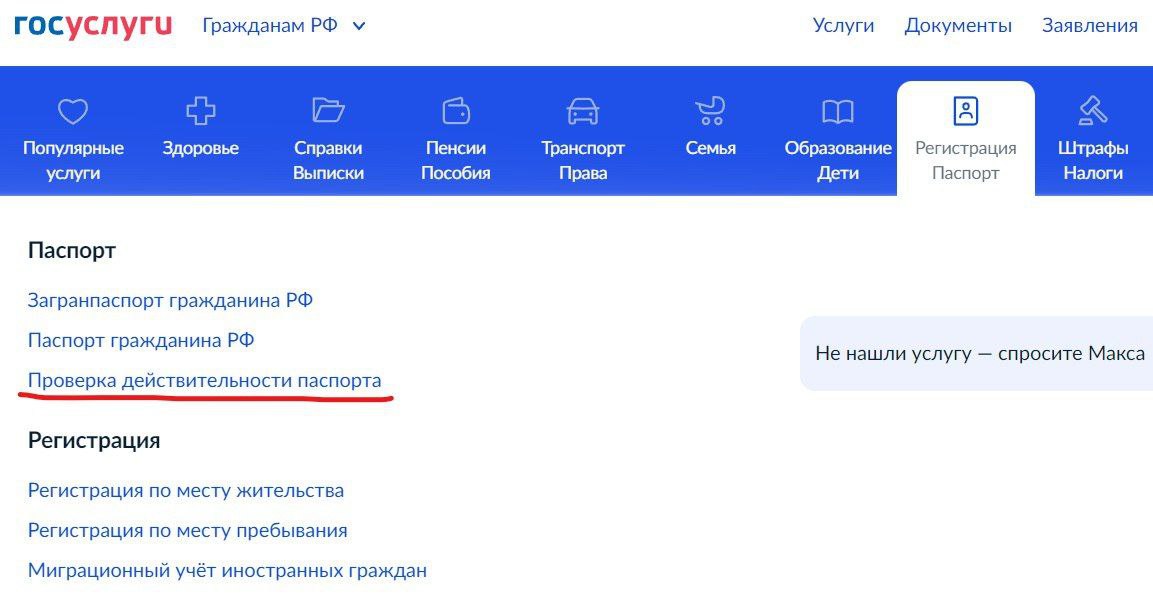

Я много раз обозначал проблему проверки действительности паспорта гражданина РФ. Сейчас дам лайфхак, как это делать бесплатно и законно.

Согласно тому самому 115-ФЗ банки и иные субъекты Закона 115-ФЗ обязаны в рамках процедуры идентификации клиента проверять паспорта на действительность.

Ранее это делали через бесплатный сервис на сайте МВД, но с 14.07.2023 сервис стал недоступен, а в МВД заявили, что поддерживать его не будут.

Взамен в министерстве предложили всем заинтересованным лицам пользоваться системой межведомственного электронного взаимодействия (СМЭВ), которая не бесплатная и достаточно сложная в настройке. Плюс, не все субъекты 115-ФЗ имеют право работать со СМЭВ, например, риэлторы, нотариусы.

А теперь ловите лайфках, как проверить паспорт достоверно, быстро, законно и бесплатно.

Заходим на сайт гос услуг и авторизируемся. Далее выбираем «Регистрация. Паспорт» > «Проверка действительности паспорта». В соответствующих полях вводите серию и номер документа, а также фамилию и имя. Результат проверки моментальный.

Напомню, что нормативные акты в сфере ПОДФТ дают право всем заинтересованным лицам самим выбирать источник для проверки паспортов. А ГосУслуги — это надежный государственный ресурс, которым можно пользоваться и результаты проверки признаются достоверными.

Единственным минусом этого метода является отсутствие функционала массовой проверки, но для единичных случаев – это хорошая альтернатива неработающему бесплатному сервису от МВД.

@tot115fz

Согласно тому самому 115-ФЗ банки и иные субъекты Закона 115-ФЗ обязаны в рамках процедуры идентификации клиента проверять паспорта на действительность.

Ранее это делали через бесплатный сервис на сайте МВД, но с 14.07.2023 сервис стал недоступен, а в МВД заявили, что поддерживать его не будут.

Взамен в министерстве предложили всем заинтересованным лицам пользоваться системой межведомственного электронного взаимодействия (СМЭВ), которая не бесплатная и достаточно сложная в настройке. Плюс, не все субъекты 115-ФЗ имеют право работать со СМЭВ, например, риэлторы, нотариусы.

А теперь ловите лайфках, как проверить паспорт достоверно, быстро, законно и бесплатно.

Заходим на сайт гос услуг и авторизируемся. Далее выбираем «Регистрация. Паспорт» > «Проверка действительности паспорта». В соответствующих полях вводите серию и номер документа, а также фамилию и имя. Результат проверки моментальный.

Напомню, что нормативные акты в сфере ПОДФТ дают право всем заинтересованным лицам самим выбирать источник для проверки паспортов. А ГосУслуги — это надежный государственный ресурс, которым можно пользоваться и результаты проверки признаются достоверными.

Единственным минусом этого метода является отсутствие функционала массовой проверки, но для единичных случаев – это хорошая альтернатива неработающему бесплатному сервису от МВД.

@tot115fz

{kind=link}

Автор канала «Тот самый 115-ФЗ» Юдаков Сергей приглашен спикером на пятую ежегодную конференцию "Соблюсти ПОД ФТ и сохранить добросовестных клиентов".

Я буду освещать тему «Клиенты против Банков в рамках Закона 115-ФЗ».

Традиционно ожидается более 100 участников из банков и организаций и более 10 докладчиков из Центрального Банка РФ, ведущих российских банков и юридических компаний.

Итоги конференции будут освещены у меня на канале.

Я буду освещать тему «Клиенты против Банков в рамках Закона 115-ФЗ».

Традиционно ожидается более 100 участников из банков и организаций и более 10 докладчиков из Центрального Банка РФ, ведущих российских банков и юридических компаний.

Итоги конференции будут освещены у меня на канале.

Interbankclub

22 ноября 2023 пятая ежегодная конференция "Соблюсти ПОД ФТ и сохранить добросовестных клиентов" |