Дайте еще санкций

В условиях выборов в США и оголтелой санкционной политики Старого Света запрещено упоминать слово «кризис». Напротив, риторика политиков излучает военный оптимизм, призывы к новым рестрикциям против России, а «независимые» агентства, типа Bloombrg признают, что впереди у экономик западных стран рецессия, но она не будет глубокой и быстро закончится.

Однако если посмотреть на первичные данные, то окажется, что многие страны Европы из-за необдуманных санкций оказались в сложнейшей экономической ситуации, как минимум за столетие. На графике темпы падения реальных доходов граждан Великобритании. Таких темпов не было ни в кризис 2008 года, ни даже во время второй мировой войны.

Положение в котором оказалось население Великобритании – беспрецедентно в современной истории. Масштабы цифр сопоставимы с разрушениями 90-ых в России. Такова цена разрыва экономических связей с Россей.

В условиях выборов в США и оголтелой санкционной политики Старого Света запрещено упоминать слово «кризис». Напротив, риторика политиков излучает военный оптимизм, призывы к новым рестрикциям против России, а «независимые» агентства, типа Bloombrg признают, что впереди у экономик западных стран рецессия, но она не будет глубокой и быстро закончится.

Однако если посмотреть на первичные данные, то окажется, что многие страны Европы из-за необдуманных санкций оказались в сложнейшей экономической ситуации, как минимум за столетие. На графике темпы падения реальных доходов граждан Великобритании. Таких темпов не было ни в кризис 2008 года, ни даже во время второй мировой войны.

Положение в котором оказалось население Великобритании – беспрецедентно в современной истории. Масштабы цифр сопоставимы с разрушениями 90-ых в России. Такова цена разрыва экономических связей с Россей.

Forwarded from Технологии против геологии

Несмотря на прогнозируемый в 2023 году небольшой дефицит рынка и высокую инфляцию, цена на нефть снизится относительно уровня текущего года и будет находиться в диапазоне $80–100/барр. (Brent). Об этом свидетельствует модель, которая показывает, что цена на нефть на 99% определяется балансом физического рынка, а не финансовыми рынками или геополитикой. Модель предсказывает цену в $87/барр.

Подробности

Подробности

Без фанфар на Bloomberg и Reuters США 19 октября завершили программу продажи нефти из стратрезерва. Хотя техническая поставка последней партии произойдет в декабре, разовый выброс последних 15 млн барр уже учтен в котировках. А вот исчезновение до 1 млн барр навеса – это 6-7% ежедневного потребления нефти в США – цифра для локального американского рынка гигантская.

Учитывая что за последний год в США исчерпался не только стратегический запас нефти, но и коммерческие запасы нефтепродуктов (запасы дистиллятов на 30% ниже от нормы), в ближайшие месяцы стоит ждать значительной переоценки нефти, в поисках нового баланса спроса и предложения на рынке.

Учитывая что за последний год в США исчерпался не только стратегический запас нефти, но и коммерческие запасы нефтепродуктов (запасы дистиллятов на 30% ниже от нормы), в ближайшие месяцы стоит ждать значительной переоценки нефти, в поисках нового баланса спроса и предложения на рынке.

Forwarded from Spydell_finance (Paul Spydell)

Цены на газ в Европе с операционными поставками через час достигли отрицательных значений – минус 160 долларов в моменте, это ровно также, как в апреле 2020 краткосрочные контракты WTI достигали минус 37 долларов.

Текущая цена в положительной области, но чуть выше 300 долларов, что в 3.5 раза ниже, чем среднесрочные контракты, которые торгуются по 1000 долларов за тыс куб.м газа.

С точки зрения ценообразования, отрицательные значения цен на газ не имеют значения, т.к. контракт с поставками газа через час являются неликвидными, а объемы поставок незначительные. Но это показывает затоваренность газом хранилищ и ограниченную способность регазификации потоковых поставок СПГ.

На 25 октября в Европе почти 102 млрд куб.м газа в стратегических запасах по сравнению с 108 млрд доступных объемов, т.е. около 95% хранилищ занято по сравнению с 80% загрузки в 2021. В этом году Европа основательно подошла к формированию газовых резервов, выкупая газ по любым ценам.

Однако, почти полная загрузка резервов, принудительно сниженное потребление газа на 15-20% по ведущим странам к октябрю-ноябрю и пока несколько более теплая погода в сравнении со средней температурой за последние 5 лет, - все эти факторы приводят к падению цен на газ.

В очереди на регазификации на южных терминалах стоят свыше 35 газовозов, что примерно в 2.5-3 раза выше, чем обычно.

Здесь еще и спекулятивный момент. С весны 2022 была тенденция отправки в Европу незаконтрактованных, неоплаченных газовозов в ожидании более высоких цен.

Здесь было два мотива: Европа тогда скупала все, что можно было скупить по любым ценам, а сами цены росли по экспоненте. В итоге, газовоз, который отправлялся с рыночной ценой в «X» к моменту прибытия в пункт регазификации мог получить цену «3X».

Сейчас наоборот, на фоне затоваренности европейского газового рынка, газовые трейдеры на траектории обвала цен на газ ищут лучшие возможности для сделки, что еще больше оказывает давление на цены. Краткосрочные контракты на газ в разы дешевле среднесрочных.

Текущая цена в положительной области, но чуть выше 300 долларов, что в 3.5 раза ниже, чем среднесрочные контракты, которые торгуются по 1000 долларов за тыс куб.м газа.

С точки зрения ценообразования, отрицательные значения цен на газ не имеют значения, т.к. контракт с поставками газа через час являются неликвидными, а объемы поставок незначительные. Но это показывает затоваренность газом хранилищ и ограниченную способность регазификации потоковых поставок СПГ.

На 25 октября в Европе почти 102 млрд куб.м газа в стратегических запасах по сравнению с 108 млрд доступных объемов, т.е. около 95% хранилищ занято по сравнению с 80% загрузки в 2021. В этом году Европа основательно подошла к формированию газовых резервов, выкупая газ по любым ценам.

Однако, почти полная загрузка резервов, принудительно сниженное потребление газа на 15-20% по ведущим странам к октябрю-ноябрю и пока несколько более теплая погода в сравнении со средней температурой за последние 5 лет, - все эти факторы приводят к падению цен на газ.

В очереди на регазификации на южных терминалах стоят свыше 35 газовозов, что примерно в 2.5-3 раза выше, чем обычно.

Здесь еще и спекулятивный момент. С весны 2022 была тенденция отправки в Европу незаконтрактованных, неоплаченных газовозов в ожидании более высоких цен.

Здесь было два мотива: Европа тогда скупала все, что можно было скупить по любым ценам, а сами цены росли по экспоненте. В итоге, газовоз, который отправлялся с рыночной ценой в «X» к моменту прибытия в пункт регазификации мог получить цену «3X».

Сейчас наоборот, на фоне затоваренности европейского газового рынка, газовые трейдеры на траектории обвала цен на газ ищут лучшие возможности для сделки, что еще больше оказывает давление на цены. Краткосрочные контракты на газ в разы дешевле среднесрочных.

Forwarded from ПСБ Аналитика

Мексиканский секрет

Пока многие нефтяные «быки», в т.ч. из Morgan Stanley и UBS, ожидают, что в 2023 году цены на нефть превысят $100/барр., Мексика начала процедуру хеджирования 200-300 млн барр. собственной нефти (30-50% добычи) от падения цен на нефть.

Затраты на программу − $1 млрд., фиксируемая цена нефти − $70/барр. Этот уровень выше, чем в последние годы. В 2021 году она составила $60-65, а в 2019 году − $55.

В случае глубокого падения цен, хеджирование может принести огромную прибыль: как, например, $2,38 млрд в 2020 году и $6 млрд в 2015 году.

Хеджирование проводится 31-й год подряд, но на этот раз будет проводиться через крупные нефтяные компании. В предыдущие годы Мексика использовала банки США.

Чтобы трейдеры не пытались использовать информацию о покупке нефтяных пут-опционов на опережение, детали операции держатся в

секрете. Мексиканский кейс - это прекрасный пример хеджирования рисков в условиях неопределенности и заработка на рынке нефти при уверенности в своем прогнозе.

@macroresearch

Пока многие нефтяные «быки», в т.ч. из Morgan Stanley и UBS, ожидают, что в 2023 году цены на нефть превысят $100/барр., Мексика начала процедуру хеджирования 200-300 млн барр. собственной нефти (30-50% добычи) от падения цен на нефть.

Затраты на программу − $1 млрд., фиксируемая цена нефти − $70/барр. Этот уровень выше, чем в последние годы. В 2021 году она составила $60-65, а в 2019 году − $55.

В случае глубокого падения цен, хеджирование может принести огромную прибыль: как, например, $2,38 млрд в 2020 году и $6 млрд в 2015 году.

Хеджирование проводится 31-й год подряд, но на этот раз будет проводиться через крупные нефтяные компании. В предыдущие годы Мексика использовала банки США.

Чтобы трейдеры не пытались использовать информацию о покупке нефтяных пут-опционов на опережение, детали операции держатся в

секрете. Мексиканский кейс - это прекрасный пример хеджирования рисков в условиях неопределенности и заработка на рынке нефти при уверенности в своем прогнозе.

@macroresearch

Forwarded from Политджойстик / Politjoystic ™ (Марат Баширов)

Не выплывет Молдова без российского газа. Газпром, ожидая денег от Молдовы за уже потребленный газ в очередной раз сократил объемы поставки. Ситуация патовая, газ идет в Молдову, а оттуда на Молдавскую ГРЭС (принадлежит нашей «Интер РАО») в ПМР. МолГРЭС резко уменьшила объём поставки на Молдову (о 27% от потребности).

…

Страна не может ничем восполнить этот объём. Украина прекратила экспорт электроэнергии по понятным причинам. Румыны необходимого объёма тоже не дают. Европейская энергосистема (а румыны их часть) лишилась объёма поставки с Бурштынской ГРЭС (Украина). Оттуда шёл огромный объём в Словакию, Венгрию и Румынию. Поэтому, Евросоюз восполняет эту нехватку из других мест, не помогая пока Молдове. Вот такое единство и равенство ЕС.

…

Блекауты в Молдове неизбежны, как и на Украине, только их станции не бомбили.

…

Страна не может ничем восполнить этот объём. Украина прекратила экспорт электроэнергии по понятным причинам. Румыны необходимого объёма тоже не дают. Европейская энергосистема (а румыны их часть) лишилась объёма поставки с Бурштынской ГРЭС (Украина). Оттуда шёл огромный объём в Словакию, Венгрию и Румынию. Поэтому, Евросоюз восполняет эту нехватку из других мест, не помогая пока Молдове. Вот такое единство и равенство ЕС.

…

Блекауты в Молдове неизбежны, как и на Украине, только их станции не бомбили.

Forwarded from Буровая

Недоинвестирование в национальные топливные мощности, усугубляемое закрытием НПЗ и перебоями в работе, приводит к дефициту нефтепродуктов, особенно дизтоплива, запасы которого находятся на «беспрецедентно низком уровне», предупредил Goldman Sachs в докладе для клиентов.

Банк ожидает «невероятно сложный» I кв. из-за вступления в силу эмбарго на российские товары. Он также повысил прогноз цен на бензин и дизтопливо в следующем году до $4,32 и 5,07 $/галлон с $3,99 и $5,34 соответственно.

Goldman ожидает роста цен на бензин, даже несмотря на то, что прогнозирует падение спроса ниже уровня 2021 г.

Банк ожидает «невероятно сложный» I кв. из-за вступления в силу эмбарго на российские товары. Он также повысил прогноз цен на бензин и дизтопливо в следующем году до $4,32 и 5,07 $/галлон с $3,99 и $5,34 соответственно.

Goldman ожидает роста цен на бензин, даже несмотря на то, что прогнозирует падение спроса ниже уровня 2021 г.

Российские нефтяники выдавливают с китайского рынка американскую и бразильскую нефть. Так экспорт нефти в КНР из России вырос почти на 9%, до 64,3 млн тонн за первые три квартала года. И это на фоне падения общего импорта нефти в Китай на 4% - до 370 млн тонн. То есть доля России растет на падающем рынке. В результате Россия и Саудовская Аравия – основные поставщики нефти в КНР, с общей долей в импорте - 35%.

Вся санкционная возня сводится к перераспределению энергетических потоков. Саудию 15 лет выдавливали с рынка США, теперь Россию гонят с рынка Европы. В свою очередь нефть из США и Бразилии пытается занять освобождающиеся рынки Старого Света. Таким образом, энергетические потоки уже сейчас рисуют контуры нового постукраинского политико-экономического устройства мира.

Вся санкционная возня сводится к перераспределению энергетических потоков. Саудию 15 лет выдавливали с рынка США, теперь Россию гонят с рынка Европы. В свою очередь нефть из США и Бразилии пытается занять освобождающиеся рынки Старого Света. Таким образом, энергетические потоки уже сейчас рисуют контуры нового постукраинского политико-экономического устройства мира.

Forwarded from НА-ГОРА. Угольная аналитика

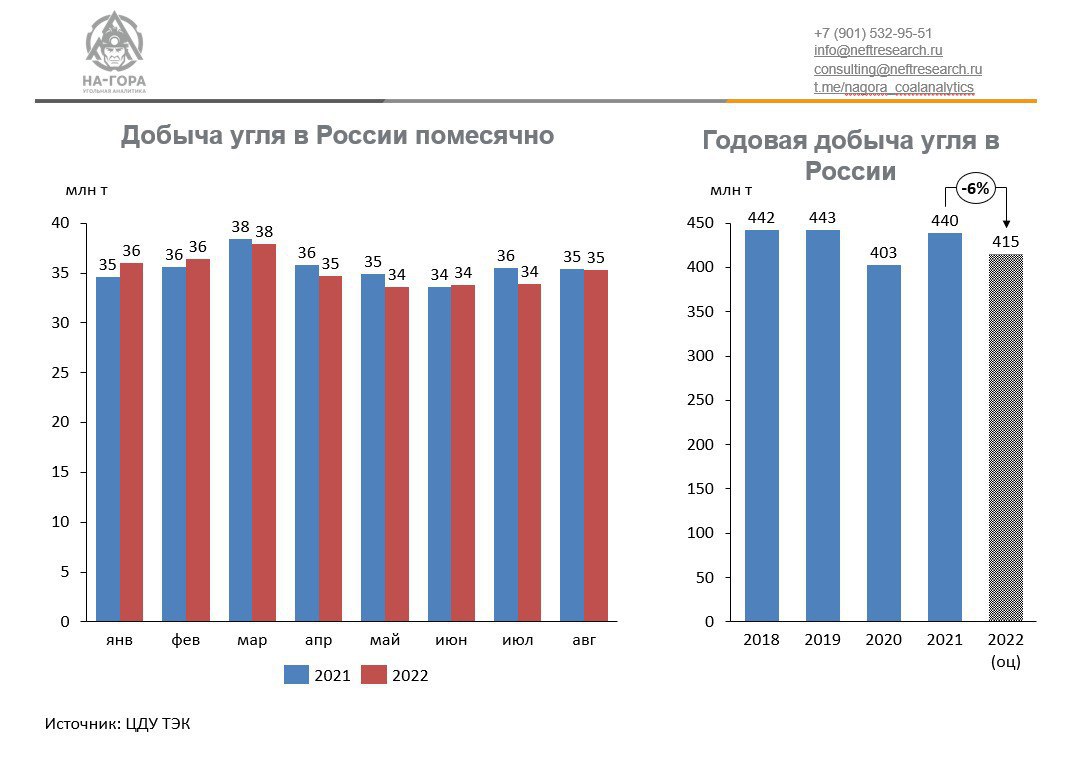

Добыча угля в России в августе выросла

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from Технологии против геологии

Производство стали - прекрасный опережающий экономический индикатор:

1) быстро публикуется

2) сталь - инвестиционный товар, значит он показывает, что случилось с инвестициями, пока статистика по ним еще не вышла

3) отражает самочувствие у потребителей стали: в стройке, маниностроении и нефтегазе.

https://t.iss.one/macroresearch/6268

1) быстро публикуется

2) сталь - инвестиционный товар, значит он показывает, что случилось с инвестициями, пока статистика по ним еще не вышла

3) отражает самочувствие у потребителей стали: в стройке, маниностроении и нефтегазе.

https://t.iss.one/macroresearch/6268

Telegram

ПСБ Аналитика

Мировое производство стали пошло на взлет

В сентябре 2022 г. мировое производство стали выросло на 1,4% м/м, до 152 млн т. Это выше показателя того же месяца прошлого года на 3,7%. Из-за всплеска цен на сырье с начала года производство отстает на 4,2%.

…

В сентябре 2022 г. мировое производство стали выросло на 1,4% м/м, до 152 млн т. Это выше показателя того же месяца прошлого года на 3,7%. Из-за всплеска цен на сырье с начала года производство отстает на 4,2%.

…

Нефть - единственный ископаемый первичный источник энергии не затронутый мировым энергетическим кризисом. Газ и уголь с 2020 года подорожали кратно. Как следствие вверх пошли и цены на электричество в Европе – как производное от этих источников энергии.

Стараниями администрации президента США (и ОПЕК+) нефть все это время оставалась в пределах 100 долл за барр. Однако административное сдерживание цен на нефть привело к накоплению огромных дисбалансов, основной из которых – дефицит дизельного топлива и бензина на локальном (но самом крупном в мире) рынке США. Недостаток топлива есть и в Европе. То есть ценовой ограничитель потребления был выключен. Рынок балансировался только за счет предложения, однако оно не способно покрыть все потребности.

Отрасли добычи и переработки нужны инвестиции, а они при текущих ценах на нефть туда не идут. Значит рано или поздно нефтяной рынок взорвется. Удерживать «тихую гавань» на рынке нефти, когда другие, смежные рынки энергии находятся в шторме - не удастся.

Стараниями администрации президента США (и ОПЕК+) нефть все это время оставалась в пределах 100 долл за барр. Однако административное сдерживание цен на нефть привело к накоплению огромных дисбалансов, основной из которых – дефицит дизельного топлива и бензина на локальном (но самом крупном в мире) рынке США. Недостаток топлива есть и в Европе. То есть ценовой ограничитель потребления был выключен. Рынок балансировался только за счет предложения, однако оно не способно покрыть все потребности.

Отрасли добычи и переработки нужны инвестиции, а они при текущих ценах на нефть туда не идут. Значит рано или поздно нефтяной рынок взорвется. Удерживать «тихую гавань» на рынке нефти, когда другие, смежные рынки энергии находятся в шторме - не удастся.

Forwarded from Gas&Money

Михельсон о газовой ситуации в мире входе выступления на Веронском Евразийском экономическом форуме:

🔷«С учетом текущей нехватки трубопроводного газа в Европе и восстановления спроса в Китае дополнительная нагрузка на рынок СПГ в следующие один-два года составит не менее 60-70 миллионов тонн. Но никаких крупных вводов до 2026 года мы не видим. В 2023-м году в мире будут введены проекты на 18 миллионов тонн, в 2024 - 11, в 2025 примерно так же. Учитывая, что к этой зиме хранилища успели заполниться, возможно – она будет самой легкой из следующих трех».

🔷«Европа почти заместила падение поставок газа из России за счет СПГ из Азии, но в Китае взять объемы больше не сможет из-за запрета реэкспорта. За последние 4-5 месяцев российские поставки в Европу сократились почти на 50 миллиардов кубометров. На 1 октября падение к прошлому году составило 47%».

🔷«Эти поставки почти полностью были замещены СПГ - его потребление Европа нарастила на 65%. Дополнительный объем поставок через регазификационные терминалы составил 43 миллиардов кубометров, 29 из которых пришлись на США. Партии снимаются с азиатских рынков. Если в Корею и Японию поставки остались примерно на уровне прошлого года, то в Китай - сократились на 23%, в Индию – на 19%».

🔷«Покрытие дефицита требует инвестиционных решений, а вместо этого сейчас (в Европе - ред.) рассматривают налог на сверхприбыли энергетических компаний. Даже если собрать эти деньги с компаний и раздать населению, то это только продлит кризис. Стабилизировать рынок могут только инвестиции в отрасль и ввод новых мощностей».

🔷«С учетом текущей нехватки трубопроводного газа в Европе и восстановления спроса в Китае дополнительная нагрузка на рынок СПГ в следующие один-два года составит не менее 60-70 миллионов тонн. Но никаких крупных вводов до 2026 года мы не видим. В 2023-м году в мире будут введены проекты на 18 миллионов тонн, в 2024 - 11, в 2025 примерно так же. Учитывая, что к этой зиме хранилища успели заполниться, возможно – она будет самой легкой из следующих трех».

🔷«Европа почти заместила падение поставок газа из России за счет СПГ из Азии, но в Китае взять объемы больше не сможет из-за запрета реэкспорта. За последние 4-5 месяцев российские поставки в Европу сократились почти на 50 миллиардов кубометров. На 1 октября падение к прошлому году составило 47%».

🔷«Эти поставки почти полностью были замещены СПГ - его потребление Европа нарастила на 65%. Дополнительный объем поставок через регазификационные терминалы составил 43 миллиардов кубометров, 29 из которых пришлись на США. Партии снимаются с азиатских рынков. Если в Корею и Японию поставки остались примерно на уровне прошлого года, то в Китай - сократились на 23%, в Индию – на 19%».

🔷«Покрытие дефицита требует инвестиционных решений, а вместо этого сейчас (в Европе - ред.) рассматривают налог на сверхприбыли энергетических компаний. Даже если собрать эти деньги с компаний и раздать населению, то это только продлит кризис. Стабилизировать рынок могут только инвестиции в отрасль и ввод новых мощностей».

Forwarded from Технологии против геологии

Сегодня Bloomberg справедливо отмечает, что прогнозы МЭА в 2022 году давали сбои. В марте агентство прогнозировало падение российского нефтяного экспорта на четверть уже в апреле, но этого не случилось ни весной, ни позже. В сентябре 2022 года Россия экспортировала 7,5 млн б/с, примерно столько же, сколько в январе-феврале.

И вот опять МЭА мерещится смерть российского ТЭК. Теперь уже в долгосрочной перспективе. Потому, что либо шах, либо ишак. Ну вы сами знаете.

И вот опять МЭА мерещится смерть российского ТЭК. Теперь уже в долгосрочной перспективе. Потому, что либо шах, либо ишак. Ну вы сами знаете.

Forwarded from Технологии против геологии

По мнению BloombergNEF, Европа легко переживет зиму без российского газа

Даже если в начале ноября Россия полностью прекратит поставки газа в Европу, то страны «европейского периметра» — Северо-Западная Европа, Италия и Австрия — закончат зиму с запасами голубого топлива в хранилищах на комфортном уровне 38% (29 млрд м3).

Этому будет способствовать устойчивое снижение потребления в период с текущего времени до конца марта. Спрос в период с 1 по 24 октября оказался на 23% ниже среднего пятилетнего значения.

Динамика запасов газа:

- красная линия — максимально возможный уровень заполненности хранилищ,

- предыдущий «газовый год» (зеленая линия),

- GY 2022 — 2022 «газовый год» (бирюзовая линия),

- базовый сценарий (бирюзовый),

- небольшое снижение потребления (желтый)

- высокое снижение потребления (фиолетовый).

Но, добавим от себя, вывести промышленность на прежний уровень больше не сможет.

Даже если в начале ноября Россия полностью прекратит поставки газа в Европу, то страны «европейского периметра» — Северо-Западная Европа, Италия и Австрия — закончат зиму с запасами голубого топлива в хранилищах на комфортном уровне 38% (29 млрд м3).

Этому будет способствовать устойчивое снижение потребления в период с текущего времени до конца марта. Спрос в период с 1 по 24 октября оказался на 23% ниже среднего пятилетнего значения.

Динамика запасов газа:

- красная линия — максимально возможный уровень заполненности хранилищ,

- предыдущий «газовый год» (зеленая линия),

- GY 2022 — 2022 «газовый год» (бирюзовая линия),

- базовый сценарий (бирюзовый),

- небольшое снижение потребления (желтый)

- высокое снижение потребления (фиолетовый).

Но, добавим от себя, вывести промышленность на прежний уровень больше не сможет.

В стоимости дизельного топлива на заправках в США нефть занимают меньше половины. Говоря на языке цифр, на тонне нефти по пути ее следования от скважины до заправки, НПЗ, оптовики и розница накручивают 138% маржи. Еще в апреле этого года маржа посредников на дизеле составляла «скромные» 100%.

Несмотря на колоссальные усилия администрации президента США дизель после весеннего скачка на заправках так и не подешевел. Цены стабилизировались около 5 долл за галлон и просто перестали расти.

Торможение роста цен временное. Ресурсы администрации не безграничны: нефтяной резерв раздербаненный в политических целях уже наполовину пуст. Саудиты не собираются заливать рынок нефтью, снимать с России санкции – расписаться в поражении. Да и все это не решает проблем дефицита НПЗ и тяжелых сортов нефти на рынке в США.

В итоге уже во второй половине ноября дефицит топлива может вылиться в резкий рост цен, а тот в острый экономический, а потом и политический кризис в США.

Несмотря на колоссальные усилия администрации президента США дизель после весеннего скачка на заправках так и не подешевел. Цены стабилизировались около 5 долл за галлон и просто перестали расти.

Торможение роста цен временное. Ресурсы администрации не безграничны: нефтяной резерв раздербаненный в политических целях уже наполовину пуст. Саудиты не собираются заливать рынок нефтью, снимать с России санкции – расписаться в поражении. Да и все это не решает проблем дефицита НПЗ и тяжелых сортов нефти на рынке в США.

В итоге уже во второй половине ноября дефицит топлива может вылиться в резкий рост цен, а тот в острый экономический, а потом и политический кризис в США.

Forwarded from Поворот на Восток

Есть стереотип, что золото всегда дорожает. Однако с учётом инфляции золото в 2022 дешевле, чем в 1980, 2011-2013 и даже в 2020 годах.

📌 средняя цена за унцию за период составила $1071,1 в ценах 2022 ($37,78 за грамм), что на 40% ниже текущих значений. Есть куда падать;

📌 движения золота на дистанции похожи на движения нефти. Это говорит о том, что золото — это антидоллар, и его покупают тогда, когда курс американской валюты падает, что объединяет золото с другими сырьевыми товарами;

📌 золото может заметно подорожать либо на новом QE (включении американского печатного станка), либо на мощной девальвации доллара или ослаблении его статуса мировой резервной валюты. Например, в случае потенциальной заморозки ЗВР Китая, который сейчас активно сбрасывает американские гособлигации.

📌 средняя цена за унцию за период составила $1071,1 в ценах 2022 ($37,78 за грамм), что на 40% ниже текущих значений. Есть куда падать;

📌 движения золота на дистанции похожи на движения нефти. Это говорит о том, что золото — это антидоллар, и его покупают тогда, когда курс американской валюты падает, что объединяет золото с другими сырьевыми товарами;

📌 золото может заметно подорожать либо на новом QE (включении американского печатного станка), либо на мощной девальвации доллара или ослаблении его статуса мировой резервной валюты. Например, в случае потенциальной заморозки ЗВР Китая, который сейчас активно сбрасывает американские гособлигации.

Forwarded from Технологии против геологии

Энергетический кризис в Европе принимает неожиданный оборот:

Из-за тёплой погоды и агрессивных закупок СПГ у Европы внезапно оказалось больше газа, чем она может использовать.

Европа импортировала СПГ со всего мира и заполнила хранилища почти на 94%.

Корабли продолжают прибывать и очередь на разгрузку превысила максимум 2017 г. В этом месяце Европа получит еще 82 танкера (19% м-м).

Ожидается, что избыток газа в Европе продлится как минимум до декабря, т. к. маловероятно, что Европа столкнется с продолжительным похолоданием в ноябре.

Цены на газ близки к самому низкому уровню с июня. Февральские фьючерсы торгуются с премией в 44% к ноябрем, т.е. рынок закладывается на нехватку предложения

Сокращение спроса на газ в 2022 году оценивается в 7-9% в основном за счет отключения крупных промышленных потребителей. Однако это не соответствует целевому показателю ЕС в 15%. И кризис далёк от завершения.

Из-за тёплой погоды и агрессивных закупок СПГ у Европы внезапно оказалось больше газа, чем она может использовать.

Европа импортировала СПГ со всего мира и заполнила хранилища почти на 94%.

Корабли продолжают прибывать и очередь на разгрузку превысила максимум 2017 г. В этом месяце Европа получит еще 82 танкера (19% м-м).

Ожидается, что избыток газа в Европе продлится как минимум до декабря, т. к. маловероятно, что Европа столкнется с продолжительным похолоданием в ноябре.

Цены на газ близки к самому низкому уровню с июня. Февральские фьючерсы торгуются с премией в 44% к ноябрем, т.е. рынок закладывается на нехватку предложения

Сокращение спроса на газ в 2022 году оценивается в 7-9% в основном за счет отключения крупных промышленных потребителей. Однако это не соответствует целевому показателю ЕС в 15%. И кризис далёк от завершения.

Санкции? Не слышали

Все крупнейшие торговые партнеры России с начала СВО на Украине нарастили импорт из нашей страны. При этом, закупки со стороны нейтральных Китая и Турции выросли в 2 и 3 раза соответственно. Рост произошел на крайне высокой базе. Однако бизнес этих стран вряд ли в обиде, так как эти страны наращивают и экспорт в Россию, замещая поставщиков из Европы. Кроме того, та же Турция активно налаживает параллельный экспорт товаров попавших под торговое эмбарго.

Германия – некогда крупнейший поставщик товаров в Россию благодаря своим собственным санкциям потеряла уже половину своего экспорта в РФ. Но отказаться от закупок нефти и газа пока не смогла. Зимой наложить эмбарго на энергетические ресурсы будет сложнее, поэтому до конца года картина торговли сохранится, возможно через прокси в виде той же Турции.

Россия, несмотря на попытки наложить запрет на торговлю с ней, по итогам года получит рекордную экспортную выручку.

Все крупнейшие торговые партнеры России с начала СВО на Украине нарастили импорт из нашей страны. При этом, закупки со стороны нейтральных Китая и Турции выросли в 2 и 3 раза соответственно. Рост произошел на крайне высокой базе. Однако бизнес этих стран вряд ли в обиде, так как эти страны наращивают и экспорт в Россию, замещая поставщиков из Европы. Кроме того, та же Турция активно налаживает параллельный экспорт товаров попавших под торговое эмбарго.

Германия – некогда крупнейший поставщик товаров в Россию благодаря своим собственным санкциям потеряла уже половину своего экспорта в РФ. Но отказаться от закупок нефти и газа пока не смогла. Зимой наложить эмбарго на энергетические ресурсы будет сложнее, поэтому до конца года картина торговли сохранится, возможно через прокси в виде той же Турции.

Россия, несмотря на попытки наложить запрет на торговлю с ней, по итогам года получит рекордную экспортную выручку.

Forwarded from СПГ channel

New York Times: Штрафов за нарушение «потолка цен» не будет!

Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные способы страхования и финансирования закупки, пишет New York Times. То есть, все же свободный рынок?? А смысл в «потолке» тогда какой? @lngchannel

Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные способы страхования и финансирования закупки, пишет New York Times. То есть, все же свободный рынок?? А смысл в «потолке» тогда какой? @lngchannel

Графономика

New York Times: Штрафов за нарушение «потолка цен» не будет! Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные…

Согласно данным EIA запасы дизеля в США в 106 млн барр, находятся на почти таком же низком уровне, как в 1951 году, но тогда население было в два раза меньше.

Ноябрские фьючерсы на дизтопливо выросли на 33% и, как ожидается, продолжат расти.

Одна из причин дефицита - невозможность транспортировки углеводородов по реке Миссисипи из-за засухи и угрозы забастовки железнодорожников.

Столкнувшись со спросом, трейдеры перенаправляют танкеры, предназначенные для Европы, в Соединенные Штаты, так как цена на дизельное топливо в США сейчас выше.

По данным MarineTraffic, танкер Thundercat, первоначально забронированный для Нидерландов, после загрузки на Ближнем Востоке около 650 тыс барр дизеля оказался в Нью-Йорке, другой танкер, Proteus Jessica, заправился в районе Сингапура аналогичным объемом, оказался там же.

В следующем году усилится конкуренция с Европой за поставки дизельного топлива, когда вступят в силу санкции блока ЕС на закупки российских нефтепродуктов, утверждает президент Lipow Oil Энди Липоу.

Ноябрские фьючерсы на дизтопливо выросли на 33% и, как ожидается, продолжат расти.

Одна из причин дефицита - невозможность транспортировки углеводородов по реке Миссисипи из-за засухи и угрозы забастовки железнодорожников.

Столкнувшись со спросом, трейдеры перенаправляют танкеры, предназначенные для Европы, в Соединенные Штаты, так как цена на дизельное топливо в США сейчас выше.

По данным MarineTraffic, танкер Thundercat, первоначально забронированный для Нидерландов, после загрузки на Ближнем Востоке около 650 тыс барр дизеля оказался в Нью-Йорке, другой танкер, Proteus Jessica, заправился в районе Сингапура аналогичным объемом, оказался там же.

В следующем году усилится конкуренция с Европой за поставки дизельного топлива, когда вступят в силу санкции блока ЕС на закупки российских нефтепродуктов, утверждает президент Lipow Oil Энди Липоу.