Российские нефтяники выдавливают с китайского рынка американскую и бразильскую нефть. Так экспорт нефти в КНР из России вырос почти на 9%, до 64,3 млн тонн за первые три квартала года. И это на фоне падения общего импорта нефти в Китай на 4% - до 370 млн тонн. То есть доля России растет на падающем рынке. В результате Россия и Саудовская Аравия – основные поставщики нефти в КНР, с общей долей в импорте - 35%.

Вся санкционная возня сводится к перераспределению энергетических потоков. Саудию 15 лет выдавливали с рынка США, теперь Россию гонят с рынка Европы. В свою очередь нефть из США и Бразилии пытается занять освобождающиеся рынки Старого Света. Таким образом, энергетические потоки уже сейчас рисуют контуры нового постукраинского политико-экономического устройства мира.

Вся санкционная возня сводится к перераспределению энергетических потоков. Саудию 15 лет выдавливали с рынка США, теперь Россию гонят с рынка Европы. В свою очередь нефть из США и Бразилии пытается занять освобождающиеся рынки Старого Света. Таким образом, энергетические потоки уже сейчас рисуют контуры нового постукраинского политико-экономического устройства мира.

Forwarded from НА-ГОРА. Угольная аналитика

Добыча угля в России в августе выросла

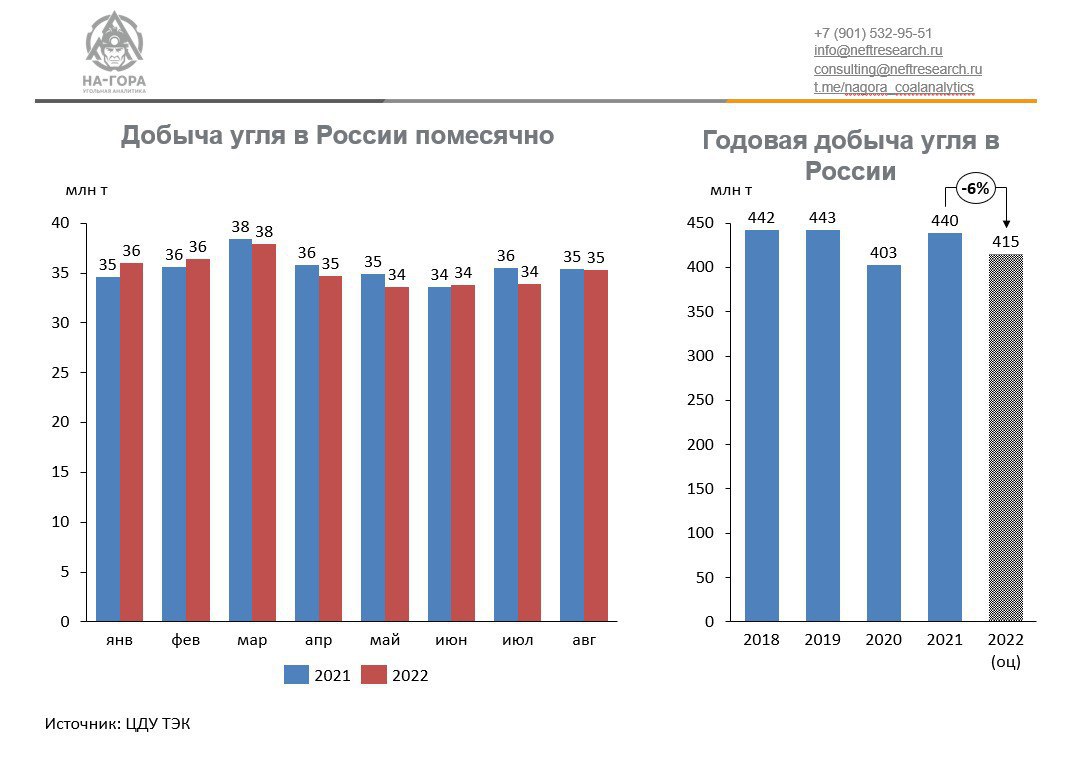

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

Добыча угля в августе 2022 г. в России составила 35,3 млн т, что на 4% больше, чем в июле 2022 г. и на 0,3% меньше аналогичного показателя годом ранее. Всего за 8 мес. 2022 г. было добыто 281,7 млн т, что на 0,9% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи зафиксировано в Кузбассе (141,6 млн т; -9% г./г.), Хакасии (18,7 млн т; - 10% г./г.) и Ростовской области (4,4 млн т; -19% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. При этом падение было нивелировано ростом добычи в Новосибирской области (+16% г./г.), Красноярском крае (+22% г./г.) и Якутии (+36% г./г.).

Статистика добычи за 8 мес. 2022 г. пока не в полной мере отражает кризисные тенденции в отечественной угольной отрасли. Однако уже сейчас можно предположить, что по итогам 2022 г. будет все не так плохо, как ожидалось, и по предварительным оценкам добыча сократится всего на 6% г./г., до 415 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from Технологии против геологии

Производство стали - прекрасный опережающий экономический индикатор:

1) быстро публикуется

2) сталь - инвестиционный товар, значит он показывает, что случилось с инвестициями, пока статистика по ним еще не вышла

3) отражает самочувствие у потребителей стали: в стройке, маниностроении и нефтегазе.

https://t.iss.one/macroresearch/6268

1) быстро публикуется

2) сталь - инвестиционный товар, значит он показывает, что случилось с инвестициями, пока статистика по ним еще не вышла

3) отражает самочувствие у потребителей стали: в стройке, маниностроении и нефтегазе.

https://t.iss.one/macroresearch/6268

Telegram

ПСБ Аналитика

Мировое производство стали пошло на взлет

В сентябре 2022 г. мировое производство стали выросло на 1,4% м/м, до 152 млн т. Это выше показателя того же месяца прошлого года на 3,7%. Из-за всплеска цен на сырье с начала года производство отстает на 4,2%.

…

В сентябре 2022 г. мировое производство стали выросло на 1,4% м/м, до 152 млн т. Это выше показателя того же месяца прошлого года на 3,7%. Из-за всплеска цен на сырье с начала года производство отстает на 4,2%.

…

Нефть - единственный ископаемый первичный источник энергии не затронутый мировым энергетическим кризисом. Газ и уголь с 2020 года подорожали кратно. Как следствие вверх пошли и цены на электричество в Европе – как производное от этих источников энергии.

Стараниями администрации президента США (и ОПЕК+) нефть все это время оставалась в пределах 100 долл за барр. Однако административное сдерживание цен на нефть привело к накоплению огромных дисбалансов, основной из которых – дефицит дизельного топлива и бензина на локальном (но самом крупном в мире) рынке США. Недостаток топлива есть и в Европе. То есть ценовой ограничитель потребления был выключен. Рынок балансировался только за счет предложения, однако оно не способно покрыть все потребности.

Отрасли добычи и переработки нужны инвестиции, а они при текущих ценах на нефть туда не идут. Значит рано или поздно нефтяной рынок взорвется. Удерживать «тихую гавань» на рынке нефти, когда другие, смежные рынки энергии находятся в шторме - не удастся.

Стараниями администрации президента США (и ОПЕК+) нефть все это время оставалась в пределах 100 долл за барр. Однако административное сдерживание цен на нефть привело к накоплению огромных дисбалансов, основной из которых – дефицит дизельного топлива и бензина на локальном (но самом крупном в мире) рынке США. Недостаток топлива есть и в Европе. То есть ценовой ограничитель потребления был выключен. Рынок балансировался только за счет предложения, однако оно не способно покрыть все потребности.

Отрасли добычи и переработки нужны инвестиции, а они при текущих ценах на нефть туда не идут. Значит рано или поздно нефтяной рынок взорвется. Удерживать «тихую гавань» на рынке нефти, когда другие, смежные рынки энергии находятся в шторме - не удастся.

Forwarded from Gas&Money

Михельсон о газовой ситуации в мире входе выступления на Веронском Евразийском экономическом форуме:

🔷«С учетом текущей нехватки трубопроводного газа в Европе и восстановления спроса в Китае дополнительная нагрузка на рынок СПГ в следующие один-два года составит не менее 60-70 миллионов тонн. Но никаких крупных вводов до 2026 года мы не видим. В 2023-м году в мире будут введены проекты на 18 миллионов тонн, в 2024 - 11, в 2025 примерно так же. Учитывая, что к этой зиме хранилища успели заполниться, возможно – она будет самой легкой из следующих трех».

🔷«Европа почти заместила падение поставок газа из России за счет СПГ из Азии, но в Китае взять объемы больше не сможет из-за запрета реэкспорта. За последние 4-5 месяцев российские поставки в Европу сократились почти на 50 миллиардов кубометров. На 1 октября падение к прошлому году составило 47%».

🔷«Эти поставки почти полностью были замещены СПГ - его потребление Европа нарастила на 65%. Дополнительный объем поставок через регазификационные терминалы составил 43 миллиардов кубометров, 29 из которых пришлись на США. Партии снимаются с азиатских рынков. Если в Корею и Японию поставки остались примерно на уровне прошлого года, то в Китай - сократились на 23%, в Индию – на 19%».

🔷«Покрытие дефицита требует инвестиционных решений, а вместо этого сейчас (в Европе - ред.) рассматривают налог на сверхприбыли энергетических компаний. Даже если собрать эти деньги с компаний и раздать населению, то это только продлит кризис. Стабилизировать рынок могут только инвестиции в отрасль и ввод новых мощностей».

🔷«С учетом текущей нехватки трубопроводного газа в Европе и восстановления спроса в Китае дополнительная нагрузка на рынок СПГ в следующие один-два года составит не менее 60-70 миллионов тонн. Но никаких крупных вводов до 2026 года мы не видим. В 2023-м году в мире будут введены проекты на 18 миллионов тонн, в 2024 - 11, в 2025 примерно так же. Учитывая, что к этой зиме хранилища успели заполниться, возможно – она будет самой легкой из следующих трех».

🔷«Европа почти заместила падение поставок газа из России за счет СПГ из Азии, но в Китае взять объемы больше не сможет из-за запрета реэкспорта. За последние 4-5 месяцев российские поставки в Европу сократились почти на 50 миллиардов кубометров. На 1 октября падение к прошлому году составило 47%».

🔷«Эти поставки почти полностью были замещены СПГ - его потребление Европа нарастила на 65%. Дополнительный объем поставок через регазификационные терминалы составил 43 миллиардов кубометров, 29 из которых пришлись на США. Партии снимаются с азиатских рынков. Если в Корею и Японию поставки остались примерно на уровне прошлого года, то в Китай - сократились на 23%, в Индию – на 19%».

🔷«Покрытие дефицита требует инвестиционных решений, а вместо этого сейчас (в Европе - ред.) рассматривают налог на сверхприбыли энергетических компаний. Даже если собрать эти деньги с компаний и раздать населению, то это только продлит кризис. Стабилизировать рынок могут только инвестиции в отрасль и ввод новых мощностей».

Forwarded from Технологии против геологии

Сегодня Bloomberg справедливо отмечает, что прогнозы МЭА в 2022 году давали сбои. В марте агентство прогнозировало падение российского нефтяного экспорта на четверть уже в апреле, но этого не случилось ни весной, ни позже. В сентябре 2022 года Россия экспортировала 7,5 млн б/с, примерно столько же, сколько в январе-феврале.

И вот опять МЭА мерещится смерть российского ТЭК. Теперь уже в долгосрочной перспективе. Потому, что либо шах, либо ишак. Ну вы сами знаете.

И вот опять МЭА мерещится смерть российского ТЭК. Теперь уже в долгосрочной перспективе. Потому, что либо шах, либо ишак. Ну вы сами знаете.

Forwarded from Технологии против геологии

По мнению BloombergNEF, Европа легко переживет зиму без российского газа

Даже если в начале ноября Россия полностью прекратит поставки газа в Европу, то страны «европейского периметра» — Северо-Западная Европа, Италия и Австрия — закончат зиму с запасами голубого топлива в хранилищах на комфортном уровне 38% (29 млрд м3).

Этому будет способствовать устойчивое снижение потребления в период с текущего времени до конца марта. Спрос в период с 1 по 24 октября оказался на 23% ниже среднего пятилетнего значения.

Динамика запасов газа:

- красная линия — максимально возможный уровень заполненности хранилищ,

- предыдущий «газовый год» (зеленая линия),

- GY 2022 — 2022 «газовый год» (бирюзовая линия),

- базовый сценарий (бирюзовый),

- небольшое снижение потребления (желтый)

- высокое снижение потребления (фиолетовый).

Но, добавим от себя, вывести промышленность на прежний уровень больше не сможет.

Даже если в начале ноября Россия полностью прекратит поставки газа в Европу, то страны «европейского периметра» — Северо-Западная Европа, Италия и Австрия — закончат зиму с запасами голубого топлива в хранилищах на комфортном уровне 38% (29 млрд м3).

Этому будет способствовать устойчивое снижение потребления в период с текущего времени до конца марта. Спрос в период с 1 по 24 октября оказался на 23% ниже среднего пятилетнего значения.

Динамика запасов газа:

- красная линия — максимально возможный уровень заполненности хранилищ,

- предыдущий «газовый год» (зеленая линия),

- GY 2022 — 2022 «газовый год» (бирюзовая линия),

- базовый сценарий (бирюзовый),

- небольшое снижение потребления (желтый)

- высокое снижение потребления (фиолетовый).

Но, добавим от себя, вывести промышленность на прежний уровень больше не сможет.

В стоимости дизельного топлива на заправках в США нефть занимают меньше половины. Говоря на языке цифр, на тонне нефти по пути ее следования от скважины до заправки, НПЗ, оптовики и розница накручивают 138% маржи. Еще в апреле этого года маржа посредников на дизеле составляла «скромные» 100%.

Несмотря на колоссальные усилия администрации президента США дизель после весеннего скачка на заправках так и не подешевел. Цены стабилизировались около 5 долл за галлон и просто перестали расти.

Торможение роста цен временное. Ресурсы администрации не безграничны: нефтяной резерв раздербаненный в политических целях уже наполовину пуст. Саудиты не собираются заливать рынок нефтью, снимать с России санкции – расписаться в поражении. Да и все это не решает проблем дефицита НПЗ и тяжелых сортов нефти на рынке в США.

В итоге уже во второй половине ноября дефицит топлива может вылиться в резкий рост цен, а тот в острый экономический, а потом и политический кризис в США.

Несмотря на колоссальные усилия администрации президента США дизель после весеннего скачка на заправках так и не подешевел. Цены стабилизировались около 5 долл за галлон и просто перестали расти.

Торможение роста цен временное. Ресурсы администрации не безграничны: нефтяной резерв раздербаненный в политических целях уже наполовину пуст. Саудиты не собираются заливать рынок нефтью, снимать с России санкции – расписаться в поражении. Да и все это не решает проблем дефицита НПЗ и тяжелых сортов нефти на рынке в США.

В итоге уже во второй половине ноября дефицит топлива может вылиться в резкий рост цен, а тот в острый экономический, а потом и политический кризис в США.

Forwarded from Поворот на Восток

Есть стереотип, что золото всегда дорожает. Однако с учётом инфляции золото в 2022 дешевле, чем в 1980, 2011-2013 и даже в 2020 годах.

📌 средняя цена за унцию за период составила $1071,1 в ценах 2022 ($37,78 за грамм), что на 40% ниже текущих значений. Есть куда падать;

📌 движения золота на дистанции похожи на движения нефти. Это говорит о том, что золото — это антидоллар, и его покупают тогда, когда курс американской валюты падает, что объединяет золото с другими сырьевыми товарами;

📌 золото может заметно подорожать либо на новом QE (включении американского печатного станка), либо на мощной девальвации доллара или ослаблении его статуса мировой резервной валюты. Например, в случае потенциальной заморозки ЗВР Китая, который сейчас активно сбрасывает американские гособлигации.

📌 средняя цена за унцию за период составила $1071,1 в ценах 2022 ($37,78 за грамм), что на 40% ниже текущих значений. Есть куда падать;

📌 движения золота на дистанции похожи на движения нефти. Это говорит о том, что золото — это антидоллар, и его покупают тогда, когда курс американской валюты падает, что объединяет золото с другими сырьевыми товарами;

📌 золото может заметно подорожать либо на новом QE (включении американского печатного станка), либо на мощной девальвации доллара или ослаблении его статуса мировой резервной валюты. Например, в случае потенциальной заморозки ЗВР Китая, который сейчас активно сбрасывает американские гособлигации.

Forwarded from Технологии против геологии

Энергетический кризис в Европе принимает неожиданный оборот:

Из-за тёплой погоды и агрессивных закупок СПГ у Европы внезапно оказалось больше газа, чем она может использовать.

Европа импортировала СПГ со всего мира и заполнила хранилища почти на 94%.

Корабли продолжают прибывать и очередь на разгрузку превысила максимум 2017 г. В этом месяце Европа получит еще 82 танкера (19% м-м).

Ожидается, что избыток газа в Европе продлится как минимум до декабря, т. к. маловероятно, что Европа столкнется с продолжительным похолоданием в ноябре.

Цены на газ близки к самому низкому уровню с июня. Февральские фьючерсы торгуются с премией в 44% к ноябрем, т.е. рынок закладывается на нехватку предложения

Сокращение спроса на газ в 2022 году оценивается в 7-9% в основном за счет отключения крупных промышленных потребителей. Однако это не соответствует целевому показателю ЕС в 15%. И кризис далёк от завершения.

Из-за тёплой погоды и агрессивных закупок СПГ у Европы внезапно оказалось больше газа, чем она может использовать.

Европа импортировала СПГ со всего мира и заполнила хранилища почти на 94%.

Корабли продолжают прибывать и очередь на разгрузку превысила максимум 2017 г. В этом месяце Европа получит еще 82 танкера (19% м-м).

Ожидается, что избыток газа в Европе продлится как минимум до декабря, т. к. маловероятно, что Европа столкнется с продолжительным похолоданием в ноябре.

Цены на газ близки к самому низкому уровню с июня. Февральские фьючерсы торгуются с премией в 44% к ноябрем, т.е. рынок закладывается на нехватку предложения

Сокращение спроса на газ в 2022 году оценивается в 7-9% в основном за счет отключения крупных промышленных потребителей. Однако это не соответствует целевому показателю ЕС в 15%. И кризис далёк от завершения.

Санкции? Не слышали

Все крупнейшие торговые партнеры России с начала СВО на Украине нарастили импорт из нашей страны. При этом, закупки со стороны нейтральных Китая и Турции выросли в 2 и 3 раза соответственно. Рост произошел на крайне высокой базе. Однако бизнес этих стран вряд ли в обиде, так как эти страны наращивают и экспорт в Россию, замещая поставщиков из Европы. Кроме того, та же Турция активно налаживает параллельный экспорт товаров попавших под торговое эмбарго.

Германия – некогда крупнейший поставщик товаров в Россию благодаря своим собственным санкциям потеряла уже половину своего экспорта в РФ. Но отказаться от закупок нефти и газа пока не смогла. Зимой наложить эмбарго на энергетические ресурсы будет сложнее, поэтому до конца года картина торговли сохранится, возможно через прокси в виде той же Турции.

Россия, несмотря на попытки наложить запрет на торговлю с ней, по итогам года получит рекордную экспортную выручку.

Все крупнейшие торговые партнеры России с начала СВО на Украине нарастили импорт из нашей страны. При этом, закупки со стороны нейтральных Китая и Турции выросли в 2 и 3 раза соответственно. Рост произошел на крайне высокой базе. Однако бизнес этих стран вряд ли в обиде, так как эти страны наращивают и экспорт в Россию, замещая поставщиков из Европы. Кроме того, та же Турция активно налаживает параллельный экспорт товаров попавших под торговое эмбарго.

Германия – некогда крупнейший поставщик товаров в Россию благодаря своим собственным санкциям потеряла уже половину своего экспорта в РФ. Но отказаться от закупок нефти и газа пока не смогла. Зимой наложить эмбарго на энергетические ресурсы будет сложнее, поэтому до конца года картина торговли сохранится, возможно через прокси в виде той же Турции.

Россия, несмотря на попытки наложить запрет на торговлю с ней, по итогам года получит рекордную экспортную выручку.

Forwarded from СПГ channel

New York Times: Штрафов за нарушение «потолка цен» не будет!

Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные способы страхования и финансирования закупки, пишет New York Times. То есть, все же свободный рынок?? А смысл в «потолке» тогда какой? @lngchannel

Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные способы страхования и финансирования закупки, пишет New York Times. То есть, все же свободный рынок?? А смысл в «потолке» тогда какой? @lngchannel

Графономика

New York Times: Штрафов за нарушение «потолка цен» не будет! Представитель Минфина США заявил, что не планируется подвергать санкциям и штрафам компании, которые будут покупать российскую нефть дороже установленного «потолка цен», используя альтернативные…

Согласно данным EIA запасы дизеля в США в 106 млн барр, находятся на почти таком же низком уровне, как в 1951 году, но тогда население было в два раза меньше.

Ноябрские фьючерсы на дизтопливо выросли на 33% и, как ожидается, продолжат расти.

Одна из причин дефицита - невозможность транспортировки углеводородов по реке Миссисипи из-за засухи и угрозы забастовки железнодорожников.

Столкнувшись со спросом, трейдеры перенаправляют танкеры, предназначенные для Европы, в Соединенные Штаты, так как цена на дизельное топливо в США сейчас выше.

По данным MarineTraffic, танкер Thundercat, первоначально забронированный для Нидерландов, после загрузки на Ближнем Востоке около 650 тыс барр дизеля оказался в Нью-Йорке, другой танкер, Proteus Jessica, заправился в районе Сингапура аналогичным объемом, оказался там же.

В следующем году усилится конкуренция с Европой за поставки дизельного топлива, когда вступят в силу санкции блока ЕС на закупки российских нефтепродуктов, утверждает президент Lipow Oil Энди Липоу.

Ноябрские фьючерсы на дизтопливо выросли на 33% и, как ожидается, продолжат расти.

Одна из причин дефицита - невозможность транспортировки углеводородов по реке Миссисипи из-за засухи и угрозы забастовки железнодорожников.

Столкнувшись со спросом, трейдеры перенаправляют танкеры, предназначенные для Европы, в Соединенные Штаты, так как цена на дизельное топливо в США сейчас выше.

По данным MarineTraffic, танкер Thundercat, первоначально забронированный для Нидерландов, после загрузки на Ближнем Востоке около 650 тыс барр дизеля оказался в Нью-Йорке, другой танкер, Proteus Jessica, заправился в районе Сингапура аналогичным объемом, оказался там же.

В следующем году усилится конкуренция с Европой за поставки дизельного топлива, когда вступят в силу санкции блока ЕС на закупки российских нефтепродуктов, утверждает президент Lipow Oil Энди Липоу.

Forwarded from Юрий Баранчик

Игра Берлина, Парижа и других европейских столиц по вопросу введения потолка цен на газ явно не задалась. Рискну предположить, что по нефти будет аналогичная ситуация. Особенно после 8 ноября. Смотрим на градусник и ждем первых данных об изъятии газа из газохранилищ Европы.

Катар пригрозил остановить поставки газа в Европу

Власти Катара предупредили, что могут прекратить поставки газа в Европу, если в Брюсселе примут решение ввести потолок цен для российского топлива, сообщил в интервью для Bloomberg министр энергетики страны Саад Аль-Кааби.

Министр отметил, что, несмотря на согласие Катара воздерживаться от перенаправления поставок сжиженного газа из Европы, по контракту это не запрещается.

"Катар придерживается этого, но ничто не является постоянным, и мы имеем право делать с нашими объемами все, что захотим", - подчеркнул Аль-Кааби.

Как заметил министр, обещание воздерживаться от перенаправления поставок сжиженного газа из Европы было дано на определенный срок, и Катар оставляет за собой право от него отклониться, когда это будет уместно.

Катар пригрозил остановить поставки газа в Европу

Власти Катара предупредили, что могут прекратить поставки газа в Европу, если в Брюсселе примут решение ввести потолок цен для российского топлива, сообщил в интервью для Bloomberg министр энергетики страны Саад Аль-Кааби.

Министр отметил, что, несмотря на согласие Катара воздерживаться от перенаправления поставок сжиженного газа из Европы, по контракту это не запрещается.

"Катар придерживается этого, но ничто не является постоянным, и мы имеем право делать с нашими объемами все, что захотим", - подчеркнул Аль-Кааби.

Как заметил министр, обещание воздерживаться от перенаправления поставок сжиженного газа из Европы было дано на определенный срок, и Катар оставляет за собой право от него отклониться, когда это будет уместно.

Газ как потребительский продукт – это не молекулы метана, газ это развитая газотранспортная инфраструктура: дорогая, сложная, требующая постоянного внимания. Но именно она позволяет доставить молекулы до потребителя в нужном объеме и в нужное время, и это продукт.

К разгону цен на газ, на локальном рынке в Европе привел не дефицит метана в мире (что, что, а он в избытке), а нехватка газопроводной инфраструктуры. Отсутствие альтернативных газпромовским газопроводов (кроме того дефицит регазификационных терминалов и танкеров-газовозов) и создал острейший за полвека энергетический кризис. Быстро он не рассосется.

Например, самый «доступный» Европе газ – норвежский. Однако магистрали из страны имеют ограниченную пропускную способность. Расширить их за несколько месяцев невозможно, даже если сделать невероятное, увеличить добычу на месторождениях. В итоге европейцы вынуждены решать проблему единственно возможным способом – закупая СПГ на сотни миллиардов евро, сэкономив когда-то десятки на трубах.

К разгону цен на газ, на локальном рынке в Европе привел не дефицит метана в мире (что, что, а он в избытке), а нехватка газопроводной инфраструктуры. Отсутствие альтернативных газпромовским газопроводов (кроме того дефицит регазификационных терминалов и танкеров-газовозов) и создал острейший за полвека энергетический кризис. Быстро он не рассосется.

Например, самый «доступный» Европе газ – норвежский. Однако магистрали из страны имеют ограниченную пропускную способность. Расширить их за несколько месяцев невозможно, даже если сделать невероятное, увеличить добычу на месторождениях. В итоге европейцы вынуждены решать проблему единственно возможным способом – закупая СПГ на сотни миллиардов евро, сэкономив когда-то десятки на трубах.

Forwarded from Технологии против геологии

Нефтяная рулетка

Мощности по добыче нефти ежегодно должны прирастать на 5% только для того, чтобы противостоять её естественному снижению.

Такой рост плюс дополнительные 14,6 мбс увеличения добычи к 2045 г. требуют $9,5 трлн. инвестиций.

На каждый новый баррель добытой нефти будет потрачено $10. Но никто не обещает, что они окупятся. Ведь равновесная цена определяется переменными издержками маржинального производителя. Поэтому инвесторы смогут гарантированно заработать, только вложившись в активы в левой части cost curve. Такие остались только на Ближнем Востоке и то для своих.

В других регионах, где затраты существенно выше, игра в нефтяную рулетку будет связана с повышенным риском для инвесторов. Поэтому в течение двух десятилетий, когда за пределами ОПЕК будут достигнуты и пройдены пики добычи, организация обретет полный контроль над мировым рынком и доля ОПЕК вырастет почти до 40%.

Мощности по добыче нефти ежегодно должны прирастать на 5% только для того, чтобы противостоять её естественному снижению.

Такой рост плюс дополнительные 14,6 мбс увеличения добычи к 2045 г. требуют $9,5 трлн. инвестиций.

На каждый новый баррель добытой нефти будет потрачено $10. Но никто не обещает, что они окупятся. Ведь равновесная цена определяется переменными издержками маржинального производителя. Поэтому инвесторы смогут гарантированно заработать, только вложившись в активы в левой части cost curve. Такие остались только на Ближнем Востоке и то для своих.

В других регионах, где затраты существенно выше, игра в нефтяную рулетку будет связана с повышенным риском для инвесторов. Поэтому в течение двух десятилетий, когда за пределами ОПЕК будут достигнуты и пройдены пики добычи, организация обретет полный контроль над мировым рынком и доля ОПЕК вырастет почти до 40%.

Forwarded from Технологии против геологии

Авторитетный английский журнал The Economist с помощью модели норвежских консультантов Rystad оцифровал сценарии развития газового противостояния России и ЕС:

1) Инерционный - базовый. Благодаря теплой погоде и запасам газа в хранилищах Европа дотягивает до лета 2023 г., после чего закачивает в хранилища импортный СПГ. Откуда возьмутся дополнительные объемы СПГ не уточняется.

Россия, получит $169 млрд доходов от продажи нефти в 2023 г., что всего на $10 млрд меньше дохода 2021 г. Замена российской нефти для Европы в 2023 г. обойдется в $116 млрд., что дороже на $26 млрд., чем в 2021 г.

2) Эскалация. Россия лишает Европу оставшегося трубопроводного газа, поставляемого через Турцию − 10 млрд м3/г. и 20 млрд м3/г. СПГ (половину своего экспорта). Запад отвечает штрафами за непоставку. В ответ ОПЕК+ сокращает добычу нефти на дополнительные 1 млн барр./сут. Цены на нефть и газ устремляются вверх.

Поэтому Россия сохраняет свои доходы, а издержки ЕС − растут по сравнению с Базовым на $50 млрд.

3) Экстремальный. Европа из-за очередного акта саботажа теряет 55 млрд м3 норвежского трубопроводного газа, ее экономика просаживается еще глубже. На закупки СПГ уходят дополнительные $100 млрд. Политические последствия труднопредсказуемые, но цены на энергоносители улетают до небес, что снижает российские потери экспорта.

Хорошо, что не все решения принимаются только исходя из экономической целесообразности.

1) Инерционный - базовый. Благодаря теплой погоде и запасам газа в хранилищах Европа дотягивает до лета 2023 г., после чего закачивает в хранилища импортный СПГ. Откуда возьмутся дополнительные объемы СПГ не уточняется.

Россия, получит $169 млрд доходов от продажи нефти в 2023 г., что всего на $10 млрд меньше дохода 2021 г. Замена российской нефти для Европы в 2023 г. обойдется в $116 млрд., что дороже на $26 млрд., чем в 2021 г.

2) Эскалация. Россия лишает Европу оставшегося трубопроводного газа, поставляемого через Турцию − 10 млрд м3/г. и 20 млрд м3/г. СПГ (половину своего экспорта). Запад отвечает штрафами за непоставку. В ответ ОПЕК+ сокращает добычу нефти на дополнительные 1 млн барр./сут. Цены на нефть и газ устремляются вверх.

Поэтому Россия сохраняет свои доходы, а издержки ЕС − растут по сравнению с Базовым на $50 млрд.

3) Экстремальный. Европа из-за очередного акта саботажа теряет 55 млрд м3 норвежского трубопроводного газа, ее экономика просаживается еще глубже. На закупки СПГ уходят дополнительные $100 млрд. Политические последствия труднопредсказуемые, но цены на энергоносители улетают до небес, что снижает российские потери экспорта.

Хорошо, что не все решения принимаются только исходя из экономической целесообразности.

Forwarded from Технологии против геологии

Среди новых проектов по добыче нефти на Ближнем Востоке лидирует Саудовская Аравия. Мощности Королевство планирует вводить постепенно:

2023 г. - 0.1 мбс

2024 г. - 0.65 мбс

2025 г. - 0.4 мбс

2026 г. - 0.2 мбс

2027 г - 0.1 мбс

Итого за 5 лет - почти 1.5 мбс. Этого абсолютно недостаточно, поскольку в мире только из-за естественного снижения добычи за пятилетку уйдет 25 мбс нефти.

Где брать нефть если Китай изменит политику нулевой ковидной терпимости? Чем удовлетворять растущий спрос в период восстановления мировой экономики после прохождения дна грядущей рецессии? На Америку надежды мало.

2023 г. - 0.1 мбс

2024 г. - 0.65 мбс

2025 г. - 0.4 мбс

2026 г. - 0.2 мбс

2027 г - 0.1 мбс

Итого за 5 лет - почти 1.5 мбс. Этого абсолютно недостаточно, поскольку в мире только из-за естественного снижения добычи за пятилетку уйдет 25 мбс нефти.

Где брать нефть если Китай изменит политику нулевой ковидной терпимости? Чем удовлетворять растущий спрос в период восстановления мировой экономики после прохождения дна грядущей рецессии? На Америку надежды мало.

Энергосистема США догоняет российскую. В этом году в США будет введено 7,7 ГВт новых мощностей на газе - это много. Весь российский ДПМ размазанный на десятилетие составил 30ГВт. В итоге в США установленная мощность газовой генерации достигнет 290 ГВт.

Парогазовая генерация – один из самых дешевых и предсказуемых источников электроэнергии. Ее доля на фоне хронически дешевого газа в США неуклонно растет. В этом году каждый третий киловатт электричества будет произведен из газа. Впрочем, в России доля газовой генерации н выше, каждый второй киловатт электроэнергии производится из метана, что делает энергосистему России одной из самых надежных, эффективных (по цене) и экологичных в мире, даже без массового внедрения ВИЭ.

Впрочем, США есть к чему стремится. Уголь по-прежнему занимает 19% в общей генерации в стране и судя по планируемым стройкам газовой генерации, он будет и дальше вытесняться газом. Миру же, американцы будут вещать об эффективности солнечных панелей и прочих ветряков.

Парогазовая генерация – один из самых дешевых и предсказуемых источников электроэнергии. Ее доля на фоне хронически дешевого газа в США неуклонно растет. В этом году каждый третий киловатт электричества будет произведен из газа. Впрочем, в России доля газовой генерации н выше, каждый второй киловатт электроэнергии производится из метана, что делает энергосистему России одной из самых надежных, эффективных (по цене) и экологичных в мире, даже без массового внедрения ВИЭ.

Впрочем, США есть к чему стремится. Уголь по-прежнему занимает 19% в общей генерации в стране и судя по планируемым стройкам газовой генерации, он будет и дальше вытесняться газом. Миру же, американцы будут вещать об эффективности солнечных панелей и прочих ветряков.

Forwarded from Юрий Баранчик

Европа идет правильной дорогой. Идет прямо в ад.

Цены производителей промышленной продукции в ЕС выросли в сентябре на 41.4%

Выросли цены производителей на 41,9% в зоне евро и на 41,4% в ЕС по сравнению с сентябрем 2021 г. В сентябре 2022 г. цены производителей промышленной продукции выросли на 1,6% в зоне евро и на 1,5% в ЕС по сравнению с августом 2022 года, согласно оценкам Евростата, статистического управления Европейского Союза. В августе 2022 года цены выросли на 5,0% в зоне евро и на 4,9% в ЕС.

Цены производителей промышленной продукции в ЕС выросли в сентябре на 41.4%

Выросли цены производителей на 41,9% в зоне евро и на 41,4% в ЕС по сравнению с сентябрем 2021 г. В сентябре 2022 г. цены производителей промышленной продукции выросли на 1,6% в зоне евро и на 1,5% в ЕС по сравнению с августом 2022 года, согласно оценкам Евростата, статистического управления Европейского Союза. В августе 2022 года цены выросли на 5,0% в зоне евро и на 4,9% в ЕС.

Forwarded from Сплетни с рынка

Неспроста Китай скупает российскую медь. При этом, как заявил Bloomberg, китайским трейдерам «все равно», что приобретаемая ими медь имеет российское происхождение.

Видимо, после газового кризиса, мир ждет дефицит меди. Напомним, что медь является главным элементом энергоперехода, а мировые запасы сейчас находятся на рекордно низком уровне. Парижское соглашение по климату рушится как карточный домик.

@spletnymarket

Видимо, после газового кризиса, мир ждет дефицит меди. Напомним, что медь является главным элементом энергоперехода, а мировые запасы сейчас находятся на рекордно низком уровне. Парижское соглашение по климату рушится как карточный домик.

@spletnymarket