Forwarded from Аналитика Т-Инвестиций

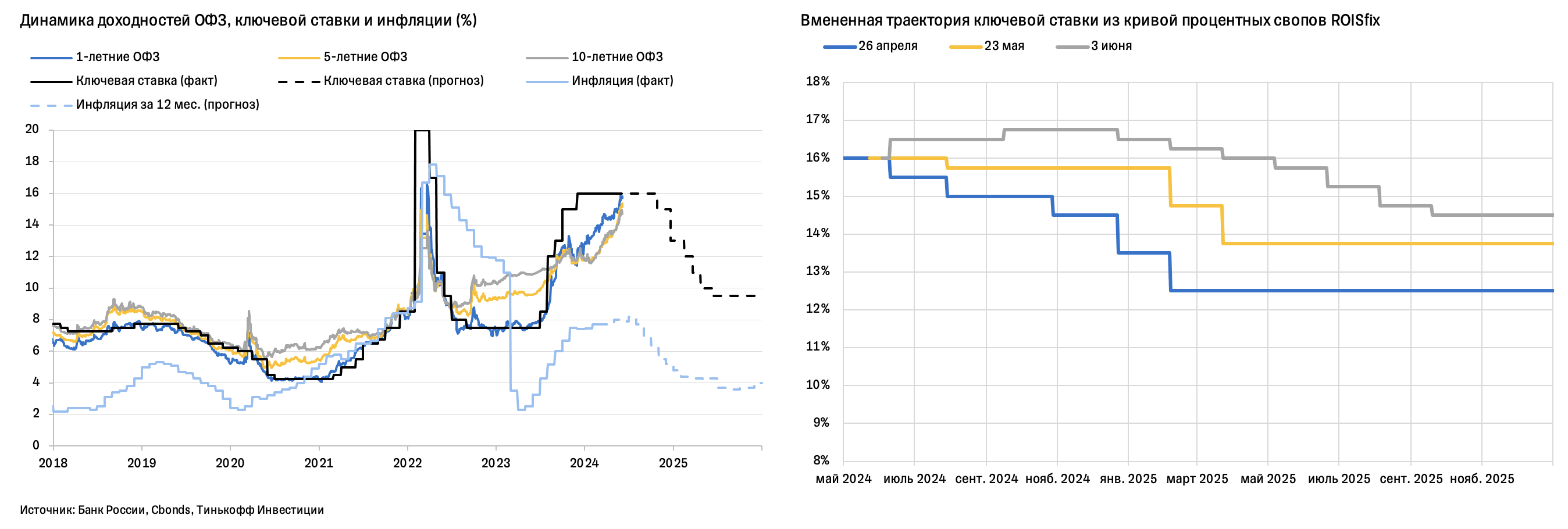

Повысит ли Банк России ставку в пятницу?

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Санкции США на Мосбиржу — не паникуем

Нельзя сказать, что рынок и регулятор ожидали введения санкций на Мосбиржу именно вчера, но они ждали этого все последние два года. Блокирующие санкции США для группы Мосбиржи означают приостановку проведения биржевых операций в долларах и евро. Это чувствительно (но не критично) для площадки, и мало затронет большую часть россиян, ведь внебиржевой сегмент продолжит работу. Мы не ждем значимого эффекта на курс рубля к доллару, поэтому наш прогноз до конца года остается в интервале 90—95 руб./долл. Пока рынок переваривает новости, можем увидеть волатильность. Новый пакет санкций лишний раз напоминает, что санкционный режим продолжает развиваться, повышая риски инвестирования в альтернативные валюты и юрисдикции для россиян.

❓Что поменялось

▪️ С 13 июня Мосбиржа приостанавливает операции на валютном, денежном и фондовом рынках с инструментами с расчетами в долларах США, евро и гонконгском долларе. Операции на срочном рынке, согласно комментарию площадки, продолжатся в обычном режиме. Однако стоит следить за развитием ситуации после 13 августа — с этой даты санкции вступают в полное действие.

▪️ Спреды в ценах покупки и продажи долларов и евро для клиентов расширились и могут остаться выше досанкционного уровня, хотя привыкание рынка будет способствовать нормализации. К тому же ЦБ может добавить регуляторные меры при необходимости. В целом увеличение спредов усложняет операции с валютой, а значит может даже добавить поддержку рублю.

▪️ Официальный курс рубля к доллару США, используемый для нормативных целей, теперь будет рассчитываться ЦБ не по данным Мосбиржи, а по внебиржевым сделкам. Такие индикаторы уже есть, например ставка RUONIA по рублевым сделкам. Возможно появление нескольких рыночных индикаторов по курсу, но как бы их не назвали, суть не меняется — сам курс рубля продолжает зависеть прежде всего от внешнеторговых потоков.

❓Что НЕ меняется

▪️ Внебиржевой рынок в долларах США и евро сохраняется. В России он развит и традиционно активен. Доля внебиржевого рынка по всем валютным парам от общего объема торгов превышает 55%, для доллара и евро — заметно выше. Кстати, именно валютный сегмент является одним из самых активных во внебиржевой торговле в мире.

▪️ Физлица могут и дальше осуществлять операции с евро и долларами США через российские банки. Впрочем, с 2022 года эти операции и так имеют ограничения.

▪️ Биржевые операции Мосбиржи с другими иностранными валютами не ограничены. Санкции закрепят лидирующие позиции юаня, доля которого уже приблизилась к 60% в биржевых торгах и к 45% во внебиржевых. Может продолжить расти и доля рубля во внешнеторговых расчетах (более 40% в мае).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия

Нельзя сказать, что рынок и регулятор ожидали введения санкций на Мосбиржу именно вчера, но они ждали этого все последние два года. Блокирующие санкции США для группы Мосбиржи означают приостановку проведения биржевых операций в долларах и евро. Это чувствительно (но не критично) для площадки, и мало затронет большую часть россиян, ведь внебиржевой сегмент продолжит работу. Мы не ждем значимого эффекта на курс рубля к доллару, поэтому наш прогноз до конца года остается в интервале 90—95 руб./долл. Пока рынок переваривает новости, можем увидеть волатильность. Новый пакет санкций лишний раз напоминает, что санкционный режим продолжает развиваться, повышая риски инвестирования в альтернативные валюты и юрисдикции для россиян.

❓Что поменялось

▪️ С 13 июня Мосбиржа приостанавливает операции на валютном, денежном и фондовом рынках с инструментами с расчетами в долларах США, евро и гонконгском долларе. Операции на срочном рынке, согласно комментарию площадки, продолжатся в обычном режиме. Однако стоит следить за развитием ситуации после 13 августа — с этой даты санкции вступают в полное действие.

▪️ Спреды в ценах покупки и продажи долларов и евро для клиентов расширились и могут остаться выше досанкционного уровня, хотя привыкание рынка будет способствовать нормализации. К тому же ЦБ может добавить регуляторные меры при необходимости. В целом увеличение спредов усложняет операции с валютой, а значит может даже добавить поддержку рублю.

▪️ Официальный курс рубля к доллару США, используемый для нормативных целей, теперь будет рассчитываться ЦБ не по данным Мосбиржи, а по внебиржевым сделкам. Такие индикаторы уже есть, например ставка RUONIA по рублевым сделкам. Возможно появление нескольких рыночных индикаторов по курсу, но как бы их не назвали, суть не меняется — сам курс рубля продолжает зависеть прежде всего от внешнеторговых потоков.

❓Что НЕ меняется

▪️ Внебиржевой рынок в долларах США и евро сохраняется. В России он развит и традиционно активен. Доля внебиржевого рынка по всем валютным парам от общего объема торгов превышает 55%, для доллара и евро — заметно выше. Кстати, именно валютный сегмент является одним из самых активных во внебиржевой торговле в мире.

▪️ Физлица могут и дальше осуществлять операции с евро и долларами США через российские банки. Впрочем, с 2022 года эти операции и так имеют ограничения.

▪️ Биржевые операции Мосбиржи с другими иностранными валютами не ограничены. Санкции закрепят лидирующие позиции юаня, доля которого уже приблизилась к 60% в биржевых торгах и к 45% во внебиржевых. Может продолжить расти и доля рубля во внешнеторговых расчетах (более 40% в мае).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия

Forwarded from Аналитика Т-Инвестиций

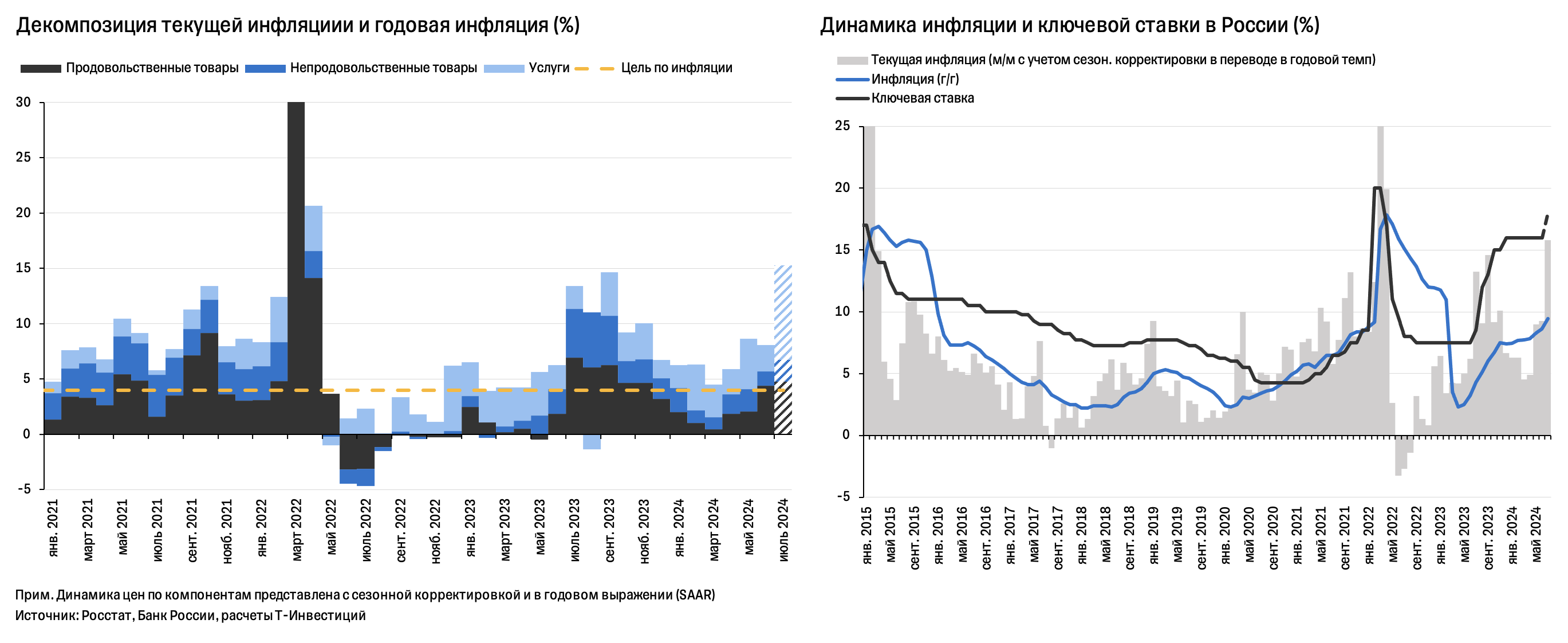

Ускорение инфляции — почва для повышение ключевой ставки

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

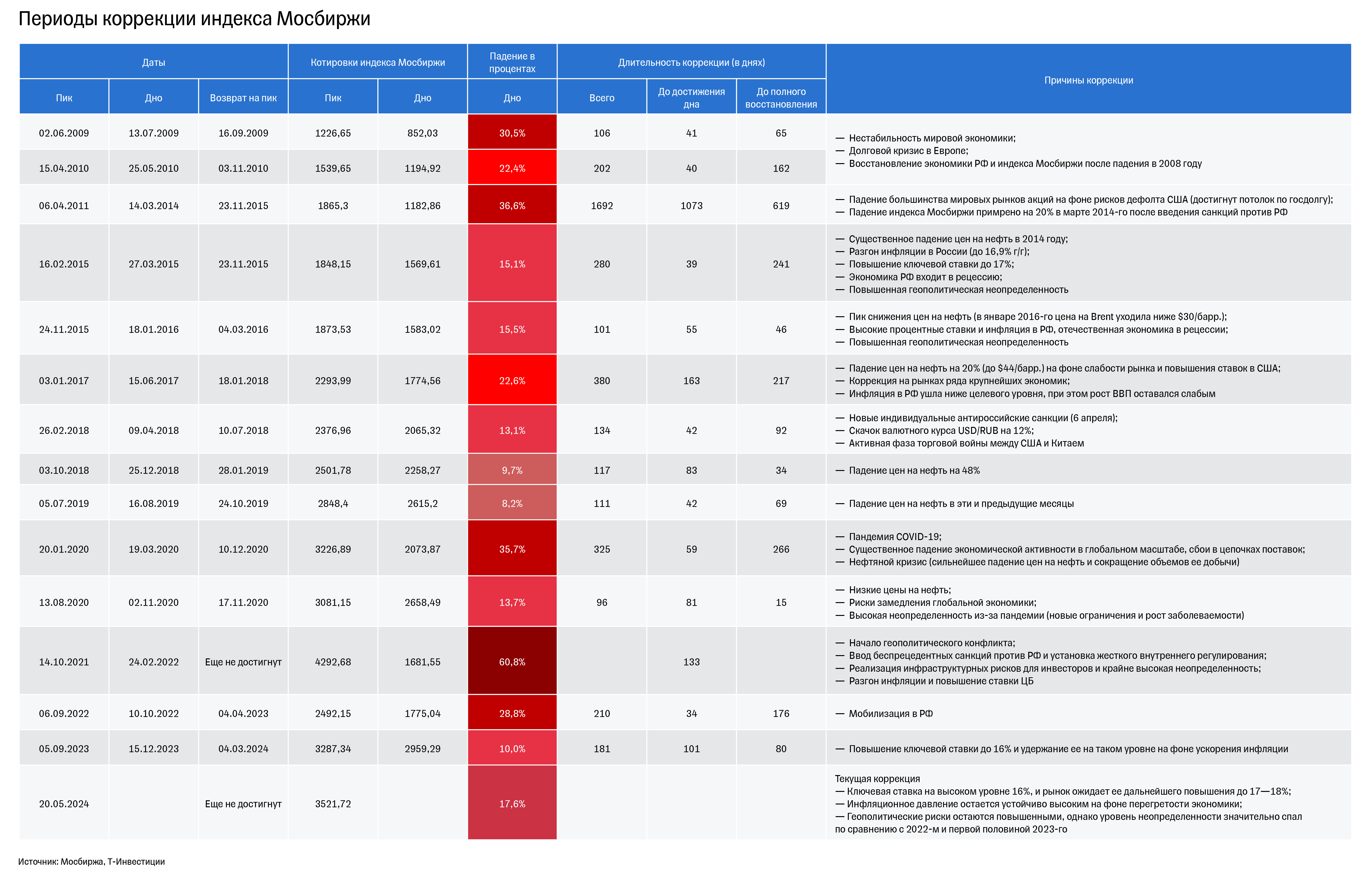

Рынок акций: падать дальше некуда

Коррекция индекса Мосбиржи уже достигла 17,6% с майских максимумов. На рынок продолжают давить инфляционные риски и опасения роста процентных ставок. Тем не менее текущие распродажи уже, скорее всего, близки к концу.

Если посмотреть на величину текущего падения индекса и сравнить его с историческими результатами, то мы получим следующее.

▪️ Волатильность индекса Мосбиржи в последние 9 лет в целом заметно снизилась. Сильные просадки (более 10% от пика до дна) теперь практически всегда случаются на фоне событий, фундаментально значимых для оценки активов.

▪️ Просадки более 20% случались в периоды сильнейших экономических и политических шоков — пандемии COVID-19, начала геополитического конфликта, мобилизации. Сейчас же ситуация не позволяет говорить о столь же высоких рисках и неопределенности, как были в те периоды.

По нашему мнению, текущее падение индекса Мосбиржи уже близко к завершению. Имеющиеся фундаментальные факторы, на наш взгляд, не дают достаточных оснований для дальнейшего существенного снижения рынка акций.

#россия

Коррекция индекса Мосбиржи уже достигла 17,6% с майских максимумов. На рынок продолжают давить инфляционные риски и опасения роста процентных ставок. Тем не менее текущие распродажи уже, скорее всего, близки к концу.

Если посмотреть на величину текущего падения индекса и сравнить его с историческими результатами, то мы получим следующее.

▪️ Волатильность индекса Мосбиржи в последние 9 лет в целом заметно снизилась. Сильные просадки (более 10% от пика до дна) теперь практически всегда случаются на фоне событий, фундаментально значимых для оценки активов.

▪️ Просадки более 20% случались в периоды сильнейших экономических и политических шоков — пандемии COVID-19, начала геополитического конфликта, мобилизации. Сейчас же ситуация не позволяет говорить о столь же высоких рисках и неопределенности, как были в те периоды.

По нашему мнению, текущее падение индекса Мосбиржи уже близко к завершению. Имеющиеся фундаментальные факторы, на наш взгляд, не дают достаточных оснований для дальнейшего существенного снижения рынка акций.

#россия

{kind=link}

Forwarded from Аналитика Т-Инвестиций

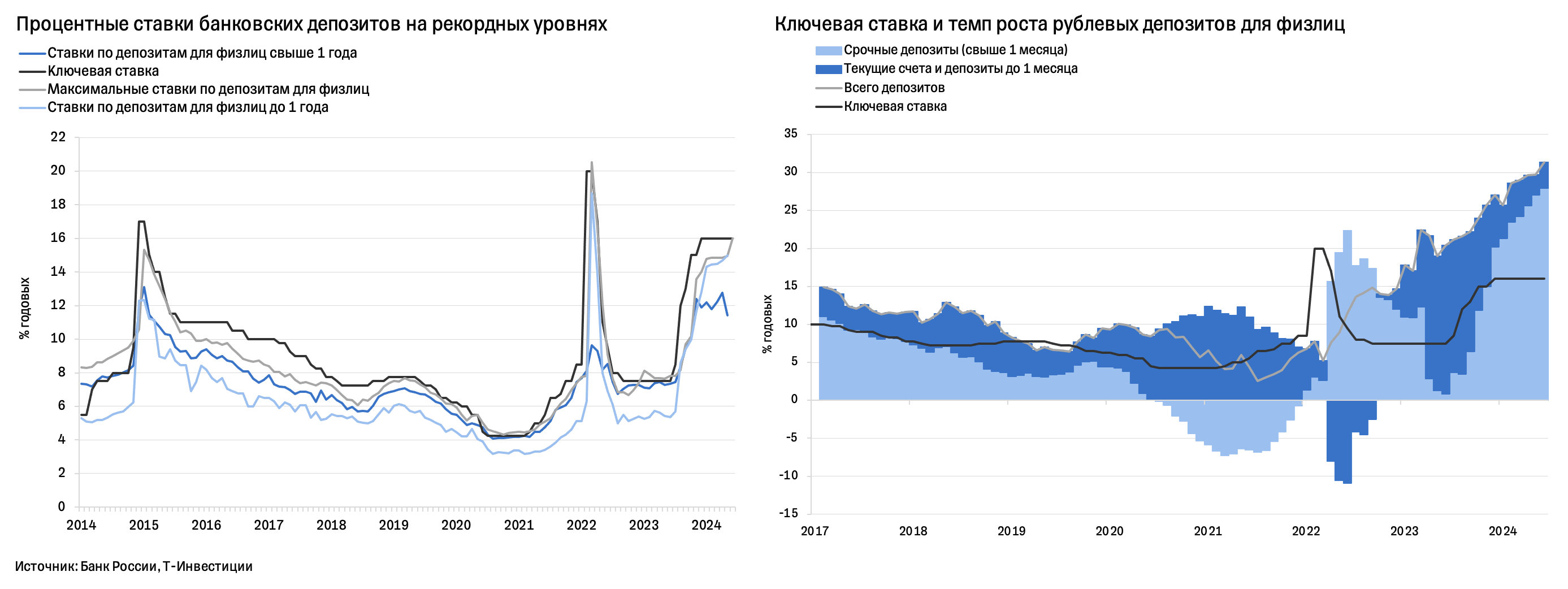

Депозиты: рекордные притоки и ставки

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Новый Яндекс: стоит ли покупать?

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

Forwarded from Аналитика Т-Инвестиций

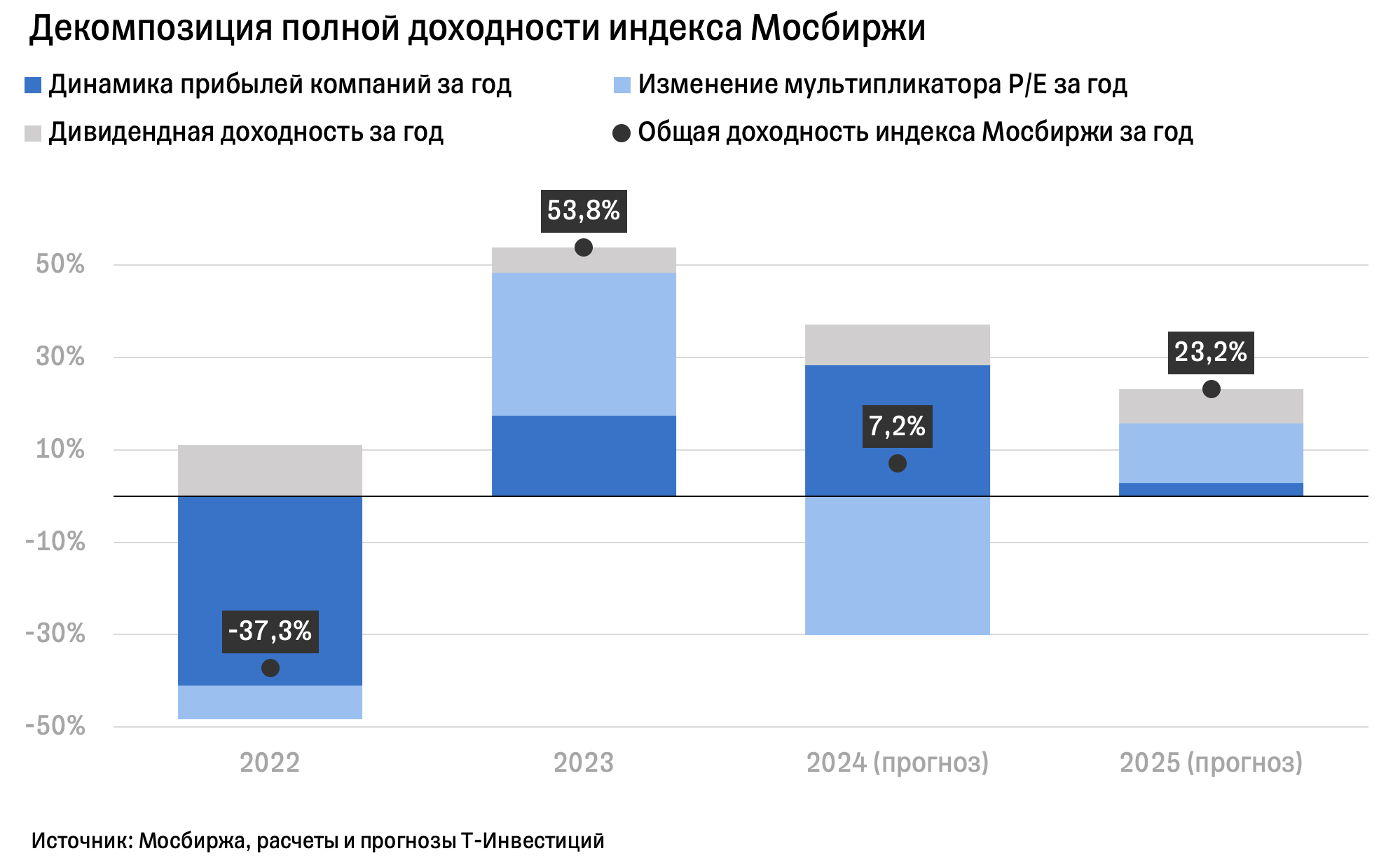

Что определяет динамику индекса Мосбиржи?

Рыночная оценка акций, как и других классов активов, основывается на ожиданиях их будущей доходности и имеющихся рисках.

📍Чем лучше перспективы роста прибыли компании и выше прогнозируемые дивиденды, тем больше ожидаемая доходность бумаги.

📍При этом нет полной уверенности в том, что рыночные ожидания обязательно воплотятся в реальность — это элемент риска. Так, в определенные периоды уверенность в хорошей доходности акций может быть достаточно высокой — это приводит к росту цен и расширению мультипликаторов. Если же на рынке преобладают пессимистические настроения относительно будущей доходности акций или велика степень неопределенности, то цены на бумаги могут падать, а мультипликаторы — сжиматься.

Описанную выше модель можно применить к российскому рынку акций. Мы разобрали доходность индекса Мосбиржи на три компоненты — рост прибылей компаний, изменение мультипликаторов и дивидендная доходность. Это дает возможность наглядно продемонстрировать, какие факторы оказали наибольшее влияние на доходность индекса в отдельно взятом году.

💡Рассмотрим основные выводы, которые можно сделать из результатов такой декомпозиции индекса полной доходности Мосбиржи.

▪️По итогам 2022 года значительная отрицательная доходность индекса Мосбиржи (-37,3%) была обусловлена, в первую очередь, падением прибылей компаний на 41%. При этом индекс достиг минимумов (внутри года) вследствие сильнейшего сжатия мультипликаторов, вызванного активными распродажами на фоне подавляющей неопределенности в экономике и ожиданий слабых результатов компаний. К концу года мультипликаторы показали хорошее восстановление, однако рынок все еще оставался весьма дешевым.

▪️В начале 2023-го уровень неопределенности спал, а экономика довольно быстро восстановилась. Вместе с этим началось ралли индекса Мосбиржи — за 2023 год доходность достигла 53,8%. Рост рынка акций проходил на фоне расширения мультипликаторов, подкрепленного восстановлением прибылей компаний. При этом дивидендная доходность после слабых результатов прошлого года была весьма низкой.

▪️Наш прогноз по индексу Мосбиржи на конец 2024 года — 3 150 п. То есть доходность с начала года может составить скромные 7,2%. При этом по итогам года компании, вероятно, покажут хорошие результаты по прибыли и неплохую дивидендную доходность. Индекс будет оставаться под давлением в силу переоценки стоимости акций на фоне роста долгосрочных ставок в экономике. Переоценка акций в контексте данной модели — это сжатие мультипликатора P/E.

▪️В 2025 году мы ожидаем существенного смягчения политики Банка России и сопутствующего снижения долгосрочных доходностей. На этом фоне мультипликаторы должны постепенно восстановиться, что станет ключевым драйвером роста индекса Мосбиржи. А вот рост прибылей компаний, скорее всего, будет слабым на фоне все еще высоких ставок в экономике. Наш таргет по индексу Мосбиржи на конец 2025 года — 3 600 п. Полная доходность в таком случае может составить 23,2%.

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия

Рыночная оценка акций, как и других классов активов, основывается на ожиданиях их будущей доходности и имеющихся рисках.

📍Чем лучше перспективы роста прибыли компании и выше прогнозируемые дивиденды, тем больше ожидаемая доходность бумаги.

📍При этом нет полной уверенности в том, что рыночные ожидания обязательно воплотятся в реальность — это элемент риска. Так, в определенные периоды уверенность в хорошей доходности акций может быть достаточно высокой — это приводит к росту цен и расширению мультипликаторов. Если же на рынке преобладают пессимистические настроения относительно будущей доходности акций или велика степень неопределенности, то цены на бумаги могут падать, а мультипликаторы — сжиматься.

Описанную выше модель можно применить к российскому рынку акций. Мы разобрали доходность индекса Мосбиржи на три компоненты — рост прибылей компаний, изменение мультипликаторов и дивидендная доходность. Это дает возможность наглядно продемонстрировать, какие факторы оказали наибольшее влияние на доходность индекса в отдельно взятом году.

💡Рассмотрим основные выводы, которые можно сделать из результатов такой декомпозиции индекса полной доходности Мосбиржи.

▪️По итогам 2022 года значительная отрицательная доходность индекса Мосбиржи (-37,3%) была обусловлена, в первую очередь, падением прибылей компаний на 41%. При этом индекс достиг минимумов (внутри года) вследствие сильнейшего сжатия мультипликаторов, вызванного активными распродажами на фоне подавляющей неопределенности в экономике и ожиданий слабых результатов компаний. К концу года мультипликаторы показали хорошее восстановление, однако рынок все еще оставался весьма дешевым.

▪️В начале 2023-го уровень неопределенности спал, а экономика довольно быстро восстановилась. Вместе с этим началось ралли индекса Мосбиржи — за 2023 год доходность достигла 53,8%. Рост рынка акций проходил на фоне расширения мультипликаторов, подкрепленного восстановлением прибылей компаний. При этом дивидендная доходность после слабых результатов прошлого года была весьма низкой.

▪️Наш прогноз по индексу Мосбиржи на конец 2024 года — 3 150 п. То есть доходность с начала года может составить скромные 7,2%. При этом по итогам года компании, вероятно, покажут хорошие результаты по прибыли и неплохую дивидендную доходность. Индекс будет оставаться под давлением в силу переоценки стоимости акций на фоне роста долгосрочных ставок в экономике. Переоценка акций в контексте данной модели — это сжатие мультипликатора P/E.

▪️В 2025 году мы ожидаем существенного смягчения политики Банка России и сопутствующего снижения долгосрочных доходностей. На этом фоне мультипликаторы должны постепенно восстановиться, что станет ключевым драйвером роста индекса Мосбиржи. А вот рост прибылей компаний, скорее всего, будет слабым на фоне все еще высоких ставок в экономике. Наш таргет по индексу Мосбиржи на конец 2025 года — 3 600 п. Полная доходность в таком случае может составить 23,2%.

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Как защитить портфель на текущем рынке?

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

В последнее время широкие рынки акций и облигаций ведут себя крайне волатильно. Всему виной — неопределенность относительно дальнейшей динамики инфляции и процентных ставок в России. Спустя две недели после заседания Банк России продолжает транслировать жесткую риторику. Так, зампред ЦБ Алексей Заботкин заявил, что регулятор может поднять ключевую ставку до 20% и выше в случае сохранения сомнений в замедлении инфляции и снижении инфляционных ожиданий в достаточной мере и с достаточной скоростью.

В таких условиях защита от процентного риска (риска изменения процентных ставок) остается одной из наиболее актуальных тем для инвесторов.

❓Какой инструмент может помочь

Флоатеры — облигации с плавающей ставкой купона, которая привязана чаще всего к ключевой ставке либо к межбанковской ставке RUONIA (она близка к первой, но обычно немного ниже). Благодаря этому флоатеры практически не дешевеют из-за роста ставок и не дорожают из-за их падения — их купон меняется вслед за отслеживаемой ставкой, постоянно поддерживая рыночный уровень доходности. Таким образом, флоатеры помогают защитить капитал от процентного риска. И именно поэтому с 2021 года (волатильность ставок и неопределенность относительно их дальнейшего движения наблюдалась на протяжении большей части этого периода) флоатеры обходят по доходности не только классические облигации с фиксированным купоном, но и индекс Мосбиржи.

❓Какие есть альтернативы

Классические варианты, такие как банковские депозиты и фонды денежного рынка. Однако по доходности они также могут уступать флоатерам.

▪️На данный момент флоатеры от наиболее надежных эмитентов могут предложить доходность около 19,3%, а выпуски таких облигаций умеренного кредитного качества — более 20% (если предположить, что отслеживаемые ставки сохранятся на текущем уровне).

▪️Наиболее привлекательные депозиты в надежных банках сроком на год (не предусматривающие дополнительных условий) могут принести доходность около 19%.

▪️Индикатор денежного рынка RUSFAR, ставку которого отражают в своей доходности некоторые фонды, показывает около 17,5%.

❓Какие флоатеры выбрать

Для минимизации рисков мы рекомендуем клиентам выбирать бумаги от эмитентов с высоким кредитным рейтингом, например от Минфина России (ОФЗ-ПК), ВЭБ.РФ, Европлана, АФК Система.

При этом качественный отбор флоатеров требует хорошего знания эмитентов и понимания механики работы таких облигаций. Чтобы упростить эту задачу для наших клиентов, мы запустили фонд Тинькофф Пассивный Доход (TPAY). В его портфеле бумаги исключительно от надежных эмитентов (средний кредитный рейтинг по портфелю на уровне АА). Управлением портфеля занимается наша команда профессиональных управляющих. Бумаги подбираются так, чтобы каждый месяц в фонд поступало по несколько купонных выплат, которые будут распределяться между инвесторами. На данный момент ожидаемая доходность фонда — 20% годовых.

Вложения в облигации, как и в другие ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #идея

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Что происходит в экономике: последние цифры

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

✔️ Недельная инфляция остается около нуля третью неделю подряд. Этому способствовали традиционное для конца лета удешевление овощей, туруслуг и более умеренная динамика цен по широкому кругу услуг и товаров в целом.

✔️ Инфляционные ожидания населения, которые растут четвертый месяц подряд, в августе увеличились до 12,9%, на 12 месяцев вперед. Это максимум с декабря. Давление на августовские уровни могло оказать повышение тарифов ЖКХ и рост топливных цен.

✔️ Рост розничного кредитования в июле замедлился: на фоне сворачивания льготных программ упали выдачи ипотеки (+0,7% м/м в июле после +3,1% м/м в июне).

✔️ Корпоративный кредит, напротив, ускорил рост: до 2,3% м/м в июле после около 1,5% в мае — июне.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Аналитика Т-Инвестиций

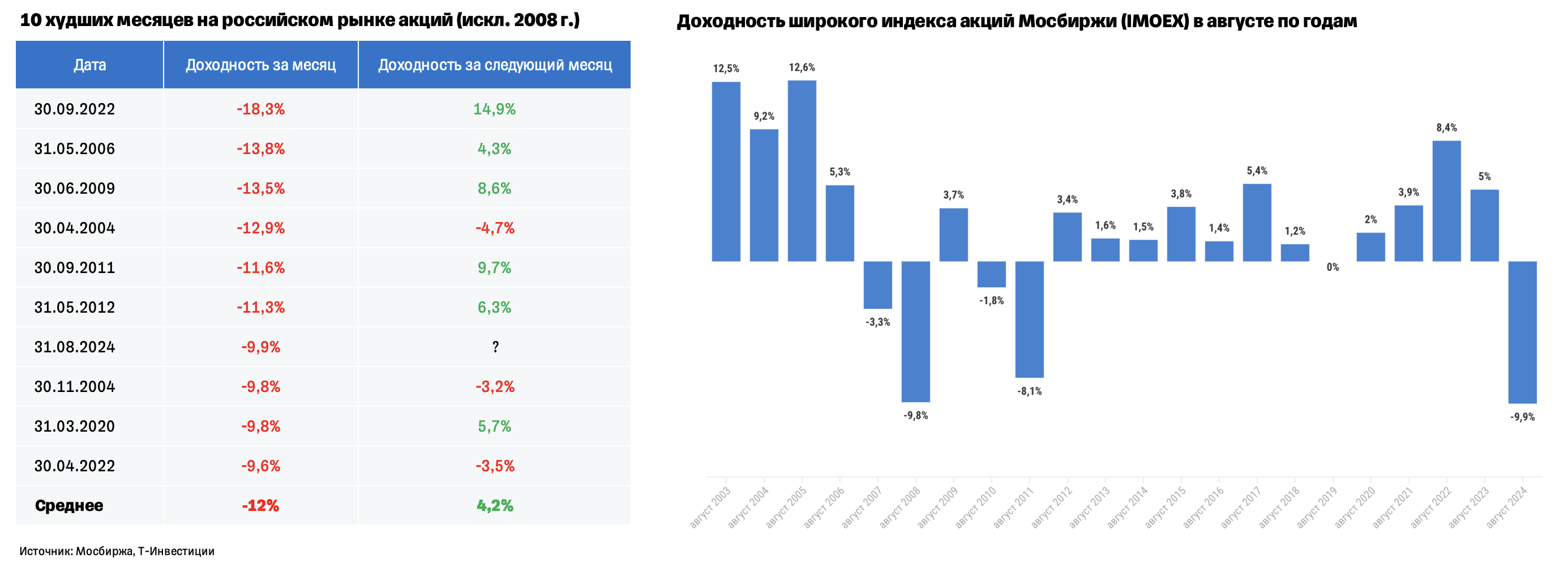

Коррекция рынка: что делать инвестору?

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

{kind=link}