Прокуратура Томской области вынесла предостережение директору местного ЕИРЦ за попытку продавать полисы СОГАЗа через квитанции по ЖКУ.

Напомним, в ноябре прошлого года ЕИРЦ направил жителям Томска 210 тыс. квитанций, включив в них строку «добровольное страхование жилья» от СОГАЗа. Тогда в ЕИРЦ заявили, что томичи должны сами решить, оплачивать ее или нет. После многочисленных жалоб местные власти пообещали убрать услугу из платежных документов, так как она противоречит законодательству, а тем, кто ее оплатил, – сделать перерасчет. Прокуратура начала проверку.

«В связи с отсутствием у ООО «ЕИРЦ ТО» правовых оснований на совершение указанных действий, в целях недопущения нарушения прав потребителей, директору общества объявлено предостережение», — заявила по итогам прокуратура.

Речь идет о программе "СОГАЗ-ЖКХ", оплату которой страховщик пытается всучить россиянам через квитанции об оплате коммунальных услуг, как в Томске, или в рамках счета за электричество, как в Москве. С аналогичными предложениями перед новым годом столкнулись жители Ярославля, Новосибирска и других крупных городов страны.

Напомним, в ноябре прошлого года ЕИРЦ направил жителям Томска 210 тыс. квитанций, включив в них строку «добровольное страхование жилья» от СОГАЗа. Тогда в ЕИРЦ заявили, что томичи должны сами решить, оплачивать ее или нет. После многочисленных жалоб местные власти пообещали убрать услугу из платежных документов, так как она противоречит законодательству, а тем, кто ее оплатил, – сделать перерасчет. Прокуратура начала проверку.

«В связи с отсутствием у ООО «ЕИРЦ ТО» правовых оснований на совершение указанных действий, в целях недопущения нарушения прав потребителей, директору общества объявлено предостережение», — заявила по итогам прокуратура.

Речь идет о программе "СОГАЗ-ЖКХ", оплату которой страховщик пытается всучить россиянам через квитанции об оплате коммунальных услуг, как в Томске, или в рамках счета за электричество, как в Москве. С аналогичными предложениями перед новым годом столкнулись жители Ярославля, Новосибирска и других крупных городов страны.

"Альфастрахование" возобновила продажу ОСАГО новым клиентам в Санкт-Петербурге.

До нового года компания предпочитала продлевать полисы уже действующим клиентам.

Вероятно, сработало последнее расширение тарифного коридора по ОСАГО, которое помогло компании получить более-менее позитивную экономику по продукту. О том, как с осени выросли цены на ОСАГО для клиентов, рассказывал ранее Росгосстрах.

До нового года компания предпочитала продлевать полисы уже действующим клиентам.

Вероятно, сработало последнее расширение тарифного коридора по ОСАГО, которое помогло компании получить более-менее позитивную экономику по продукту. О том, как с осени выросли цены на ОСАГО для клиентов, рассказывал ранее Росгосстрах.

14,4% опрошенных россиян страхуют детей от критических заболеваний, при этом страховыми программами пользуется половина жителей страны, а каждый третий готов застраховать здоровье ребенка. Всего, по данным опроса «Ренессанс страхование» и израильской Madanes:

- 9,9% россиян регулярно покупают полисы на автомобиль и/или недвижимость;

- 8,4% страхуют питомцев;

- 6,3% – жизнь и здоровье;

- 4,1% приобретали накопительные или инвестиционные продукты страхования жизни;

- 3,9% совмещают страхование имущества с программами защиты жизни и здоровья;

- 10,4% обладают всеми перечисленными видами страхования.

Подавляющее большинство россиян (66,7%) признались, что не догадываются о существовании страхования от критических заболеваний для детей. Хотя такой полис стоит гораздо дешевле и позволяет получить оперативное лечение и его полное финансирование. Зачастую именно оперативно начатое лечение играет ключевую роль.

По данным ВОЗ, детская онкология успешно лечится в 80% случаев при вовремя начатом и высокопрофессиональном лечении. В то время как при ошибочной и запоздалой диагностике и неэффективном лечении успех достигается только в 30% случае, уточняют в Madanes Россия.

Страховка от критических заболеваний на ребенка обойдется примерно в 1 500 руб.: за эти деньги ее готовы купить почти 30% респондентов, 22,5% скорее всего это сделают. Остальные разделились на два лагеря: одни не верят страховым продуктам в принципе, другие считают, что детям такие полисы ни к чему.

Более 10% опрошенных уверены, что дети почти не болеют, либо подвержены суевериям и расценивают оформление страховки как плохую примету (куплю полис — что-то случится). Слишком дорогой такую программу считают 34,5% россиян, а для 15,9%, напротив, она кажется слишком дешевой.

Опрос проводили в декабре, участие приняли 3 790 жителей российских городов старше 18 лет.

- 9,9% россиян регулярно покупают полисы на автомобиль и/или недвижимость;

- 8,4% страхуют питомцев;

- 6,3% – жизнь и здоровье;

- 4,1% приобретали накопительные или инвестиционные продукты страхования жизни;

- 3,9% совмещают страхование имущества с программами защиты жизни и здоровья;

- 10,4% обладают всеми перечисленными видами страхования.

Подавляющее большинство россиян (66,7%) признались, что не догадываются о существовании страхования от критических заболеваний для детей. Хотя такой полис стоит гораздо дешевле и позволяет получить оперативное лечение и его полное финансирование. Зачастую именно оперативно начатое лечение играет ключевую роль.

По данным ВОЗ, детская онкология успешно лечится в 80% случаев при вовремя начатом и высокопрофессиональном лечении. В то время как при ошибочной и запоздалой диагностике и неэффективном лечении успех достигается только в 30% случае, уточняют в Madanes Россия.

Страховка от критических заболеваний на ребенка обойдется примерно в 1 500 руб.: за эти деньги ее готовы купить почти 30% респондентов, 22,5% скорее всего это сделают. Остальные разделились на два лагеря: одни не верят страховым продуктам в принципе, другие считают, что детям такие полисы ни к чему.

Более 10% опрошенных уверены, что дети почти не болеют, либо подвержены суевериям и расценивают оформление страховки как плохую примету (куплю полис — что-то случится). Слишком дорогой такую программу считают 34,5% россиян, а для 15,9%, напротив, она кажется слишком дешевой.

Опрос проводили в декабре, участие приняли 3 790 жителей российских городов старше 18 лет.

Страховщики попытаются провести разрешение ставить б/у запчасти и удлинить срок ремонта по ОСАГО через Общественную палату.

Последняя уже готовит соответствующие предложения правительству для внесения изменений в закон об ОСАГО. То есть пока вилами по воде, но может и прокатить.

«Месяц без машины и так для многих трагедия, и увеличивать срок не всегда приятно. С другой стороны, нужно понимать, что сейчас сложная экономическая ситуация и другая реальность для страховых компаний, нужно сделать так, чтобы была возможность ремонтировать автомобили, а не только выплачивать компенсацию деньгами», - просит понять и простить страховщиков зампредседателя комиссии Общественной палаты Александр Холодов.

В РСА напоминают, что кризис автозапчастей в РФ длится не первый месяц и только нарастает: зарубежные автопроизводители начали покидать российский рынок с февраля 2022, а санкционное давление и проблемы в логистике привели к дефициту и серьезному подорожанию запчастей. С начала года ремонт автомобиля по ОСАГО подорожал в среднем на 30%, а многие оригинальные запчасти приобрести практически невозможно.

Но легче должно становиться почему-то исключительно страховщикам: поэтому был принят ряд антикризисных мер, среди которых сентябрьское расширение тарифного коридора (цен на ОСАГО) и разрешение рассчитывать стоимость ремонта по стоимости аналогов оригинальных запчастей, если последних нет в РФ.

Последняя уже готовит соответствующие предложения правительству для внесения изменений в закон об ОСАГО. То есть пока вилами по воде, но может и прокатить.

«Месяц без машины и так для многих трагедия, и увеличивать срок не всегда приятно. С другой стороны, нужно понимать, что сейчас сложная экономическая ситуация и другая реальность для страховых компаний, нужно сделать так, чтобы была возможность ремонтировать автомобили, а не только выплачивать компенсацию деньгами», - просит понять и простить страховщиков зампредседателя комиссии Общественной палаты Александр Холодов.

В РСА напоминают, что кризис автозапчастей в РФ длится не первый месяц и только нарастает: зарубежные автопроизводители начали покидать российский рынок с февраля 2022, а санкционное давление и проблемы в логистике привели к дефициту и серьезному подорожанию запчастей. С начала года ремонт автомобиля по ОСАГО подорожал в среднем на 30%, а многие оригинальные запчасти приобрести практически невозможно.

Но легче должно становиться почему-то исключительно страховщикам: поэтому был принят ряд антикризисных мер, среди которых сентябрьское расширение тарифного коридора (цен на ОСАГО) и разрешение рассчитывать стоимость ремонта по стоимости аналогов оригинальных запчастей, если последних нет в РФ.

Прокуратура проверит, законно ли Омская энергосбытовая компания включила в свои платежки графу "страхование жилья". Да-да, речь все о том же чудо-продукте «СОГАЗ-ЖКХ», на который буквально вчера ругалась прокуратура в соседнем Томске.

“В ходе надзорных мероприятий будет дана оценка законности действий организации, в том числе в части недопущения навязывания услуг потребителям”, - пояснили в прокуратуре. Добавив, что страхование жилья для гарантированного возмещения убытков при его повреждении, согласно ст. 21 Жилищного кодекса РФ, – добровольная услуга. Следовательно, платить за нее необязательно, хоть она и включена в квитанцию.

“В ходе надзорных мероприятий будет дана оценка законности действий организации, в том числе в части недопущения навязывания услуг потребителям”, - пояснили в прокуратуре. Добавив, что страхование жилья для гарантированного возмещения убытков при его повреждении, согласно ст. 21 Жилищного кодекса РФ, – добровольная услуга. Следовательно, платить за нее необязательно, хоть она и включена в квитанцию.

«Ингосстрах» запустил сервис подписки в рамках экосистемы Инго. Компания обещает, что благодаря подписке клиенты смогут экономить до 50% при покупке полисов, получать повышенный кешбэк до 10% от суммы покупок, а также пользоваться предложениями от партнеров с выгодой до 30%.

Сейчас в сервисе функционируют несколько основных направлений подписки – дом (скидки и сертификаты в рестораны и магазины, а также на товары и услуги для ремонта и обустройства жилья), авто (запись на ТО со скидкой до 20%, скидки и сертификаты на запчасти и сигнализации, на техпомощь на дороге и эвакуацию автомобиля), здоровье (экономия 20% на приемах у врачей и за услуги клиник, скидки и сертификаты на покупку лекарств, товаров в сетях спортивных магазинов и абонементов в спортивных клубах) и путешествия (сервис "Инго Путешествия" позволяет оплачивать ингорублями до 100% стоимости авиа- и ж/д билетов, а также бронировать отели по всему миру).

Клиенты могут выбрать отдельные категории или оформить комплексную подписку Инго Плюс и получить максимальную выгоду до 30% и доступ ко всем скидкам и сертификатам.

До этого момента все красиво. Дальше начинается геморрой, ибо для доступа к подпискам нужно:

- зарегистрироваться на сайте экосистемы;

- оформить банковскую карту «Ингосстрах Бонус»;

- оплачивать картой все, чтобы получать предложения.

Пробный период по подписке доступен за 1 рубль/бонус на три месяца. Подписка с доступом ко всем предложениям - от 190 до 390 руб.

Сейчас в сервисе функционируют несколько основных направлений подписки – дом (скидки и сертификаты в рестораны и магазины, а также на товары и услуги для ремонта и обустройства жилья), авто (запись на ТО со скидкой до 20%, скидки и сертификаты на запчасти и сигнализации, на техпомощь на дороге и эвакуацию автомобиля), здоровье (экономия 20% на приемах у врачей и за услуги клиник, скидки и сертификаты на покупку лекарств, товаров в сетях спортивных магазинов и абонементов в спортивных клубах) и путешествия (сервис "Инго Путешествия" позволяет оплачивать ингорублями до 100% стоимости авиа- и ж/д билетов, а также бронировать отели по всему миру).

Клиенты могут выбрать отдельные категории или оформить комплексную подписку Инго Плюс и получить максимальную выгоду до 30% и доступ ко всем скидкам и сертификатам.

До этого момента все красиво. Дальше начинается геморрой, ибо для доступа к подпискам нужно:

- зарегистрироваться на сайте экосистемы;

- оформить банковскую карту «Ингосстрах Бонус»;

- оплачивать картой все, чтобы получать предложения.

Пробный период по подписке доступен за 1 рубль/бонус на три месяца. Подписка с доступом ко всем предложениям - от 190 до 390 руб.

С 1 июня выезд в Европу на собственном авто усложнится. С этого дня прекратят действовать двусторонние соглашения между РСА, государствами ЕС и со Швейцарией, а значит прекратят действовать полисы «Зеленая карта».

Для поездок в другие страны (Азербайджан, Белоруссия, Турция, Иран, Израиль, Тунис, Марокко, Великобритания) российские «Зеленые карты» пока действуют без ограничений. Претензии потерпевших по ДТП, произошедшим до 1 июня 2023, подлежат урегулированию в обычном порядке через страховщика.

Гражданам ЕС с 1 июня придется покупать российский полис ОСАГО. Россиянам при выезде за границу на своей машине придется покупать полис ОСАГО той страны, в которую они въезжают. Например, Польши, полис которой будет действовать на территории всего ЕС.

Для поездок в другие страны (Азербайджан, Белоруссия, Турция, Иран, Израиль, Тунис, Марокко, Великобритания) российские «Зеленые карты» пока действуют без ограничений. Претензии потерпевших по ДТП, произошедшим до 1 июня 2023, подлежат урегулированию в обычном порядке через страховщика.

Гражданам ЕС с 1 июня придется покупать российский полис ОСАГО. Россиянам при выезде за границу на своей машине придется покупать полис ОСАГО той страны, в которую они въезжают. Например, Польши, полис которой будет действовать на территории всего ЕС.

Банкам предлагают запретить включать стоимость полиса в тело потребкредита. Сейчас банки, включая затраты на полис в тело кредита, формально действуют законно. Обычно это одно из условий для оформления займа, клиент страхует риски самого банка.

Как считают в «Международной конфедерации обществ потребителей» (КонфОП), заемщик приобретает бесполезный для себя продукт в кредит. Согласно исследованию защитников прав потребителей, стоимость подобных страховых программ может составлять до 18% от суммы кредита и достигать сотен тысяч рублей, а ставка при отказе от полиса может вырасти на 5–20%.

Максимально остро проблема встает, когда заемщик досрочно гасит кредит, а стоимость полиса никто возвращать не хочет. В ЦБ пообещали почитать предложения КонфОП.

Как считают в «Международной конфедерации обществ потребителей» (КонфОП), заемщик приобретает бесполезный для себя продукт в кредит. Согласно исследованию защитников прав потребителей, стоимость подобных страховых программ может составлять до 18% от суммы кредита и достигать сотен тысяч рублей, а ставка при отказе от полиса может вырасти на 5–20%.

Максимально остро проблема встает, когда заемщик досрочно гасит кредит, а стоимость полиса никто возвращать не хочет. В ЦБ пообещали почитать предложения КонфОП.

Пятница, 13-е - совершенно не страшное число и никак не отражается на автомобилистах: количество угонов и тотальных ДТП в такие дни практически не отличается от других дат, выяснили в «Согласии».

К примеру, в прошлом году в «день неприятностей», который пришелся на май, произошла всего одна авария с полной конструктивной гибелью автомобиля. Но ровно столько же ДТП с серьезными повреждениями, при которых ремонт авто оказывался нецелесообразен, произошло днем ранее и днем позже. Угонов в этот день и вовсе не было, в то время как за день до пятницы 13-го злоумышленники похитили один автомобиль, а 14-го числа – уже два авто.

За последние пять лет самая несчастливая пятница 13-го для автомобилистов была в июле 2018 года. В тот день произошло семь тотальных ДТП и два угона. Чуть меньше – в сентябре 2019: шесть «тоталей» и один угон. Пятница 13-го в ноябре 2020 года оказалась самой благоприятной, в этот день совсем не было подобных происшествий.

К примеру, в прошлом году в «день неприятностей», который пришелся на май, произошла всего одна авария с полной конструктивной гибелью автомобиля. Но ровно столько же ДТП с серьезными повреждениями, при которых ремонт авто оказывался нецелесообразен, произошло днем ранее и днем позже. Угонов в этот день и вовсе не было, в то время как за день до пятницы 13-го злоумышленники похитили один автомобиль, а 14-го числа – уже два авто.

За последние пять лет самая несчастливая пятница 13-го для автомобилистов была в июле 2018 года. В тот день произошло семь тотальных ДТП и два угона. Чуть меньше – в сентябре 2019: шесть «тоталей» и один угон. Пятница 13-го в ноябре 2020 года оказалась самой благоприятной, в этот день совсем не было подобных происшествий.

В Саратовской области начнут страховать фельдшеров скорой помощи от агрессивных пациентов, сообщил местный губернатор Роман Бусаргин. По его словам, в регионе участились случаи нападения на фельдшеров скорой, только за новогодние праздники зарегистрированы четыре акта агрессии.

Например, 1 января в Саратове при нападении пьяного пациента в машине скорой помощи пострадал медбрат, а на Московском шоссе из-за еще одного нетрезвого пациента — женщина-фельдшер.

Несколько дней спустя женщина, состоящая на учете в психоневрологическом диспансере, после конфликта не выпускала из квартиры бригаду скорой помощи. Чуть позже - в Балаково - пьяная женщина несколько раз ударила фельдшера затылком о стену. Следователи возбудили уголовное дело о побоях.

Местному минздраву получили разработать схему страхования фельдшеров. Но не понятно, от чего страховать. Судя по составу нападений, отнесчастного случая нанесения травм в результате действий третьих лиц.

Например, 1 января в Саратове при нападении пьяного пациента в машине скорой помощи пострадал медбрат, а на Московском шоссе из-за еще одного нетрезвого пациента — женщина-фельдшер.

Несколько дней спустя женщина, состоящая на учете в психоневрологическом диспансере, после конфликта не выпускала из квартиры бригаду скорой помощи. Чуть позже - в Балаково - пьяная женщина несколько раз ударила фельдшера затылком о стену. Следователи возбудили уголовное дело о побоях.

Местному минздраву получили разработать схему страхования фельдшеров. Но не понятно, от чего страховать. Судя по составу нападений, от

В Росгосстрахе первые потери: компанию покинул глава службы безопасности Виталий Никишаев.

Изменения были ожидаемы после того, как ЦБ продал «Открытие» (владельца РГС) ВТБ. Но не совсем такие, говорят сотрудники страховщика. Никишаев работал с ВТБ долгие годы: начинал в Банке Москвы, потом «ВТБ Страхование», позже был в «Возрождении», после ушел в Росгосстрах по приглашению бывшего главы «Открытия» Задорнова. Возможно, в ВТБ не оценили его последний переход к Задорнову.

Это первая «жертва» после смены собственника. В компании «ожидают, что следующим могут снести Шепелева (гендиректора Росгосстраха) и подчистят/обновят руководящий состав. Горшков (экс-главы "Почта Банка" и совладелец страховой компании "Пульс" вместе с ВТБ) уже рулит вовсю», замечают собеседники, но пока в статусе советника.

К действующему руководителю Росгосстраха, Шепелеву, претензии могут быть те же, что и к Никишаеву – шел вместе с командой Задорнова. Место Никишаева уже занял некто Борисов, который пока (как и Горшков) числится советником.

Изменения были ожидаемы после того, как ЦБ продал «Открытие» (владельца РГС) ВТБ. Но не совсем такие, говорят сотрудники страховщика. Никишаев работал с ВТБ долгие годы: начинал в Банке Москвы, потом «ВТБ Страхование», позже был в «Возрождении», после ушел в Росгосстрах по приглашению бывшего главы «Открытия» Задорнова. Возможно, в ВТБ не оценили его последний переход к Задорнову.

Это первая «жертва» после смены собственника. В компании «ожидают, что следующим могут снести Шепелева (гендиректора Росгосстраха) и подчистят/обновят руководящий состав. Горшков (экс-главы "Почта Банка" и совладелец страховой компании "Пульс" вместе с ВТБ) уже рулит вовсю», замечают собеседники, но пока в статусе советника.

К действующему руководителю Росгосстраха, Шепелеву, претензии могут быть те же, что и к Никишаеву – шел вместе с командой Задорнова. Место Никишаева уже занял некто Борисов, который пока (как и Горшков) числится советником.

Страховщики ОСАГО прекратили ремонтировать автомобили: доля компенсаций выплаченных «в виде в виде ремонта» упала с 9-11% в начале года почти до 0% к концу 2022, уверяют в РСА.

Компании не могут выполнить требования к срокам и качеству ремонта по ОСАГО, а денежной выплаты часто не хватает для полноценного восстановления автомобиля. Улучшить ситуацию с направлением на ремонт могут поправки в законодательстве или наладка параллельного импорта, уверяют в РСА. Ранее союзе уже предложил увеличить максимальный срок ремонта по ОСАГО с 30 до 60 дней и разрешить использовать б/у запчасти, которые не влияют на безопасность.

Компании и ЦБ не согласны с подобной оценкой. По данным регулятора ремонт не исчез с рынка, но его доля снизилась вдвое: с 9% в 2021-м до примерно 5% в 2022-м. У «Абсолют страхования», например, доля урегулированных убытков через ремонт сократилась с 30% до 7%, в «МАКСе» не могут гарантировать ремонт для европейских, британских и американских авто. У «Ингосстраха» вообще ничего не менялось и через ремонт компания урегулирует до 22% всех убытков ОСАГО. В Росгосстрахе вообще обнаружили рост ремонтируемых автомобилей до 8%. Да и в целом , в ЦБ пока идею «расшить» сроки ремонта и разрешить использование б/у запчастей не поддерживают.

Компании не могут выполнить требования к срокам и качеству ремонта по ОСАГО, а денежной выплаты часто не хватает для полноценного восстановления автомобиля. Улучшить ситуацию с направлением на ремонт могут поправки в законодательстве или наладка параллельного импорта, уверяют в РСА. Ранее союзе уже предложил увеличить максимальный срок ремонта по ОСАГО с 30 до 60 дней и разрешить использовать б/у запчасти, которые не влияют на безопасность.

Компании и ЦБ не согласны с подобной оценкой. По данным регулятора ремонт не исчез с рынка, но его доля снизилась вдвое: с 9% в 2021-м до примерно 5% в 2022-м. У «Абсолют страхования», например, доля урегулированных убытков через ремонт сократилась с 30% до 7%, в «МАКСе» не могут гарантировать ремонт для европейских, британских и американских авто. У «Ингосстраха» вообще ничего не менялось и через ремонт компания урегулирует до 22% всех убытков ОСАГО. В Росгосстрахе вообще обнаружили рост ремонтируемых автомобилей до 8%. Да и в целом , в ЦБ пока идею «расшить» сроки ремонта и разрешить использование б/у запчастей не поддерживают.

РНПК не жаждет заключать договоры облигаторного страхования на 2023 и далее. Первыми под удар попали крупнейшие авиастраховщики.

Сейчас «Ингосстрах», СОГАЗ и «Альфастоахование» находятся в жестких переговорах с РНПК. Последняя не горит желанием возобновлять облигаторы в прежних объёмах, либо хочет выставить дополнительные ограничения.

Например, СОГАЗу в РНПК предложили сократить покрытие облигаторов на 75-85% от текущего размера и изменить действующую защиту следующим образом: перестраховщик ЦБ готов предоставить емкость, в которую будет забирать до 75% риска на факультативных условиях, а оставшиеся 25% - разрешит подписывать в облигатор на своих условиях.

«РНПК жаждет стать единым центром тарификации риска. К этому их подталкивает ЦБ. Если рынок поведется на условия госперестраховщика, не найдя себе независимую емкость, возвращаться к старым нормальным тарифам будет крайне сложной и долгой процедурой», - объясняют собеседники «Страхового случая».

Сейчас «Ингосстрах», СОГАЗ и «Альфастоахование» находятся в жестких переговорах с РНПК. Последняя не горит желанием возобновлять облигаторы в прежних объёмах, либо хочет выставить дополнительные ограничения.

Например, СОГАЗу в РНПК предложили сократить покрытие облигаторов на 75-85% от текущего размера и изменить действующую защиту следующим образом: перестраховщик ЦБ готов предоставить емкость, в которую будет забирать до 75% риска на факультативных условиях, а оставшиеся 25% - разрешит подписывать в облигатор на своих условиях.

«РНПК жаждет стать единым центром тарификации риска. К этому их подталкивает ЦБ. Если рынок поведется на условия госперестраховщика, не найдя себе независимую емкость, возвращаться к старым нормальным тарифам будет крайне сложной и долгой процедурой», - объясняют собеседники «Страхового случая».

Болгары сбежали с рынка: Euroins Insurance Group (EIG), входящая в состав Eurohold Bulgaria, продала дочку в РБ и 48,6%-ную долю в российской СК «Евроинс» в связи с прекращением деятельности в РФ.

EIG сохранит участие в страховых компаниях в других странах CIS: Украине и Грузии.

В число совладельцев «Евроинс» EIG вошел в 2018 г. Среди других владельцев - ООО «ИТ Мануфактура» (42,03%), Екатерина Корнилова (5,98%), гендиректор страховщика Ольга Макова (3,39%). Компания не раскрывает, как перераспределились доли EIG между текущими владельцами и был ли привлечен кто-то новый.

EIG сохранит участие в страховых компаниях в других странах CIS: Украине и Грузии.

В число совладельцев «Евроинс» EIG вошел в 2018 г. Среди других владельцев - ООО «ИТ Мануфактура» (42,03%), Екатерина Корнилова (5,98%), гендиректор страховщика Ольга Макова (3,39%). Компания не раскрывает, как перераспределились доли EIG между текущими владельцами и был ли привлечен кто-то новый.

Читатели задают вопрос, зачем ПСБ купил «СМП-страхование» перед Новым годом, заплатив 46 млрд руб. за одноименную банковскую группу. Давайте поразмышляем, что эта покупка может дать ПСБ:

- Доступ на страховой рынок в целом, признается сам банк. Ведь «сделка способствует реализации стратегических задач ПСБ по масштабированию универсальной бизнес-модели, дальнейшему расширению клиентской базы и регионального покрытия, а также дополняет линейку финансовых сервисов для клиентов, в первую очередь за счет страховых услуг».

- Доступ к рынку ОСАГО. Сейчас эти полисы банк продает как агент площадки ntws.ru у себя на сайте.

- Доступ к страхованию в новых регионах, где у ПСБ богатая филиальная сеть. Например, в Херсоне.

- Наконец, в будущем это позволяет заняться ОГЛС (обязательным личным страхованием служащих МО и силовых ведомств). Даже интересно, когда разгорится война с СОГАЗом за эти контракты.

Допускаем, кстати, что в ПСБ даже успели познакомиться с бизнес-моделью американской компании USAА, специализированного страховщика персонала армии США. Пример и правда неплохой, каких-то $36 млрд сборов за 2021. Впрочем, собрать в одном месте риски всех российских военнослужащих и на каком-то этапе и вывести их из поля зрения, наверное, даже правильно. Только страховому рынку это, скорее всего, не поможет, и лишь сократит конкуренцию. А чем меньше конкуренции, тем меньше у вас будет работы в будущем, коллеги.

- Доступ на страховой рынок в целом, признается сам банк. Ведь «сделка способствует реализации стратегических задач ПСБ по масштабированию универсальной бизнес-модели, дальнейшему расширению клиентской базы и регионального покрытия, а также дополняет линейку финансовых сервисов для клиентов, в первую очередь за счет страховых услуг».

- Доступ к рынку ОСАГО. Сейчас эти полисы банк продает как агент площадки ntws.ru у себя на сайте.

- Доступ к страхованию в новых регионах, где у ПСБ богатая филиальная сеть. Например, в Херсоне.

- Наконец, в будущем это позволяет заняться ОГЛС (обязательным личным страхованием служащих МО и силовых ведомств). Даже интересно, когда разгорится война с СОГАЗом за эти контракты.

Допускаем, кстати, что в ПСБ даже успели познакомиться с бизнес-моделью американской компании USAА, специализированного страховщика персонала армии США. Пример и правда неплохой, каких-то $36 млрд сборов за 2021. Впрочем, собрать в одном месте риски всех российских военнослужащих и на каком-то этапе и вывести их из поля зрения, наверное, даже правильно. Только страховому рынку это, скорее всего, не поможет, и лишь сократит конкуренцию. А чем меньше конкуренции, тем меньше у вас будет работы в будущем, коллеги.

{kind=link}

Знаете, специально не спешили с публикацией громких цифр и оценок будущего российского страхового рынка от НКР про «300 млрд руб. ОСАГО в 2023», про которые вчера так шумели все, от АСН до «Ведомостей». Просто заранее подозревая, что это какая-то волшебная шляпа.

Вынуждены признать: если это нетворчество лоббистов шляпа, из которой одновременно торчат уши и ЦБ и РСА, то просто самое днищенское исследование рынка, что видели за пару лет. Его единственная цель – убедить в необходимости роста тарифов еще на 600-675 руб. якобы за счет расширения лимитов выплат. Именно поэтому ОСАГО в нем посвящено 3 страницы, а всем остальным видам – по два абзаца.

Автор исследования (как и прикормленный ранее при РСА Петр Шкуматов) - директор по рейтингам НКР Евгений Шарапов, постоянно выступающий в поддержку инициатив союза автостраховщиков.

Который пытается уверить, что средняя стоимость полиса ОСАГО остановится на уровне IV кв 2022 – в пределах 7,7 тыс. руб. – и больше в 2023 расти не будет. Тезис, минимум, абсурдный. БОльшая часть покупателей ОСАГО еще даже не сталкивалась с необходимостью пролонгации и не видела тарифы после осенних поправок.

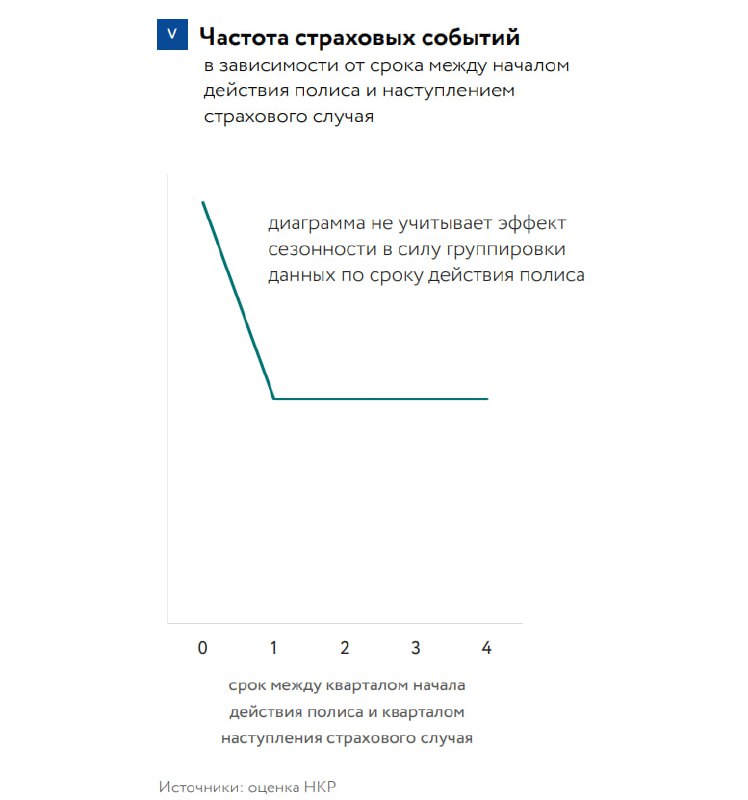

Он же обвиняет автовладельцев в том, что часть полисов «приобретают задним числом, уже после ДТП» (на картинке). Это, мол, объясняется значительным скачком частоты наступления страхового случая сразу (в пределах квартала) после начала действия полиса. Специально ее вам привели. Если разберётесь, напишите нам, что и сколько нужно скурить предварительно. Мы же растерялись и немного не понимаем, а кто же тогда все эти негодяи, что продают ОСАГО задним числом без осмотра. И куда смотрят СБ страховых компаний.

Согласны лишь с одним тезисом от НКР: рост средней премии в 2022 году и приведёт к дополнительному уходу в тень ряда автовладельцев. Но в целом не стоит ждать значительного снижения количества полисов, ведь «текущие цены отражают реальный риск, который несут страховщики». Жаль, что в НКР забыли спросить у населения, отражают ли цены на ОСАГО реальный уровень доходов граждан. Незначительной потерей для рынка Шарапов называет 1 млн покупателей. И это только в 2022, видимо из числа тех, кто уже успел познакомиться с новыми ценами на ОСАГО.

Вынуждены признать: если это не

Автор исследования (как и прикормленный ранее при РСА Петр Шкуматов) - директор по рейтингам НКР Евгений Шарапов, постоянно выступающий в поддержку инициатив союза автостраховщиков.

Который пытается уверить, что средняя стоимость полиса ОСАГО остановится на уровне IV кв 2022 – в пределах 7,7 тыс. руб. – и больше в 2023 расти не будет. Тезис, минимум, абсурдный. БОльшая часть покупателей ОСАГО еще даже не сталкивалась с необходимостью пролонгации и не видела тарифы после осенних поправок.

Он же обвиняет автовладельцев в том, что часть полисов «приобретают задним числом, уже после ДТП» (на картинке). Это, мол, объясняется значительным скачком частоты наступления страхового случая сразу (в пределах квартала) после начала действия полиса. Специально ее вам привели. Если разберётесь, напишите нам, что и сколько нужно скурить предварительно. Мы же растерялись и немного не понимаем, а кто же тогда все эти негодяи, что продают ОСАГО задним числом без осмотра. И куда смотрят СБ страховых компаний.

Согласны лишь с одним тезисом от НКР: рост средней премии в 2022 году и приведёт к дополнительному уходу в тень ряда автовладельцев. Но в целом не стоит ждать значительного снижения количества полисов, ведь «текущие цены отражают реальный риск, который несут страховщики». Жаль, что в НКР забыли спросить у населения, отражают ли цены на ОСАГО реальный уровень доходов граждан. Незначительной потерей для рынка Шарапов называет 1 млн покупателей. И это только в 2022, видимо из числа тех, кто уже успел познакомиться с новыми ценами на ОСАГО.

{kind=link}

Минимум 18 из 63 танкеров с российской нефтью были застрахованы западными страховщиками для поставки в Индию, Китай и Турцию в течение декабря, после того как с 5 декабря начали действовать ценовые ограничения на нефть из РФ.

Ограничения предусматривают, что покупатели российской сырой нефти могут получить доступ к страхованию на западе, лишь если подтвердят, что заплатили менее $60 за баррель.

По меньшей мере, девять судов направлялись в Индию, шесть — в Китай и одно — в Турцию. Еще четыре судна с российской нефтью, застрахованные западными компаниями, направлялись в Болгарию, освобожденную от запрета ЕС на импорт российской нефти до конца 2024.

Все 38 танкеров с нефтью из Казахстана, которую через Каспийский трубопроводный консорциум загрузили с 5 до 31 декабря в Новороссийске, обладали полисами от западных компаний.

Чуть ранее минимум 12 из 13 организаций, входящих в международный P&I Clubs, изменили политику, чтобы исключить претензии, связанные с конфликтом в Украине.

Ограничения предусматривают, что покупатели российской сырой нефти могут получить доступ к страхованию на западе, лишь если подтвердят, что заплатили менее $60 за баррель.

По меньшей мере, девять судов направлялись в Индию, шесть — в Китай и одно — в Турцию. Еще четыре судна с российской нефтью, застрахованные западными компаниями, направлялись в Болгарию, освобожденную от запрета ЕС на импорт российской нефти до конца 2024.

Все 38 танкеров с нефтью из Казахстана, которую через Каспийский трубопроводный консорциум загрузили с 5 до 31 декабря в Новороссийске, обладали полисами от западных компаний.

Чуть ранее минимум 12 из 13 организаций, входящих в международный P&I Clubs, изменили политику, чтобы исключить претензии, связанные с конфликтом в Украине.

Пупсики из РСА запустили рекламную кампанию в Телеграме: "Даешь ОСАГО с б/у-запчастями в народные массы", где уже отметились пара каналов.

Основные тезисы, которые продвигают страховщики через эти каналы, крайне напоминают аргументы абьюзеров и насильников:

- это якобы очень безопасно, ведь будет "строгий контроль качества деталей и их применение только в ремонте кузовных составляющих, которые не влияют на безопасность движения";

- это якобы только по согласию автовладельца;

- это будет не больно, "ведь на самолеты же уже ставят использованные запчасти".

То что пункт первый противоречит пункту третьему, никого не смущает. Кто и как в стране проходит ТО - все давно в курсе. Но! Сравнивать ТО для автомобилей раз в несколько лет и ежедневные, а то и несколько раз в день ТО самолетов - не просто глупо, это вредительство.

Коллеги, а вы вообще отдаете себе отчет, что, продвигая подобные идеи, ведете страну к состоянию какого-нибудь Зимбабве? Понятно, что владельцам страховых компаний давно глубоко все равно, в чем смерды внизу копаются. Но вы же сами ходите по улицам и каждый день переходите дороги, садитесь в автобусы. Что вы скажете и кого будете винить в следующий раз, когда авто с б/у-деталями не сможет остановиться на пешеходном переходе и пропустить людей. А если это будет автобус полный детей?

Основные тезисы, которые продвигают страховщики через эти каналы, крайне напоминают аргументы абьюзеров и насильников:

- это якобы очень безопасно, ведь будет "строгий контроль качества деталей и их применение только в ремонте кузовных составляющих, которые не влияют на безопасность движения";

- это якобы только по согласию автовладельца;

- это будет не больно, "ведь на самолеты же уже ставят использованные запчасти".

То что пункт первый противоречит пункту третьему, никого не смущает. Кто и как в стране проходит ТО - все давно в курсе. Но! Сравнивать ТО для автомобилей раз в несколько лет и ежедневные, а то и несколько раз в день ТО самолетов - не просто глупо, это вредительство.

Коллеги, а вы вообще отдаете себе отчет, что, продвигая подобные идеи, ведете страну к состоянию какого-нибудь Зимбабве? Понятно, что владельцам страховых компаний давно глубоко все равно, в чем смерды внизу копаются. Но вы же сами ходите по улицам и каждый день переходите дороги, садитесь в автобусы. Что вы скажете и кого будете винить в следующий раз, когда авто с б/у-деталями не сможет остановиться на пешеходном переходе и пропустить людей. А если это будет автобус полный детей?